Почему инвестирование по Кийосаки не работает?

Роберт Кийосаки- известный бизнес-тренер, мотиватор, в своих книгах рассказывает об одной стратегии по инвестированию в недвижимость. В этой статье я на примере расскажу, почему в наших реалиях ее применение весьма сложно.

Стратегия называется “эффектом финансового рычага” и заключается в следующем:

- Вы находите объект недвижимости по выгодной цене. Сам Роберт рассказывает о том, что он работает с жилой недвижимостью, поэтому для примера возьмем самую обычную однокомнатную квартиру в Москве стоимостью 5 миллионов рублей.

- Берете ипотеку, разделяя стоимость квартиры с банком в пропорции 1:10. Проще говоря, первый взнос составит 500 тысяч, а останетесь вы должны 4,5 миллиона.

- Рассчитываете все так, чтобы арендная плата покрывала ежемесячные платежи по ипотеке.

И к концу срока ипотеки вы получаете квартиру, заплатив не 5 миллионов, а 500 тысяч!

Однако на практике все оказывается не так сладко…

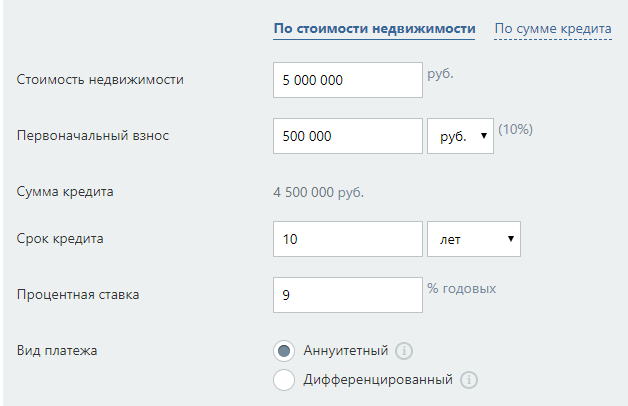

Давайте воспользуемся ипотечным калькулятором, чтобы понять, что не так

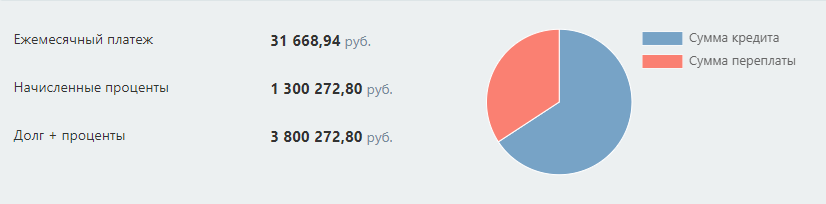

Наша квартира стоит 5 млн рублей. Первоначальный взнос 500 тысяч. Итого нам остается выплатить 4,5 миллиона с помощью аренды. В данный момент минимальная ставка по ипотеке составляет около 8 процентов, однако возьмем для расчетов более реальную цифру- 9. Выберем аннуитетный платеж, так как дифференцированный для данной стратегии не подходит.

Что мы имеем в итоге:

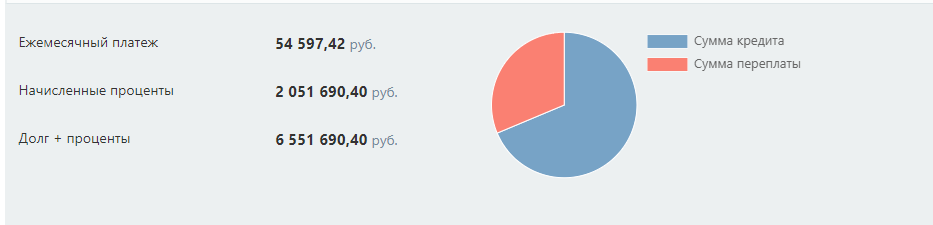

Получается, что нам нужно сдать однушку в Москве стоимостью 5 миллионов минимум за 55 тысяч рублей в месяц! Даже самый опытный риелтор вряд ли сможет это сделать, ведь средняя арендная плата за такое жилье составляет 30-35 тысяч в месяц.

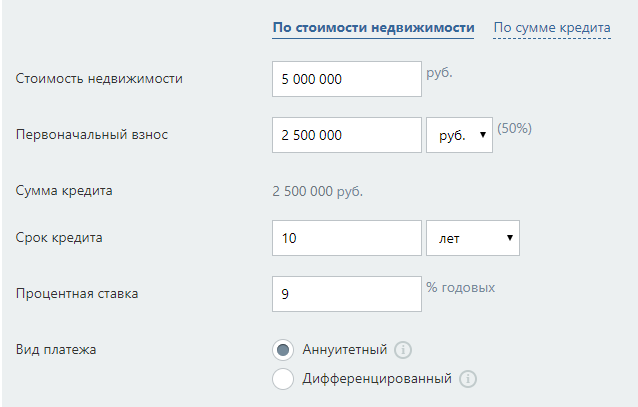

Давайте теперь попробуем пересмотреть условия, на которых мы берем ипотеку.

Теперь мы внесем не 10 процентов, а 50. Оставим сумму кредита, вид платежа и срок погашения тем же.

Теперь погашение долга за счет арендатора стало вполне реальным.

Однако имеет ли смысл инвестировать с помощью стратегии финансового рычага?

Все во многом зависит от конкретной ситуации. Допустим у вас есть 5 миллионов рублей на покупку квартиры. В данной ситуации вы можете купить одну квартиру, либо две, воспользовавшись ипотекой. Давайте посчитаем, что же будет выгоднее.

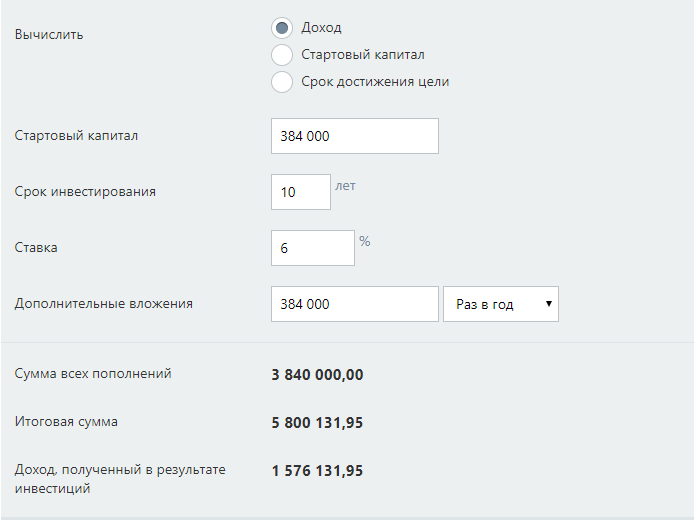

За десять лет мы выплатим ипотеку за обе квартиры, тем самым мы заработаем 5 миллионов рублей (если не учитывать колебания цен на недвижимость). При покупке квартиры мы будем ежемесячно получать доход в размере 32 тысяч. Через 10 лет мы получим 3 миллиона 840 тысяч.

Однако, если не просто откладывать деньги, а ежегодно реинвестировать их хотя бы во вклад в банке под 6% годовых, то можно увеличить доход до 5,8 миллионов рублей.

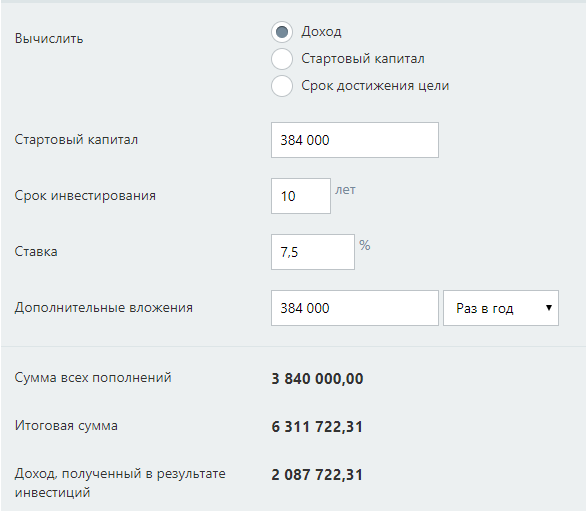

А если использовать более доходные инструменты, например высококачественные облигации, которые без проблем подберет вам любой опытный брокер, то можно получить доходность 7-7,5%.

Таким образом, при данных условиях оказалось выгоднее обойтись без стратегии финансового рычага.

Но есть ли ситуации, в которых было бы выгоднее взять ипотеку?

Во-первых, у вас может не оказаться пяти миллионов рублей. Случается такое, что вы находите очень привлекательный объект для инвестиций, доход по которому с легкостью покроет ежемесячный платеж, и вы даже сможете погасить кредит досрочно. В данном случае долговое обязательство станет для вас благом.

Во-вторых, не для кого ни секрет, что цены имеют свойство падать и расти. И в момент очередного падения рынка недвижимости имеет смысл купить, как можно больше объектов по привлекательной цене(когда рынок придет к нормальным ценам вы можете их продать, но если вас устраивает денежный поток, то можете оставить недвижимость у себя).

Суммируя выше сказанное, можно сделать вывод, что стратегия финансового рычага является полезной в случаях, когда вам не хватает собственных денег на привлекательную покупку. Грамотное использование этого несложного инструмента может помочь вам в ваших инвестициях!