Эссе Артура Хейса: Kaiseki [RUS]

В эссе есть несколько сокращений о которых вы можете не знать, предоставляю вам их определения: BTFP: Программа срочного финансирования банков. Новая программа, запущенная Федеральной резервной системой 13 марта 2023 года для предоставления кредитов со сроком погашения до одного года банкам и другим соответствующим требованиям депозитарным учреждениям, которые сталкиваются с оттоком депозитов или дефицитом ликвидности. ФРС принимает приемлемое обеспечение, такое как казначейские облигации США и ипотечные ценные бумаги, по номинальной стоимости, то есть не дисконтирует их на основе их текущих рыночных цен.

UST: ценные бумаги Казначейства США. Долговые инструменты, выпущенные правительством США для финансирования бюджетного дефицита и государственного долга. Они считаются безопасными и ликвидными активами, широко используемыми банками, инвесторами и центральными банками по всему миру. Они имеют различные сроки погашения - от нескольких недель до 30 лет - и выплачивают проценты периодически или в момент погашения

NIM: чистая процентная маржа. Показатель прибыльности банка или другого финансового учреждения, предоставляющего деньги в долг. Она рассчитывается как разница между процентным доходом, полученным от кредитов и других активов, и процентными расходами, выплаченными по депозитам и другим обязательствам, деленная на среднюю величину доходных активов MBS: ценные бумаги, обеспеченные ипотекой. Долговые инструменты, обеспеченные пулом закладных или других кредитов, обеспеченных недвижимостью. Они выплачивают проценты и основную сумму долга на основе денежных потоков, генерируемых базовыми ипотечными кредитами или займами

ETF: торгуемый на бирже фонд. Инвестиционный фонд, который отслеживает индекс, товар, сектор или корзину активов и торгуется как акции на бирже. Они предлагают диверсификацию, низкие затраты и налоговую эффективность для инвесторов, которые хотят получить доступ к различным рынкам или стратегиям

TBTF: Too big to fail. Термин, используемый для описания финансовых учреждений, которые настолько велики и взаимосвязаны, что их крах создаст системный риск для стабильности финансовой системы и экономики в целом. Во время кризиса такие учреждения могут получать государственную поддержку или спасение, чтобы предотвратить их крах

QE: Количественное смягчение. Инструмент денежно-кредитной политики, используемый центральными банками для стимулирования экономической активности, когда обычного снижения процентных ставок недостаточно или невозможно. Он предполагает создание новых денег и их использование для покупки большого количества государственных облигаций или других активов у банков или других финансовых учреждений, тем самым увеличивая их резервы и снижая долгосрочные процентные ставки

В Северной Азии закончилась зима. Теплая погода, солнечный свет и раннее цветение сакуры возвестили о наступлении весны. Покинув прекрасные горы Хоккайдо, я провел свои последние выходные в Токио.

Однажды днем, после роскошного обеда, я спросил одного из очень опытных сотрудников об одном аспекте японской кухни, который всегда меня озадачивал. Мой вопрос: в чем разница между омакасе и кайсэки? В обоих случаях шеф-повар выбирает меню, основываясь на самых вкусных сезонных блюдах. Сотрудник объяснил, что вся цель кайсэки - подготовить вас к чайной церемонии с чаем матча. Повар должен создать блюдо, которое подготовит ваше тело к приему чая.

Когда вы садитесь за стол кайсэки, место назначения известно, а путь - нет. Это навело меня на мысль о текущей ситуации в отношении основных мировых центральных банков, в частности, Федеральной резервной системы (ФРС). С тех пор как ФРС начала повышать ставки в марте 2022 года, я утверждал, что конечным результатом всегда будут значительные финансовые потрясения, за которыми последует возобновление печатания денег. Важно помнить, что в интересах ФРС и всех других крупных центральных банков - увековечить продолжение нашей нынешней финансовой системы, которая дает им власть, поэтому о фактической очистке системы от вопиющего количества долгов и левериджа, накопленных со времен Второй мировой войны, не может быть и речи. Поэтому мы можем с почти полной уверенностью предсказать, что в ответ на любой существенный банковский или финансовый кризис они будут печатать деньги и поощрять новый виток того же самого поведения, которое привело нас в это опасное положение в первую очередь.

Я и многие другие аналитики стояли на своих виртуальных мыльницах и предсказывали, что ФРС будет продолжать повышать ставки до тех пор, пока они не сломаются. Никто не знал, что именно сломается первым, но мы все были уверены, что это произойдет. Не хочу забегать далеко вперед, но некоторые (включая меня) утверждали, что сбой в какой-то части финансовой системы США в 2023 году заставит ФРС повернуть вспять цикл ужесточения, в котором мы находились последний год - и, похоже, мы как раз на этом пути.

После возвращения в джунгли я сел за вкусный острый сычуаньский ужин с моим любимым менеджером хедж-фонда. Мы обсудили личные дела, а затем провели большую часть ужина, разговаривая о последствиях новой программы ФРС по срочному финансированию банков (BTFP). BTFP также расшифровывается как Buy The Fucking Pivot! Я думал, что понимаю масштабы того, что только что сделала ФРС, но я не до конца осознавал, насколько сильным будет воздействие этой политики. Я подробно расскажу о том, что я узнал, немного позже в этом эссе, но достаточно сказать, что BTFP - это контроль кривой доходности (YCC), переупакованный в новый, блестящий, более приятный формат. Это очень умный способ осуществить неограниченную покупку государственных облигаций без необходимости их покупать.

Чтобы полностью понять, почему эта программа BTFP является настолько новаторской и в конечном итоге губительной для сберегателей, давайте разберемся, как мы сюда попали. Сначала мы должны понять, почему эти банки разорились, и почему BTFP является очень элегантным ответом на этот кризис.

Мартовские идеи

Начало конца началось в марте 2020 года, когда ФРС пообещала сделать все необходимое, чтобы остановить финансовый стресс, вызванный COVID-19.

На Западе (и, в частности, в США) КОВИД был некой китайско-азиатской штуковиной с небольшим вкраплением жареной на улице летучей мыши. Элита заявляла, что ничего страшного не происходит. А потом, внезапно, люди начали болеть. Призрак блокировки в Америке начал подниматься, и американские рынки начали падать. За ними последовали рынки корпоративных облигаций, которые вскоре замерли. Дисфункция быстро распространилась и перекинулась на казначейский рынок США. Оказавшись в довольно затруднительном положении, ФРС быстро перешла к национализации корпоративных кредитных рынков США и наводнила систему ликвидностью.

В ответ на это федеральное правительство США создало самый большой дефицит бюджета со времен Второй мировой войны, чтобы спустить деньги прямо на банковские счета людей (в виде стимулирующих чеков - или, как я люблю их называть, "стимми"). По сути, ФРС обналичивала чеки правительства. Для финансирования заимствований правительству пришлось выпустить значительное количество новых казначейских облигаций, которые ФРС послушно покупала, чтобы поддерживать процентные ставки на нулевом уровне. Это была крайне инфляционная практика, но в то время это не имело значения, поскольку мы преодолевали глобальную пандемию, которая случается раз в поколение.

Как раз в этот момент начался финансовый бум эпических масштабов. У всех, как у богатых, так и у бедных, появились стимулирующие чеки, которые можно было потратить. И в то же время стоимость средств для спекулянтов упала до нуля, поощряя безумное принятие риска. Все стали богатыми, и все превратилось в упражнение "Число вверх!

Бычий рынок

Поскольку у населения были все эти новые деньги, банки были наводнены депозитами. Помните, что когда мы покупаем товары, услуги или финансовые активы, деньги не покидают банковскую систему - они просто переходят из одного банка в другой. Таким образом, большая часть вновь напечатанных денег оказалась в виде депозитов на балансе какого-то банка.

Для крупных, системно значимых, слишком больших, чтобы обанкротиться (TBTF) банков, таких как JP Morgan, Citibank, Bank of America и т.д., процентный рост депозитов был заметным, но ничего смешного. Но для малых и средних банков он был огромным.

Банковские учреждения США (иногда их называют региональными банками) никогда не были так богаты депозитами. А когда банки принимают депозиты, они используют их для выдачи кредитов. Этим банкам нужно было найти, куда положить все эти новые деньги, чтобы заработать спред, который также называется чистой процентной маржой (ЧПМ). Учитывая, что доходность была либо нулевой, либо едва выше нуля, депонирование денег в ФРС и получение процентов на избыточные резервы не покрывало операционных расходов - поэтому банки должны были увеличить свои доходы, приняв на себя определенный уровень кредитного риска и/или риска дюрации.

Риск того, что заемщик не вернет кредит, называется кредитным риском. Кредит с самым высоким рейтингом, в который можно инвестировать (т.е. кредит с самым низким кредитным риском), - это долг правительства США, также известный как казначейские облигации, поскольку правительство может законно печатать деньги для погашения своего долга. Худший кредит, в который вы можете инвестировать, - это долг такой компании, как FTX. Чем больше кредитный риск, который готов взять на себя кредитор, тем более высокую процентную ставку он потребует от заемщика. Если рынок считает, что риск того, что компании не оплатят свои счета, возрастает, кредитный риск увеличивается. Это приводит к падению цены облигаций.

По большому счету, большинство банков не склонны к кредитным рискам (т.е. они не хотят предоставлять свои деньги компаниям или частным лицам, которые, по их мнению, могут оказаться неплатежеспособными). Но на рынке, где самая очевидная и безопасная альтернатива - инвестирование в краткосрочные долговые обязательства США - давала доходность, близкую к 0%, им нужно было найти способ получить прибыль. Поэтому многие банки начали увеличивать доходность, принимая на себя риск дюрации.

Риск дюрации - это риск того, что рост процентных ставок приведет к падению цены данной облигации. Я не буду утомлять вас математическими выкладками для расчета дюрации облигации, но вы можете считать, что дюрация - это чувствительность цены облигации к изменению процентных ставок. Чем больше время до погашения данной облигации, тем больше риск изменения процентных ставок или риск дюрации. Риск дюрации также изменяется в зависимости от уровня процентных ставок, то есть зависимость между риском дюрации и заданным уровнем процентных ставок не является постоянной. Это означает, что облигация более чувствительна к процентным ставкам при повышении ставок с 0% до 1%, чем с 1% до 2%. Это называется выпуклостью, или гаммой.

По большому счету, большинство банков ограничивали кредитный риск, предоставляя деньги различным структурам правительства США (а не рискованным компаниям), но увеличивали свой процентный доход, покупая облигации с более длительным сроком погашения (которые несут больший риск дюрации). Это означало, что при росте процентных ставок они могли быстро потерять много денег, поскольку цены на облигации падали. Конечно, банки могли захеджировать свои риски, связанные с процентными ставками, путем торговли процентными свопами. Некоторые так и сделали, многие - нет. Вы можете прочитать о некоторых действительно глупых решениях, принятых руководством SVB в отношении хеджирования огромного процентного риска, заложенного в их портфеле государственных облигаций.

Рассмотрим это на примере. Если банк принял 100 долларов депозитов, то он должен был купить 100 долларов долговых обязательств правительства США, таких как US Treasuries (UST) или Mortgage Backed Securities (MBS). Пока что в этой стратегии управления активами и пассивами нет ничего плохого. На практике соотношение депозитов и кредитов должно быть меньше 1:1, чтобы иметь безопасный запас на случай потерь по кредитам.

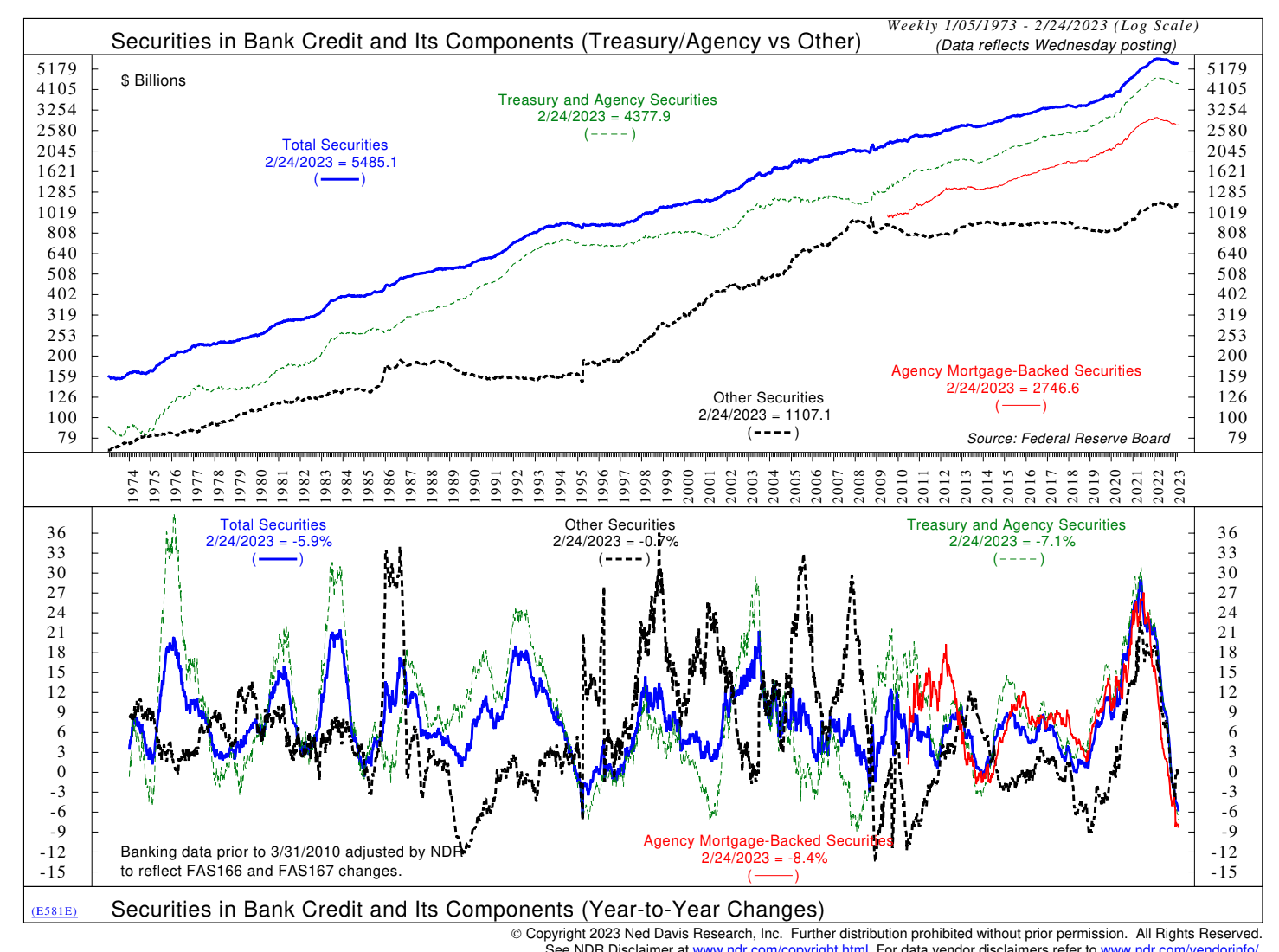

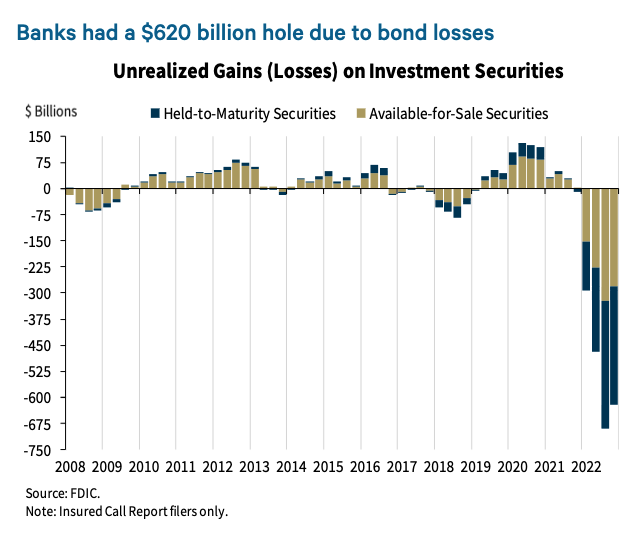

Как видно из приведенного выше графика, американские банки купили хренову тонну UST в 2020 и 2021 годах. Это было хорошо для правительства США, которому нужно было финансировать эти стимуляционные чеки. Для банков это было не очень хорошо, поскольку процентные ставки находились на 5000-летнем минимуме. Любое незначительное повышение общего уровня процентных ставок привело бы к огромным убыткам от пересчета рыночной стоимости портфелей облигаций банков. По оценкам FDIC, коммерческие банки США несут нереализованные убытки на общую сумму 620 миллиардов долларов на своих балансах из-за того, что портфели государственных облигаций потеряли в цене при росте процентных ставок.

Как банки скрывали эти огромные нереализованные убытки от своих вкладчиков и акционеров? Банки скрывают убытки, используя множество легальных бухгалтерских трюков. Банки, которые ссудили деньги, не хотят, чтобы их доходы колебались в зависимости от рыночной стоимости их портфеля облигаций. Тогда весь мир поймет, что они играют в шараду. Это может снизить цену их акций и/или заставить регулирующие органы закрыть их за нарушение нормативов достаточности капитала. Поэтому банкам разрешается помечать облигации как "удерживаемые до погашения", если они планируют не продавать их до наступления срока погашения. Это означает, что они помечают облигацию по цене ее приобретения до наступления срока погашения. После этого, независимо от того, по какой цене облигация торгуется на открытом рынке, банк может игнорировать нереализованные убытки.

Дела у мелких банков идут хорошо. Их NIM растет, потому что они платят 0% процентов по депозитам своих клиентов и одновременно кредитуют эти депозиты USG в SIZE под 1% - 2% (UST) и американских покупателей жилья под 3% - 4% (MBS). Может показаться, что это не так много, но на сотни миллиардов долларов кредитов - это значительный доход. И благодаря этим "отличным" доходам акции банков стремительно растут.

KRE US - SPDR S&P Regional Banking ETF

ETF вырос более чем на 150% от минимумов COVID марта 2020 года до конца 2021 года.

Он не Артур Бернс, он Пол Волкер, мать его.

Небольшой урок истории о прошлых председателях ФРС. Артур Бернс был председателем ФРС с 1970 по 1978 год. Современные историки денежно-кредитной политики не очень хорошо отзываются о г-не Бернсе. Его слава заключается в том, что он был тем председателем ФРС, который отказался пресечь инфляцию в зародыше в начале 1970-х годов.

Пол Волкер был председателем ФРС с 1979 по 1987 год. Современные историки денежного обращения превозносят стремление г-на Волкера уничтожить инфляционного зверя, которого разводил его предшественник. Г-н Волкер представлен как смелый и отважный, а г-н Бернс - как слабый и немощный.

Знаете, что печально? Если бы вы приставили пистолет к моей голове, я, вероятно, смог бы перечислить всех председателей Федеральной резервной системы с момента ее создания в 1913 году. Я не смог бы сделать это для других значимых мировых фигур. Каблум!

Сэр Пауэлл хочет быть больше похожим на Волкера и меньше на Бернса. Он очень озабочен своим наследием. Пауэлл делает эту работу не для того, чтобы получать деньги - скорее всего, он кента-миллионер. Речь идет о том, чтобы закрепить свое место в истории как монетарной силы добра. Именно поэтому, когда после пандемии инфляция подскочила до 40-летнего максимума, он надел свой лучший костюм Волкера и вошел в здание Mariner Eccles, готовый все испортить.

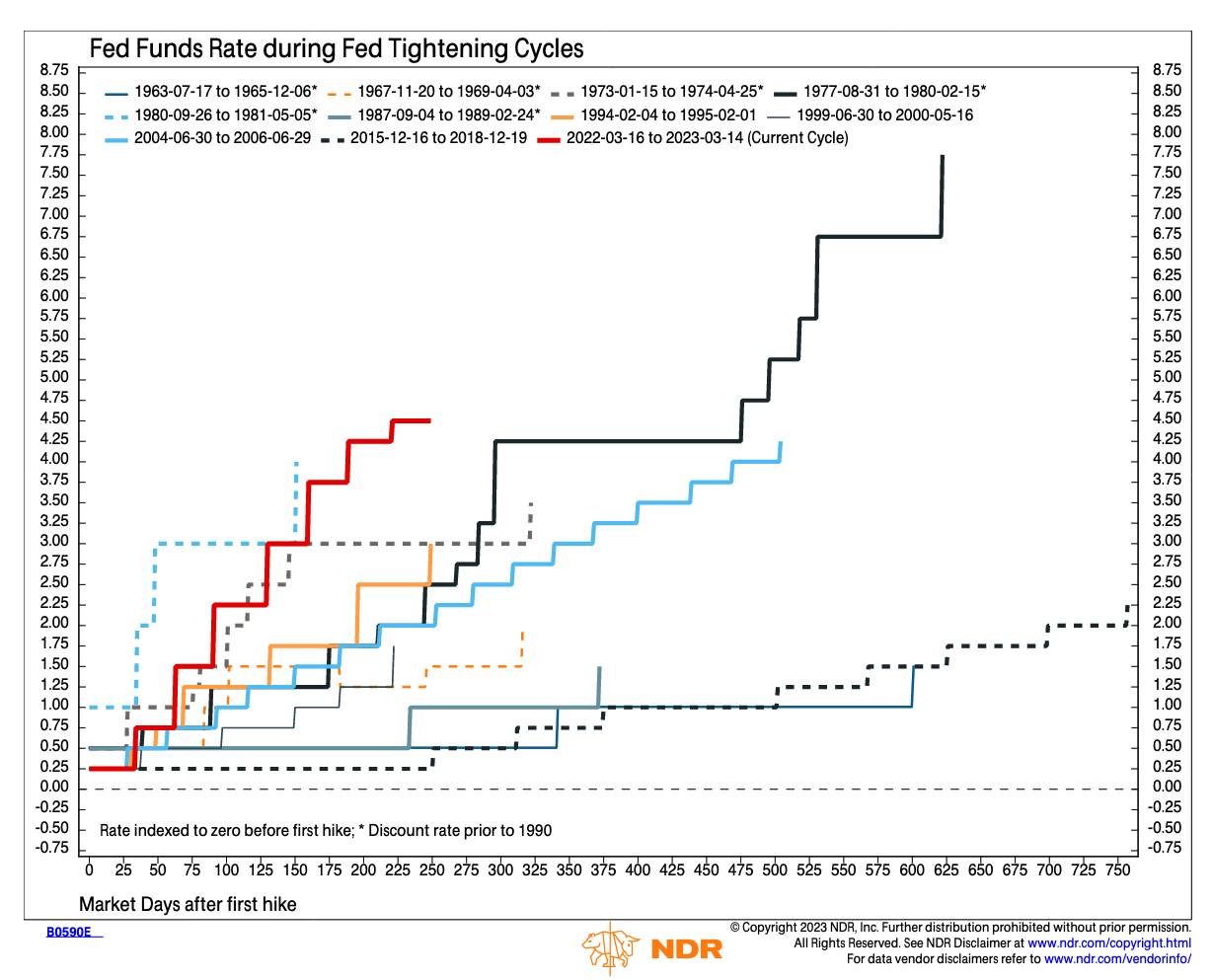

В конце 2021 года ФРС дала понять, что инфляция вызывает беспокойство. В частности, ФРС заявила, что начнет повышать процентные ставки выше 0% и сокращать размер своего баланса. С ноября 2021 года по начало января 2022 года цены на рискованные активы достигли своего пика. Поезд боли был готов покинуть станцию.

Текущий цикл ужесточения ФРС является самым быстрым в истории (т.е. ФРС повышала процентные ставки на большие суммы быстрее, чем когда-либо ранее). В результате 2022 год стал худшим для держателей облигаций за последние несколько сотен лет.

Пауэлл чувствовал, что он делает то, что должно быть сделано. Портфели финансовых активов богатых людей отходят на второй план перед снижением цен на товары и услуги для большинства американцев, владеющих нулевыми финансовыми активами. Его не беспокоило, что какой-то хедж-фонд сильно просел за год или что бонусы банкиров были урезаны. Ну и что... ешьте богатых, американская экономика была сильной, а безработица - низкой. Это означало, что он мог продолжать повышать процентные ставки и развеять мнение о том, что ФРС заботится только о том, чтобы подстегнуть цены на финансовые активы, чтобы помочь богатым людям. Что за гребаный герой.

Но в банковском секторе назревали проблемы.

Не может заплатить

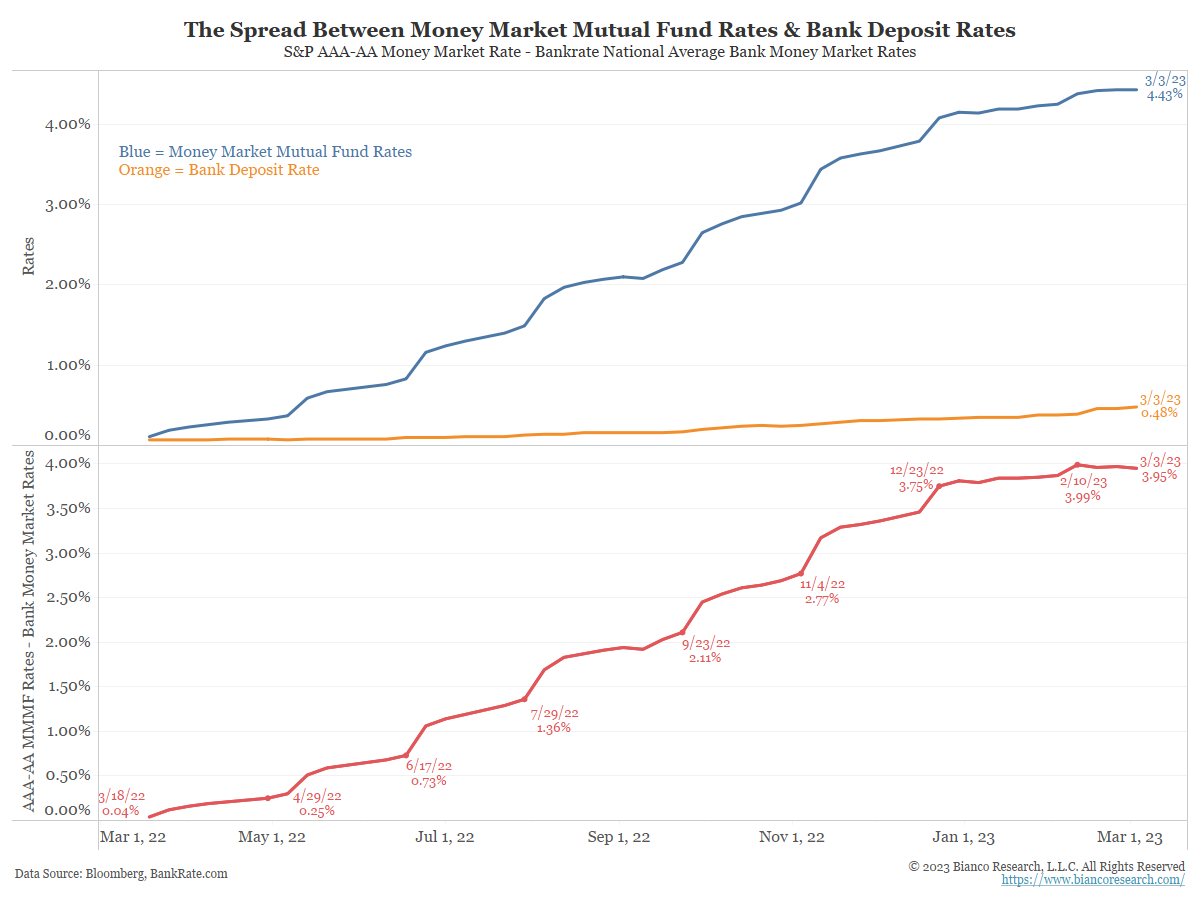

Как вкладчик банка, вы можете подумать, что когда ФРС повышает процентные ставки, вы получаете более высокую процентную ставку по своему вкладу. Неверно.com.

Приведенный выше график от Bianco Research показывает, что ставки по депозитам значительно отстают от более высоких ставок по фондам денежного рынка, которые движутся в унисон со ставкой ФРС.

Банкам TBTF не нужно было повышать ставки по депозитам, потому что они фактически не нуждались в депозитах. У них есть избыточные резервы в ФРС на триллионы долларов. Кроме того, их клиентами, как правило, являются крупные корпоративные клиенты, чьи депозиты являются "липкими". Финансовый директор компании из списка Fortune 500 не собирается бросать JP Morgan ради какого-нибудь регионального банка со штаб-квартирой в Бамблфаке, Америка, только чтобы заработать несколько дополнительных базисных пунктов. Финансовому директору нравится, когда его приглашают в Cipriani's, а не в Applebee's. Крупные корпорации также получают другие услуги от мегабанков - например, дешевые кредиты - в обмен на то, что остаются лояльными вкладчиками.

Более мелкие банки не могли повысить ставки по депозитам, потому что не могли себе этого позволить. Процентные ставки по облигациям UST и MBS, которыми владели эти банки, были меньше, чем текущая ставка ФРС. Это означало, что если бы они повысили процентные ставки по своим кредитам, чтобы сравняться с ФРС, то получили бы огромный отрицательный показатель NIM. Вместо этого они просто надеялись, что вкладчики не заметят, что они могут получить почти безрисковые 5%, забрав свои деньги из банка и вложив их в фонд денежного рынка. Очевидно, что эта стратегия не сработала.

В результате вкладчики покинули мелкие банки и нашли новый дом в гораздо более высокодоходных фондах денежного рынка.

Source: Bianco Research

По мере того, как депозиты уходили из небольших банков, им приходилось продавать наиболее ликвидные вещи на своем балансе. Облигации UST и MBS являются сверхликвидными. Однако, поскольку они были приобретены в 2020 и 2021 годах, при оценке на рынке в конце 2022 - начале 2023 года эти облигации стоили значительно меньше.

Конец игры

Канарейкой в угольной шахте стало банкротство Silvergate. Silvergate был безымянным калифорнийским банком, пока руководство не решило проложить себе путь к богатству, став самым дружелюбным к криптовалютам банком в игре. Всего за несколько лет Silvergate стал банком-партнером для всех крупнейших бирж, трейдеров и держателей криптовалют, которым требовались банковские услуги USD.

Их депозитная база раздулась, и они инвестировали деньги своих вкладчиков в USG - что, как правило, является одним из самых безопасных вложений. Они не имели дело с сомнительными компаниями или частными лицами, как Three Arrows Capital; они ссужали деньги самой богатой и могущественной стране в мире.

Решение крипто-вкладчиков Silvergate покинуть банк не было связано с осознанием того, что активы банка - при рыночной оценке - не равны его обязательствам. Скорее, это были спекуляции относительно отношений между Silvergate и FTX. Вкладчики не хотели возиться и выяснять, не способствовал ли Silvergate каким-либо образом, в какой-либо форме или виде (или даже просто знал о) сомнительной и потенциально незаконной деятельности, исходящей от FTX. Итак, они отскочили, и банку пришлось продавать свои кредиты и облигации с убытком, чтобы произвести выплаты. Именно поэтому Silvergate отчитался об ошеломляющих убытках в размере 754 миллионов долларов за 2022 год.

Но отток средств не прекратился. В какой-то момент рынок начал беспокоиться о том, удастся ли продать активы Silvergate по достаточно высокой цене, чтобы вернуть деньги всем вкладчикам. Началась настоящая беготня, и к середине прошлой недели банк подал заявление о защите от банкротства.

Затем, в результате неудачной эмиссии прав SVB, дерьмо попало в вентилятор. Эмиссия прав - это когда компания с помощью инвестиционного банка продает акции крупным институциональным инвесторам со скидкой к текущей рыночной цене. Financial Times сделала отличный обзор этой сделки.

Эмиссия прав SVB интересна последовательностью ее проведения. Goldman Sachs был банком, который использовался как для участия в торгах по портфелю подводных облигаций SVB, так и для координации выпуска прав.

"На прошлой неделе Goldman Sachs купил ценные бумаги, проданные Silicon Valley Bank, на сумму более 21 млрд. долларов - сделка, которая спровоцировала неудачную продажу акций, также управляемую инвестиционным банком с Уолл-стрит".

Вопрос в том, почему SVB сначала продал облигации Goldman, а потом провел эмиссию прав? Как только SVB продал облигации, ему пришлось признать убытки, и стало очевидно, что банк, вероятно, нарушил нормативные требования к капиталу. Он также должен был раскрыть все это инвесторам (т.е. тем, кто в противном случае мог бы приобрести акции). Зачем вам покупать акции банка, если за несколько минут до этого он объявил, что понес огромные убытки и, возможно, нарушает нормативы достаточности капитала? Очевидно, что нет, и никто этого не сделал. После того как выпуск прав на акции потерпел впечатляющий провал, светила технологического мира приказали своим портфельным компаниям немедленно вывести деньги из SVB - и через несколько дней банк стал банкротом.

Мораль этой печальной истории заключается в том, что неудача с выпуском прав SVB еще больше заострила внимание рынка на нереализованных убытках, находящихся на балансе региональных банков. Рынок начал задавать больше вопросов. Кто еще может оказаться в беде?

Оказалось, что весь региональный банковский сектор США имеет те же проблемы, что и Silvergate и SVB. Вкратце объясним, почему эти банки в жопе:

Их депозитная база раздулась, и они ссужали деньги в то время, когда процентные ставки были на 5 000-летнем минимуме.

Когда процентные ставки выросли в ответ на повышение ФРС своей учетной ставки, портфели облигаций и кредитов этих банков понесли большие нереализованные убытки.

Вкладчики хотели получать больше процентов, чем они получали от своих региональных банков, поэтому они начали уходить, чтобы инвестировать в более высокодоходные продукты, такие как фонды денежного рынка и краткосрочные казначейские обязательства США. Банки не могли понести эти убытки, потому что они не могли выплачивать вкладчикам ставку Fed Funds Rate, поскольку проценты, которые они получали по своему портфелю кредитов и облигаций на смешанной основе, были намного меньше этой ставки.

Рынок всегда знал, что рано или поздно это станет проблемой, но потребовался крах Silvergate, а затем SVB, чтобы полностью показать, насколько серьезной она была. И в результате все региональные банки теперь, как предполагается, находятся на заемном времени.

В выходные весь мир наблюдал за тем, как криптовалютные и технологические братья пели блюз о своих вкладах в Silvergate и SVB. Стаблкоин USDC компании Circle упал в цене и начал торговаться ниже $0,90 на опасениях, что компания имеет значительную долю вкладов в Silvergate, SVB и, возможно, Signature Bank. Многие утверждали, что дело не в криптовалютах или технологиях, а в системной проблеме, которая затрагивает все банки, не считающиеся слишком крупными для банкротства.

В результате все знали, что в понедельник утром, когда откроются фондовые рынки США, наказанию подвергнется гораздо больше банков. В частности, многие задавались вопросом, не начнется ли общенациональное бегство из банков.

Кредит на спасение

ФРС и Казначейство США не дали хорошему кризису пройти впустую. Они разработали действительно элегантное решение для устранения ряда системных проблем. И самое приятное то, что они могут обвинить бесхозяйственные крипто- и техно-ориентированные банки в том, что им пришлось вмешаться и сделать то, что им пришлось бы сделать в любом случае.

Теперь я пройдусь по действительно меняющему игру документу, который описывает BTFP. (Цитаты из документа выделены жирным шрифтом и курсивом, а под каждой из них приведены их практические последствия).

Программа банковского срочного финансирования

Программа: Для обеспечения ликвидности американских депозитарных учреждений каждый Федеральный резервный банк будет предоставлять авансы соответствующим заемщикам, принимая в качестве залога определенные виды ценных бумаг.

Правомочность заемщика: Любое застрахованное на федеральном уровне депозитарное учреждение США (включая банк, сберегательную ассоциацию или кредитный союз) или американский филиал или агентство иностранного банка, имеющее право на получение первичного кредита (см. 12 CFR 201.4(a)), имеет право на получение займа в рамках Программы.

Это объясняется само собой - для участия в программе вам необходимо быть американским банком.

Приемлемое обеспечение: Приемлемое обеспечение включает любое обеспечение, которое может быть приобретено Федеральным резервным банком в рамках операций на открытом рынке (см. 12 CFR 201.108(b)), при условии, что такое обеспечение находилось в собственности заемщика по состоянию на 12 марта 2023 года.

Это означает, что финансовые инструменты, которые могут быть использованы в качестве залога в рамках программы, в основном ограничены казначейскими долговыми обязательствами США и ипотечными ценными бумагами. Установив дату отсечения, ФРС ограничила масштаб программы общим объемом UST и MBS, находящихся в распоряжении американских банков (около 4,4 трлн долларов).

Размер аванса: Размер аванса будет ограничен стоимостью соответствующего залога, предоставленного заемщиком, имеющим право на получение кредита.

Ограничений по размеру нет. Если ваш банк владеет UST и MBS на сумму 100 миллиардов долларов, вы можете подать заявку на финансирование этой общей суммы с помощью BTFP. Это означает, что ФРС теоретически может выдать кредит под весь запас ценных бумаг UST и MBS, находящихся на балансе американских банков.

Предыдущие два пункта BTFP очень важны для понимания. ФРС только что провела количественное смягчение на $4,4 трлн. под другим прикрытием. Позвольте мне объяснить.

QE - это процесс, в ходе которого ФРС кредитует банки резервами, а взамен банки продают ФРС свои запасы UST и MBS. В рамках BTFP, вместо того чтобы покупать облигации непосредственно у банков, ФРС будет печатать деньги и предоставлять их в кредит под залог банками UST и MBS. Если бы вкладчики хотели получить 4,4 триллиона долларов наличными, банки просто заложили бы весь свой портфель UST и MBS ФРС в обмен на наличные, которые она затем передаст вкладчикам. Будь то QE или BTFP, количество денег, созданных ФРС и выпущенных в обращение, растет.

Ставка: Ставка по срочным авансам будет равна ставке однолетнего индексного свопа овернайт плюс 10 базисных пунктов; ставка будет установлена на срок действия аванса в день его предоставления.

Оценка залога: Оценка обеспечения будет равна номинальной стоимости. Маржа составляет 100% от номинальной стоимости.

Деньги ФРС оцениваются по 1-летней процентной ставке. Учитывая, что краткосрочные ставки намного выше долгосрочных, это означает, что банки, по большей части, начисляют отрицательные проценты в течение всего срока займа. Даже несмотря на убытки, они получают возможность обменять подводные облигации на 100% их стоимости, вместо того чтобы признать убытки и обанкротиться. Err'body сохраняет свою работу, за исключением бедняг из Silvergate, SVB и Signature. Первые станут последними...

Срок аванса: Авансы предоставляются заемщикам, имеющим на это право, на срок до одного года.

Продолжительность программы: Авансы могут быть запрошены в рамках Программы как минимум до 11 марта 2024 года.

Программа рассчитана всего на один год... когда правительство когда-либо возвращало власть, которую народ дал ему во время кризиса? Эта программа почти наверняка будет продлена в упреждающем порядке - в противном случае, рынок устроит достаточно большой скандал, чтобы продемонстрировать, что ему нужна своя порция напечатанных денег, и программа будет продлена независимо от этого.

Последствия BTFP

Больше, чем COVID QE

ФРС напечатала $4,189 трлн в ответ на COVID. Сразу после этого ФРС неявно напечатала $4,4 трлн. в ответ на BTFP. Во время эпизода печатания денег COVID биткоин поднялся с $3 тыс. до $69 тыс. Что он сделает на этот раз?

Банки - дерьмовые инвестиции

В отличие от финансового кризиса 2008 года, на этот раз ФРС не стала выручать банки и разрешать им участвовать в повышении ставок. Банки должны платить по 1-летней процентной ставке. Ставки на 1 год значительно выше, чем ставки на 10 лет (это также известно как перевернутая кривая доходности). Банк берет короткие займы у вкладчиков и предоставляет длинные займы правительству. Когда кривая доходности инвертирована, такая сделка гарантированно приведет к потере денег. Аналогичным образом, любой банк, использующий BTFP, должен будет заплатить ФРС больше, чем процентная ставка по депозитам.

Доходность казначейства США за 10 лет минус доходность казначейства США за 1 год

Банки будут получать отрицательную прибыль до тех пор, пока кривая доходности не станет снова положительно наклонной или краткосрочные ставки не опустятся ниже смешанной ставки по их портфелям кредитов и облигаций. BTFP не решает проблему того, что банки не могут позволить себе платить высокие краткосрочные ставки, которые вкладчики могли бы получить в фондах денежного рынка или казначейских облигациях. Депозиты по-прежнему будут уходить в эти инструменты, но банки могут просто занять у ФРС, чтобы заткнуть дыру. С точки зрения бухгалтерского учета, банки и их акционеры потеряют деньги, но банки не обанкротятся. Я ожидаю, что акции банков будут сильно отставать от общего рынка до тех пор, пока их балансы не будут восстановлены.

30-летняя ипотечная ставка минус доходность казначейства за 1 год

Покупка MBS по-прежнему будет выгодной для банков, поскольку спред по отношению к 1-летним ставкам положительный. Ставки MBS будут сближаться с 1-летней ставкой по мере того, как банки будут подгонять ФРС. Представьте, что банк получил 100 долларов депозитов и купил 100 долларов казначейских облигаций в 2021 году. К 2023 году казначейские облигации стоят $60, делая банк неплатежеспособным. Банк использует BTFP, отдает ФРС свои казначейские облигации и получает обратно $100, но должен заплатить ФРС 5%. Теперь банк покупает MBS, которые гарантированы правительством и дают доходность 6%. Банк получает 1% безрисковой прибыли.

Ипотечные ставки будут двигаться в ногу с 1-летней ставкой. ФРС имеет огромный контроль над короткой частью кривой доходности. По сути, она может устанавливать ставки по ипотечным кредитам там, где ей заблагорассудится, и ей никогда не придется "покупать" ни одного MBS.

По мере снижения ипотечных ставок продажи жилья будут расти. Недвижимость в США, как и в большинстве других стран, - это большой бизнес. Если продажи будут расти, поскольку финансирование становится более доступным, это будет способствовать росту экономической активности. Если вы думали, что недвижимость станет более доступной, подумайте еще раз. ФРС снова взялась за дело, снова взвинчивая цены на жилье.

Если у вас есть доступ к счету в американском банке и ФРС только что гарантировала ваш вклад, зачем вам держать деньги в других банковских системах без такой гарантии со стороны центрального банка? Деньги будут поступать в США из-за рубежа, что приведет к укреплению доллара.

По мере того, как это будет происходить, центральные банки всех других крупных развитых стран должны последовать за ФРС и принять аналогичную гарантию, чтобы остановить отток банковских депозитов и ослабить свою валюту. ЕЦБ, Банк Англии, Банк Японии, РБА, BOC, SNB и т.д., вероятно, в экстазе. ФРС только что ввела в действие форму бесконечного печатания денег, так что теперь они тоже могут. Проблемы в банковской системе США те же, что и в любой другой банковской системе. У всех одни и те же проблемы, и теперь - под руководством сэра Пауэлла - каждый центральный банк может ответить одним и тем же лекарством, и его не обвинят в том, что он вызвал фиатную гиперинфляцию.

Credit Suisse фактически потерпел крах несколько ночей назад. Чтобы остановить кровотечение, Швейцарскому национальному банку пришлось предоставить CS кредит с покрытием в размере 50 миллиардов швейцарских франков. Ожидайте близкого краха крупного банка в каждой крупной развитой западной стране - и я подозреваю, что в каждом случае ответом будет полная гарантия вкладов (подобно тому, что сделала ФРС), чтобы предотвратить заражение.

Как указано в документе BTFP, программа принимает залог только по балансам банков по состоянию на 12 марта 2023 года и заканчивается через год. Но, как я уже упоминал выше, я не верю, что эта программа когда-нибудь закончится, и я также думаю, что сумма приемлемого обеспечения будет снижена до любых государственных облигаций, находящихся на балансе лицензированных банков США. Как мы перейдем от конечной поддержки к бесконечной?

Как только станет ясно, что нет ничего постыдного в использовании BTFP, страх перед банковским кризисом испарится. В этот момент вкладчики перестанут вкладывать средства в такие ТБТФ-банки, как JPM, и начнут снимать средства и покупать фонды денежного рынка (ФДР) и казначейские облигации США со сроком погашения через 2 года или менее. Банки не смогут кредитовать бизнес, потому что их депозитная база охлаждается в фонде обратного репо ФРС и краткосрочных государственных облигациях. Это будет чрезвычайно рецессионным для США и любой другой страны, которая примет подобную программу.

Доходность государственных облигаций упадет по нескольким причинам. Во-первых, исчезнет страх того, что вся банковская система США будет вынуждена продать весь свой запас долговых обязательств, чтобы расплатиться с вкладчиками. Это снимет огромное давление продаж на рынке облигаций. Во-вторых, рынок начнет оценивать дефляцию, поскольку банковская система не сможет вернуться к прибыльности (и, следовательно, создавать больше кредитов), пока краткосрочные ставки не снизятся настолько, что они смогут привлечь вкладчиков обратно со ставками, конкурирующими с обратным РЕПО и краткосрочными казначейскими облигациями.

Я ожидаю, что либо ФРС признает этот результат раньше и начнет снижать ставки на предстоящем мартовском заседании, либо неприятная рецессия заставит их сменить курс через несколько месяцев. Доходность 2-летней казначейской ноты рухнула более чем на 100 базисных пунктов с начала кризиса. Рынок кричит о дефляции, спонсируемой банковской системой, и ФРС в конце концов прислушается.

Когда банки станут прибыльными и снова смогут конкурировать с государством за привлечение вкладчиков, банки окажутся в той же ситуации, что и в 2021 году. А именно, депозиты будут расти, и банкам вдруг понадобится начать выдавать больше денег в долг. Они начнут выдавать кредиты предприятиям и правительству под низкую номинальную доходность. И снова они будут думать, что инфляции нигде не видно, поэтому они не будут беспокоиться о росте процентных ставок в будущем. Звучит знакомо?

Затем наступает март 2024 года. Срок действия программы BTFP истекает. Но сейчас ситуация еще хуже, чем в 2023 году. Совокупный размер портфеля банков, состоящего из кредитов бизнесу под низкие процентные ставки и ценных бумаг государственных облигаций с низкой процентной ставкой, даже больше, чем годом ранее. Если ФРС не продлит срок действия программы и не расширит условный номинал облигаций, имеющих право на получение кредита, то, скорее всего, повторится тот же тип банковских побегов, который мы наблюдаем сейчас.

Учитывая, что ФРС не приемлет свободный рынок, на котором банки терпят крах из-за плохих управленческих решений, ФРС никогда не сможет отменить гарантии по депозитам. Да здравствует BTFP.

Хотя я уверен, что это отвратительно для всех вас, подражателей Айн Рэнд (таких как Кен Гриффин и Билл Акман), продолжение BTFP решает очень серьезную проблему для правительства США. Казначейству США нужно продать много облигаций, а желающих владеть ими становится все меньше и меньше. Я полагаю, что BTFP будет расширен таким образом, что любая ценная бумага, имеющая право на продажу, а это в основном казначейские облигации и ипотечные кредиты, находящиеся на балансе американских банков, может быть обменена на свежие, только что напечатанные доллары по годовой процентной ставке. Это дает банкам уверенность в том, что по мере роста их депозитной базы они всегда смогут покупать государственные долговые обязательства без риска. Банкам больше никогда не придется беспокоиться о том, что произойдет, если процентные ставки вырастут, их облигации потеряют в цене, а вкладчики захотят вернуть свои деньги.

С новым расширенным BTFP Казначейство может легко финансировать все большие и большие дефициты правительства США, потому что банки всегда будут покупать все, что выставлено на продажу. Банкам все равно, какова цена, потому что они знают, что ФРС их прикроет. Инвестор, чувствительный к цене и заботящийся о реальных доходах, посмеялся бы над покупкой все новых и новых долговых обязательств правительства США на триллионы долларов. По оценкам Бюджетного управления Конгресса, дефицит бюджета в 2023 году составит 1,4 триллиона долларов. США также ведут войны на нескольких фронтах: Война против изменения климата, Война против России/Китая и Война против инфляции. Войны приводят к инфляции, поэтому ожидайте, что дефицит будет только расти. Но это не проблема, потому что банки будут покупать все облигации, от которых отказываются иностранцы (в частности, Китай и Япония).

Это позволяет правительству США использовать ту же схему роста, которая с успехом применялась в Китае, Японии, Тайване и Южной Корее. Правительство проводит политику, которая гарантирует, что сберегатели зарабатывают на своих деньгах меньше, чем номинальные темпы роста ВВП. Затем правительство может провести реиндустриализацию путем предоставления дешевых кредитов тем секторам экономики, которые оно хочет развивать, и получить прибыль. Эта "прибыль" помогает правительству США сократить долг по отношению к ВВП со 130% до гораздо более приемлемого уровня. Хотя все могут радоваться "Ура, рост!", в действительности вся общественность платит скрытый инфляционный налог в размере [номинальный ВВП - доходность государственных облигаций].

Наконец, это решает проблему оптики. Если инвесторы увидят, что ФРС обналичивает чеки правительства, они могут взбунтоваться и выбросить долгосрочные облигации (со сроком погашения >10 лет). ФРС будет вынуждена вмешаться и зафиксировать цену долгосрочных облигаций, и это действие станет сигналом к началу конца западной финансовой системы в ее нынешнем виде. BOJ столкнулся с этой проблемой и реализовал аналогичную программу, в рамках которой центральный банк ссужал деньги банкам для покупки государственных облигаций. При такой системе облигации никогда не появляются на балансе центрального банка; на балансе появляются только кредиты, которые, теоретически, должны быть погашены банками - но на практике они будут бесконечно пролонгироваться. Рынок может радоваться, что центральный банк не движется к 100% владению рынком государственных облигаций. Да здравствует свободный рынок!

Месячные фьючерсы на нефть марки WTI

Снижение цен на нефть и сырьевые товары в целом говорит нам о том, что рынок считает, что грядет дефляция. Дефляция наступает потому, что предприятиям будет предоставлено очень мало кредитов. Без кредитов экономическая активность снижается, а значит, требуется меньше энергии.

Снижение цен на сырьевые товары поможет ФРС снизить ставки, потому что инфляция снизится. Теперь у ФРС есть основания для снижения ставок.

Наиболее пугающим для ФРС будет исход, если люди выведут свой капитал из системы. После гарантирования депозитов ФРС не волнует, переведете ли вы свои деньги из SVB в фонд денежного рынка с более высокой ставкой. По крайней мере, ваш капитал по-прежнему покупает государственные долговые обязательства. Но что, если вместо этого вы купите актив, который не контролируется банковской системой?

Такие активы, как золото, недвижимость и (очевидно) биткойн, не являются обязательствами на чьем-то балансе. Если банковская система рухнет, эти активы все равно будут иметь ценность. Но эти активы должны быть приобретены в физической форме.

Вы не избежите коварного гнева инфляции, купив биржевой фонд (ETF), который отслеживает цену золота, недвижимости или биткойна. Все, что вы делаете, - это инвестируете в обязательства какого-либо члена финансовой системы. Вы владеете правом требования, но если вы попытаетесь обналичить свои фишки, вы получите обратно фиатную туалетную бумагу - и все, что вы сделали, это заплатили комиссионные другому доверенному лицу.

Для западных экономик, которые, как предполагается, практикуют капитализм свободного рынка, очень трудно ввести широкомасштабный контроль за движением капитала. Это особенно трудно для США, поскольку весь мир использует доллар США, так как у них открыт счет капитала. Любой прямой запрет на различные способы выхода из системы будет рассматриваться как введение контроля над капиталом, и тогда у суверенных государств будет еще меньше желания держать и использовать доллары.

Лучше, когда заключенные не понимают, что находятся в клетке. Вместо прямого запрета на определенные финансовые активы правительство, скорее всего, будет поощрять такие вещи, как ETF. Если все взбесятся из-за гиперинфляционного воздействия BTFP и перельют деньги в GBTC (Grayscale Bitcoin Trust), это никак не повлияет на банковскую систему. Вы должны входить и выходить из продукта, используя доллар США. Вы не сможете выйти.

Будьте осторожны в своих желаниях. Настоящий ETF биткоина, зарегистрированный в США, был бы троянским конем. Если бы такой фонд был одобрен и в него влилось значительное количество биткоина, он бы на самом деле помог сохранить статус-кво, а не дал бы людям финансовую свободу.

Кроме того, остерегайтесь продуктов, через которые вы "покупаете" биткойн, но не можете вывести свои "биткойны" на свой личный кошелек. Если вы можете войти и выйти из продукта только через фиатную банковскую систему, то вы ничего не достигли. Вы просто гребаный платный осел.

Прелесть биткойна в том, что он невесом и невидим. Нет никакого внешнего проявления его существования. Вы можете запомнить приватный ключ биткойна, и в любой момент, когда вам захочется потратить деньги, вы можете просто воспользоваться Интернетом и совершить сделку. Владение большим количеством золота и недвижимости тяжеловесно и ощутимо. Почему Гэтсби заметили, когда Дейзи убила бедняка на его спортивной машине? Потому что это был показной автомобиль, который был мгновенно узнаваем. Нечто подобное можно сказать и об охренительно большом особняке или тайнике с золотом, который должен круглосуточно охраняться вооруженной охраной. Эти сберегательные средства и связанные с ними демонстрации богатства являются приглашением быть ограбленным другим гражданином - или, что еще хуже, вашим собственным правительством.

Очевидно, что фиату есть место. Используйте его по назначению. Тратьте фиат, копите криптовалюту.

ТУЗЕМУН

Когда я покидал ужин с парнем из хедж-фонда, я отметил, что после разговора с ним я стал гораздо более бычьим по отношению к биткоину. Конец игры уже здесь. Контроль кривой доходности наступил. BTFP открывает бесконечное печатание денег ... во всем мире.

Последующее ралли биткоина будет одним из самых ненавистных в истории. Как может биткоин и криптовалютные рынки в целом резко расти после всего плохого, что произошло в 2022 году? Разве люди не узнали, что биткоин и те, кто с ним связан, - отморозки? Разве люди не боятся рассказа о том, что биткоин стал причиной краха крупных банков и почти уничтожил банковскую систему США?

СМИ также, вероятно, будут продвигать версию о том, что этот банковский кризис произошел потому, что банки принимали фиатные депозиты от криптовалют. Это настолько нелепо, что я испытываю глубокий животный смех, просто думая об этом. Совершенно абсурдно думать, что криптоиндустрия как-то виновата в том, что банки, чья работа заключается в работе с фиатными долларами, приняли фиатные доллары от группы организаций, связанных с криптовалютами, соблюдали (по крайней мере, насколько нам известно) все банковские правила, ссудили эти фиатные доллары самой могущественной стране в истории человечества, а затем не смогли расплатиться с вкладчиками, потому что центральный банк империи поднял процентные ставки и подорвал портфели облигаций банков.

Вместо этого криптовалюта еще раз продемонстрировала, что она является сигналом тревоги для прогорклой, расточительной, управляемой фиатом западной финансовой системы. На пути вверх криптовалюта сигнализировала о том, что Запад печатает слишком много денег во имя COVID. На пути вниз свободные рынки криптовалют быстро разоблачили множество шарлатанов с завышенным кредитным плечом. Даже у поликула FTX не хватило любви, чтобы преодолеть быстрое правосудие криптовалютного рынка. Зловоние от этих достойных осуждения личностей (и тех, с кем они вели дела) заставило вкладчиков отнести свои с трудом заработанные деньги в более безопасные и (предположительно) более авторитетные учреждения. В процессе этого всем стал виден ущерб, который политика ФРС нанесла банковской системе США.

Что касается меня и моего портфеля, то я больше не торгую "камнями". В чем смысл? Я обычно покупаю и держу и не так часто меняю свои позиции. Если я верю в то, что я написал, то я подписываю себя на низкую эффективность. Если есть возможность краткосрочной торговли, где я думаю, что могу быстро заработать несколько фиатных уток, а затем забрать свою прибыль и купить больше биткоина, я сделаю это. В противном случае я ликвидирую большую часть своего портфеля акций и переведу его в криптовалюту.

Если я владею какими-либо ETF, которые связаны с драгоценными металлами или сырьевыми товарами, я продам их и буду покупать и хранить товар напрямую, если это возможно. Я знаю, что это непрактично для большинства людей, но я просто пытаюсь прояснить, насколько глубоки мои убеждения на этот счет.

Единственное исключение из моего пренебрежительного отношения к укуркам - это компании, связанные с ядерной энергетикой. Запад может порицать ядерную энергетику, но страны, находящиеся на подъеме, ищут дешевую, изобильную энергию, чтобы обеспечить хорошую жизнь своим гражданам. Рано или поздно ядерная энергетика создаст следующий этап глобального роста, но хранить уран невозможно - поэтому я ничего не буду делать со своей позицией в Cameco.

Я должен убедиться, что мой портфель недвижимости диверсифицирован по различным юрисдикциям. Вам нужно где-то жить, и если вы можете владеть своим домом прямо или с как можно меньшим долгом, то это и есть цель. Опять же, не стоит привязываться к фиатной финансовой системе, если в этом нет необходимости.

Криптовалюта нестабильна, а большинство товаров и услуг требуют оплаты в фиате. Это нормально. Я буду держать то, что мне нужно, в наличных. Я постараюсь получить максимальную краткосрочную доходность, на которую способен. Сейчас это означает инвестирование в долларовые фонды денежного рынка и владение краткосрочными казначейскими облигациями США.

Мой портфель криптовалют + длинная волатильность останется. После того, как я закончу перестановки, я должен убедиться в том, что я адекватно защищаю свою отрицательную сторону. Если у меня недостаточно инструментов, которые хорошо работают в ситуации, когда правительства решают отменить леверидж, встроенный в систему (вместо того, чтобы продолжать наваливать еще больше), я должен увеличить свои инвестиции в мой любимый хедж-фонд волатильности. Кроме того, единственный серьезный риск для моей стратегии в целом - это если будет открыт новый источник энергии, который будет значительно более плотным, чем углеводороды. Конечно, такой источник энергии уже существует - он называется ядерной энергией. Если бы политики подтолкнули своих граждан к реальному строительству необходимой инфраструктуры для поддержки экономики, работающей на ядерной энергии, то все долги могли бы быть погашены удивительным всплеском экономической активности. В этот момент я бы не заработал ни на криптовалютах, ни на хеджировании волатильности. Но даже если бы существовала политическая воля для создания такой инфраструктуры, на это потребовались бы десятилетия. У меня будет более чем достаточно времени, чтобы перестроить свой портфель на эпоху ядерной энергии.

Учитывая и без того большой объем этого эссе, я не могу вдаваться в подробности относительно моих прогнозов о том, как BTFP и программы-подражатели извратят мировую финансовую систему. Я надеюсь, что мои прогнозы можно будет сопоставить с реальностью по мере того, как она будет разворачиваться. Это самое важное финансовое событие со времен COVID. В последующих очерках я рассмотрю, как последствия BTFP соотносятся с моими прогнозами. Я осознаю, что моя невероятная убежденность в восходящей траектории биткоина может оказаться неуместной - но я должен оценивать события по мере их реального развития, и если окажется, что я ошибаюсь, скорректировать свою позицию.

Конец всегда был известен заранее. YCC мертв, да здравствует BTFP!

А теперь я позволю чаю матча согреть мою душу и полюбуюсь красотой сакуры.

Материал переведен и подготовлен специально для участников Телеграмм-канала REKTED CAPITAL