Arthur Hayes x Rekted Capital: Знаменатель

Экономика ночных клубов и национальных банковских систем имеют много общего.

Посещение ночного клуба - это очень весело. Вы слушаете хорошую музыку, общаетесь со своими друзьями, а некоторые находят свою вторую половинку. Однако после веселья всегда остается счет, который нужно оплатить, и иногда он может быть весьма значительным. При отсутствие общепринятых правил по оплате расходов, обсуждение вопроса о том, кто и сколько должен заплатить, может привести к напряженной обстановке.

"Я выпил только один напиток".

"Я не привел за стол ни одной девушки".

Ваш друг-скряга (вы знаете, какой он) всегда будет использовать отговорки, чтобы не попасть в знаменатель людей, которые должны разделить счет. В начале моей банковской карьеры моя тесная компания друзей (мы называем себя "Семьей") однажды на работе провела беседу, чтобы закрепить "правила распития спиртных напитков".

Правила распития определяли, входит ли член экипажа в знаменатель и, следовательно, должен ли он оплачивать равную долю счета за эту ночь.

- Девушки не платят.

- Если вы выпили один бокал, то вы в деле на всю бутылку.

- Если вы привели за стол одну девушку и она выпила, вы участвуете в распитии всей бутылки.

- Если вы привели друга-мужчину, и он выпил один бокал, то он участвует во всей бутылке, и вы оплачиваете его долю.

- Если вы заказываете шампанское, вы должны оплатить его полностью самостоятельно. Это правило имеет решающее значение. В семье есть один член, чье эго всегда опережает готовность платить по разным поводам. Однажды несколько лет назад в клубе First Oak в Токио он ошибся в расчетах и решил, что за цену одной бутылки Дом Переньён можно получить целый ящик (коробку). Он заказал ящик, почувствовал себя крутым, а затем, осознав свою ошибку в математике, попытался выставить счет за свою глупость всей группе. Его друг сурово выговорил его за это, и в итоге он оплатил все сам.

- Если вы заказываете бутылку в конце вечера, перед самым закрытием клуба, вы оплачиваете ее полностью самостоятельно. (Тот же самый друг-шампанист часто виновен и в этом нарушении).

А теперь перейдем к более насущному вопросу о том, как банковские системы распределяют неизбежные потери.

Страны любят надежные банковские системы. Хорошая банковская система позволяет аккумулировать сбережения граждан и предоставлять кредиты правительству и производственным компаниям. В идеальном мире такое кредитование обеспечивает экономический рост.

Бывает так, что у банковских систем возникают проблемы из-за того, что они выдают взаймы больше, чем имеют на своих счетах. Это происходит потому, что у них есть правило, что можно выдавать больше денег, чем они на самом деле имеют. Это правило называется фракционным резервированием. Их готовность выдавать деньги, которых у них нет, часто ставит их в ситуацию, когда они не могут удовлетворить все требования своих вкладчиков о снятии средств, особенно в периоды стресса. Такие ситуации обычно возникают после того, как в результате политического давления, стремления к прибыли и/или плохого управления рисками банки несут огромные убытки, как правило, вызванные плохо составленными кредитами или убытками по кредитам, вызванными ростом процентных ставок. Возникает банковский разгром, и тогда правительству приходится решать, кто будет ответственен за оплату счета, чтобы вернуть свою славную банковскую систему к платежеспособности.

Должна ли какая-то комбинация вкладчиков, акционеров или держателей облигаций нести расходы по спасению банка? Или правительство должно напечатать деньги для "спасения" прекратившего существование банка и переложить расходы на всех граждан в виде инфляции?

Банки имеют набор правил, чтобы знать, что делать, если они обанкротятся. Правительства часто спасают банки, потому что они считают, что это важно для страны. Но кто платит за это спасение? Когда банк обанкротится, каждый хочет, чтобы правительство платило за него. В США банковская система очень слабая и может обрушиться.

Соединенные Штаты Америки или Соединенные Штаты Китая

Банковская система США стоит перед выбором, какую систему она хочет создать для обеспечения своей экономической мощи. Необходимо решить, стоит ли продолжать развивать децентрализованную систему, в которой десятки мелких и средних банков работают вместе, чтобы предоставить кредиты для роста экономики на местном уровне. Или же стоит создать централизованную систему, в которой несколько мегабанков займутся кредитованием национальных чемпионов и богатых людей.

После глобального финансового кризиса 2008 года, регулирующие органы создали двухуровневую систему, чтобы избежать будущих проблем.

Восемь банков были признаны "Слишком Большими, Чтобы Умереть" (TBTF) и получили неограниченную гарантию правительства на свои вклады.

JP Morgan занимает лидирующее место, удерживая 16% всех депозитов в США. Депозитирование в этих мегабанках не несет никакого риска. Если TBTF банк упадет, правительство напечатает нужное количество денег, чтобы вернуть депозиты вкладчикам.

Эти восемь банков являются государственными предприятиями, чьи прибыли приватизированы для акционеров, а убытки социализированы среди граждан. Взамен этой выгодной сделки, эти восемь банков получили множество новых правил, которые им необходимо соблюдать. Эти мегабанки затем потратили сотни миллионов долларов на политические кампании, чтобы помочь улучшить эти правила и достичь наиболее выгодного набора ограничений.

Существует различие между TBTF-банками и остальными банками.

TBTF-банки ориентированы на обслуживание крупных корпораций и сверхбогатых частных лиц. Они являются профессионалами в кредитовании и торговле ценными бумагами. TBTF-банки также являются проводниками монетарной политики ФРС и Казначейства США, и они поддерживают правительство США, покупая большое количество долговых обязательств страны.

Остальные банки обеспечивают работу реального двигателя экономики США, предоставляя кредиты малому и среднему бизнесу и частным лицам. Они берут на себя риски, которые банки TBTF выбрасывают с пресловутого стола, заполняя свои кредитные книги коммерческой недвижимостью, жилищными ипотечными кредитами, автокредитами и персональными кредитами.

Вклады в TBTF-банках несут меньший риск для вкладчиков, потому что они имеют неограниченную гарантию правительства на свои вклады. Однако остальные банки не имеют такой гарантии, и вкладчики могут потерять свои деньги, если банк обанкротится.

Вкладчики в остальных банках должны быть четко проинформированы о том, каким образом банки используют их деньги. Однако информация, предоставляемая банками, может быть нечеткой и вводящей в заблуждение. Поэтому вкладчики должны быть особенно внимательны и делать собственные выводы о том, как хорошо управляется тот или иной банк.

Небольшие банки, не входящие в TBTF, играют важную роль в экономике США. Они обеспечивают работу малого и среднего бизнеса, который является двигателем экономики США.

Системы банковской системы США подвержены различным кредитным рискам, но обе сталкиваются с риском процентной ставки. Если инфляция вырастет и ФРС повысит краткосрочные ставки, кредиты, выданные банками по более низким ставкам, станут менее выгодными.

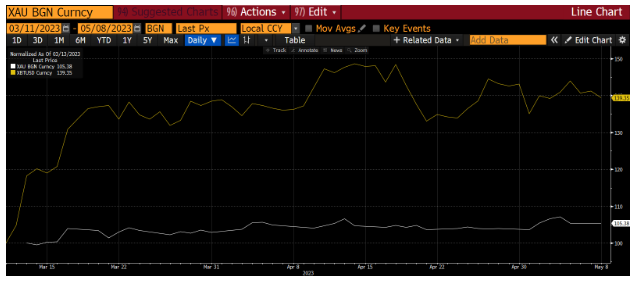

В марте этого года три банка потерпели крах, и ФРС и Казначейство США разработали "Программу срочного финансирования банков" (BTFP) для их спасения. По этой программе любой банк, владеющий казначейскими облигациями США (UST) или ипотечными ценными бумагами США (MBS), мог передать их ФРС и получить 100% номинальной стоимости в новых долларах США.

Финансовые рынки считали, что BTFP - это способ напечатать дополнительные деньги, чтобы "спасти" часть банковской системы, и выразили свое недовольство. Рынок реагировал увеличением цен на золото и биткоин, а политики высказывались нецензурно по поводу банковских спасений.

Чтобы избежать публичного осуждения, ФРС и Казначейство США решили сделать изменения в BTFP тайно, включая изменения в типе залога, который может быть использован в программе.

С 11 марта 2023 года, когда было объявлено о BTFP, золото выросло на 5% (белый цвет), а биткоин - на 40% (желтый цвет).

Прежде чем принимать решение о банковской системе, важно понять, что послужило причиной ее изменения. Банки TBTF и те, которые держали значительную часть своих активов в ценных бумагах UST или MBS, получили выгоду от объявления о BTFP. В случае оттока депозитов эти банки могли легко удовлетворить свои потребности в наличности, продав соответствующие облигации ФРС и получив доллары. Однако для банков, не входящих в BTFF, это было невозможно, так как большой процент их активов не подходил для финансирования BTFP.

Меньше, чем за один финансовый квартал, стало ясно, что BTFP не работает, и банки, не входящие в BTFF, оказались под стрессом. Рынок задался вопросом: "Кто будет платить за убытки по процентным ставкам по кредитным книгам, если эти банки не смогут получить доступ к BTFP?". Это заставило владельцев акций задаться вопросом: "Зачем мне владеть акциями банка, который не может получить неявную или явную поддержку от правительства?".

Этот вопрос был особенно важен после недавнего спасения First Republic, которое привело к полному уничтожению акционеров и держателей облигаций несостоятельного банка, не имеющего BTFP. В результате владельцы акций региональных банков начали их продавать, чтобы избежать 100% потерь. Кто продает первым, тот продает лучше.

First Republic стал первым банком, который потерпел неудачу после введения BTFP. Это позволяет нам понять, кто имеет привилегии у правительства США, а кто нет. Многие люди злились на то, что во время кризиса 2008 года крупные банки получили многомиллиардные выплаты и рекордные бонусы, в то время как они сами потеряли свои дома, машины и малые бизнесы. Политические деятели не хотят использовать очевидные методы спасения банков, поскольку это может вызвать общественное недовольство, а также нарушить капиталистические принципы, в соответствии с которыми банкротство компаний должно быть естественной частью системы.

Я думаю, что министр финансов США Джанет Йеллен получила приказ не спасать больше обанкротившихся банков. Частный рынок должен находить решения для банкротства банков, не входящих в BTFP. Никаких изменений в BTFP не предполагается, чтобы сделать все активы банков пригодными для финансирования. Президент США Джо Байден приказал Федеральной резервной системе (ФРС) остановить инфляцию. Однако ФРС не может снизить процентные ставки настолько, чтобы остановить отток депозитов из банков, которые находятся на грани краха, пока инфляция не упадет до 5%. Главные финансовые органы правительства (ФРС и Казначейство США) не могут изменить свою политику, чтобы справиться с кризисом банков по политическим причинам.

Я баллотировался в президенты, потому что устал от так называемой "нисходящей экономики". Сейчас у нас есть шанс развить историческое восстановление экономики, которая будет работать на рабочие семьи. Самое важное, что мы можем сделать сейчас для перехода от быстрого восстановления к стабильному, устойчивому росту, - это снизить инфляцию. Именно поэтому я сделал борьбу с инфляцией своим главным экономическим приоритетом".

US President Joe Biden in a WSJ op-ed from May 2022

Федеральная корпорация страхования депозитов (FDIC) - это правительственный орган США, который занимается ликвидацией обанкротившихся банков. Они пытались объединить банки TBTF (считающиеся слишком крупными, чтобы проваливаться) вместе, чтобы выполнить свою обязанность и приобрести обанкротившиеся банки. Однако, эти прибыльные компании, поддерживаемые государством, не были заинтересованы в спасении First Republic, если правительство не было готово внести еще больше денег.

В итоге FDIC конфисковала First Republic, когда курс акций упал на 99%, чтобы продать ее активы и выплатить депозиты клиентов. К сожалению, эта политика спасения банков критиковалась многими обывателями, которые не смогли сохранить свои дома и малый бизнес во время кризиса 2008 года, тогда как крупные банки получили поддержку правительства и выплатили рекордные бонусы. Это вызвало разочарование среди граждан и критику политиков, которые предпочитают, чтобы банкирование было частью капиталистической системы, включая возможность банкротства компаний.

Примечание: Цена акций банка важна по двум причинам. Во-первых, банк должен иметь минимальный размер собственного капитала для обеспечения своих обязательств, т.е. быть в игре. Если цена акций упадет слишком сильно, то банк будет нарушать эти нормативные требования. Во-вторых, падение курса акций банка побуждает вкладчиков бежать из банка, опасаясь, что где дым, там и огонь.

В 11-й час, перед самым открытием рынков в понедельник 1 мая 2023 года, FDIC предложила JPM, крупнейшему TBTF банку, выгодную сделку, и он согласился приобрести First Republic. Сделка была настолько выгодной, что генеральный директор JPM Джейми Даймон во время телефонного разговора с акционерами сообщил, что банк сразу же получит прибыль в размере 2 миллиардов долларов. JPM, банк с государственной гарантией, отказывается покупать обанкротившийся банк, пока правительство не предоставит ему настолько выгодную сделку, что он мгновенно заработает 2 миллиарда долларов. Где же патриотизм Джейми?

Не позволяйте цифрам отвлечь вас от важного урока этого спасения. Сделка с First Republic иллюстрирует предварительные условия для национализации через покупку TBTF-банка. Давайте пройдемся по ним.

Условия:

Акционеры и держатели облигаций лишаются всего. Ноль... Пустота... Пустышка. Понятно?

Ответ:

Если ваш банк несет убытки по процентам по кредитному портфелю (что есть у каждого банка), и эти кредиты не подлежат BTFP, вы должны продать эти акции НЕЗАМЕДЛИТЕЛЬНО! Вы же не хотите быть убитыми FDIC. Короткие продавцы не несут ответственности за крах акций этих дерьмовых банков. Это длинные держатели продают, опасаясь 100% потери капитала, если и когда FDIC вмешается.

Условия:

Банк TBTF с государственной гарантией должен купить обанкротившийся банк, приняв на себя его активы. Банк TBTF сделает это только при дополнительной государственной помощи, предоставляемой FDIC.

Ответ:

В ситуации с First Republic JPM получил дешевые кредиты от FDIC, и это же агентство взяло на себя 80% всех убытков по кредитному портфелю. По сути, получается, что правительство будет расширять залог, приемлемый для BTFP, только если банк TBTF сначала купит обанкротившийся банк. Это умно, и большинство политиков и их избирателей не поймут, что правительство США расширило свою поддержку банковской системы, не объявив об этом официально. Теперь баланс FDIC будет раздут потенциальными убытками от кредитных книг обанкротившихся банков и низкопроцентных кредитов TBTF-банкам. Поэтому Пауэлла, Йеллен и администрацию Байдена нелегко обвинить в печатании денег для спасения банка.

Критическое допущение

Если вы верите, что, когда дело дойдет до драки, политики США всегда сделают все необходимое для спасения банковской системы, тогда вы должны согласиться с тем, что все вклады в банках с федеральной хартией в конечном итоге будут гарантированы. Если вы не согласны, тогда вы должны верить, что некоторые вкладчики банков понесут убытки.

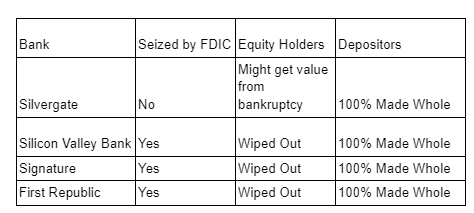

Чтобы оценить, какая сторона более вероятна, посмотрите на банки, которые потерпели крах в 2023 году, и на то, как с ними поступили.

Примечание: Формально Silvergate не был конфискован FDIC, поскольку он объявил о банкротстве до того, как полностью обанкротился.

Во всех случаях, когда FDIC накладывала арест на банк, вкладчики получали компенсацию. К счастью, Silvergate, несмотря на то, что объявил о банкротстве, также смог возместить ущерб вкладчикам. Таким образом, даже если вы находитесь в банке, не являющемся банком TBTF, ваши деньги, скорее всего, в безопасности. Однако нет гарантии, что если FDIC конфискует банк, то TBTF-банк придет на помощь и выплатит вкладчикам компенсацию; также нет гарантии, что если банк объявит о банкротстве, то у него будет достаточно активов, чтобы полностью покрыть все вклады. Поэтому в ваших интересах перевести все свои средства, превышающие застрахованный лимит в $250 000, в TBTF-банк, который имеет полную государственную гарантию по вкладам. Это неизбежно приведет к перемещению крупных депозитов из банков, не входящих в TBTF, в банки TBTF и еще больше обострит проблему бегства вкладов.

Причина, по которой министр финансов США Йеллен не может предложить полную гарантию вкладов всем банкам, заключается в том, что для этого необходим акт Конгресса США. А как я утверждал выше, у политиков нет аппетита к новым предполагаемым банковским спасениям.

Отток депозитов

Банки, не являющиеся TBTF, будут продолжать терять депозиты все более быстрыми темпами.

Во-первых, как я утверждал выше, для того чтобы быть на 100% уверенным в сохранности своего вклада, вы должны перевести свои деньги из банка, не являющегося TBTF, в банк TBTF.

Во-вторых, все банки потеряют вклады в фонды денежного рынка, которые размещают деньги в ФРС и/или инвестируют в краткосрочные казначейские векселя США. Подумайте об этом - вы можете заработать почти 5% в фонде денежного рынка или 0,50% в качестве банковского вкладчика (см. график выше). Если вы можете перевести свои деньги и почти в 10 раз увеличить свой процентный доход с помощью мобильного телефона за время, необходимое для просмотра нескольких видео на TikTok, зачем вам оставлять свои деньги на депозите в банке?

Даже если вы не можете разобраться в том, что такое фонд денежного рынка, и хотите просто оставить свои деньги в банке, на данный момент нет причин делать это в банке, не являющемся ТБТФ. TBTF-банки могут терять депозиты, и вас это не должно волновать, потому что в конце дня правительство США прямо гарантирует, что вы всегда получите свои деньги обратно. Банки, не относящиеся к TBTF, просто в полной заднице, и отток депозитов будет продолжать приводить к краху.

Если инфляция, процентные ставки и банковское регулирование останутся такими, какие они есть сейчас, то не существует сценария, при котором каждый банк, не являющийся банком, не потерпит крах. Процент банкротств будет 100%. Гарантированно!

Ладно... возможно, это немного агрессивно. Единственные банки, которые выживут, это те, которые работают по модели полного резервирования. Это означает, что они принимают депозиты и немедленно депонируют эти средства в ФРС на условиях овернайт. Это очень безопасный способ ведения банковской деятельности, но, к сожалению, ФРС не нравится такой тип банковской деятельности. По неизвестным причинам они отклонили заявки банков, желающих использовать эту бизнес-модель.

Знаменатель

Если мое предсказание о конечной судьбе всех банков, не входящих в TBTF, верно, то насколько может увеличиться денежная масса США? Это и есть главный вопрос. Благодаря BTFP мы знаем, что потенциальное расширение составляет не менее $4,4 трлн (т.е. сумма UST и MBS на балансах американских банков, которая может быть обменена на наличные в любой момент).

Мы также теперь знаем, что ФРС, Казначейство США и банковские регуляторы предпочитают ловкость рук, чтобы настоять на том, чтобы банк TBTF взял на себя обязательства обанкротившегося банка, не входящего в TBTF. TBTF-банки оказывают эту общественную услугу, получая дешевый капитал и поглощение убытков, оплачиваемое напечатанными правительством и американскими налогоплательщиками деньгами. Таким образом, денежная масса, по сути, будет увеличена на общую сумму кредитов банков, не входящих в TBTF, которая составляет 7,75 триллиона долларов.

Примечание для Ned Davis Research подписчики: Я призываю вас ознакомиться с отчетом ECON_51, чтобы проверить мою цифру в $7,75 трлн.

Напомню, что причина, по которой эти кредиты должны быть поддержаны, заключается в том, что депозиты исчезают. Поскольку депозиты исчезают, банк вынужден продавать кредиты по цене намного ниже номинальной стоимости и нести убытки. Реализация убытков означает, что они опускаются ниже пределов регулятивного капитала и, в худшем случае, у банка не остается достаточно средств, чтобы полностью выплатить деньги вкладчикам.

Единственный способ, при котором все банки, не являющиеся членами TBTF, не обанкротятся, - это если произойдет одно из следующих событий:

- ФРС снижает ставки настолько, что доходность механизма обратного РЕПО или трехмесячных Т-векселей опускается ниже диапазона от 2% до 3%. Диапазон от 2% до 3% - это оценка смешанной доходности кредитного портфеля банков. ФРС может снизить ставки либо потому, что инфляция снижается, либо для того, чтобы предотвратить дальнейший стресс для банковской системы США. Тогда банки могут повысить ставки по депозитам до уровня или немного выше того, что могут предложить фонды денежного рынка, и банковские депозиты снова начнут расти.

- Подлежащее обеспечению обеспечение BTFP распространяется на любой кредит, находящийся на балансе американского банка.

Вариант 1 ослабляет финансовые условия, и рисковые активы, такие как биткоин, золото, акции, недвижимость и т.д., все начнут расти и пампится.

Это снижение цены денег.

Вариант 2 увеличивает количество денег, которые в конечном итоге будут напечатаны. И опять же, это поддерживает только рисковые активы, которые находятся вне банковской системы. Это означает, что золото и биткоин будут расти, а акции и недвижимость падать. Акции падают, потому что банковский кредит исчезает, и компании не могут финансировать свою деятельность. Недвижимость находится вне финансовой системы, но она настолько дорога в номинальном долларовом выражении, что большинство покупателей вынуждены финансировать покупки. Если ставки по ипотеке останутся высокими, никто не сможет позволить себе ежемесячные платежи, и цены упадут.

Это увеличение предложения денег.

В любом случае, золото и биткоин растут, потому что либо предложение денег увеличивается, либо цена денег снижается.

Но что если цена денег продолжит расти, потому что инфляция отказывается снижаться, а ФРС продолжает повышать ставки? Только на прошлой неделе сэр Пауэлл продолжал подчеркивать, что целью ФРС является уничтожение инфляционного зверя, и в ответ на это он повысил ставки на 0,25% в разгар банковского кризиса. В этом случае банки, не входящие в TBTF, будут продолжать банкротиться, поскольку спред между ставками по фондам денежного рынка и депозитам растет, что приводит к бегству вкладчиков, а это приводит к банкротству, в конечном счете, к тому, что их кредиты в любом случае будут поддерживаться государством. А, как мы знаем, чем больше кредитов гарантирует правительство, тем больше денег в конечном итоге приходится печатать для покрытия убытков.

Денежный принтер может не сработать только в том случае, если правительство США решит, что позволит банковской системе потерпеть крах, но я полностью уверен, что политическая элита США скорее напечатает деньги, чем исправит банковскую систему.

Многие читатели могут подумать, что этот банковский вопрос - чисто американская проблема. А учитывая, что большинство читателей не являются гражданами Pax Americana, вы можете подумать, что вас это не касается. Ошибаетесь! Благодаря статусу резервной валюты доллара США, большинство стран импортируют американскую денежно-кредитную политику. Что еще более важно, многие неамериканские институты, такие как суверенные фонды, центральные банки и страховые компании, владеют активами, номинированными в долларах США. Нравится вам это или нет, но доллар США будет продолжать обесцениваться по отношению к таким твердым активам, как золото и биткоин, а также к таким полезным товарам, как нефть и медь. Вы тоже в знаменателе, как и краснокожий неизвестный американский недоумок.

Бум-Бум-Бум

Если инфляция останется высокой, а ФРС продолжит повышать ставки - или даже просто оставит их на прежнем уровне - то больше банков потерпят крах, мы увидим больше спасений TBTF, а правительство продолжит поддерживать создание все более крупных TBTF-банков. Это приведет к увеличению предложения денег и золота, и биткоин начнет расти.

Если инфляция снизится и ФРС быстро сократит ставки, то в конечном итоге банки перестанут терпеть крах. Но это приведет к снижению цены денег, и золото и биткоин начнут расти.

Кто-то может спросить, почему я не рассмотрел вариант, при котором банки выживут достаточно долго, чтобы их кредиты под низкий процент успели погаситься и были заменены кредитами, выданными под гораздо более высокий процент. Вкладчики не собираются ждать 12-24 месяца, зарабатывая практически 0% в банке против 5% в фонде денежного рынка. Нажмите тап, слайд-слайд, и менее чем через 5 минут ваша депозитная база будет уничтожена благодаря вашему мобильному банковскому приложению. Времени просто не хватает!

Вы просто не можете проиграть, владея золотом и Биткойном, если только вы не верите, что политическая элита готова смириться с полным крахом банковской системы. Настоящий крах будет означать, что большая часть банков прекратит свою деятельность. Это остановит любое и все банковское кредитование бизнеса. Многие предприятия потерпят крах, поскольку не смогут финансировать свою деятельность. Создание новых предприятий также сократится в отсутствие банковского кредита. Цены на жилье резко упадут из-за резкого роста ипотечных ставок. Цены на акции упадут, потому что многие компании в 2020 и 2021 годах наелись долгов под низкие проценты, а когда больше не будет доступных кредитов для погашения их долгов, они обанкротятся. Доходность казначейских облигаций США с длинными сроками погашения резко возрастет без поддержки коммерческой банковской системы, покупающей облигации. Если бы политик правил в период, когда происходят такие вещи, как вы думаете, его бы переизбрали? Ни хрена подобного! И поэтому, хотя различные монетарные власти и банковские регуляторы могут говорить о том, что больше не будет спасения банков, когда дерьмо действительно попадет в вентилятор, они послушно нажмут кнопку dat brrrr.

Поэтому только вверх! Просто убедитесь, что вы не последний лох в западной финансовой системе, когда придет счет. Получите свой биткойн и уходите!

Материал подготовлен специально для участников Телеграмм-канала REKTED CAPITAL