Взаимозаменяемый: Эссе Артура Хейса

(Любые мнения, выраженные ниже, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений, а также не должны рассматриваться как рекомендация или совет по осуществлению инвестиционных операций).

Девальвация - это ситуация, когда деньги становятся менее ценными или теряют свою стоимость. Это значит, что за ту же сумму денег можно купить меньше товаров или услуг. Например, если раньше за пирожок стоило заплатить одну монету, то после девальвации, чтобы купить тот же пирожок, может потребоваться две или больше монеты.

Мир Шарпа относится к понятию "коэффициент Шарпа", который используется для оценки инвестиционной эффективности. Он помогает определить, насколько хорошо инвестиция приносит доходы в соответствии с риском, связанным с этой инвестицией. Если мы представим, что инвестиции - это игрушечные монетки, коэффициент Шарпа позволяет нам понять, какую игрушечную монетку стоит выбрать, чтобы получить максимальный доход с наименьшим риском.

На прошлой неделе я встретился за чашечкой кофе с моим любимым управляющим фондом волатильных инвестиций OG по имени Дэвид Дредж и несколькими его коллегами. Разговор начался с обсуждения того, что финансовые рынки Японии переживают настоящий бум. У населения и корпораций там полно наличности, и скачок инфляции вытаскивает их из банковских депозитов с низкой и нулевой доходностью на рынок акций и недвижимости.

Затем мы перешли к текущему состоянию криптовалютных рынков, и Дэйв спросил: "Так что же происходит с SEC, которая преследует Coinbase и Binance?".

Я ответил, что это просто еще один пример того, как фиатная финансовая система пытается ограничить выход капитала из казино. Необходимо погасить много долгов, и системе нужно как можно больше ликвидности на выходе. Он кивнул в знак согласия. Дэйв любит называть хрупкую фиатную финансовую систему "миром Шарпа". (Название происходит от коэффициента Шарпа, который большинство риск-менеджеров считают стандартным показателем "рискованности" портфеля, хотя на самом деле это совершенно не так, потому что он рассматривает вероятностные возможности, а не фактические результаты инвестиционных решений).

Затем я добавил, что, по моему мнению, то, что происходит в США по отношению к криптовалютам, на самом деле не имеет никакого значения, поскольку капитал является взаимозаменяемым. (Я немного расширю эту мысль позже).

Наконец, мы поговорили о предстоящей девальвации китайского юаня (CNY). Толчком к этому разговору послужило наше общее неверие в то, что нынешний рынок жилой недвижимости Сингапура стремится вверх . Китайский капитал не волнует, насколько велик налог, применяемый к покупке недвижимости, потому что юань переоценен, а сингапурский доллар недооценен. Поэтому, даже если они должны платить 60% налога сингапурскому правительству, китайский капитал рассматривает сингапурскую недвижимость как дешевый банковский счет, на котором они могут надежно хранить свои богатства.

Далее Дэвид утверждает, что Пекин в конечном итоге девальвирует китайский юань по отношению к японской иене (JPY), поскольку Япония является реальным глобальным экспортным конкурентом Китая. Иена быстро обесценилась по отношению к доллару США и китайскому юаню после того, как Банк Японии (BOJ) продолжил печатать деньги - так называемый "контроль кривой доходности" (YCC) - в то время как все остальные крупные центральные банки повышают процентные ставки и сокращают свои балансы. После COVID Народный банк Китая (PBOC) и центральное правительство Китая проявили относительную сдержанность в печатании денег - именно поэтому китайский юань так "силен" по отношению к доллару США и японской йене.

Мы вкратце коснулись того факта, что китайский экспорт начал снижаться по мере замедления мировой экономики. Правительству скоро придется начать стимулировать рост, чтобы успокоить своих плебейских товарищей, а это значит, что для Народного банка Китая настало время скорректировать денежно-кредитную политику и ослабить китайский юань по отношению к японской йене и доллару США. Ослабление китайского юаня будет способствовать росту китайского экспорта за счет японских конкурентов.

Когда я сел в свою машину, чтобы вернуться домой, всплыла небольшая мысль. Текущая ситуация на рынке напомнила мне лето 2015 года. Ядерный медвежий рынок, который начался со взрыва Mt. Gox в начале 2014 года, был довольно жестоким. Волатильность и объемы торгов рухнули; боковое ценовое движение было мучительным в своей скуке. Цена биткойна болталась в районе 200 долларов, казалось, целую вечность. Но в августе 2015 года Народный банк Китая неожиданно вызвал ралли интереса к биткойну в Китае, проведя "шоковую" девальвацию по отношению к доллару США. С августа по ноябрь 2015 года цена биткойна выросла в три раза, причем китайские трейдеры побудили рынок к росту. Я считаю, что нечто подобное может произойти и в 2023 году.

С 2021 года (когда основные китайские биржи прекратили свою работу на материковой части Китая), потоки капитала от китайских розничных инвесторов в криптовалютные рынки значительно сократились. Самый влиятельный периферийный покупатель из числа розничных инвесторов переключился из Китая в США.

Начиная с 2020 года, правительство США (USG) сделало нечто неожиданное при принятии решения о стимулировании экономики. Вместо того чтобы просто раздавать бесплатные деньги богатым людям, владеющим финансовыми активами, правительство США распределило деньги непосредственно среди всех - как богатых, так и бедных. Что касается обеспеченных слоев населения (демографическая группа, о которой я расскажу более подробно позже в этом эссе, а пока давайте просто назовем их семьями, зарабатывающими от $100 000 до $200 000 в год), многие из них фактически не нуждались в государственной помощи, поскольку не потеряли работу (поскольку это были "белые воротнички", которые могли работать дома). Они схватили эти свободные деньги, направились прямо на финансовые рынки и хорошо провели время. Всякие мем щиткоины, криптовалюты, НФТ и т.д. были накачаны американскими розничными инвесторами. Как это всегда бывает, некоторые из этих людей получили прибыль, достаточную для покупки Ламбо и часов Ричард Милле, но подавляющее большинство купили самую вершину рынка и настроились на то, чтобы получить REKT, когда сэр Пауэлл начнет поднимать процентные ставки в марте 2022 года.

И теперь, когда дьявол из TradFi создает проблемы для некоторых верующих в Сатоши, рынок напуган потенциальным отстранением американского розничного инвестора от криптовалютных рынков. Я считаю, что это беспокойство неуместно, и если вас побуждают продавать вместе с учреждениями, зарегистрированными в США, которые считают, что они должны продать или прекратить криптовалютные услуги для американских граждан, вы будете просто еще одним лохом, который купил вершину и продал дно. Потому что по всему миру, в Азии, тихая валютная война Китая и Японии за конкурентоспособность экспорта приведет к безумному объему кредитной эмиссии второй по величине экономики мира. Эта кредитная эмиссия - она же печатание денег - в конечном итоге ослабит юань и побудит часть китайских состоятельных людей перевести свои капиталы в другие страны. И учитывая огромное количество людей, составляющих китайскую массово-обеспеченную группу, когда они решают "выйти", все виды реальных активов начинают расти в цене.

В этом эссе я затрону много тем. Я начну с обсуждения "мира Шарпа" и того, почему США сделают все возможное, чтобы их подданные верили, что их капитал "наиболее безопасен" в руках американских финансовых институтов. Затем я перейду к тому, как взаимозаменяемость капитала означает, что даже если массовым состоятельным розничным инвесторам США будет трудно или невозможно получить доступ к рынкам криптовалют, богатые люди в Америке все равно смогут легко отказаться от фиатной финансовой системы и приобрести твердые криптоактивы. Это в конечном итоге приведет меня - и, надеюсь, вас - к выводу, что все эти волнения по поводу того, что происходит в Стране "свободных", - пустая трата умственной энергии. Затем я расскажу о начинающейся валютной войне между Китаем и Японией и о том, как это приведет к перемещению китайского капитала в криптовалюты через финансовые рынки Гонконга. И, наконец, я расскажу о том, как я тактически использую беспорядочную продажу шиткоинов в качестве входной ликвидности в высоконадежные doggy doo-doo.

Мир по Шарпу

Дэвид - один из лучших и самых умных трейдеров деривативов, которых я когда-либо встречал. Каждый раз, когда мы разговариваем, я узнаю что-то новое о структуре рынка. Большую часть своей банковской карьеры он провел в Азиатско-Тихоокеанском регионе. Во время нашей последней встречи за чашкой кофе мы обменивались историями о наших любимых барах в Джакарте. Он жил там в конце 1980-х годов, а я часто бывал там в 2010-х годах.

Он хорошо осведомлен об экономических учреждениях как Востока, так и Запада. Министр финансов США Джанет Йеллен была одним из его университетских профессоров. Он входит в различные консультативные комитеты центральных банков. Каждый раз, когда мы встречаемся, он говорит о том, как он пытается заставить "взрослых в комнате" понять, что они рассматривают риск совершенно ошибочным образом. Как я уже упоминал, он называет это "миром Шарпа".

"Как люди управляют риском смерти?" риторически спросил Дэйв.

"Вы не делаете то, что точно знаете может убить вас - даже если вероятность смерти в каждом конкретном случае невелика - и это увеличивает ваше среднее продолжительность жизни."

Я подумал о некоторых простых вещах, которые многие люди делают для увеличения продолжительности своей жизни:

Если вы будете неукоснительно следовать этим простым правилам, вы сможете полностью исключить причины смерти, которых можно избежать, и (скорее всего) увеличить продолжительность своей жизни. Люди редко проводят вероятностную оценку своих действий в каждый момент и не принимают решения исключительно на основе вероятности смерти. Например, обычный велосипедист редко смотрит на шлем и говорит: "Надевать его скучно, а если я не надену его сегодня и попаду в аварию, шансов умереть будет меньше 1%. Мне нравятся эти шансы." Но в некоторых случаях несчастные события все же происходят, и нет возможности попросить еще одну жизнь, потому что было принято решение, основанное на оценке вероятности риска, но оно оказалось ошибочным и привело к смертельному исходу.

Однако в мире Шарпа финансовые учреждения играют на вероятности смерти и постоянно занимаются рискованной деятельностью. И делают они это во многом потому, что знают: когда они умрут, в среднем каждые 5-7 лет, центральные банки и правительства будут рядом, чтобы выручить их. Система всегда будет выручать жителей мира Шарпа, печатая деньги и обесценивая богатство населения.

И правительство, и финансовые институты любят мир Шарпа, потому что это мир, наполненный правилами, установленными супер-пупер умными учеными из "элитных университетов", которые точно говорят им, что делать и как действовать. Все следуют этим правилам, так что, когда все идет кувырком, никто не может сказать, что он поступал несправедливо.

И поэтому несправедливо, что общественность расстраивается, когда ей приходится платить за спасение очередного высокорегулируемого финансового учреждения, которое обанкротилось, а-ля Credit Suisse.

Весь смысл этой игры в монетарное доверие, подкрепленной недоказанными экономическими теориями, выдаваемыми за законы природы, заключается в том, чтобы инвесторы покупали и держали долгосрочные государственные облигации. Если я, как правительство, могу убедить своих подданных отложить потребление и вложить свои сбережения в долгосрочную перспективу, то я успешный, заслуживающий доверия государственный деятель. Если же инвесторы предпочитают давать правительству краткосрочные кредиты (если вообще дают), то государство не заслуживает доверия и вынуждено прибегать к непопулярным мерам (таким как высокие налоги) для оплаты благ.

Внушение "мира Шарпа" ведущим финансистам мира начинается с раннего возраста. Если вы посещали университетские курсы по финансам, то вам рассказывали об эффективной границе и о том, что существуют некие волшебные активы под названием государственные облигации, которые одновременно увеличивают доходность и снижают общую волатильность портфеля. Поэтому все, что должен сделать менеджер портфеля, - это добавить леверидж к долгосрочным государственным облигациям, и вуаля - их доходность увеличивается!

График доходности 10-летних облигаций Казначейства США

Когда доходность облигаций США и развитых рынков находилась на 40-летнем подъеме, все считали себя гениями. Такие люди, как Рэй Далио, многократно становились миллиардерами, просто торгуя длинными облигациями. Каждый раз, когда рынок колебался, они просто увеличивали кредитное плечо, зная, что власти будут печатать деньги, чтобы подавить любое реальное ценовое открытие. Далио называл это "Фондом хорошей погоды".

Но теперь, после самого быстрого за многие десятилетия роста инфляции и краткосрочных ставок, у инвесторов, похоже, нет никаких причин держать долгосрочные государственные облигации. И вы, читатели, являетесь частью этой истории. Ваш пенсионный план управляется государственным или частным пенсионным фондом, наполненным обитателями мира Шарпа. Менеджеры фонда обязаны по закону инвестировать значительную часть ваших сбережений в долгосрочные государственные облигации, потому что... ну, потому что так сказало правительство. Это те самые государственные облигации, которые будут уничтожены при росте инфляции, но финансовые институты в мире Шарпа послушно следуют правилам и ведут капиталы своих клиентов на убой, потому что правила демократической шизы! Никто в мире Шарпа не покупает долгосрочные государственные облигации на свои собственные деньги.

Дэйв говорит об этом в каждом из своих ежемесячных писем. Его точка зрения - которую он иллюстрирует данными, которые я привел ниже, - заключается в том, что инвесторы должны отказаться от владения государственными облигациями для снижения волатильности и повышения доходности, потому что при низких ставках эти инструменты больше не могут работать как волшебные. Вместо этого инвесторам следует держать акции, золото, криптовалюты и хеджировать длинные хвосты волатильности.

"Участвуйте и защищайте", - говорит он. "Мой фонд обеспечивает защиту за счет владения позитивно выпуклыми деривативами, а вы, инвестор, должны просто купить корзину акций, чтобы участвовать в росте".

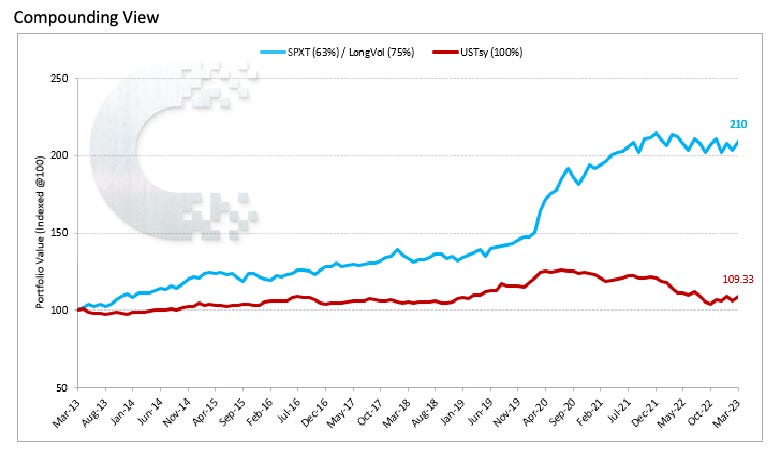

График Индекса общей доходности казначейства США, номинальный и реальный, за апрель 2013 и март 2023 года ясно показывает, что за последнее десятилетие владение корзиной казначейских облигаций США (UST) привело к потере денег как в номинальном, так и в реальном выражении.

На приведенном графике можно заметить две линии: красную и синюю. Красная линия представляет собой стандартный портфель, где 60% средств инвестированы в акции, а 40% - в облигации. Синяя линия представляет портфель, который также включает 60% акций, но вместо облигаций, 37,5% средств были вложены с помощью прокси-индекса LongVol с двукратным плечом, а оставшиеся 62,5% - в акции. За последнее десятилетие синий портфель без облигаций превзошел стандартный портфель на 100%.

Это поднимает вопрос: почему управляющий фондом до сих пор держит долгосрочные государственные облигации? Ответ связан с финансовой системой, которая подразумевает, что обладание государственными облигациями является обязанностью управляющих фондами. Невыполнение этого требования может привести к потере работы, что нежелательно для управляющих. В мире Шарпа привлекательно быть средним и зарабатывать миллионы, одновременно не соответствуя ожиданиям клиентов.

Однако, когда клиенты потеряют достаточно денег, они начнут требовать изменения тактики. Именно центральные банки должны управлять этим. В условиях постоянной инфляции, банковских крахов и высокой доходности альтернативных активов, таких как золото и биткоин, которые сохраняют или увеличивают свою стоимость со временем, становится сложно убеждать инвесторов продолжать потери, связанные с государственными облигациями.

Реальность такова, что в мире не существует достаточно убедительных аргументов, чтобы удержать инвесторов от такой проигрышной ставки. Поэтому вместо этого правительствам приходится навязывать инвесторам свои интересы, что они обычно делают, просто возводя барьеры, препятствующие выводу капитала из системы. Однако для США это немного сложнее, потому что если бы они ввели явный контроль за движением капитала, который затронул бы криптовалюту или любой другой актив вне системы, доллар США перестал бы быть мировой резервной валютой из-за закрытия счета движения капитала. Однако, похоже, что США поняли, что если сделать доступ к криптовалютам достаточно болезненным и дорогим, то большинство обеспеченных людей и ниже просто не будут беспокоиться об этом - их короткие периоды внимания заставят их вернуться к своим лентам Instagram и TikTok. Ловушка голода или бережливость????

США очень заинтересованы в поддержке Мира Шарпа, потому что они больше всего выигрывают от его существования. Американские университеты играют важную роль в распространении идей Шарпа среди людей. Эти люди потом разъезжаются по всему миру, чтобы убедиться, что все придерживаются глобальной финансовой системы, которая возвышает доллар США, долгосрочные облигации Ведомства и крупные финансовые институты (JP Morgan, Goldman Sachs, Citibank и т. д.). США давно перестали активно производить товары и вместо этого стали экспортировать финансовые услуги. Поэтому для них важно, чтобы все играли по правилам Шарпа. Когда возникает угроза этому порядку, система объединяется и принимает необходимые меры, чтобы предотвратить выход капитала из системы.

Взаимозаменяемый

Население США составляет около 4% населения мира. Это чрезвычайно малый кусок пирога, но эти 4% весьма богаты по сравнению со всеми остальными в мире. Именно поэтому нам, инвесторам, небезразлично, что такое небольшое население делает со своими деньгами.

Однако это богатство не распределено равномерно между американскими массами - оно сконцентрировано на вершине. 70% богатства Америки принадлежит всего лишь 10% американцев.

Большая часть Америки находится на мели, и поэтому не имеет никакого значения, когда речь идет о глобальных рынках капитала. Вы можете возразить, что казино делают большие деньги на бедных людях. Я отвечу, что хотя на полу казино полно отчаявшихся игроков, жаждущих легкого пути к богатству, настоящие деньги - и то, что определяет квартальный доход - делаются наверху, в личных комнатах китов. Вы не можете построить Вегас, Макао, Монако и т.д. на спинах людей, играющих в автоматы по 5 центов.

Отбросив 10% самых богатых, давайте сосредоточимся на следующей ступеньке американской экономической лестницы - массовом обеспеченном населении. Как я уже упоминал ранее, я определяю этот термин как охватывающий все домохозяйства, зарабатывающие от $100 000 до $200 000 в год, что составляет примерно 25% нации.

Важным в этой когорте является то, что на момент наступления COVID они, скорее всего, были заняты на работе, которую можно было выполнять из дома. Поэтому, когда наступило время закрытия магазинов и получения стимулов, им не нужно было использовать государственные подачки, чтобы протянуть время, пока они не смогут вернуться на работу. По сути, у них был дополнительный доход, который они могли потратить или инвестировать во что угодно.

Именно эта когорта способствовала резкому росту числа подписчиков онлайн-брокеров, таких как Robinhood. Именно эта когорта впервые попробовала торговлю криптовалютами в 2020 и 2021 годах.

Два всплеска личных сбережений в США связаны с государственными стимулирующими чеками. Основная часть денег была потрачена между 2020 и 2021 годами, поэтому вы видите, что сумма сбережений возвращается к среднему долгосрочному значению. Все опять остались без денег!

Эта когорта подняла рынок во время крипто-бума COVID. Однако на самом деле эта когорта не так уж богата. У них может быть несколько четвертаков, но финансовые посредники, которые зарабатывают на обслуживании состоятельных людей, не будут открывать счета для этой группы. Состоятельные люди относятся к розничному лагерю, и поэтому у них ограниченный доступ к криптовалютам. Coinbase, Kraken, Gemini, Crypto.com, Binance.us и Robinhood - вот некоторые из основных платформ, к которым вынуждены обращаться эти розничные инвесторы.

Причина, по которой эти биржи и финтех-компании так высоко ценились во время последнего "бычьего" рынка, заключается в том, что они обслуживали массовый достаток, который - благодаря США - имел большой располагаемый доход для инвестирования. Однако без услуг этих финтех-компаний, ориентированных на розничную торговлю, обеспеченные слои населения остались бы без простого способа доступа к глобальным криптовалютным рынкам.

Давайте проведем небольшой мысленный эксперимент. Предположим, что в связи с изменениями в нормативно-правовой базе США эти финтех-компании должны внезапно провести делистинг большинства токенов, которыми они торгуют, и/или полностью прекратить предоставление услуг по торговле криптовалютами. (Crypto.com - пример компании, которая недавно ушла с рынка США). Это означает, что исключение американского массового достатка полностью убирает большой объем денежных средств, который в противном случае снова был бы вложен в рынки криптовалют, когда они снова станут прибыльными. Хотя это звучит плохо, на самом деле это не имеет никакого значения.

Причина, по которой эта когорта в первую очередь увлеклась криптовалютами, - это государственные подачки. Но стимулирующие чеки COVID оказались настолько очевидной и глубокой инфляцией, что я не верю, что монетарные власти снова прибегнут к такому поведению в ближайшем будущем. Вместо этого Федеральная резервная система США (ФРС) и Казначейство США вернутся к раздаче бесплатных денег богатым людям через проценты по государственным облигациям и депозитам центрального банка (процесс, который я подробно описал в своем последнем эссе "Терпение - это прекрасно"). Именно так они обычно разгоняют финансовые рынки.

Если правительство решит распределить еще одну порцию свеженапечатанных денег, но уже в виде процентов, а не стимулирующих чеков, они не пойдут к массовым состоятельным людям, у которых практически нет сбережений. Вместо этого деньги попадут прямо к 10%, а может быть, даже к 1%, которые владеют большинством богатств в Америке. Это богатство затем найдет свой путь в различные формы твердых активов и ценностей. Благодаря своему богатству, 1% имеет множество консультантов, продвигающих то или иное решение, чтобы получить как можно больше прибыли на свои деньги. Это самые перегруженные банками люди в мире. Несмотря на то, что они американцы, у них есть доступ к любым финансовым активам, торгуемым по всему миру - а это значит, что если эта богатая когорта придет к убеждению, что биткоин и криптовалюты хорошо работают в условиях инфляции, то они могут легко купить их у дилера, который специализируется на продаже криптовалют богатым людям. Я говорю о таких фирмах, как Cumberland, NYDig и внебиржевых торговых отделах американских криптобирж, таких как Coinbase и Kraken.

Я хочу сказать, что, несмотря на все рукопожатия, происходящие на криптовалютных рынках, на самом деле совершенно неважно, могут ли обеспеченные слои населения и ниже владеть или торговать биткоином или некоторыми другими шиткоинами. Они разорены, и правительство больше не будет раздавать чеки. Даже если бы Robinhood все еще позволял им торговать XYZ шиткоинами, у них все равно не было бы достаточного капитала для их покупки. Капитал богатых, с другой стороны, гораздо более изобилен, и его можно использовать по всему миру - и все благодаря множеству посредников, которые обслуживают американских богачей и послушно делают все, что им говорят, лишь бы получить кругленькую комиссию.

Настоящая торговая война

Китай и Япония владеют наибольшим количеством казначейских облигаций США среди всех стран. Это потому, что они используют одну и ту же экономическую модель:

- Снизить способность труда к коллективной организации.

- Занизить курс национальной валюты таким образом, чтобы прирост производительности труда шел промышленникам и стране в виде оффшорных доходов в долларах США.

- Заниженный курс валюты позволяет поддерживать дешевизну товаров, чтобы развитые страны могли продолжать переносить производство товаров в другие страны.

Такова простая экономическая модель "Азии". Конкуренция между основными азиатскими экспортерами на данном этапе заключается в основном в цене, а цена в основном диктуется стоимостью валюты каждой страны. В результате, китайцев и японцев больше волнует кросс CNYJPY, чем кросс их валют против доллара США.

Так кто же сейчас является самой конкурентоспособной в ценовом отношении страной?

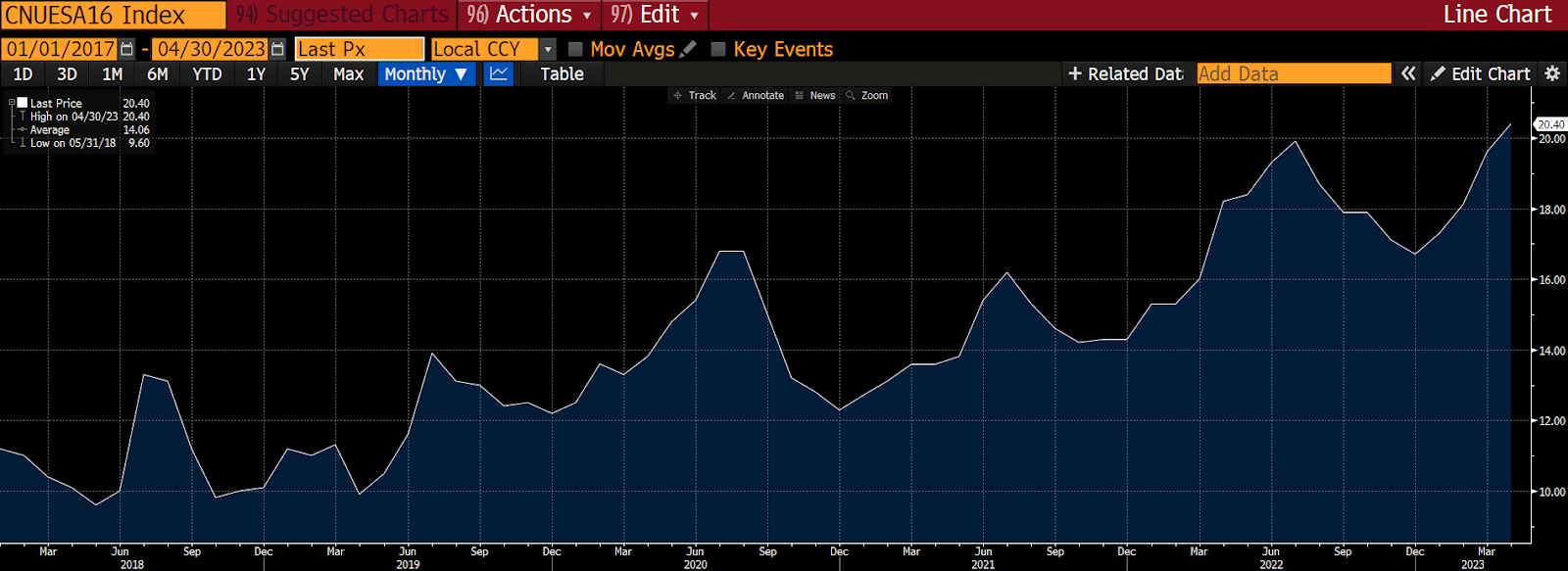

Спред между долларовой йеной и долларовым юанем

Я проиндексировал курс китайского юаня и японской йены на уровне 100 с 1 января 2009 года до 12 июня 2023 года. Как вы можете видеть, за этот период японская иена ослабла примерно на 50% больше, чем китайский юань, но, возможно, наиболее примечательным является тот факт, что спред между этими двумя валютами значительно расширился с начала действия COVID.

Ниже я добавил показатели CNYKRW (Китай против Южной Кореи, белый) и CNYEUR (Китай против Германии, желтый), чтобы дополнить конкурентный ландшафт мировых экспортеров.

Вполне логично, что иена так резко обесценилась по отношению к юаню, потому что Банк Японии продолжает печатать все больше и больше денег в попытке удержать доходность японских государственных облигаций на определенном уровне. Это называется контролем кривой доходности (YCC). Китай, после принятия КОСВИДа, еще не участвовал в таком большом количестве печатания денег или выдачи кредитов, чтобы искусственно удерживать доходность облигаций на определенных уровнях. Поэтому совершенно оправданно, что с 2009 года курс японской йены по отношению к китайскому юаню ослаб на 46%.

Китайские товары являются дорогими по сравнению с японскими. Это отрицательно сказалось на объемах экспорта, и последние данные подтверждают это.

Рост экспорта в Китае в годовом исчислении

Основная часть последствий локдаунов, вдохновленных стремлением достичь нулевого уровня заболеваемости COVID-19, началась летом 2022 года - это видно по графику выше, где показано снижение экспорта примерно в то же время. Затем Пекин внезапно отказался от стратегии нулевого уровня заболеваемости и снова открыл экономику. Экспорт вновь стремительно возрос, поскольку люди вернулись к работе. Эта траектория от спада к подъему закрыла общее ослабление глобального потребителя и снижение конкурентоспособности цен на китайские товары.

Индекс деловой активности в производственном секторе Китая >50 расширение, <50 сокращение

Китай в настоящее время полностью открыт, и не должно быть никаких затяжных последствий закрытия складов в 2022 году. Тем не менее, экспорт падает по сравнению с предыдущим годом. Не очень хорошо. И пока все это происходило, японская иена сильно ослабла по отношению к китайскому юаню. Если глобальный пирог сокращается, Китаю необходимо стать более конкурентоспособным по отношению к своим основным экспортным конкурентам, чтобы поддерживать рост, необходимый для удовлетворения своего населения. Его конкурентом номер один является Япония (и помните, у них идентичные экономические модели). Юань ДОЛЖЕН ослабнуть по отношению к иене, чтобы помочь стимулировать рост Китая.

Самая главная причина, по которой Коммунистическая партия Китая (КПК, или "Партия") нуждается в росте, заключается в том, что у них существует огромная проблема безработицы. В частности, безработица среди городской молодежи составляет более 20%. Просто не хватает рабочих мест для выпускников средних школ и университетов.

Китай Городская молодежь 15-24 лет Безработица

Для тех из вас, кто не знает, окончание университета в Китае - это большое событие, потому что поступить туда очень сложно. Старшеклассники сдают так называемый GaoKao (дословный перевод - "большой тест"). Если вы не набираете достаточно высокий балл, вы не попадаете в университет. В Китае нет специализированных программ для спортсменов. Поэтому дети и родители полностью сосредоточены на этом тесте с момента начала обучения в начальной школе. Как в такой большой стране оценить, кого брать на работу, а кого нет? В еще большей степени, чем на Западе, вы опираетесь на такие вещи, как результаты тестов и посещение университетов.

За последние 40 лет родители, потратившие все свои силы и деньги на обучение своего маленького императора в системе школьного образования, были вознаграждены. Выпускники университетов получали работу, которая оплачивалась лучше, чем ручной повторяющийся заводской труд, переезжали в город и получали HuKou (вид на жительство). Успех!

Но теперь, после того как вы, возможно, уничтожили живую и веселую атмосферу детства, изучая всякую ерунду, которую Tiangong (китайская версия ChatGPT) может с идеальной точностью пересказать вам за миллисекунду, вы заканчиваете университет и не получаете никакой работы. В Китае существует огромный неполный класс чрезвычайно образованных и измученных молодых людей. Это буквально худший кошмар марксиста, который верит, что интеллектуальная буржуазия может разжечь семена революции, если ее не контролировать. Си Цзиньпин - ученик Мао и, конечно, понимает, что его партия должна создавать рабочие места, чтобы вернуть молодежь к труду.

Когда возникают сомнения, Китай прибегает к политике поддержки экспорта и инфраструктурных проектов для стимулирования роста и занятости. Экономические меры, ориентированные на предложение, которые привели Китай к его нынешнему положению, скорее всего, будут повторены, даже если это означает увеличение непроизводительного долга до и без того огромной кучи. Для этого необходимо ослабить юань.

Чтобы ослабить валюту, Народный банк Китая будет стимулировать рост кредитования в "хороших" секторах экономики. Полупроводники, искусственный интеллект, чистая энергия, недвижимость и т.д. будут иметь более высокие котировки кредитов. Банкам будет дано указание кредитовать эти сектора на определенную сумму в юанях, иначе. При этом не будет иметь значения, действительно ли эти предприятия нуждаются в капитале.

По мере расширения кредитования валюте будет позволено ослабнуть. Народный банк Китая может провести единовременную шоковую девальвацию, а затем медленно направлять курс юаня вниз, со временем ослабляя его по отношению к японской йене.

Индексы цен производителей (белый) и потребительских цен (желтый) в Китае

Поскольку часть этого капитала не нужна высококачественным компаниям, он "утечет" в финансовые активы (подобно тому, как это произошло с американскими чеками стимуляции массового благосостояния).Существует несколько способов, при которых компании, которые должны заниматься производством товаров, вместо этого получают кредиты и используют их для спекуляций на финансовых рынках. И самое главное для этого эссе, китайские обеспеченные люди, которые видят, что их ждет, начнут выводить капитал из Китая.

В прошлом Народный банк Китая мог быть обеспокоен бегством капитала, но запасы западных фиатных финансовых активов, "принадлежащих" Китаю, стали скорее пассивом, чем активом. Это потому, что Запад превратился из друга во врага. Кто знает, что произойдет в политических кругах Запада по отношению к китайскому капиталу. Вполне возможно, что однажды мы все проснемся, а избранная часть китайских активов будет заморожена из-за каких-то действий, которые не понравились западной политической элите.

Независимо от того, кто вы - демократически избранный президент, диктатор или император, политика - это прикрытие своей задницы (CYA). Как партия прикрывает задницу в отношении государственных зарубежных активов Китая? Она позволяет богатым людям обменивать китайские юани на доллары США и покупать вещи. И если у богатого Чжоу отберут его дом в Нью-Йорке, потому что он богатый небелый иностранец, это его проблема, а не партии.

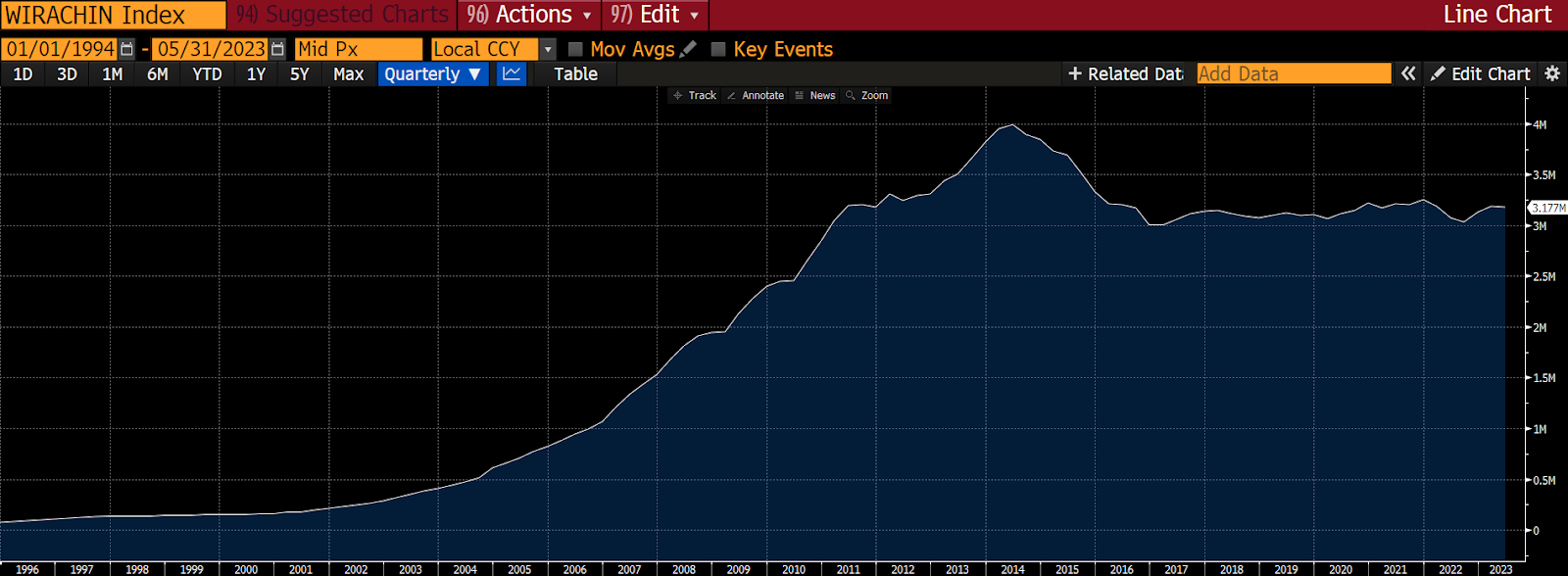

Валютные резервы Китая (млн. долл. США)

Еще лучшей политикой было бы позволить богатым людям приобретать твердые активы, такие как криптовалюты, и обеспечить их хранение в Китае у доверенных лиц, которыми они владеют или которых контролируют. Я предсказывал ранее и продолжаю верить, что Гонконг станет каналом, через который китайскому капиталу будет позволено владеть криптовалютными финансовыми активами. Когда я говорю "финансовые активы", я имею в виду владение финансовыми доходами от базовых криптовалют или токенов, вероятно, через фонды или деривативы - потому что Пекин не заинтересован в том, чтобы позволить своим избирателям фактически владеть технологией, которая обеспечивает реальную, не поддерживаемую государством экономическую свободу. Таким образом, китайские инвесторы распродают фиатное собачье дерьмо на балансе государства и заменяют его биткоином и другими криптовалютами. Рассматриваемая как единое целое, китайская нация будет иметь более сильный баланс после такого действия.

Вот как, по моему мнению, может работать поток:

- Гонконг позволяет различным управляющим активами предлагать криптовалютные биржевые фонды (ETF). В качестве примера возьмем ETF биткоина.

- Богатый китайский инвестор каким-то образом переводит китайские юани в гонконгские доллары (HKD). Это не может быть так сложно - иначе рынок недвижимости Гонконга не был бы таким оживленным.

- Затем китайский инвестор покупает один из биткоин-фондов ETF, котирующихся на Гонконгской фондовой бирже.

- Управляющий ETF покупает физический биткоин на мировом рынке, который затем хранится у местного лицензированного хранителя в Гонконге.

- Теперь китайский инвестор владеет ETF, который является производным от биткойна, но не физическим биткойном. Инвестор лишь участвует в ценовых показателях биткойна, а не владеет самой монетой.

Это решает многие проблемы для Китая:

- Это дает возможность вложить средства в твердые активы для богатых китайцев, которые хотят избежать продолжающегося ослабления китайского юаня. Состоятельные люди чувствуют себя умными и счастливыми от того, что их капитал "защищен".

- Конечной точкой этого выхода является учреждение, которое должно следовать любым правилам, установленным регуляторами Гонконга, что, по сути, означает, что физический Биткойн контролируется китайским правительством. Это ничем не отличается от того, как биткойн, хранящийся в любом ETF или трасте, зарегистрированном в США, в конечном итоге контролируется правительством США. Капитализм или коммунизм - одно и то же, но разное.

- Это уменьшает количество западных фиатных активов, которыми владеет китайское государство. Когда богатый китайский инвестор продает CNY и покупает HKD, PBOC принимает другую сторону и покупает CNY и продает HKD, который, по сути, является USD из-за привязки. PBOC может осуществлять эту сделку благодаря большому количеству долларовых активов, которыми располагает Китай. Обратитесь к диаграмме, изображающей копилку в $3 трлн.

Для нас, криптовалютных ХОДЛЕРОВ, это отличный результат. Возвращение китайских криптотрейдеров через финансовые трубы Гонконга оживит рынок в то же самое время, когда разорившиеся американские массовые состоятельные люди будут фактически закрыты для доступа. Прелесть этого заключается в том, что действия каждого национального государства побуждают другое национальное государство делать больше того же самого.

Сам факт того, что Китай ослабляет свою валюту и позволяет верным товарищам покупать деривативы биткоина в ответ, уменьшает количество западных фиатных активов, которыми владеет страна. Чем неохотнее Китай покупает казначейские облигации США на свои экспортные доходы или держит долларовые активы в любой форме, тем усерднее США должны работать над тем, чтобы капитал их граждан не смог покинуть Мир Шарпа, поскольку обычный покупатель долгосрочных долгов, Китай, бастует. Это положительно рефлексивная взаимосвязь, которая должна принести славные доходы верным лорду Сатоши.

Торговая тактика

По мере того, как продолжается путаница в вопросе о том, какой криптоиндустрии желают американские регуляторы (если таковая вообще существует), фирмы, зарегистрированные в США, перестанут предлагать или сильно сократят многие услуги по торговле криптовалютами. Многие различные шиткоины больше не будут доступны для продажи, и многие финансовые посредники, зарегистрированные в США, будут без разбора выбрасывать на открытый рынок все шиткоины, которые вызывают изжогу у их отдела по соблюдению нормативных требований.

Плохие настроения + вынужденная продажа = снижение цен

Я люблю низкие цены на качественное, вонючее дерьмо. Некоторые из говномонет, которые сбрасывают, определенно нулевые - зачем вообще нужен токен для сворачивания Layer-2? Вещи, которые заставляют вас задуматься... Но есть несколько монет, которые действительно создают технологии, необходимые для экономики ИИ. У меня есть одна конкретная Layer-1, на которой я сосредоточен. Я изложу свой инвестиционный тезис в предстоящей серии эссе о пересечении ИИ и криптовалют, которая будет выходить в течение лета.

Поскольку время - это все, и я не могу предсказать, когда или если некоторые крупные криптовалютные торговые фирмы, ориентированные на США, прекратят обслуживание США и/или сбросят свои криптовалютные активы, я должен покупать со временем и не использовать кредитное плечо. В частности, я буду использовать алгоритмы средневзвешенной цены (VWAP) для медленного накопления определенных монет в течение лета.

Прошедшие выходные стали прекрасным примером. Кому-то нужно было быстро продать много криптовалют, и его не волновало влияние рынка. Отлично - я был там, собирая монеты по отличным ценам. Но в следующие выходные цены могут упасть еще на 20%. Я хочу сказать, что у меня должна быть абсолютная уверенность в ценности продукта и услуги, предлагаемых на рынке, чтобы продолжать покупать перед лицом серьезных потерь на рынке. Макро (надвигающаяся девальвация Китая и расширение ликвидности доллара США за счет процентных выплат ФРС и Казначейства США) совпадает с микро (принудительная продажа говномонет, производящих реальную ценность), что означает, что я просто закрываю глаза и покупаю.

Многие криптовоины в Твиттере могут возразить: "Артур, рынок движется вбок или вниз, но ты продолжаешь курить в надежде на славный бычий рынок прямо за углом".

Это справедливая критика. Однако, если я не вовремя, а это наверняка так и будет, я просто медленно иду вперед и не использую кредитное плечо на этапе накопления медвежьего рынка. Я уверен в своем макропрогнозе, и события разворачиваются в соответствии с моими ожиданиями, хотя и более медленными темпами. Для тех читателей, которые торгуют на краткосрочных таймфреймах, я согласен, что мой анализ практически бесполезен, так как вас продолжают резать до смерти ложными прорывами и неприятными коррекциями.

Я не ожидаю, что поток новостей улучшится. Многие фирмы, которые поставили свое будущее на получение доступа к многочисленной когорте американских розничных инвесторов с массовым достатком, разорятся. Любая фирма, доходы которой зависят от торговых комиссий, пострадает. И, вероятно, будет еще больше громких имен, которые повесят полотенце, потому что не смогут увидеть славное будущее за поворотом. Трудно представить себе красоту следующего бычьего рынка, когда вокруг тебя витает зловоние неудач.

В какой-то момент продажи прекратятся, и тогда мы получим ужасный боковик. Скучное боковое ценовое движение будет продолжаться до тех пор, пока что-то не всколыхнет дух криптотрейдеров. Я описал одну возможность - шоковую девальвацию китайского юаня против японской йены. Я буду следить за кроссом пары юань-йена и показателями экспорта Китая. Чем меньше будет расти китайская экономика, тем больше будет выдаваться кредитов. Затем валюта ослабнет, капиталу будет позволено "убежать" в соответствующие средства, и, наконец, рынки криптовалют получат искру, чтобы, надеюсь, начать осеннее ралли.

Материал подготовлен специально для участников

Телеграмм-канала REKTED CAPITAL