Доходность алгоритмов: сколько реально можно зарабатывать?

Первый, самый популярный вопрос в алготрейдинге: "А сколько приносят роботы?" Оно и понятно, в погоне за желанием автоматизации торговли большинство вместо трезвого подхода представляют себе, какого цвета салон в будущей ламбе они выберут, и сразу умножают проценты на свой капитал. Этим охотно пользуются мошенники. Наверняка вы встречали на просторах интернета такие рекламные заголовки: «Торговый бот, который зарабатывает от 100% в день без сливов”.

Сумеем огорчить вас в очередной раз, но чудес не бывает. Платой за высокие проценты всегда являются риски, которые вырастают пропорционально с доходностью. Поэтому, чтобы торговать в долгую и на полном автомате, необходимо придерживаться консервативного подхода и забыть про «100% в день». Давайте перейдем к конкретике и приведем в качестве примера реальные цифры.

Алгоритмы, которые мы предлагаем вам для торговли, используются на реальном рынке с 2017 г. Это достаточно для того, чтобы судить о потенциальной доходности. Используя тот самый консервативный подход, мы определили следующий коридор:

Кому-то сейчас это показалось мало, и он расскажет нам о том, как покупал перспективную монету и она сделала ему лайфчейндж с иксами. Да, вы молодец, но не спешите уходить. Дальше мы приведем больше цифр и на примере покажем, что не всё так однозначно.

Мы всегда приводим консервативные цифры, чтобы у наших пользователей не загорались глаза и не было завышенных ожиданий. На скриншоте ниже таблица годовой доходности фьючерсного алгоритма FIS_FIBO на 1 октября 2024 года на топ-15 монетах по рыночной капитализации. Как видно, средняя месячная доходность такого портфеля монет составляет +19,91%, а годовой результат вплотную приближается к +200%.

А теперь представьте, что вы подключились бы к торговле, скажем, в июне. У вас вышло бы всего около +10% за месяц, и, вероятно, результат не соответствовал бы вашим ожиданиям. Или, напротив, вы бы подключились в марте и заработали к депо почти +50%, а потом несколько месяцев ждали те же цифры. Поэтому важно относиться к алготрейдингу как к долгосрочным портфельным инвестициям, которые работают именно на дистанции и при этом генерируют постоянный пассивный доход.

Не менее важен и состав торгуемых монет. Меняя их, вы будете кардинально влиять на конечный результат, а количество вариантов составления портфеля близится к бесконечности. Взгляните еще раз на таблицу выше и представьте, как могли бы меняться ваши результаты, если бы вы торговали только, например, 5 монет из списка или вообще 1.

Вот еще один пример. Представьте, что в августе этого года к топ-15 монетам из первой таблицы вы бы добавили в свой алго-портфель еще 3: PEPE, AAVE и TAO. В таком случае ваш результат за месяц составил бы +31,17% против +21,39% в первом случае. Разница практически в 1,5 раза. Поэтому мы много говорим и продолжим это делать о важности составления грамотного портфеля из различных активов.

Как мы уже говорили, в алготрейдинге мы подразумеваем работу на дистанции и портфельный подход. У любой торговой стратегии должны быть метрики ее эффективности. В нашем случае мы используем индексное сравнение.

Все наверняка слышали про индекс S&P500. Он отслеживает динамику акций 500 крупнейших компаний, котирующихся на фондовых биржах США. Среднегодовая доходность индекса составляет около +10%. В случае, если вы самостоятельно покупаете акции из этого индекса и опережаете этот показатель, то вашу стратегию можно считать эффективной. И напротив, если через год вы показали доходность ниже доходности индекса S&P500, то это говорит о том, что ваша торговая стратегия неэффективна и проще было просто купить акции соответствующего фонда.

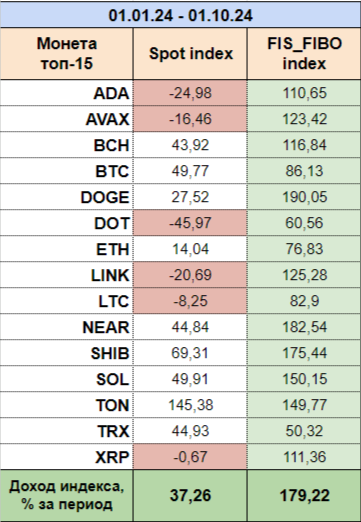

Недавно мы провели свое индексное сравнение с целью оценить эффективность наших алгоритмических стратегий. Мы подумали, а что, если бы пользователь просто купил все монеты из топ-15 на спот 1 января 2024 г. и держал бы их ровно до 1 октября 2024 г., после чего продал. Какой результат бы у него получился?

Для удобства расчетов представим, что наш воображаемый инвестор в обозначенный период купил на спот, а затем продал топ-15 монет на 1.000 USDT каждую. И одновременно с этим запустил торговлю роботом FIS_FIBO на выделенную сумму 15.000 USDT на этих же монетах. В расчетах мы не будем использовать реинвест (сложный процент).

В итоге на 1 октября у него получились бы следующие результаты:

- Spot index: чистая прибыль составила бы 5.589 USDT или +37,26%;

- FIS_FIBO index: чистая прибыль составила бы 26.883 USDT или +179,22%.

Признаться честно, мы и сами не ожидали увидеть такую разницу.

Ниже прикреплен скриншот, в котором можно детально увидеть разницу в доходности каждого актива. Например, результат BTC на споте +49% против +86% у робота, ETH +14% против +76% у робота. Часть активов вообще была бы просто в минусе при покупке на спот: ADA -24%, DOT -45%. И наоборот, некоторые монеты показали отличную доходность за период, например TON. Но даже его индексный результат в +145% алгоритму удалось перебить: +149%.

Конечно, мы не пытаемся сравнить спотовое инвестирование с торговлей. Вы можете быть опытным инвестором и покупать/продавать активы не привязываясь к датам и получить другой результат. Мы совершенно про другое. Индексное сравнение позволяет увидеть эффективность используемой торговой стратегии на дистанции. И как вы можете наблюдать, у алгоритма получается опережать рынок и обгонять индекс из топ-15 монет почти в 5 раз!

Подводя итог всему вышенаписанному, хотим резюмировать, что не существует какого-то уникального рецепта идеального торгового портфеля. Варианты его составления близятся к бесконечности. Не бойтесь экспериментировать и применять на практике различные подходы к его составлению, чтобы выбрать вариант, который подходит именно под ваш запрос и терпимость к рискам. Алготрейдинг при разумном и грамотном подходе может не только приумножить ваш депозит, но и сберечь основные человеческие ресурсы 21 века: время и нервы.

В следующей статье рассмотрим не менее важную тему после доходности: риски и мани-менеджмент.