Обзор Полюс Золота

«Полюс» — российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота.

22 октября компания опубликовала производственные результаты за 3Q 2019, а финансовые результаты будут опубликованы 5 ноября.

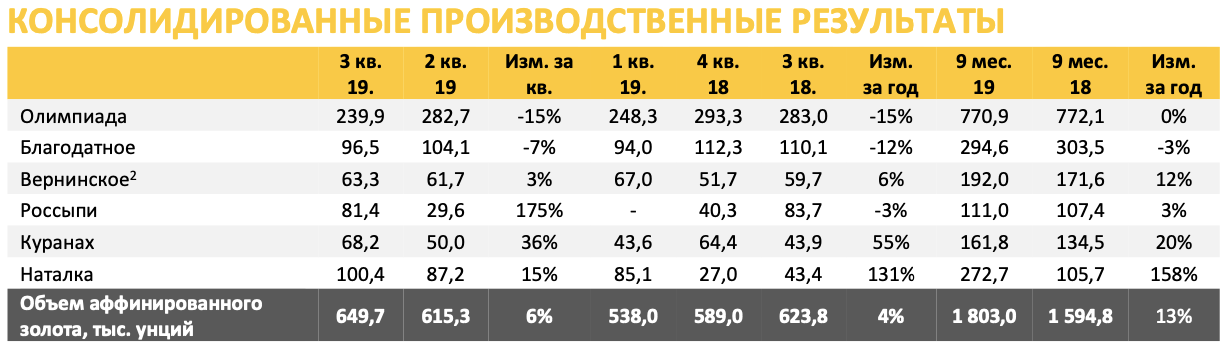

Производственные результаты

- Общий объем производства золота в годовом сопоставлении вырос на 13% до 2 037 тыс. унций против 1 800 тыс. унций за 9 месяцев 2018 года.

- Коэффициент извлечения по сравнению с аналогичным периодом прошлого года вырос на 1,0 п.п. и составил 81,9%.

- Расчетная выручка от продаж золота в годовом сопоставлении увеличилась на 27% до $2 688 млн при расчетной средневзвешенной цене реализации золота $1 372 за унцию

Финансовые показатели

- Себестоимость добычи золота у Полюса одна из самых низких в мире - $584 за унцию (по итогам 2 квартала 2019) по методологии AISC, которая включает в себя все затраты, в том числе разведку. К примеру, у Newmont Goldcorp этот показатель $975 за унцию, у Barrick Gold - $869 за унцию.

- Рентабельность EBITDA - самая высокая в российском горнодобывающем секторе - 65%

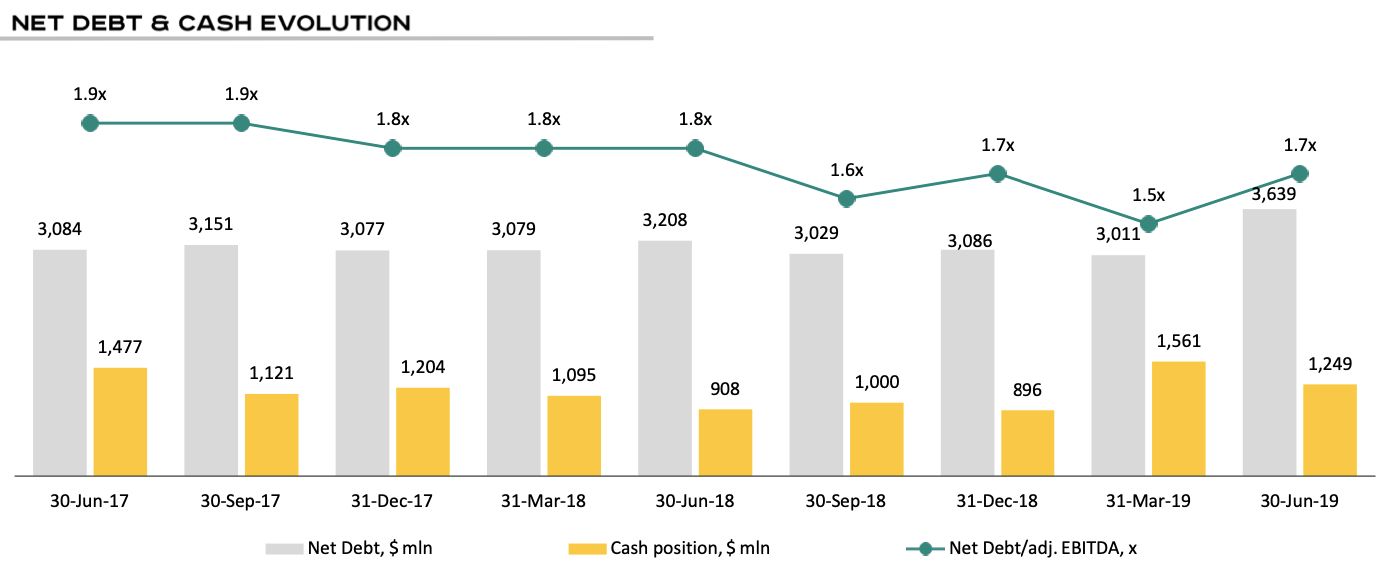

- Соотношение Долг/EBITDA высокое в сравнении с другими горнодобывающими компаниями России - 1,7. Однако, в сравнении с аналогичным показателем у мировых аналогов, этот показатель ниже. У Newmont Goldcorp - 2,41, у Barrick Gold - 1,8

- Чистая прибыль Полюса по итогам 2 квартала 2019 - 26,6 млрд рублей. При этом Newmont Goldcorp и Barrick Gold остаются убыточными.

- Показатель EV/EBITDA - 10,2, что меньше в сравнении с Newmont Goldcorp - 13,5 и Barrick Gold - 11,24. Это говорит о недооценке Полюса в сравнении с мировыми аналогами.

Выводы

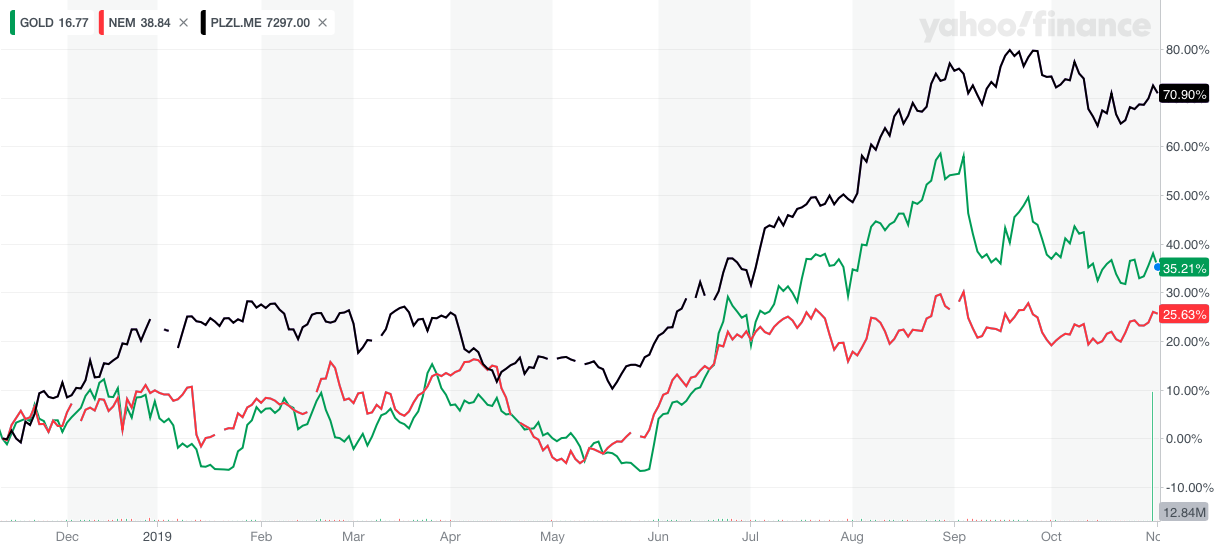

Полюс - одна из самых эффективных золотодобывающих компаний в мире. В сравнении с мировыми аналогами компания выглядит более дешевой и сохраняет потенциал для роста. Однако, стоит учитывать, что российские компании редко соответствуют ценами глобальных коллег по сектору из-за страновых рисков. Учитывая это, не стоит рассчитывать, что недооценка по мультипликаторам станет драйвером для роста акций. Взгляните на динамику золотодобывающих компаний за прошедший год.

Как видите, весь прошедший год бумаги Полюса торговались значительно лучше аналогов, что может оказывать давление на котировки при падении цен на золото.

Считаю, что стоит дождаться финансовых результатов компании 5 ноября и только тогда принимать решение о покупке. В целом у компании хороший потенциал, высокая эффективность бизнеса, но в текущие уровни цены заложены высокие ожидания и при малейших признаках замедления роста или уменьшения этих ожиданий, акции будут падать.