Обзор ЛСР

ПАО «Группа ЛСР» (MOEX: LSRG), один из ведущих девелоперов и производителей строительных материалов в России работает на строительном рынке России с 1993 года.

О компании

Девелоперские проекты Группа реализует во всех сегментах недвижимости: от строительства жилья массовых серий до элитных домов по проектам ведущих отечественных и зарубежных архитекторов.

Домостроительные комбинаты «Группы ЛСР» в Санкт-Петербурге и Екатеринбурге производят 1 млн кв. м жилья в год.

Предприятия «Группы ЛСР» занимаются добычей и производством основных строительных материалов: песка, гранитного щебня, бетона, газобетона и кирпича.

Основной бизнес компании сконцентрирован в крупнейших регионах России: в Санкт-Петербурге и Ленинградской области, в Москве и Московской области, в Екатеринбурге, а также в немецком Лейпциге. В компании работает 11 000 человек.

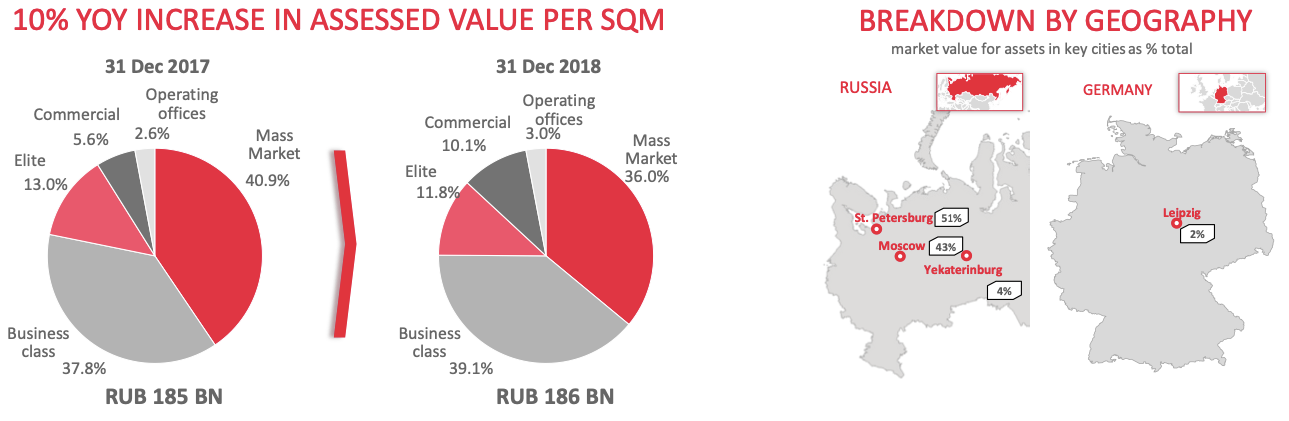

В портфеле строительных объектов преобладает жилищное строительство (более 86%), однако, среди жилых проектов компания не концентрируется в каком-то одном сегменте: 11% элитная недвижимость, 39% жилье бизнес класса и 36% так называемый масс-маркет - жилье эконом класса. Такая структура портфеля плюс для компании в условиях усиливающего расслоения между богатыми и бедными в России. В сравнении с 2017 годом компания уменьшила долю строительства жилья эконом класса в структуре портфеля, нарастив доли в бизнес классе и в сегменте коммерческой недвижимости.

ЛСР включена в список системообразующих строительных компаний России, что означает упрощенную процедуру использования капитала дольщиков при долевом строительстве. Согласно новым правилам, вступившим с 1 июля 2019 года, строительные компании не могут использовать капитал дольщиков пока дом не будет достроен на 30%, а общее количество дольщиков не превышает 10%. Для системообразующих компаний показатели готовности должны быть не менее 10%.

Финансовые показатели

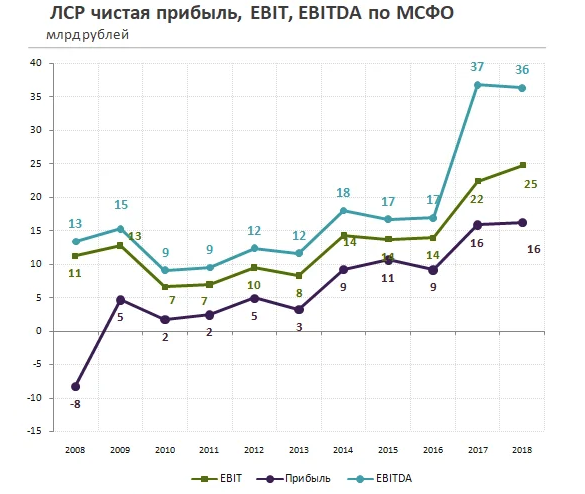

Финансовое положение компании стабильно. Чистая прибыль за 10 лет выросла в более чем в 3 раза.

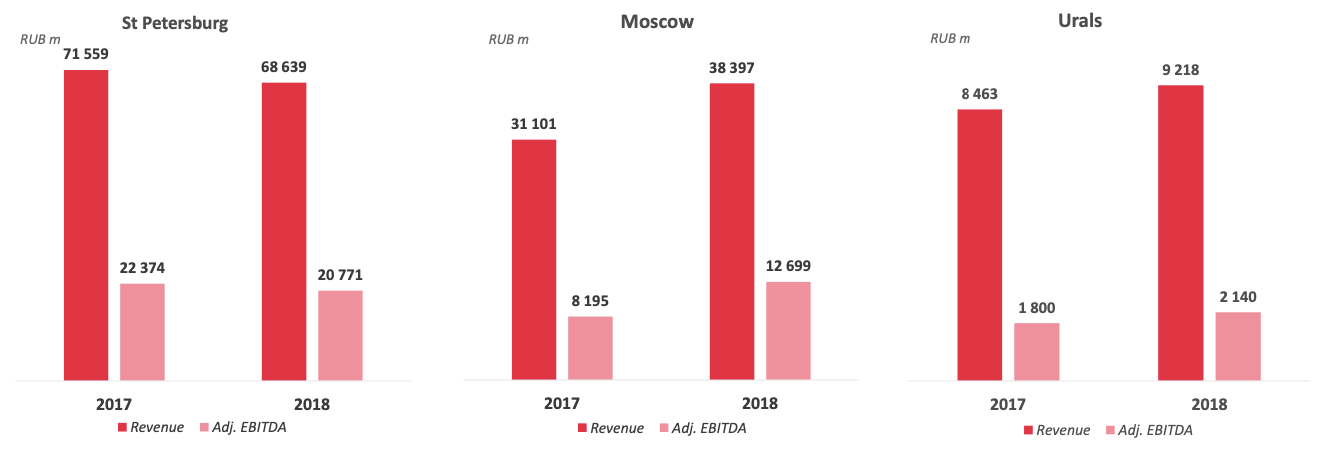

В разрезе регионов динамично растут Москва и Урал. Показатели Санкт-Петербурга и области - стабильны.

Мультипликаторы ЛСР - лучшие в отрасли. Взгляните на сравнение с показателями крупнейшего застройщика по объемам - Группы ПИК.

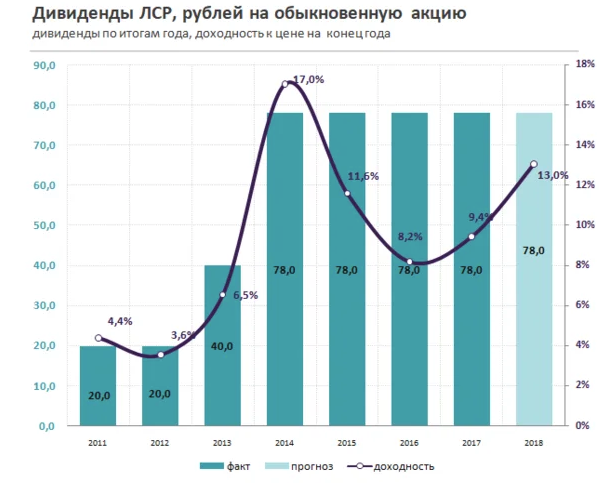

Отдельно скажу про дивиденды. ЛСР стабильно платит 78 рублей на акцию в течение 5 лет и планирует придерживаться таких выплат в дальнейшем.

Учитывая объем денег на балансе и относительно комфортный показатель долговой нагрузки Debt/EBITDA на уровне 0,62, сохранение прежнего объема выплат не должно стать проблемой.

Аргументы за и против

Во-первых, позитивный момент для акций - падение ключевой ставки, которое будет стимулировать рост ипотечного кредитования и потенциально растущие объемы продаж квартир.

Во-вторых, высокая дивидендная доходность будет привлекать в акции инвесторов, приходящих на рынок из банковских депозитов в поисках высокой доходности.

Из негативных факторов отмечу новую систему расчетов с применением эскроу счетов. Для ЛСР это будет глажено включением в список системообразующих компаний, однако, часть капитала, который ранее компания могла использовать, будет заморожена до завершения строительства.

Целевой уровень для акций ЛСР в перспективе 2020 года - 920 рублей, что соответствует росту на 20% плюс 10% в виде дивидендов.