Старт "Силы Сибири". Перспективы Газпрома и Новатэка

В понедельник 2 декабря состоится запуск газопровода Сила Сибири, по которому российский газ пойдет в Китай. Китай является крупнейшим в мире потребителем и импортером энергоносителей. Российский газ будет дополнять добычу на внутренних месторождениях Китая и может быть дешевле, чем СПГ, поступающий на танкерах. Обе страны уже говорят о втором звене, известном как «Сила Сибири 2», который будет обслуживать промышленные районы внутреннего Китая и подавать газ из Западной Сибири.

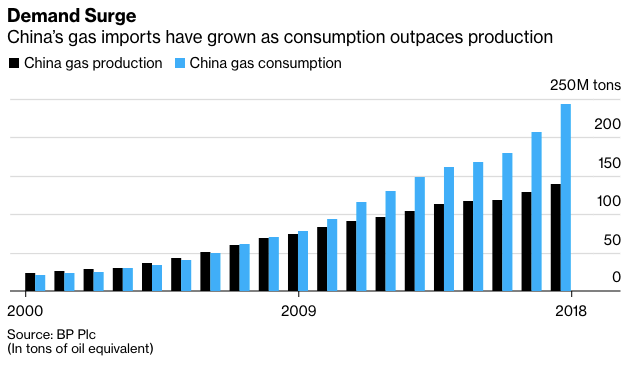

По данным Международного энергетического агентства, потребление газа в Китае выросло за последнее десятилетие, увеличившись на 33% за последние два года. Импорт составляет весомую долю - 43% в 2018 году. Примерно 40% из них было доставлено по газопроводу Центральная Азия-Китай, а остальные - импорт СПГ, в основном из Австралии, Катара, Малайзии и Индонезии. Спрос на газ растет так как правительство заставляет промышленность и простых потребителей переходить с угля на более чистый газ, чтобы справиться со смогом и сократить выбросы углекислого газа.

Основным драйвером роста для Газпрома и Новатэка в краткосрочной перспективе я считаю озвучивание новых планов по развитию сотрудничества. Для Газпрома - строительство «Сила Сибири 2» со стороны Западной Сибири. Для Новатэка - углубление сотрудничества в СПГ проектах на Ямале и Сахалине.

С точки зрения фундаментальных показателей Газпром выглядит привлекательнее Новатэка.

Без учета продажи доли в проекте "Арктик СПГ 2" показатели Новатэка сократились по итогам 3 квартала, а мультипликатор P/E достиг 16, что делает его самой дорогой нефтегазовой компанией России по мультипликатору P/E. Почти весь денежный поток Новатэк направляет на инвестиции в СПГ проекты. По этой причине для долгосрочных инвестиций время для покупки Новатэка пока не пришло. Однако спекулятивно акции могут быть интересны в случае новостей по углублению сотрудничества в газовой сфере между Россией и Китаем.

Финансовые показатели Газпрома выглядят стабильнее. P/E = 3,4, а P/B = 0,34 - самая недооцененная нефтегазовая компания в России. При этом падение выручки на европейском направлении, которое наблюдалось с начала 2019 года будет компенсировано запуском Силы Сибири и началом продаж в Китай.

В случае, если никаких новостей на запуске объявлено не будет, то действовать будем по ситуации. Технический анализ в акциях Новатэка предполагает краткосрочный "отскок" цены вверх к уровням 1330 (+4,5%). Технический анализ для Газпрома нейтрален