Обзор Юнипро

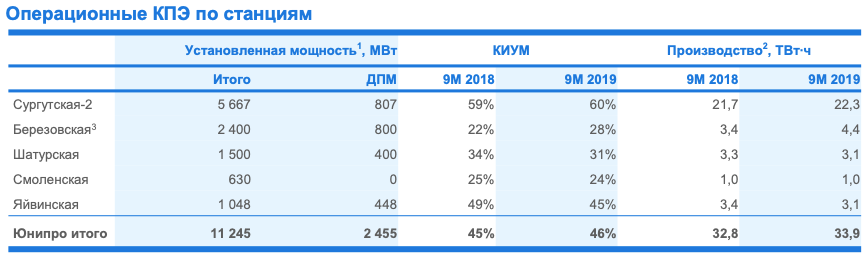

ПАО «Юнипро» (до июня 2016 года – ОАО «Э.ОН Россия») – наиболее эффективная компания в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11 235 МВт: Сургутская ГРЭС-2 (5657 МВт), Березовская ГРЭС (2400 МВт), Шатурская ГРЭС (1500 МВт), Смоленская ГРЭС (630 МВт), и Яйвинская ГРЭС (1048 МВт).

Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

Операционные показатели

Один из главных показателей эффективности в энергетике - КИУМ (коэффициент использования установленной мощности). Вот сравнение КИУМ Юнипро с КИУМ других энергетических компаний:

Юнипро - 47,4% по итогам 2018 и 50% по итогам 9 месяцев 2019.

Интер РАО - 44,7%

Русгидро - 41% для ГЭС и 43% для ТЭС

ТГК-1 - 48%

За год выросли объемы генерации электроэнергии и повысилась эффективность.

Главным драйвером для восстановления объемов генерации и роста КИУМ для Юнипро будет восстановление производства на третьем энергоблоке Березовской ГРЭС, который будет запущен в 1 квартале 2020 года. В проект модернизации энергоблока уже вложено 32 миллиарда рублей из запланированных 40 миллиардов. Оставшиеся работы: электромонтажные работы (декабрь 2019); пароводокислородная очистка (январь 2020); работы по теплоизоляции (февраль 2020). Запуск запланирован на март 2020 года.

Финансовые показатели

Чистая прибыль Юнипро за 9 месяцев 2019 выросла на 20% по сравнению с аналогичным периодом 2018 года и составила 14 миллиардов рублей. По итогам 2019 года ожидается рост на 15% в сравнении с 2018 до 19 миллиардов рублей за год.

При средних показателях выручки за 5 лет на уровне 78 миллиардов рублей, по итогам 2019 прогнозируется рост до 82 миллиардов. Растущие выручка и прибыль, а также завершение модернизации третьего энергоблока Березовской ГРЭС окажут положительное влияние на денежный поток и выплату дивидендов.

В начале 2019 компания приняла новую дивидендную политику, согласно которой в течение 2020-2022 годов будет направлять на выплаты 20 миллиардов рублей, против 14 миллиардов, которые были запланированы на 2019 год. Выплаты планируются осуществлять дважды в год. Ожидаемая дивидендная доходность 10% годовых.

Согласно оценкам Атона, накопленная дивидендная доходность в ближайшие 3 года по акциям Юнипро составит более 30%, что делает ее одной из самых доходных дивидендных компаний России в этот период.

Если взглянуть на мультипликаторы, то Юнипро также окажется в числе самых недооцененных российских компаний.

P/E - 8,9

EV/EBITDA - 5,5

Debt/EBITDA - 0

P/B - 1,2

Особое внимание стоит обратить на показатель рентабельности, который у Юнипро самый высокий в секторе - 36%. Например, у Интер РАО - 13%, Русгидро - 31%, ТГК-1 - 23%.

Выводы

Исходя из сильных финансовых показателей и близости запуска Березовской ГРЭС, а также быстрого закрытия дивидендного гэпа в акциях после дивидендной отсечки, я делаю вывод о том, что бумага интересна рынку и инвесторам. Потенциал роста до 3 рублей за акцию с текущих 2,72 рублей, а также ожидаемые дивиденды в размере 0,27 рублей на акцию за 2020 год.

С точки зрения технического анализа никаких преград для текущей покупки нет. Цена находится выше обоих скользящих средних (50 и 200), RSI нейтрален, растущий тренд сохраняется.