Daily Shot 20/12/2018. Взгляды рынка и ФРС расходятся.

Соединенные Штаты

1. Как и ожидалось, ФРС подняла ставки в четвертый раз в этом году. Федрезерв также снизил свои прогнозы по повышению ставок в следующем году с трех до двух.

Источник: Натиксис

Вот исторические точечные прогнозы на 2019 и 2020 годы.

Источник: @TheTerminal

Прогноз по долгосрочным ставкам также был понижен.

Источник: @TheTerminal

Кроме того, Комитет понизил свой прогноз роста ВВП в следующем году.

Источник: Натиксис

Долгосрочный прогноз ВВП остается ниже 2%, а оценка уровня безработицы составляет около 4,4%.

----------------------

2. Репортеры оказали давление на председателя ФРС Пауэлла по поводу распродажи на фондовом рынке и обращает ли внимание FOMC на это. Пауэлл ответил, что Комитет видит, что финансовые условия несколько ужесточаются, но не выразил особой озабоченности. Возможно, ФРС и рынки видят ситуацию по-разному.

• Что видит ФРС:

• Что видят рынки (более высокое значение индекса означает более жесткие финансовые условия):

Есть также некоторая обеспокоенность тем, что FOMC не уделяет достаточного внимания рыночным инфляционным ожиданиям, которые упали за последние пару месяцев.

----------------------

3. Пауэлл заявил, что сокращение баланса ФРС (QT) останется на автопилоте. С ужесточением ликвидности в банковской системе, так как ФРС истощает резервы, аналитики надеялись услышать, что FOMC проявит некоторую гибкость в вопросе баланса. В целом, реакция на рынках после пресс-конференция FOMC оказалась более агрессивной, чем ожидалось.

• Фьючерсы S & P 500:

• доллар:

• доходность 2-летних и 10-летних казначейских облигаций:

Кривая резко сгладилась, спрэд между 2 и 10-летками опустился ниже 11 базисных пунктов.

----------------------

4. В настоящее время только 12 базисных пунктов включены в повышение ставки в следующем году. Более того, рынок все больше убежден в том, что ФРС будет вынуждена снизить ставки в 2020 году по мере замедления экономики.

Исходя из кривой фьючерсов ФРС, рынок ожидает, что базовая ставка ФРС будет ниже через два года, чем сейчас.

----------------------

5. Слабые цены на нефть окажут некоторое понижательное давление на промышленное производство? Может ли такой результат остановить повышение ставки ФРС?

Источник: Гавекал

Источник: Гавекал

----------------------

6. Теперь перейдем к рынку жилья.

• Продажи на вторичном рынке жилья оказались сильнее, чем ожидалось.

• Запасы существующих домов на рынке остаются выше прошлогодних уровней (для этого времени года).

• На этой диаграмме сравниваются тенденции в области нового строительства, продаж домов и реконструкции.

Источник: The Daily Feather

• Ипотечные заявки примерно соответствуют прошлогодним уровням.

• На рынке ипотеки все еще доминирует федеральное правительство.

Источник: Оксфорд Экономикс

----------------------

7. Дефицит счета текущих операций США достиг самого высокого уровня с 2009 года.

Вот дефицит торгового баланса США, не связанный с нефтью (показанный как положительные числа).

Источник: Пантеон Макроэкономика

----------------------

8. Наконец, у нас есть некоторые обновления на рынках труда и заработной платы.

• Услуги и рост заработной платы на производстве:

Источник: WSJ.com, H / T Paul Menestrier; Читать статью полностью

• Стоимость грузовых перевозок и заработная плата водителей:

Источник: Томас Костерг, Пиктет Банк и Ко

• Рост заработной платы по профессиям:

Источник: Совет конференции

• Планы по переходу рабочей силы:

Источник: ФРС Нью-Йорка

• Рост численности населения трудоспособного возраста по уровню образования (с высшим образованием и без него):

Источник: Совет конференции

Соединенное Королевство

1. Инфляция продолжает оставаться умеренной (RPI = индекс розничных цен ).

2. Официальный рост индекса цен на жилье замедлился больше, чем ожидалось.

3. Фунт тесно связан с предполагаемой вероятностью сделки с Brexit.

Источник: Капитал Экономика

4. Студенческие кредиты больше не являются «номинальным» активом на балансе правительства.

Источник: WSJ.com, H / T Paul Menestrier; Читать статью полностью

Еврозона

1. Италия достигла соглашения с ЕС по бюджету.

Источник: CNBC; Читать статью полностью

Тем не менее, итальянские облигации и банковские акции выросли. Вот спред между итальянскими и немецкими бумагами

----------------------

2. Слабая кредитная экспансия в Китае означает замедление экспорта из еврозоны на этот рынок.

Источник: Гавекал

3. Снижение уровня безработицы способствовало росту заработной платы, но не привело к росту инфляции. Кривая Филлипса остается плоской.

Источник: Deutsche Bank Research

Азиатско-Тихоокеанский регион

1. Кривая доходности японских облигаций немного перевернулась для промежуточных сроков погашения. Вот изменения против месяца назад.

2. Фондовый рынок Японии рухнул после "ястребиной" позиции ФРС.

3. Уровень безработицы в Австралии повысился, но также повысился и уровень вовлечения в рабочую силу.

4. Рост ВВП Новой Зеландии оказался слабее, чем ожидалось.

5. У австралийского и новозеландского доллара тяжелый месяц.

Китай

1. Краткосрочные ставки продолжают снижаться.

2. Увидим ли мы «мини-сделку» в торговом споре между США и Китаем?

Источник: Томас Костерг, Pictet Wealth Management

3. Ниже приводится разбивка по уровням роста цен на жилье в Китае.

Источник: Goldman Sachs

4. Этот график показывает ВВП Китая на душу населения.

Источник: Fitch Solutions

5. Ниже приводится атрибуция роста кредитования страны.

Источник: Гавекал

6. Иностранцы замедлили свои покупки китайских облигаций.

Источник: IIF

Развивающиеся рынки

1. Акции EM превосходят S&P 500 с октября.

Настроение инвесторов было настолько плохим, что рынок посылает сигнал на покупку.

Источник: BofAML, @DriehausCapital

2. Центральный банк Таиланда поднял ставки впервые с 2011 года.

3. Индийские облигации продолжают расти.

4. Активы Румынии резко упали в результате нового государственного налогового плана.

Источник: @markets; Читать статью полностью

5. Положительное сальдо торгового баланса Аргентины удивило в сторону повышения.

Товары

Промышленные металлы остаются под давлением.

• Медь (в Нью-Йорке):

• Индекс промышленных металлов Bloomberg:

Тем не менее, фьючерсы на железную руду в Китае растут.

Энергоносители

1. Как и ожидалось, запасы сырой нефти выросли четвертую неделю подряд.

2. Нефть Brent достигла еще одного минимума за год.

Вот кривая фьючерса на Brent, которая движется глубже в контанго. Пора снова бронировать плавающее хранилище?

3. Акции нефтегазового оборудования / сервисных фирм продолжают падать.

Рынок акций

1. Давайте начнем с некоторых движений по секторам за последние несколько дней.

• Технологии снова отстают.

• Компании малой капитализации упали на 7,5% за последние пять дней.

• Банки, особенно региональные, еще больше упали в ответ на пресс-конференцию FOMC.

• Вот сектор здравоохранения и акции Johnson&Johnson.

• Акции транспортного сектора снизились, так как FedEx резко упал.

Источник: MarketWatch; Читать статью полностью

----------------------

2. Фонд новых IPO падает сильнее рынка, так как большинство компаний после IPO резко падают.

3. Рынок скептически относится к обратному выкупу акций, поскольку ETF обратного выкупа SPDR уступает рынку.

4. Индекс Smart Money Flow достиг самого низкого уровня с 1995 года.

Источник: @TheTerminal, @epomboy

5. Аналитики остаются оптимистичными в прогнозах роста выручки и прибыли на 2019/2020 гг.

Источник: Yardeni Research

Кредитный рынок

1. Спреды с высокодоходными облигациями продолжают расти.

2. Кредиты с левереджем потеряли значительную часть прибыли за этот год.

Источник: IHS Markit

3. Инвесторы требуют большей доходности от эмитентов заемных средств через «скидку при первоначальном выпуске» (OID).

Источник: @ lisaabramowicz1, @TheTerminal

4. Доходность облигаций инвестиционного уровня (IG) была худшей с 2008 года.

Источник: Кредит Свисс

Облигации BBB отстают на фоне роста предложения (второй график ниже).

Источник: Кредит Свисс

Источник: Кредит Свисс

----------------------

5. Траектории корпоративного и долга домохозяйств после рецессии разошлись.

Источник: Пантеон Макроэкономика

Ставки

1. Кривая доходности казначейства еще больше сгладилась после пресс-конференции председателя Пауэлла.

Кривая OIS перевернулась.

2. Долговременные казначейские обязательства резко выросли за последние пару месяцев.

3. В этой таблице показана смесь мягкой и жесткой политики FOMC в течение следующих двух лет.

Источник: Citi, @LONGCONVEXITY

Информация для размышления

1. Бэби-бумеры, живущие в одиночестве:

Источник: WSJ.com, H / T Paul Menestrier; Читать статью полностью

2. Смертность от передозировки наркотиками:

Источник: NCHS; Читать статью полностью

3. Сокращающиеся ледники Гренландии:

Источник: Арктическая программа NOAA; Читать статью полностью

4. Инаугурационная кампания по сбору средств:

Источник: WSJ.com, H / T Paul Menestrier; Читать статью полностью

5. Самые кассовые приложения для iPhone:

Источник: @StatistaCharts, @SensorTower; Читать статью полностью

6. Кто утверждает вознаграждение руководителей?

Источник: руководитель группы; Читать статью полностью

7. Рождественские десерты в Европе:

Источник: @onlmaps

8. Отток капитала нерезидентов с китайского рынка. Что ж, это объясняет недавнюю просадку шанхайской биржи.

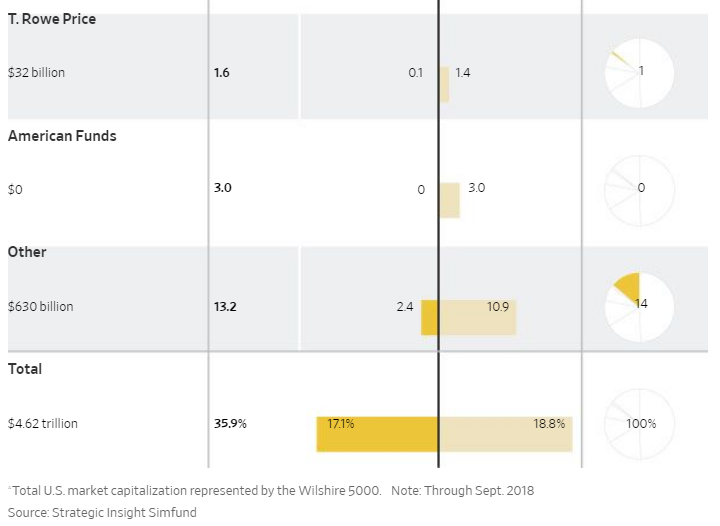

9. Подробная инфографика по тому, какой процент всего американского фондового рынка держат индексные фонды.

10. Экономические потери Англии в случае проведения Брексита в разных вариантах. Источник: Данные самого английского правительства.

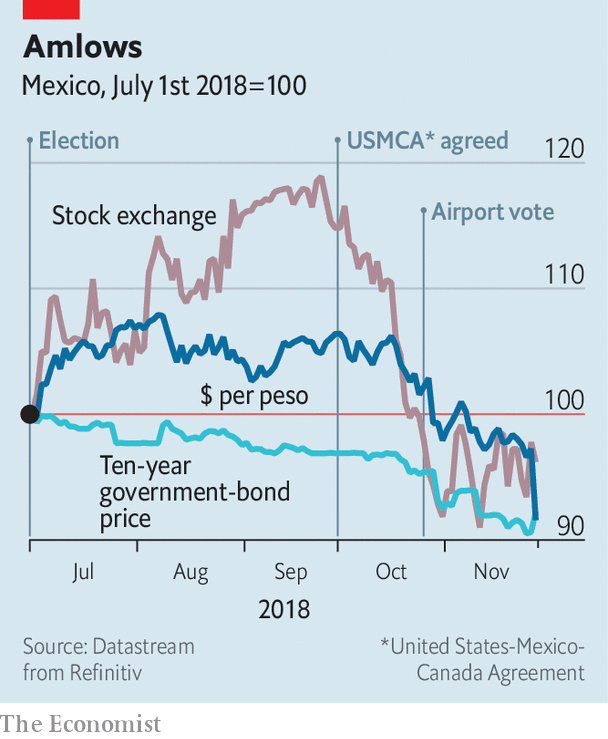

11. Финансовые данные по Мексике: стоимость валюты, гособлигаций и показатели индекса биржи. Источник

12. Акции горнодобывающих компаний в этом году в не самом лучшем состоянии. Источник.

Удачных инвестиций!

>>> Наш канал в Telegram <<<