Обзор Mail.ru Group

Mail.ru Group - российская технологическая компания, прямой конкурент Яндекса. Среди ее активов соцсети, платформы для онлайн-торговли, онлайн-игры, образовательные проекты и прочие сервисы. Вы точно слышали про Вконтакте, Одноклассники, Delivery Club, Сервис Юла - все это принадлежит Mail.ru.

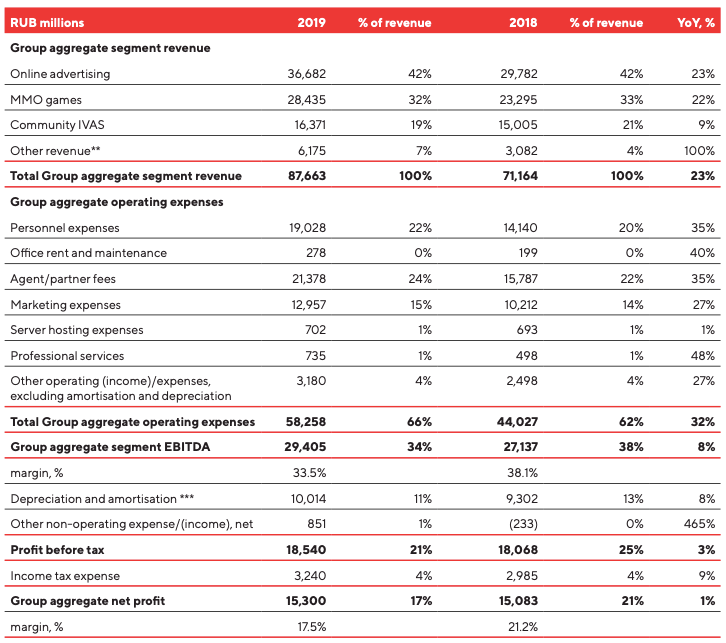

Выручка компании последние 5 лет росла темпом в 24% в год. В 2019 году выручка выросла на 23% в сравнении с 2018 годом. Распределение выручки по секторам, показатели маржинальности и другие финансовые показатели указаны на изображении ниже.

Как видите, структура выручки Mail.ru Group более диверсифицирована в сравнении с выручкой Яндекса, у которого на сегмент Интернет рекламы приходится 72% выручки. Также более привлекательным в долгосрочном плане могут оказаться сегменты онлайн-игр и онлайн-образования.

В 2019 году Mail.ru Group купили одного из лидеров онлайн-образования в России - компанию Skillbox.

Выручка образовательного сегмента за 2019 год выросла "трехзначных числах", как заявляют в компании. 6 июля стало известно, что Mail.Ru Group получит долю в образовательном проекте SkillFactory.

В 1 квартале 2020 года рост доходов группы замедлился в 1,5 раза до +14% г/г в

основном из-за замедления темпов роста сегмента интернет-рекламы. Частично

нивелировать дальнейший спад на рекламном рынке в 2020 году Mail.ru Group

надеется за счет роста выручки от игрового сегмента.

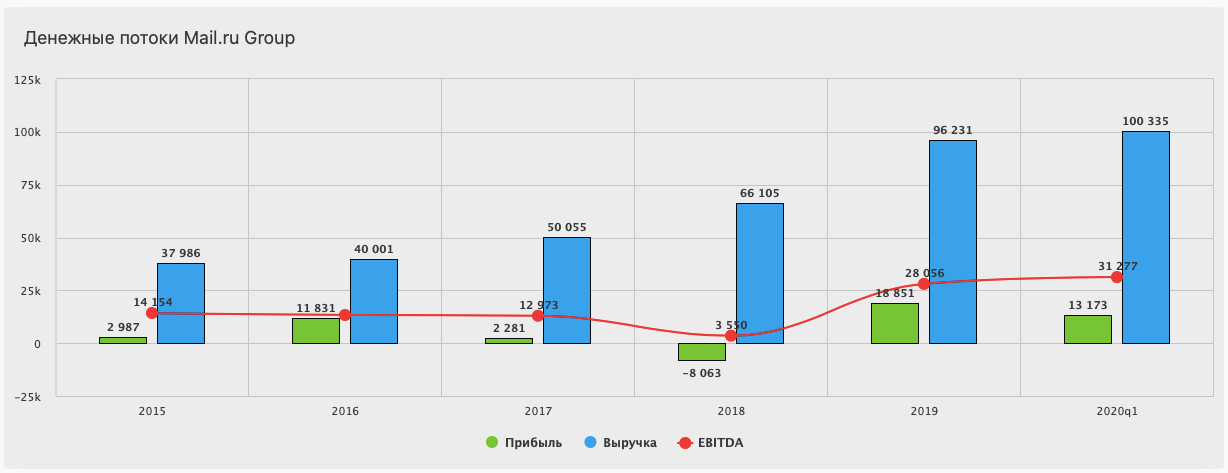

Если выручка группы растет стабильно, то вот с прибылью не все так хорошо. Динамика чистой прибыли неравномерна, что несет риск более высокой волатильности во время публикации финансовых результатов группы.

В сравнении с Яндексом акции Mail.ru имеют дисконт в мультипликаторах

недооценки (Яндекс: P/E=51,9; EV/EBIT=41,1). Это объясняется меньшим масштабом

бизнеса (доходы Яндекса почти в 2 раза превышают доходы Mail), нестабильными

показателями прибыли, наличием долга (у Яндекса чистый долг отрицательный).

Выводы:

Акции Mail.ru Group имеют привлекательный инвестиционный профиль и привлекательны для покупки в долгосрочные портфели. Однако, сегодня акции выглядят перекупленными - с марта 2020 они выросли почти на 100% и многие технические индикаторы указывают на высокую вероятность коррекции. Более диверсифицированная структура выручки и фокус на "пост-коронавирусную" реальность делает их привлекательным активом для покупки. Я бы подождал коррекции к уровням 1500-1550 рублей за акцию и там начинал покупки.