Акция ММК, финальный прогноз финансовых результатов Q3`21

С предыдущей августовской публикации прогноза произошли следующие существенный события:

- Фьючерс на железную руду подешевел более чем на 33% (изменение на 10% дает изменение EBITDA на 4,6%)

- Мировые цены в $920 за тонну г/к проката FOB CHINA были высокие и стабильны, но под влиянием пошли с августа внутренний рублей индекс цен на г/к прокат уменьшился на 15%, при этом курса доллара не поменялся.

- Цена акции 77 руб. в плотную приближает к пороговой MCap FIF в 170 млрд руб. для вхождения в индекс MSCI без учета проведения дополнительного SPO на 2%, что бы FIF был увеличен с 0.2 до 0.25. Теперь SPO это вопрос только веса в индексе.

- Новостной фон относительно пошлин значительно смягчился:

Минпромторг видит основания для снижения экспортных пошлин на алюминий и чугун

Минпромторг РФ не видит предпосылок для продления экспортных пошлин на металлы

Первым шагом

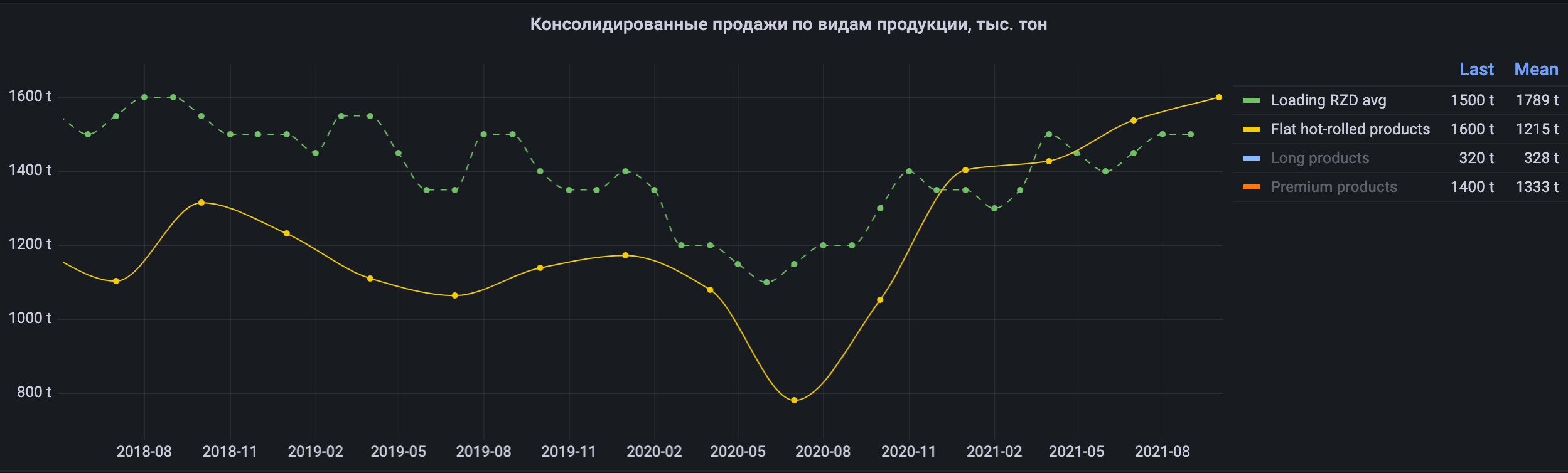

Сверим прогноз объем продаж со свежими данными по погрузкой черных металлов за август на Южно-Уральской железной дороге - 11,4 млн тонн (+17,3%), по Челябинской области - 9,8 млн тонн (+21,1%)

Погрузка на ОАО «РЖД» увеличилась относительно 2-го квартала и вернулась к аналогичным показателям докризисного 2019-го года. Что дает основания оставить прогноз по продажам чуть выше 2-го кварта в силе.

Long products — 320 тыс. тон

Premium products — 1400 тыс. тон

Flat hot-rolled products — 1600 тыс. тон

Semi-finished products — 50 тыс. тон

Finished products — 3370 тыс. тон

Вторым шагом

Актуализируем изменение цен на продукцию, через корреляцию с ценой фьючерса г/к проката FOB Китая со смещением в один месяц(специфика формульных цен при заключении контрактов на поставку продукции)

Средня цена г/к проката FOB Китая в 3-е квартале вырастет на 10% кв/кв, но цены FOB Китая значительно приблизились к ценам FOB Черного моря

Соответственно нельзя расчитывать на туже премию, что раньше поэтому ограничимся консервативным ростом цен до 4% с учетом падение индексных цен на 15% с 1-го августа на фоне начала действий 15% экспортных пошлин на металлы.

И оставляем средневзвешенную консолидированную цену реализации готовой продукции — $980 за тонну, увеличение на 3,8% кв/кв

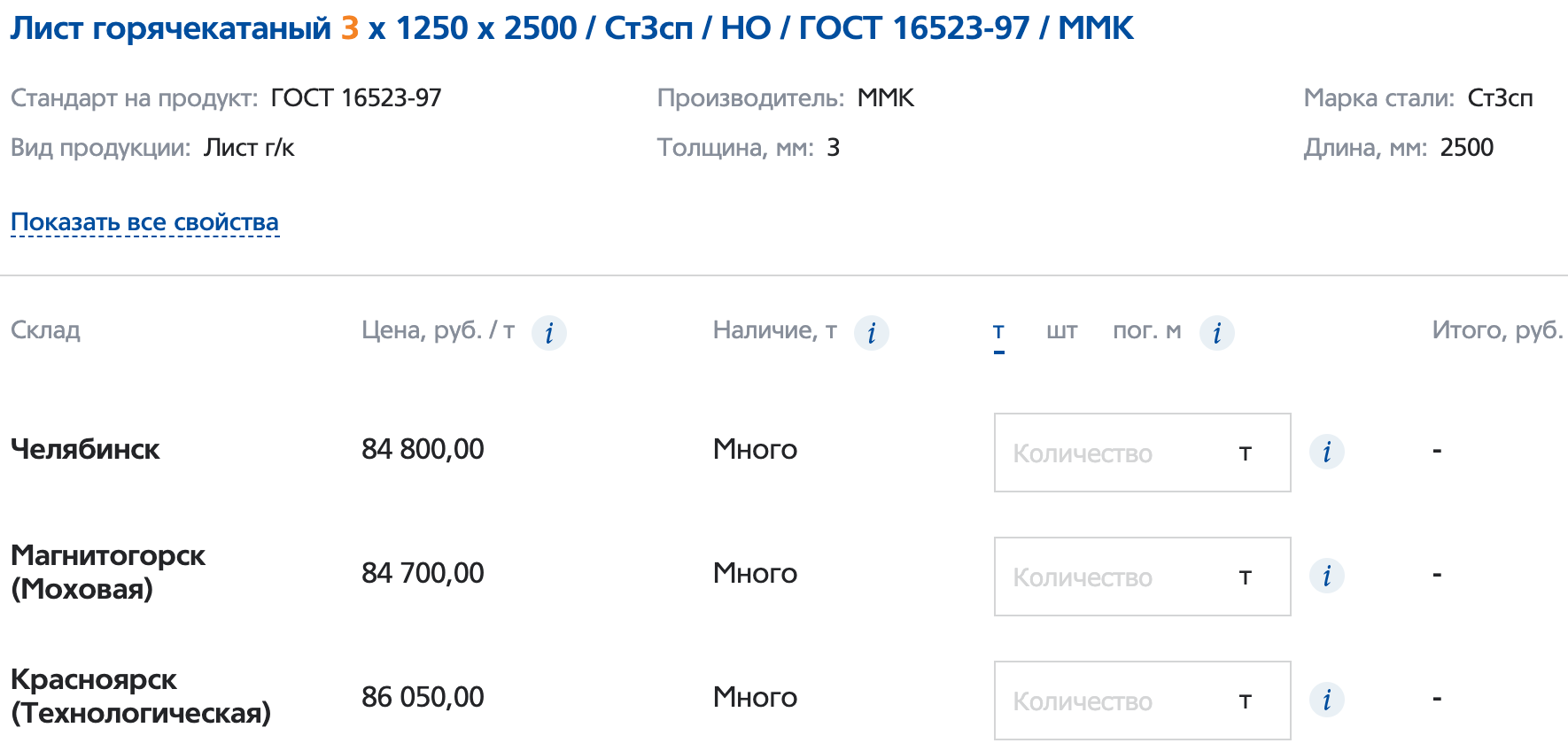

Зафиксируем текущую розничную цену на лист г/к проката 84800 руб. или $933(без НДС 20%) при курсе доллара 72,7 руб. уменьшение на 15% к сентябрю

Третьим шагом

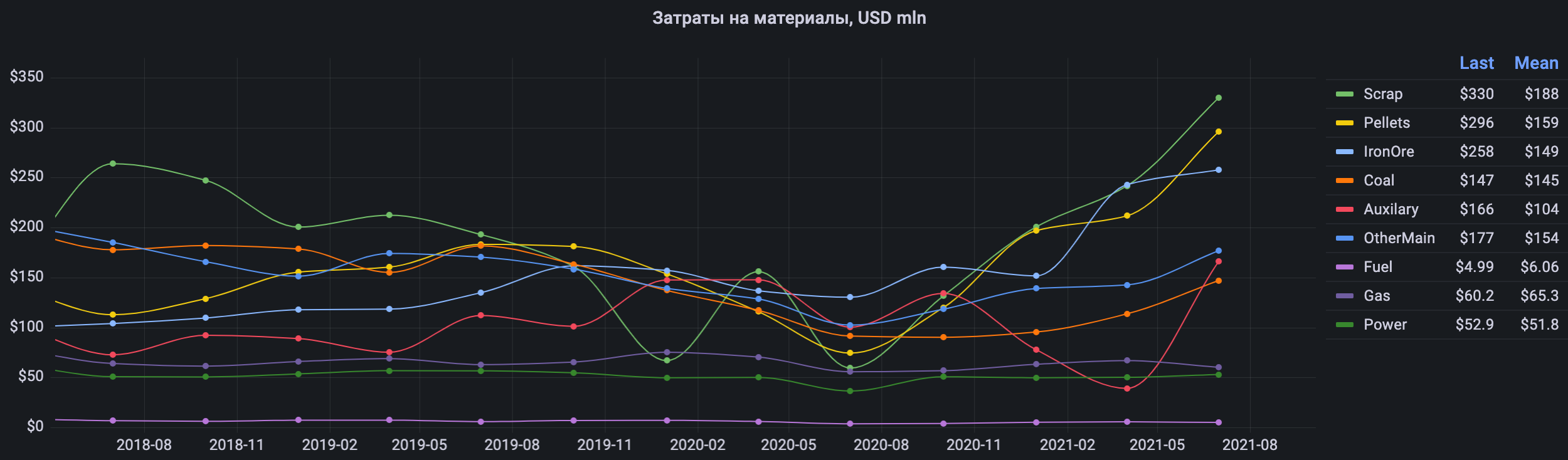

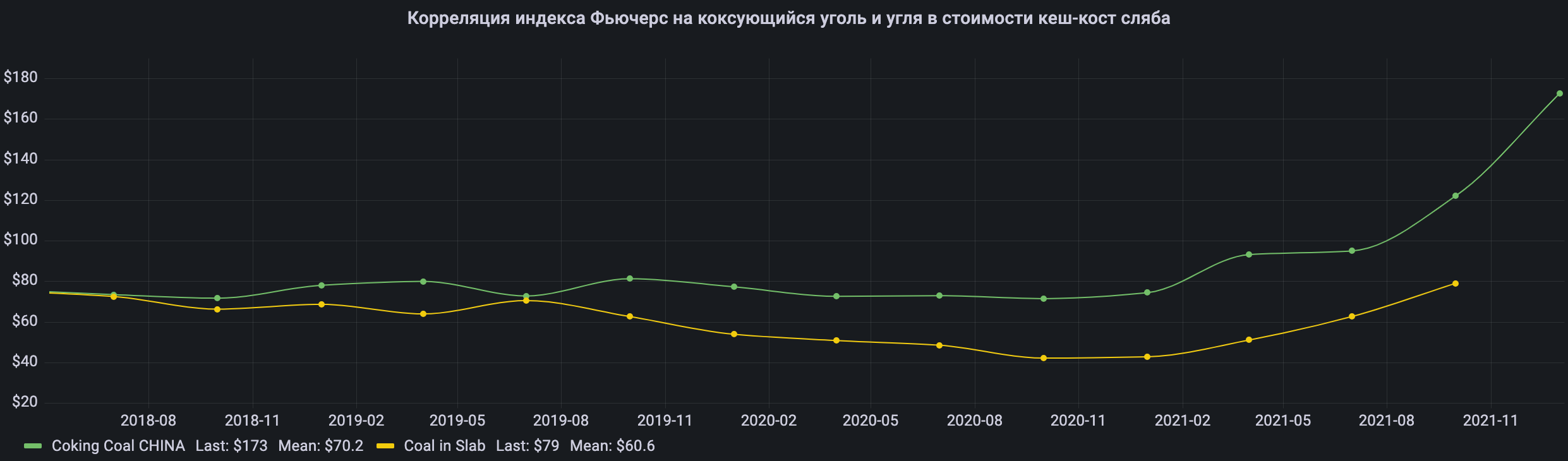

Актуализируем изменение стоимости кеш-кост сляба, которая сильно зависит от мировых цен на ЖРС и угля при самообеспечение на 25% и 40% соответственно. Это можно увидеть на графика структуры затрат на материалы

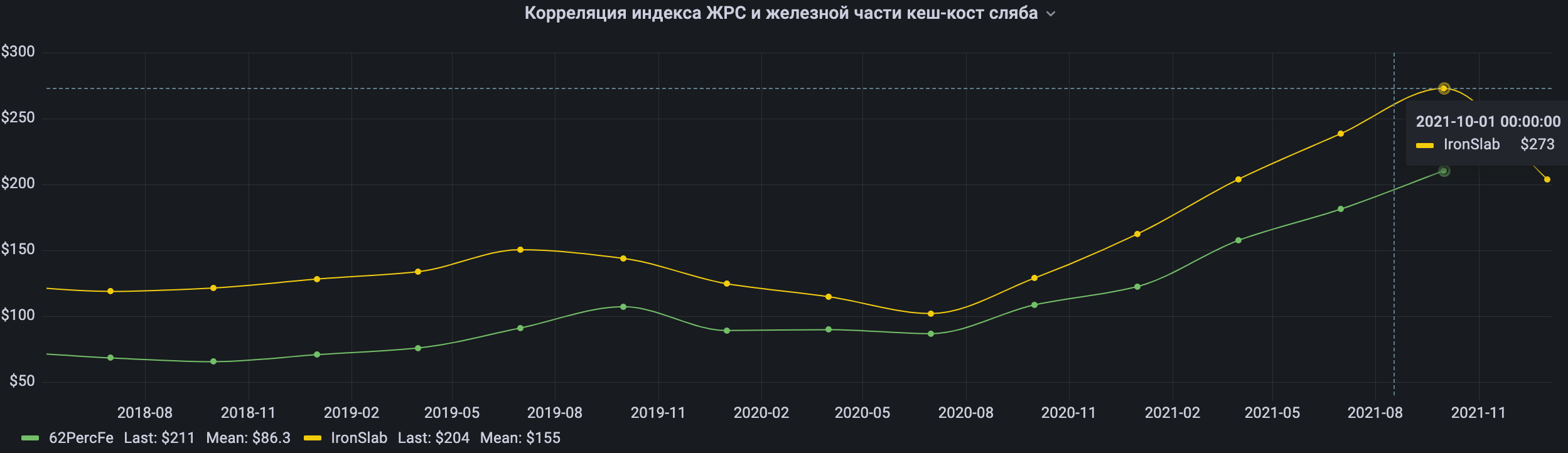

Обновляем прогноз на 3-й квартал цены ЖРС составляющей кеш-кост сляба с увеличением на $30 до $269 через корреляцию с ценой фьючерса на Iron Ore CFR China 62% Fe, но в 4-ом квартале цена уже вернется к $204.

Обновляем прогноз на 3-й квартал по угольно составляющей кеш-кост сляба — $79 за тонну на $16,5 больше кв/кв

Получаем прогноз стоимости кеш-кост сляба 391+30+16,5 — $437,5 за тонну

Считаем по формуле:

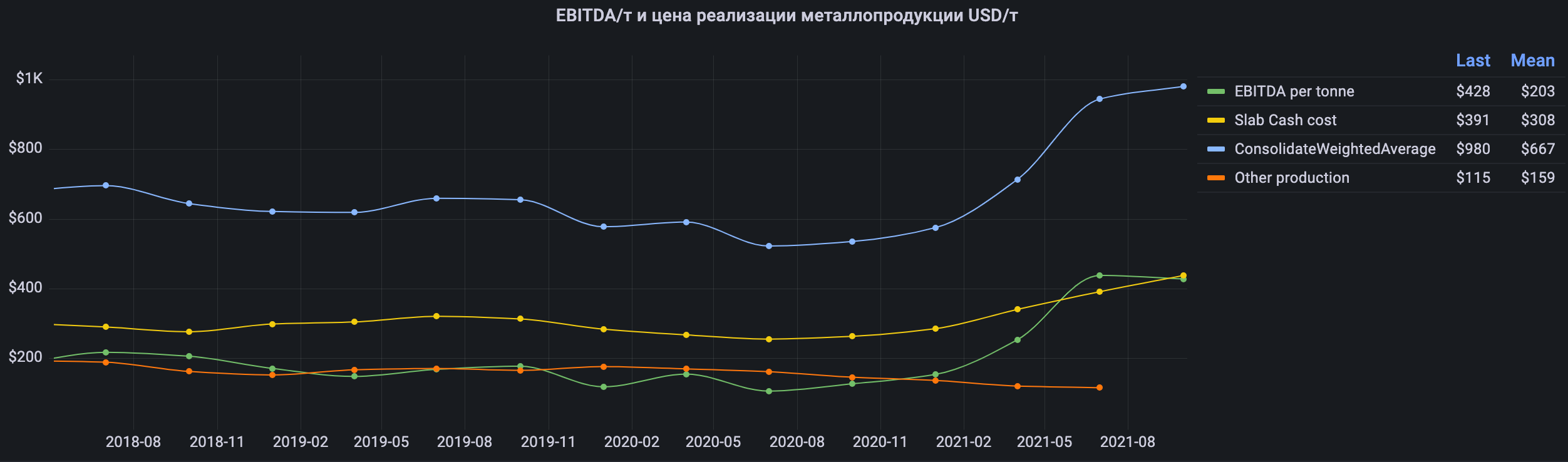

EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t) = 980-437,5-115 = $427,5 за тонну готовой продукции, уменьшение на 2,4% кв/кв.

Рассчитываем финансовые показатели за 3-й квартал 2021 года

Выручка — $3302,6 млн увеличиться на 1,5% кв/кв (3370*980)

EBITDA — $1380,7 млн уменьшиться на 3,8% кв/кв c учетем эффекта пошлин $60 млн (3370*427,5-60000)

Прибыль — $1017 млн (1380,7-125)*(1-0,19)

ЧОК - уменьшение на $259 млн за счет значительного снижения мировых цен на ЖРС и снижение цен на готовую продукцию из-за ввода временных пошлин в запасах (1425*(0,4*0,33+0,20*0,25))

FCF — $1045 млн увеличение на 92% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1380,7+259-350-245)

Дивиденд - 7,86 руб. увеличение на 222% c учетом компенсации сверх капекса ((1045+350-175)*72 /11174,33) без сверхкапекса 6,73 руб или 10% при 77 руб за акцию

Прикинем финансовые показатели за 4-й квартал 2021 года

С учетом нивелирования эффекта запуска модуля г/к проката в Турции и выводом из эксплуатации на плановые работы одной домны и уменьшением мировых цен цен на г/к прокат до $914 за тонну и не выплаченного сверх капекса за 2-ой квартал

Выручка — $3042 млн (3200*914*1,04) уменьшения на 16% кв/кв

EBITDA — $1482 млн (3200*(914*1,04-437,5-115+65)) увеличение на 7% засчет уменьшения себестоимости тонны кеш-кост сляба на $65 из-за уменьшения мировых цен ЖРС на 33%

ЧОК увеличение на 100 млн долларов за счет сезонного накопления запасов

Прибыль — $1099 млн. (1482-125)*(1-0,19)

FCF — $965 млн. (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1482-100-271-146)

Дивиденд — 7,25 руб ((FCF * 100% +компенсация за экстра капекс)* Курс рубля / число акций = (965+300-140)*72/11174,33 или 9,4% при 77 руб за акцию

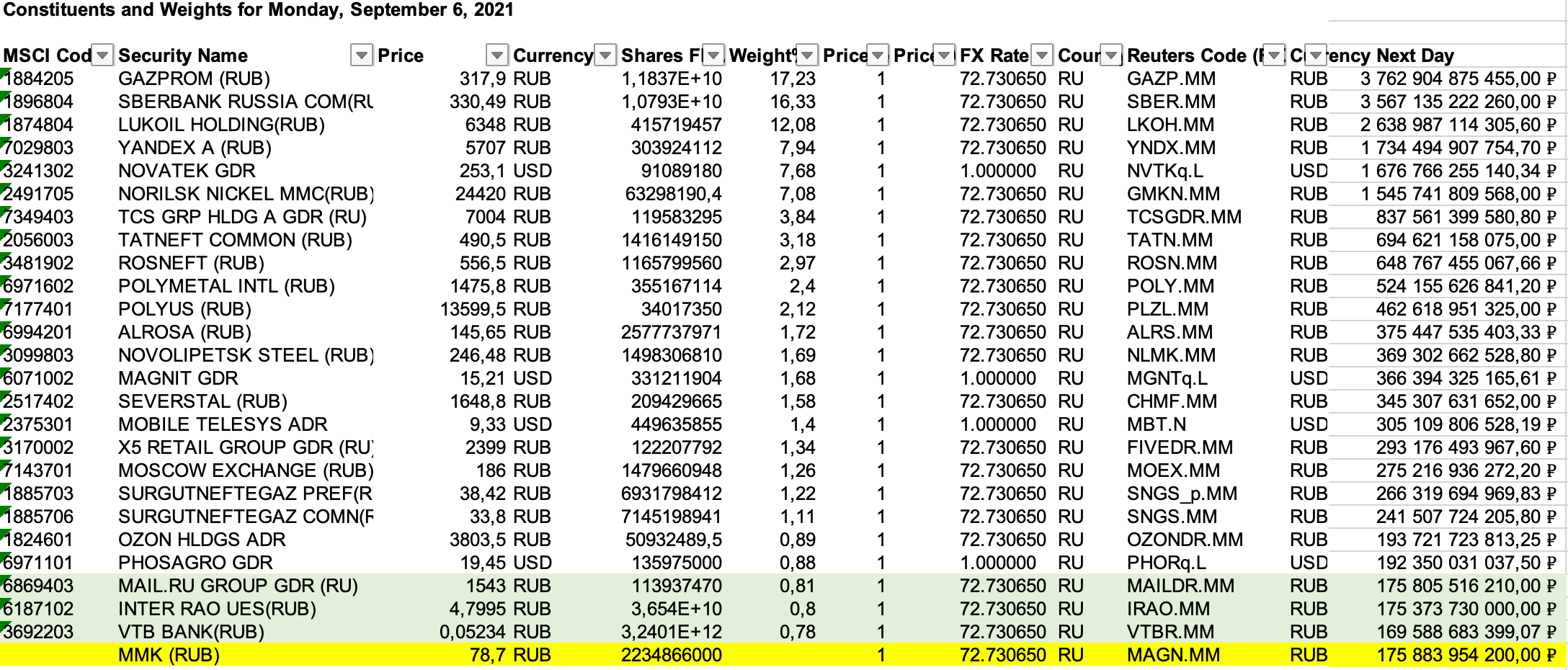

Включения в индекс MSCI при цене 78,7 руб.

Возьмем текущий состав индекс MSCI Russia и посчитаем капитализации на текущий FIF 0,2 без учета увеличения до 0,25 в случае очередного проведения SPO на 2%.

Получим MCap FIF в 175,8 млрд. руб для ММК при цене акции в 78,7 руб(что при 10% форвардных дивидендах кажется вполне достижимо), который будет обгонять MAIL.RU, INTER RAO и VTB BANK c весом 0,8%

Но есть сложности со средневзвешенный уровнем ликвидности ММК за последние 12 месяцев.

Докупил еще немного акции 3-го сентября

P. S. Еще прогнозы с формулами расчетов перспективных компаний вы можете найти в моем Telegram-канале https://t.me/self_investing