Акция НЛМК, Прогноз финансовых результатов за 3-й квартал 2021 года и справедливой цены за акцию

Прогноз на 3-й квартал строиться на том факте, что цена реализации имеет производственно-сбытовой лаг в два месяц к индексным ценам LME Steel HRC FOB China

Так же попробуем учесть следующие изменения:

- Начало действия временной 15% пошлины с августа

- Увеличение продаж в ЕС на 30% после заверения модернизации стана горячей прокатки НЛМК Ла Лувьер

- Фьючерс на железную руду подешевел более чем на 33% c августа

- Фьючерс на коксующий уголь подорожал более чем на 25% c августа

Прогноз операционных результатов

Производство стали в районе 4,6 млн. тонн

Наблюдаем стабильный рост производства стали за счет реконструкций сталеплавильного производства и восстановление загрузки мощностей после перезапуска активов, остановленных в первую волну пандемии.

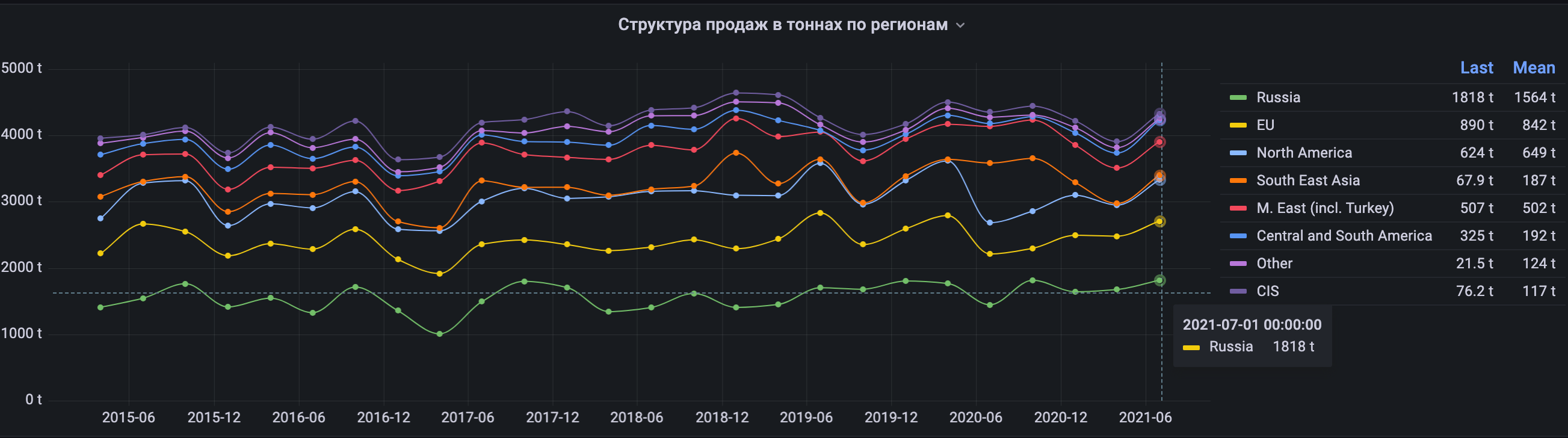

Продажи металлопродукции в районе 4,5 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж в Росси оставляем на уровне предыдущего квартала в районе 1,8 млн. тонн

По операционным результатам видно, что продажи отстают от производства и остается еще задел в 0,1 млн. тонн. для роста продаж.

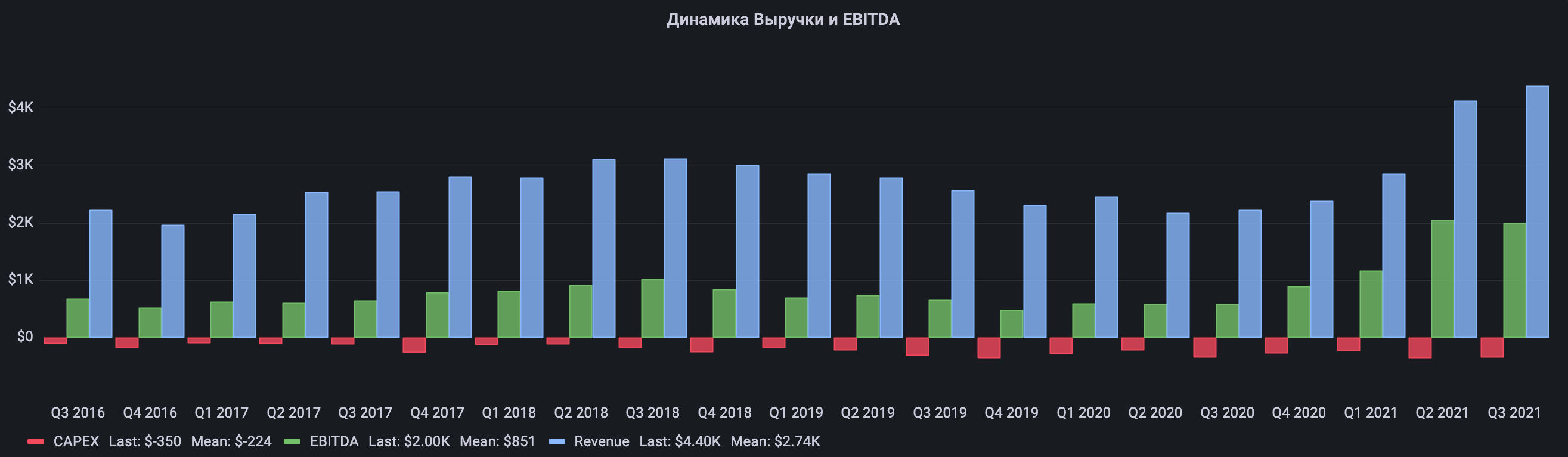

Прогноз выручки за 3-й квартал

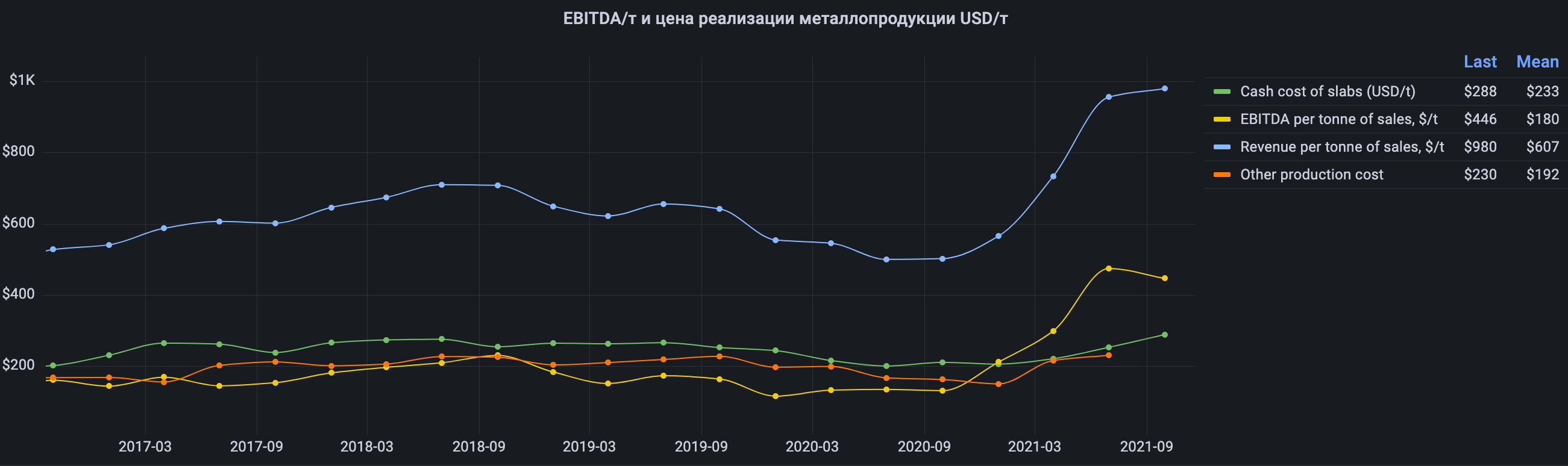

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката FOB China с лагом в 2 месяца

- Revenue per tonne - $980

- Long products - $760 за тонну

- HRC - $1050 за тонну

- Slabs - $770 за тонну

- HVA - $1170 за тонну

С учетом ухода от экспортных пошлин за счет экспорта слябов на 6 месяцев вперед, в июле месяце перед началом действий пошлин.

Выручка - $4400 млн. увеличение на 6,3% (600+1750+2140)*980

Прогноз EBITDA за 3-й квартал

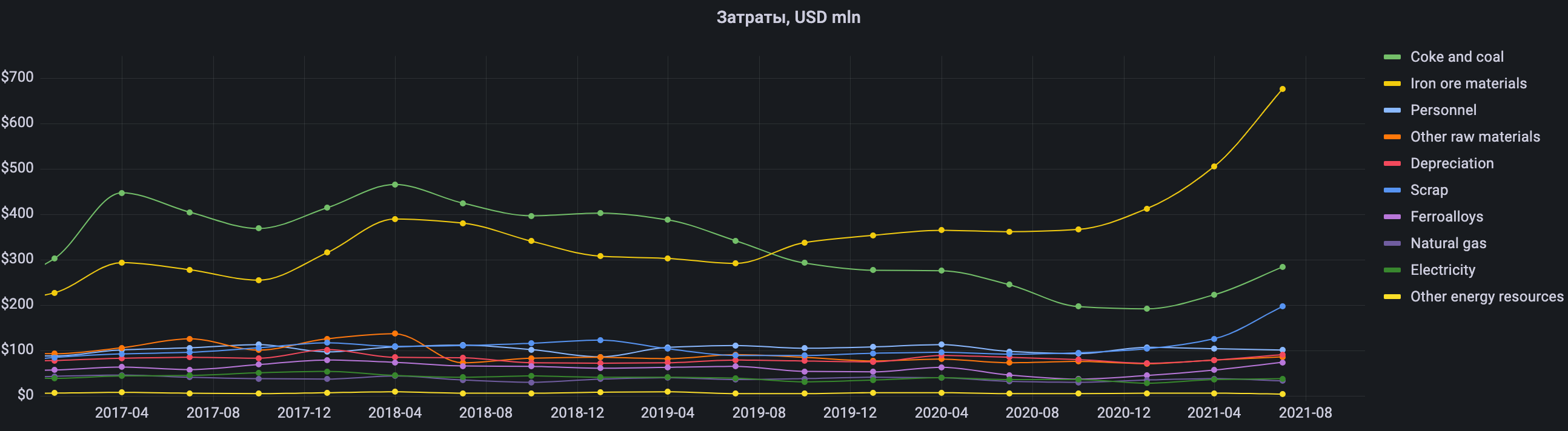

Вычисляем себестоимость реализации продукции, для этого смотрим состав затрат.

Наблюдаем значительный рост в затратах ЖРС, при 100% самообеспеченности консолидируется в постоянные затраты дивизиона добычи. Далее имеем переменные затраты на лом и коксующий уголь при отсутствии собственной добычи.

Затраты на кокс. уголь вырастут на 35% до $310 млн (+80)

EBITDA - $2038 млн. уменьшение на % (600+1750+2140)*454

Прогноз дивидендов за 3-й квартал

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

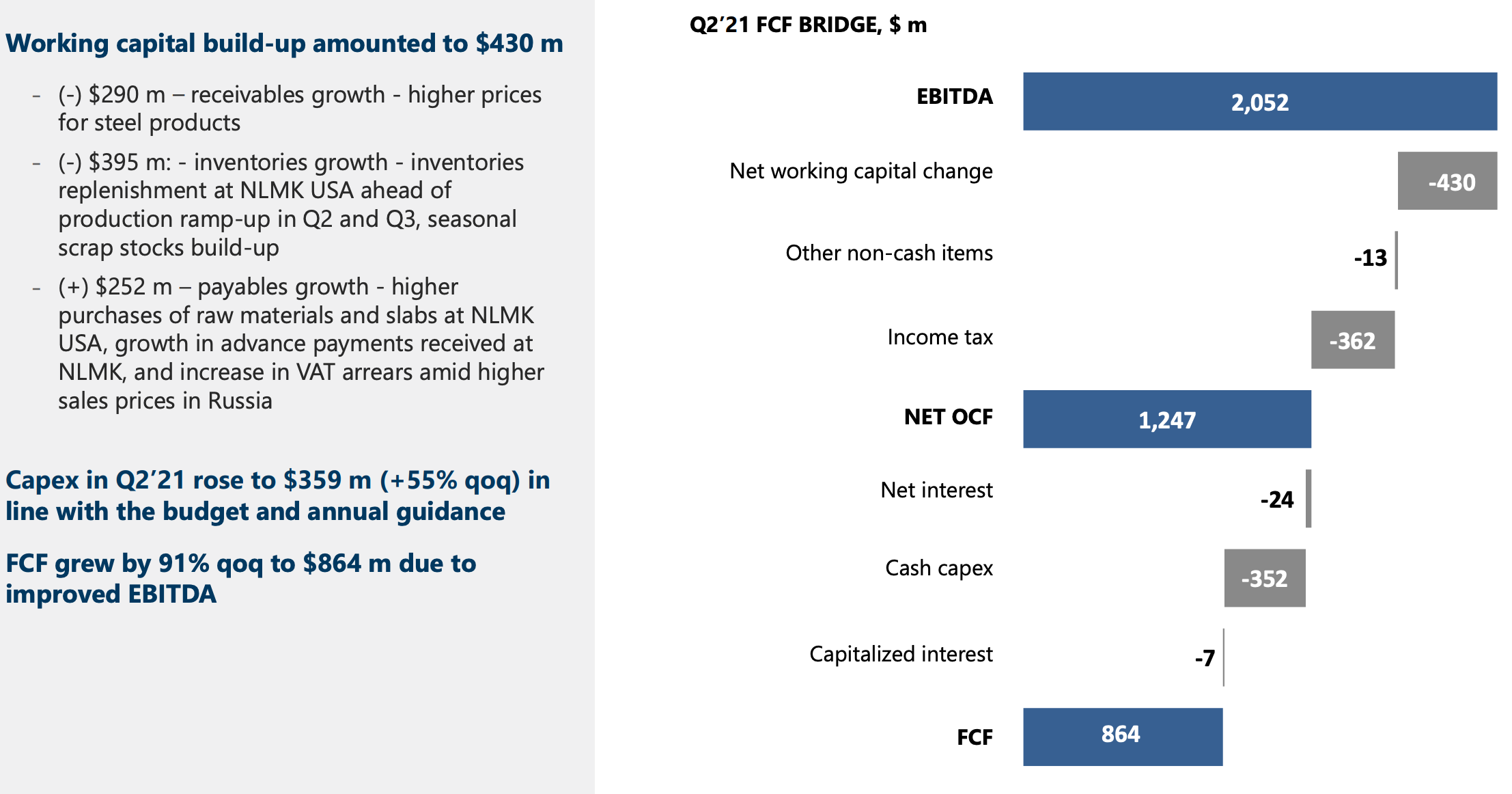

Посмотрим расчета FCF за 2-ой квартал из презентации

CAPEX можно оставить на уровне $350 млн. из-за обширной инвестиционной программы и строительного сезона

Налог на прибыль $350 млн, так как EBITDA незначительо уменьшился

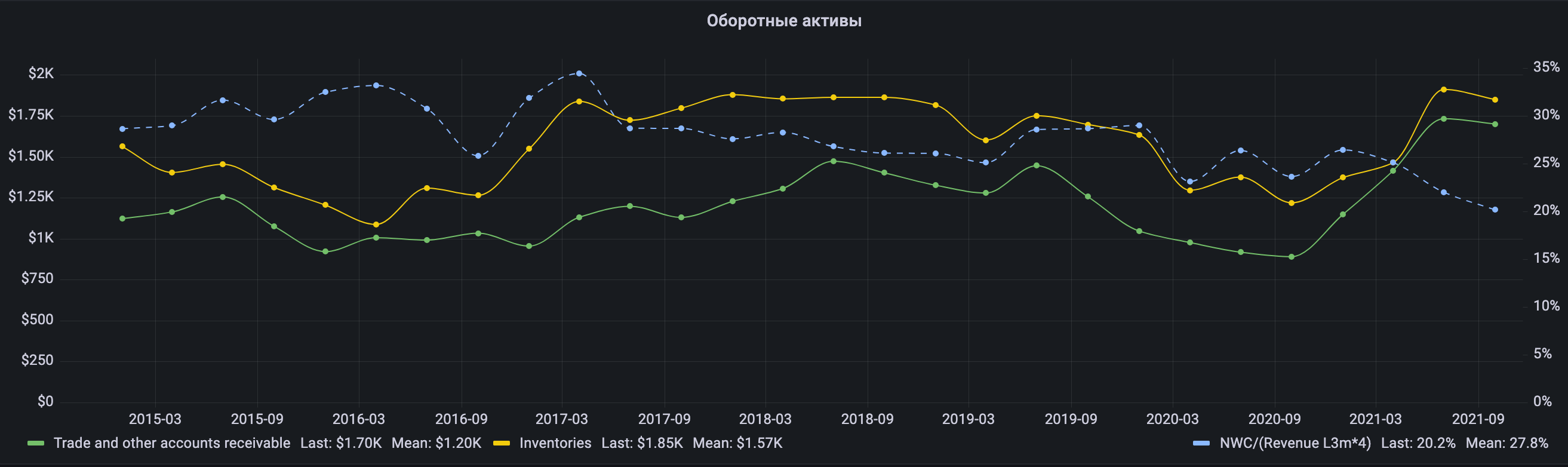

Изменение оборотного капитала +$50 млн, так как на конец 3-го кваратала цены на слябы не росли, а на ЖРС сзачительо снизились.

FCF - $1338 млн. увеличение на 51% (2038-350-350-50+50)

Во втором квартале было направленно на дивиденды ~ 127% от FCF (1100/864*100) дивидендная политико позволяет компенсировать сверх CAPEX в $700 млн. в год или $175 млн. в квартал.

За 9 месяцев CAPEX составит $941 млн при нормативном CAPEX $525 млн. (700/4*3), соответственно компенсация за 3-й квартал может составить $180 млн (941-525+864-1100)

На выплату дивидендов могут направить $1518 млн.(1338+180) увеличение на 35%, соответственно на одну акцию будет приходиться 18,5 руб. (1518/5993,23*73) c доходностью 32,6% годовых

Прикинем финансовые показатели на несколько кварталов вперед

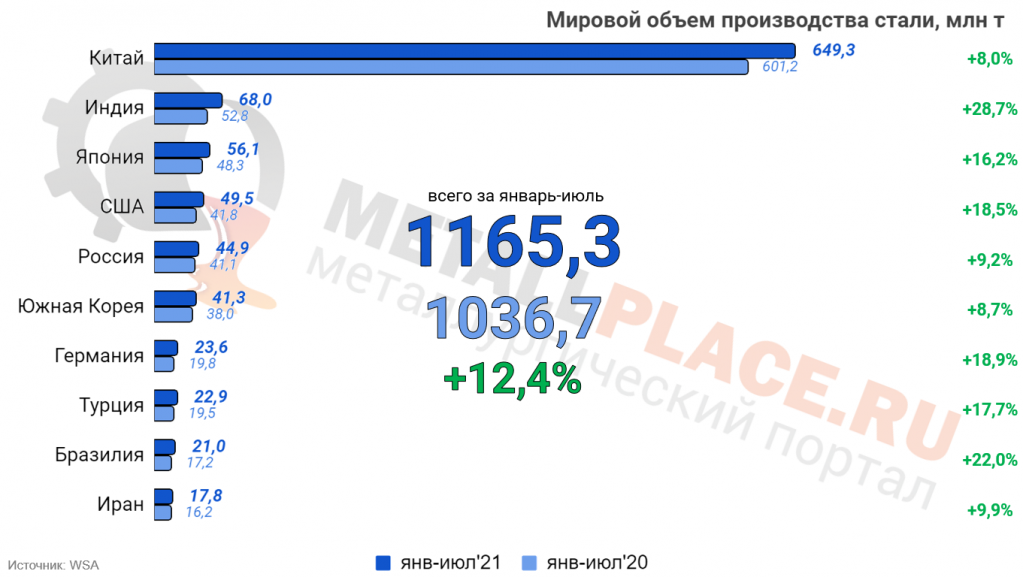

Так как текущие цены на г/к прокат диктуются балансом спроса и предложения, где по объему производства стали Китай занимает лидирующие позиции

И так же Китай намерен серьезно сокращать производство стали в 4-ом квартале 2021 и 1-ом квартале 2022 года в преддверии зимних Олимпийских игр в Пекине из-за правительственных ограничений, где уже третий месяц подряд сокращают выплавку стали.

Тем не менее остальные страны продолжат наращивать объемы производства, но меньшими темпами без Китая и строительный сезон подойдет к концу. С другой стороны принятия в США инфраструктурного пакета Байдена на $3,5 триллиона может создать дополнительный спрос на сталь.

Консервативно заложим снижение средней цены стали на 15% за 4-й квартала 2021 и еще 15% за 1-й квартал 2022 года

Продажи будет брать средние за 5 лет - 4329 тыс. тон с уменьшение на 5% ко 2-у кварталу и добавим 204 новых мощностей (2056+1550+519+204)

CAPEX средний за 3 года - $270 млн.

- Q4`21 EBITDA - $1428 млн. уменьшение на 22% (4329*(980*0,85-215-288)) c учетом высоких цен на уголь

- Q4`21 FCF - $1028 (1428-270-1428*0,18+(4,329*980*0,15*0,20))

- Q4`21 Дивиденд - 12,5 руб (1028/5993,23*73) c доходностью 22,6% годовых

- Q1`22 EBITDA - $1030 млн. уменьшение на 22% (4329*(980*0,7-215-233)) при средней за 5 лет цене кеш-кост сляба

- Q1`22 FCF - $702 (1030-270-1030*0,18+(4,329*980*0,15*0,20))

- Q1`22 Дивиденд - 8,5 руб (702/5993,23*73) c доходностью 15,4% годовых

- Q2`22 EBITDA - $913 млн. уменьшение на 22% (4329*211) при средней за 5 лет значением EBITDA на тонну продукции

- Q2`22 FCF - $584 (913-270-913*0,18+(4,329*980*0,125*0,20))

- Q2`22 Дивиденд - 7,1 руб (584/5993,23*73) c доходностью 13% годовых

На перспективу через год после завершения сырьевого цикла получаем долларовую дивидендную доходность минимум 13% при текущей цена акции 221 руб. (7,1*4/221), соответственно можно сделать вывод, что текущая цена безопасная и средняя цена на через год не будет значительно ниже, из-за увеличения производственных мощностей.

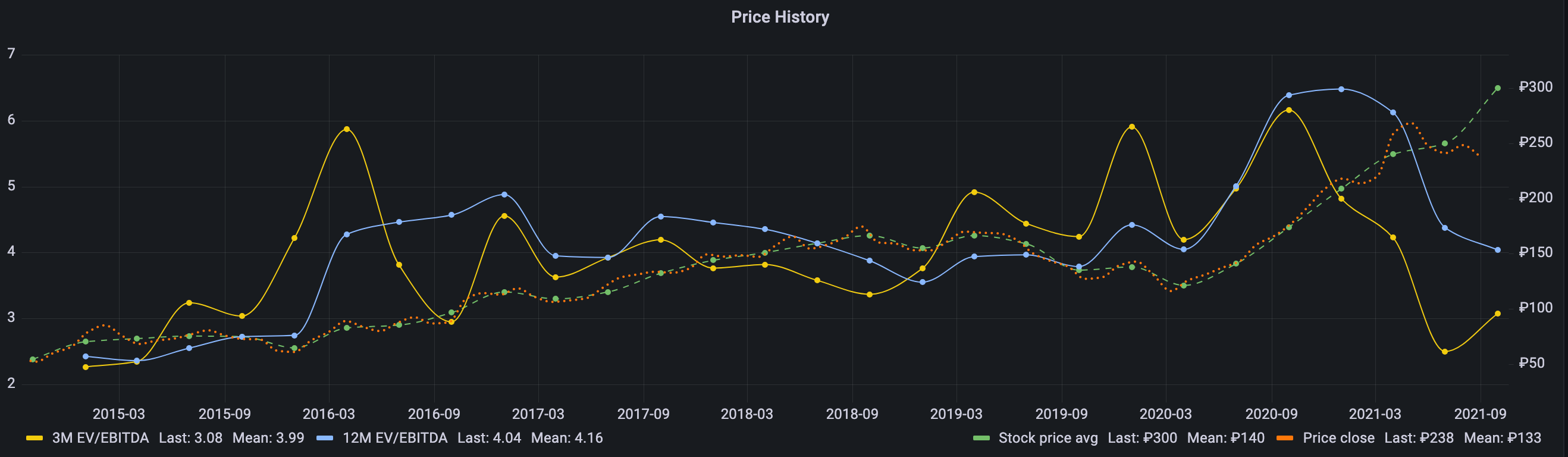

Анализ исторической цены

По статистике среднее значение мультипликатора EV/EBITDA составляла 4,16, при возвращении этого показателя ближе к средним значения, то форвардной капитализации стоимость акции может составить 300 руб., что дает апсайд в 35% при текущей цене акции 221 руб.

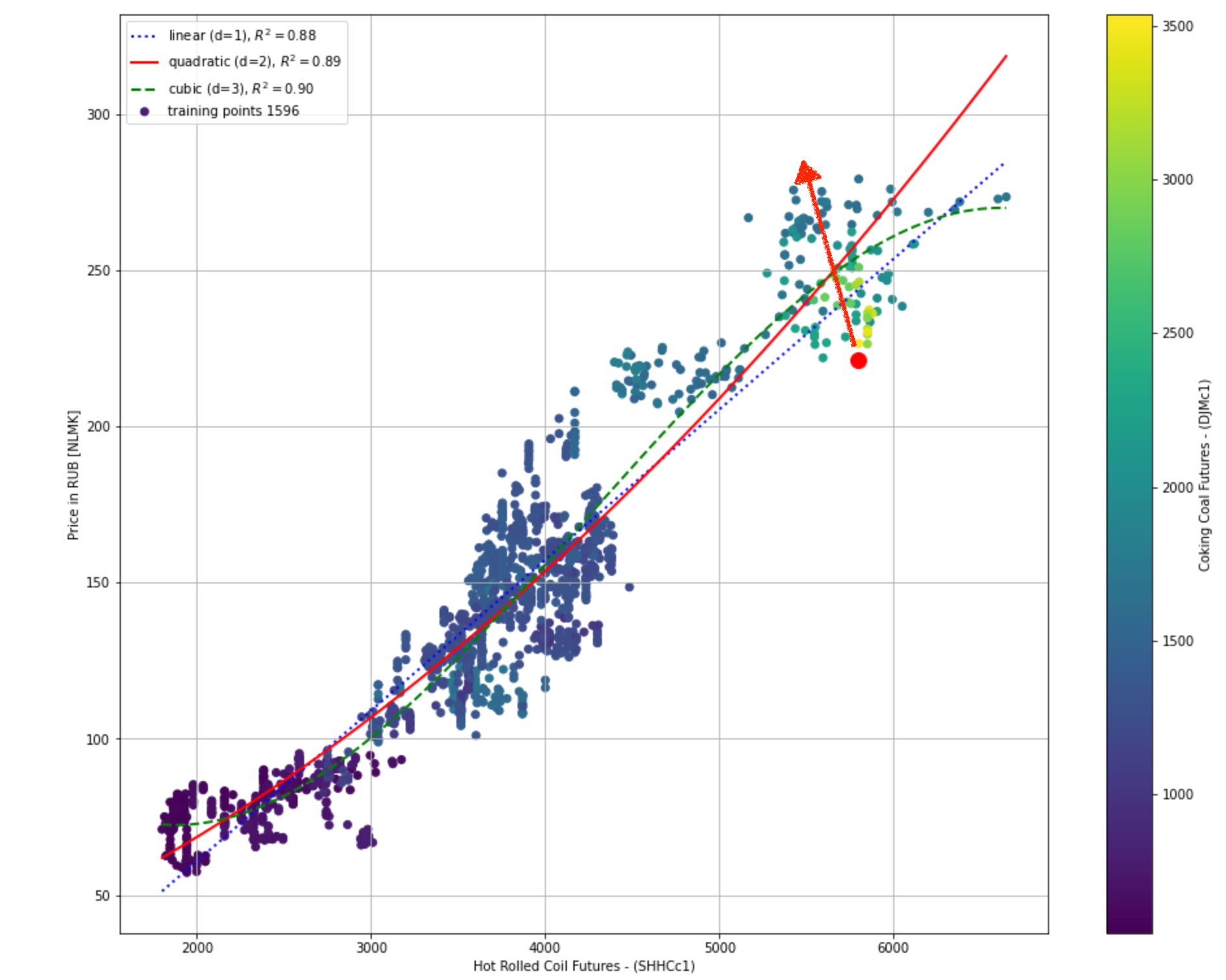

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 20-е сентября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 - имеет очень высокое значение близкое к единице.

Из графика видно, что текущая цена акции в 221 рубль находится значительно ниже функции квадратичной регрессии и с вероятностью 89% она будет следовать за ней дальше и стремиться быт ближе. Можно сделать вывод, что даже при цене г/к проката в районе 5400 юаней акция может стоить 280 руб. и к текущей цене имеет апсайд в 26%. Так же соответствует цене г/к проката в районе 4300, что на 25% меньше текущих цен на г/к прокат, что дает хороший запас прочности при покупке сейчас с целью получения двузначных дивидендов.

Анализ справедливой цены акции

Воспользуемся ресурсом finbox.com и для получения средней оценка справедливой стоимости по 14-и моделям - 336 руб.

Добавим свою оценку и получим справедливую стоимость акции в 305 руб на неделю публикации отчета за 3-й квартал c 18-го до 29-го октября 2021 года (336+280+300)/3

Всем гибкости и терпения!

P. S. Еще прогнозы с формулами расчетов перспективных компаний вы можете найти в моем Telegram-канале https://t.me/self_investing