Too small to stand

Никогда такого не было и вот опять!

• Осень прошлого года - происходит крах 3й по величине криптобиржи FTX

Short interest* в акциях банка Silvergate, плотно завязанного на крипте, за месяц сделал практически to the Moon.

*Общее количество или стоимость акций, проданных людьми, которые их одолжили, потому что они рассчитывают выкупить их по более низкой цене в будущем и получить прибыль от разницы

Депозиты Silvergate, также связанные с криптовалютами, упали на 68% до $3,8 млрд.

Банк понес убыток в размере $718 млн, продал бонды для привлечения капитала и уволил около 40% от общего числа сотрудников.

Агентства, хоть и неохотно, начинают понижать рейтинг банка.

Также выясняется, что вместе с Signature Bank (также завязанного на крипте) компании вынуждены были занять более $13 млрд в конце 2022, чтобы восполнить потери от массового ухода клиентов с криптовалютного рынка после краха FTX.

Silvergate приостанавливает выплату дивидендов, а законодатели и регуляторы США начинают серьезнее изучать связи банка с Alameda (та самая инвестиционная компания, которую буквально накачивал деньгами СЕО FTX и из-за чьих сомнительных инвестиций в говно биржа и обанкротилась).

Несмотря на то, что многие фонды, в том числе Citadel и фонд Сороса заходят в Silvergate и курс акций растет, одна из основных криптобирж США Coinbase расстается с банком и переводит клиентов в Signature Bank (но мы помним, что и там все не сладко).

По оценкам S3 Partners, short interest в акциях Silvergate продолжает увеличиваться, и на тот момент составляет 82% от free-float*, что делает акцию самой «зашорченой» на Wall Street 🤯

*Free-float или public float публичной компании — доля акций, находящихся в свободном обращении; часть акций компании, доступная частным инвесторам, не связанным с самим эмитентом, выпускающим эти акции и не участвующим в стратегическом контроле за предприятием.

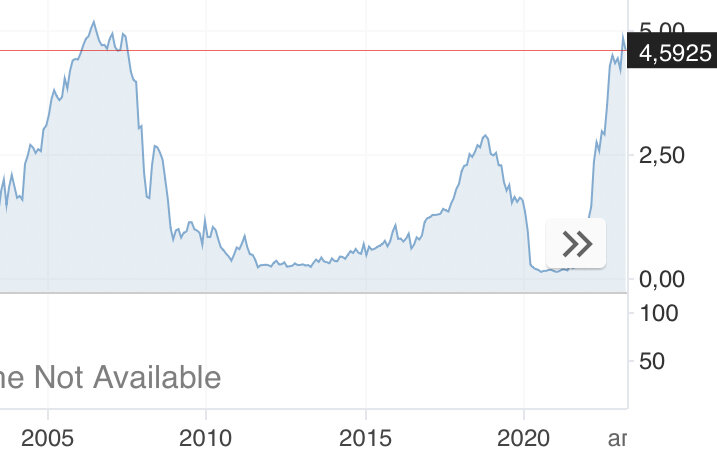

Банк Silvergate закрывает свой крипто-платежный сервис. Накануне акции упали до рекордно низкого уровня - 97% по сравнению с их историческим максимумом в ноябре 2021 года.

Silvergate ведет переговоры с представителями FDICо способах спасения банка, но все тщетно. На следующий день Silvergate сворачивает операции и ликвидирует свой банк. Сообщается, что все депозиты будут полностью погашены.

И вроде как можно бы было выдохнуть, но нет. Представители JP Morgan начинают нагнетать, что после закрытия Silvergate основное внимание будет уделено действиям банка Signature Bank. Регулирование ужесточится, а притоки в крипто-пространство замедлятся и снизятся на фоне ограничений работы банков с криптой.

При этом в этот же день доходность краткосрочных (важно !) двухлетних облигаций США превышает 5% впервые с 2007 года.

Превысила и превысила, что бубнить-то скажете вы, но мы продолжаем следить за руками:

• На этой неделе Silicon Valley Bank объявляет о продаже собственных акций на сумму $2.25 млрд долларов для покрытия убытков в $1.8 млрд. Говорят, что это крупнейшее банкротство банка в США с 2008 года.

Стоить отметить, что на тот момент это 16-й по величине банк в США, с большим акцентом на стартапы и венчурные фонды. А главное не на классические, а также повязанные на крипте.

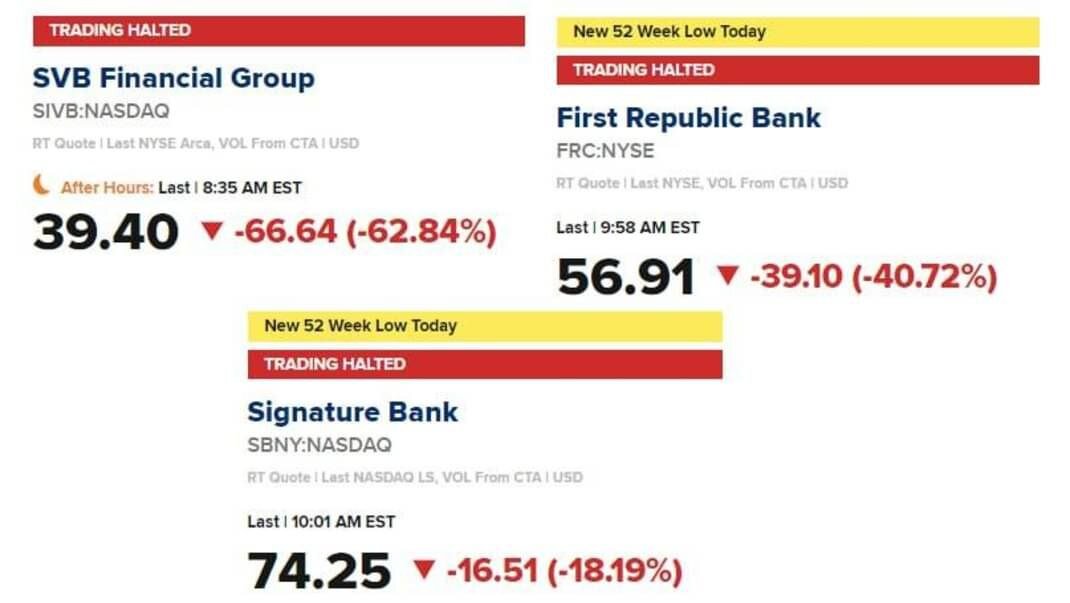

И вот буквально вчера акции банка упали почти на 70%!

Тот самый Майкл Бьюрри (известен по книге/фильму «Игра на понижение») постит твит, что похоже мы обретем новый Enron (крупнейшее банкротство в 90-е)

К вечеру CNBC сообщает, что банку Silicon Valley не удалось привлечь капитал. Банк нанимает консультанта для продажи. И вот итог - Калифорнийский регулятор закрывает SVB. Это первый рухнувший за 2 года банк, застрахованный FDIC.

Кстати, вот шикарнейший штрих ко всей этой заварухе. Гендиректор SVB Грег Беккер продал акции компании на $3,6 млн менее чем за две недели до банкротства банка.

Также в США остановлены торги акциями еще двух банков. Про Signature уже говорил выше, другой - First Republic Bank.

Мякотка в том, что банковская система США находится на грани гораздо большего кризиса. Банки владеют долгосрочными бумагами по чрезвычайно низким процентным ставкам. Они не могут конкурировать с краткосрочными казначейскими облигациями. Массовое изъятие средств вкладчиками в поисках более высокой доходности приведет к волне банкротств банков.

Собственно, крах Silicon Valley Bank связан именно с высокими ставками в США и накоплением убытков от удержания казначейских бумаг США и других облигаций.

Клиенты снимали депозиты, а SVB начал испытывать дефицит капитала. Впрочем, что было дальше с банком вы уже знаете. Но история на этом не закончилась.

Эмитент стейблкоина USDC Circle объявил о хранении $3,3 млрд резервов в этом самом обанкротившемся Silicon Valley Bank.

Естественно стейблкоин USDC потерял привязку к доллару США и торговался ниже $0,9.

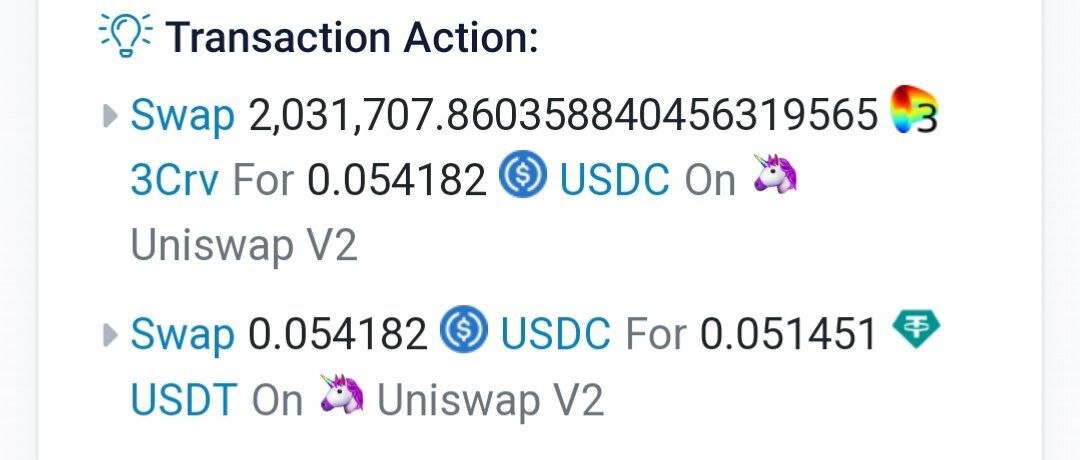

В панике один трейдер даже обменял 2 млн USDC по курсу: 1 доллар USDC на 5 центов (!) USDT из-за отсутствия ликвидности в пуле Uniswap v2. Так он лишился 95% состояния!

Думаете на этом эффект домино закончился? Как бы не так!

Алгоритмические стейблкоины DAI и FRAX утратили привязку к доллару США вслед за USDC. Тк последний составляет значительную долю их залогового обеспечения 🤯

Вернёмся к банку SVB. Норманнские пенсионеры очень любят вкладываться в подобные конторы. В свое время немцы нагрелись на синтетических CDO в 2008 (кстати, Джозеф Джентиле один из руководителей SVB, ранее был одним из руководителей банка Lehman Brothers 🍀), норвежские старики потеряли все на недавнем крахе FTX. А вот Шведская пенсионная компания Alecta, контролирующая активы на $104 млрд, была четвертым по величине акционером Silicon Valley bank с долей около $605 млн.

Alecta является пятым акционером в First Republic Bank и шестым в Signature Bank (о них выше).

Также клиентами SVB являлись более 1500 «зеленых» компаний.

Напомню, что акции Silicon Valley bank входили в индекс S&P500 и Russell. Банк пять лет подряд получал премию Bloomberg за лидирующие позиции в индексе полового равенства 🤡

Другие банки едва ли чувствуют себя намного лучше - нереализованные убытки Bank of America (разрыв рыночной стоимости и справедливой стоимости) составляет 43% от совокупного капитала, State Street— 27%, в Wells Fargo — 25%, в US Bancorp — 24%.

Очевидно, что ровно такая же проблема и у других мировых банков, в частности кромешный ад у крупнейших европейских банков. Лично я присматриваюсь к Credit Suisse…