Virgin Galactic

Резюме

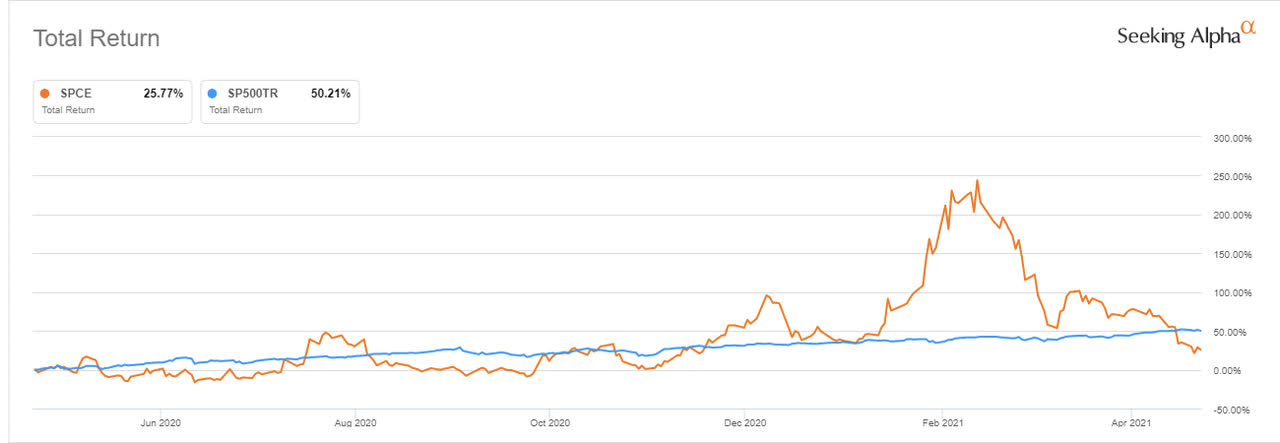

- Акции Virgin Galactic прошли путь от одной из самых популярных акций SPAC на рынке до одной из худших за последние месяцы.

- Недавняя задержка испытательного полета Virgin Galactic сигнализирует о том, что компания не будет готова в ближайшее время перейти к стадии коммерциализации.

- Поскольку основные инвесторы компании сокращают свои доли в бизнесе, сейчас трудно оправдать покупку акций Virgin Galactic, особенно по текущей завышенной цене.

Недавняя задержка испытательного полета Virgin Galactic (NYSE: #SPCE) свидетельствует о том, что компания не будет готова в ближайшее время перейти к стадии коммерциализации. В результате сжигание денежных средств будет продолжаться, и маловероятно, что бизнес сможет в ближайшее время создать акционерную стоимость. Кроме того, сейчас трудно оправдать открытие длинной позиции в Virgin Galactic, поскольку в последние месяцы основные инвесторы компании значительно урезали свои доли в бизнесе, продав миллионы акций. Поскольку импульс постепенно утихает, мы считаем, что потенциал роста акций Virgin Galactic ограничен, и на данном этапе его лучше избегать.

От героя к нулю

Акции Virgin Galactic прошли путь от одной из самых популярных акций SPAC на рынке до одной из худших за последние месяцы. Основной причиной падения стало решение Virgin Galactic отложить испытательный полет с февраля на май.

На данном этапе главная цель Virgin Galactic - сделать космический туризм реальностью и у компании есть долгосрочная цель - запустить 400 космических полетов в год. Компания также сообщает, что у нее 600 оплаченных бронирований, каждая из которых стоит 250 000 долларов. Однако, несмотря на столь амбициозную цель, нет никаких гарантий, что Virgin Galactic сможет ее достичь, поскольку компания все еще находится на этапе предварительного получения доходов и ежеквартально сжигает значительную сумму денежных средств, чтобы оставаться на плаву. Если в третьем квартале у Virgin Galactic было 742 миллиона долларов ликвидности, то в четвертом квартале ее денежные резервы снизились до 666 миллионов долларов. В 3 квартале его скорректированная EBITDA и чистый убыток составили -66 млн долларов США и -77 млн долларов США, соответственно, а в 4 квартале его скорректированная EBITDA и чистый убыток составили -60 млн долларов США и -74 млн долларов США, соответственно. С такими плохими финансовыми показателями и слабым прогнозом инвесторам Virgin Galactic следует забыть об улучшении прибыли, поскольку сжигание денежных средств, вероятно, продолжится.

Основная проблема Virgin Galactic заключается в том что, проработав в бизнесе пару десятилетий, компания все еще не вступила в стадию коммерциализации и с каждым переносом ее рейсов инвесторы начинают беспокоиться о том, сможет ли бизнес создать какую-либо ценность вообще в долгосрочной перспективе.

Ранее в этом году Virgin Galactic в очередной раз отложила свой план по предложению коммерческих космических полетов до 2022 года, но никто не может с уверенностью сказать, произойдет это или нет. Мы не должны забывать, что в 2014 году компания пережила серьезную неудачу, когда ее космический корабль развалился в воздухе и потребовалось несколько лет, чтобы возобновить свою космическую программу. Вдобавок к этому Virgin Galactic не выполняла никаких тестовых полетов более двух лет, так как ее последние тестовые полеты проводились в конце 2018 - начале 2019 года. Таким образом, можно с уверенностью предположить, что если Virgin Galactic решит отложить предстоящие испытания полет снова, то маловероятно, что компания сможет предлагать коммерческие космические полеты в ближайшие пару лет.

Еще одним недостатком Virgin Galactic является то, что она конкурирует в отрасли, которая находится только в зачаточном состоянии и поэтому на данном этапе возможность монетизировать свою деятельность минимальна, а риски огромны. По разным данным, бизнес космического туризма к 2025 году будет стоить всего 1,3 миллиарда долларов, поэтому нынешнюю оценку Virgin Galactic в 5 миллиардов долларов сложно оправдать, тем более что он вообще не приносит никаких денег. Учитывая это, можно с уверенностью сказать, что, несмотря на амбициозные цели, компания чрезвычайно переоценена при текущей цене.

Вдобавок к этому еще одна серьезная проблема - это крупные инсайдерские продажи в последние месяцы. Данные показывают, что за последние 12 месяцев инсайдеры Virgin Galactic приобрели акции компании на сумму всего 239 260 долларов, в то же время они продали акций на сумму более 772 миллионов долларов. Совсем недавно было объявлено, что один только основатель и генеральный директор Virgin Galactic Ричард Брэнсон продал акций на 150 миллионов долларов по средней цене более 25 долларов за акцию, в то время как другой крупный спонсор компании Чамат Палихапития также продал свою личную долю в бизнесе. Кроме того, Кэти Вуд сокращает свою долю Virgin Galactic из своего ETF ARK Space (BATS: #ARKX) и в настоящее время компания имеет только 1% доли в портфеле ETF.

Принимая во внимание все это, мы придерживаемся нашего мнения, что Virgin Galactic в настоящее время является не чем иным, как игорной компанией. Компания уже торгует со значительной премией по сравнению с индустрией космического туризма в целом, хотя и не получает никакой прибыли. В результате можно с уверенностью предположить, что трата денег продолжится, и если компания снова отложит свой испытательный полет в мае, она может быть вынуждена отложить свои планы коммерциализации на более поздний срок.

Кроме того, поскольку основные спонсоры компании сокращают свои доли в бизнесе, нам трудно оправдать покупку акций Virgin Galactic, особенно по текущей завышенной цене. Кроме этого в настоящее время доля коротких позиций по акциям составляет всего 16%, очень маловероятно, что мы увидим еще одно короткое сжатие в ближайшее время, поскольку импульса больше нет, а участники коротких продаж не продают значительное количество акций. По этим причинам мы считаем, что лучше избегать Virgin Galactic, поскольку на данном этапе потенциал ее роста ограничен.