Новый инвестиционный портфель от 1.11.2018

В мире становится неспокойно.

Ситуация в Сирии в этом году заставила не раз опасаться за сохранение стабильности на Ближнем Востоке, где поддержка России Башара Асада стала костью в горле для стран Запада. Те же эмоции вызывают у стран НАТО и прежде всего США негласная поддержка Москвы непризнанных республик на востоке Украины и присоединение Крыма. Приход к власти Трампа в США усилил позиции неоконсерваторов в элите, которые пытаются всеми силами сохранить гегемонию американцев. Военный бюджет на 2019 год был увеличен на $16 млрд. и достиг рекордных $716 млрд. (в 15 раз больше, чем в РФ). Большее финансирование предусмотрено на строительство двух авианосцев, финансирование программы по созданию новой атомной подлодки с межконтинентальными баллистическими ракетами типа Columbia, и продолжение программы модернизации воздушного флота. Трамп ставить целью «сдерживание российской агрессии» - выход из договора об ограничениях ракет средней и малой дальности (ДРМСД), а также возможное денонсирование договора о стратегических наступательных вооружениях (СНВ) сохранят приоритетный статус ОПК в бюджете в ближайшие годы. Трамп хочет существенно нарастить ядерный потенциал и обычные вооружения также сослужат добрую службу. Несмотря на такое обилие позитивных новостей, акции оборонных компаний в США в октябре шли под откос вместе с рынком. Причем инвесторов не остановили и вышедшие сильные квартальные отчеты компаний. Отчасти это было обусловлено скандалом с убийством опального в Саудовской Аравии журналиста Хашгогги (Саудовская Аравия является ключевым покупателем американского оружия для сдерживания Ирана на Ближнем Востоке). Однако Трамп смог «замять» скандал, санкций против Эр-Рияда ждать не приходится. Таким образом образовавшийся в октябре дисконт должен быть нивелирован. В ноябре-декабре способна улучшиться и общая ситуация на рынке. Это будет обусловлено сезонным факторами (за сто лет ноябрь-декабрь за редким исключением был по большей части растущим). Сейчас после более, чем 10%-ного падения с сентябрьских пиков шансы на это выглядят крайне высокими. Акции оборонных компаний, фундаментальные составляющие которых, остались прежними, способны возглавить восстановление рынка. Сохранение геополитической напряженности на Ближнем Востоке (непростая ситуация в Сирии и на Украине, санкции против Ирана) этому будут благоволить.

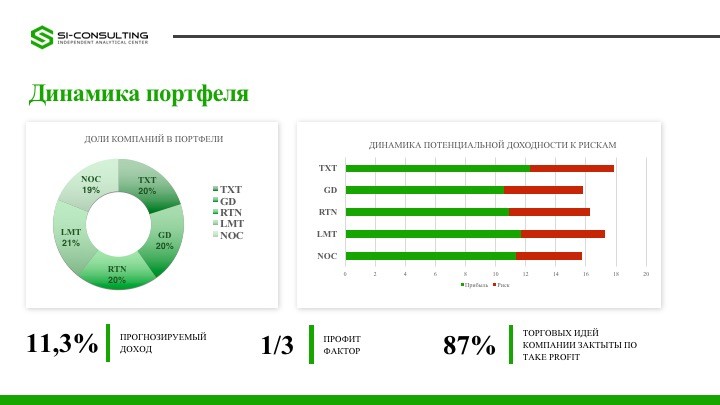

На фоне всего этого, нашим аналитическим отделом был сформировал портфель из 5 наиболее значимых американских компании из промышленного сектора имеющие крупные госконтракты.

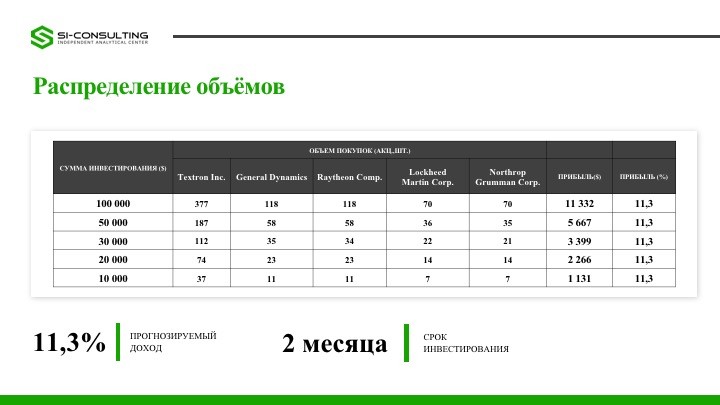

Заработай на акциях с перспективой роста в 11,3%!