Обзор и перспективы развития сталелитейной промышленности Индии

В последние годы индийская сталелитейная промышленность постоянно демонстрирует сильный рост и стала заметной яркой точкой в мировой экономике. Типы индийских стальных изделий разнообразны, они охватывают полный производственный цикл от сырья до готовой продукции, включая оцинкованные стальные листы, бесшовные трубы, высокоскоростные стали, нержавеющие стали и холоднокатаные пластины. Эти изделия широко применяются в таких областях, как строительная отрасль, машиностроение, автомобильная промышленность, авиационно - космическая отрасль, а также в нефтяной и газовой промышленности. Такое разнообразие и всеобъемлющесть индийской сталелитейной промышленности обеспечивают ей сильную поддержку конкурентоспособности на мировом рынке.

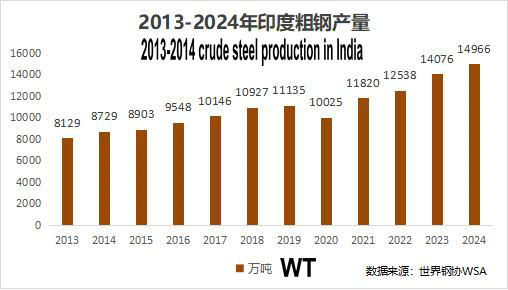

I. Производственная мощность стали в Индии

Валовой выпуск сырой стали в Индии несколько лет подряд занимал второе место в мире. В 2018 году объем валового выпуска сырой стали в Индии достиг 109,3 миллиона тонн, впервые превысив показатель Японии (104,3 миллиона тонн) и став вторым по величине производителем сырой стали в мире. Это положение сохранялось в течение шести лет подряд. Согласно данным Всемирной ассоциации стали, в 2023 году объем валового выпуска сырой стали в Индии достиг 141 миллиона тонн, что на 12,3% больше по сравнению с предыдущим годом и составляет 7% от мирового объема валового выпуска сырой стали. В 2024 году объем выпуска достиг 145 миллионов тонн, что на 3,6% больше по сравнению с предыдущим годом. Ожидается, что производственная мощность достигнет 205 миллионов тонн в 2025 году, а целью является превышение 300 миллионов тонн производственной мощности к 2030 году.

II. Основное распределение стали в Индии

Основные районы индийской сталелитейной промышленности делятся на:

- Восточный регион (Орисса, Западная Бенгалия): Имеет богатые запасы железной руды. Здесь сосредоточены такие предприятия, как Tata Steel и SAIL, которые обеспечивают более 40% национальной производственной мощности.

- Западный регион (Махараштра, Гуджарат): Обладает значительными портовыми преимуществами. Здесь сосредоточены прибрежные сталелитейные заводы, такие как JSW и AMNS, которые ориентированы на экспортно - ориентированное производство.

- Южный регион (Карнатака, Андхра - Прадеш): Это новый стальной коридор. Новые проекты JSW и AMNS способствовали росту производственной мощности в этом регионе.

Основные сталелитейные заводы следующие:

- Tata Steel: Его годовая производственная мощность превышает 34 миллиона тонн. Основное внимание уделяется размещению в Ориссе. В результате второй фазы расширения сталелитейного завода Калинганагар его производственная мощность увеличилась до 8 миллионов тонн в год, а долгосрочная цель составляет 13 миллионов тонн.

- JSW Steel: Его производственная мощность была увеличена до 15 миллионов тонн в год. Основные производственные районы находятся в Махараштре (сталелитейный завод Долви) и Карнатаке (сталелитейный завод Виджаянагар).

- AMNS India: Планирует инвестировать 16,6 миллиарда долларов для строительства сталелитейного завода с годовой производственной мощностью 17,8 миллиона тонн в Андхра - Прадеш, который будет реализован в два этапа.

- Steel Authority of India Limited (SAIL): Как государственное предприятие - лидер, его годовая производственная мощность составляет 17 миллионов тонн, а заводы сосредоточены в восточном регионе (такие как Бхилаи, Бокаро и др.).

III. Ситуация с сырьем железной руды в Индии

1. Структура поставок железной руды

Согласно данным Геологической службы США (USGS), хотя с точки зрения доказанных запасов минеральных ресурсов Индия занимает шестое место в мире по общему объему доказанных запасов железной руды, уступая Австралии, Бразилии, России, Китаю и Канаде, с точки зрения производства в финансовом году 2023 - 24 годов объем производства железной руды достиг рекордного уровня в 274 миллиона тонн. В финансовом году 2024 - 25 годов (с апреля по январь) объем производства железной руды увеличился до 236 миллионов тонн, что на 3,5% больше по сравнению с 228 миллионами тонн в тот же период прошлого года. Этот темп роста свидетельствует о стабильном росте Индии в глобальном производстве минералов, особенно на фоне увеличивающегося спроса в сталелитейной промышленности, где производство железной руды сохраняет сильный импульс.

2. Текущее состояние производства железной руды в Индии

Источники производства железной руды в Индии в основном сосредоточены в четырех ведущих провинциях. Провинция Орисса имеет самый высокий объем выпуска, с общим объемом выпуска 110 миллионов тонн в финансовом году 2023 года, что составляет более половины национального объема выпуска. На втором месте по объему выпуска находится провинция Чхаттисгарх с объемом выпуска 36,98 миллиона тонн, что составляет около 18% от национального объема выпуска. На третьем месте находится провинция Карнатака с объемом выпуска 34,54 миллиона тонн, что составляет около 17% от национального объема выпуска. Общий объем выпуска этих четырех ведущих провинций (Орисса, Чхаттисгарх, Карнатака и Джаркханд) составляет около 96% от общенационального объема.

С точки зрения характеристик собственности шахт и масштабов, в финансовом году 2023 года в Индии функционировало 273 действующих шахты, из которых 41 была государственной и 232 - частной. Хотя частных шахт больше, их средний масштаб относительно небольшой. Кроме того, независимо от того, частные они или государственные, крупные шахты (с годовым объемом выпуска более 1 миллиона тонн) остаются основным источником производства в Индии, составляя более 80% от общенационального объема выпуска. Если смотреть на конкретные данные, то среди государственных шахт 19 шахт имеют годовой объем выпуска более 1 миллиона тонн; среди частных шахт 34 шахты имеют годовой объем выпуска более 1 миллиона тонн. Годовой объем выпуска этих 53 крупных шахт составляет 88,68% от общего объема. Кроме того, годовой объем выпуска железных рудников, принадлежащих сталелитейным заводам, составляет 83,01 миллиона тонн, что составляет 40,60%; годовой объем выпуска других независимых рудников составляет 121 миллион тонн, что составляет 59,40%.

Пять ведущих отечественных предприятий в Индии обеспечивают более половины основного объема выпуска страны. Согласно последним данным SteelMint, в финансовом году 2023 года в Индии было пять предприятий с объемом выпуска железной руды более 20 миллионов тонн, и общий объем выпуска этих пяти предприятий составлял около 65% от общенационального объема выпуска. Кроме того, некоторые относительно крупные шахты похожи на китайские и также принадлежат сталелитейным заводам, а их продукция в основном потребляется собственными сталелитейными заводами группы.

3. Основные производители железной руды в Индии

Национальная корпорация по разработке минеральных ресурсов Индии (NMDC) является крупнейшим производителем железной руды в Индии. Ее железная руда добывается в основном в крупном комплексном горнодобывающем районе Байладила в провинции Чхаттисгарх и крупном горнодобывающем районе Донималаи в провинции Карнатака. С точки зрения доли производства, NMDC произвела 30,77 миллиона тонн в естественном году 2021 года, что составляет 16,3% от общенационального объема выпуска в Индии (данные Всемирной ассоциации стали). NMDC планирует увеличить свой годовой объем производства железной руды с 45 миллионов тонн в финансовом году 2024 года до 67 миллионов тонн в финансовом году 2025 года и в конечном итоге достичь цели производства в 100 миллионов тонн к 2030 году. Это увеличение объема производства, как ожидается, увеличит ее долю на рынке железной руды Индии с 20% до 25%.

IV. Основные инвестиции в сталелитейную промышленность Индии

1. Значительное увеличение производственных мощностей JSW Steel

В 2024 году индийская компания JSW Steel, входящая в группу JSW, стала свидетелем заметного расширения своих производственных мощностей. В марте компания запустила в эксплуатацию завод по производству горячекатаных полос с годовой производственной мощностью 5 миллионов тонн, что вдохновило новую энергию на рынке. В апреле успешно была запущена первая машина непрерывного литья с годовой производственной мощностью 2,5 миллиона тонн, что дополнительно усилило производственные возможности JSW. К концу мая JSW запустила третий этап плана по увеличению производственных мощностей на своем сталелитейном заводе в Долви, штат Махараштра, с целью увеличения существующих производственных мощностей по производству сырой стали с 10 миллионов тонн в год до 15 миллионов тонн в год. Этот шаг, несомненно, значительно увеличит общие производственные мощности компании. В конце июля JSW запустила конвертер на своем сталелитейном заводе в Виджаянагаре, штат Карнатака, и планировала одновременно запустить синтерный завод, чтобы удовлетворить постоянно растущий рыночный спрос.

JSW Steel продолжает расширяться, строя новые сталелитейные заводы, запуская новые доменные печи и приобретая новые железные рудники. Компания объявила о ряде важных событий. Чтобы дальше увеличить производственные мощности, JSW решила построить новый сталелитейный завод в Одише и запустить новую доменную печь. Кроме того, чтобы обеспечить поставки сырья, JSW также планирует приобрести новые железные рудники в этом регионе. Этот ряд мер демонстрирует твердые шаги JSW в процессе постоянного расширения масштабов и оптимизации промышленной цепочки.

В сентябре 2024 года JSW Steel запустила новую доменную печь с годовой производственной мощностью до 5 миллионов тонн на своем сталелитейном заводе в Виджаянагаре, штат Карнатака, чтобы увеличить производственные мощности завода.

В октябре 2024 года JSW в сотрудничестве с южнокорейской группой POSCO запланировала совместное создание совместного предприятия по производству стали в Индии. Ожидается, что в начальной стадии этот проект будет иметь годовую производственную мощность 5 миллионов тонн. Чтобы обеспечить поставки сырья для доменного производства чугуна, JSW активно участвовала в государственном аукционе в ноябре и успешно выиграла конкурс на приобретение железного рудника Кодли в Гоа с премией в размере 62,6%. Железный рудник занимает площадь около 377 гектаров и имеет запасы ресурсов около 48,49 миллиона тонн. Основными продуктами являются среднезольные железные мелкозернистые продукты и кусковой железняк с содержанием железа примерно 57,86% и 56,24% соответственно.

Как важный член группы JSW в Индии, JSW Steel не только одна из крупнейших сталелитейных компаний в Индии, но и занимает свое место в мировой сталелитейной промышленности. Ее производственные мощности по производству стали (включая как индийский, так и зарубежный бизнес) в финансовом году 2023/24 достигли 29,7 миллиона тонн, и она планирует продолжать расширять свои масштабы в ближайшие годы. К финансовому году 2024/25 ожидается увеличение производственных мощностей до 38,2 миллиона тонн, а к финансовому году 2030/31 даже ожидается достижение 51,5 миллиона тонн. Эти меры, несомненно, помогут JSW достичь своей амбициозной цели увеличения производственных мощностей.

Индийская компания Godawari Power and Ispat (GPIL) получила разрешение от правительства штата Чхаттисгарх на расширение завода по производству железорудных окатышей в Райпуре, увеличивая производственную мощность с 2,7 миллиона тонн в год до 4,7 миллиона тонн в год. Ожидается, что этот проект расширения официально начнется в первом квартале финансового года 2026.

2. Запуск доменной печи на сталелитейном заводе Tata Steel в Калинганагаре

Сталелитейный завод Tata Steel в Калинганагаре достиг важной вехи - его доменная печь была успешно запущена и введена в эксплуатацию. Это событие означает, что сталелитейный завод официально вступил в новую стадию производства, и ожидается, что это приведет к дальнейшему увеличению производственных мощностей компании.

21 сентября 2024 года индийская сталелитейная компания Tata Steel на своем сталелитейном заводе в Калинганагаре достигла еще одной значительной вехи - была успешно запущена и введена в эксплуатацию ее вторая доменная печь. Эта доменная печь имеет объем 5873 кубических метра и рассчитана на производство 4,375 миллиона тонн горячего металла в год. Этот шаг не только демонстрирует твердое решение сталелитейного завода в увеличении производственных мощностей, но и свидетельствует о существенном прогрессе в его проекте расширения.

Второй этап проекта по расширению сталелитейного завода Tata Steel в Калинганагаре прогрессирует стабильно.

19 ноября 2024 года Tata Steel официально запустила второй этап плана по увеличению производственных мощностей на своем сталелитейном заводе в Калинганагаре, штат Одиша. Цель этого плана - увеличить годовую производственную мощность сталелитейного завода с 3 миллионов тонн до 8 миллионов тонн. В настоящее время этот второй этап проекта по расширению приближается к завершению и ожидается, что он будет официально запущен в 2025 году. Взгляд в будущее: Tata Steel также планирует провести третий этап разработки этого заводского участка для дальнейшего увеличения его производственных мощностей до 13 миллионов тонн в год.

Общий объем инвестиций в этот проект расширения составляет 270 миллиардов рупий (около 3,24 миллиарда долларов США). Статистические данные показывают, что за последние десять лет совокупные инвестиции Tata Steel в сталелитейный завод Калинганагар превысили 1 триллион рупий. Кроме того, второй этап проекта по расширению также охватывает строительство ключевых объектов, таких как заводы по производству окатышей, коксовые печи и холоднокатаные мельницы.

В настоящее время сталелитейный завод Калинганагар уже имеет полный комплекс производственных объектов, включая синтерный завод с годовым объемом производства 5,75 миллиона тонн, коксовый завод с годовым объемом производства 1,65 миллиона тонн, доменную печь для выплавки железа с годовым объемом производства 3,3 миллиона тонн, цех по производству стали методом конвертерного передела с годовым объемом производства 3 миллиона тонн и листопрокатный стан для горячекатаного полосового проката с годовым объемом производства 3,5 миллиона тонн.

3. RINL перезапускает третью доменную печь

Индийская сталелитейная компания Rashtriya Ispat Nigam Limited (RINL) достигла соглашения с компанией Jindal Steel and Power Limited (JSPL), занимающейся производством стали и энергии, о перезапуске ее третьей доменной печи. Ожидается, что этот перезапуск увеличит годовое производство горячего металла на 2 миллиона тонн. Стоит отметить, что эта доменная печь была приостановлена в январе 2021 года из - за роста стоимости коксующегося угля. Согласно соглашению, JSPL предоставит около 8 - 9 миллиардов рупий (эквивалентно 690 - 770 миллионам юаней) в качестве предоплатных операционных средств и обеспечит непрерывные поставки сырья, необходимого для третьей доменной печи, чтобы поддержать ее перезапуск и долгосрочную эксплуатацию.

4. AMNS планирует строительство нового сталелитейного завода

Индийская горнодобывающая компания AMNS, расположенная в штате Андхра - Прадеш, объявила о значительном плане: построить сталелитейный завод с годовой производственной мощностью [отсутствует данные] миллионов тонн в этом регионе. Этот шаг направлен на реализацию амбициозного плана индийского правительства по развитию сталелитейной промышленности и дальнейшее стимулирование увеличения внутренней производственной мощности по выпуску сырой стали.

5. ArcelorMittal Nippon Steel India планирует строительство комплексного сталелитейного завода

ArcelorMittal Nippon Steel (AMNS) India планирует инвестировать 1,4 триллиона индийских рупий (около 16,6 миллиардов долларов США) в штате Андхра - Прадеш для создания комплексного сталелитейного завода с годовой производственной мощностью 17,8 миллионов тонн. Этот проект будет реализован в два этапа. В первую очередь, AMNS инвестирует 800 миллиардов рупий для строительства доменной печи с годовой производственной мощностью 7,3 миллиона тонн. В настоящее время компания уже начала поиск подходящих участков для строительства. Затем, на втором этапе, AMNS планирует инвестировать еще 600 миллиардов рупий для дальнейшего увеличения производственной мощности сталелитейного завода до 17,8 миллионов тонн. Ожидается, что строительство этого проекта начнется в начале 2025 года.

В 2019 году ArcelorMittal и Nippon Steel совместно завершили приобретение сталелитейного завода Хаджира, принадлежащего индийской компании Essar Steel, и переименовали его в ArcelorMittal Nippon Steel India (AMNS). Во втором квартале 2024 года AMNS опубликовала отчет о своих результатах, в котором раскрыла свой амбициозный план по увели

6.Планы JSPL Steel по увеличению производственных мощностей сталелитейного завода в Ангуле

Компания JSPL Steel объявила о планах по расширению своего сталелитейного завода в Ангуле, расположенного в штате Одиша. Ожидается, что в следующем году годовая производственная мощность этого завода увеличится с текущих 6 миллионов тонн до 12 миллионов тонн. Кроме того, компания планирует в течение следующих шести лет дополнительно увеличить производственные мощности до 25 миллионов тонн в год. Эта серия планов расширения демонстрирует твердую решимость JSPL в увеличении производственных мощностей и оптимизации производственной структуры.

7.Планы LME по расширению производственных мощностей

Компания Lloyd Metal and Energy (LME) разработала амбициозный план по расширению производственных мощностей. Они планируют установить на заводе Ghugus в районе Чандрапур оборудование для производства прямого восстановленного железа с годовой производственной мощностью 360 тысяч тонн, а также построить две новые электростанции мощностью 30 мегаватт. Строительство этих объектов планируется начать в марте 2025 года. Кроме того, LME планирует построить на заводе Kondsari в районе Каддичерла завод по производству окатышей с годовой производственной мощностью 4 миллиона тонн. Ожидается, что этот завод начнет работу в марте 2025 года, а второй завод по производству окатышей планируется запустить в июне 2026 года. В период с сентября 2028 года по март 2029 года компания планирует запустить комплексный сталелитейный завод, оснащенный двумя доменными печами (с общей годовой производственной мощностью 3 миллиона тонн), конвертером с годовой производственной мощностью 3 миллиона тонн, а также оборудованием для нанесения покрытий, необходимым для производства оцинкованных горячекатаных и холоднокатаных рулонов.

V. Основные факторы, стимулирующие развитие сталелитейной промышленности Индии

Быстрое развитие сталелитейной промышленности Индии обусловлено совместным воздействием множества стимулирующих факторов.

- Решительная поддержка и политическая поддержка со стороны индийского правительства являются неотъемлемой частью.

Индийское правительство объявило план строительства инфраструктуры с инвестициями в размере 534 миллиарда долларов США в течение следующих двух лет, который будет использоваться для строительства дорог, железных дорог, портов, а также для модернизации энергетических и водных объектов. Этот шаг будет иметь положительный эффект на стимулирование спроса в сталелитейной промышленности и дополнительно увеличит спрос на сталь. - Быстрый экономический рост Индии предоставляет широкое рыночное пространство для сталелитейной промышленности.

Экономика Индии продолжает демонстрировать сильный рост. Восстановление спроса в городах и сельской местности, увеличение государственного потребления, непрерывный рост частных инвестиций и расширение экспорта услуг всех этих факторов обеспечивают твердую поддержку для сталелитейной промышленности. Такая здоровая экономическая среда роста позволяет сталелитейной промышленности быстро развиваться и удовлетворять постоянно растущий рыночный спрос. - Технологические инновации и устойчивое развитие в сталелитейной промышленности Индии также являются важными факторами, стимулирующими ее развитие.

Индийские сталелитейные предприятия постоянно увеличивают инвестиции в научные исследования и разработки для повышения производительности, снижения энергопотребления и выбросов и достижения более экологически чистого и устойчивого способа производства. В то же время сталелитейная промышленность Индии также активно продвигает цифровую трансформацию и интеллектуальное обновление, используя передовые технологии, такие как большие данные и искусственный интеллект, для повышения конкурентоспособности отрасли.

VI. Проблемы, с которыми сталкивается сталелитейная промышленность Индии

Несмотря на значительные достижения сталелитейной промышленности Индии, она все еще сталкивается с некоторыми проблемами.

- Политика ограничений на импорт оказала определенное влияние на деятельность малых и средних предприятий.

Политика ограничений на импорт стали, реализуемая индийским правительством, изначально предназначалась для поддержки отечественного производства, но непреднамеренно привела к тому, что многие малые предприятия попали в трудное положение. Эти политики затрудняют для малых предприятий нести затраты на сырье, и, таким образом, им трудно удержаться на конкурентном рынке. Кроме того, сложные процедуры таможенного оформления и правила контроля качества также увеличили сложность импортного процесса, вызвав серьезные сбои в цепочке поставок. - Давление в области охраны окружающей среды и устойчивого развития усиливается.

По мере того как глобальное внимание к охране окружающей среды и устойчивому развитию продолжает расти, сталелитейная промышленность Индии также сталкивается с более строгими экологическими нормами и стандартами. Это требует от сталелитейных предприятий увеличить инвестиции в охрану окружающей среды, повысить эффективность использования ресурсов и сократить выбросы загрязняющих веществ для достижения более экологически чистого и устойчивого способа производства. - Международные торговые барьеры и торговые трения также представляют определенные проблемы для сталелитейной промышленности Индии.

В последние годы Индия инициировала антидемпинговые и защитные расследования в отношении стальных изделий из некоторых стран. Это может привести к последующему снижению импортного спроса Индии из этих стран. Такие торговые барьеры не только ограничивают импортные каналы сталелитейной промышленности Индии, но и могут повлиять на ее конкурентоспособность на внутреннем рынке.

VII. Будущие тенденции развития сталелитейной промышленности Индии

Взгляд в будущее показывает, что индийская сталелитейная промышленность будет продолжать сохранять сильный ростовой импульс.

- Благодаря непрерывному росту индийской экономики и постоянному продвижению строительства инфраструктуры спрос на сталь будет дополнительно стимулироваться.

Согласно Национальной сталелитейной политике 2017 года (NSP - 2017), Индия планирует достичь цели производственной мощности по сырой стали в 300 миллионов тонн к финансовому году 2030/31 и четко определила этапные цели для постепенного увеличения производственных мощностей. Увеличение производственных мощностей рассчитывается каждые пять лет: на первом этапе (апрель 2016 года - март 2021 года) производственная мощность по сырой стали увеличилась на 25 миллионов тонн; на втором этапе (апрель 2021 года - март 2026 года) увеличилась на 89 миллионов тонн; на третьем этапе (апрель 2026 года - март 2031 года) увеличится на 64 миллиона тонн.

Кроме того, в политике также предусмотрено увеличение доли лома и содействие разумной организации процессов доменного/кислородно - конвертерного передела и электроплавильного процесса. К финансовому году 2030/31 доля лома будет увеличена до 15%, производственная мощность по сырой стали в рамках доменного/конвертерного процесса составит 60% - 65%, а в рамках электроплавильного процесса - 35% - 40%. Это заложило прочную основу для устойчивого развития сталелитейной промышленности.

В октябре 2024 года Всемирная ассоциация стали в своем краткосрочном прогнозе (SRO) предсказала, что спрос на сталь в Индии в 2024 и 2025 годах вырастет на 8,0% благодаря непрерывному росту всех отраслей, использующих сталь, особенно благодаря непрерывному сильному росту инвестиций в инфраструктуру.

Крупные инфраструктурные проекты, продвигаемые правительством, такие как "Умные города" и "Программа доступного жилья", способствуют строительству инфраструктуры, включая жилые здания, дороги и железные дороги, и стимулируют рост спроса на сталь в строительной отрасли. Кроме того, поскольку индийский средний класс постепенно расширяется и экономический уровень постоянно повышается, перспективы развития индийской автомобильной промышленности оптимистичны. В определенной степени это поднимает спрос на сталь в автомобильной промышленности. В то же время это также способствует непрерывному росту спроса на крупные жилые объекты и разработчиков высококлассных брендов, особенно в области элитного жилья, где поставки увеличились на 24% в 2024 году. В краткосрочной перспективе ожидается дополнительное стимулирование спроса в строительной отрасли.

Благодаря процветающей экономике темпы роста видимого потребления стали в Индии также быстрые. За исключением влияния пандемии COVID - 19 в 2020 году, в течение последних 10 лет видимое потребление стали на рынке Индии постоянно увеличивалось с 87,086 миллиона тонн в 2014 году до 141 миллиона тонн в 2023 году. Персональное потребление сырой стали также увеличивается с примерно 67 килограммов на человека в 2014 году до почти 99 килограммов на человека в 2023 году. В 2023 году глобальное персональное видимое потребление сырой стали составило 236 килограммов, и у Индии все еще есть значительное пространство для роста потребления сырой стали. - Во - вторых, технологические инновации и цифровая трансформация станут важными движущими силами развития индийской сталелитейной промышленности.

Сталелитейные предприятия будут постоянно увеличивать инвестиции в научные исследования и разработки, использовать передовые технологии и интеллектуальные средства для повышения производительности, снижения затрат и улучшения качества продукции и конкурентоспособности. В то же время сталелитейная промышленность также будет активно продвигать развитие в экологически чистом и низкоуглеродном направлениях для достижения более экологически дружественного и устойчивого способа производства.

По мере того как масштабы индийской сталелитейной промышленности продолжают расширяться, развитие в экологически чистом и низкоуглеродном направлениях становится фокусом отрасли. Индийское правительство также определило четкое направление для целей сокращения выбросов, планируя сократить общий объем углеродных выбросов на 30% - 35% по сравнению с 2005 годом к 2030 году. Для продвижения этой цели индийская сталелитейная промышленность активно принимает меры в области зеленого развития. Руководящие принципы "Зеленой стали", опубликованные в 2024 году, предоставляют рамку для зеленого развития отрасли, особенно для звездной классификации экологической дружественности сталевых продуктов. С увеличением спроса на зеленые продукты как на внутреннем, так и на международном рынках индийская сталелитейная промышленность сделает больше прорывов в области охраны окружающей среды и устойчивости. - Индийская сталелитейная промышленность также будет активно расширять международный рынок.

С восстановлением мировой экономики и улучшением торговой среды индийские сталелитейные предприятия будут активно искать возможности для международного сотрудничества и инвестиций для расширения своей доли рынка и повышения международной конкурентоспособности. В то же время индийская сталелитейная промышленность также будет укреплять сотрудничество и обмен с международными сталелитейными организациями и органами по стандартизации для продвижения разработки и улучшения международных торговых правил.

VIII. Заключение

В заключение, индийская сталелитейная промышленность достигла значительных результатов в последние годы, но все еще сталкивается с некоторыми вызовами. В будущем, благодаря непрерывному росту индийской экономики, постоянному продвижению строительства инфраструктуры и продвижению технологических инноваций и цифровой трансформации, индийская сталелитейная промышленность будет продолжать сохранять сильный ростовой импульс и, как ожидается, займет более важное место на мировом рынке стали.

More info : https://www.sinosteel-pipe.com/ru/overview-and-development-prospects-of-the-indian-steel-industry.html