Oil and gas trends 2019 (pwc)

Тренды нефти и газа в 2019 году от PWC

Построение стратегий роста на "зыбучих песках"

Построение стратегий роста на "зыбучих песках"

Хотя нефтегазовая отрасль всегда была волатильной/нестабильной, тем не менее, была достаточно комфортная предсказуемость циклов взлета и падения. Похоже, те дни подходят к завершению, по крайней мере, на текущий момент. Комбинация неустойчивых и иногда загадочных колебаний цен на сырьевые товары, неопределенности относительно будущего ископаемого топлива и все более спорных торговых переговоров во всем мире переворачивают традиционные основы спроса и предложения с ног на голову, в результате чего возникает множество новых вызовов/проблем, не имеющих четких ответов. Можно сказать, что в 2019 г. руководители нефтегазовой отрасли, по сути, пытаются наметить курс роста для своих компаний на "зыбучих песках".

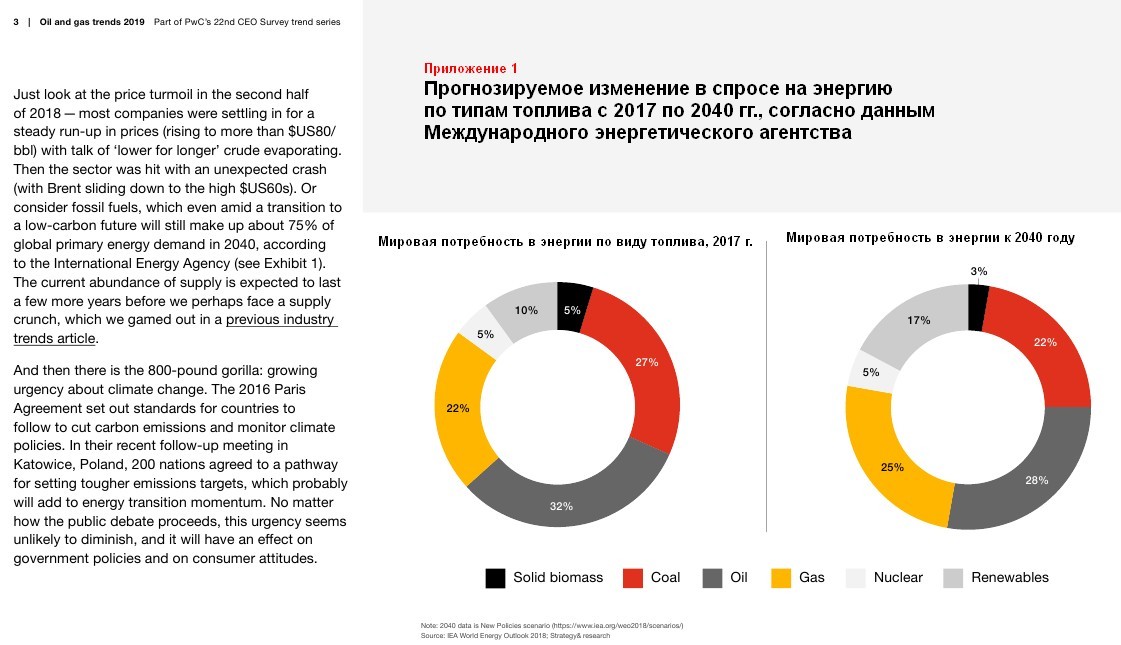

Достаточно взглянуть на нестабильность цен во второй половине 2018 года - большинство компаний устраивал факт неуклонного роста цен на нефть (более чем 80$ за баррель), когда говорилось о 'lower for longer' испарения нефти (?). Затем сектор столкнулся с неожиданным крахом (падение марки Brent до максимума в 60$). Или рассмотрим ископаемое топливо, которое, даже в условиях перехода к низкоуглеродному будущему, все равно будет составлять около 75% мирового спроса на первичную энергию в 2040 году, согласно данным Международного энергетического агентства (см. Приложение 1). Ожидается, что текущее изобилие предложения продлится еще несколько лет, прежде чем мы, возможно, столкнемся с его сокращением, о котором мы говорили в предыдущей статье о тенденциях в отрасли.

Кроме того, масла в огонь подливает "800-фунтовая горилла": растущая настойчивость в отношении изменения климата. Парижское соглашение 2016 года устанавливает стандарты для стран, которым необходимо следовать для сокращения выбросов углерода и мониторинга климатической политики. На своей недавней встрече в Катовице, Польша, 200 стран договорились о пути установления более жестких целевых показателей выбросов, что, вероятно, ускорит переходный период (от нефти к более экологичному топливу). Независимо от того, как проходят общественные дебаты, эта срочность, похоже, вряд ли уменьшится, и это окажет влияние на политику правительства и на отношение потребителей.

Solid biomass - твердая биомасса, Coal - уголь, Oil - нефть, Gas - газ, Nuclear - ядерное топливо, Renewables - возобновляемые источники энергии.

Три выбора для нефтегазовых компаний

- Мчаться на полной скорости по пути ископаемого топлива

- Диверсифицировать свое портфель активов

- Сделать ставку на возобновляемые источники энергии

Три выбора

Сочетание этих проблем предвещает переход отрасли от быстро развивающейся модели циклического роста к поиску дополнительной выгоды от текущих и новых операций. Это изменение повлияет на ожидания инвесторов по доходности. В результате нефтегазовые компании станут более распространенным явлением. В свою очередь, более ограниченный капитал только усилит срочность, с которой нефтегазовые компании должны реагировать на сложные, внутренние и даже экзистенциальные нарушения равновесия на рынке, с которыми они сталкиваются. В срочном порядке они должны принимать стратегические решения относительно своей роли и самобытности в меняющемся энергетическом ландшафте. Доступен выбор из трех опций:

1. Мчаться на полной скорости по пути ископаемого топлива

Этот подход иллюстрируется многими компаниями среднего размера, такими как Occidental, чья продуктовая стратегия по-прежнему сфокусирована на расширении нефтяных активов, особенно с увеличением инвестиций в Пермский бассейн США. В то же самое время, венчурное подразделение Occidental исследует ненефтяную сферу с небольшими инвестициями, например, в технологию улавливания углерода. В мире сланцевиков рассмотрим EOG Resources, компанию из Хьюстона, которая удвоила свои усилия в этом направлении, приобретая собственный песок, воду и химикаты для фрекинга, вместо того, чтобы делиться риском по проекту с компаниями, обслуживающими нефтяные месторождения. Это помогло покрыть расходы, и даже в условиях относительно низких цен EOG сообщил о 92%-ном увеличении продаж сланца в третьем квартале 2018 года.

Значительные инвестиции некоторых нефтегазовых компаний в повышение энергоэффективности, топливные продукты с низким уровнем выбросов и улавливание углерода подчеркивают, насколько озабочены некоторые компании инновациями в этих областях, особенно в мире с ограниченным выбросом углерода. Например, компания Saudi Aramco открыла центр исследований и разработок в Детройте, уделяя особое внимание выхлопным трубам и технологиям улавливания выбросов. Другие, такие как Equinor, Total и Royal Dutch Shell, также планируют построить оборудование для хранения углерода и оборудование для ограничения выбросов углекислого газа.

2. Диверсифицировать портфель активов

На данном этапе диверсификация в основном включает в себя некоторые значительные приобретения крупными нефтяными компаниями фирм, наиболее известных своими проектами в области природного газа - например, Shell купила BG Group за ~53 млрд $. Однако в будущем эта стратегия будет включать в себя более оригинальные стратегические шаги, такие как приобретение или расширение возможностей и предложений в области возобновляемых источников энергии, что подтверждается партнерством Total с EREN Renewable Energy. Или компания может сосредоточиться на традиционных вторичных рынках, таких как нефтехимия, где рост спроса будет в основном происходить из стран Ближнего Востока и Китая. Это может быть особенно прибыльным путем развития, особенно с учетом того, что, по оценкам Международного энергетического агентства, более трети прироста спроса на нефть к 2030 году и почти половина к 2050 году будет приходиться на нефтехимию.

3. Сделать ставку на возобновляемые источники энергии

Плацдармом этой стратегии является датский гигант Dong Energy, изменивший свое название (сокращение от Danish Oil и Natural Gas) на Orsted, поскольку он завершает модернизацию, которая отодвигает на второй план добычу нефти, газа и угля в пользу возобновляемых источников энергии. По данным компании, выбросы углерода в продуктах Orsted сократились примерно на 50% с 2006 года, а к 2023 году этот показатель увеличится до 96%. Аналогичным образом, газовый гигант GDF Suez недавно переименовал себя в Engie, компанию типа «устойчивая энергия для всех».

Большой или маленький? Размер имеет значение

Выбирая один из этих путей развития, нефтегазовые компании находятся не в равных условиях. У крупных компаний есть явное преимущество, потому что у них много денег - и огромные перспективы для движени�� денежных средств - и они должны быть в состоянии быстро развернуться в нужном направлении, когда условия в отрасли поменяются. Например, они могут в любой момент приобрести сланцевого игрока, коммунальное предприятие, поставщика экологически чистой энергии даже для зарядки электромобилей, без необходимости самостоятельно строить эти производственные линии. В качестве альтернативы они могли бы инвестировать в нетрадиционный рынок, оказывающий лишь ограниченное влияние на их прибыль. Это подход, принятый норвежской компанией Equinor (бывшая Statoil), которая недавно запустила первую в мире плавучую морскую ветряную электростанцию. Equinor заявила, что планирует до 2030 года выделить до 20% своих капитальных затрат (примерно 12 млрд $) на возобновляемые источники энергии. Это значительные инвестиции, но ежегодно они составляют немногим более 5% от операционного дохода компании.

Наличие финансовой гибкости также позволяет крупным игрокам быть более агрессивными в извлечении прибыли из своих углеводородных портфелей даже до того, как иметь твердый план по замене своих предложений на ископаемое топливо. Национальная нефтяная компания Абу-Даби (ADNOC) удивила некоторых наблюдателей своим недавним решением установить амбициозные целевые показатели производственных мощностей (с нынешних 3 млн баррелей в сутки до 4 млн к 2020 году и 5 млн к 2030 году). Но этот шаг можно интерпретировать несколькими способами. С одной стороны, это ответ на рыночный спрос. Тем не менее, это также показывает, что озабоченность по поводу воздействия перехода энергии заставляет некоторые ННК (национальные нефтяные компании) монетизировать свои запасы быстрее, чем в прошлом.

Небольшие, независимые нефтегазовые компании имеют меньше пространства для ошибки/маневра в определении лучшего пути для долгосрочного успеха. В ближайший период, вероятно, для этих компаний лучше всего сосредоточиться на своих традиционных сильных сторонах, при этом делая упор на более осмотрительном и дисциплинированном управлении своей кривой затрат, чтобы высвободить денежные средства для диверсификации. Эта идея лежит в основе решения американской независимой Anadarko сократить свое международное присутствие (выход из Кот-де-Ивуар, Либерии и Сьерра Леоне, хотя и сохраняя позиции в шельфовых Гане и Мозамбике СПГ) и сосредоточиться на береговых нетрадиционных проектах в США.

Небольшие компании, склонные к риску, должны также подумать о стратегических альянсах, чтобы разделить затраты (и прибыль) с более крупной нефтяной компанией и сэкономить деньги для более нетрадиционных инвестиций. Типичным из этих соглашений является соглашение между базирующейся в Далласе компанией «Космос» и «Шелл», в соответствии с которой они сначала будут сотрудничать в проектах разведки и бурения на шельфе в Намибии, а затем в Сан-Томе и Принсипи.

В отличие от основных направлений у независимых компаний нет ни финансовых масштабов, ни бизнес-модели для альтернативных инвестиций. Представьте себе, если бы независимая геологоразведочная компания с признанным опытом успешной добычи объявила о том, что вкладывает большие деньги в ветряные электростанции в рамках своей стратегии диверсификации. Результаты, вероятно, будут иметь катастрофические последствия для ее управленческой команды и оценки рынком. По крайней мере, в настоящее время, небольшие нефтегазовые компании должны сосредоточиться на том, что они действительно делают хорошо и оптимизировать эти возможности еще больше.

Какими должны быть ваши приоритеты?

Какой бы путь вы ни выбрали и независимо от размера вашей компании, ваша роль руководителя нефтегазовой отрасли в этот период трансформации требует пристального внимания к четырем основным стратегическим и тактическим аспектам вашего бизнеса.

1. Создайте стратегическую идентичность, основанную на ваших собственных возможностях и видении того, как эти возможности могут наилучшим образом использоваться в энергетическом секторе в ближайшие десятилетия.

В некотором смысле это очевидный шаг, но не такой уж и легкий. Для многих руководителей пережить прошлое гораздо проще, чем представить будущее вашей компании. Один из способов справиться с созданием плана того, что еще впереди, - это рассматривать свое наследие как актив, но одноразовый. То есть, сохраните полезные части традиционных направлений деятельности вашей компании, лишите остальных преимуществ и используйте доход для финансирования будущего.

2. Перестроить портфели активов, чтобы сосредоточиться на сильных сторонах и новых точках роста.

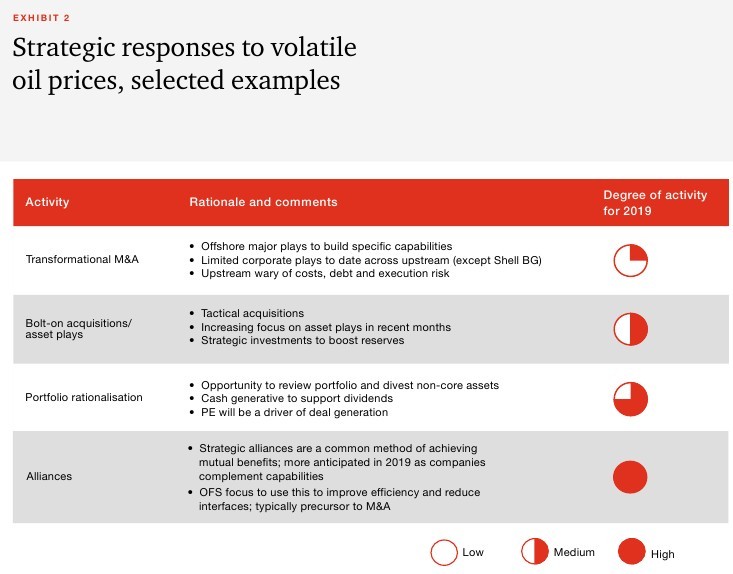

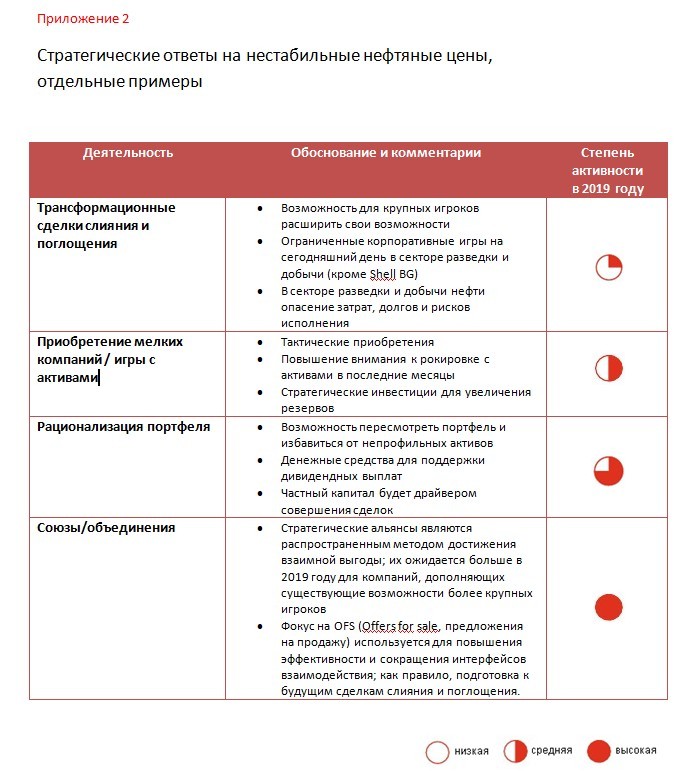

При рассмотрении вопроса о том, как привести в порядок свои портфели в этой нестабильной среде, необходимо рассмотреть несколько общих подходов (см. Приложение 2). Большинство компаний оказываются где-то посередине между играми с новыми активами и рационализацией портфеля. Например, «Шелл» продает зрелые нефтяные активы, чтобы сосредоточиться на своей сильной газовой позиции. А более мелкие компании, в том числе независимые американские компании, такие как Marathon, Apache и Devon, сокращают свои международные позиции, чтобы сделать ставку на проекты внутри своей страны.

Та же таблица на русском:

В 2019 году продолжающаяся волатильность цен на нефть, вероятно, сделает оценки нефтегазовых компаний более сложными, особенно, когда минимальная цена ресурса настолько неясна. В этом контексте трудно предвидеть волну слияний и поглощений, особенно крупных трансформационных сделок, таких как приобретение BG компанией Shell в 2015 году. Такие сделки являются дорогостоящими, рискованными для исполнения и трудными для демонстрации создания стоимости помимо синергии затрат. Скорее всего, это будет несколько небольших тактических приобретений, которые усиливают существующие возможности или создают новые, например, в области низкоуглеродной энергетики. Вместо слияний и поглощений партнерские отношения и альянсы могут стать привлекательным вариантом для приобретения новых навыков и технологий или выхода на новые рынки без существенных затрат.

3. Инвестируйте в гибкость с помощью цифровых инноваций.

С предполагаемой экономией капиталовложений и эксплуатационных расходов до 1 трлн $ в течение следующих семи лет - особенно благодаря использованию новых технологий для повышения эффективности управления проектами, операциями и цепочкой поставок - нефтегазовые компании, применяющие цифровые инновации в конкурентной борьбе, будут иметь явное преимущество. Цифровые стратегии включают использование дронов, робототехники, искусственного интеллекта (ИИ) и виртуальной реальности для повышения эффективности проектов бурения и разведки, ускорения восстановления ресурсов и снижения трудозатрат. Хотя шаблон оцифровки каждой компании будет варьироваться в зависимости от ее рынка и рыночной позиции, компании должны понимать ценность принятия смелых технологических решений, отчасти потому, что это может привести к дополнительным инновациям. Как сказал один из руководителей O&G Strategy&, подразделения стратегического консалтинга PwC: «Это создает некое давление, которое мотивирует к действиям, без такого давления дела развиваются слишком медленно».

Хорошей новостью является то, что нефтегазовая отрасль в последнее время добилась больших успехов в установлении приоритетов оцифровки, хотя пока не ясно, достаточно ли часто используется оцифровка в качестве центра стратегии роста в будущем. В 22-м ежегодном глобальном опросе руководителей PwC почти 80% руководителей нефтегазовой отрасли заявили, что они «согласны или полностью согласны» в том, что AI в ближайшие пять лет существенно изменит методы работы их компаний. И более 50% планируют внедрить или уже внедрили некоторые аспекты ИИ в свои операции.

4. Развивайте и нанимайте подходящих талантов.

Как показал опрос генеральных директоров, отсутствие ключевых навыков было второй по величине потенциальной угрозой для бизнеса, о которой беспокоятся руководители нефтегазовой отрасли, уступая только волатильности цен на сырье. В наших беседах с менеджерами эта жалоба на дефицит талантов имеет тенденцию отражать их разочарование в связи с тем, что они не могут найти достаточно квалифицированных людей с нужными навыками - от Data Scientist до инженеров программного обеспечения - которые могли бы помочь реализовать креативную стратегию оцифровки. Действительно, в ходе опроса отсутствие аналитических талантов было названо основной причиной того, что полученные ими данные о бизнес-рисках, финансовых прогнозах и предпочтениях клиентов не соответствуют их целям.

Чтобы внедрить особый подход к набору и развитию талантов, нефтегазовые компании должны создать конкурентное преимущество за счет более привлекательного опыта работы с людьми; обеспечить гибкое рабочее место, способствующее творчеству и инновациям; широко использовать аналитику рабочей силы и системы управления талантами для обеспечения структуры вознаграждения, которая награждает изобретательность и дает денежную надбавку к доходам от цифровых достижений.

Очевидно, что нефтегазовые компании сталкиваются с переломным моментом, который требует сильных решений относительно их стратегий выживания и процветания в смутные времена. Чем быстрее и активнее они определяют курс на будущее, тем лучше. Самое главное, что эти компании должны определить свою роль в новых условиях: диверсифицироваться или удвоить усилия по использованию ископаемого топлива или возобновляемых источников энергии. Предвидение может быть самой важной возможностью, которая им нужна.

Стратегия стала реальной

В свете растущего воздействия перехода энергии будет ли неизбежен тот факт, что крупные нефтяные компании будут владеть коммунальными предприятиями или другими нетрадиционными предприятиями, такими как станции зарядки электромобилей, и если да, то какие у них шансы достичь успеха на этом поприще?

Неизбежно? Возможно, нет. Стоит учитывать? Конечно. По мере того, как энергетический переход набирает обороты, более крупным интегрированным нефтегазовым компаниям необходимо будет рассмотреть форму своих портфелей и включить в них больше серых и зеленых молекул, чтобы обеспечить долгосрочную устойчивость.

Это не значит, что углеводородам не место в энергетической структуре будущего. Долгосрочные прогнозы по-прежнему предполагают, что около 75% мирового спроса на энергию будут удовлетворены за счет углеводородов в будущем. Таким образом, мировая экономика все еще будет нуждаться в нефти и, в большей степени, в газе. Более того, важность газа будет возрастать, учитывая его роль в качестве переходного топлива для экономики с низким уровнем выбросов углерода.

Однако по мере того, как мир ищет все больше низкоуглеродистых источников энергии и по мере роста электрификации энергии, появляется убедительная логика включения нетрадиционных предприятий в бизнес-портфель. С дополнительным преимуществом от обладания платформой - включая интерфейс клиента - сочетание текущей розничной станции, зарядки электромобилей и генерации энергии ветра в море может создать мощные новые бизнес-модели, которые также могут включать альянсы с игроками за пределами традиционного рынка (такими как Amazon или Google).

Для крупных нефтегазовых компаний целесообразно рассмотреть, например, приобретение компаний энергетического сектора или инвестировать в низкоуглеродистые проекты от энергии ветра до зарядки электромобилей (EV).

Есть признаки того, что все больше крупных компаний хеджируют свои ставки. Вот некоторые из недавних новостей на эту тему:

- BP приобрела специалиста по зарядке электромобилей Chargemaster и планирует установить быстрые зарядные устройства в своей сети розничной торговли бензином.

- Shell покупает компанию по зарядке электромобилей NewMotion и завершает покупку британского ритейлера электроэнергии First Utility

- Total расширяет свое присутствие на французском рынке электроэнергии с завершением поглощения альтернативного поставщика электроэнергии Direct Energie; она также объявила о приобретении G2mobility, которая предоставляет решения для зарядки электромобилей.

- В конце 2018 года Chevron объявила, что инвестировала в компанию-специалиста по зарядке электромобилей ChargePoint.

В хорошем ли положении находятся крупные нефтегазовые компании, чтобы добиться успеха в этой области? У них есть несколько сильных сторон: сильные бренды, которые будут иметь решающее значение для завоевания доверия потребителей, глобальный след и финансовые масштабы для реализации проектов с наименьшими затратами, а также зарекомендовавший себя опыт в торговле энергией.

Тем не менее, успешное ведение бизнеса в сфере розничной торговли электроэнергией сильно отличается от работ по управлению разведкой и добычей нефти. Розничные запасы мощности намного меньше. Необходимость иметь отношения с клиентами и управлять ими является критической и сложной, поскольку все чаще АЗС предлагают широкий ассортимент продукции - топливо, продукты питания и даже бытовые моющие средства - для получения прибыли.

Некоторые из нас, возможно, помнят начало 1990-х годов, когда некоторые коммунальные компании со всего мира диверсифицировали свою деятельность в сфере телефонии и финансовых услуг, а затем перешли на более высокий уровень потребления энергии для приобретения запасов газа. Стремясь расширить потоки доходов, они допустили ошибку, выходя за пределы своей основной компетенции. Крупные интегрированные нефтегазовые компании должны будут диверсифицировать свою деятельность в низкоуглеродистых проектах, чтобы выжить в долгосрочной перспективе. Но эти инвестиции должны дополнять существующие возможности или соответствовать смежным бизнес-подразделениям, если они хотят добиться успеха.

Источник: https://www.pwc.com/gx/en/ceo-agenda/ceosurvey/2019/themes/oil-gas-trends.html (pdf отчет внизу)