Дорога в Китай: возможность для российского газа

Дополнительные объемы российского газа могут попасть в Китай в ближайшие 15-30 лет. Почему? Трубопроводный газ из России в Китай является конкурентоспособным по стоимости по сравнению с будущими отгрузками СПГ.

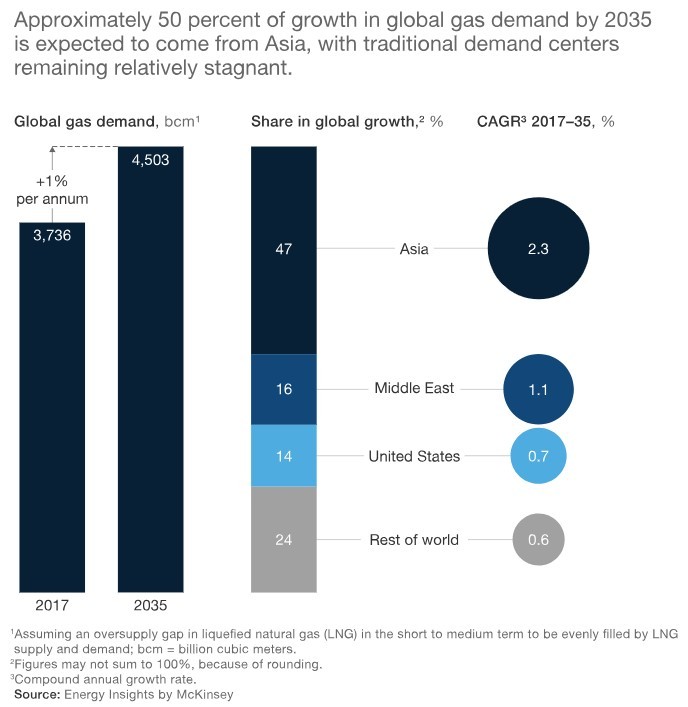

Мировой спрос на газ будет продолжать расти в течение следующих 20 лет. В 2035 году в мире будет потребляться на 20% больше газа, чем в 2017 году, а совокупный годовой темп роста (CAGR) составит 1%. Это будет поддерживаться ростом спроса на электроэнергию (1,4% CAGR), нефтехимических продуктов (2,7% CAGR) и транспорта (9,7% CAGR). Большая часть прироста - 280 из 770 млрд кубометров - будет приходиться на Китай (Приложение 1).

Приложение 1

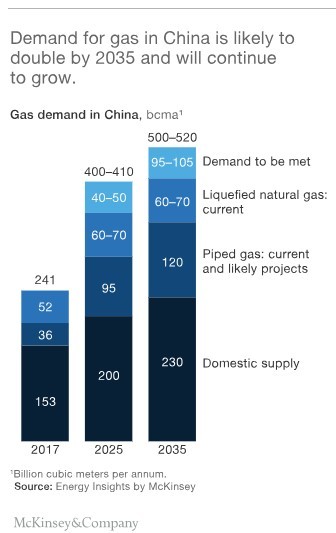

Спрос в Китае к 2035 году увеличится более чем вдвое, и он будет продолжать расти, в основном благодаря сильной политике в области качества воздуха (Приложение 2). Откуда поступит газ для Китая?

- В 2017 году 64% китайского спроса было покрыто за счет внутреннего предложения. Местное предложение может вырасти со 153 млрд кубометров в 2017 году до 230 в 2035 году, что приведет к снижению доли внутреннего предложения до 45%.

- Еще 15% поступает в виде трубопроводного газа, в основном из Туркменистана по трубопроводу Центральная Азия-Китай (35 млрд кубометров в год) и Мьянма (3 млрд кубометров в год). Эта доля будет увеличиваться по мере того, как российский газопровод «Сила Сибири» будет введен в эксплуатацию в 2019 году и к 2025 году достигнет своей полной мощности в 38 млрд куб. Мы также ожидаем роста использования трубопровода Центральная Азия-Китай (текущая мощность 55 млрд кубометров) и строительства четвертого трубопровода, линия D, из Туркменистана, мощностью 30 млрд кубометров.

- Проекты по сжиженному природному газу (СПГ) обеспечили 52 млрд. кубометров в 2017 году и сбалансировали рынок.

- В будущем все балансирующие объемы могут поступать в виде СПГ или по новым трубопроводам. Спрос, который еще предстоит удовлетворить, прогнозируется на уровне около 50 млрд кубометров в 2025 г. и около 100 млрд кубов в 2035 г. (без учета спроса, уже покрытого текущим предложением СПГ).

Приложение 2

Существует многообещающий вариант доставки дополнительного российского газа на китайский рынок за счет расширения газопровода «Сила Сибири» и конкуренции с СПГ с целью завоевания доли рынка:

- У России огромные запасы газа в Западной и Восточной Сибири.

- По сравнению с морской перевозкой СПГ груза российский природный газ, поставляемый в Китай, имеет конкурентоспособную стоимость, включая все дополнительные капитальные затраты.

- Альтернативные варианты монетизации российского газа (например, газ для химических веществ и удобрений) имеют меньшие масштабы и не позволяют экстенсивно развивать богатую ресурсную базу.

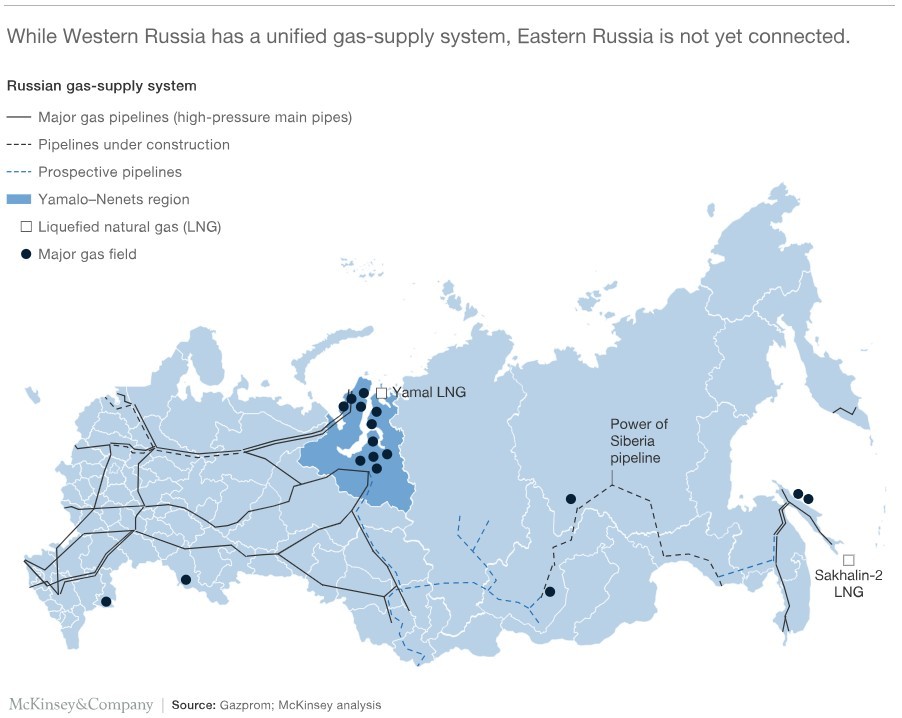

В 2017 году Россия добыла 691 млрд кубов газа; 66% этого было потреблено внутри страны, а остальное было экспортировано, в основном, в Европу по трубопроводу. Россия имеет 70 трлн кубометров извлекаемых запасов газа и соотношение запасов к добыче около 100 лет (Приложение 3). Основной регион добычи природного газа - Ямало-Ненецкий автономный округ (ЯНАО) в Западной Сибири, на его долю приходится 80% добычи и 55% запасов. Еще одна перспективная область со значительными запасами газа - Восточная Сибирь (Красноярск, Иркутск, Якутия).

Приложение 3

Стоимость добычи уже открытых и разрабатываемых месторождений газа в России составляет от 0,5 до 1,0 $ на миллион британских тепловых единиц (mmbtu) на устье скважины, включая капитальные затраты и налог на добычу полезных ископаемых. Новые поставки из Восточной Сибири стоят дороже (Приложение 4).

Приложение 4

В настоящее время нет трубопровода, по которому природный газ поступает из ЯНАО в Восточную Сибирь и далее в Китай, но трубопровод «Сила Сибири» соединит Китай с Восточной Сибирью к 2019 году (Приложение 5). Дополнительное расстояние около 1500 км (половина длины нынешнего трубопровода «Сила Сибири») должно быть покрыто новым трубопроводом, соединяющим Западную и Восточную Сибирь (соответственно, Томскую и Иркутскую области).

Приложение 5

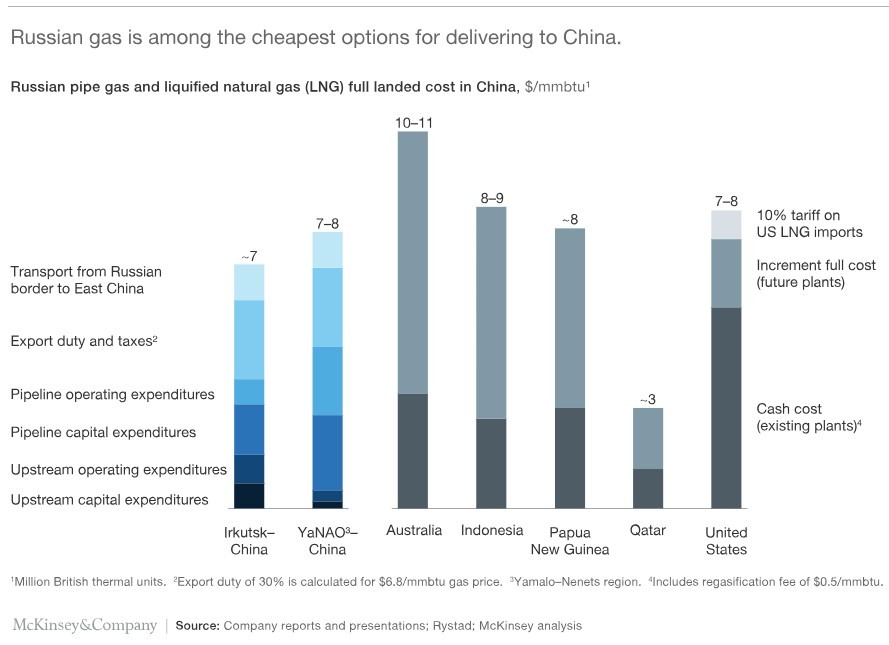

Общая стоимость природного газа, поставляемого в Китай по потенциальному новому трубопроводу из России, составляет около 6$ за млн. кубометров в год (mmbtu) для восточно-сибирского газа и от 6 до 7$ за млн. кубометров в год для западно-сибирского газа, включая стоимость транспортировки из ЯНАО в Томск, новый Томск - Иркутский трубопровод, капитальные затраты, все налоги. Это на 1–2$ за млн. баррелей в месяц ниже, чем будущие полные затраты ключевых игроков на рынке СПГ (исключая Катар). Когда мы добавляем около 1$ за млн. кубометров в качестве транспортного тарифа от российской границы до центра спроса в Восточном Китае, российский газ остается одним из самых дешевых вариантов (Приложение 6).

Приложение 6

Основным альтернативным вариантом монетизации российского газа от ЯНАО является СПГ: даже без учета налоговых льгот полная стоимость СПГ с полуострова Ямал в Китае составляет от $6 до $7 за млн. кубометров (mmbtu) в зависимости от маршрута доставки (Северный морской путь дешевле). В то же время СПГ не является жизнеспособным вариантом для не имеющей выхода к морю ресурсной базы Восточной Сибири. Альтернативы - производство аммиака и мочевины, метанола и производных, а также газообразных жидкостей. Проверенные технологии для этих вариантов требуют значительных капитальных затрат (от 1,0 до 1,5 млрд. $ на 1 млрд. кубометров в год) и поддерживают максимальную пропускную способность от 1,5 до 3,0 млрд. кубометров в год, что несопоставимо с типичной пропускной способностью трубопровода от 10 до 30 млрд. кубов.

Возможность доставки дополнительных объемов газа из России в Китай по расширенному трубопроводу «Сила Сибири» должна быть рассмотрена российскими и китайскими нефтегазовыми компаниями, а также глобальными игроками на рынке СПГ в их стратегических перспективах.