Positive Technologies. Обзор отчетности за 1 полугодие 2024 года.

Positive Technologies (ПАО «Группа Позитив») – российская компания, разрабатывающая решения в сфере информационной безопасности. Является одним из лидеров отечественного рынка кибербезопасности и единственным публичным представителем данной отрасли.

Сектор: Информационные Технологии

Сайт: https://group.ptsecurity.com/ru

Результаты Positive Technologies за первое полугодие 2024 год выдались достаточно слабыми. Компания наблюдает рост издержек высокими темпами, что связано с продолжающимся развитием бизнеса, разработкой новых продуктов и пр. Однако убыток в отчетном периоде связан исключительно с сезонностью бизнеса, поскольку большую часть доходов Группа Позитив получает в 4 квартале, и он не является признаком проблем в бизнесе.

Тем не менее несмотря на коррекцию на российском рынке акций котировки компании вообще не продемонстрировали падения, что на фоне наблюдаемого дисконта в акциях различных эмитентов (в том числе из IT-сектора) не позволяет с уверенностью говорить, что текущие уровни – оптимальны для покупки. Плюс, всю картину портят планы менеджмента по проведению регулярных доп. эмиссий, что будет приводить к размытию доли акционеров компании.

Инвестиционный тезис: Покупать

АНАЛИЗ ФИНАНАСОВЫХ РЕЗУЛЬТАТОВ КОМПАНИИ за 1 полугодие 2024 года:

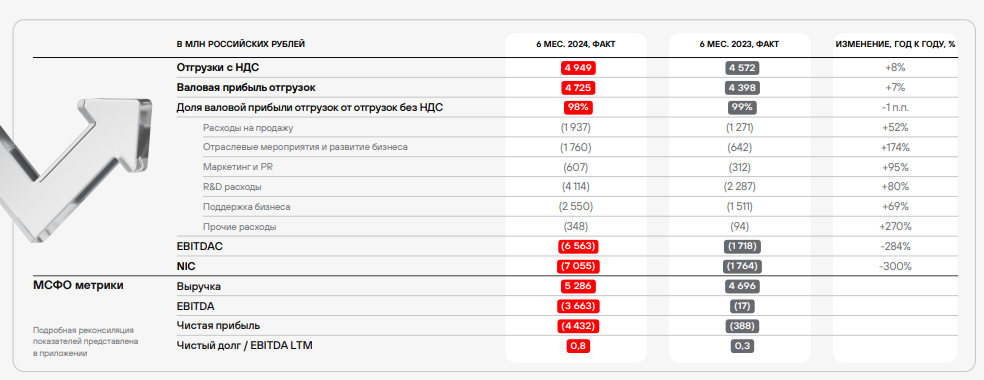

- Выручка – 5,3 млрд руб. (+12,6% г/г)

- Скорр. EBITDA – (3,6) млрд руб. (против убытка в (0,02) млрд руб. г/г)

- Чистая прибыль – (4,4) млрд руб. (против убытка в (0,4) млрд руб. г/г)

По итогам 1 полугодия 2024 года выручка Группы Позитив выросла на 12,6% относительно первого полугодия 2023 года. Объем отгрузок увеличился на 8,2% г/г.

Убыток за период составил 4,4 млрд рублей, увеличившись в 11 раз год-к-году. Всему виной – рост расходов. Так, себестоимость увеличилась на 66%, расходы на исследования и разработки – на 80%. Также существенный рост наблюдается в отношении затрат на продажу, расходов на отраслевые мероприятия и развитие бизнеса, на продвижение и маркетинг, а также общехозяйственных и административных расходов.

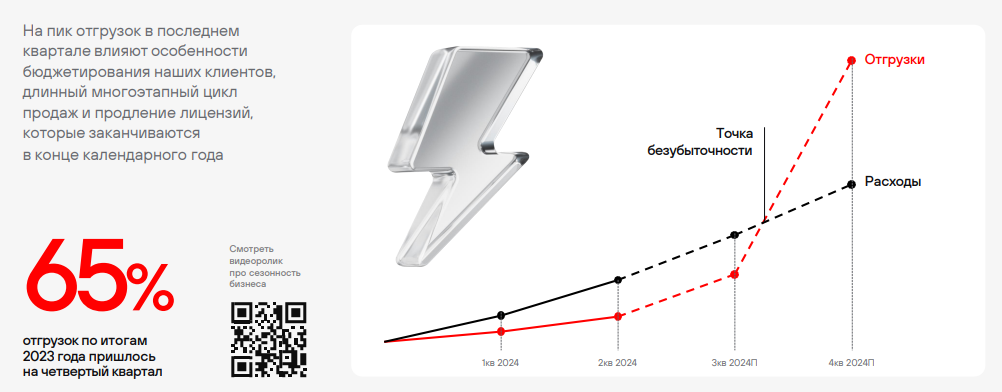

Ошибочно судить о перспективах компании в 2024 году, опираясь на данные за первое полугодие. Все из-за высокой сезонности бизнеса IT-компаний, которые получают большую часть доходов во втором полугодии. Так, руководство Positive указывает, что в 2023 году 65% всех отгрузок (то есть фактических продаж) пришлось на 4 квартал.

Для инвесторов важен тот факт, что компания сохранила свой прогноз по отгрузкам на текущий год на уровне 40-50 млрд рублей (+57-96% г/г). Также менеджмент отметил, что ожидает сохранения маржинальности в 2024 году на высоком уровне прошлого года.

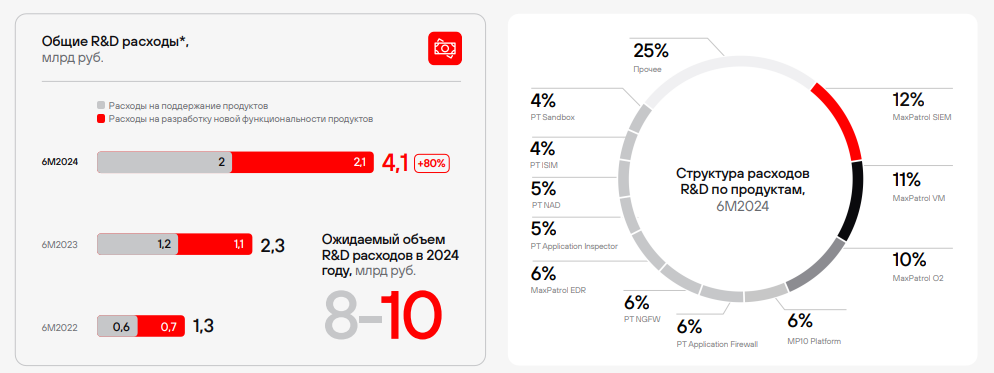

Также важно отметить, что Positive Technologies продолжает инвестировать в разработку новых решений. Общие R&D расходы за 6 месяцев 2024 года увеличились до 4,1 млрд рублей в 2023 году (+78,2% г/г), а по итогу всего года могут достигнуть 8-10 млрд рублей.

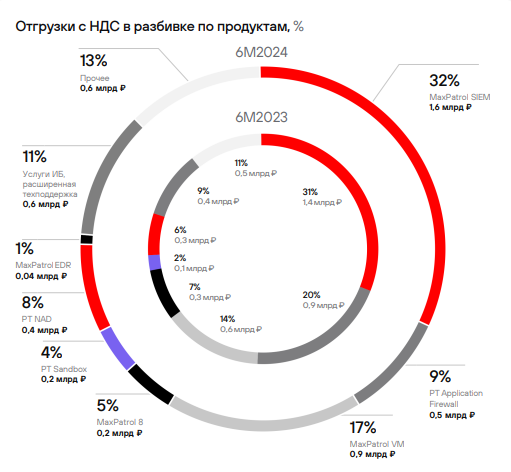

- Лицензии – 4,2 млрд руб. (+6,9% г/г)

- Услуги в области информационной безопасности – 0,87 млрд руб. (+55,6% г/г)

- Программно-аппаратные комплексы – 0,03 млрд руб. (-64,2% г/г)

- Прочее – 0,17 млрд руб. (+62,5% г/г)

Positive продолжает получать основной доход от продажи лицензий на свои ИТ-продукты. Ключевым целевым сегментом для компании по-прежнему являются крупные корпоративные клиенты с отгрузками на сумму более 100 млн рублей.

Что касается продуктовой линейки компании, то наиболее востребованным продуктом остается MaxPatrol SIEM. При этом продуктовая линейка продолжает развиваться и расширяться. В конце 2024 года ожидается начало массовых отгрузок новых продуктов – PT NGFW и MaxPatrol Carbon, коммерческие версии которых были представлены на киберфестивале Positive Hack Days 2.

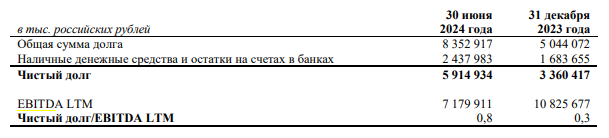

Общий долг – 8,97 млрд руб. (+65,6% с начала года)

Общий долг Группы Позитив вырос с начала года – на 66%. Отношение чистого долга к EBITDA по состоянию на июнь 2023 года составило 0,8х. Уровень долговой нагрузки находится на комфортном для компании низком уровне. Принимая во внимание сезонность бизнеса компании, обычно этот коэффициент увеличивается в течение года (из-за падения EBITDA), возвращаясь к минимальным значениям в 4-м квартале.

В начале июля 2024 года рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг компании на уровне ruAA. Прогноз – стабильный.

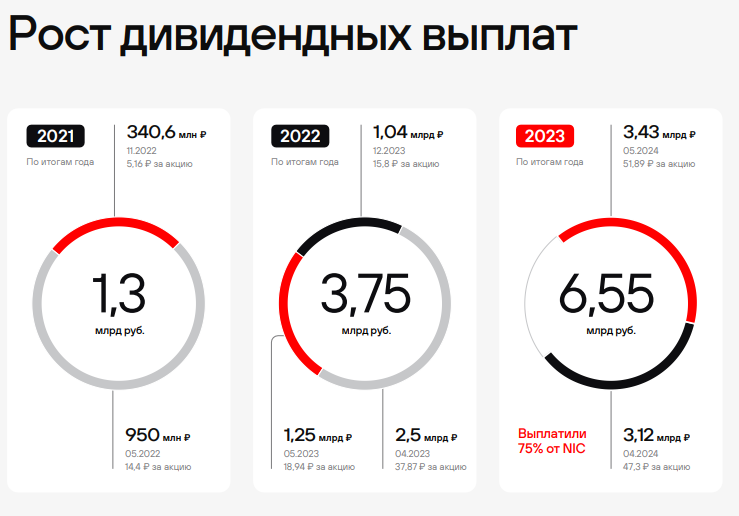

Совет директоров Positive Technologies рекомендовал выплатить дивиденды по итогам 2023 года. Выплаты были осуществлены в два этапа: 47,33 рубля в апреле и 51,86 рубля в мае. Вторая выплата включает в себя не только годовые результаты прошлого года, но и итоги первого квартала текущего. Суммарная дивидендная доходность составила 3,3%.

По мультипликаторам Positive Technologies теперь стоит значительно ближайших конкурентов в текущий момент (компания пока что первая, кто отчитался за полугодие из IT-сектора). Текущая оценка кажется завышенной, однако виной всему – эффект сезонности и падение прибыли.

Если смотреть на форвардный показатель P/E (исходя из прогнозов менеджмента), то оценка в 12,7х не кажется завышенной для компании, которая по-прежнему растет на 50+% в год.

Акции «Группы Позитив» продемонстрировали рост более чем на 34% с начала года и несмотря на падение Индекса Мосбиржи более чем на 20% с майских пиков практически не скорректировались. К слову, в начале июля котировки штурмовали новый исторический максимум в 3200 рублей за акцию.

С одной стороны, рост котировок следует за ростом бизнеса (а форвардная оценка уже не выглядит такой дорогой), и данная тенденция может продолжиться в ближайшие годы, хоть компания и начинает демонстрировать некоторые признаки замедления на фоне насыщения рынка. С другой стороны, смущают планы руководства проводить регулярные допэмиссии, что будет постоянно размывать долю инвесторов.