Газпром нефть. Обзор отчетности за 1-е полугодие 2024 года

ПАО «Газпром нефть» — вертикально-интегрированная компания в РФ. Основные виды деятельности - разведка и разработка месторождений нефти и газа, нефтепереработка, производство и продажа нефтепродуктов. В структуру компании входят более 70 нефтедобывающих, перерабатывающих и сбытовых предприятий.

- Тикер: SIBN

- Индустрия: Нефтедобыча, газодобыча и нефтепереработка

- Сектор: Добыча полезных ископаемых

- Сайт: https://www.gazprom-neft.ru/

Газпром нефть позитивно и выше ожиданий отчиталась по итогам 1-го полугодия 2024 г. Компания смогла воспользоваться благоприятной конъюнктурой на рынке нефти (где цены на российскую марку Urals выросли г/г), а также как экспортер выиграла от ослабления рубля. При этом рентабельность бизнеса оказалась под давлением из-за повышенных налогов и стоимости приобретения нефти и газа, но осталась на высоком уровне. Финансовое положение компании устойчивое, а долговая нагрузка низкая. Компания выплатила финальные дивиденды за 2023 г., а следующая выплата может быть уже раньше обычного и с высокой доходностью с учетом хорошего прошедшего полугодия и потребности мажоритарного акционера Газпрома в денежных средствах. Оценка Газпром нефти в целом справедливая и потенциала для переоценки не прослеживается.

Ближайшим драйвером для котировок акций компании может стать объявление о следующих дивидендах, более позитивный настрой инвесторов на фондовом рынке РФ после прохождения пика ужесточения денежно-кредитной политики. Более отдаленно - рост добычи, в первую очередь, газа на новых месторождениях, а также благоприятная конъюнктура на рынке нефти в свете начала цикла снижения процентных ставок мировых ЦБ.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОМПАНИИ ЗА 1-е полугодие 2024 г.

Операционные и финансовые показатели, рентабельность

- Выручка: 2 019,0 млрд руб. (+30,1% г/г, выше ожиданий);

- Скорр. EBITDA: 704,8 млрд руб. (+11,9% г/г, выше ожиданий);

- Чистая прибыль: 340,8 млрд руб. (+11,4% г/г, выше ожиданий);

- Чистая прибыль на 1 акцию: 69,62 руб. (+7,9% г/г);

- Свободный денежный поток: 161,2 млрд руб. (+76,8% г/г).

Компания не раскрывает операционные показатели - добычу и производство нефти, газа и нефтепродуктов. Исторически добыча нефти в последние годы у компании практически не изменялась. Учитывая еще и действующие ограничения ОПЕК+, добыча нефти, вероятно, определенно не выросла за 1-е полугодие 2024 г/г.

В части газа и газового конденсата, не попадающие под ограничения ОПЕК+? и добыча и производство которых росло исторически, компания ввела в эксплуатацию инфраструктуру для добычи углеводородов на Уренгойском месторождении в ЯНАО, что позволило несколько нарастить добычу газового конденсата. При этом пока в структуре выручки оценочно доля продаж газа и газового конденсата остается невысокой.

Важно также, что Газпром нефть в Томской области открыла новое месторождение с геологическими запасами около 30 млн т углеводородов и приступила к развитию Чонского кластера в Восточной Сибири с геологическими запасами свыше 1,7 млрд т нефти и 500 млрд куб. м газа. Реализация последнего проекта позволит иметь долгосрочные поставки углеводородов на рынки Азиатско-Тихоокеанского региона.

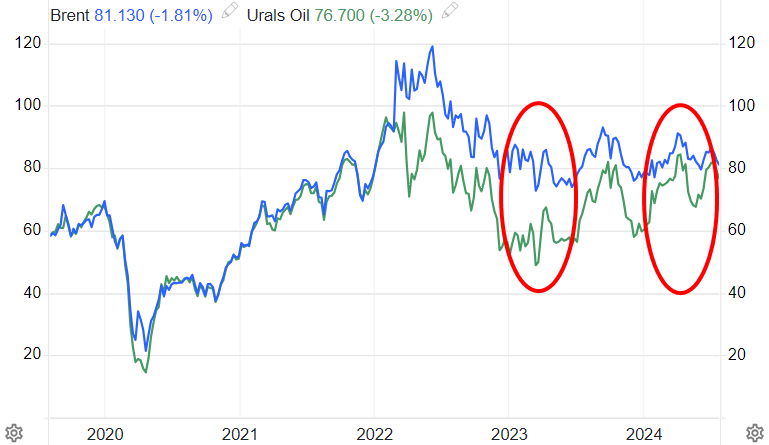

Ключевым драйвером выручки компании в 1-м полугодии 2024 г. стала динамика рублевых цен на нефть и нефтепродукты за счет как сокращения дисконта в нефтяных ценах российском марки Urals к мировой Brent, так и за счет ослабления рубля г/г.

- Рентабельность по скорр. EBITDA – 34,9% (-5,6 п.п. г/г);

- Рентабельность по чистой прибыли - 16,9% (-2,8 п.п. г/г);

- ROE – 21,4% (-0,8 п.п. г/г).

Рентабельность операционного бизнеса снизилась г/г на фоне роста операционных затрат - стоимости приобретения нефти и газа, а также роста налогов, за исключением налога на прибыль (главным образом, НДПИ). При этом показатель остается на высоком уровне.

На рентабельности по чистой прибыли и ROE позитивно сказалась прибыль от курсовых разницы против убытков г/г (скорее разовый фактор), негативно - рост финансовых расходов и затрат по отложенному налогу.

- Общий долг - 920,2 млрд руб. (+2,4% г/г);

- Общий долг (с лизингом) - 1 107,7 млрд руб. (-0,1% г/г);

- Net Debt/EBITDA - 0,45x (0,45x г/г);

- D/E - 0,28x (0,43x г/г);

- Interest Coverage Ratio – 22,2x (36,6x г/г).

Долговая нагрузка Газпром нефти осталась примерно на одном уровне по итогам 1-го полугодия 2024 г., что и год назад. Снижение Interest Coverage Ratio связано с ростом финансовых расходов.

Рост свободного денежного потока в 1-м полугодии на 76,8% г/г до 161,2 млрд руб. связано с увеличением EBITDA.

В целом финансовое положение Газпром нефти устойчивое, а долговая нагрузка находится на низком уровне. Хоть компания и не раскрывает структуру долга, параметры займов (сроки, ставки) в отчетности текущий период высокой ключевой ставки Центробанка компания должна уверенно пройти.

Компания регулярно платит дивиденды 2 раза в год.

В 1-м полугодии 2024 г., а точнее 26 июня 2024 г. акционеры компании утвердили финальные дивиденды в 19,49 руб. на 1 обыкновенную акцию по итогам 2023 г. Дата закрытия реестра была 5 июля 2024 г. Доходность на дату закрытия реестра составила около 2,8%.

С учетом выплаты по итогам 9 мес. 2023 г. в 82,94 руб. совокупные выплаты по итогам 2023 г. составили 102,43 руб., а совокупная доходность выплат - около 11,8% (выше чем по рынку акций в среднем).

Важно отметить, что компания отчиталась по МСФО за 1-е полугодие раньше обычного, что может быть связано с планами по переходу на выплату промежуточных дивидендов не за 9 мес., а за 6 мес согласно дивидендной политике.

Также стоит заметить, что компания сейчас направляет на дивиденды повышенные выплаты (при мин. пороге в 50% скорр. чистой прибыли по МСФО в 2023 г. компания направила более 75%). Газпром нефть - дочерняя компания Газпрома, который сейчас нуждается в денежных средствах, к примеру, для своей инвест. программы.

Учитывая, что компания - дочка Газпрома, результаты 1-го полугодия хорошие, а промежуточные выплаты дивидендов могут быть уже по итогам 1-го полугодия, то в ближайшем времени могут быть анонсированы дивиденды с привлекательной доходностью в годовом выражении относительно прошлых выплат компании.

Мультипликаторы Газпром нефти в целом выросли г/г в основном за счет роста капитализации компании с середины 2023 г. Показатели остаются на уровне отраслевых и своих средне-исторических значений. Поэтому потенциала для положительной переоценки акций Газпром нефти не прослеживается.

АНАЛИЗ ГРАФИКА ЦЕНЫ за полугодие

С начала 2024 г. акции Газпром нефти находились в нисходящем тренде и на конец июля снизились на 18,4% до 684,4 руб. Финансовые результаты по итогам 2023 г., опубликованные в марте, были умеренными, драйвер в виде дивидендных выплат реализовался еще в декабре 2023 г., а общий настрой на рынке акций был несколько негативным с середины весны на фоне жесткой денежно-кредитной политики ЦБ РФ, налоговой реформы и новых санкционных рисков против компаний РФ.