Electronic Arts. Обзор компании

Electronic Arts Inc. (NASD: EA) – американский разработчик и издатель видеоигр со штаб-квартирой в Редвуд-Сити (штат Калифорния, США), вторая после Activision Blizzard компания в обеих Америках и Европе по величине выручки и рыночной капитализации.

Компания была основана в 1982 году бывшим сотрудником Apple Трипом Хокинсом (Trip Hawkins), а одним из членов совета ее директоров некоторое время был даже сам Стив Возняк, сооснователь Apple.

Хокинс относился к созданию видеоигр, как к искусству, а их разработчиков называл не иначе, как «художниками» («software artists»). Отсюда и пошло «Arts» в современном названии компании. Первоначально Electronic Arts занималась исключительно издательством игр, разработанных для нее сторонними студиями. И лишь в конце 1980-х годов компания начала выпускать игры собственной разработки, развивая соответствующие внутренние подразделения и скупая сторонние студии.

На сегодняшний день Electronic Arts владеет студиями, расположенными по всему миру, на которые в общей сложности работает порядка 10 тыс. сотрудников. Компания производит контент для игровых консолей, настольных компьютеров и мобильных устройств, пользователями которого являются более 300 млн. игроков во всем мире.

Electronic Arts прежде всего известна своими спортивными симуляторами NFL (американский футбол), FIFA (нормальный футбол), NBA (баскетбол), NHL (хоккей с шайбой) и UFC (бои без правил), а также франшизами Battlefield, Need for Speed, The Sims, Medal of Honor, Command & Conquer, Dragon Age и Star Wars.

Структура бизнеса компании

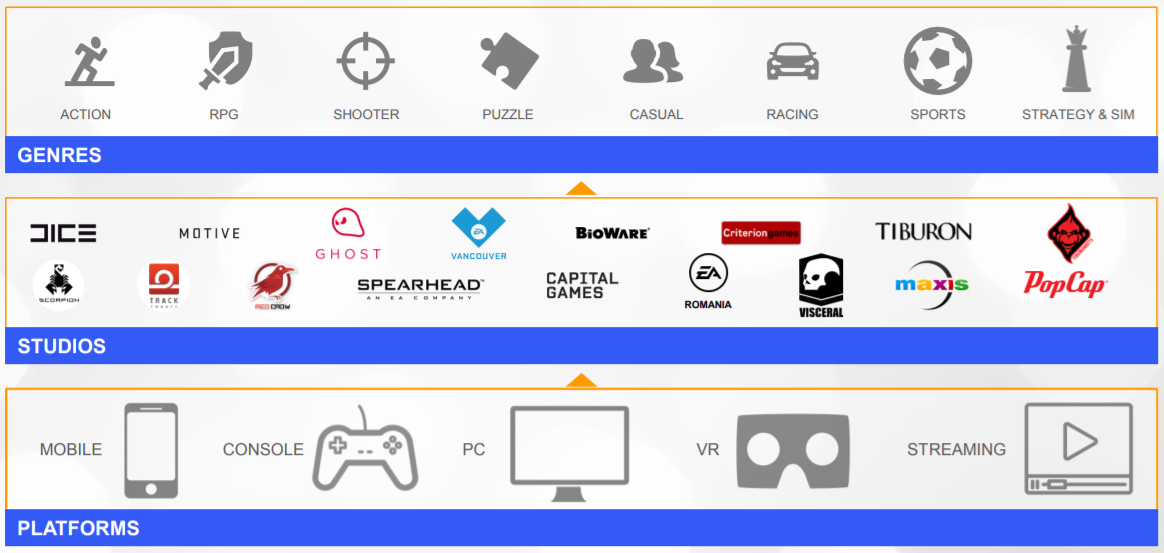

Electronic Arts не делит бизнес на операционные сегменты. При этом структура бизнеса компании организована таким образом, что она владеет десятками студий, которые разрабатывают видеоигры в самых различных жанрах (спорт, шутер от первого лица, боевики, ролевые игры и симуляторы) под всевозможные игровые платформы (консоли, настольные компьютеры (ПК), мобильные устройства).

Основа бизнеса Electronic Arts – портфель интеллектуальной собственности, на основе которой компания создает свои игры и контент. В ее портфолио есть как бренды, которыми она полностью владеет (например, Battlefield, The Sims, Apex Legends, Need for Speed и Plants vs. Zombies), так и те, которыми владеет по лицензии от других компаний (например, FIFA, Madden NFL и Star Wars).

Самой популярной франшизой Electronic Arts является FIFA, которая, кроме всего прочего, еще и одна из самых продаваемых франшиз на рынке.

Помимо разработки видеоигр, Electronic Arts предоставляет различные интерактивные сервисы и продукты, типа продаж внутриигрового контента, подписок и рекламы, а также всяких внутриигровых наград и достижений игроков, которые напрямую не монетизируются.

Самым популярным таким интерактивным сервисом компании является контент режима Ultimate Team, приобретаемый в ее спортивных франшизах. Ultimate Team позволяет пользователям собирать действующих и бывших профессиональных игроков (всяких Месси, Роналду, Неймара, Мбаппе и прочих) в своих персонализированных командах и соревноваться собранными таким образом командами с другими игроками. Мне было трудно в это поверить, но контент Ultimate Team настолько популярен, что его продажи приносят порядка четверти от общей выручки компании, львиную долю которых составляют продажи FIFA Ultimate Team.

Кроме того, в структуре Electronic Arts есть подразделения, предназначенные для развития смежных с разработкой и издательством игр направлений:

- Competitive Gaming Division, созданное в 2015 году для организации киберспортивных соревнований в спортивных и других играх компании, включая такие серии, как Madden NFL, FIFA и Battlefield;

- Frostbite Labs, созданное в 2016 году для разработки перспективных проектов для платформ виртуальной реальности.

Структура продаж компании

Перед тем, как переходить к цифрам из отчетности, на всякий случай отмечу, что Electronic Arts отчитывается за полный финансовый год уже 31 марта текущего календарного года, поэтому инвесторам доступны данные за полный 2020 финансовый год.

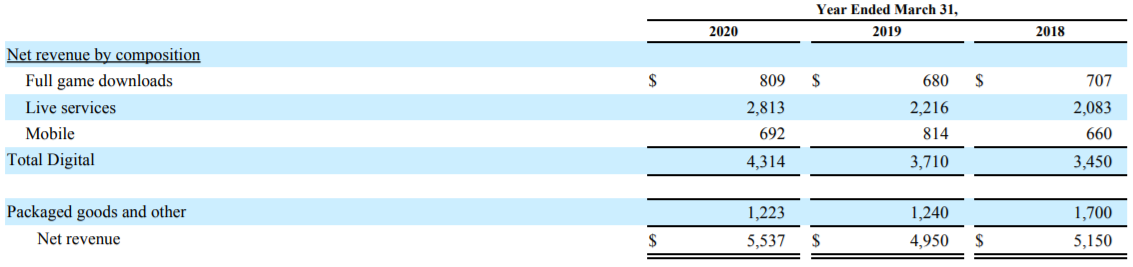

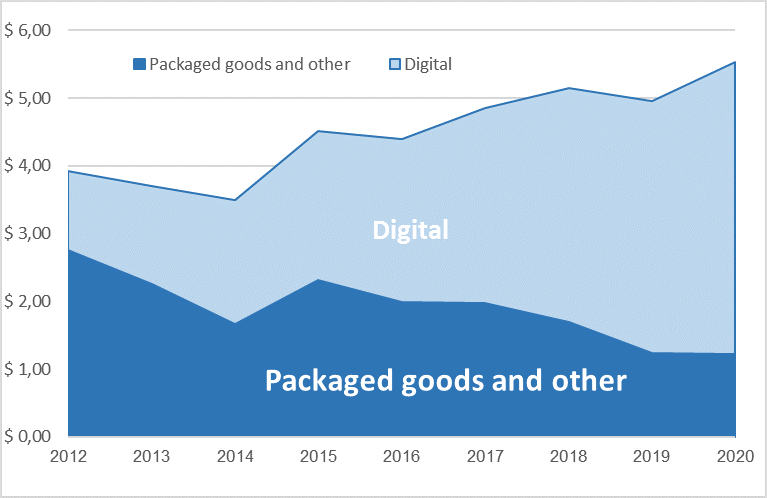

Хоть компания и не делит бизнес на операционные или отчетные сегменты, однако в своей отчетности приводит разбивку выручки на «цифровую» («Digital net revenue») и «товарную и прочую» («Packaged goods and other»). При этом в блоке «Digital net revenue» выделяет статьи:

- онлайн продажи игр («Full game downloads») – включает доходы от онлайн продаж полных версий игр на консоли и настольные ПК;

- интерактивные сервисы («Live services») – включает доходы от продажи внутриигрового контента для консолей, настольных ПК и браузерных игр, а также подписок, рекламы и лицензирования игр сторонним издателям;

- мобильные устройства («Mobile») – включает доходы от продажи полных версий игр и дополнительного контента для смартфонов и планшетов.

Блок «Packaged goods and other» включает доходы от игр, которые продаются физически (например, через оффлайн ритеил), а также прочие доходы от лицензирования контента OEM-производителям (например, производителям консолей, настольных ПК или игровых аксессуаров).

Исходя из такой структуры продаж, наибольший вклад в общую выручку компании вносит статья «Live services» (51% выручки в 2020 финансовом году). На продажи, отнесенные к статье «Packaged goods and other», приходится 22%, на «Full game downloads» – 15%, а на «Mobile» – остальные 12%.

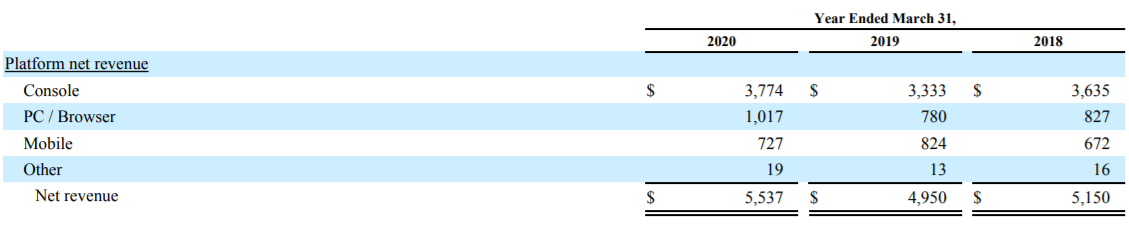

Основную выручку компании приносят консольные игры (68% в 2020 году), а на долю настольных ПК и мобильных устройств приходится по 18% и 13% совокупных продаж соответственно.

По географическому признаку Electronic Arts делит свою выручку всего на две статьи: Северная Америка (41% общей выручки) и остальной мир (59% общей выручки). При этом основным рынком для Electronic Arts является рынок США, который составляет 99% того, что кроется в статье «Северная Америка».

Самыми крупными клиентами Electronic Arts уже много лет являются компании Sony и Microsoft, на долю которых в 2020 финансовом году пришлось 32% и 17% общей выручки соответственно. А самой прибыльной франшизой для компании в последние несколько лет была и остается FIFA. Версии игр FIFA 20, FIFA 19, и FIFA 18 принесли около 12% от всей чистой прибыли компании в 2020 финансовом году, примерно 14% – в 2019 году и 11% - в 2018 году соответственно.

Сделки M&A и цифровая трансформация компании

С начала 1990-х годов, когда Electronic Arts начала разрабатывать собственные видеоигры, она была весьма активным участником сделок M&A. Вплоть до 2012 года компания приобретала те или иные студии, а всего за период с 1990 по 2012 годы ею было сделано порядка сорока приобретений.

Но всё изменилось в 2013 году с приходом на пост CEO Эндрю Уилсона (Andrew Wilson). При нем компания сделала всего три приобретения, самое крупное из которых на сумму лишь ~$315 млн.

Правда, замечу, что ни до Уилсона, ни при нем Electronic Arts не была замечена в каких-то сколько-нибудь значимых поглощениях. Вот, например, самые крупные за последние 10+ лет:

- студия Playfish (в 2009г. за ~$400 млн.) – разработчик видеоигр для социальной сети Facebook, распространяемых по модели free-to-play;

- студия PopCap Games (в 2011г. за ~$750 млн.) – разработчик видеоигр «Plants vs. Zombies» и «Bejeweled»;

- студия Respawn Entertainment (в 2017 г. за ~$315 млн.) – разработчик видеоигр, владевшая франшизой на многопользовательский шутер Titanfall.

С приходом Уилсона у Electronic Arts изменился не только подход к M&A, но и стратегия развития компании. Вместо скупки студий и попыток интеграции их разработок в собственное портфолио, менеджмент решил заняться развитием имеющихся франшиз и каналов распространения контента. Так началась цифровая трансформация компании, заключавшаяся в смещении фокуса ее внимания с оффлайн продаж на онлайн, а также на продажи наиболее маржинального контента – внутриигрового.

Результатом этих усилий стал резкий рост продаж «Live Services» (в первую очередь, ставшего к 2014 году популярнейшим контента Ultimate Team), которые к концу 2020 финансового года стали приносить больше половины общей выручки компании.

В отчете за 2014 финансовый год компания впервые разделила выручку на два больших направления (блока, о которых говорилось выше по тексту): «Digital net revenue» и «Packaged goods and other». Судя по объемам продаж по этим направлениям, видно, как с 2012 года неуклонно растет доля в ее общей выручке от продаж цифрового контента («Digital net revenue»), размер которой вырос с 28% в 2012 году до 78% в 2020 году.

Лицензирование контента и игровые новинки компании

Особенностью бизнеса Electronic Arts является ставка на приобретение эксклюзивных лицензий на разработку игр, самыми значимыми из которых стали:

- лицензионное соглашение с Международной федерацией футбольных ассоциаций (FIFA) на серию одноименных с ассоциацией спортивных симуляторов. Данное соглашение впервые было заключено в 1993 году и впоследствии продлено в 2003 году до 2022 года.

- недавно продленное до 2026 года лицензионное соглашение с Национальной футбольной лигой (речь об американском футболе) на серию спортивных симуляторов NFL.

- лицензионное соглашение с компанией Disney на игры по мотивам вселенной «Звездных войн». Данное соглашение заключено в мае 2013 года (вскоре после того, как Disney закрыла свою внутреннюю разработку игр LucasArts в том же году) и действует до 2023 года.

По этим эксклюзивным лицензионным соглашениям Electronic Arts является единственным разработчиком, обладающим правами на разработку соответствующих серий видеоигр. Кроме того, данные соглашения дают Electronic Arts право быть единственным издателем, в чьих спортивных симуляторах (FIFA, NFL) игроки получают возможность играть за команды с настоящими названиями и реальными игроками.

В прошедшем 2020 финансовом году вышло сразу три релиза игр, права на разработку которых принадлежат компании по указанным выше эксклюзивным лицензионным соглашениям: «FIFA 20», «Madden NFL 20» и «Star Wars Jedi: Fallen Order».

Также в 2020 финансовом году были выпущены релизы игр и других ее популярных франшиз, таких как: «Plants vs. Zombies: Battle for Neighborville» и новая версия «Need for Speed».

Судя по информации, размещенной на официальном сайте Electronic Arts, уже в октябре 2020 года планируются к выпуску новые релизы игр по франшизам: FIFA («FIFA 21»), Star Wars («Star Wars: Squadrons») и NHL («NHL 21»).

Кроме того, в конференц-звонках к нескольким своим промежуточным квартальным отчетам в 2020 финансовом году менеджмент компании обозначал в планах до конца текущего календарного года выпустить версию игры «Medal of Honor: Above and Beyond», а до конца 2022 года – новых Battlefield, Dragon Age и Star Wars.

Там же менеджмент упомянул, что в компании думают над ремастерингом своих старых популярных игр и уже даже обозначили такую версию для Command & Conquer (по срокам, правда, не сориентировали).

Подобная активность Electronic Arts в выпуске игр – это не распыление усилий, а сознательный выбор ее руководством способа управления контентом, призванный не дать издателю зависеть от какой-либо одной франшизы, уменьшая риск, если ее продажи вдруг не оправдают ожиданий.

Выручка и прибыль

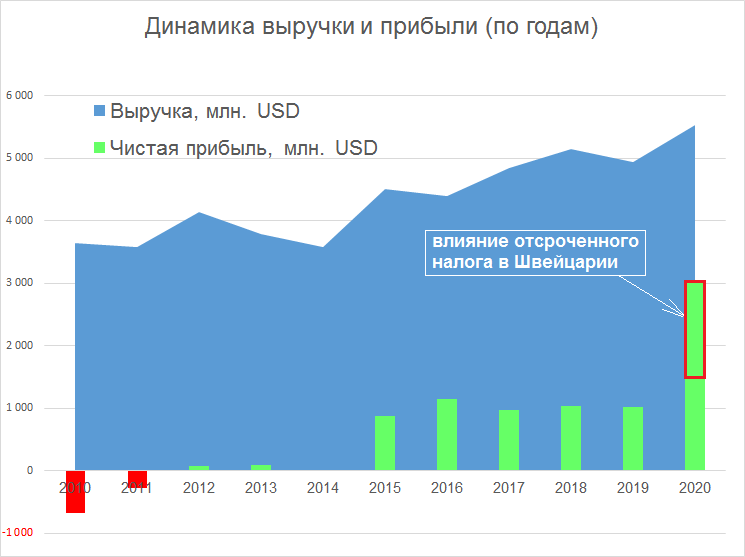

Выручка Electronic Arts волатильна, но в целом имеет растущий тренд. На последнем десятилетнем отрезке (с 2011 по 2020 годы) ее среднегодовой темп роста составил ~4,5%, что выше инфляции в США на том же промежутке времени.

«Пила» на графике выручки ниже – свидетельство непостоянства объемов продаж франшиз. Например, если анализировать результаты двух последних финансовых лет, то в 2020 году упали продажи контента Battlefield, но при этом отлично шли дела у франшиз Apex Legends и Star Wars, рост выручки от продаж которых превысил снижение таковой от продаж «Battlefield». В результате итоговая годовая выручка прибавила.

Однако в предыдущем (2019) финансовом году дела Battlefield и Mass Effect шли настолько плохо, что снижение выручки от их продаж не смог компенсировать даже рост продаж контента FIFA с The Sims, и итоговая годовая выручка в 2019 году упала.

И так каждый год – борьба за то, чтобы темпы роста продаж успешных в текущем году франшиз превышали темпы снижения тех, чьи дела идут неважно.

В 2012 году Electronic Arts вышла в прибыль после четырех подряд убыточных лет (к слову, убыточных и на операционном уровне). При этом следующие три года компания показывала около нулевую прибыль, пока в 2015 году не произошел ее всплеск, связанный с резким ростом доходов компании от онлайн сервисов. С тех пор прибыль компании колебалась вокруг круглой цифры в $1 млрд., невзирая на постепенный рост выручки, пока не подскочила в 2020 финансовом году сразу в три раза, достигнув небывалых $3 млрд.

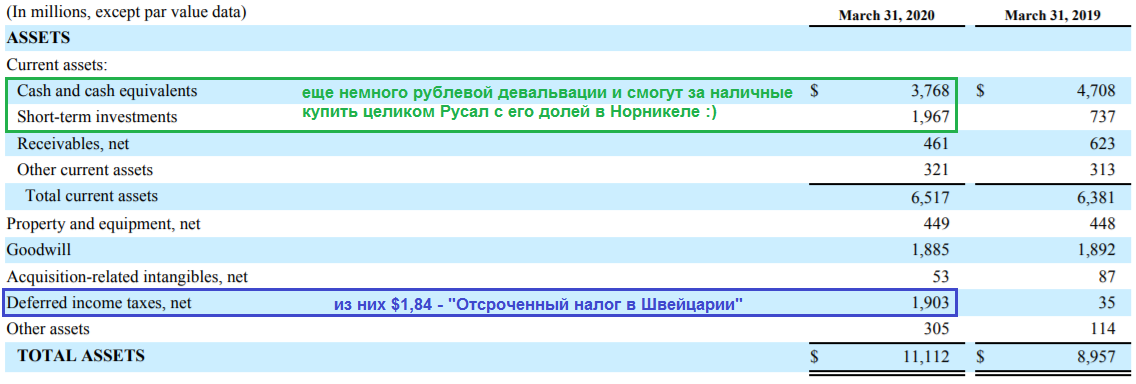

Тут не стоит сильно обольщаться, поскольку такой скачек прибыли носит разовый характер, связанный с бухгалтерскими трюками по переоценке активов компании. Дело в том, что в 2020 финансовом году произошла какая-то внутригрупповая продажа интеллектуальной собственности из американского подразделения Electronic Arts в ее швейцарскую «дочку». По правилам GAAP USA результаты подобных перепродаж внутри группы компаний не влияют на ее консолидированную прибыль. Однако это действие создало для швейцарской «дочки» компании временную разницу между ценой покупки прав интеллектуальной собственности и их оценочной балансовой стоимостью, и каким-то образом привело к увеличению ее налогооблагаемой базы аж на $1,84 млрд.

Признаюсь, не стал разбираться с этим глубже, но Electronic Arts в конечном итоге отразила соответствующую разницу на своем балансе как «Отсроченный налог в Швейцарии», увеличив внеоборотные активы по статье «Deferred income taxes, net», а вместе с ними и консолидированную чистую прибыль.

Надо держать в уме, что когда-то эта же переоценка сыграет в минус прибыли вместе с уплатой соответствующих налогов в Швейцарии и обесценениями по статье «Deferred income taxes».

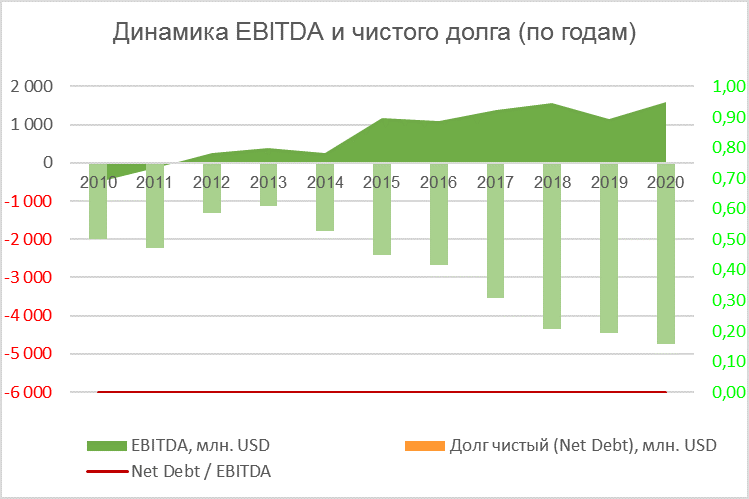

Капитал и долговая нагрузка

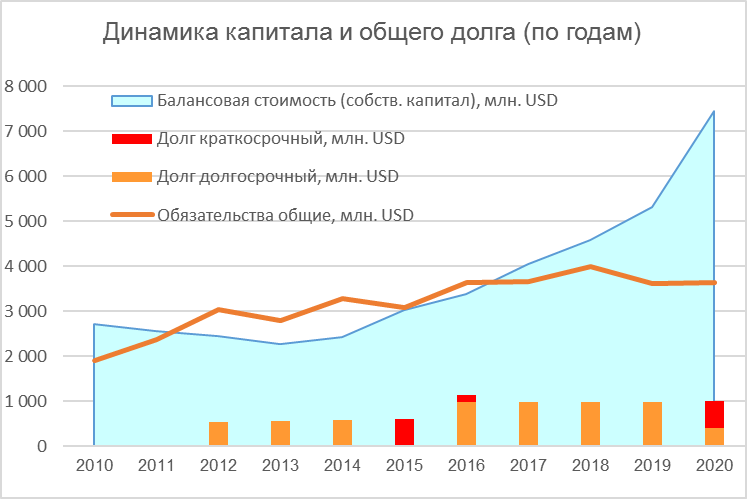

Как уже упоминалось выше, до 2012 года у Electronic Arts было тяжело с прибылью, и она понемногу проедала ранее накопленный капитал. Затем тенденция как в части прибыли, так и в части капитала, переломилась, и с приходом Эндрю Уилсона на пост CEO в 2013 году капитал начал прирастать (опять совпадение?), резко ускорившись в последние несколько лет.

Примечательно, что сейчас собственный капитал компании не просто превышает ее общий долг, а достиг таких размеров, что теперь уже в два раза больше ее совокупных обязательств (редкое, надо сказать, явление в изученных мною американских компаниях).

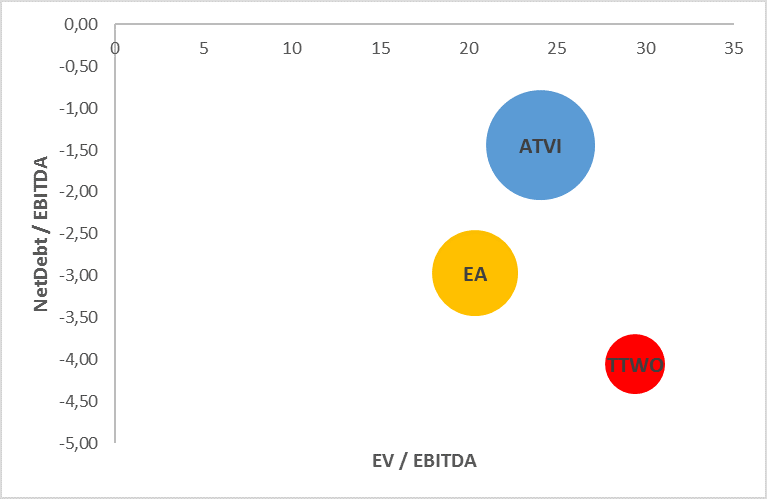

Исторически у компании низкая долговая нагрузка. Хотя долг у нее появился в 2012 году, но, во-первых, он ни разу с тех пор не достигал даже половины размера собственного капитала компании, а во-вторых, за счет огромной денежной подушки на счетах значение отношения NetDebt/EBITDA все эти годы у нее отрицательное.

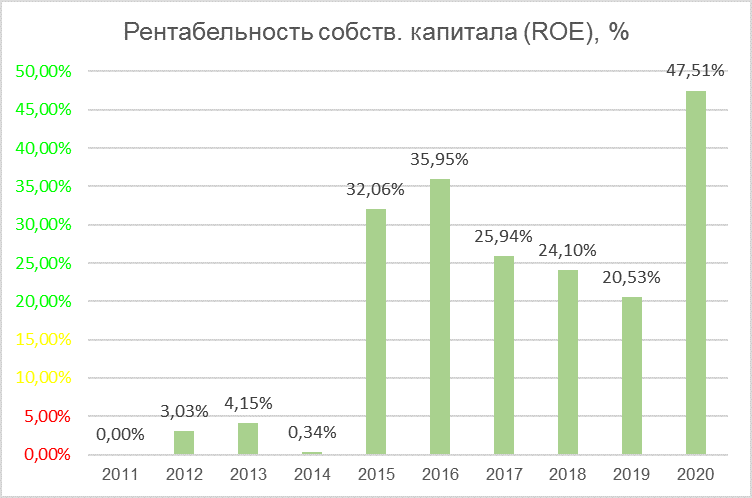

Рентабельность собственного капитала и активов

Учитывая бурно растущий в последние годы размер капитала, но в целом остающуюся стабильной прибыль, у Electronic Arts отличная динамика рентабельности собственного капитала. Даже исключив разовый фактор, повлиявший на прибыль компании в 2020 году, среднее значение ROE за пять последних лет будет более 25%.

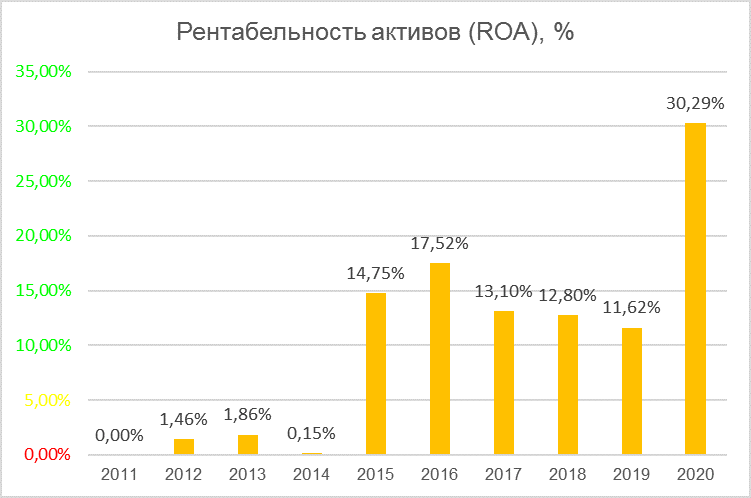

То же самое можно сказать и про ее рентабельность активов, которая в последние годы ни разу не была ниже 10%.

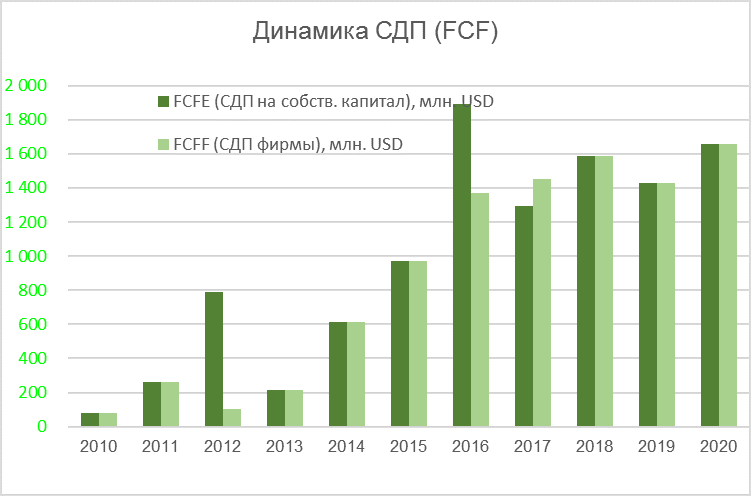

Денежные потоки

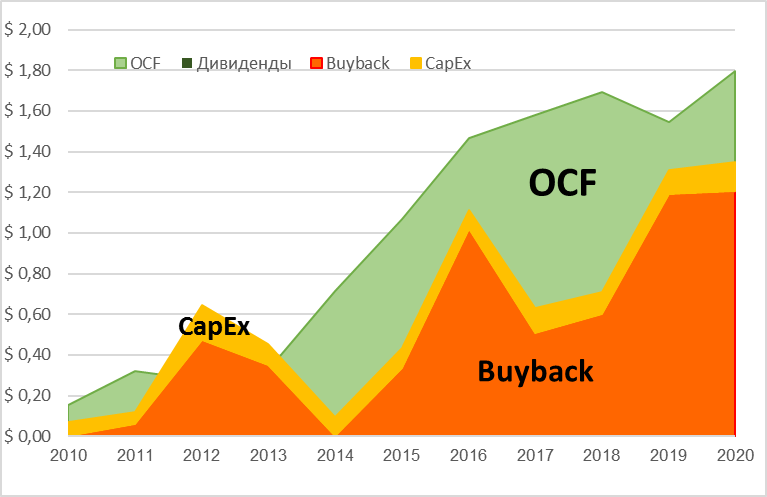

Для Electronic Arts, как и для рассмотренной ранее Activision Blizzard, характерен низкий размер ежегодных капитальных затрат. Правда, в отличие от Activision Blizzard, у Electronic Arts CAPEX сравним с амортизацией материальных и нематериальных активов.

Как бы то ни было, операционный денежный поток компании существенно превышает размер ее капитальных затрат, а свободный денежный поток (FCFF) стабильно положительный на протяжении длительного периода времени (минимум с 2010 года, отчетность за более ранние периоды не анализировал).

Electronic Arts с 2013 года показывает впечатляющий рост операционного денежного потока (OCF), существенную часть из которого тратит на обратный выкуп акций с рынка. Так, по результатам 2020 финансового года размер OCF компании составил $1,8 млрд., а на buyback направили $1,2 млрд. Для сравнения, капекс в том же году едва превысил $0,1 млрд.

Возврат акционерам

Electronic Arts ни разу в своей истории не выплачивала дивидендов. По заявлениям менеджмента в обозримом будущем и не планирует.

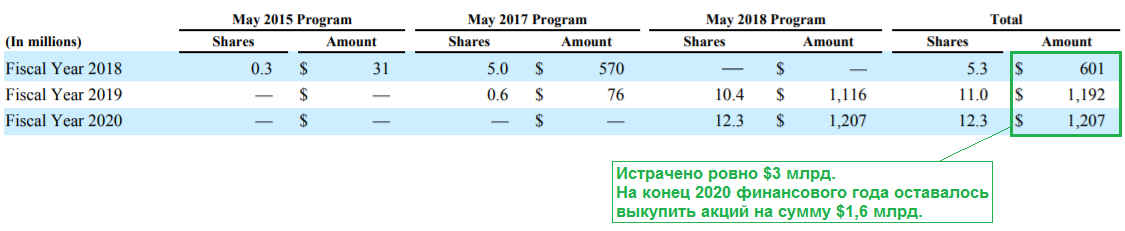

Вместо выплаты дивидендов, компания осуществляет обратный выкуп акций с рынка, многие годы отдавая на него больше половины операционного денежного потока. С 2015 года компания объявляла три программы buyback: в мае 2015 года на общую сумму $1 млрд., в мае 2017 года на сумму $1,2 млрд. и в мае 2018 году – на $2,4 млрд. Общая сумма всех трех программ составила $4,6 млрд., из которых к концу 2020 финансового года было истрачено лишь $3 млрд.

Акции на оставшуюся от программ сумму в $1,6 млрд. компания выкупила к 31 мая 2020 года (получается, информацию об этом мы увидим уже в отчетности 2021 финансового года). Новой программы пока не объявили, но, вероятно, это только пока.

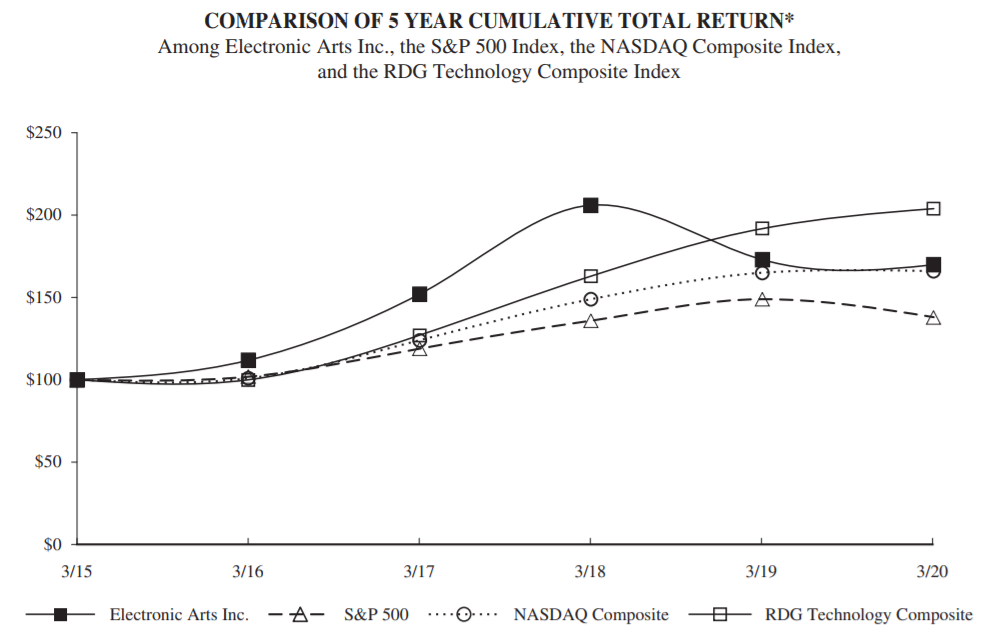

Что касается полной доходности вложений в акции Electronic Arts, то в своей отчетности компания приводит сравнение доходностей инвестиций на последнем пятилетнем отрезке в ее акции и в индексы S&P500, NASDAQ Composite и RDG Technology Composite. На приведенном ниже графике видно, что за пять последних лет инвестиции в акции Electronic Arts принесли бы большую доходность, чем инвестиции в индекс S&P500, на уровне – с NASDAQ Composite и проиграли бы RDG Technology Composite. Возможно, с выплатой и реинвестированием дивидендов обошли бы и оба технологических бенчмарка. Тут определенно есть над чем подумать менеджменту :).

Мультипликаторы

По результатам отчетности за 2019 год и котировке акции на 19 октября 2020 года, равной $130,85, компания имела рыночную капитализацию ~$37,79 млрд. и торговалась со следующими значениями мультипликаторов:

EV/EBITDA = 19,09

P/E = 19,48

P/B = 4,88

Подводя итог

Что есть позитивного?

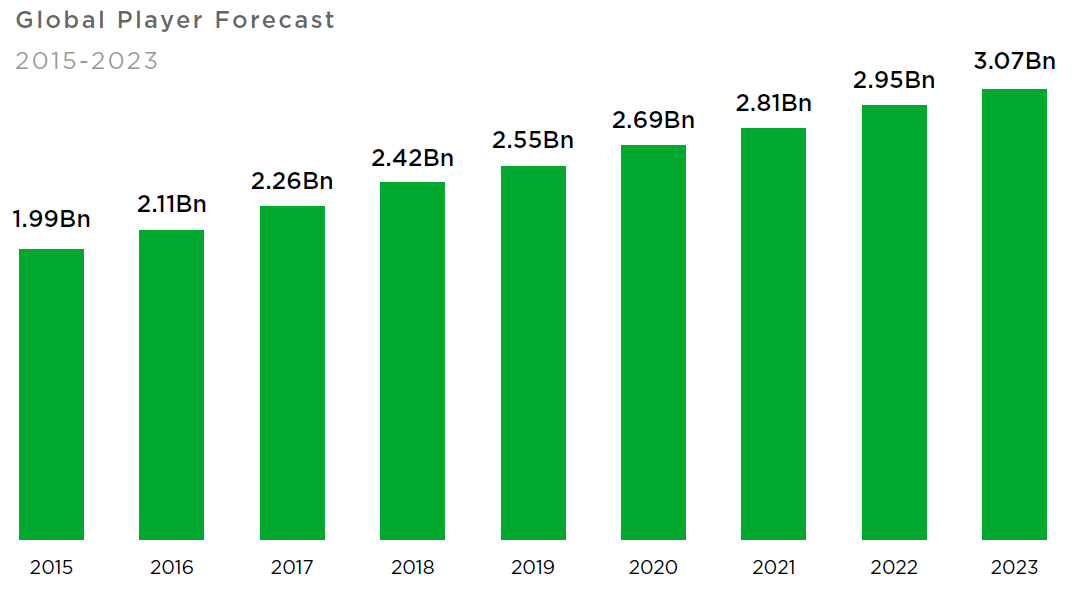

Electronic Arts безусловно является ярким представителем индустрии видеоигр. Огромным позитивным фактором для нее является то, что данная индустрия растет и продолжит это делать как минимум в среднесрочной перспективе. В обзоре Activision Blizzard я уже приводил данные аналитической компании Newzoo, специализирующейся на изучении тенденций игровой индустрии, по которым объем рынка видеоигр в 2020 году достигнет ~$160 млрд., а к концу 2023 года превысит $200 млрд.

Также, немаловажным фактором для разработчиков видеоигр является рост пользовательской базы. И с этим в индустрии тоже всё хорошо. По оценкам всё той же Newzoo тенденции таковы, что к концу 2023 года количество игроков во всем мире превысит 3 млрд. (рост на 20% по отношению к 2019 году).

Судя по успехам новых версий игр Electronic Arts, вышедших в 2019 году, этот рост не должен пройти мимо нее. Например, выпущенная в сентябре 2019 года игра «FIFA 20» уже к концу марта 2020 года имела более 25 млн. уникальных пользователей, а выпущенная чуть позже «Star Wars Jedi: Fallen Order» – более 10 млн. и, к тому же, на церемонии вручения наград D.I.C.E. 2020 успела удостоиться приза за лучшую приключенческую игру.

Кроме того, в материалах к собранию акционеров 2020 года компания отметила, что «Madden NFL 20» и вовсе стала самой успешной версией игр за 30-летнюю историю франшизы, установив несколько рекордов по вовлеченности игроков.

Еще одной точкой роста бизнеса Electronic Arts, как и в случае с Activision Blizzard, является киберспорт. Менеджмент компании считает, что окружающие киберспорт интерес зрителей и энтузиазм игроков будут стимулировать вовлеченность в игры, выпускаемые Electron Arts, увеличат монетизацию ее контента, а также предоставят возможности для получения дополнительной прибыли за счет партнерства со спонсорами и вещательными компаниями.

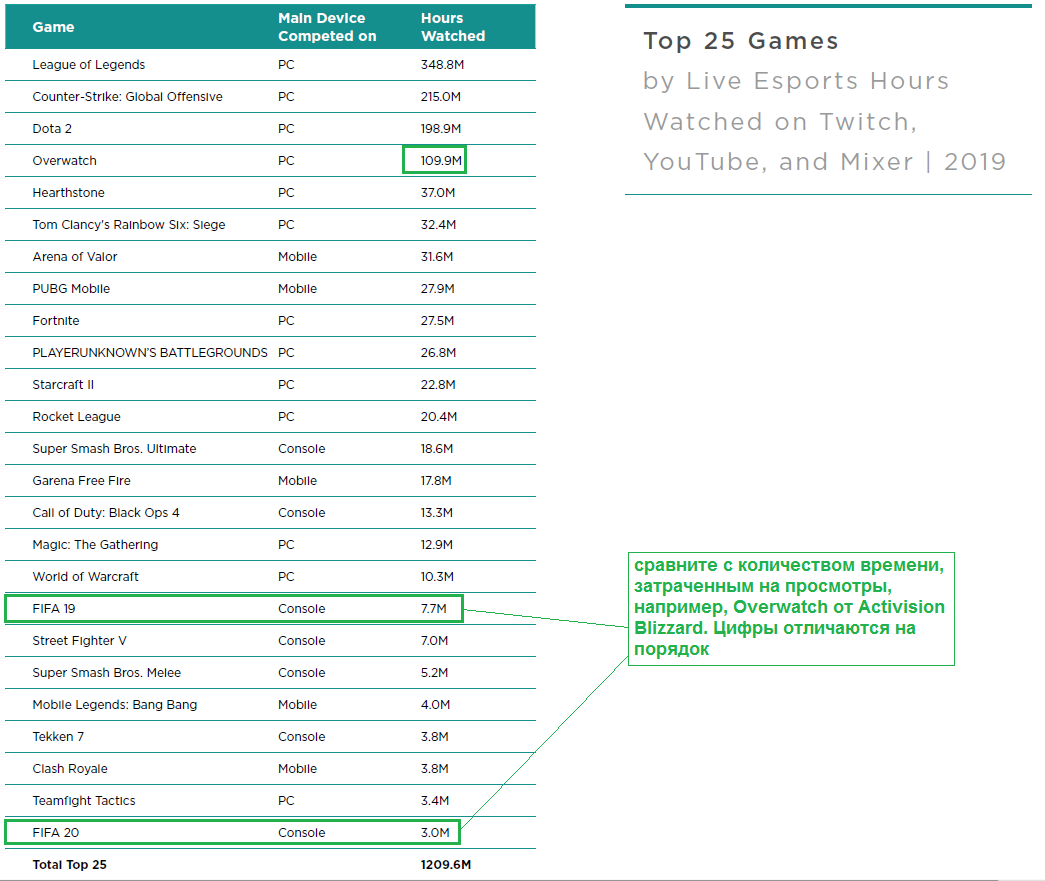

Хотя у Electron Arts, в отличие от той же Activision Blizzard, нет собственных киберспортивных лиг, но вместо этого компания организовывает и продвигает чемпионаты среди игроков в спортивные симуляторы, такие как: «FIFA eWorld Cup» и «Madden NFL Club Championship». Меня, правда, немного удивило, что популярнейшая FIFA едва вошла в ТОП-20 самых просматриваемых киберспортивных игр (другие ее спортивные симуляторы и вовсе не попали в этот список). Но с другой стороны, самые оптимистичные из вас заметят, что с этой низкой базы есть куда расти.

Ну, и напоследок нельзя не упомянуть о том, что Electronic Arts разрабатывает собственную облачную игровую платформу (проект назвали «Атлас»), для чего в мае 2018 года приобрела компанию GameFly, специализирующуюся на разработке соответствующих технологий.

Вообще, «облачный гейминг» – относительно новое слово в игровой индустрии. Эта технология позволяет играть без потери в качестве геймплея и графики, например, на тех же смартфонах в «тяжелые» игры, доступные сейчас лишь на мощных настольных ПК или игровых консолях. Всё дело в том, что сложные вычисления и обработка графики происходят на сервере в «облаке», а на пользовательские устройства передается лишь видеокартинка. Поэтому для того, чтоб поиграть, достаточно будет подключиться к «облаку» с любого устройства, у которого есть доступ в Интернет и установлен видеоплеер (этим устройством может быть смартфон, планшет, да хоть SmartTV).

С точки зрения увеличения вовлеченности пользователей и потенциала роста внутриигровых продаж данная технология выглядит достаточно перспективно. Ведь у людей появится возможность продолжить начатую дома игру по пути на работу, в отпуске, на даче у тещи (и вообще, где угодно), не теряя при этом игрового прогресса.

Что есть негативного?

Самым существенным негативным фактором (и даже риском) для Electronic Arts, как и для рассмотренной ранее Activision Blizzard, на мой взгляд, является конкурентная борьба за пользовательское время не только с разработчиками и издателями видеоигр, но и с другими способами досуга. И эта борьба имеет все предпосылки усиливаться на длительном временном горизонте, поскольку количество развлекательного контента с каждым годом только увеличивается. Чтобы оставаться инвестиционно привлекательной, компании Electronic Arts надо не только стремиться оставаться крупнейшим издателем видеоигр, но и уметь удерживать пользовательский интерес к своей продукции в долгосрочной перспективе.

Однако, в игровом сообществе компания уже достаточно давно заслужила звание «корпорации зла» и не спешит с ним расстаться. Сначала этого звания она удостоилась за то, что в прошлом и позапрошлом десятилетиях пачками скупала небольшие студии, а те, что не оправдывали ее ожидания, не церемонясь закрывала. По злой иронии судьбы зачастую эти закрытые студии проваливали релизы и не могли занять свою нишу в портфолио Electronic Arts из-за действий менеджмента самой компании, который в стремлении выполнить годовые финансовые цели заставлял выпускать игры как можно скорее, жертвуя их качеством.

Затем компании досталось еще и за агрессивную интеграцию в игры, так называемых, лутбоксов («Loot Boxes», «ящики добычи») – виртуальных предметов, при обнаружении которых во время игры пользователь получает случайные артефакты различной ценности и назначения.

В играх Electronic Arts лутбоксы сначала появились в серии FIFA в виде дополнения «Ultimate Team» в 2009 году, которое приобреталось за реальные деньги и устанавливалось отдельно, а с 2010 года стало частью основной версии игры (а карточки «Ultimate Team» стало возможно покупать за виртуальные FIFA Points).

И этот внутриигровой контент оказался настолько популярным и перспективным, что компания стала агрессивно интегрировать аналогичные механизмы лутбоксов в большинство своих популярных франшиз (типа Mass Effect и Battlefield), породив своим злоупотреблением сначала споры о тлетворном влиянии лутбоксов на игровой процесс, а затем и многочисленные обращения активистов (в т.ч. петиции) с требованиями удалить лутбоксы, сделавшими «антиигровыми» некогда их любимые франшизы.

Дошло до того, что из-за переживаний за детскую психику и опасений по поводу появления виртуального серого рынка азартных игр, некоторые страны стали регулировать продажу лутбоксов в соответствии с местными законами в соответствующей области.

Так, например, в январе 2019 года Комиссия по азартным играм Бельгии запретила Electronic Arts продажу своей виртуальной валюты FIFA Points, чем фактически лишила пользователей возможности покупать внутриигровой контент FIFA Ultimate Team. Возможно, бельгийский рынок слишком мал для Electronic Arts, чтобы она понесла какие-то ощутимые потери из-за запрета лутбоксов в этой стране, однако одной лишь Бельгией история с лутбоксами не закончилась.

В июне текущего года Департамент цифровых технологий, культуры, СМИ и спорта (DCMS) правительства Великобритании начал расследование того, являются ли лутбоксы азартными играми и должны ли они регулироваться соответствующим федеральным законодательством.

Понятно, что если запреты на лутбоксы начнут распространяться повсеместно, то это отразится не только на Electronic Arts, но и на других разработчиках игр (те же Activision Blizzard и Take-Two тоже уже удалили лутбоксы в бельгийских версиях своих игр). Но именно у Electronic Arts контент одного лишь Ultimate Team приносит более четверти от общей выручки компании, и в случае массовых запретов лутбоксов влияние на финансовые показатели компании окажется существенным.

Кроме того, самые популярные игры Electronic Arts разработаны с использованием интеллектуальной собственности, права на которую принадлежит сторонним владельцам. Мы помним, что права на разработку спортивных симуляторов (FIFA, NFL, NHL и т.д.) компания лицензирует у соответствующих спортивных лиг, а на разработку серии игр по мотивам «Звёздных войн» – у Disney. Если компания не сможет сохранить эти лицензии, то это окажет серьезное негативное влияние на ее способность разрабатывать успешные и привлекательные игры, что в конечном итоге приведет к значительному снижению ее выручки, прибыли и денежных потоков. Более того, как отмечает в своей отчетности сама компания, конкуренция за эти лицензии вынуждает ее увеличивать суммы выплат лицензиарам, что оказывает давление на маржинальность бизнеса.

Ярким негативным примером последствий потери лицензии на право издания контента стало прошлогоднее эксклюзивное соглашение между Konami (японский разработчик видеоигр) и итальянским «Ювентусом» на использование имени этой команды в игре «Pro Evolution Soccer» (аналог футбольного симулятора FIFA). Так вот теперь игроки в FIFA 20 вынуждены гонять Роналду за «Пьемонте Кальчо» («Piemonte Calcio»), а не любимый «Юве». Пока во всей этой ситуации, наверное, больше шока у игроков-болельщиков «Ювентуса», чем каких-то финансовых последствий для Electronic Arts. Но если в FIFA останутся одни «Пьемонте Кальчо», то эта франшиза растеряет всю свою аудиторию.

А что с финансами?

Финансовое положение Electronic Arts весьма устойчиво:

- растущие выручка и прибыль;

- крепкий баланс и растущий собственный капитал компании;

- низкая долговая нагрузка, отрицательный чистый долг, много кэша на балансе;

- относительно высокие показатели рентабельности капитала и активов;

- положительный FCF и растущий операционный денежный поток.

Правда, компания не платит дивиденды, предпочитая вместо этого осуществлять регулярный обратный выкуп акций с рынка, на который практически ежегодно направляет более половины операционного денежного потока.

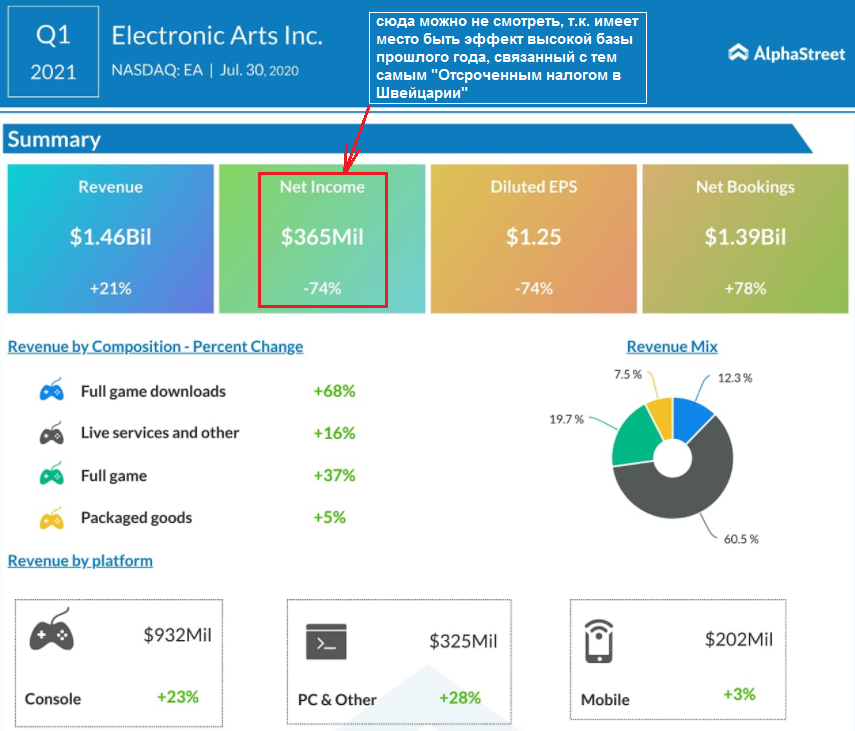

Судя по отчетности за первый квартал 2021 финансового года, окончившийся 30 июня 2020 календарного года, пандемию COVID-19 компания проходит достаточно бодро, имея рост объемов продаж абсолютно по всем направлениям:

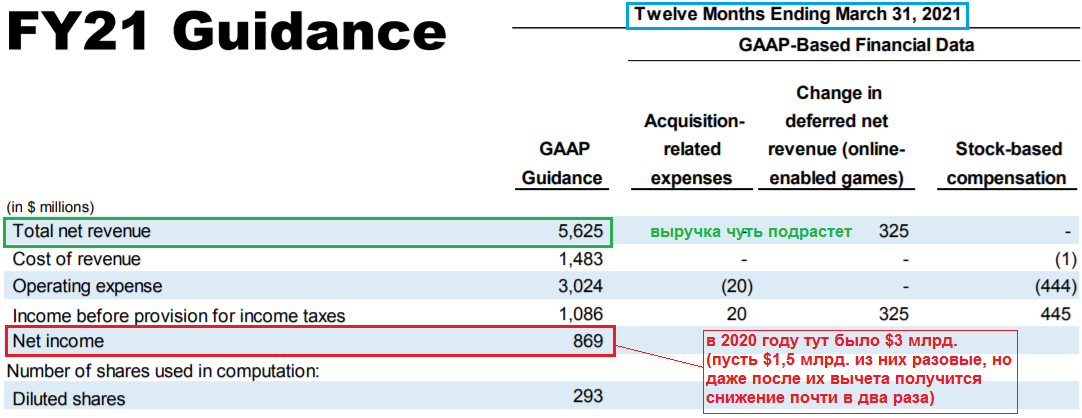

При этом за весь 2021 финансовый год почему-то ожидают торможения темпов роста выручки (менеджмент прогнозирует, что по году тут будет микро рост) и резкого снижения прибыли. Возможно, скромничают.

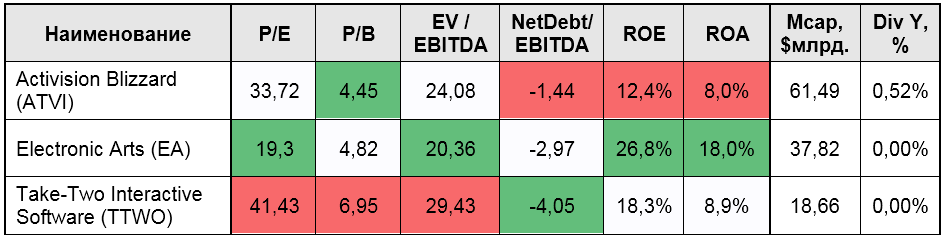

Всё бы хорошо, но опять же цена… Правда, рынок сегодня таков, что компания, торгуясь со значениями мультипликаторов EV/EBITDA 19,09 и P/E 19,48, еще и дешевая в сравнении с двумя другими крупнейшими американскими разработчиками игр.

Ниже сравнительная таблица значений мультипликаторов крупнейших разработчиков видеоигр с мультипликаторами на начало сентября 2020 года.

И для наглядности в виде пузырьковой диаграммы:

Обзор компании подготовил Alex Kovach для Школы Практического Инвестирования.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Школа Практического Инвестирования не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, Школа Практического Инвестирования и Сидоров Ф.А. не могут гарантировать достоверность и полноту включенной в обзор информации. Школа Практического Инвестирования и Сидоров Ф.А. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре.