Google. Обзор компании

Alphabet Inc. (NASDAQ: GOOGL/GOOG) появилась в 2015 году при реорганизации Google Inc. путем выделения из ее состава всех непрофильных для Google активов и перевода их во владение и управление новой холдинговой компанией Alphabet Inc. Сама Google Inc. также стала дочерней компанией Alphabet.

История Google Inc. началась в 1996 году с исследовательского проекта двух аспирантов Стэнфордского университета Ларри Пейджа и Сергея Брина, в рамках которого студенты разработали простенькую поисковую систему BackRub. Позже, несколько доработав и развив систему, ее решили переименовать в «googol» (целое число, равное единице со 100 нулями), что как бы подчеркивало скорость работы поисковой машины и ее способность предоставления большого количества информации. Однако по досадной ошибке, допущенной Энди Бехтольшеймом (один из основателей Sun Microsystems и по совместительству первый венчурный инвестор зарождающегося поискового гиганта), который в спешке выписал чек на $100 тыс. на имя «Google Incorporated». И чтобы обналичить этот чек, Пейджу и Брину пришлось регистрировать свою компанию под именем с опечаткой.

Как бы то ни было, имя «Google Inc.» прижилось и менять его не стали, сохранив до момента, пока интернет-поисковик не разросся до конгломерата, владеющего бизнесами в самых разных сферах услуг и производства (включая здравоохранение, автомобилестроение, услуги доступа к сети Интернет, венчурное инвестирование и т.д.). Для того, чтобы не терять прозрачность основного бизнеса Google, сохранить фокус его развития на интернет-сервисах и поиске, а также исключить влияние на его финансовое состояние со стороны непрофильных «стартапов», и понадобилась та самая реорганизация, в результате которой появился холдинг Alphabet Inc.

Структура акционерного капитала компании

Поскольку у Alphabet три класса акций, два из которых торгуются на Nasdaq, кратко затрону тему ее акционерного капитала, история формирования которого весьма любопытна.

Текущая структура акционерного капитала сформировалась до появления Alphabet, т.е. еще во времена существования Google Inc., а первичное размещение (IPO) ее акций состоялось в 2004 году. Тогда компания выпустила проспект эмиссии ценных бумаг, в котором объявила два типа акций: обыкновенные акции класса «А» и обыкновенные акции класса «В». Согласно проспекту, права владельцев обоих типов акций идентичны, за исключением прав голоса и порядка конвертации. Так, каждая акция класса «А» дает право на один голос, а акция класса «B» – на десять. При этом акции класса «В» в любое время на усмотрение их владельцев могут быть конвертированы в акции класса «A» в соотношении 1 к 1.

Получается, что при одинаковых экономических правах владельцев обоих типов акций (например, при распределении прибыли) предложенная структура акционерного капитала за счет перевеса голосующих прав у владельцев акций класса «В» гарантировала им контроль над управлением компанией.

В итоге в рамках IPO 2004 года на бирже Nasdaq были размещены обыкновенные акции класса «А» (с тикером «GOOG») по цене $85 за штуку. При этом акции класса «В» на биржу не выводились и в большинстве своем остались во владении у сооснователей Google Inc. Ларри Пейджа и Сергея Брина, а также тогдашнего ее генерального директора Эрика Шмидта. Так сооснователи и менеджмент достигли сразу двух целей: и финансирование на развитие компании привлекли, и контроль над ней за собой сохранили.

В 2012 году, после восьмикратного роста акций с момента IPO, Пейдж и Брин впервые задумались о проведении их сплита 2 к 1. Проблема была лишь в том, что сплиту подлежали только торгуемые на бирже акции класса «А» (~350 млн. шт. до сплита или 350 млн. голосов), а увеличение их количества в два раза (т.е. до ~700 млн. голосов) автоматически привело бы к потере владельцами акций класса «В» (~45 млн. шт. или ~450 млн. голосов) контроля над управлением компанией.

И эти ребята не были бы создателями крупнейшей поисковой системы в интернете, если бы не смогли найти элегантное решение данной проблемы. Хотя это и не являлось ноу-хау основателей Google, но в результате проведенного в 2014 году сплита владельцы торгуемых на бирже обыкновенных акций класса «А» на каждую свою акцию получили не две такие же, а акции двух типов в пропорции на 1000 шт. класса «А» по 998 шт. специально выпущенных под это дело акций класса «С». Акции этих двух типов имели одинаковые цены, обладали идентичными экономическими правами, но акции класса «С» не наделили правом голоса. При этом зачем-то акциям класса «А» поменяли тикер на «GOOGL», тогда как старый «GOOG» присвоили новому типу акций «С» (если честно, не понял, зачем это сделали, но в причинах разбираться не стал).

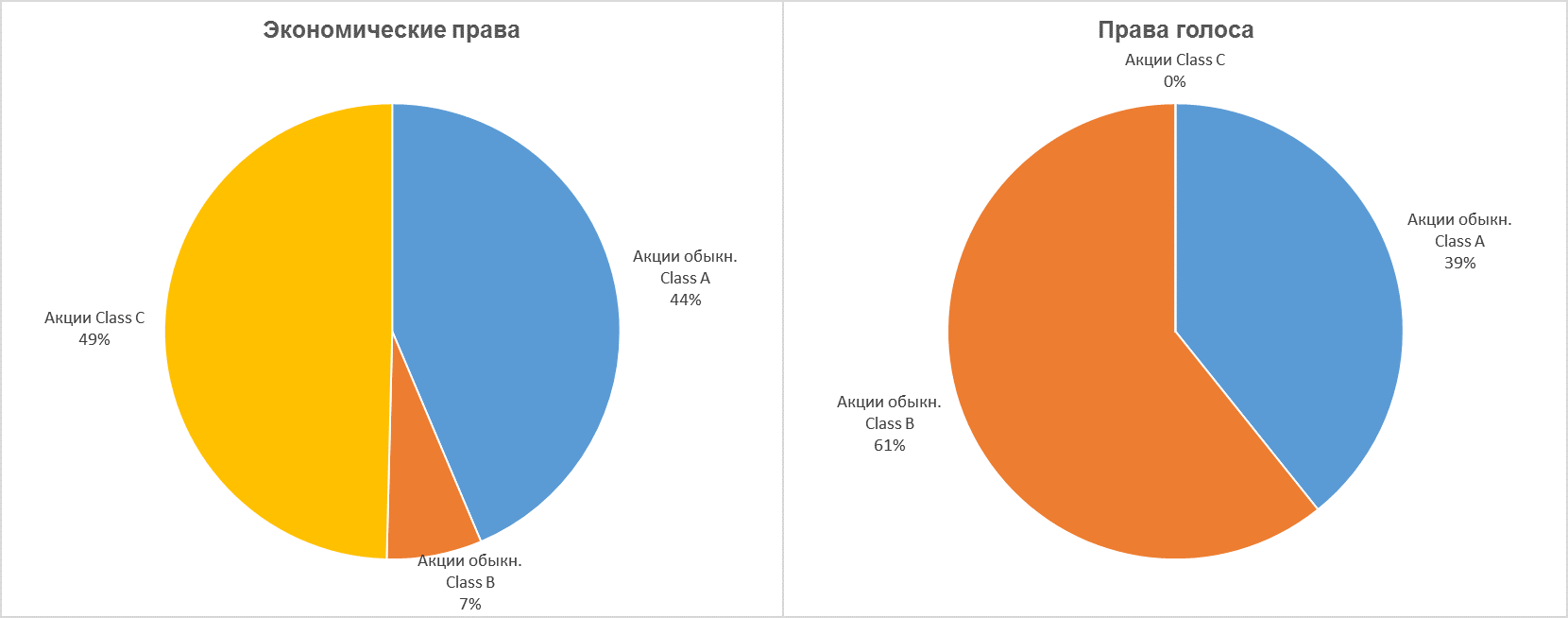

В результате сплита общее количество акций увеличилось практически вдвое, однако из-за отсутствия прав голоса у акций класса «С» соответствующего размытия голосующих прав держателей обыкновенных акций классов «А» и «В» не произошло. На конец июля 2020 года акционерный капитал Alphabet выглядел следующим образом:

- 300 471 156 шт. обыкновенных акций класса «А» (NASD: GOOGL);

- 46 061 366 шт. обыкновенных акций класса «В»;

- 333 631 113 шт. акций класса «С» (NASD: GOOG).

Соответственно, экономические и голосующие права сейчас распределены следующим образом:

Структура бизнеса компании

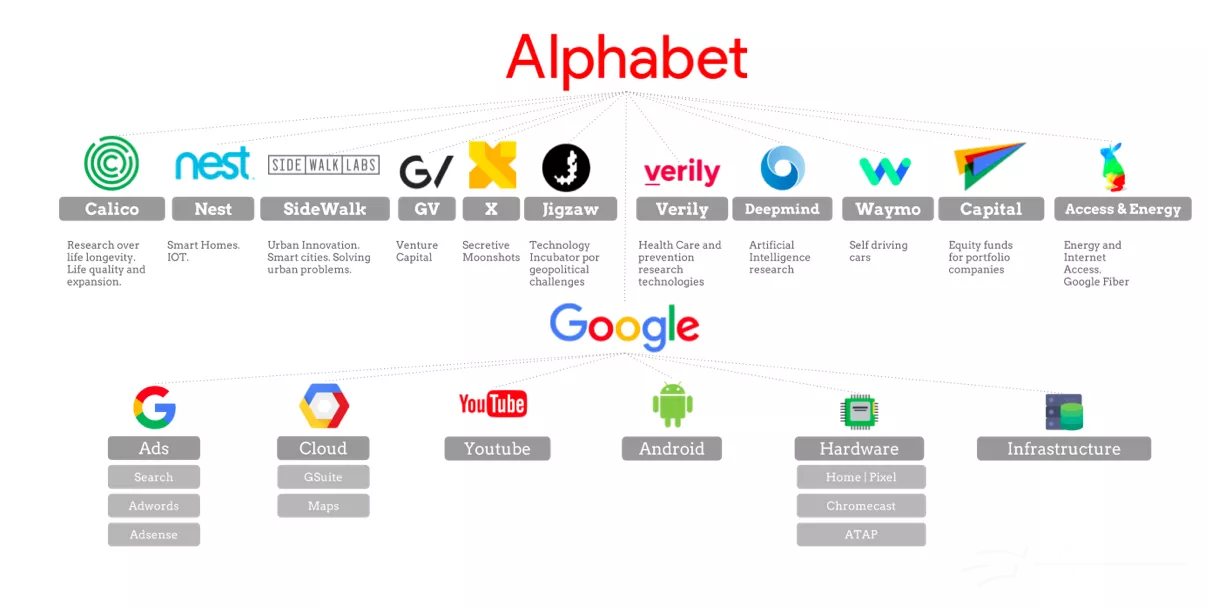

Alphabet – это холдинговая структура, управляющая разными бизнесами, которые компания в своей отчетности объединяет в два операционных сегмента: «Google» и «OtherBets». Вообще само название холдинга «Alphabet» – это отсылка к наличию в его структуре как основного бизнеса (Alpha), коим является Google и его сервисы, так и множества стартапов, являющихся своего рода «ставками» (Bets) на рост тех или иных направлений.

К сегменту «Google» компания относит:

- облачную платформу «Google Cloud Platform» и облачные сервисы «G Suite», включающие электронную почту Gmail, приложения Google Docs, хранилище данных Google Drive и т.д.;

- иные пользовательские сервисы, включая: поисковую систему, сервис картографии Google Maps, магазин приложений и медиаконтента Google Play, видео-хостинг YouTube и т.д.;

- системное программное обеспечение, включая: ОС Android, ОС Chrome, браузер Chrome, платформу виртуальной реальности Daydream;

- устройства, включая: смартфон Google Pixel, очки дополненной реальности Google Lens, систему управления «умным» домом Google Nest Hub.

Все остальные бизнесы, которыми владеет и управляет холдинг помимо Google, компания относит к «OtherBets». Сюда входят бизнесы, находящиеся на разных этапах развития: от стартапов на стадии исследований и разработок, до тех, что уже имеют собственные советы директоров и внешних инвесторов.

Вот некоторые из «ставок» Alphabet, развитием которых занимается холдинг:

- Access (компания, специализирующаяся на организации широкополосного доступа к сети Интернет);

- Waymo (стартап, разрабатывающий технологии автономного вождения);

- DeepMind (исследовательское подразделение, специализирующееся на разработке технологий искусственного интеллекта во множестве областей, включая: машинное обучение, робототехнику, безопасность, неврологию, генеративные модели);

- Calico (компания, специализирующаяся на исследованиях долголетия);

- Verily (исследовательская компания, работающая на стыке секторов здравоохранения, науки о данных и технологий с целью выработки интегрированных решений для улучшения здоровья человека);

- CapitalG (инвестфонд, предназначенный для инвестиций в компании на поздних стадиях развития и готовых к масштабированию).

Соответственно, сейчас холдинговая структура Alphabet выглядит как-то так:

Структура продаж компании

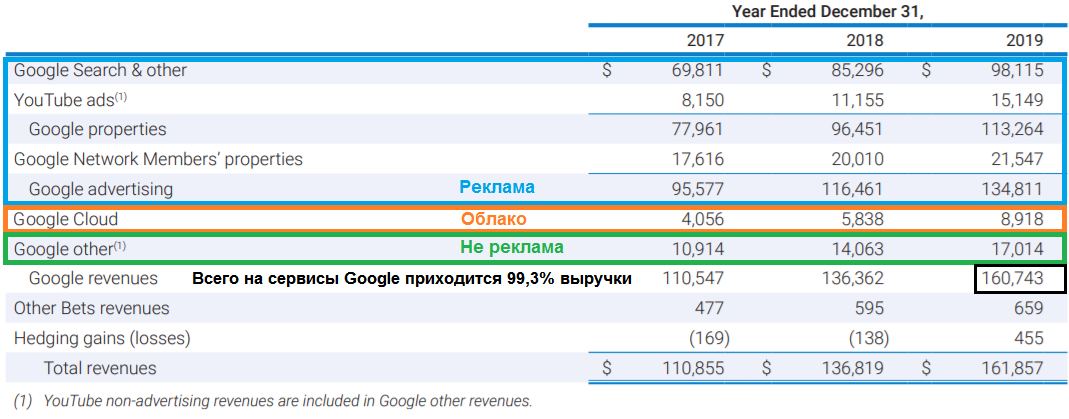

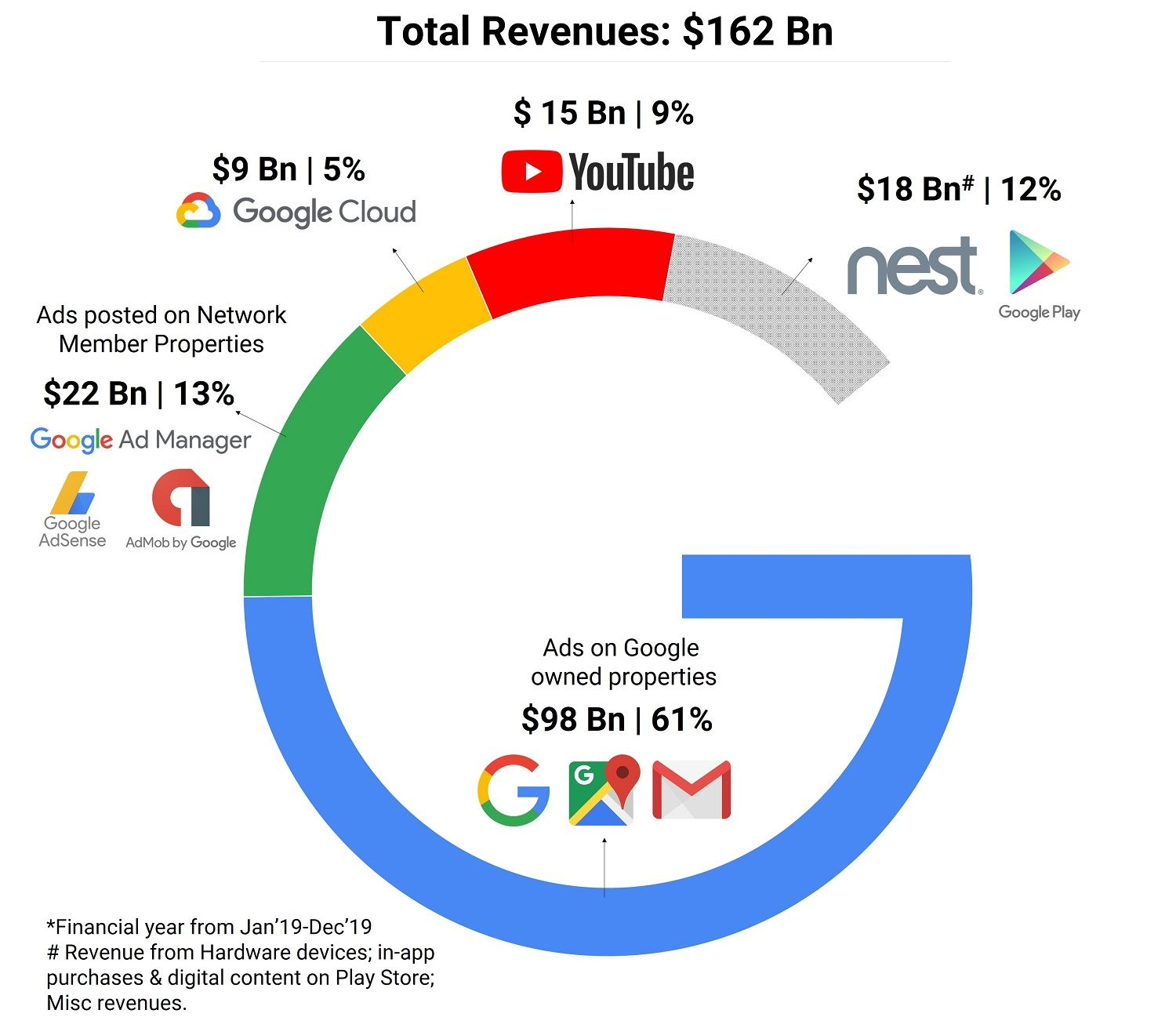

Практически всю выручку (99,3%) Alphabet приносит Google и его сервисы. При этом львиную ее долю составляют продажи рекламы – ~83%. Оставшиеся продажи приходятся на «нерекламную» выручку сервисов Google (~10%) и облачную платформу Google Cloud (~5,5%).

То же самое, но в виде наглядной инфографики:

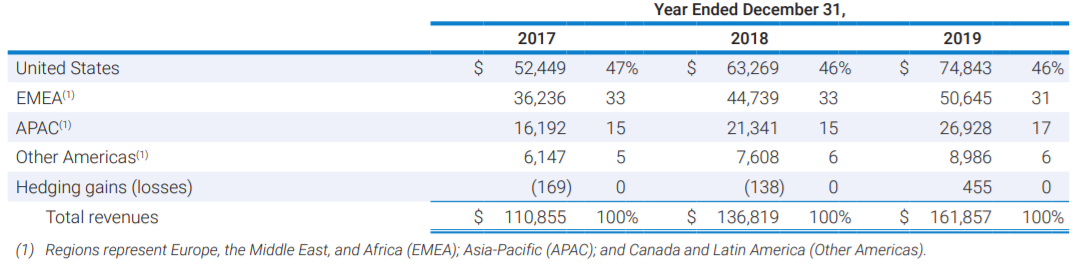

При этом почти половину выручки (46%) компании приносят продажи в США, 31% - страны Европы, Ближнего Востока и Африки (EMEA), 17% – страны Азиатско-Тихоокеанского региона, 6% – Канада и страны Латинской Америки.

Сделки M&A

Alphabet хоть и достаточно активный участник рынка слияний и поглощений, но при этом, надо сказать, весьма скупой. Так, за всё время со дня своего основания (с 2015 года) Alphabet приобрела ~60 компаний на общую сумму ~$7 млрд., что, например, в три раза меньше размера ее капекса за один лишь 2019 год.

Правда, надо заметить, что будучи еще «Google Inc.» компания также делала массу мелких приобретений, но из ~200 купленных компаний было всего четыре более или менее крупных траты:

- $1,1 млрд. на YouTube в 2006 году;

- $3,1 млрд. на сервис онлайн-рекламы DoubleClick в 2007 году;

- $12,5 млрд. на Motorola в 2011 году;

- $2,6 млрд. на разработчика технологий «умного» дома Nest Labs в 2014 году.

А крупнейшими поглощениями Alphabet в ее новейшей истории стали:

- Apigee Corp. (2016г., за $0,6 млрд.) – разработчик сервиса управления API, необходимый Alphabet для развития инструментов интеграции продукции сторонних разработчиков с облаком Google;

- сделка по приобретению отдельных подразделений и некоторых лицензий на неисключительные права интеллектуальной собственности от HTC (2018г., за $1,1 млрд.), в рамках которой в Alphabet перешла команда инженеров, необходимых ей для развития собственных смартфонов;

- Looker (2019 г., за $2,4 млрд.) – платформа для бизнес-аналитики, интеграция которой в Google Cloud позволит клиентам компании пользоваться встроенными в ее облачные сервисы инструментами анализа данных и создавать с помощью них приложения.

Кроме того, в 2019 году Alphabet договорилась о покупке за $2,1 млрд. компании Fitbit, производителя одноименных электронных устройств для здоровья и фитнеса (смарт-часы, фитнес-трекеры, весы), однако сделку пока блокируют европейские антимонопольщики. Несмотря на обещание Alphabet не использовать для таргетирования рекламы данные, получаемые с фитнес-браслетов, регуляторы всё равно опасаются, что эта сделка укрепит и без того доминирующее положение Google на европейском рынке онлайн-рекламы. Планируется, что свое решение по сделке регуляторы примут до конца текущего года.

Исследования и разработки

Alphabet тратит на исследования и новые разработки более $25 млрд. в год (в 2019 году потратили ~16% выручки).

Помимо исследований и разработок, направленных на развитие технологий и продукции основного бизнеса Alphabet (Google), к R&D, пожалуй, можно относить деятельность вообще всех представителей «Other Bets». Ниже приведу краткое описание тех из них, что показались мне наиболее интересными.

Waymo

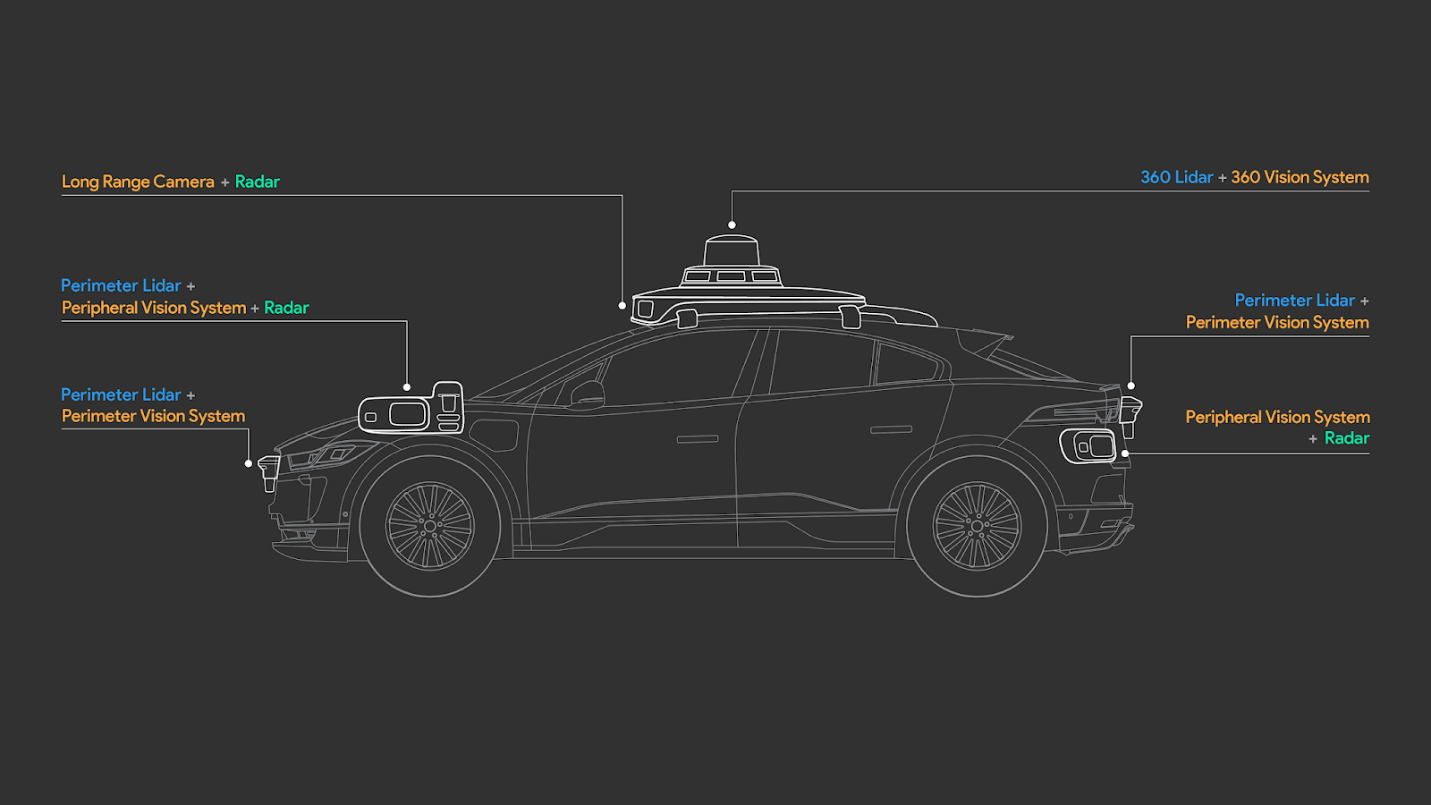

Waymo – технологическая компания, которая начиналась в 2009 году как небольшой проект Google по созданию самоуправляемого автомобиля. Компания занимается разработкой программного обеспечения для автономного вождения и связанных с ним технологий искусственного интеллекта и машинного обучения, а также производит оборудование, устанавливаемое на беспилотные автомобили (такое, как камеры, лидары и радары).

В настоящий момент времени парк беспилотных автомобилей Waymo включает Toyota Prius, внедорожники Lexus, некий изготовленный на заказ прототип автомобиля (получивший название «Firefly»), а с недавних пор и полностью автономные минивэны Chrysler Pacifica Hybrid.

Также Waymo совместно с Jaguar создали беспилотный электромобиль на базе Jaguar I-PACE. Сейчас идут испытания данного автомобиля на дорогах общего пользования, и в ближайшие годы автопарк беспилотных I-PACE компания Waymo планирует нарастить до 20 000 автомобилей, чего по заявлениям ее менеджмента будет достаточно, чтобы совершать около миллиона поездок в день.

Кроме того, Waymo изучает возможности работы своего оборудования и на грузовиках.

Calico и Verily

В холдинге Alphabet есть две компании, деятельность которых связана со здравоохранением.

Одна из них – Calico – биотехнологическая компания, специализирующаяся на изучении возрастных заболеваний, исследованиях вопросов долголетия и ни много ни мало пытающаяся найти ответ на вопрос, можно ли победить старение.

Pipeline Calico включает около 20 препаратов, находящихся на ранних стадиях испытаний и предназначенных для лечения рака, неврологических заболеваний, поддержания гомеостаза и восстановления тканей.

Некоторые из исследований Calico проводит совместно с крупнейшей биофармацевтической компанией AbbVie по заключенному в сентябре 2014 года соглашению о сотрудничестве. В рамках данного соглашения компании ведут совместные исследования и разработки, направленных на поиск, разработку и вывод на рынок новых методов лечения пациентов с возрастными заболеваниями, включая нейродегенерацию и рак. Обе компании в равной степени делят расходы и прибыль по проектам, подпадающим под действие данного соглашения.

Другая компания из «ставок» Alphabet, связанная со здравоохранением, не самый обычный представитель этого сектора. Профиль деятельности Verily находится на стыке здравоохранения и технологий. Используя технологии искусственного интеллекта при обработке больших массивов данных (Big Data) Verily создает технологические решения, направленные на улучшение здоровья человека.

Среди разработок Verily:

- программные платформы для проведения медицинских исследований, такие как «Project Baseline» (платформа для сбора и обработки большого массива данных о пациентах из реального мира с целью повышения эффективности исследований заболеваний и способов их лечения в различных медицинских областях), «Terra» (платформа с открытым исходным кодом, предназначенная для проведения биомедицинских исследований) и «VirtualStainer» (платформа для картирования молекулярной географии биопсий тканей, которые обычно используются для диагностики и повседневной клинической помощи при определенных заболеваниях);

- приложения, такие как «Onduo»(помогающее диабетикам следить за уровнем сахара в крови) и «Verily Value Suite» (ПО для аналитики больших массивов данных с целью определения более точного персонализированного плана лечения пациентов);

- миниатюрный пластырь CGM, предназначенный для мониторинга уровня глюкозы в крови, который, кроме всего прочего, может быть интегрирован с Onduo путем беспроводного подключения к смартфону;

- носимое сенсорное устройство для неинвазивного непрерывного мониторинга «Verily Study Watch», предназначенное для сбора биометрической информации о состоянии здоровья (такой, как ЭКГ, частота сердечных сокращений, электродермальная активность) и передачи ее, например, в «Project Baseline»;

- экосистема OneFifteen для лечения наркозависимости, представляющая из себя целый кампус, оснащенный различным ПО от Verily.

И самый смак Verily – проект «Debug», в рамках которого инженеры компании разрабатывают технологию выращивания и выпуска стерильных комаров, чтобы уменьшить количество тех, которые могут переносить опасные болезни. Данный проект нацелен на комара Aedes aegypti, который может распространять, например, лихорадку Денге или вирус Зика. Между прочим, по данным Verily около 40% человек в мире подвержены рискам заражения болезнями, распространяемыми Aedes aegypti, т.е. работа на самом деле важная :).

А вот так, например, выглядит заводской сортировщик комаров:

Продукция Google

Что касается R&D самой Google, то ее инженеры проводят исследования в более, чем 20 областях, среди которых: искусственный интеллект, квантовые вычисления, робототехника, аппаратное обеспечение, сети, управление и анализ данных, обработка речи, здоровье и бионаука. Результаты исследований регулярно внедряются как в сервисы Google, так и в обновления ее флагманских устройств.

Так, в сентябре 2020 года компания выпустила новый смартфон Pixel 4a с поддержкой 5G (к слову, опередив в этом Apple), а в октябре – умную колонку следующего поколения Google Nest Audio, поддерживающую основанные на технологиях искусственного интеллекта функции Media EQ (позволяет колонке автоматически подстраиваться под всё, что слушает пользователь: музыку, подкасты, аудиокниги или даже ответ от Google Ассистента) и Ambient IQ (позволяет колонке регулировать громкость воспроизводимого контента в зависимости от фонового шума в доме). Также эта колонка может стать центром «умного дома» за счет подключения к другим предназначенным для этого устройствам, включая Google Home, Nest Mini или Nest Hub.

Кроме того, в ноябре прошлого года Google запустила игровой потоковый сервис «Stadia», работа которого осуществляется по аналогии с Microsoft xCloud, т.е. графика и прочие вычисления обрабатываются в облаке Google, а на пользовательское устройство транслируется потоковое видео игрового процесса. Таким образом, Stadia предоставляет мгновенный доступ к играм без необходимости загружать или устанавливать их. Контент для сервиса доступен для различных устройств: ноутбуков, настольных компьютеров, планшетов, смартфонов и даже телевизоров.

Вместе с сервисом компания выпустила Google Chromecast Ultra, предназначенный для потоковой передачи игр на телевизор, и игровой контроллер Stadia.

Выручка и прибыль

Небольшая ремарка. При анализе компании я изучал только отчетность «новой» Alphabet Inc., которая предоставляет данные, начиная с 2013 года (отчет о прибыли и убытках, а также движении денежных средств) и 2014 года (балансовый отчет). В принципе данных за 7 лет должно быть достаточно для общего понимания динамики изменения финансовых показателей компании, а более ранние отчеты, публикуемые еще Google Inc., смотреть не стал, чтобы не тратить время на вникание в возможные искажения, связанные с реорганизацией.

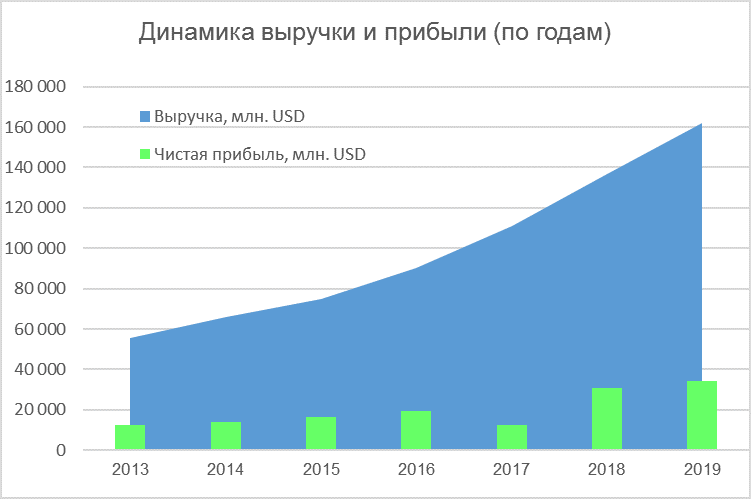

Итак, выручка компании на промежутке с 2013 по 2019 год показала существенный рост, среднегодовой темп которого превысил 15%. Также отмечу, что и ее чистая прибыль на этом же промежутке времени прибавляла внушительными среднегодовыми темпами, немного превышающими 15%.

Надо заметить, что стабильный рост прибыли и безоткатный рост выручки происходят органически, на фоне отсутствия с 2013 года каких-то более или менее крупных поглощений, способных как-то заметно повлиять на бизнес компании.

На разовое снижение прибыли в 2017 году можно не обращать внимание, поскольку оно носит разовый характер и связано с выплатой дополнительных ~$10 млрд. налогов по TCJA. На операционном уровне рост Alphabet не останавливался.

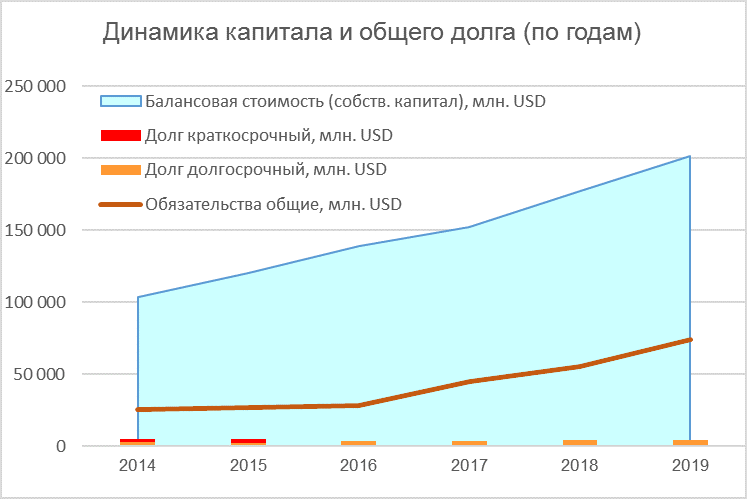

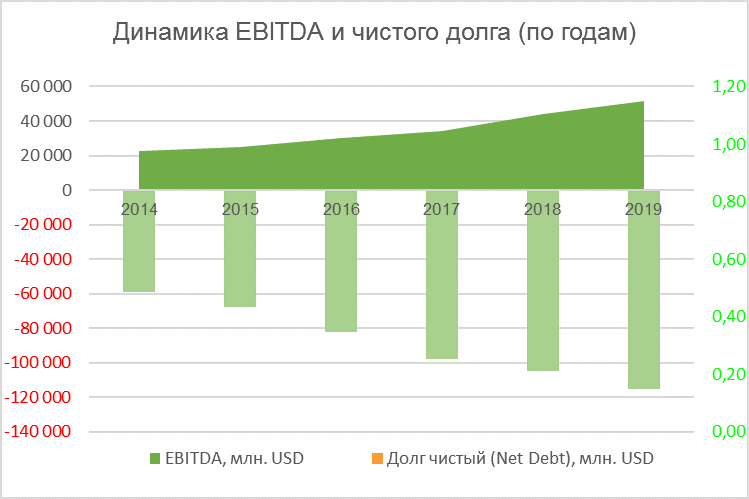

Капитал и долговая нагрузка

У Alphabet в целом «скучный» балансовый отчет. На протяжении всей истории холдинга происходит постепенный рост капитала, приходящегося на акционеров компании. При этом совокупные обязательства компании в два раза меньше ее собственного капитала, а общий долг и вовсе незаметен на фоне размера капитала.

Огромный размер денежной позиции на счетах Alphabet увел в отрицательную зону ее чистый долг, а вместе с ним и значение отношения NetDebt/EBITDA. Для понимания и сравнения, у компании более ~$120 млрд. в деньгах, эквивалентах и краткосрочных долговых бумагах при общем долге менее $5 млрд. И это не тенденция последних лет, так у Alphabet было всегда.

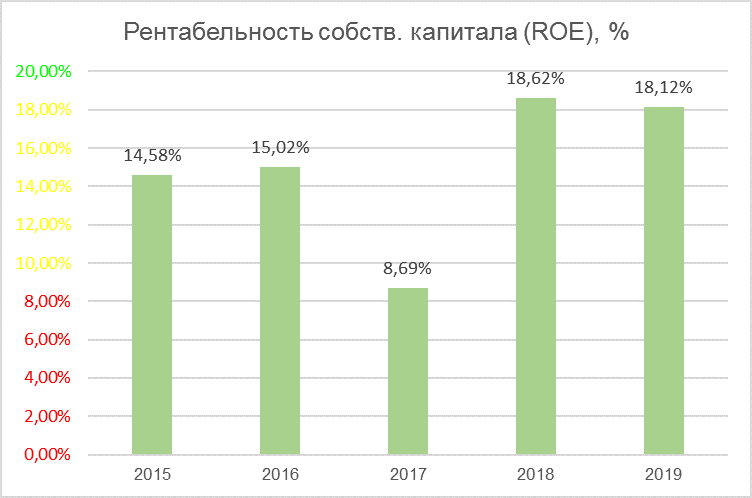

Рентабельность собственного капитала и активов

Рентабельность собственного капитала компании без учета разового провала в 2017 году в целом стабильна и за пять последних лет даже немного подросла. При этом Alphabet относится к тем прекрасным компаниям, у которых ROE растет вместе с капиталом, а не на фоне его уменьшения.

Среднее значение коэффициента ROE за пять последних лет у Alphabet составляет ~15%.

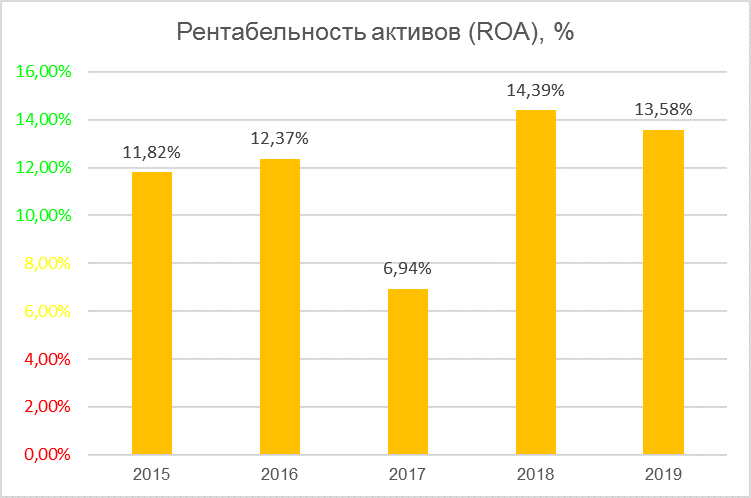

Рентабельность активов компании ~14%. При этом половину ее совокупных активов ($276 млрд.) составляют денежные средства, эквиваленты и краткосрочные облигации ($120 млрд.), гудвилл ($20 млрд.) и нематериальные активы ($2 млрд.), которые если и вносят какой-то вклад в получение компанией прибыли, то весьма несущественный.

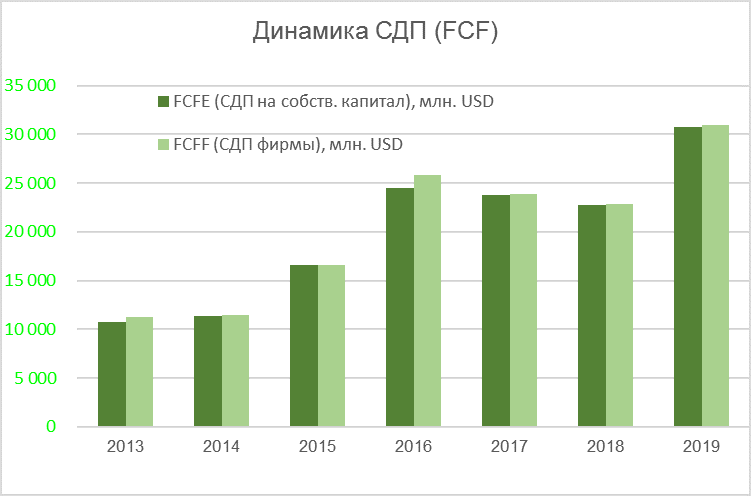

Денежные потоки

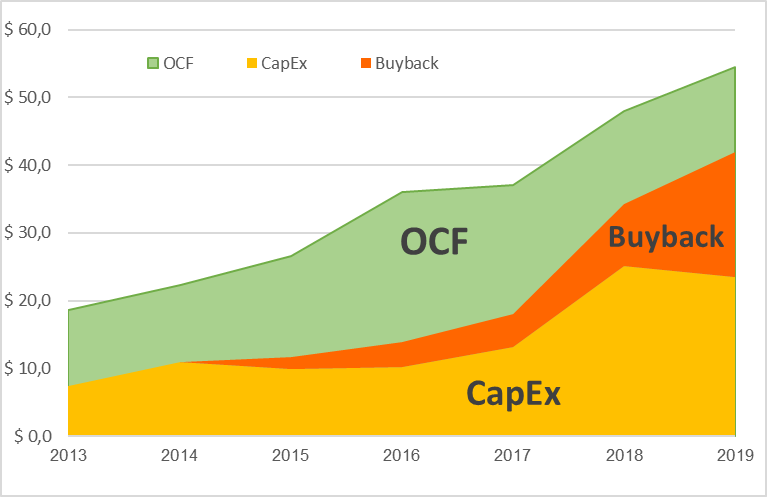

Ежегодные капитальные затраты Alphabet достаточно высоки и многократно превышают размер амортизации материальных и нематериальных активов. Например, в 2019 году капекс компании составил $23,5 млрд., а амортизация – только ~$10 млрд. Собственно, такая разница между капексом и амортизацией для Alphabet что-то вроде нормы и прослеживается все годы, за которые у холдинга есть отчетные цифры (т.е. с 2013 года).

Однако операционный денежный поток компании исторически намного больше капитальных затрат, поэтому ее свободный денежный поток остается положительным всю публичную историю Alphabet. В 2019 году FCFF компании достиг исторического максимума и превысил $30 млрд.

На диаграмме ниже видна причина распухания денежной подушки компании. При том, что Alphabet не платит дивиденды, и не особо тратится на M&A, ее удвоившегося с 2015 года операционного денежного потока с лихвой хватает и на капитальные затраты, и на обратный выкуп акций с рынка. Правда, следует заметить, что если бы даже после трат на капекс и buyback остаток OCF шел на дивиденды, то их потенциал был бы не столь велик (что-то около $12 млрд. или 1,2% дивидендной доходности к текущим ценам акций обоих классов).

Возврат акционерам

Alphabet не платит дивиденды. Вместо них, компания осуществляет обратный выкуп акций с рынка, объем которого ежегодно растет. Начав в 2015 году с относительно небольших сумм, в 2019 году компания нарастила объем buyback до трети операционного денежного потока (выкупили акции на сумму $18 млрд. при OCF в $55 млрд.).

С июля 2019 года у Alphabet действует программа обратного выкупа акций класса «С» на общую сумму $25 млрд., по которой на конец июня 2020 года оставалось потратить еще $5,4 млрд. Однако в июле 2020 года совет директоров компании принял решение увеличить эту программу еще на $28 млрд.

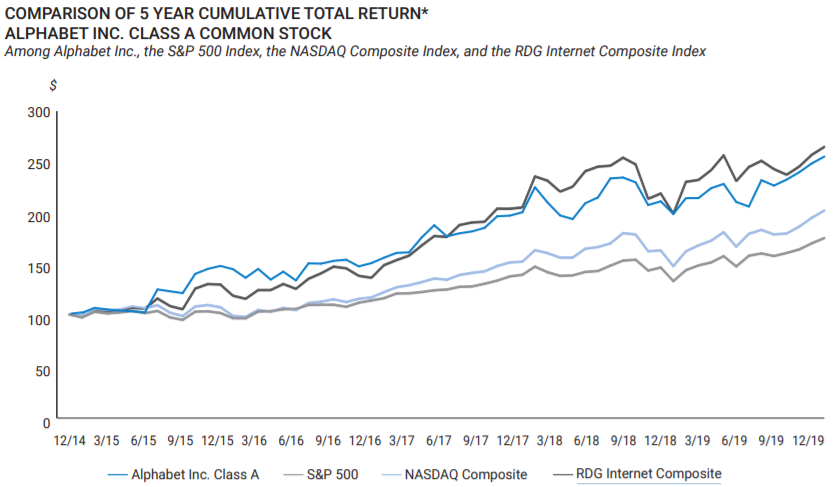

Что касается полной доходности вложений в акции Alphabet (учитывая наличие buyback, но отсутствие дивидендов), то в своей отчетности компания приводит сравнение доходностей инвестиций на последнем пятилетнем отрезке в ее акции и в индексы S&P500, NASDAQ Composite и RDG Internet Composite. На приведенном ниже графике видно, что на пятилетнем отрезке с 2014 по 2019 годы инвестиции в акции Alphabet класса «А» (к слову, у акций класса «С» динамика идентична) принесли бы существенно большую доходность, чем инвестиции в S&P500 и NASDAQ Composite, но при этом на уровне RDG Internet Composite.

Мультипликаторы

По результатам отчетности за 2019 год и котировке акции на конец октября 2020 года, равной $1 595,5, компания имела рыночную капитализацию ~$1071,6 млрд. и торговалась со следующими значениями мультипликаторов:

EV/EBITDA = 21,2

P/E = 35,9

P/B = 5,2

Подводя итог

Что есть позитивного?

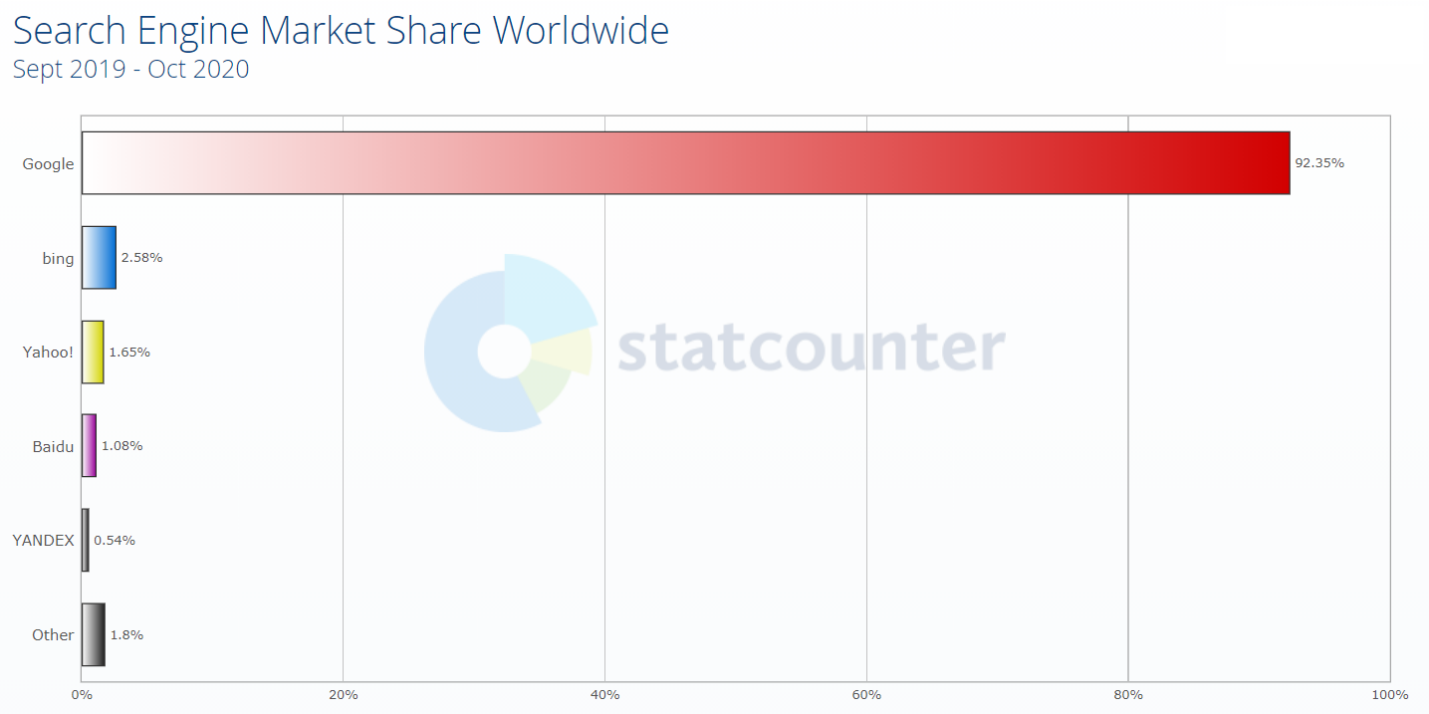

Начну с того, с чего когда-то начинала и компания Google – с поиска. Ворвавшись в начале 00-х на рынок соответствующих систем за счет скорости работы алгоритмов поиска и релевантности выдаваемых результатов, поисковая система Google достаточно быстро вышла на ведущие позиции среди аналогов, а слово «погуглить» с течением времени прочно вошло в повседневный обиход людей во всем мире. Уже более десятка лет Google на рынке поисковых систем не просто лидирует, а беспардонно доминирует с долей более чем 90%.

Такое положение на рынке поиска дает Google колоссальную пользовательскую базу с более чем 3,5 млрд. поисковых запросов в день, которую компания наиболее успешно монетизирует через продажи рекламы. Доминирование поисковой системы Google делает сервисы компании востребованными у рекламщиков как для продвижения товаров через поисковую выдачу, так и через таргетированную рекламу в размещаемых на различных сайтах баннерах.

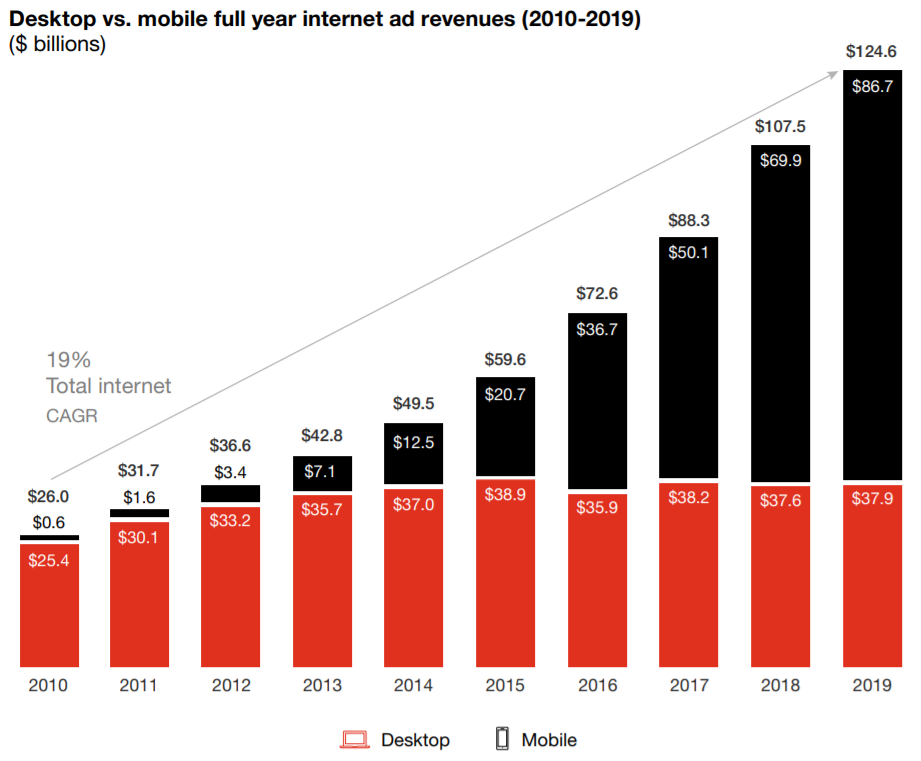

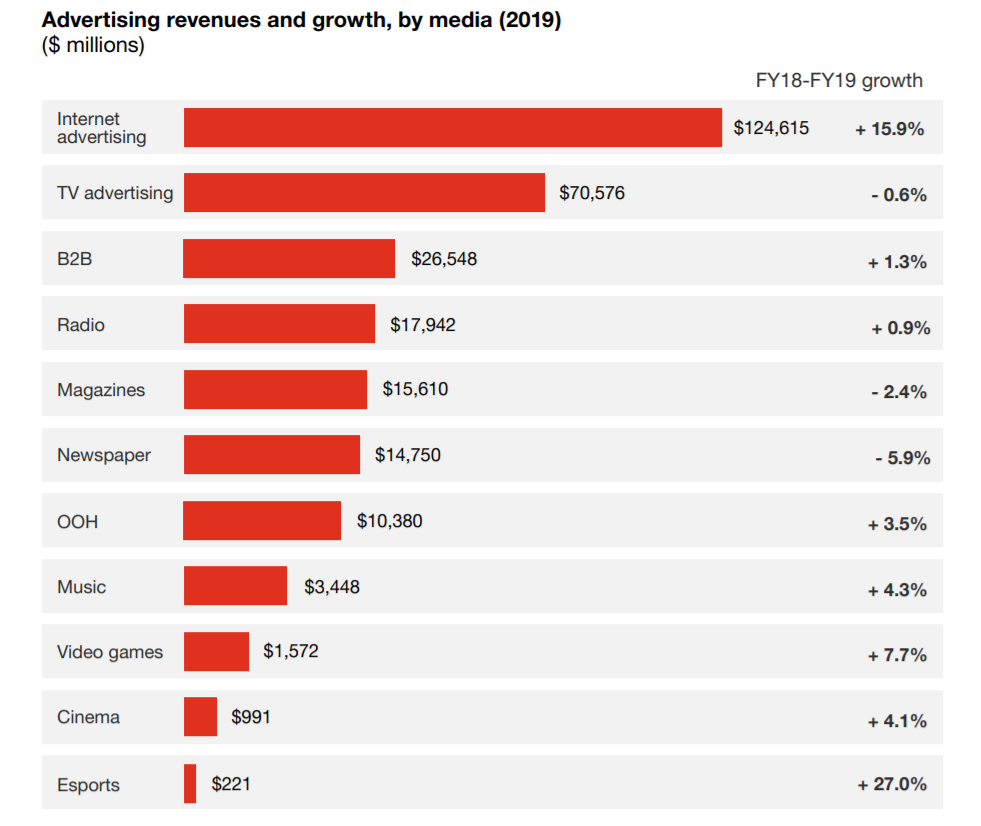

При подготовке данного обзора наткнулся на любопытный отчет о рынке интернет-рекламы, подготовленный агентством Interactive Advertising Bureau (IAB) совместно с PwC («Internet advertising revenue report», 2020г.). В данном отчете, кроме всего прочего, приведена информация о впечатляющем среднегодовом темпе роста этого рынка, составляющем 19%.

Есть некоторые вопросы к методике расчета (не понял, как в 2019 году насчитали объем всего рынка интернет-рекламы в $124 млрд., когда у одного только Google рекламная выручка ~$135 млрд, из которых $98 млрд. приходится на поиск). Но на самом деле этот отчет больше интересен данными о темпах роста рынка интернет-рекламы, безусловным бенефициаром которого является Google, а также информацией об объемах других рынков рекламы.

Вот, например, еще один график для понимания, насколько выручка от интернет-рекламы превосходит таковую от иной медиа-рекламы:

Кроме того, глядя на график роста рынка интернет-рекламы за последнее десятилетие, обратите внимание, что весь этот рост шел исключительно за счет ее продаж на мобильных устройствах. Т.е. теперь уже на мобильные устройства приходится не только половина всего интернет-трафика (по данным broadbandsearch.net) но и 70% онлайн-рекламы. Полагаю, что с ростом проникновения сетей 5G эти тенденции будут лишь усиливаться, и, замечу, Google со своим Android в этой ситуации тоже явный бенефициар, поскольку с 2017 года разрабатываемая компанией операционная система является самой распространенной в мире.

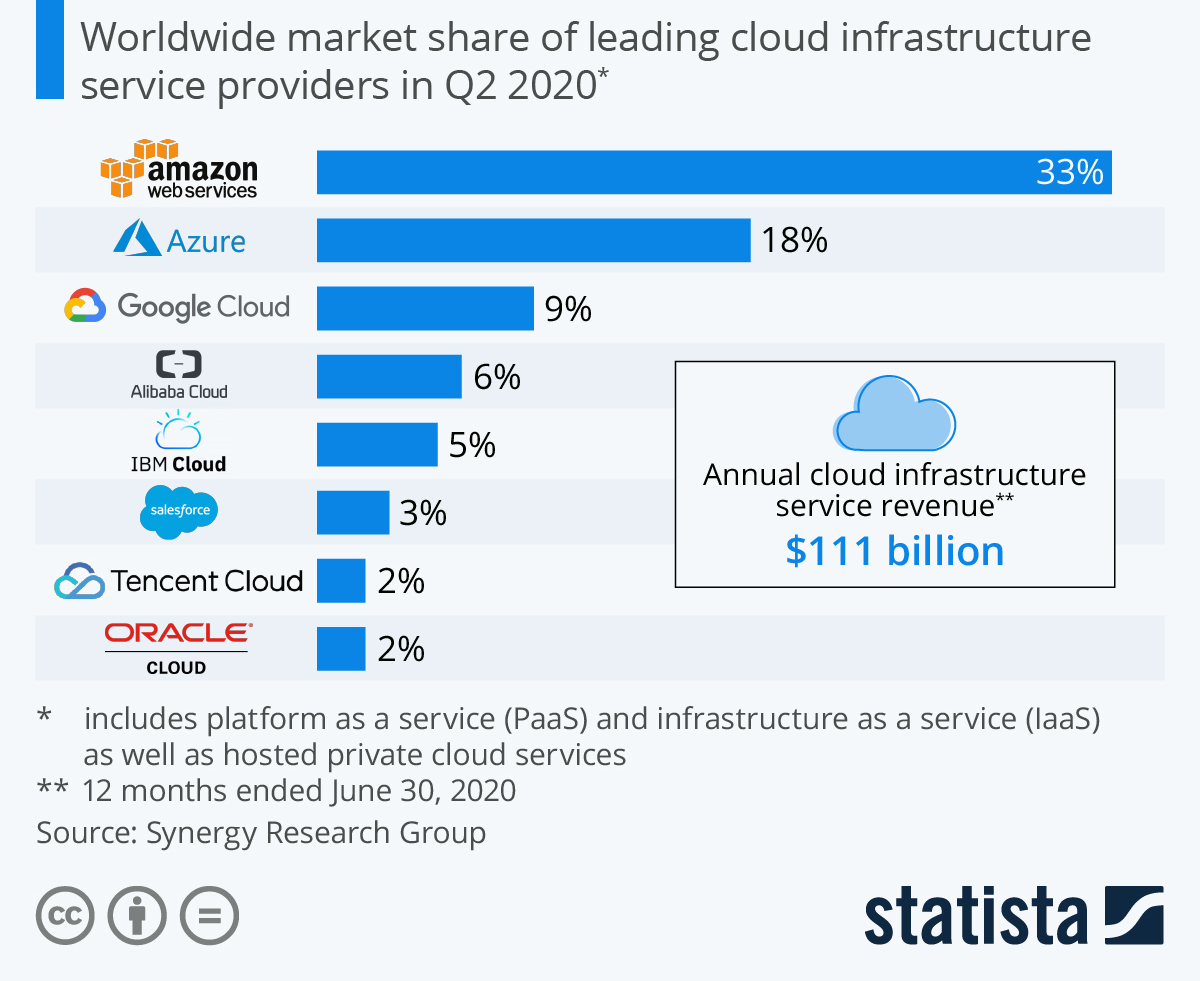

Если поиск, реклама и операционные системы – это уже состоявшиеся направления бизнеса Google, то одной из точек его роста являются облачные сервисы. Выручка «облака» Google Cloud растет быстрее общей выручки Alphabet и за последние три года более чем удвоилась (выросла с $ 4 млрд. в 2017 году до $8,9 млрд. в 2019 году), заняв почти 10% этого рынка.

И это с учетом того, что рынок облачных сервисов является развивающимся и растущим, поэтому даже с сохранением текущего расклада сил среди облачных провайдеров можно ожидать, что доля каждого из них будет прибавлять вместе с ростом всего рынка.

Что касается перспектив увеличения финансовых показателей всего холдинга Alphabet, то соответствующие точки роста его менеджмент ищет путем ежегодно растущих инвестиции в R&D и множество «ставок», среди которых, на мой взгляд, одной из самых многообещающих является Waymo.

Компания Waymo – это одна из лидирующих компаний в сфере разработки технологий автономного вождения, автомобили Chrysler Pacifica которой уже достигли четвертого уровня автономности (полный автопилот с некоторыми ограничениями) и вот-вот приблизятся к пятому уровню (полный автопилот без ограничений, способный ездить в любых условиях на уровне квалифицированного водителя).

Высокий уровень автономности автомобилей Waymo позволил компании в декабре 2018 года запустить в пригороде Финикса (Аризона) сервис беспилотного такси Waymo One. В июле 2019 года данный сервис был подключен к сети метро Phoenix Lyft, что способствовало увеличению количества пассажиров Waymo One, и уже к концу первого года работы сервиса было выполнено более 100 000 поездок.

Успех такой своеобразной «обкатки» технологий автономного вождения, происходящей сейчас на улицах Аризоны, позволит Waymo сходу занять существенную долю находящегося пока в зачаточном состоянии рынка беспилотных автомобилей. Одним из первых сигналов к такому развитию событий может служить то, что в марте 2020 года на Waymo обратили внимание и держатели крупного капитала в лице гиганта венчурных инвестиций Andreessen Horowitz и крупнейшего автомобильного дилера США AutoNation, предоставивших компании венчурное финансирование на общую сумму ~$2,3 млрд.

Что есть негативного?

Сама компания отмечает в своей отчетности, что все ее бизнесы, входящие в холдинговую структуру Alphabet, сталкиваются с серьезным конкурентным давлением, особенно со стороны различных онлайн-сервисов и провайдеров рекламы. Так, например, основные направления Google (поисковое и рекламное) конкурируют с:

- поисковыми системами, такими как Baidu, Microsoft Bing и региональные поисковые системы (типа Yandex);

- специализированными сайтами в части поиска соответствующей продукции. Например, пользователи все чаще выбирают встроенные механизмы Amazon и eBay для поиска различных потребительских товаров, Booking's Kayak для поиска вариантов туристических поездок, Microsoft LinkedIn для поиска работы и т.п.;

- социальными сетями (типа Facebook, Snapchat и Twitter), на которые пользователи все больше полагаются на для получения рекомендаций о продуктах или услугах, а не ищут информацию через традиционные поисковые системы;

- сторонними рекламными онлайн-платформами, включая Amazon, AppNexus, Criteo и Facebook, которые конкурируют за рекламодателей с Google Ads;

- поставщиками услуг цифрового видео, такими как Amazon, Apple, AT&T, Disney, Facebook, Hulu, Netflix и TikTok.

Иные направления Google (да и в целом Alphabet) конкурируют с компаниями, которые имеют более длительный опыт работы и более устоявшиеся отношения с клиентами и пользователями, например:

- поставщиками цифрового контента и платформ приложений, такими как Amazon и Apple;

- многочисленными компаниями, которые разрабатывают, производят и продают электронную технику;

- поставщиками облачных сервисов, включая Alibaba, Amazon и Microsoft;

- поставщиками цифровых помощников, такими как Amazon и Apple.

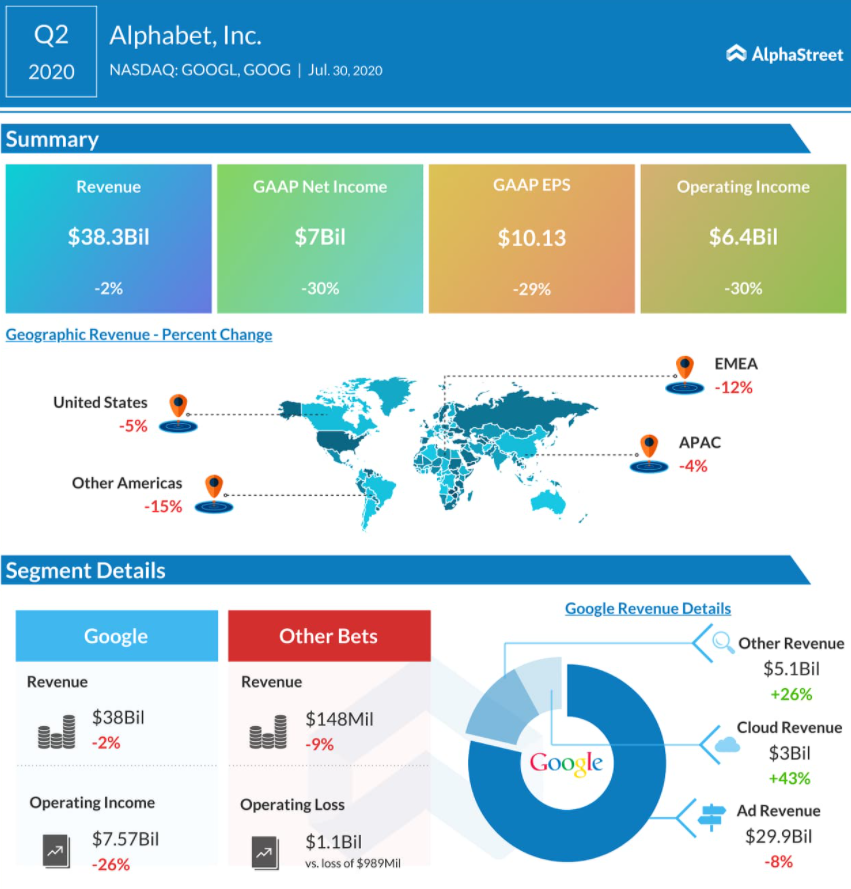

Серьезным риском для Alphabet является большая зависимость от одного лишь рынка – рекламного. Снижение в кризисы спроса на соответствующие услуги со стороны рекламодателей делает уязвимым не только основной бизнес холдинга, но и многочисленные его «ставки», столь зависимые от внешнего финансирования, поступающего от Google. Ярким примером реализации подобного риска служит бушующая нынче пандемия COVID-19, из-за которой Google в отчете за второй квартал 2020 финансового года впервые в истории показала снижение квартальной выручки.

Также Alphabet регулярно сталкивается с претензиями со стороны регулирующих органов и правительств тех или иных стран. Точнее, это всё касается пока только Google, поскольку остальные дочки холдинга еще слишком малы для внимания со стороны правительства. Только в 2020 году компания стала фигурантом двух громких антимонопольных дел в США.

По одному из них Google вместе с подельниками в лице Amazon, Facebook и Apple обвиняются Конгрессом США в том, что эти компании душат конкурентов, пользуясь доминирующим положением в своих отраслях. Антимонопольная комиссия Палаты представителей в ходе своего шестнадцатимесячного расследования обнаружила, что четыре технологических гиганта, действуя сомнительными методами конкурентной борьбы, добились господства в Интернет-поиске, смартфонах, социальных сетях, онлайн-торговле и иных сферах. Google, например, обвинили, что та ненадлежащим образом «подчищала» из поисковой выдачи веб-сайты конкурентов и навязывала свои технологии другим, чтобы достичь текущих доминирующих позиций в поиске и рекламе. При этом в отчете законодателей Google прямо называется монополией.

И если Конгресс США пока не требует делить технологических гигантов, включая Google, на более мелкие компании (вместо этого предлагается пересмотр антимонопольного законодательства США), то второе дело – иск за злоупотребление доминирующим положением в области онлайн-поиска и рекламы, поданный в суд Министерством юстиции США 20 октября, – может повлечь гораздо более серьезные последствия, среди которых продажа браузера Chrome и части поискового бизнеса. Как пишет американская пресса, это может стать «самой значительной попыткой американского правительства защитить конкуренцию со времен антимонопольного дела против Microsoft в 1998 году». Пока рано делать какие-то выводы, но за развитием ситуации следует следить.

Кроме этих дел, Google неоднократно доставалось от регуляторов и других стран. Например, от Еврокомиссии (которая в июле 2018 года оштрафовала компанию на €4,3 млрд. по обвинению в нарушении антимонопольного законодательства) и даже ФАС России (которая в 2016 году оштрафовала Google на 0,5 млрд. рублей за уже привычное «злоупотребление доминирующим положением»).

А что с финансами?

У Alphabet вот-вот должен выйти отчет за третий квартал 2020 года, однако с точки зрения событий никак не заканчивающейся пандемии COVID-19 и ее влияния на финансовые результаты компании интереснее посмотреть на отчет за второй квартал (на который пришелся пик карантинных локдаунов).

Судя по снижению показателей по всем направлениям, пандемия дается Alphabet нелегко. Второй квартал 2020 года отметился для компании пусть и минимальным снижением квартальной выручки (всего на 2%), но, как уже отмечал выше, это произошло впервые в ее истории.

Однако к проявлениям пандемии COVID-19 следует всё же относиться как к пусть и серьезному в моменте, но всё же временному фактору, который в долгосрочной перспективе не должен оказать какого-либо существенного влияния на Alphabet. К тому же уверенности в устойчивости финансового положения компании придают:

- крепкий баланс, растущий капитал;

- низкий, практически отсутствующий долг;

- огромная денежная позиция (в основном размещенная в коротких облигациях);

- из года в год растущие операционный и свободный денежные потоки.

Исходя из темпов роста годовых выручки и прибыли, а также состояния баланса, можно сказать, что Alphabet сочетает в себе черты очень устойчивого и при этом растущего бизнеса.

Что касается цены, которую просят за этот актив, то, как и в случае большинства других технологических гигантов, по мультипликаторам P/E и EV/EBITDA этот бизнес оценен относительно дорого.

Обзор компании подготовил Alex Kovach для Школы Практического Инвестирования.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Школа Практического Инвестирования не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, Школа Практического Инвестирования и Сидоров Ф.А. не могут гарантировать достоверность и полноту включенной в обзор информации. Школа Практического Инвестирования и Сидоров Ф.А. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре.