Пассивный доход в крипте

Почему-то эта тема затронута во многих местах с опасной точки зрения, которая предполагает увеличение количества криптовалюты. Однако, это не всегда ведет к увеличению долларового эквивалента депозита. Я попытаюсь передать свое мнение по данному вопросу.

Дисклеймер 1. Все, что будет ниже, не является индивидуальной инвестиционной рекомендацией. Это лишь мое мнение

Дисклеймер 2. Все действия так или иначе связаны с транзакционными издержками. Я попытаюсь называть приблизительные числа, но они всегда будут только частично отражать реальность и то только в текущий момент. Разумным депозитом считаю суммы, начинающиеся от 500$. Для меньших сумм окупаемость будет очень долгой

Дисклеймер 3. Инвестируйте только то, что готовы потерять полностью. Это общее правило. И не кладите все яйца в одну корзину, какой бы привлекательной она не казалась

Ну а теперь можно переходить потихоньку к теме

Фиатный шлюз

Нужно понимать, что в нашей стране пока нельзя прийти в официальный обменник, отдать свои рубли и получить криптовалюту. Именно поэтому на текущий момент единственный адекватный способ ее купить — это воспользоваться peer-to-peer биржами. Это подразумевает асинхронный перевод от одного лица другому разных типов средств. В случае покупки это выглядит так: вы переводите кому-то рубли на карту, он скидывает вам в другом месте выбранную крипту. Вы готовы скинуть кому-то значительное количество средств, имея на руках только гарантию авторитета этого человека? Я не готов. Поэтому в данном случае необходим какой-то гарант — организация, способная подстраховать вас от потери денег. Я выбрал для себя биржу Binance, о которой наверняка знают просто все

Как это все выглядит с точки зрения пользователя. Binance выдвигает к покупателю и продавцу некоторые требования, среди которых, в том числе, подтверждение личности. Далее продавец блокирует на своем счету сумму в крипте, которую хочет обменять на фиатные деньги (рубли) и говорит, что переведет их другому человеку после совершения платежа с его стороны. Binance же гарантирует, что эти средства не будут разблокированы до тех пор, пока покупатель либо не закроет сделку, либо не получит их на свой счет. Главное — аккуратно следовать всем правилам и не отклоняться от них, иначе гарант просто не будет готов исполнить свои обязательства

Ну и я не очень хочу переписывать сотни раз написанное, поэтому вот гайд

Боже какой сухой текст получается. Процесс обмена государственных денег на виртуальные активы называется как раз фиатным шлюзом. Во многих странах есть компании, которые этим занимаются на других условиях, но пока это к нам не относится

Не твои ключи — не твоя крипта

После покупки на бирже каких-либо активов, я стараюсь их как можно быстрее вывести на кошельки, которые контролирую самостоятельно. Недавно я нашел новый удобный инструмент для контроля, но пока не приобрету опыт и уверенность в нем, советовать не буду. Поэтому поговорим про Metamask

Давайте разберемся вообще с терминологией. Я не очень жажду рассказывать про то, что такое блокчейн, потому что это тоже написано уже везде. Но некоторые темы я все равно затрону

В чем вообще суть всего происходящего. Если говорить об общем механизме работы большинства сетей, то каждый кошелек представляет из себя связку двух ключей: публичного и приватного. Из приватного можно сгенерировать публичный, обратный же процесс слишком сложен. Но тем не менее, проверка того, что публичный ключ принадлежит приватному, очень быстрая. Когда вы покупаете криптовалюту на какой-то бирже, она заводит вам кошелек в нужной сети, но не дает вам приватный ключ, он остается у биржи для вашей же безопасности. С другой стороны, случись что с биржей, пропадут ваши деньги. Глобально, вы даже не знаете, есть ли они: есть только какие-то циферки на экране. Есть некоторая вероятность, что это схоже с ведением депозитария с недостаточным обеспечением. То есть, возможно, у биржи просто нет тех средств, которые она пишет в вашем аккаунте. Такое было недавно у некоторых американских банков, которые в итоге угасли из-за bank run. Можете погуглить: история веселая. Все это называется кастодиальным кошельком — есть какой-то кастодиан, который хранит ключи

Так вот, вы можете завести свой собственный, некастодиальный, кошелек в любой сети и перевести деньги туда. Я долгое время для большинства активов использовал MetaMask

Я очень люблю эту статью и рекомендую ее прочитать для корректного использования. Много картинок и все понятно. Но я повторю оттуда несколько тезисов: сид-фразу обязательно нужно записать как только вы ее увидели. Не фотографировать, не копировать куда-то для вставки. А руками записать. После этого уже выбирайте удобный способ хранения. И никому никогда ее не показывайте, никуда не вбивайте. Нет никакого сервиса, которому бы она была нужна. Как только кто-то получил доступ к секретной фразе — вы потеряли свои деньги. Можете попытаться их успеть перевести вперед мошенников

Ну ок, завели кошелек. Что с ним делать?

Классы криптовалютных активов

Есть только четыре класса активов, которые частично перемешаны между собой:

- Стейблкоины. Это такие активы, которые соответствуют какому-то активу реального мира. Раньше их было достаточно много, типа крипто-акции разных компаний, крипто-индексы на золото, нефть. Сейчас, в основном, говоря о стейблкоинах мы говорим об активах, которые относятся к доллару как 1 к 1. Есть большое количество их вариаций: USDC, USDT, DAI, TUSD ... Считается, что актив, которому доверяет наибольшее количество людей, — это USDC. Я пользуюсь первыми тремя из своего списка, но всегда держу руку на пульсе и готов перекладываться. USDC и USDT имеют достаточно прозрачный механизм работы: регулирующие их компании выпускают ровно один токен (1 USDT/USDC) в сети, когда им в офис приносят 1 доллар. Circle, ответственный за USDС, является публичной компанией и постоянно отчитывается о своих остатках. Tether же не подтверждала уже очень давно то, что им хватит денег на выкуп всех токенов. То есть если все резко придут и начнут менять 1 USDT на 1 USD в их офисе, последних просто может не остаться. Это большой-большой риск

- Биткоин. Это отдельная криптовалюта и равных ей на текущий момент просто нет. Сеть биткоина полностью децентрализованна. А это значит, что, если вы захотите перевести свои деньги другому человеку по этой сети, то вы всегда сможете это сделать. Это протокол, доказавший свою работоспособность. Даже если в работу сети сможет вмешаться какое-то государство, сказав, что теперь оно контролирует работу этой сети и цензурирует неподходящие транзакции (на текущий момент, чтобы это сделать, понадобится несколько сотен млрд долларов, кому это может быть нужно?)... То просто появится другая сеть, которая будет игнорировать новые правила. И у пользователей появится возможность выбрать, какой сетью им пользоваться: со старыми или с новыми правилами. Правда, кроме пользователей, это будут выбирать и компании, предоставляющие услуги фиатных шлюзов. И может оказаться, что такой биткоин стоит уже меньше в долларовом эквиваленте. Но он сохранит свою самоидентичность всегда и это стоит понимать

- Фундаментальные активы. К ним я отношу то, что уже сейчас используется в мировой финансовой системе. Это те активы, которые необходимы для переводов средств, для функционирования блокчейна и для возможности получать в нем как раз пассивный доход, о чем и есть эта статья. Их немного. Из них тех, кто просуществует хотя бы ближайшие 5 лет, еще меньше. Основной такой актив — это $ETH, он же ethereum, он же эфир. Почему? Потому что это тот актив, в котором платятся комиссии в сети ethereum. Ее использует большое количество людей как альтернативу банкам и фондовой бирже. Объемы транзакций в стейблкоинах за 2022 год превысили объемы транзакций всех банковских карт с технологией MasterCard. Лично я отношу в эту группу нативные токены блокчейнов, необходимых для людей уже сейчас (это, буквально, всего лишь $ETH, $AVAX, $MATIC, $TRX), токены, которые похожи на облигации (самый известный — $CRV), и токены, которые используются для поддержания работы блокчейна ($LINK, скажем).

- Все остальное говно. Вот прям без шуток — если вы не понимаете, для чего нужен токен в проекте, это значит, что он не нужен. Очень модно сейчас делать так называемые Governance токены, необходимые для участия в голосовании по дальнейшему движению проекта. А-ля привилегированные акции доли владения. Однако их распределение заставляет желать лучшего, из-за чего в такие токены вкладываться можно только с опаской. Есть вообще просто говно говна — мемкоины вроде $PEPE. Если вы не пришли сюда как в казино, то это просто мимо.

Чем менее рискованный портфель вы хотите собирать, тем больше там должно быть первого класса и второго. Если вы хотите взять на себя доп-риск, то увеличивайте за счет первого класса — третий. Если вы поняли, что за риск несет на себе четвертый класс активов, то держите себя в руках и не вкладывайте больше 1-10% портфеля. Если это будет интересно, то я отдельно напишу, как сам распределяю активы.

Пассивный доход

Ну вот мы и добрались до того, что я обещал рассказать.

Очень коротко: если в крипте вы получаете доход, то вам его платят другие пользователи за какие-то услуги. Те, кто предоставляют такие услуги, берут себе либо ничего, либо какие-то совсем маленькие суммы от их возможностей.

Если берут больше, чем вам кажется оправданным, то забывайте протокол. Если платят "напечатанными" деньгами — забывайте протокол. Последнее стоит отдельно пояснить. Активы бывают трех видов: дефляционные, нейтральные и инфляционные. Первые со временем дорожают. Ю ноу, это виноградные напитки высокого качества, предметы искусства, недвижимость в перспективных районах и городах. Вторые имеют четкий и понятный механизм образования цены. Таких почти не осталось, на самом деле. Глобально, этим активом должен быть доллар, но 15 августа 1971 года это закончилось. De-ure, золото — нейтральный актив, de-facto мир таких лишился. Инфляционный актив — это почти любая фиатная валюта, которую можно напечатать

Сохраняется ли все это в крипте? Однозначно, да. Давайте теперь договоримся, что нейтральными валютами мы будем считать привязанные к фиатному доллару, дефляционными — те, которые уменьшают свое количество безотносительно чего-то другого, а инфляционными — те, что увеличивают свое количество несмотря на все остальное.

Опираясь на предыдущую категоризацию, можно оценить доходность для каждого класса активов:

- В случае стейблов, которые являются нейтральными валютами, доходность прямо пропорциональна доходности депозитов в банках США. Почему? Да кто будет вкладывать свои кровно нажитые деньги в дурацкие протоколы под 2% годовых, когда можно отнести в JPMorgan и получать 4%? Никто. Именно поэтому тяжело найти инструменты, не доходящие до доходности в базовую процентную ставку в США. Но именно поэтому можно ожидать бОльшей доходности. Допустимые границы доходности в среднесрок (0.5-2 года) — 5-30%

- Биткоин — слишком сложный инструмент для очень богатых людей. Для обычных людей нет способов его накапливать, кроме как переводить все доходы из сторонних мест в этот актив. Здесь я прошу поверить мне на слово: мошенниками являются все те люди, которые предлагают доходность выше процента годовых на длительной дистанции в эквиваленте $BTC. Это является стратегиями повышенного риска, так или иначе они все сопряжены с безумным кредитным плечом. В народе такое называют ласково "пирамидами". С этим тяжело поспорить. Допустимые границы доходности в среднесрок — 0-2%

- Активы же третьей группы имеют наибольшую возможность к накоплению и принесению пассивного дохода. Часть из них буквально имеют ровно такую цель создания. Здесь уже есть как инфляционные, так и дефляционные активы. Пока дефляция достаточно мнимая для важных токенов, но верю, что это исправится. Допустимые границы доходности в среднесрок — 1-35%

- Тут как бы правило 34. Есть все, что вы можете себе представить. Любые типы инфляции, дефляции, конфронтации и скама. То, что долгое время привлекало меня, — механизм работы White Lotus. В какое-то время я даже успел на этом заработать. Штука красивая и бесполезная. Допустимые границы доходности в среднесрок — 10-60% (меньше -- вписываться не нужно)

Ну после этого разумный вопрос. А нахуя вообще вкладываться под 2% годовых, если есть возможность получать до 30%, так еще и в долларах? А дело в том, что это процент годовых в выбранном активе. Предположим, у вас есть 30к$. Вы вложили их под 20% годовых и через два года достали 43.2к. Но если за них купить 1 $BTC (по цене 30к$), получить на него 1% годовых, дождаться стоимости в 60к$ через два года, то можно вытащить 61.2к. Чувствуете разницу? А чувствуете тот риск, который берете на себя? Второй вопрос сильно важнее первого

Когда мы разобрались с возможностями, нужно обдумать, чего мы вообще хотим. Если мы хотим просто заработать денег на пиццу вечером, то пока это накопление стейблов. За них сейчас вполне можно купить еду в Украине, оплатить многие подписки в тыртырнете и купить билеты в другой город. Если мы верим в технологию, но пока не до абсурда, то мы можем накапливать любой из активов классов 1-3, а потом переводить его в класс 2. Если мы пиздец как уверовали, то копим 3 класс и на пацана ждем. Если бы у меня был другой риск-профиль, я бы однозначно поступал по третьему варианту. К сожалению, я ценю то время, которое трачу на заработок денег, и не готов его терять в абсолютную пустоту.

На текущий момент, есть примерно 60 разных способов генерировать прибыль в различных криптовалютных продуктах. Сейчас я готов разобрать 4 из них, которые действительно могут пригодиться каждому, кто взаимодействует с блокчейном.

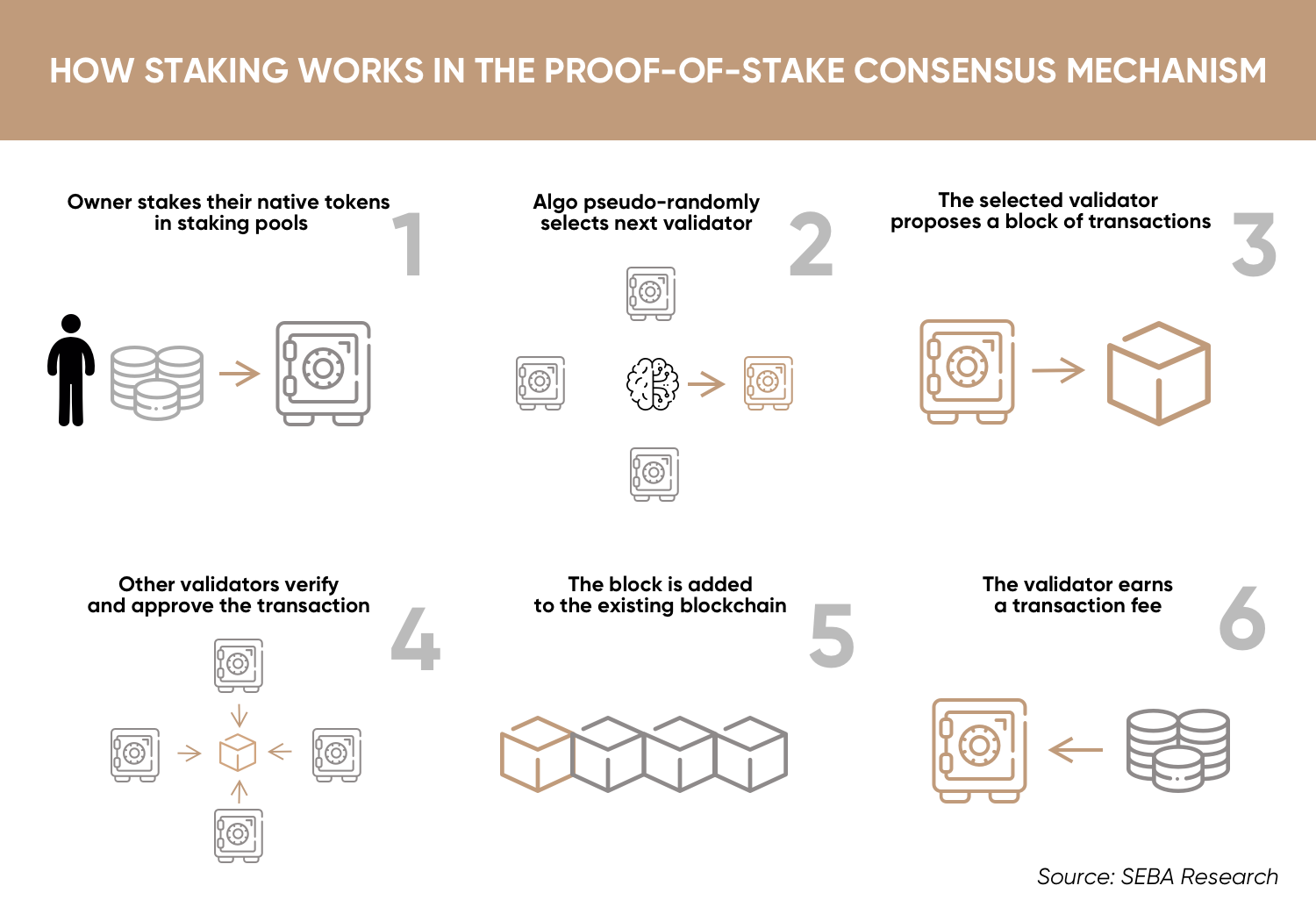

Стейкинг (4-20%)

Во многих сетях реализован механизм создания следующего блока под названием Proof of Stake (PoS). Это, в свою очередь, позволяет каждому делегировать свои средства конкретному участнику непосредственно цепочки подтверждения блоков, чтобы он мог подтверждать следующие транзакции. Глобально, это можно сформулировать следующим высказыванием: у того валидатора, у кого больше денег, выше шанс сформировать следующий блок и получить за это вознаграждение.

Та часть полученных валидатором вознаграждений за добытый блок, которая была оговорена ранее, переходит во владение делегаторам средств: то есть обычным людям, нам с вами. Для ориентира, текущий размер стейкинга различных крипто-активов:

В целом, чтобы оценить масштаб, этого хватит. Но это средства, которые "печатаются". То есть идет не распределение старого капитала, а создание нового. из-за чего происходит инфляция. И остается только молиться, чтобы инфляция была меньше размера доходности. Итак, что мы получаем:

- Гарантированный близкий к фиксированному доход в конкретной монете

- Низкие транзакционные издержки

- Возможность сделать это прямо на бирже (Binance/Bybit/OKX)

Риски в порядке уменьшения важности:

- Монета станет никому не нужной

- Длительный период возвращения средств к вам после решения об их выводе из этого инструмента (от двух недель)

- Монета станет слишком дешевой в долларовом эквиваленте после инфляции

- Сеть рухнет (крайне маловероятно)

- Валидатор, которому вы даете средства, решит не отдавать комиссии (он вправе это сделать, вы ничего не потеряете, но и не заработаете)

Фарминг ликвидности (-100-50%)

Представьте, что вы хотите купить акции той компании, которой нет в депозитарии ни у одного брокера. Но вы точно знаете, что у достаточно большого числа людей эти акции есть и вы хотите купить у них. У людей, которые ими владеют, нет большого количества времени, чтобы следить за рыночной стоимостью этих акций, но они готовы продать их часть. Тогда многие люди решили скинуться в общий котел всеми акциями, которые у них есть, но добавили в этот котел еще и эквивалентное количество обычной валюты. Пусть у них было 10 акций компании ХХХ, каждая из которых по их оценке стоила 100$. Тогда они положили в общий пул 10 акций и 1000$. Упрощенно: каждый, кто хочет купить 1 акцию, должен положить в этот пул соответствующее количество второй валюты (доллара) вместо нее. То есть после покупки 1 акции в пуле окажется 9 акций и 1100$. И следующая покупка акции уже будет стоить дороже (а че вы хотели, спрос повысился, рыночек порешал). Но те, кто предоставлял возможность купить/продать их средства, хотят помимо рыночной выгоды от накопления более дешевого актива, приобретать еще какие-то выгоды. Поэтому просят распределять между всеми владельцами пула соответствующее количество комиссионных за проведение сделок. Обычно это 0.3%

Это механизм работы децентрализованных бирж первого поколения. Это такие биржи, которые не занимаются постоянной сводкой ордеров на покупку-продажу, а только лишь контролируют соблюдение каких-то математических формул (порой, необычайно простых). Это очень похоже на овернайт на фондовой бирже. Подытожим, что мы получаем:

- Мы получаем комиссию в виде двух валют, участвующих в обмене. Если мы положили наши средства в пару ETH/USDT, то мы будем получать как комиссию в ETH, так и комиссию в USDT

- Мы получаем прибыль в зависимости от того, насколько перемещение средств из одного актива в другой на данный момент актуально с пользовательской точки зрения. И от того, где именно мы предоставляем такую возможность, ведь таких бирж не одна и не две

- Чем больше доля пула, которую мы занимаем, тем больше мы получаем комиссию от него при условии одинакового спроса

- В любой момент можно вывести средства, обычно их блокировки нет

- Взлом контракта. Если вдруг хакеры догадаются, как вывести средства из контракта, вы потеряете все свои деньги

- Impermanent Loss в случае недлительного хранения средств в протоколе

- Утрата актуальности и снижение комиссионных

- Если вы вчитались в то, как это работает, то накапливаться будет более слабый актив. Например, если цена $ETH в долларах постоянно падала, а вы вложились в пару $ETH/стейблкоин, то накапливаться будет $ETH в большей степени (пропорция 50/50 будет постепенно смещаться влево). С одной стороны, хорошо, если вы планировали накапливать данный актив. С другой стороны, это может быть какой-то говно-токен, стоимость которого будет достигать околонулевых отметок, зато у вас его будет много :)

Протоколы кредитования (0-15%)

Люди, у которых есть деньги, обычно не любят, когда они лежат просто так. Часто они берут кредиты для того, чтобы провернуть новую темку))0)

Как сделать так, чтобы кредит работал в среде, где невозможно существование банков? Нужно попросить заемщика держать внутри некоторой закрытой среды определенное количество средств. Пример из недавних событий: основатель очень хорошей платформы Curve, Михаил Егоров, в нескольких местах заблокировал внушительное количество токенов $CRV. Он сделал это, чтобы занять $USDT, обменять их на обычные доллары и купить себе виллу. Мы не будем затрагивать какие-то моральные стороны этого вопроса, а только лишь скажем, что у него была такая возможность

Когда он брал кредит, 1 токен $CRV стоил 0.85$. Протоколы в среднем разрешали занимать порядка 60% от общей стоимости залога. Иначе говоря, при вложении 1 млн $CRV, Михаил мог взять в кредит меньше, чем 0.6*0.85*10^6 $USDT. При превышении этого порога в верхнюю сторону, весь залог переходит во владение протокола (ликвидация позиции) — Михаил остается со своими занятыми $USDT, теряя полностью второй актив. Это про механизм кредитования

Как на этом заработать? Есть два способа:

Второй способ очень упоротый и опасный. Обычно он для больших дяденек. Но вставлю пару копеек на этот счет: есть протокол Orca в блокчейне Kujira экосистемы Cosmos, где можно заниматься такими делами даже с маленьким депозитом. Это одна из моих любимых экосистем, поэтому постараюсь ее больше не упоминать никогда.

Первый же способ достаточно прозрачен. Вы позволяете одалживать у вас средства, которые протокол полностью может компенсировать резервами залога. Если тонко понимать, как устроен рынок спроса-предложения, в какие моменты у него проходят всплески, то это отличный вариант для заработка. Если же нет такого понимания, то это просто надежный вариант:

- Если актив, который вы хотите накапливать, кому-то нужен, то они будут брать в долг. Если нет, нахуя он вам?

- Периодически средние ставки за месяц могут достигать 5-10% в месяц

- Нет необходимости мониторить позицию — идеально для занятых. Time in the market is more important than timing the market

- Возможность нарастить кредитное плечо и кратно увеличить доход при высоких вложениях

Мосты (3-20%)

Не ну это модно, об этом надо говорить.

Есть куча блокчейнов и куча токенов внутри них. Однако перенести один и тот же токен из одной сети в другую — это очень сложный процесс, в рамках которого должен быть задействован некоторый протокол, замораживающий токены в одном месте и создающий токены в другом. Но нельзя просто так взять и создать токены — мы же не ЦБ РФ, все-таки. Поэтому необходимы люди, которые заблокируют свои средства в пункте назначения средств пользователя — их можно будет выделить другому человеку за определенное вознаграждение. Механизм очень похож на фарминг ликвидности, но происходящий в нескольких сетях одновременно

К чему ведет последний факт? К тому, что этот способ требует чуть больше средств для окупаемости из-за транзакционных издержек, но при этом в долгосроке несет увеличенную прибыль. Ведь пользователи тоже платят больше за такие транзакции, нежели за простой обмен с одной валюты на другую

- Статистически больше заработок

- Накапливается не два актива, а один

- Зато взломать контракт можно в двух сетях, а не в одной, здесь риски увеличиваются как минимум линейно

Практическая часть

Если вам действительно было интересно и понравилось это читать, то давайте дальше обменивать опыт и интерес. А пока я попрошу зарегистрироваться на Binance, скачать MetaMask и ждать от меня более содержательных вещей.

В следующей серии я подберу те протоколы, которым доверяю больше всего. Пока лишь оставлю ощущение легкой недосказанности в конце