Исследование часовика Сбера

В свободное от работы время провожу НИОКР по поиску ключевых характеристик динамики цены за определенный период. Недавно исследовал часовик сбера (фьюч SBRF) по следующей методике:

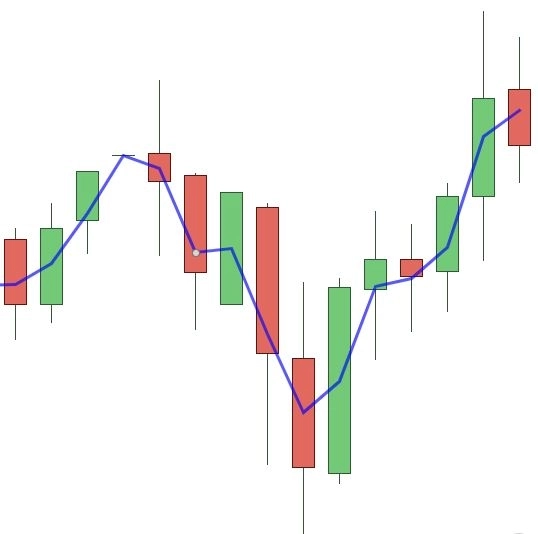

В расчет берем средние цены свечей:

Вычисляем среднюю амплитуду (в рублях) между каждыми двумя точками на приведенном выше графике. Движения меньше средней амплитуды считаем флетом. Движения больше средней амплитуды считаем трендом. Вычисляем количество идущих подряд движений во флете и в тренде за период (1 год) и попутно измеряем амплитуды. Результаты сводим в таблицы по годам.

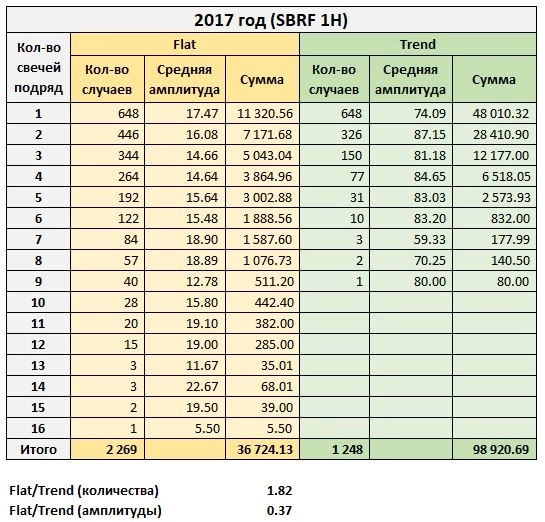

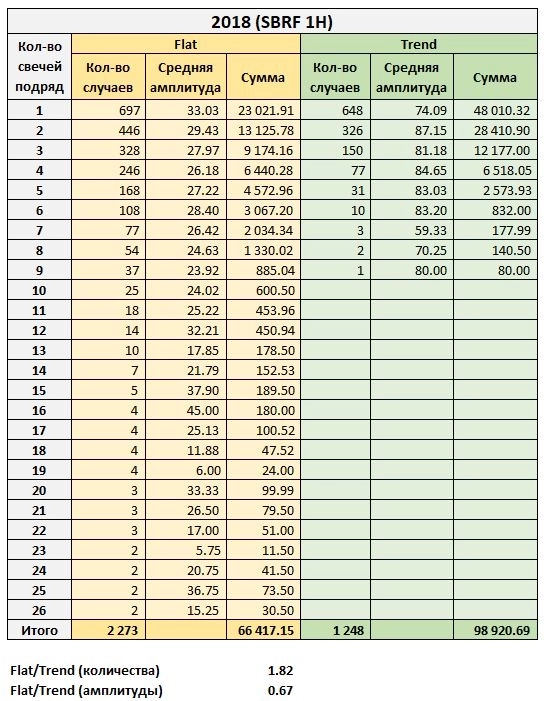

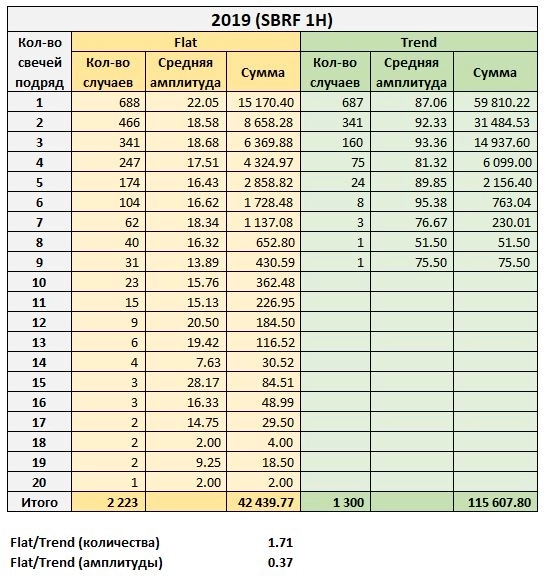

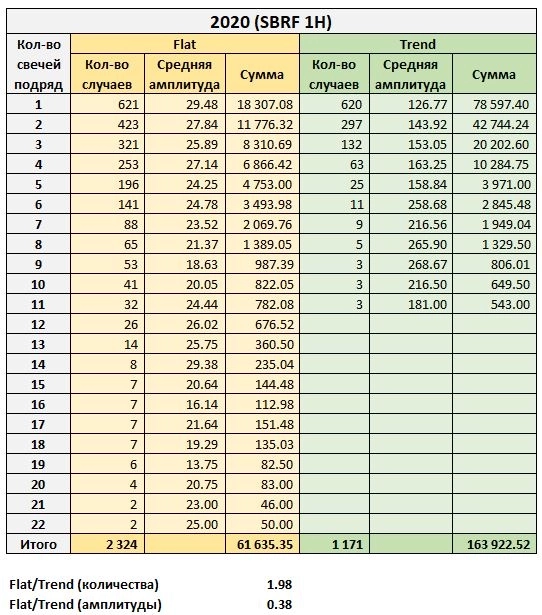

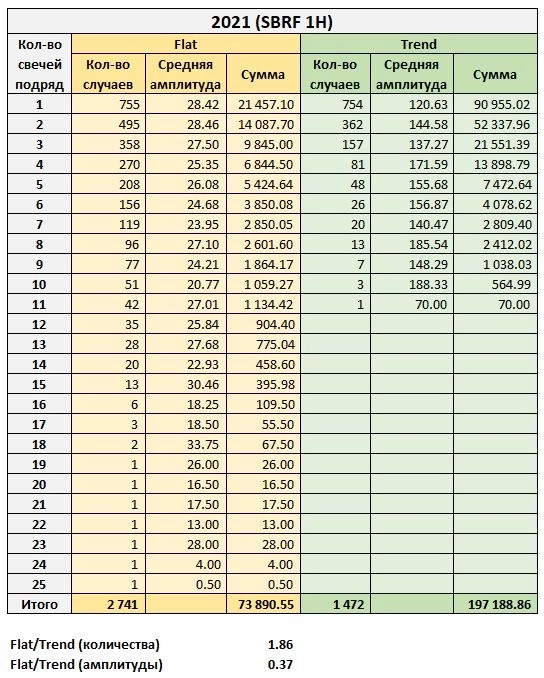

Вот эти таблицы за последние 5 лет:

- Количество баров Flat/Trend является константой, равной ~1.8.

- Средняя амплитуда Flat/Trend так же тяготеет к константе ~0.4 (2018 год — аномалия).

Другими словами, флэт длиннее тренда в 1.8 раза, но меньше по амплитуде в 2.5 раза. А это значит, что на трендах можно взять в 2.5 раза больше денег, чем на флэтах.