Теорія по Бюджетній Системі

1.Бюджет держави як економічна категорія

Бюджет як самостійна економічна категорія є формою існування реальних, об'єктивно обумовлених розподільних відносин, які виконують специфічне призначення — задоволення потреб як суспільства в цілому, так і його адміністративно-територіальних структур у фінансових ресурсах.

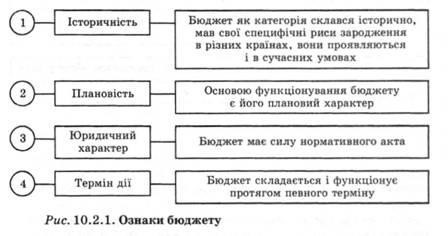

Бюджет як економічна категорія має такі ознаки:

Сутність бюджету, його економічну природу відображають певні економічні відносини. Учасниками цих відносин є держава, суб'єкти господарювання всіх форм власності та населення:

· держава має потребу у фінансових ресурсах для виконання своїх функцій;

· суб'єкти господарювання всіх форм власності та напрямів діяльності як постачають грошові ресурси державі, так і можуть їх отримувати від неї залежно від місця і ролі в системі економічних відносин;

населення, яке може бути як платником податків (переважно особи працездатного віку), так і отримувачем грошових коштів (допомога дітям, матерям, інвалідам, пенсіонерам тощо).

Сутність бюджету проявляється також у тому, що він є основною ланкою державних фінансів.

Сутність бюджету реалізується через його функції. Основних, чітко структурованих функцій є дві — розподільна і контрольна. В економічній літературі називаються також і додаткові функції — економічної безпеки держави, забезпечення існування держави тощо.

Через розподільну функцію держава зосереджує у своїх руках усі джерела бюджетних надходжень, щоб потім використати їх з найбільшою ефективністю.

Сфера дії розподільної функції досить значна. Це пояснюється тим, що в бюджетних відносинах беруть участь практично всі члени суспільства. Основою бюджетного розподілу є чистий дохід, який утворюється в суспільстві.

Сутність контрольної функції полягає в тому, що суспільство в особі специфічних державних або недержавних структур контролює і вирівнює бюджетний розподіл. Виконання контрольної функції сприяє оптимальному рухові бюджетних ресурсів як в частині їх збирання, так і розподілення.

Функціонування бюджету здійснюється у взаємодії двох його особливих форм — доходів і видатків, кожна з яких має специфічне суспільне призначення.

За рахунок доходів формується фінансова база діяльності держави, а за рахунок видатків забезпечуються економічні та соціальні потреби всіх членів суспільства.

2.Бюджет як основний фінансовий план держави

Як зазначалось, плановість бюджету є однією з його основних ознак. В Україні, яка трансформує свою соціально-економічну систему, здійснює перехід до ринкових умов господарювання, бюджет (як загальнодержавний, так і його місцеві частини) виконує роль основного регулятора цих процесів. Як фінансовий план він має передбачати виконання всіх функцій держави на загальнодержавному і місцевих рівнях — економічної, соціальної, управлінської, військової, міжетнічної, судової, міжнародної тощо.

В Україні бюджет як фінансовий план має певні відмінності від бюджету як економічної категорії, оскільки до нього включаються фонди цільового призначення. Тому для оцінювання реальної бюджетної політики необхідно проаналізувати статті доходів і видатків "чистого" бюджету (без цільових фондів).

Стан бюджету як фінансового плану характеризується трьома показниками:

· рівновага доходів і видатків;

· бюджетний надлишок (профіцит) — перевищення доходів над нормативними видатками;

· бюджетний дефіцит — перевищення видатків над постійними доходами (податкові та неподаткові надходження).

За наявності бюджетного дефіциту встановлюються джерела його покриття (державна позика, емісія грошей).

Вплив бюджету на соціально-економічні процеси. Сучасний ринковий механізм господарювання в основному спрямований на розвиток економічного аспекту діяльності людини і суттєво не зачіпає соціального аспекту. Але ж суспільство є єдиним організмом, і його існування пов'язано з оптимальним вирішенням як економічних питань у повному обсязі, так і соціальних. Ось чому ті питання, які неповною мірою може вирішити ринковий механізм, бере на себе держава, використовуючи різні методи, що дістали назву державного регулювання. Бюджетні питання держава регулює за допомогою бюджетної політики.

3.Роль і місце бюджету у фінансово-кредитному механізмі

Фінансово-кредитний механізм є сукупністю фінансових методів впливу на соціально-економічний розвиток країни. Він складається з двох підсистем:

1) фінансове забезпечення;

2) фінансове регулювання.

Фінансове забезпечення здійснюється у таких чотирьох формах:

1. Самофінансування – покриття витрат за рахунок власних коштів. Це вихідна форма.

2. Кредитування - покриття витрат за рахунок позичених коштів. Це регулююча форма.

3. Акціонерний капітал - форма колективного капіталу, яка дає змогу концентрувати великі ресурси.

4.Бюджетні асигнування - форма державного фінансового забезпечення. З одного боку, вона є підпорядкованою, тобто використовується тоді, коли не вистачає інших джерел або їх важко сформувати (це насамперед непривабливі для приватного бізнесу сфери діяльності). З іншого боку, ці асигнування можуть виконувати регулюючу роль при порушенні рівноваги цін, наприклад субсидії виробникам с/г продукції.

Фінансове регулювання пов’язане з податковою системою і регулюючою функцією податків та з бюджетним субсидіюванням.

Часна економічна думка пропонує багато концепцій бюджетного дефіциту, за допомогою яких визначається ефективність фіскальної політики та її вплив на економічну систему.

Найважливіші з них такі:

Загальний дефіцит – називається також фактичним, або касовим утворюється державними витратами , які перевищують ДД та субсидії;

Зовнішній дефіцит – дорівнює зовнішнім видаткам держави, за винятком держаних надходжень від зовнішніх джерел;

Внутрішній дефіцит – це загальний дефіцит за мінусом зовнішнього дефіциту;

Операційний дефіцит - визначається як загальний дефіцит, за винятком інфляційної частки відсоткових платежів;

Первинний дефіцит – різниця між величиною загального дефіциту і сумою всіх відсоткових платежів;

Поточний – утворюється поточними державними доходами за винятком поточних видатків.

4.Бюджетна політика і бюджетна стратегія

Бюджетна політика є складовою економічної політики держави та фінансової політики. Основа бюджетної політики — розроблення напрямів використання бюджету відповідно до засад соціально-економічного розвитку суспільства. У процесі такого розроблення держава визначає конкретні форми, методи і види організації бюджетних відносин. Практична реалізація бюджетної політики полягає у сукупності заходів довгострокового (стратегічного) та короткострокового (тактичного) характеру, які здійснює держава через бюджетну систему.

Зміст бюджетної політики полягає у визначенні курсу, завдань і напрямів діяльності держави у сфері формування і використання коштів бюджетного фонду. Відповідно до змісту вітчизняною фінансовою наукою сформульовані найважливіші завдання бюджетної політики:

— розроблення науково обґрунтованої концепції розвитку бюджету як важливого інструменту регулювання соціально-економічних процесів. Ця концепція формується на основі вивчення потреб сучасного стану суспільного розвитку, всебічного аналізу стану розвитку економіки і соціальної сфери глобальних тенденцій соціально-економічного розвитку та стратегічних пріоритетів держави;

— визначення основних напрямів мобілізації й використання бюджетних ресурсів на перспективу і поточний період; при цьому виходять із шляхів досягнення поставлених цілей, передбачених економічною політикою, враховуючи зовнішні і внутрішні чинники, можливості зростання бюджетних ресурсів;

— здійснення практичних дій, спрямованих на досягнення поставлених цілей.

Залежно від періоду і характеру завдань, що вирішуються, бюджетну політику ділять на бюджету стратегію та бюджетну тактику.

Бюджетна стратегія — тривалий курс бюджетної політики, розрахований на перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Такий курс передбачає прогнозування світових тенденцій розвитку бюджетного механізму, формування концепції створення і використання бюджетних ресурсів, окреслення принципів організації бюджетних відносин. Метою стратегії має бути забезпечення відповідних цілей держави, незва жаючи на втручання з боку зовнішніх сил чи обставин. В іншому випадку стратегія може бути зведена до конкретного плану дій або послідовності їхнього виконання, що не дасть можливості такий документ назвати стратегічним.

Розроблення бюджетної стратегії — складний творчий процес. Він має включати такі складові: можливість бюджетної системи (визначення реалістичності завдань і відповідності наявних ресурсів); врахування та встановлення особливостей внутрішніх і зовнішніх зв'язків між елементами системи (визначення дійсних причинно-наслідкових зв'язків і резервів); визначення наявних загроз здійсненню бюджетної стратегії та об'єктивних її обмежень.

Якщо бюджетна стратегія пов'язана з вирішенням перспективних завдань, то бюджетна тактика охоплює переважно поточні питання і спрямована на вирішення завдань конкретного етапу розвитку суспільства шляхом своєчасної зміни способів організації бюджетних взаємовідносин, переорієнтації бюджетного механізму, перерозподілу фінансових ресурсів.

5.Бюджетний дефіцит: сутність, його види, причини виникнення

Дефіцит бюджету означає перевищення видатків над доходами, характеризує його незбалансованість і виникає на основі дії різних чинників — як об'єктивних, так і суб'єктивних. Загальновідомий чинник дефіциту бюджету — не що інше, як неможливість держави забезпечити наповнення бюджету необхідними доходами. Причиною цього можуть бути спад виробництва, високий рівень собівартості виробництва товарів, потреби у новітньому обладнанні та реконструкції виробництва за рахунок впровадження нових технологій, незбалансування економіки, а в цілому зниження ефективності господарювання.

Основні причини бюджетного дефіциту:

1. Виникнення надзвичайних обставин (війни, великих стихійних лих).

2. Низька ефективність суспільного виробництва; висока питома вага збиткових підприємств в загальній їх кількості.

3. Нераціональна структура бюджетних витрат.

4. Недосконалість податкової системи.

5. Некомпетентність керівництва держави, його нездатність тримати під контролем фінансову ситуацію в країні.

6. Великі витрати на утримання силових структур.

7. Надання безплатної допомоги іншим державам.

8. Неможливість одержання боргів від інших держав.

9. Перехід від адміністративно-командної економіки до ринкової.

10. Незадовільна робота державних служб, в компетенцію яких входить збір податків та інших відрахувань.

11. Кража коштів держбюджету.

12. Необхідність здійснення в особливо великих розмірах державних вкладень (інвестицій) в економіку.

13. Криза політичної системи держави.

14. Низька купівельна спроможність населення.

Бюджетний дефіцит може набувати різної якості, виникати за різних обставин, викликати різні наслідки. У зв' язку з цим доцільно говорити про різні види бюджетного дефіциту.

1. Залежно від виду бюджету розрізняють:

- дефіцит державного бюджету;

- дефіцит місцевого бюджету.

2. Відповідно до фондів, які формуються у складі бюджету, розрізняють:

- дефіцит загального фонду бюджету;

- дефіцит спеціального фонду бюджету

- дефіцит поточного бюджету

- дефіцит бюджету розвитку

3. Відомий американський економіст У. Хеллер розробив концепцію активного й пасивного бюджетного дефіциту. Цей поділ залежить від характеру виникнення дефіциту:

- активний дефіцит виникає тоді, коли уряд через збільшення видатків бюджету стимулює сукупний попит.

- пасивний дефіцит - це дефіцит, що виникає як наслідок економічного спаду, зниження виробництва та зайнятості і призводить до зменшення бюджетних доходів.

4. Залежно від урахування дефіциту в процесі бюджетного планування можна виокремити:

- запланований бюджетний дефіцит

- фактичний бюджетний дефіцит

5. За терміном дії можна говорити про:

- тимчасовий бюджетний дефіцит

- постійний (хронічний) бюджетний дефіцит.

6. За формою прояву бюджетного дефіциту розрізняють:

- відкритий бюджетний дефіцит - це дефіцит, який офіційно відображений у щорічному законі про бюджет, звітності про виконання бюджету та в бюджетній статистиці.

- прихований бюджетний дефіцит - це дефіцит, який виникає через несвоєчасне фінансування запланованих у бюджеті призначень унаслідок недоотримання запланованих доходів

7. Залежно від зв'язку з державним боргом у теорії і на практиці виокремлюють:

- первинний дефіцит

- операційний дефіцит.

9. Залежно від зв' язку з економічним циклом виділяють такі види бюджетного дефіциту:

- циклічний бюджетний дефіцит

- структурний дефіцит

6.Джерела фінансування дефіциту бюджету. Гарантії виконання боргових зобов'язань

Бюджетний дефіцит характеризує стан бюджету як фінансового фонду держави. З касової точки зору бюджет не може мати перевищення вихідних грошових потоків над вхідними. Тому, коли мова йде про бюджетний дефіцит (перевищення видатків над доходами), це означає, що таке негативне сальдо покривається з особливих джерел. У зв'язку з цим центральну роль при розгляді сутності бюджетного дефіциту відіграє розуміння того, що саме є бюджетними доходами і які фінансові ресурси не належать до них, а є способом фінансування дефіциту.

У практиці бюджетного планування та обліку існує чітке розмежування бюджетних доходів та інших фінансових ресурсів (надходжень) бюджету, а також бюджетних видатків й інших витрат бюджету. Економічним обґрунтуванням цього є:

1) критерій заборгованості,

2) критерій постійності.

Критерій заборгованості дає можливість розрізнити бюджетні операції, які є доходами, і ті, що фінансують дефіцит за таким принципом: якщо одержання бюджетом фінансових ресурсів супроводжується появою вимоги щодо їх повернення (це відбувається при кредитних відносинах), тоді вони не вважаються бюджетними доходами, а належать до джерел фінансування дефіциту.

Критерій постійності передбачає, що доходами є саме ті надходження, які бюджет отримує на постійній основі і рішення про отримання яких перебуває в компетенції уряду. Отже, це обґрунтовує можливість виключення зі складу доходів дарунків, грантів, отриманих міжбюджетних трансфертів. Критерій постійності нині застосовується переважно з аналітичною метою.

До складу джерел фінансування бюджетного дефіциту звичайно належать внутрішні й зовнішні запозичення та грошово-кредитна емісія. Крім того, до них відносять зменшення залишку бюджетних коштів, залучення коштів із депозитних рахунків уряду, кошти від продажу цінних паперів, що перебувають у власності уряду, а також приватизаційні надходження.

Грошова емісія як джерело фінансування бюджетного дефіциту заборонена законодавством більшості країн світу, оскільки має потужний інфляційний вплив на економіку. У розвинутих країнах взаємовідносини між центральними банками й урядом набули такого розвитку, що перші є реально незалежними органами, тому грошово-кредитна емісія часто розглядається не як функція уряду, а як функція органів грошово-кредитного регулювання (центрального банку). Фактично це виводить надходження від грошово-кредитної емісії з безпосереднього підпорядкування бюджету. Бюджетні надходження пов'язані з нею через операції запозичення. З цієї причини в більшості країн законодавчо заборонене пряме кредитування уряду центральним банком країни, а також придбання ним державних цінних паперів, емітованих національним урядом, на первинному ринку.

18. Пряме оподаткування, його види, значення прямих податків у формування доходів бюджету.

Прямими є податки, які встановлюються безпосередньо на доходи і майно платників і сплачуються ними з власних надходжень грошових коштів.

Види прямих податків, їх платники, розмір та порядок стягнення встановлюються в законодавчому порядку.

Нині в Україні встановлені такі види непрямих податків:

- на прибуток підприємств;

- на доходи фізичних осіб;

- плата за землю;

- з власників транспортних засобів та інших самохідних машин і механізмів;

- фіксований податок та ін.

Основними перевагами прямих податків є те, що вони сприяють такому розподілу податкового тягаря, при якому більше платять ті члени суспільства, в яких вищі доходи.

Прямі податки зручніші, їх простіше нарахувати, за їх допомогою можна регулювати підприємницьку активність. З точки зору проблем бюджетного дефіциту – прямі податки являються одним з найбільш стабільніших і надійних видів бюджетних доходів, підвищення їх питомої ваги стабілізує дохідну частину бюджету.

7.Взаємозв’язок бюджету з планом економічного і соціального розвитку та з іншими фінансовими планами

Державний бюджет не лише входить в єдину систему фінансових планів України, але й займає серед них домінуюче місце, і є тією координуючою і ведучою ланкою, завдяки якій забезпечується утворення і функціонування єдиної системи фінансових планів країни.

Взаємозв’язок між державним бюджетом і системою фінансових планів України втілюється в фінансових планах підприємств, акціонерних товариств, об’єднань і галузей матеріального виробництва, які складаються у вигляді балансів доходів і видатків, де виділяється спеціальний розділ “Відносини з бюджетом”. У ньому відображаються суми платежів до бюджету і асигнувань із бюджету.

На підприємствах і організаціях місцевої промисловості, житлово-комунального господарства і деяких інших установах фінансовий план складається з двох розділів. У доходній частині цих планів відображаються надходження із бюджету, а у видатковій – відрахування до бюджету.

Фінансові плани підприємств агропромислового комплексу зовнішньо пов’язані з бюджетом через податкову систему. Потрібно також зазначити і зворотній процес – у державному бюджеті України передбачаються значні бюджетні асигнування, направлені на розвиток АПК (затрати по корінному покращенню земель, проведення заходів по водному господарству, охорона і відновлення рибних запасів, фінансова допомога фермерським господарствам).

Найбільш чітко проявляється зв’язок бюджету з фінансовими планами установ невиробничої сфери. Їхні видатки, розраховані на основі кошторисів, практично повністю покриваються за рахунок коштів державного або місцевих бюджетів.

Тісний зв’язок між державним бюджетом і установами банківської системи полягає в тому, що банки вносять до бюджету частину свого прибутку відповідно до чинного законодавства про оподаткування в Україні. Крім того, у випадку перевищення доходів над видатками, отриманими в результаті виконання бюджету, вільні грошові кошти можуть бути використані в якості кредитних ресурсів.

Фінансові плани розробляються усіма учасниками суспільного виробництва – від первинних структур: підприємств, об’єднань, організацій, банків, страхових компаній до центральних органів господарського управління і державної виконавчої влади.

11.Бюджетний процес, його складові

Бюджетний процес відображає діяльність, пов’язану зі складанням, розглядом, затвердженням та виконанням бюджетів, контролем за їх виконанням, розглядом звітів про виконання бюджетів.

Стадіями бюджетного процесу є:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет, рішень про місцеві бюджети;

3) виконання бюджету, за необхідності внесення змін до нього;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Бюджетним періодом є 1 рік. В Україні він співпадає з календарним роком.

На всіх стадіях бюджетного процесу здійснюються контроль за дотриманням бюджетного законодавства, аудит та оцінка ефективності управління бюджетними коштами відповідно до законодавства.

Учасниками бюджетного процесу є органи, установи та посадові особи, наділені бюджетними повноваженнями (правами та обов'язками з управління бюджетними коштами).

8. Поняття бюджетного устрою і бюджетної систем

Сукупність різних видів бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права являє собою бюджетну систему держави.

Структура бюджетної системи, принципи її побудови та організація функціонування визначаються бюджетним устроєм, що грунтується на адміністративно-територіальному поділі держави. Як правило, в унітарних державах існує дворівнева бюджетна система, яка включає державний та місцеві бюджети. У державах із федеративним устроєм бюджетна система має три й більше рівнів - федеральний бюджет, бюджети адміністративних одиниць, що входять до складу федерації, та місцеві бюджети.

Складовими бюджетної системи України є державний бюджет та місцеві бюджети. Відповідно до Бюджетного кодексу України, ухваленого Верховною Радою України 22 березня 2001 р., місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад сіл, селищ, міст та їх об'єднань).

Бюджетна система України грунтується на таких принципах:

1) принцип єдності бюджетної системи України – єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням

бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

2) принцип збалансованості - повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні

зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування

коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується

закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого

самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і

незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів

органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5) принцип обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і

витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6) принцип ефективності- при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнути запланованих цілей, залучаючи мінімальний обсяг

бюджетних коштів, і максимального результату, використовуючи визначений бюджетом обсяг коштів;

7) принцип субсидіарності - розподіл видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен грунтуватися на максимально

можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9) принцип справедливості і неупередженості – бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10) принцип публічності та прозорості – Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно

Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11) принцип відповідальності учасників бюджетного процесу- кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії

бюджетного процесу.

9.Принципи побудови бюджетної системи

Бюджетна система України базується на ряді принципів.

1. Принцип єдності. Він забезпечується єдиною правовою базою, диною грошовою одиницею, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю кордону виконання бюджетів, єдністю ведення бухгалтерського обліку і складання звітності за вимогами діючих стандартів.

2. Принцип збалансованості. Його сутність зумовлена тим, що фінансування витрат бюджетів кожної ланки бюджетної системи забезпечується відповідними надходженнями до кожного такого бюджету за визначений період.

3. Принцип самостійності. Державний бюджет України та місцеві бюджети є самостійними. Держава не несе відповідальності за бюджетними зобов´язаннями органів влади Автономної Республіки Крим та органів місцевого самоврядування грошовими коштами Державного бюджету. Аналогічно органи влади Автономної Республіки Крим та органи місцевого самоврядування не несуть відповідальності коштами за бюджетними зобов´язаннями між собою та бюджетними зобов´язаннями держави. Самостійність кожного із бюджетів забезпечується закріпленими за ними відповідними джерелами доходів, правом відповідних органів державної влади, органів влади АР Крим та органів місцевого самоврядування на визначення напрямків використання коштів відповідно до законодавства України. Крім того, самостійність бюджетів забезпечується правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати окремі бюджети.

4. Принцип повноти. До складу бюджетів підлягають включенню всі надходження відповідних бюджетів та витрати бюджетів, які здійснюються відповідно до нормативно-правових актів органів державної влади, АР Крим, місцевого самоврядування.

5. Принцип обґрунтованості. Бюджет формується на реальних показниках економічного і соціального розвитку держави та розрахунках надходження коштів до бюджету і витрат бюджету, які здійснюються за діючими правилами та методиками.

6. Принцип ефективності. При складанні та виконанні бюджетів усі учасники бюджетного процесу мають спрямовувати свою діяльність на досягнення запланованих цілей за допомогою залучення мінімальних обсягів бюджетних коштів та досягнення максимального результату при їх використанні.

7. Принцип субсидіарності. Розподіл видатків міждержавним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватися на максимально можливому наближенні суспільних послуг до їх безпосереднього споживача.

8. Принцип цільового використання бюджетних коштів. Усі бюджетні кошти використовуються лише на заходи, які визначаються виключно бюджетними призначеннями.

9. Принцип справедливості і неупередженості. Бюджетна система України базується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

10. Принцип публічності та прозорості. Державний бюджет України та місцеві бюджети затверджуються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами. Аналогічно приймаються рішення щодо звіту про їх виконання. Показники державного бюджету публікуються у пресі.

11. Принцип відповідальності учасників бюджетного процесу. Кожен учасник бюджетного процесу (орган державної влади та управління) несе відповідальність за свою діяльність або бездіяльність у процесі здійснення бюджетного процесу.

Усі принципи побудови бюджетної системи взаємопов´язані між собою, доповнюють один одного і у цілому сприяють виконанню завдань, передбачених бюджетною політикою суспільства.

10.Завдання, принципи і методи бюджетного планування

Бюджетне планування — це науково обґрунтований процес визначення джерел створення і напрямів використання бюджетних ресурсів з метою забезпечення стабільного економічного і соціального розвитку. Це суб'єктивна діяльність людей, а тому її ефективність обумовлена базуванням на об'єктивних законах розвитку суспільства, аналізі фінансового стану економіки, тенденціях руху бюджетних ресурсів.

Задачі бюджетного планування:

- забезпечення необхідних макроекономічних пропорцій розвитку держави;

- визначення реальних джерел і обсягів доходів на всіх рівнях бюджетної системи;

- ефективний розподіл витрат за напрямами і регіонами;

- забезпечення мінімального рівня соціальних потреб;

- збалансування бюджету;

- утворення необхідних соціальних резервів;

- оптимізація фінансових потоків між бюджетами різних рівнів;

- сприяння найбільш ефективному використанню бюджетних засобів.

Об'єктом бюджетного планування є бюджетна діяльність держави, державних установ і організацій.

Предметом бюджетного планування виступають бюджетні ресурси та їхній рух при здійсненні відтворювальних процесів в економіці.

Сферою є розподіл і перерозподіл бюджетних ресурсів на всіх стадіях відтворювального процесу.

Організація бюджетного планування може бути ефективною лише тоді, коли в неї закладатимуться науково обгрунтовані принципи. До них належать:

- комплексний підхід до основних параметрів економічного і соціального розвитку в тісному взаємозв’язку з наявними бюджетними можливостями;

- оптимальне використання бюджетних ресурсів з метою першочергового забезпечення бюджетними ресурсами пріоритетних напрямів розвитку економіки і соціальної сфери;

- раціональне визначення джерел одержання бюджетних ресурсів та їхнього перерозподілу через ланки бюджетної системи;

- єдність у використанні бюджетних показників, здійсненні бюджетних розрахунків, застосуванні єдиної методології прогнозування тенденцій і напрямів розвитку;

- наукове обгрунтування планів, що передбачає реальність прогнозних розрахунків, їхню економічну обгрунтованість, використання прогресивної методології, норм і нормативів, а також вибір кращих методів забезпечення прогнозних завдань необхідними бюджетними ресурсами з урахуванням кінцевих результатів.

Виділяють чотири основних методи бюджетного планування:

- метод коефіцієнтів. Базується на застосуванні відповідних коефіцієнтів. За основу беруться показники, які було досягнуто в минулий період, і коригуються з урахуванням відповідних коефіцієнтів, які відображають зміни, що передбачаються в плановий період;

- нормативний метод. За основу беруться нормативи, які регламентують види надходжень до бюджету і видатків. При цьому враховуються економічний стан підприємств, установ, галузей економіки, населення. Цей метод дає змогу максимально виявити бюджетні резерви і сприяє їх економії;

- програмно-цільовий. Використовується при фінансуванні окремих державних програм економічного і соціального розвитку. Дає змогу виявити джерела покриття і визначити ефективність цих програм.

Бюджетне планування – це науково обгрунтований процес визначення джерел створення і напрямів використання бюджетних ресурсів в економіці держави з метою забезпечення стабільного економічного і соціального розвитку.

12.Бюджетні права

Бюджетні права — сукупність юридичних норм, які визначають бюджетний устрій країни, права органів державної влади, державного управління і місцевого самоврядування у процесі складання, розгляду, затвердження і виконання бюджетів, а також складання і затвердження звітів про виконання бюджетів.

Основу бюджетно-правового статусу державних органів влади, органів управління та їх територіальних підрозділів, органів місцевого самоврядування становить право на самостійний бюджет. Бюджетно-правовий статус державних і місцевих органів влади узагальнено є сукупністю таких прав:

— право на власний бюджет;

— право на отримання бюджетних доходів і включення їх до складу певного бюджету;

— право на використання бюджетних коштів на потреби держави, місцевих органів влади за призначенням;

— право розподілу бюджетних доходів між бюджетами певної території;

— право утворення і використання в межах бюджету цільових або резервних фондів.

Найбільшим обсягом бюджетних прав наділені органи державної влади та управління. Місце кожного із суб'єктів у системі адміністративно-територіального поділу впливає на конкретний перелік наданих їм бюджетних прав. Обласні, районні і міські органи влади (міст з районним поділом), безперечно володіють більш широким колом бюджетних прав, оскільки вступають у відносини не тільки з керівними, а й підпорядкованими органами влади. Тому деякі бюджетні права відсутні у нижчій ланці місцевих органів влади (сільських, селищних), наприклад право на розподіл доходів між бюджетами, нагляд за виконанням підпорядкованих бюджетів.

15. Економічна сутність доходів бюджету, їх класифікація

Доходи Державного бюджету – це частина централізованих фінансових ресурсів держави, які врегульовані відповідними нормативними актами і необхідні для виконання її функцій.

Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів.

Залежно від конституційного устрою держави може бути кілька рівнів доходів бюджету – від загальнодержавного до нижчих адміністративно-територіальних угруповань. Україна згідно з Конституцією є унітарною державою, і тому доходи бюджету мають два рівні – державний та місцеві. До місцевих відносять бюджети Автономної Республіки Крим, міст Києва та Севастополя, обласні, міські, районні, сільські та селищні.

класифікацію бюджетних доходів, відповідно до Бюджетного кодексу:

Податкові надходження - це передбачені податковими законами України загальнодержавні та місцеві податки, збори й інші обов’язкові платежі;

Неподаткові надходження - включають усі безповоротні надходження, крім доходів від продажу капіталу, всі надходження від штрафів і санкцій, крім штрафів за порушення податкового законодавства, а також добровільні, невідплатні поточні надходження з недержавних джерел. До складу неподаткових надходжень входять:

доходи від власності та підприємницької діяльності;

адміністративні збори і платежі, доходи від некомерційного та побічного продажу;

надходження від штрафів та санкцій;

інші неподаткові надходження.

Доходи від операцій з капіталом - охоплюють реалізацію основного капіталу, державних запасів, землі та нематеріальних активів і включають:

надходження від продажу основного капіталу;

ненадходження від реалізації державних запасів товарів;

ненадходження від продажу землі та нематеріальних активів;

податки та фінансові операції та операції з капіталом.

Трансферти - включають невідплатні, безповоротні платежі, отримані від інших органів державного управління, недержавних джерел або міжнародних організацій. Вони можуть надходити:

від органів державного управління;

урядів зарубіжних країн та міжнародних організацій;

з іншої частини бюджету.

13.Характер і форми взаємовідносин між бюджетами. Види міжбюджетних трансфертів

У процесі виконання бюджетів основними є взаємовідносини між окремими ланками бюджетної системи тобто внутрішніми бюджетними потоками, які відображають перерозподіл доходів і видатків між бюджетами.

За формами руху коштів взаємовідносини між бюджетами поділяються на чотири групи:

- субсидіювання;

- вилучення коштів;

- взаємні розрахунки;

- бюджетні позички.

Субсидіювання характеризує виділення коштів із бюджету вищого рівня бюджетам нижчого рівня. Воно може здійснюватись з різних причин. По-перше, для надання фінансової допомоги тим бюджетам, у яких відносно слабка доходна база в порівнянні з їх видатками. Така ситуація характерна практично для всіх країн світу, оскільки в кожній з них є економічно розвинуті і відносно відсталі регіони. Поки що нікому не вдалось досягти абсолютно збалансованого розвитку регіонів, тим більше, що в історичному плані характерною є нерівномірність і нерівноцінність розміщення виробничих сил. По-друге, необхідність субсидіювання витікає з пропорцій розподілу ресурсів між центральним і місцевими бюджетами. Поки що переважає централізація бюджетних ресурсів. Спочатку вони концентруються у центральному бюджеті, а потім розподіляються між регіонами. Тому, відзначаючи недостатню доходну базу місцевих бюджетів, слід пам`ятати, що це дуже відносно. Змінивши розподіл доходів між рівнями бюджетів, можна змінити і рівень забезпеченості кожного бюджету ресурсами. По-третє, необхідність субсидіювання може визначатись тимчасовими факторами, наприклад, реалізацією окремих державних програм, на які виділяються кошти із центрального бюджету, а фінансування здійснюється з місцевих.

Вилучення коштів є формою взаємовідносин протилежного за змістом і за напрямком руху ресурсів субсидіюванню, а саме такому виду як дотації. На відміну від субсидіювання, яке поширено в усьому світі, вилучення коштів є характерною ознакою бюджетних систем, побудованих виходячи з принципу єдності. Вилучення коштів проводиться в розмірі перевищення доходів над видатками у тих бюджетів, де воно виникає.

Взаємні розрахунки між бюджетами виникають при перерозподілі доходів і видатків між бюджетами після їх затвердження. Перерозподіл доходів може відбуватись внаслідок змін податкового законодавства або зміни нормативів розподілу регулюючих доходів. Внаслідок цього один бюджет втрачає доходи, хоча вони були для нього заплановані, другий отримує додаткові, непередбачені планом надходження.

Бюджетні позички - це взаємовідносини між бюджетами з приводу тимчасової передачі коштів з одного бюджету до іншого. Потреба в цьому виникає внаслідок тимчасових касових розривів у виконанні бюджету. Касовий розрив характеризується неспівпаданням у часі фінансування видатків і отримання доходів: видатки випереджають надходження доходів.Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передають з одного бюджету до іншого.Міжбюджетні трансферти поділяються на:1) дотацію вирівнювання;2) субвенції;3) кошти, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів;4) додаткові дотації.

Дотація вирівнювання - міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує.Субвенції - це міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції.

16. Методи формування доходів бюджету. Податковий метод мобілізації доходів бюджету.

Доходами бюджету є ті кошти, що надходять державі у постійне користування на безповоротній основі. Вони забезпечують стабільність формування бюджету і фінансування його видатків.

Мобілізація доходівбюджету може проводитися на податковій і неподатковій основі. Податковий метод характеризує перерозподіл доходів юридичних і фізичних осіб на користь держави, який регламентується податковим законодавством.

Неподаткові доходи формуються від продуктивної діяльності держави та від реалізації її майнових прав.

Виділяються три методи формування доходів держави:

— від підприємницької діяльності;

— від державного майна, угідь і послуг;

— податковий.

Доходом держави від підприємницької діяльності є прибуток державних підприємств і організацій, який належить їй на правах власника засобів виробництва. Централізація частини прибутку державних підприємств у бюджеті може здійснюватися двома способами:

1) прямим вилученням, що було притаманним адміністративній економіці;

2) на основі оподаткування цих підприємств на загальних підставах, що характерно для ринкової економіки.

Доходи від державного майна можуть надходити на постійній основі — орендна плата, чи одноразово — доходи від приватизації державного майна.

Доходи від державних угідь можуть формуватись у два способи:

1) від передання відповідних угідь чи родовищ корисних копалин під концесію;

2) у вигляді плати за використання природних ресурсів.

Доходи від державних послуг надходили до введення Податкового кодексу у формі державного мита за вчинення нотаріальних дій, видачу різноманітних документів, патентів, ліцензій.

Основою формування доходів бюджету є податки. Податковий метод формування доходів бюджету, на відміну від неподаткового, має такі характерні риси, як примусовість, безеквівалентність, законодавчо регламентований порядок стягнення податків, однаковий підхід до всіх платників.

22. Доходи місцевих бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів.

1) прибутковий податок з громадян, який справляється на території: - міст Києва і Севастополя, зараховується в обсязі 100 відсотків до бюджетів цих міст;

- міст республіканського та обласного значення, зараховується в обсязі 75 відсотків до міських бюджетів, а 25 відсотків - відповідно до бюджету Автономної Республіки Крим та обласного бюджету;

- міст районного значення, сіл, селищ чи їх об'єднань, зараховується в обсязі 25 відсотків до бюджету місцевого самоврядування, 25 відсотків надходить до бюджету Автономної Республіки Крим та обласного бюджету, 50 відсотків - до районного бюджету;

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.

17. Види непрямих податків, їх роль у доходах бюджету.

Непрямі податки відіграють важливу роль у формуванні доходів Державного бюджету. Надходження від них у Державний бюджет перевищують 45% його доходів.

Нині в Україні стягуються такі види непрямих податків: ПДВ, акцизний та митні збори.

Податок на додану вартість — один з основних непрямих податків в Україні. Сутність ПДВ полягає в тому, що він є частиною новоствореної вартості, яка стягується з покупців у вигляді цін на товари і послуги, що продаються (надаються) на кожному етапі їх виробництва і продажу.

Відповідно до законів України платниками ПДВ є всі юридичні та фізичні особи, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України, незалежно від форм власності та господарювання.

Акцизний збір — це непрямий податок, що встановлюється на окремі товари (продукцію), визначені законом як підакцизні, та включається в їхню ціну.

Платниками податку в бюджет є суб'єкти підприємницької діяльності:

• виробники підакцизних товарів на митній території України, в тому числі з давальницької сировини;

• нерезиденти, які виробляють підакцизні товари на митній території України безпосередньо або через їх постійні представництва;

• суб'єкти підприємницької діяльності, інші юридичні особи, які ввозять на митну територію України підакцизні товари в обсягах або вартістю, що перевищують норми безмитного провозу (пересилки);

• юридичні або фізичні особи, які купують підакцизні товари в податкових агентів.

Мито — непрямий податок, різновид митних платежів, який накладається на товари, що переміщуються через митний кордон, тобто ввіз/вивіз чи транзит.

До переваг непрямих податків належать:

– швидкість і регулярність надходжень до бюджету;

– збільшення доходів держави при зростанні населення та його добробуту;

– вирівнювання міжрегіонального розподілу доходів, оскільки споживання майже рівномірне в територіальному розрізі;

– здійснення стримуючого впливу на споживання товарів, шкідливих для здоров’я і моральності населення;

– можливість впливу держави на розвиток виробництва і сфери послуг;

– зручність, яка полягає у тому, що вони характеризуються близькістю до місця внесення, відсутністю втрати часу при внесенні, не мають примусового характеру, не потребують накопичення певних коштів .

30. Видатки місцевих бюджетів, які не враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

а) місцеву пожежну охорону;

б) позашкільну освіту;

в) соціальний захист та соціальне забезпечення (міські програми стосовно дітей, молоді, жінок, сім`ї; міські програми соціального захисту окремих категорій населення);

г) міські програми розвитку житлово-комунального господарства та благоустрою міста;

ґ) культурно-мистецькі програми місцевого значення;

д) програми підтримки кінематографії та засобів масової інформації місцевого значення;

е) міські програми з розвитку фізичної культури і спорту;

є) типове проектування, реставрацію та охорону пам`яток архітектури місцевого значення;

ж) транспорт, дорожнє господарство;

з) обслуговування боргу органів міського самоврядування;

и) програми природоохоронних заходів місцевого значення;

і) управління комунальним майном;

ї) регулювання земельних відносин;

й) інші програми, затверджені міською радою згідно з законом.

19. Платежі за ресурси, їх види, роль у доходах бюджету.

Держава в особі її вповноважних органів зацікавлена в тому, щоб природні ресурси використовувалися більш-менш рівномірно і планомірно. Для цього служать рентні платежі за природні ресурси, ціль яких зрівняти економічні умови видобутку і керувати цими умовами.

Плата за користування надрами - загальнодержавний платіж, який справляється у вигляді плати за користування надрами: для видобування корисних копалин з метою, не пов' язаною з видобуванням корисних копалин.

Платники - суб' єкти господарювання, які набули права користування об'єктом надр на підставі отриманих спеціальних дозволів.

Об' єкт оподаткування:

o обсяг видобутих у податковому (звітному) періоді корисних копалин (мінеральної сировини);

o обсяг погашених у податковому (звітному) періоді запасів корисних копалин;

o обсяг підземного простору (ділянки) надр для зберігання: природного газу, нафти.

Збір за спеціальне використання води - загальнодержавний збір, який справляється за спеціальне використання води: вилученої з водних об' єктів для потреб інших водокористувачів, без її вилучення з водних об' єктів для потреб гідроенергетики і водного транспорту та рибництва.

Платники - водокористувачі, суб' єкти господарювання незалежно від форми власності.

Об'єкт оподаткування - фактичний обсяг води, використаний водокористувачами, з урахуванням обсягу втрат води в їх системах водопостачання.

Збір за спеціальне використання лісових ресурсів - загальнодержавний збір, який справляється як плата за спеціальне використання лісових ресурсів.

Платники: юридичні особи, їх філії, відділення; інші відокремлені підрозділи, що не мають статусу юридичної особи; фізичні особи; постійні представництва нерезидентів; фізичні особи-підприємці, які здійснюють спеціальне використання лісових ресурсів.

Об'єкт оподаткування: деревина, заготовлена в порядку рубок головного користування; другорядні лісові матеріали; побічні лісові користування; використання корисних властивостей лісів.

23. Доходи місцевих бюджетів, які не враховуються при визначенні обсягу міжбюджетних трансфертах.

Для всіх видів місцевих бюджетів передбачений перелік податків, зборів та обов'язкових платежів, які не враховуються при визначенні обсягу міжбюджетних трансфертів. До складу таких платежів належать:

1) плата за землю в частині:

- 100 відсотків - для бюджетів міст Києва та Севастополя;

- 75 відсотків - для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення;

- 60 відсотків - до бюджетів сіл, селищ, міст районного значення та їх об'єднань;

2) місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування;

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії;

13) гранти та дарунки у вартісному обчисленні;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;

16) платежі за спеціальне використання природних ресурсів місцевого значення;

17) інші надходження, передбачені законом.

20. Неподаткові доходи бюджету.

Неподаткові надходження - доходи, що залучаються до бюджету у формах, які не належать до податкових платежів.

Неподатковими надходженнями до державного бюджету є:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

Доходи від власності та підприємницької діяльності, включають доходи, що зумовлені виконанням економічних функцій державою як власника, а саме:

· надходження від перевищення власних доходів над видатками Національного банку України;

· надходження від грошово-речових лотерей;

· дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, які є у державній власності.

· рентна плата та інші надходження.

Друга група неподаткових надходжень включає адміністративні збори та платежі, доходи від некомерційного та побічного продажу, а саме :

· плату за утримання дітей у школах-інтернатах;

· плату за утримання вихованців шкіл та профтехучилищ соціальної реабілітації;

· плату за надання послуг службою дозвільної системи органів внутрішніх справ;

· виконавчий збір;

· плату за оренду цілісних майнових комплексів;

· державне мито;

· митні збори;

· єдиний збір, який справляється у пунктах пропуску через державний кордон України.

Третя група неподаткових надходжень включає надходження від штрафів та фінансових санкцій, а саме:

· суми, стягнені з винних осіб за шкоду, заподіяну підприємству, установі, організації;

· перерахування підприємствами частки вартості виготовленої нестандартної продукції з дозволу на тимчасове відхилення від вимог відповідних стандартів щодо якості продукції, виданого Державним комітетом України стандартизації, метрології і сертифікації;

· адміністративні штрафи та інші санкції (за порушення законодавства про патентування, за порушення норм регулювання обміну готівки, за порушення правил пожежної безпеки)

Четверта група неподаткових надходжень включає інші надходження серед яких:

· надходження коштів від реалізації конфіскованого майна;

· надходження сум кредиторської та депонентської заборгованості підприємств, організацій, установ, щодо яких минув строк позовної давності;

· надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних сил України та інших військових формувань, утворених згідно з законодавством.

21. Склад і структура доходів Державного бюджету України.

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік.

Доходи бюджету включають:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

Податковими надходженнями визнаються встановлені законами України про оподаткування загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі).

Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

3) інші неподаткові надходження.

Трансферти - кошти, одержані від інших органів державної влади, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Найбільшу частку в структурі доходів Державного бюджету України становлять податкові надходження.

24. Порядок формування доходів місцевих бюджетів.

У доходи районних бюджетів, міських (міст обласного підпорядкування) бюджетів в порядку, на умовах і в межах, встановлених законами України, зараховуються:

- податок на прибуток підприємств і організацій усіх форм власності (крім комунальної) і підпорядкування у розмірі, визначеному Радою народних депутатів вищого рівня, та 100 відсотків податку на прибуток підприємств та організацій комунальної власності цього рівня;

- прибутковий податок з громадян у розмірі, визначеному Радою народних депутатів вищого рівня;

- плата за землю до районних бюджетів у розмірах, визначених Радою народних депутатів вищого рівня, і 60 відсотків - до міських бюджетів (міст обласного підпорядкування);

- податок на нерухоме майно громадян;

- місцеві податки і збори, крім винятків, передбачених законодавством України;

- частина доходів від приватизації державного майна, яка визначається Радою народних депутатів вищого рівня;

- надходження від оренди цілісних майнових комплексів, що перебувають у комунальній власності цього рівня;

- відрахування, дотації і субвенції, отримані з бюджетів вищого рівня;

- інші надходження.

25. Економічна сутність видатків бюджету, їх класифікація.

Видатки бюджету відіграють провідну роль у фінансовому забезпеченні потреб соціально-економічного розвитку суспільства.

Відповідно до Бюджетного кодексу України видатки бюджету — це кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом.

За роллю і місцем видатків у виробництві ВВП їх можна поділити на дві групи: видатки пов’язані з розвитком виробничої сфери і видатки, за допомогою яких забезпечується функціонування і розвиток сфери суспільних послуг.

Розрізняючи роль у відтворюючих процесах, видатки бюджетів ділять на поточні і капітальні.

Враховуючи поділ видатків за соціально-економічним змістом та суспільним призначенням, виділяють п’ять груп: видатки на економіку, видатки на соціально-культурні заходи, видатки на соціальний захист населення, видатки на оборону та видатки на управління.

За рівнями бюджетної системи розрізняють видатки Державного бюджету України та видатки місцевих бюджетів.

Виділяючи різні види повноважень органів державної влади, управління та місцевого самоврядування, видатки бюджетів можна поділити на три групи – видатки на здійснення неделегованих державних повноважень, видатки на здійснення делегованих повноважень і видатки на здійснення власних повноважень.

За функціональним призначенням видатки бюджетів відповідно до функцій держави згідно з Бюджетним кодексом України та функціональною класифікацією діляться на десять груп: загальнодержавні функції; оборону; громадський порядок, безпеку та судову владу; економічну діяльність; охорону навколишнього природного середовища; житлово-комунальне господарство; охорону здоров’я; духовний та фізичний розвиток; освіту; соціальний захист та соціальне забезпечення.

За характером проведення і списання видатки бюджетів ділять на касові і фактичні.

29. Видатки місцевих бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

а) утримання органів міського самоврядування;

б) освіту;

в) охорону здоров`я;

г) соціальний захист та соціальне забезпечення: держані програми соціального забезпечення; державні програми соціального захисту; державні програми підтримки будівництва житла для окремих категорій громадян; міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім`ї;

ґ) державні культурно-освітні та театрально-видовищні програми;

д) державні програми розвитку фізичної культури і спорту.

26. Засади розмежування видатків між окремими бюджетами.

Оскільки бюджет є фінансовою базою держави, то в основі розмежування видатків лежить визначення меж функціональних повноважень між окремими рівнями державної влади й управління. При цьому функціональні повноваження поділяються на неделеговані державні повноваження, делеговані та власні повноваження. Розподіл делегованих державних повноважень здійснюється на основі функціональної класифікації видатків бюджету між різними рівнями місцевого самоврядування.

Розрізняють такі види видатків держави на здійснення функціональних повноважень:

Видатки на здійснення неделегованих державних повноважень - це видатки на забезпечення конституційного ладу держави, державного суверенітету та інші видатки, які не можуть бути передані на виконання місцевому самоврядуванню. Такі видатки здійснюються за рахунок коштів державного бюджету України. До видатків на виконання неделегованих державних повноважень належать видатки на державне управління, законодавчу і виконавчу владу, утримання Адміністрації Президента України, судову владу, міжнародну діяльність, національну оборону, правоохоронну діяльність, обслуговування державного боргу, проведення загальнодержавних виборів та референдумів.

Видатки на здійснення делегованих державних повноважень - це видатки, які визначаються функціями держави та можуть бути передані на виконання місцевому самоврядуванню з метою забезпечення найефективнішого їх використання. Такі видатки здійснюються за рахунок коштів місцевих бюджетів.

Розподіл видатків може грунтуватися на двох принципах: відомчій підпорядкованості і територіальному розташуванню об’єктів фінансування.

Принцип відомчої підпорядкованості означає, що суб’єкт бюджетного фінансування отримує кошти з того бюджету, який відповідає рівню органу управління цим суб’єктом.

Принцип територіального розташування означає, що фінансування здійснюється з бюджету тієї адміністративної одиниці, на території якої знаходиться суб’єкт фінансування.

На даний час основним є принцип відомчої підпорядкованості.

27. Роль видатків бюджету у фінансовому забезпеченні потреб соціально-економічного розвитку.

За економічною сутністю видатки бюджетів відображають розподільні і перерозподільні процеси централізованого фонду грошових коштів держави та їх цільове використання для забезпечення суспільних потреб. Вони спрямовуються на задоволення найважливіших потреб суспільства у розвитку економіки і соціальної сфери, державного управління, оборони, забезпечення громадського порядку, безпеки держави та судової влади.

Напрями використання бюджетних видатків обумовлюються цілою низкою факторів, основними з яких є:

- необхідність утримання державних установ;

- рівень розвитку регіонів держави;

- зв'язки видатків із загального державного бюджету з видатками з місцевих бюджетів;

- форми надання бюджетних коштів;

- інші фактори, які можуть мати вагоме значення залежно від конкретної економічної і політичної ситуації в державі.

Видатки бюджетів відображають кількісну і якісну характеристики. Якісна ознака видатків характеризує їхнє суспільне призначення, а кількісна — загальний обсяг.

Видатки бюджетів різних рівнів відображують економічні відносини, що виникають у зв´язку з розподілом фінансових ресурсів держави та їх використанням за галузевим, територіальним та цільовим призначенням. Це грошові кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідними бюджетами. Видатки бюджетів безпосередньо пов´язані з доходами. З одного боку, обсяг видатків обмежується бюджетними надходженнями, тобто доходами, які визначаються економічними можливостями держави. З іншого боку, видатки можуть впливати на доходи, сприяючи розвитку виробництва, науково-технічному прогресу.

28. Склад і структура видатків Державного бюджету України.

Видатки бюджету - особлива економічна категорія, яка відображає відносини з приводу витрат держави на здійснення своїх повноважень.

Економічну функцію держави забезпечують видатки на народне господарство та науку, соціальну - видатки на соціальний захист населення та соціально-культурну сферу, оборонну - на оборону, управлінську - на утримання управлінських структур та на зовнішньополітичну діяльність. Окремо в бюджеті виділяються видатки, пов`язані з системою державного кредиту - на обслуговування внутрішнього і зовнішнього державного боргу.

Видатки бюджету на народне господарство в Україні включають державні капітальні вкладення, бюджетні позички підприємствам, державні субсидії і дотації, операційні витрати.

Видатки бюджету на соціальний захист включать державні субсидії окремим громадянам та покриття різниці в цінах на соціально значущі товари і послуги.

Видатки на соціально-культурну сферу, що виділяються на основі кошторисного фінансування, структуруються за галузевими ознаками: освіту, охорону здоров`я, фізичну культуру і спорт, культуру.

Видатки бюджету на науку відображають фінансування державних і міждержавних науково-технічних програм, фундаментальних досліджень, пошукових та прикладних розробок.

Видатки бюджету на оборону включають закупку озброєнь і військової техніки та витрати на утримання військових частин.

Видатки в сфері зовнішньоекономічної і зовнішньополітичної діяльності - це сплата внесків до міжнародних організацій, членом яких є Україна, утримання дипломатичних представництв за кордоном, відрядження за кордон представників органів державної виконавчої влади.

Видатки по обслуговуванню державного боргу включають погашення заборгованості та виплату процентів за державними позиками.

31. Поняття бюджетної класифікації, її складові.

Бюджетна класифікація — групування доходів та видатків бюджету за відповідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями і економічним характером видатків бюджету Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.Бюджетна класифікація має такі складові:1) класифікація доходів бюджету;2) класифікація видатків бюджету;3) класифікація кредитування бюджету;4) класифікація фінансування бюджету;5) класифікація боргу;

Розділ І “Доходи бюджету” поділяється на групи, підгрупи, статті і підстатті. Групи доходів — це податкові надходження та неподаткові доходи, доходи від операцій з капіталом, офіційні трансферти і державні цільові фонди.

Розділ ІІ “Видатки”. Класифікація видатків бюджетів складається з функціональної, відомчої та економічної структури видатків.

Розділ III «Фінансування бюджету» передбачає залучення коштів для фінансування видатків бюджету — внутрішнє і зовнішнє фінансування.

У розділі IV«Державний борг» наводиться структура державного внутрішнього і зовнішнього боргу.

32. Склад видатків бюджету на економічну діяльність, їх роль і місце у розвитку економіки.

Наукова класифікація видатків бюджету здійснюється за такими ознаками:

а) роллю у відтворенні виробництва видатки бюджету поділяються на поточні і капітальні.

Поточні видатки спрямовуються на забезпечення діяльності підприємств та установ виробничої і соціальної інфраструктури суспільства, утримання органів управління, армійських підрозділів. Капітальні видатки або видатки розвитку характеризують фінансування розвитку суспільства – це витрати державного і місцевих бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема на фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови економіки, субсидії та субвенції на інші потреби, пов'язані з розширеним відтворенням.

б) суспільним призначенням: - на економічну діяльність, - соціальний захист населення, - в соціальну сферу, - оборону, - управління, - міжнародну діяльність, - на обслуговування державного боргу.

в) галузями економіки і соціальної сфери – характеризується фінансування галузей економіки, соціальної сфери та інших видів діяльності.

г) цільовим призначенням – фінансуються конкретні види витрат: будівельні та монтажні роботи, обладнання, заробітна плата.

д) рівнями бюджетної системи - видатки Державного бюджету України і місцевих бюджетів.

На перехідному етапі економіки України важливою є роль бюджетного фінансування. Бюджетні видатки мають спрямовуватися насамперед на стабілізацію економіки, створення необхідного ринкового середовища, підтримання пріоритетних і базових галузей економіки, розвиток наукомістких технологій, підтримання в належному стані екології.

Видатки бюджету на економічну діяльність поділяються на видатки, що фінансують: галузі інфраструктури, пріоритетні галузі економіки, збиткові галузі, сільське господарство, фундаментільні наукові дослідження, охорону навколишнього природного середовища та ядерну безпеки, попередження і ліквідації наслідків надзвичайних ситуацій та стихійних лих, зовнішньоекономічну діяльність

33. Напрями і форми бюджетного фінансування економічної діяльності.

Фінансування видатків бюджету може здійснюватись у таких формах: кошторисне фінансування; фінансування інвестиційних проектів (бюджетні інвестиції); державні субсидії, субвенції, дотації (державні трансферти); бюджетні кредити.

Видатки бюджету на економічну діяльність здійснюються через такі форми фінансування: капіталовкладення; операційні витрати; кредити і дотації.

Фінансування капіталовкладень може здійснюватись за двома напрямами: а) у відомчому розрізі; б) у розрізі інвестиційних проектів.

Галузевий (відомчий) підхід полягає в тому, що загальна сума виділених бюджетом капіталовкладень направляється міністерствам і відомствам, які розподіляють цю суму між підприємствами та організаціями. Цей підхід має недолік — розпорошення коштів.

Фінансування інвестиційних проектів дозволяє концентрувати ресурси на реалізації основних завдань.

Обсяг капіталовкладень, що фінансуються з бюджету, визначається двома чинниками: можливостями бюджету; наявністю необхідних та ефективних проектів.

Планування капіталовкладень йде від досягнутого рівня, а не від потреб.

Вартість інвестиційних проектів визначається в їх кошторисах. Виділення бюджетних асигнувань на капіталовкладення при фінансуванні інвестиційних проектів здійснюється на конкурсній основі таким чином:

1. На підставі визначених критеріїв (термін окупності, рентабельність, мінімальність ризиків та економічна ефективність і соціальна значимість проекту) здійснюється конкурсний відбір проектів.

2. Проводиться тендер серед виконавців того чи іншого проекту. В основі механізму виділення коштів на капіталовкладення лежать потреби у забезпеченні певних темпів економічного зростання (приріст ВВП).

34. Видатки бюджету на науку. Фінансування наукових досліджень у відомчих наукових закладах та вищих закладів освіти.

Роль науки в XXI ст. значно підвищується. Україна нині вимушена витрачати значні кошти на соціальний захист населення, поточні соціальні програми, тому на наукову діяльність залишається зовсім мало.

Фінансування науково-дослідних установ з бюджету здійснюється через головних розпорядників бюджетних коштів.

Джерело фінансування наукових досліджень залежить від їх характеру. Розрізняють два напрями наукових досліджень: фундаментальні; прикладні.

Фундаментальними дослідженнями є пошукові теоретичні напрями науки. Визначити наперед результативність та ефективність таких досліджень дуже складно, тому неможливо встановити їх вартісну оцінку. Прикладні дослідження пов’язані з визначенням форм і методів впровадження в практику результатів фундаментальних досліджень, які завершились певними винаходами. Оскільки в даному випадку можливе прогнозування ефективності таких робіт, встановлення їх вартісної оцінки, то фінансування може здійснюватись за рахунок коштів замовника.

Другу групу складають відомчі заклади, основний профіль яких — прикладні дослідження, спрямовані на розвиток даної галузі. Фінансування здійснюється за рахунок централізованих коштів міністерств і відомств або за кошти замовників. Якщо відомчі заклади ведуть фундаментальну тематику, то в цій частині вони отримують кошти з бюджету.

Бюджетне фінансування науки здійснюється двома способами: фінансування наукових закладів; фінансування наукової тематики.

Фінансування наукових закладів ґрунтується на складанні їх кошторису. Обсяг фінансування насамперед визначається штатним розписом. Сума витрат на зарплату розраховується шляхом множення кількості посад на середню ставку зарплати, яка склалась у даному закладі. Ставка зарплати залежить від і наукового ступеня та вченого звання. Штатний розпис наукового закладу затверджує його керівник. Другу основну статтю витрат складають витрати на проведення наукових досліджень — придбання та обслуговування спеціальної техніки, обладнання, матеріалів для проведення досліджень, що визначається профілем наукового закладу.

У разі фінансування наукової тематики розробляються кошториси на кожну тему. Визначену суму асигнувань отримує той науковий заклад, який розроблятиме цю тему.

35. Склад видатків бюджету на соціальний захист населення.

В Україні видатки на соціальну сферу становлять понад 50 % зведеного бюджету, найбільшу питому вагу в яких мають видатки на соціальний захист населення.

Видатки бюджету на соціальний захист населення – це видатки, спрямовані на адресну підтримку малозабезпечених громадян, встановлення певного рівня забезпечення прожиткового мінімуму для різних груп населення, соціальний захист осіб, що опинилися в екстремальних умовах.

Видатки на соціальний захист населення за джерелами класифікують на ті, що фінансуються за рахунок коштів державного бюджету та видатки, що фінансуються за рахунок місцевих бюджетів.

За метою використання видатки на соціальний захист населення поділяють на: 1) видатки на соціальний захист у зв’язку з малозабезпеченістю; 2) виплати, призначенням яких є відшкодування втраченого доходу (допомога по вагітності і пологах, по догляду за дитиною-інвалідом); 3) виплати, пов’язані з відшкодуванням втраченого здоровя або майна; 4) витрати, пов’язані з наданням підтримки в облаштуванні (на утримання притулків для непоановлітніх); 5) витрати на надання пільг і привілеїв окремим категоріям громадян.

За формами здійснення виплати на соціальний захист можуть бути гршові, безготівкові, натуральні.

Видатки на соціальний захист та соціальне забезпечення включають: виплату пенсій і допомоги; пільги ветеранам війни і праці; допомогу сім'ям з дітьми; інші види соціальної допомоги; пенсії військовослужбовцям та особам начальницького і рядового складу; кошти з бюджету, що передаються до Фонду соціального захисту інвалідів України.

36. Адресні субсидії громадянам на житло і комунальні послуги.

Субсидія є адресною безготівковою допомогою держави малозабезпеченим сім’ям. Вона призначається за звернення одного з членів сім’ї, на якого відкрито особовий рахунок за місцем реєстрації або особі, яка не зареєстрована, але фактично проживає у житловому приміщенні на підставі договору оренди житла, і на яку відкрито особові рахунки із сплати житлово-комунальних послуг.

Субсидія – це різниця між розміром плати за житлово-комунальні послуги та розміром обов’язкового платежу.

Визначення обов’язкового відсотка платежу сім’ї за житлово-комунальні послуги, розраховується індивідуально для кожної сім’ї та залежить виключно від доходів сім’ї.

Процедура отримання субсидій здійснюється в районних управліннях праці та соціального захисту.

Кожне домогосподарство одночасно з рахунком для оплати енергоносіїв у квітні та жовтні 2015 року отримає спрощені форми заяви та декларації для звернення за призначенням субсидії.

Заява та декларація заповнюється особою, на яку відкрито особовий рахунок із сплати житлово-комунальних послуг.

37. Види державної допомоги сім’ям з дітьми, джерела їх фінансування.

Слід зазначити, що сім'ям з дітьми національним законодавством встановлюються такі види державних допомог:

1) допомога у зв’язку з вагітністю та пологами;

2) одноразова допомога при народженні дитини;

3) допомога з догляду за дитиною до досягнення нею трирічного віку;

4) допомога на дітей, які перебувають під опікою чи піклуванням;

5) допомога на дітей одиноким матерям.

Місцеві органи виконавчої влади, органи місцевого самоврядування, підприємства, установи, організації та об’єднання громадян за рахунок власних коштів можуть запроваджувати додаткові види допомоги та встановлювати доплати до державної допомоги сім’ям з дітьми.

Покриття витрат на виплату державної допомоги сім’ям з дітьми здійснюється за рахунок коштів Державного бюджету України у вигляді субвенцій до місцевих бюджетів. У той же час зазначений порядок витрат не стосується виплати допомоги у зв’язку з вагітністю та пологами жінкам з числа військовослужбовців Збройних сил України, Прикордонних військ України, військ цивільної оборони, інших військових формувань та з числа осіб начальницького та рядового складу органів внутрішніх справ. Покриття витрат на виплату зазначеного виду державної допомоги цим категоріям жінок здійснюється за рахунок коштів державного бюджету, передбачених на ці цілі Збройним силам та іншим військовим формуванням, органам внутрішніх справ.

Всі види державної допомоги сім'ям з дітьми призначають і виплачують органи праці та соціального захисту населення за місцем проживання батьків (усиновителів, опікуна, піклувальника). Жінкам з числа військовослужбовців допомоги виплачуються за місцем служби.

40. Склад видатків на соціальне забезпечення. Порядок їх планування.

Видатки насоціальне забезпечення включають: Виплату пенсій і допомоги; пільги ветеранам війни і праці; допомогу сім'ям з дітьми; інші види соціальної допомоги; пенсії військовослужбовцям та особам начальницького і рядового складу; фінансування дитячих закладів-інтернатів; притулків для неповнолітніх; Програм соціального захисту неповнолітніх; будинків-інтернатів для пристарілих та інвалідів; Інших закладів і заходів у галузі соціальної політики; Молодіжних програм; кошти з бюджету, що передаються до Фонду соціального захисту інвалідів України.

Заявка подається щороку до 20 лютого для формування прогнозних показників бюджету та до 30 травня поточного року для формування проекту Державного бюджету України на наступний рік. Відповідно до поданих письмових заявок Фонд формує планові обсяги видатків, необхідних для включення до проекту Державного бюджету України на наступний рік, на підставі яких Міністерство праці та соціальної політики України подає бюджетний запит Міністерству фінансів України.

38. Допомога по вагітності і пологах; одноразова допомога при народженні дитини; допомога по догляду за дитиною до досягнення нею 3-х років. Порядок їх призначення і виплати.

Допомога у зв'язку з вагітністю та пологами призначається: 1) якщо звернення за нею надійшло не пізніше ніж через шість місяців з дня закінчення відпустки у зв'язку з вагітністю та пологами, і виплачується жінкам за весь період відпустки, тривалість якої становить 70 календарних днів до пологів і 56 календарних днів після пологів. Жінкам, віднесеним до 1-4 категорі осіб, які постраждали внаслідок Чорнобильської катастрофи, допомога виплачується за 180 календарних днів. 2) особам, які усиновили чи взяли під опіку дитину протягом двох місяців з дня її народження, допомога призначається за період з дня усиновлення чи встановлення опіки і до закінчення 56 календарних днів. Допомога у зв'язку з вагітністю та пологами надається: 1) жінкам з числа військовослужбовців Збройних Сил - у розмірі 100 відсотків грошового забезпечення; 2) жінкам, звільненим з роботи у зв'язку з ліквідацією підприємства, установи та організації - у розмірі 100 відсотків середньомісячного доходу. 3) жінкам, зареєстрованим у центрі зайнятості як безробітні - у розмірі 100 відсотків мінімального розміру допомоги по безробіттю; 4) аспіранткам, студенткам вищих навчальних закладів I-IV рівня акредитації та професійно-технічних навчальних закладів – у розмірі місячної стипендії. 5) непрацюючим жінкам та жінкам, зареєстрованим як суб'єкти підприємницької діяльності, - у розмірі 25 відсотків розміру прожиткового мінімуму з розрахунку на місяць. Допомога при народженні дитини призначається за умови, що звернення за її призначенням надійшло не пізніше ніж через 12 календарних місяців після народження дитини. Допомога при народженні дитини, яка народилася після 30 червня 2014р., надається у розмірі 41280 грн. Виплата допомоги здійснюється одноразово у сумі 10320 грн, решта суми допомоги виплачується протягом наступних 36 місяців рівними частинами. Допомога по догляду за дитиною до досягнення нею 3-х років. Звертатись за призначенням необхідно до органів праці та соціального захисту населення по місцю реєстрації отримувача допомоги. По місцю фактичного проживання допомога може бути призначена, тільки якщо буде надана довідка про те, що Ви не отримуєте цю допомогу по місцю реєстрації. Якщо на момент звернення Ви маєте право на допомогу, то Вам цю допомогу призначать, навіть якщо це відбудеться за місяць до виповненню дитині 3 років. Водночас потрібно розуміти що тим, хто запізниться, буде доплачено тільки за 3 місяці, які передують місяцю, в якому особа звернулася за призначенням допомоги. Допомога виплачується з дня звернення за нею (подачі заяви і всіх документів) і до дня досягнення дитиною 3 річного віку.