Nokia Corp.

Описание компании

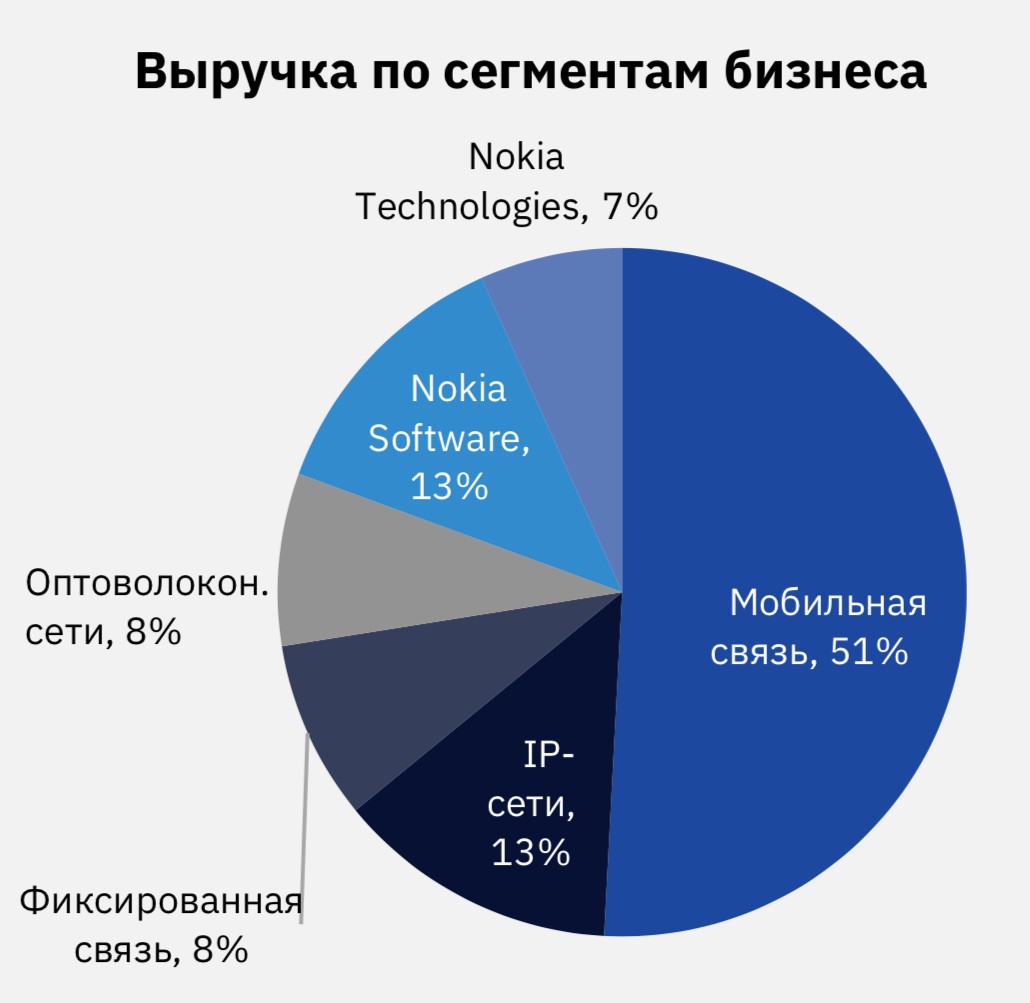

Финская корпорация Nokia приобрела контрольный пакет акций Alcatel‐Lucent в январе 2016 г. Nokia завершила продажу своего подразделения по производству мобильных устройств компании Microsoft в апреле 2014 г., а в настоящее время в основном занимается поставками оборудования для сетевых коммуникаций. Компания разделила бизнес на четыре основных подразделения: Мобильные сети, IP и стационарные сети, Облачные и сетевые услуги, а также бизнес‐сегмент Nokia Technologies.

Инвестиционное заключение

Финская Nokia Corp. (NYSE: NOK) рассчитывает повысить рентабельность в условиях умеренного роста в течение ближайших лет и планирует сократить численность персонала, применяя более адресный подход к целевым рынкам. Недавно компания провела День инвестора в онлайн‐формате, в ходе которого генеральный директор Пекка Лундмарк представил долгосрочный план развития. На пути к достижению целей роста и рентабельности на 2023 г. Nokia планирует сократить до 10 тыс. рабочих мест в течение 18–24 месяцев, перенаправив инвестиции в области роста.

Компания подтвердила ориентиры на 2021 г., включая прогноз выручки с медианой EUR 21.2 млрд против EUR 21.9 млрд в 2020 г. С учетом более низкой базы Nokia прогнозирует операционную рентабельность в текущем году в диапазоне 7‐10% по сравнению с 9.6% в 2020 г. Кроме того, Nokia рассчитывает на положительный свободный денежный поток в 2021г. Компания ожидает, что к 2023 г. она будет расти быстрее своего целевого рынка и сможет повысить операционную рентабельность до 10‐13%, а свободный денежный поток укрепится в зоне положительных значений.

В последние годы доля Nokia на рынке телекоммуникационного оборудования сократилась. Самые высокие темпы прироста доли на этом рынке с 2014 г. демонстрировала китайская Huawei, однако сейчас этот рост, похоже, замедлился, поскольку все больше стран отказываются от использования китайского оборудования в общедоступных сетях связи. Шведская Ericsson увеличила темпы роста в последние годы и теперь сравнялась с Nokia по общему объему продаж оборудования, несмотря на гораздо меньшую долю в мобильном сегменте рынка.

Новый гендиректор Пекка Лундмарк, который в сентябре 2020 г. принял бразды правления у давнего руководителя компании Раджива Сури, получил в наследство ряд непростых операционных задач в сегменте мобильных сетей. Выручка сетевого бизнеса в 2020 г. снизилась на 7% г/г, причем показатель в сегменте инфраструктуры мобильной связи упал на 8%г/г. Глобальная выручка Nokia в 4К20 сократилась на 5%, а у ее конкурента Ericsson тот же показатель вырос на 5%.

Корпорацию Nokia отличает масштабное присутствие по всему миру и прочные долговременные отношения с клиентами. Кроме того, компания обладает ведущими технологиями и продуктами интеллектуальной собственности, а также высокой финансовой устойчивостью. Смена руководства пошла на пользу компании, но ей нужно активизировать усилия в области инфраструктуры связи нового поколения 5G. Однако теперь инвесторы имеют более четкое представление о тех трудностях, которые компании предстоит преодолеть.

Анализ прибыли и роста

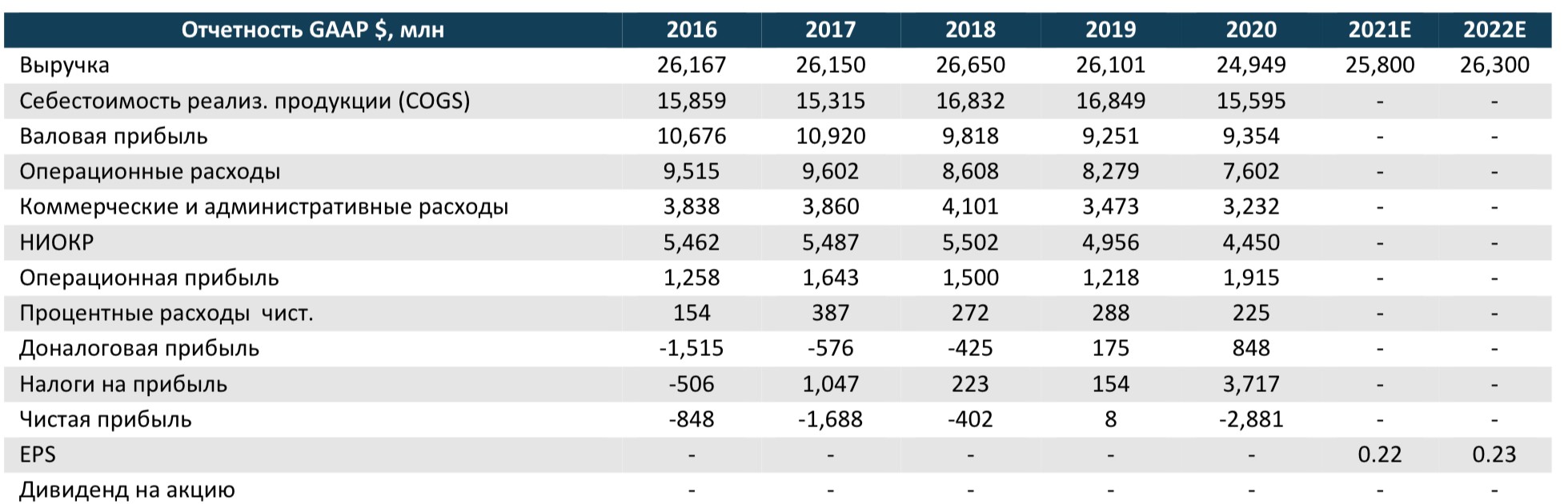

Выручка в 4К20 составила EUR 6.57 млрд, показав снижение на 5% г/г по МСФО и рост на 1% в постоянной валюте, учитывая ослабление доллара США и масштабное присутствие Nokia на североамериканском рынке. В отчетном квартале Nokia произвела значительные отчисления в резервы на реструктуризацию и обесценение активов. Операционная рентабельность не‐МСФО составила 16.6% в 4К20 против 9.2% в 3К20 и 16.4% в 4К19. Не‐ МСФО прибыль составила EUR 0.14 на разводненную акцию в 4К20 против EUR 0.05 на акцию в 3К20 и EUR 0.15 годом ранее.

В долларах США выручка Nokia составила $7.82 млрд в 4К20 (+3% г/г)

сучетом того, что примененный смешанный обменный курс составляет $1.19/EUR. Не‐МСФО прибыль составила $0.16 на АДА (американскую депозитарную акцию) в 4К20 против $0.06 в 3К20 и $0.17 в 4К19. Консенсус ожидал долларовую не‐МСФО EPS за 4К20 на уровне $0.13 на АДА.

Выручка за полный 2020 г. составила EUR 21.87 млрд – на 6% ниже по сравнению с EUR 23.32 млрд в 2019 г. Не‐МСФО EPS за 2020 г. составила EUR 0.25 – на 10% выше по сравнению с EUR 0.23 в 2019 г. В долларах США выручка за 2020 г. достигла $25.02 млрд (‐4% г/г), а не‐МСФО EPS – $0.29 на АДА – на 16% выше $0.25 за 2019 г.

Nokia прогнозирует выручку за полный 2021 г. в диапазоне EUR 20.6‐ 21.8 млрд. Среднее значение прогнозного диапазона (EUR 21.2 млрд) предполагает снижение на 3% по МСФО по сравнению с результатом за 2020 г. Nokia подтвердила прогноз операционной рентабельности не‐МСФО на уровне 7‐10% за полный 2021 г.

По нашим оценкам, не‐МСФО EPS компании в долларах США в 2021 г. составит $0.22 на АДА, наш прогноз на 2022 г. – $0.23. В течение 2021 г. мы будем пересматривать прогноз на 2022г., который в настоящее время представляется нам весьма консервативным. Наш прогноз темпов годового роста EPS на пять лет – 8%.

Финансовая устойчивость и риски

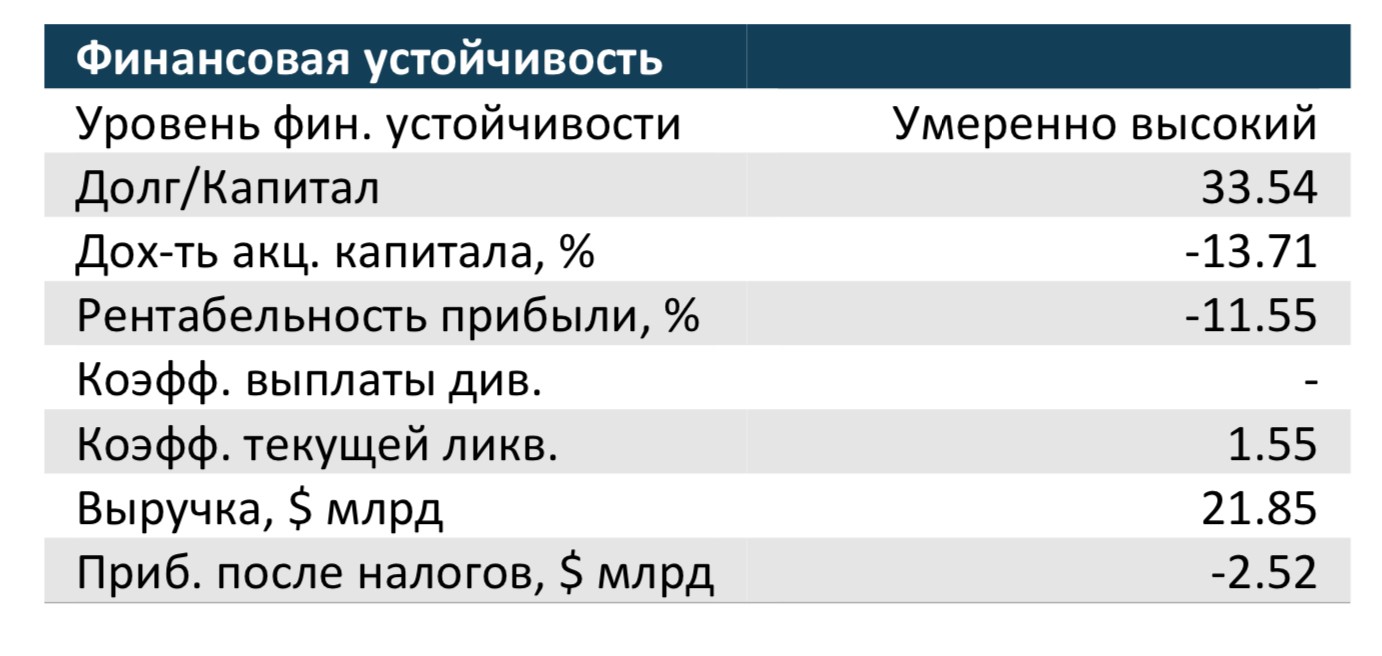

Объем денежных средств, их эквивалентов и инвестиций на конец 2020 г. составили EUR 8.1 млрд по сравнению с EUR 6.1 млрд в конце 2019 г. и EUR 6.3 млрд в конце 2018 г. Долг на конец 4К20 составил EUR 5.6 млрд против EUR 4.3 млрд и EUR 3.8 млрд в конце 2019 г. и 2018 г. соответственно. Чистый объем денежных средств в конце квартала составил EUR 2.5 млрд против EUR 1.7 млрд в 2019 г. и EUR 3.1 млрд в 2018 г. Операционный денежный поток за 2019 г. достиг EUR 390 млн против EUR 360 млн в 2018 г. и EUR 1.81 млрд в 2017 г.

Одновременно с публикацией результатов за 3К19 Nokia объявила о приостановке выплаты дивидендов – компания планирует направить все ресурсы на инвестиции в технологии 5G и развитие бизнеса. Таким образом, компания не выплачивала дивиденды за 2020 г., учитывая необходимость восстановления бизнеса мобильных сетей. В соответствии с результатами 2021г. совет директоров Nokia рассмотрит вопрос о возобновлении выплаты дивидендов за 2021 г. Однако пока мы по‐прежнему не ожидаем выплат ни за 2021 г., ни за 2022 г.

Решение не выплачивать дивиденды может снизить привлекательность компании для инвесторов, ориентированных на получение дохода.

Дополнительный риск для бумаг Nokia заключается в том, что сейчас цена депозитарных расписок значительно ниже $7. Некоторым институциональным инвесторам не рекомендуется вкладываться в акции, которые торгуются ниже определенных пороговых значений, и $7 – это традиционный пороговый уровень. Таким образом, может сократиться число возможных инвесторов, что еще больше усилит давление на акции. Тем не менее стоит упомянуть, что Nokia отличается масштабным присутствием по всему миру, прочными долговременными взаимоотношениями с клиентами, передовыми технологиями и финансовой устойчивостью.

Nokia собрала эффективную команду топ‐менеджмента при объединении с Alcatel‐Lucent, что должно способствовать интеграции культур двух компаний. Обе компании сталкиваются с рисками, связанными с интеграцией двух разрозненных культур, необходимостью рационализации двух портфелей продуктов и потенциальным противодействием со стороны профсоюзов из‐за увольнений в европейских подразделениях. Обе компании пообещали извлечь уроки из прошлых ошибок, однако это нельзя считать гарантией успешного союза.

Nokia сфокусировалась исключительно на поставках сетевого оборудования и не может рассчитывать на выручку от сегмента мобильных устройств. Однако поступления от продажи бизнеса позволят Nokia вознаградить своих акционеров и инвестировать в развитие основного бизнеса.

Nokia предстоит столкнуться с жесткой конкуренцией со стороны Ericsson и ряда китайских поставщиков, таких как Huawei и ZTE. Реструктуризация и смещение фокуса на ключевой бизнес были начаты поздно, но сейчас эти процессы идут полным ходом. Длительные сроки достижения целей по сокращению издержек указывают на чувствительность компании к увольнениям. Мы ожидаем, что темпы этого затянувшегося процесса будут гораздо медленнее динамики рынка мобильной связи, однако он продолжится. Вместе с тем уже заметны признаки улучшения показателей рентабельности.

Основные конкуренты

✳️В данный момент Nokia является финансово убыточной компанией,но в силу жёсткой реструктуризации,посредством сокращений персонала и направлением освободившегося денежного потока (зарплаты,дивиденды) на прямое развитие технологии 5G, мы видим потенциальный качественный рост,при условии правильного менеджмента,ориентированного на опережение конкурентов и скачка цены акции выше 7$,чтобы вызвать больший интерес инвесторов.