Токеномика: перевод трилогии от Nat Eliason

Nat Eliason - криптан, филантроп DeFi, WEB3 и P2E отраслей в криптоиндустрии, создатель токеномики в Crypto Raiders. Наткнулся на интересную трилогию от Nat Eliason о токеномике продуктов, ниже статья специально для Double Top, в основу которой я взял работу Нета.

В последние несколько лет "токеномика" стала популярным термином для описания математики и стимулов, регулирующих криптоактивы. Она включает в себя все, что касается механики работы актива, а также психологические или поведенческие силы, которые могут повлиять на его цену в дальнейшем.

Проекты с хорошо продуманной токеномикой имеют гораздо больше шансов на успех в долгосрочной перспективе, поскольку они проделали хорошую работу для стимуляции покупки и хранения своих токенов. Проекты с плохой токеномикой обречены на провал, так как люди быстро продают токены при первых признаках проблем.

Если вы раздумываете, покупать или не покупать криптоактив, понимание токеномики - один из самых полезных первых шагов, которые вы можете сделать для принятия верного решения.

И вот на что стоит обращать внимание, изучая токеномику нового проекта.

Всё сводится к Спросу и Предложению

Как и в обычной экономике, нас больше всего интересуют спрос и предложение. Понимание того, как они заложены в токеномику, дает нам хорошее представление о том, насколько подходящим будет данный токен или криптовалюта.

Предложение: Эмиссия, Инфляция и Распределение

Начнем со стороны предложения, это немного проще для понимания.

Главное, что вы пытаетесь выяснить:

Исходя из предложения, сохранится ли цена токена? Вырастет или подвергнется инфляции?

С точки зрения предложения, цена токена будет расти, если таких токенов будет меньше - это называется дефляцией. Стоимость будет снижаться, если токенов будет больше - это инфляция. При оценке предложения не нужно беспокоиться о таких вещах, как утилити токена или его доходность для холдеров. Вы просто думаете о предложении и о том, как оно со временем будет меняться.

Вопросы, которые нужно задавать, следующие:

- Сколько таких токенов существует сейчас?

- Сколько их будет существовать вообще?

- Насколько быстро выпускаются новые?

Биткойн был создан с помощью простой кривой предложения, которая эмитируется в течение примерно 140 лет.

В мире существует всего 21 000 000 биткоинов, и скорость выпуска сокращается вдвое каждые четыре года или около того. Уже существует примерно 19 000 000, поэтому в течение следующих 120 лет будет выпущено еще 2 000 000.

Это означает, что 90% предложения уже находится в обращении, и через 100 лет биткоина будет только на 10,5% больше, поэтому не стоит ожидать серьезного инфляционного давления, снижающего стоимость монеты.

А что насчет Ethereum? Объем циркулирующего предложения составляет около 118 000 000, и не существует предельного количества Ether. Но чистая эмиссия Ethereum недавно была скорректирована с помощью механизма сжигания, чтобы достичь стабильного предложения, а возможно, даже дефляции, в результате общее количество токенов составит где-то 100-120 млн. штук. Учитывая это, мы не должны ожидать большого инфляционного давления и на Ether. Он даже может стать дефляционным.

У Dogecoin также нет лимита предложения, и в настоящее время его инфляция составляет около 5% в год. Поэтому инфляционная токеномика приведет к снижению стоимости Doge в большей степени по вравнению с Bitcoin или Ethereum.

Последнее, что рассматриваем в отношении предложения, - это распределение. Держат ли несколько инвесторов тонну токенов, которые скоро будут разблокированы? Раздал ли протокол большую часть своих токенов комьюнити ? Насколько справедливым кажется распределение? Если кучка инвесторов имеет 25% предложения, а эти токены будут разблокированы через месяц, вы можете колебаться перед покупкой.

Как насчет токенов DeFi ? Yearn, один из первых протоколов DeFi, имеет фиксированный запас в 36 666 YFI. Здесь нет эмиссии и инфляции, поэтому не стоит ожидать снижения стоимости из-за инфляционного давления.

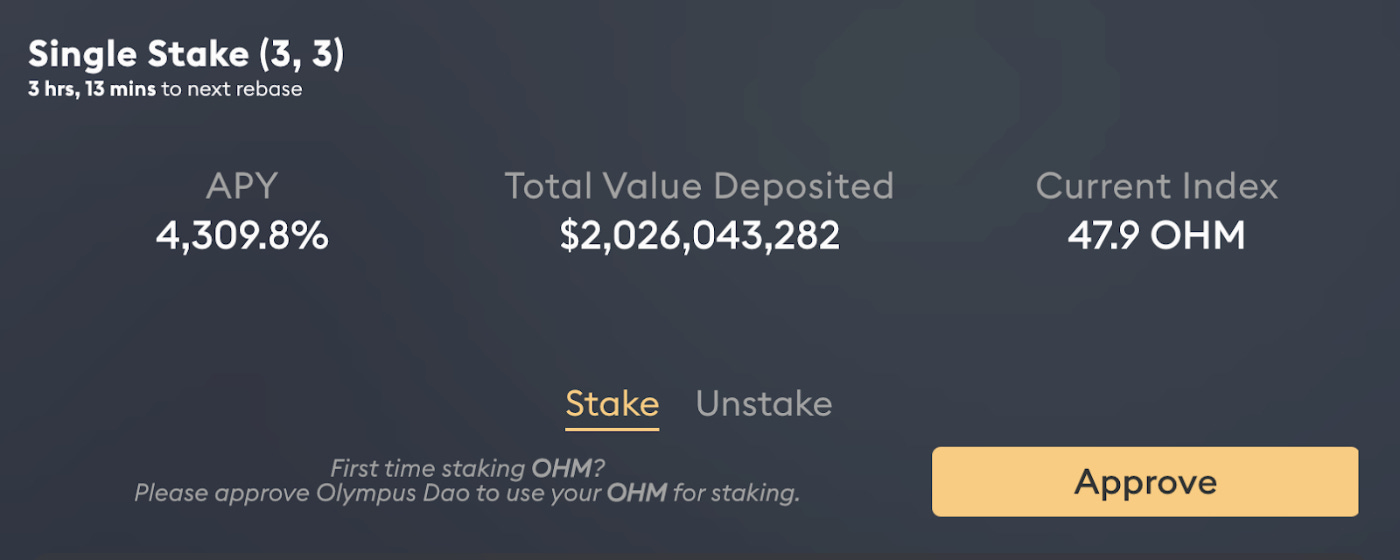

Между тем, у протокола Olympus безумно инфляционный график выпуска: каждый день создаётся огромное количество новых токенов OHM. Поэтому теоретически держать OHM будет плохим решением. Но, как мы вскоре увидим, одного лишь предложения недостаточно, чтобы понять, стоит ли держать токен.

Это основные соображения по поводу предложения. Теперь спрос - вот где все становится интереснее.

Спрос: ROI, Мемы и Теория Игр

Я могу пойти во двор, разбить несколько камней, а потом сказать, что это единственные камни, которые я когда-либо буду разбивать и выставлять на продажу. У меня есть фиксированный запас в 10 камней. Инфляция 0. Значит, они должны стоить миллионы, верно?

Ну... нет, потому что эти камни никому не нужны.

На этом простом уровне между камнями и биткойном нет никакой разницы. Само по себе наличие фиксированного предложения не делает “это” чем-то ценным. Люди также должны верить, что “это” имеет ценность сейчас и будет иметь в будущем.

Если вы хотите узнать, будет ли цениться токен в будущем с точки зрения спроса, вам стоит обратить внимание на возврат инвестиций (ROI), мемы и теорию игр. Давайте начнем с ROI, поскольку это проще всего.

Возврат Инвестиций (ROI)

ROI в данном случае - это не то, насколько, по вашему мнению, вырастет цена токена. Это то, какой доход или “денежный поток” токен способен принести, когда вы просто им владеете.

Например, если у вас есть Ether, вы можете его застейкать, чтобы помочь защитить сеть после запуска Proof of Stake. В обмен на это вы получаете еще больше ETH по ставке около 5%.

Некоторые токены позволяют вам получать доходы от протокола, который они же и представляют. Например, если вы владеете SUSHI, вы можете его застейкать и получать долю доходов от протокола Sushi, в настоящее время это около 10,5% годовых.

Другая форма ROI - "перебазирование", наподобие дробления акций: когда вы стейкаете токен которым владеете, то по мере того как протокол увеличивает свое предложение - вы получаете большее количество этого токена. Именно так работает Olympus, и именно поэтому высокий уровень инфляции не всегда является плохим фактором, так как вы можете сохранить долю протокола, которой владеете.

ROI важно учитывать, потому что если у токена нет внутренней рентабельности инвестиций или денежных потоков, то его держать сложнее. Вы нужно верить в то, что веры других людей в рост цены токена будет достаточной для его поддержания.

Мемы

Другая причина, по которой люди могут хотеть заполучить токен, - это просто вера в то, что другие люди хотят этот токен сейчас и будут хотеть в будущем.

Это можно назвать верой, убеждением или мемами, но, как бы это ни называли, механизм, порождающий веру в рост будущей стоимости, всегда будет важным фактором.

Как это оценить? Все остальное в токеномике вполне поддается измерению, но мемы? Для этого нужно войти в комьюнити и прочувствовать его. Какова активность в их Discord ? Насколько они активны в Twitter ? Делают ли люди этот токен или протокол частью своей личности? Как долго люди были активны в комьюнити ?

Вера в будущую ценность часто является одним из самых мощных факторов спроса. У биткойна нет ни денежного потока, ни вознаграждения за стейкинг, ничего. У него просто есть вера в то, что он может стать долгосрочным хранилищем стоимости, способным соперничать с золотом. Или более амбициозные убеждения, такие как дефинициализация и гипер-биткоинизация. Но в конечном итоге это все убеждения. Поэтому, несмотря на соблазн быть чисто аналитиком, не стоит сбрасывать со счетов то, как далеко может зайти токен благодаря вере, умным мемам и культовым последователям.

Есть третий элемент, который может сочетать в себе часть мемов и часть ROI. Назовем его Теорией Игр.

Теория Игр

В теории игр стоит принимать во внимание, какие дополнительные элементы в дизайне токеномики могут помочь в увеличении спроса на токен. Именно здесь токеномика может стать особенно сложной.

Одним из распространенных вариантов хорошей теории игр в токеномике являются блокировки. Протокол стимулирует лок ваших токенов в контракте. Обычно это выражается в виде большего вознаграждения.

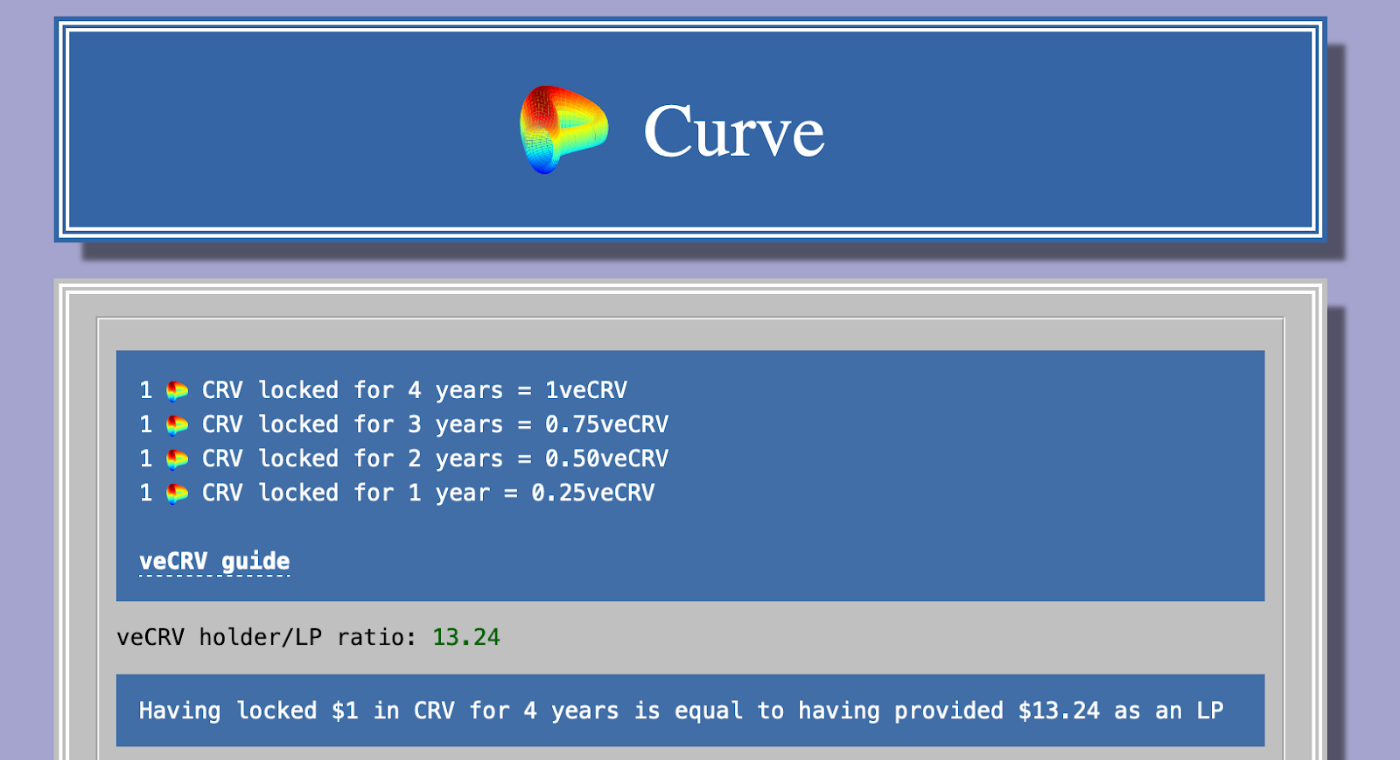

Классическим примером этого является Curve

Подобно Sushi, вы можете залочить свои токены CRV, чтобы получить долю дохода от протокола. Но чем дольше вы блокируете свои токены, вплоть до 4 лет, тем больше вознаграждение.

Кроме того, чем больше токенов вы залочили и чем дольше срок блокировки, тем меньше плата за пользование всеми другими компонентами Curve.

Таким образом, Curve имеет исключительно сильные стимулы и теорию игры вокруг хранения своих токенов. Вы можете заработать приличный ROI на стейкинге, и вы можете заработать более высокий ROI на всех других частях приложения. А больше всего вы заработаете, заблокировав свои токены на четыре года, что значительно снижает стимулы для продажи CRV.

Токеномика на практике: Оценка проекта

Теперь, когда вы знаете основные вопросы, которые необходимо задать, давайте пройдемся по процессу оценки проекта.

Мы начнем с Convex Finance

Convex Finance

Convex - это платформа, которая находится поверх Curve и помогает вам получить более высокую доходность за счет объединения многих инвесторов. Без необходимости самостоятельно заниматься блокировкой.она позволяет вам получить большую часть доходности, которую вы получили бы на Curve, если бы залочили тысячи токенов CRV на 4 года.

Заглянув в их документы, мы можем начать отвечать на вопросы, которые я изложил в этой статье.

Предложение

У Convex есть фиксированный максимальный запас в 100 млн, который будет высвобождаться по мере убывания в зависимости от вкладов CRV.

По данным Coingecko, 78,5 млн из этих 100 млн уже созданы, что означает, что текущее предложение увеличится еще на ~33%.

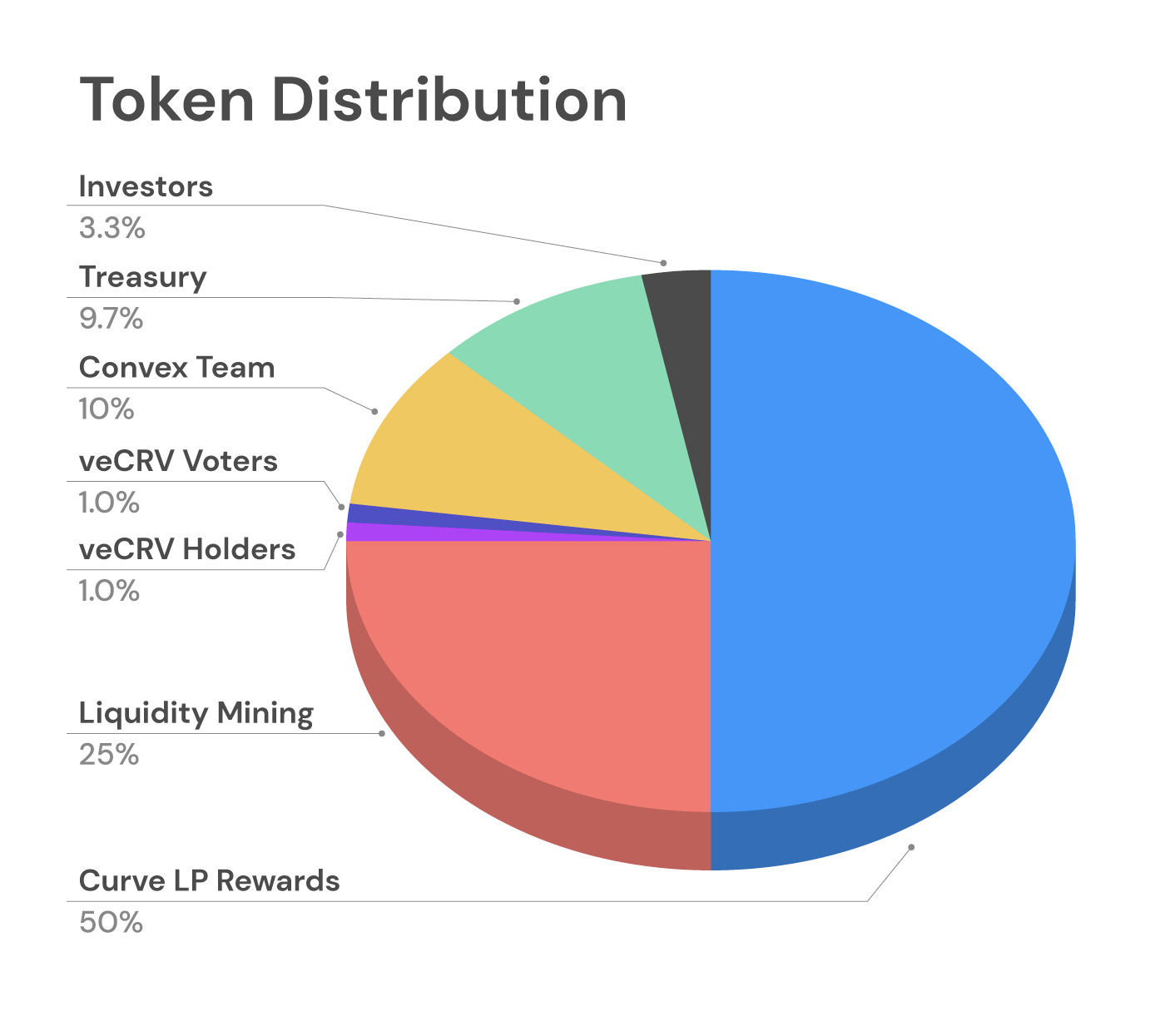

Подавляющее большинство токенов достанется пользователям Convex. Таким образом, это очень справедливое распределение токенов, только сравнительно небольшая сумма остается для команды и инвесторов. Для сравнения, представьте, если бы Amazon отдал 75% своих акций людям, которые пользуются Amazon.

Итак, есть фиксированное предложение, оставшееся предложение выпускается с уменьшающейся скоростью, большая часть токенов идет в комьюнити, и отсюда максимальное разбавление составляет 33%. Со стороны предложения все выглядит довольно хорошо. А что насчет спроса?

Спрос

Чтобы оценить спрос, нужно спросить: зачем вам держать токен CVX?

Владея CVX, вы получаете долю от всех доходов Convex Finance. Это не очень большая сумма, но сейчас она составляет около 4%:

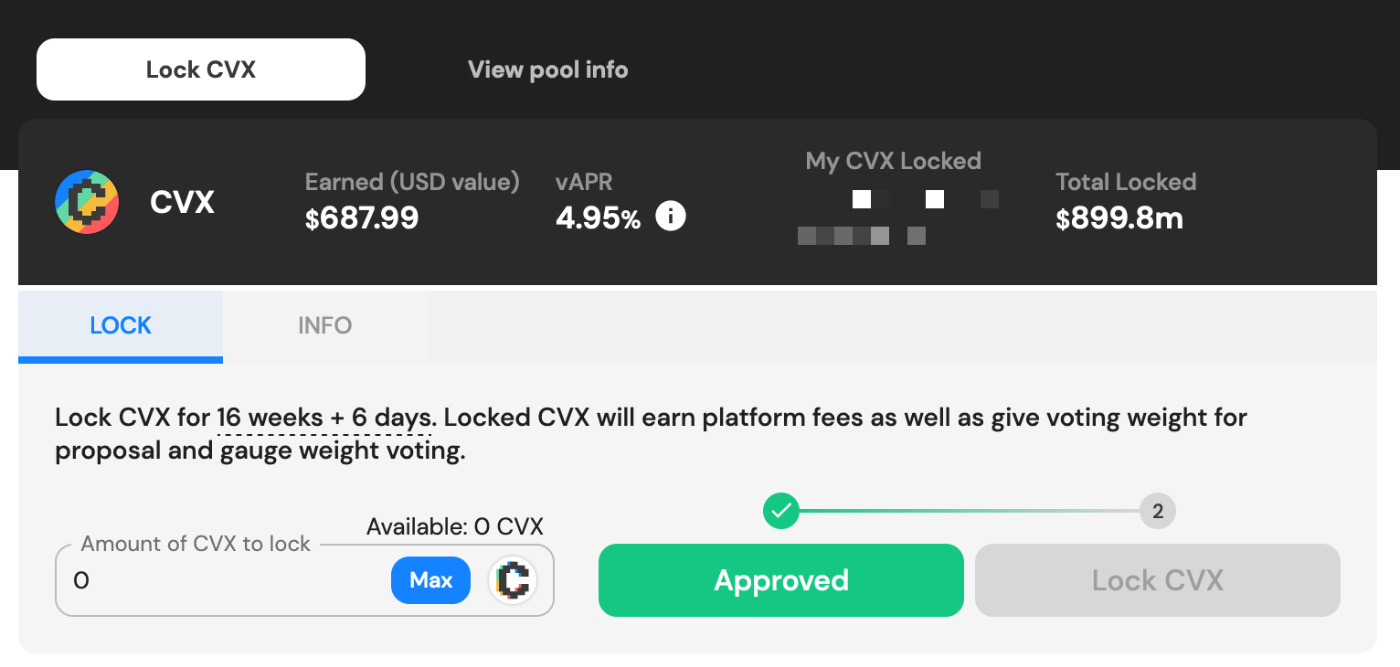

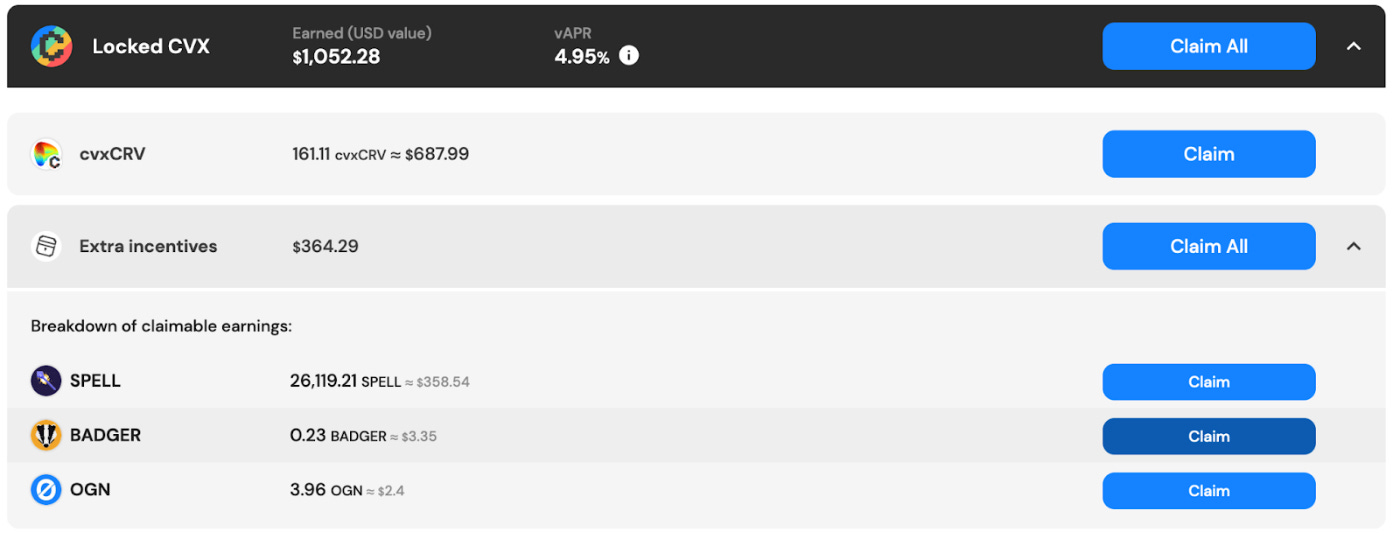

Но это еще не все. Вы также можете залочить свои токены CVX сразу на 16 недель, и когда вы это делаете, вы получаете бонусные вознаграждения от различных протоколов, которые хотят вознаградить стейкеров Convex:

Здесь APR по-прежнему составляет всего 5%, но это без учета бонусных вознаграждений, которые вы получаете от бонусных платформ.

Кроме того, вы можете делегировать свои Convex другим избирателям в обмен на "взятки" с помощью сервиса Votium.

Таким образом, стейкинг токена CVX приносит довольно значительный ROI, даже если его стоимость совсем не меняется. И это очень сильная теория игры, поддерживающая холд токенов, поскольку вы получаете эти вознаграждения только если залочите свои токены на 16 недель.

Таким образом, у Convex есть фиксированное предложение, которое в основном распределяется в комьюнити. Большая часть токенов находится в обращении, и инфляции не будет. Холд CVX в значительной степени вознаграждается за счёт комиссий за использование протокола, поэтому если цена упадёт - меньше причин для продажи.

На мой взгляд, это один из лучших проектов токеномики и фантастический пример хорошо продуманного проекта. Все части собраны вместе, чтобы создать надежную систему финансовых стимулов, которая не полагается на веру для поддержания стоимости.

Самостоятельная оценка

Это должно дать вам хорошую начальную основу для оценки любого нового проекта, с которым вы столкнетесь. Прочитав документацию или whitepaper, вы должны получить хорошее представление о том, как будет управляться предложение и какие силы будут стимулировать спрос на токен или криптовалюту.

И в голове нужно держать вопрос "Будет ли это дорожать по отношению к (BTC, ETH, SOL, как вам больше нравится)". Большинство криптоактивов сильно коррелируют и движутся вместе, и если вы держите что-то, кроме крупных основополагающих монет, это должно быть основано на вере в то, что токеномика и стимулы приведут к тому, что они превзойдут базовые валюты, на которых они построены.

Копаемся глубже в вопросах предложения

Эмиссии, Вестинг, Рыночная капитализация, Полностью разводненая оценка и многое другое.

В этой статье я собираюсь углубиться в сторону предложения: как количество токенов и различные способы изменения (или манипулирования) этого количества влияют на восприятие проекта?

На первый взгляд это может показаться тривиальным фактором. Но понимание предложения токенов и того, как это предложение будет меняться со временем, является одним из самых больших факторов, который влияет на вашу способность получить хорошую прибыль от инвестиций в проект. И если не знать, где и как искать, легко составить неверное впечатление о предложении проекта. Даже такие, казалось бы, простые показатели, как рыночная капитализация, могут вводить в заблуждение или манипулировать неожиданным образом. Поэтому давайте рассмотрим все, что вам нужно знать при оценке предложения токенов.

Что должно нас заботить в вопросах предложения

Важный аспект предложения - это не обязательно общее количество токенов. Важно то, где предложение токенов находится сейчас, где оно будет находиться в будущем и как быстро оно будет достигнуто.

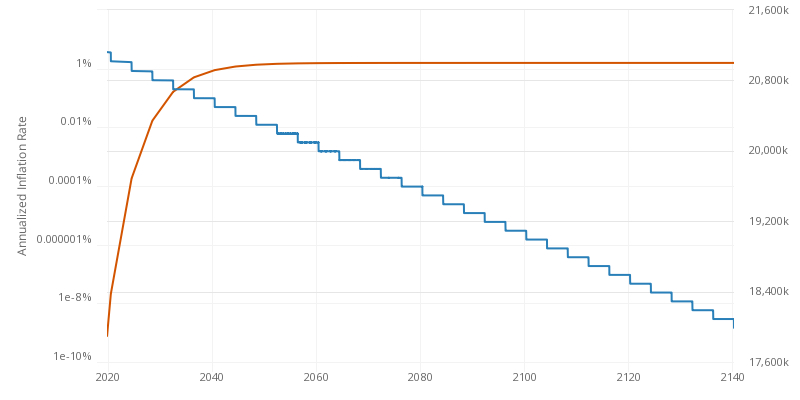

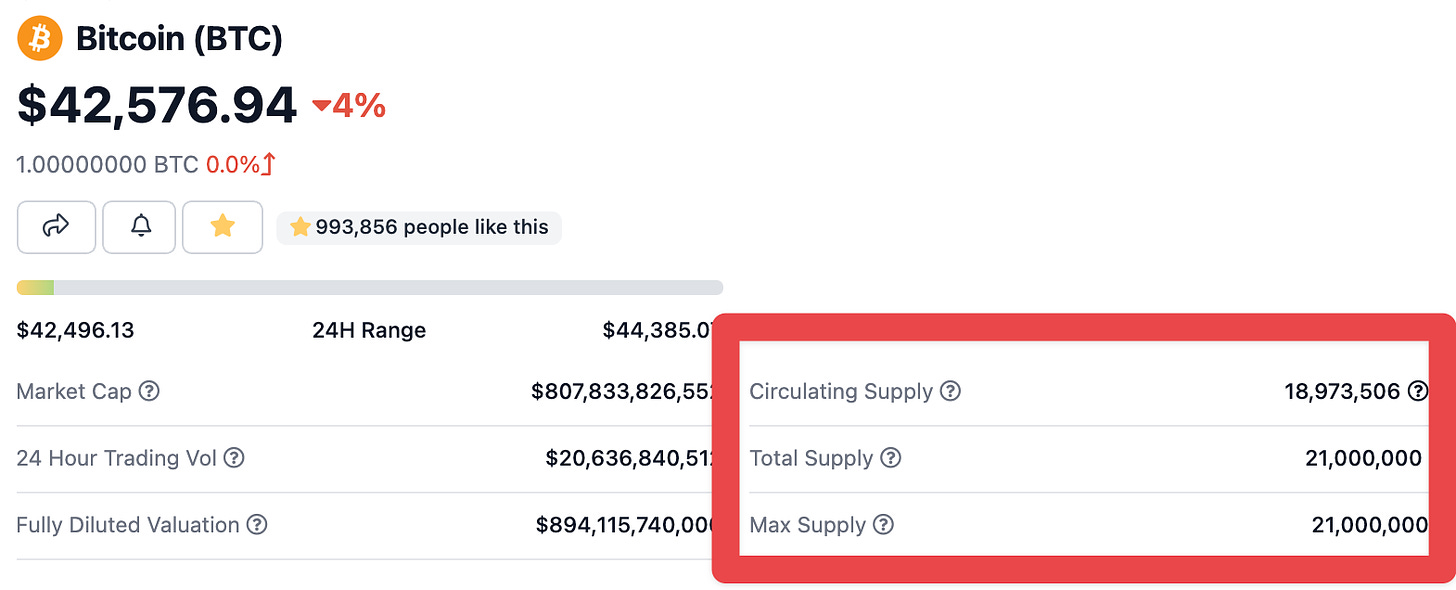

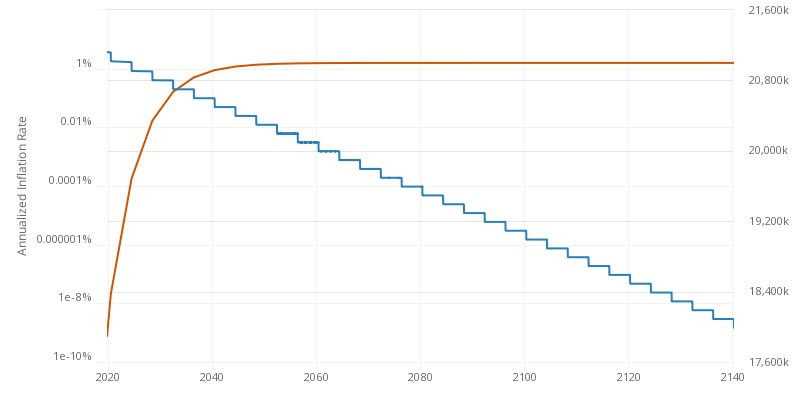

Начнем с простой классики - биткойна. В настоящее время оборотное предложение биткойна составляет 18 973 506 единиц, а в будущем будет только 21 000 000.

Последние 9,6% запасов биткоина будут полностью выпущены только в 2140 году, так что на это уйдет довольно много времени. И мы в любой момент можем увидеть, каков текущий уровень инфляции Биткойна, и на этом пути не будет никаких сюрпризов. Он зафиксирован.

Биткойн тоже прост, потому что нет никаких разблокировок для инвесторов, нет командного казначейства, нет клиффа, вестинга, всего остального, что может всё испортить. Однако большинство криптовалют не так просты. Если для биткойна мы можем просто посмотреть на оборотное предложение, максимальное предложение, график инфляции и понять, где мы находимся, то для большинства токенов это немного сложнее.

Основные вопросы, которые мы пытаемся выяснить, следующие:

- Где находится предложение сейчас

- Где оно будет в будущем

- Когда это произойдет

- Как это будет происходить

Давайте рассмотрим различные вещи, которые могут повлиять на эти вопросы, а затем проведем несколько примеров анализа.

Рыночная капитализация и Полностью разводненная оценка

Рыночная капитализация и полностью разводненная оценка (FDV) - это две простые начальные метрики для оценки стоимости криптовалюты или токена.

Рыночная капитализация - это оборотное предложение токенов, умноженное на цену токена. FDV - это текущая цена, умноженная на максимальное предложение, если бы все токены были в обороте.

Так, если цена токена составляет $10, оборотное предложение - 10 000 000, а максимальное предложение - 100 000 000, то рыночная стоимость будет $100 000 000, а FDV - $1 000 000 000.

Если вы видите большую разницу между рыночной капитализацией и FDV, это означает, что на рынке находится много токенов, которые ждут своего часа, и вам следует изучить, как они выйдут на рынок (пункты 3 и 4, см.выше), чтобы понять, оправдана ли текущая цена.

Если рыночная капитализация составляет 10% от FDV, а все токены будут выпущены в следующем году, то проекту необходимо вырасти в 10 раз, или на 1000%, за год, чтобы сохранить текущую цену.

Если же рыночная капитализация составляет 25% от FDV, а токены будут выпущены в течение 4 лет, то рост за 4 года составит всего 4x или около 40% в год.

Поэтому соотношение рыночной капитализации и FDV - это один из первых показателей, который вы должны проверить, чтобы получить некоторые подсказки о предложении. А когда вы это сделаете, вам захочется подробнее узнать, что на самом деле означают цифры циркулирующего предложения и максимального предложения.

Оборотное и максимальное предложение

Оборотное предложение и максимальное предложение помогают ответить на вопросы “где предложение находится сейчас” и “где оно будет находиться в будущем”. Они также помогают нам понять рыночную капитализацию и полностью разводненную оценку.

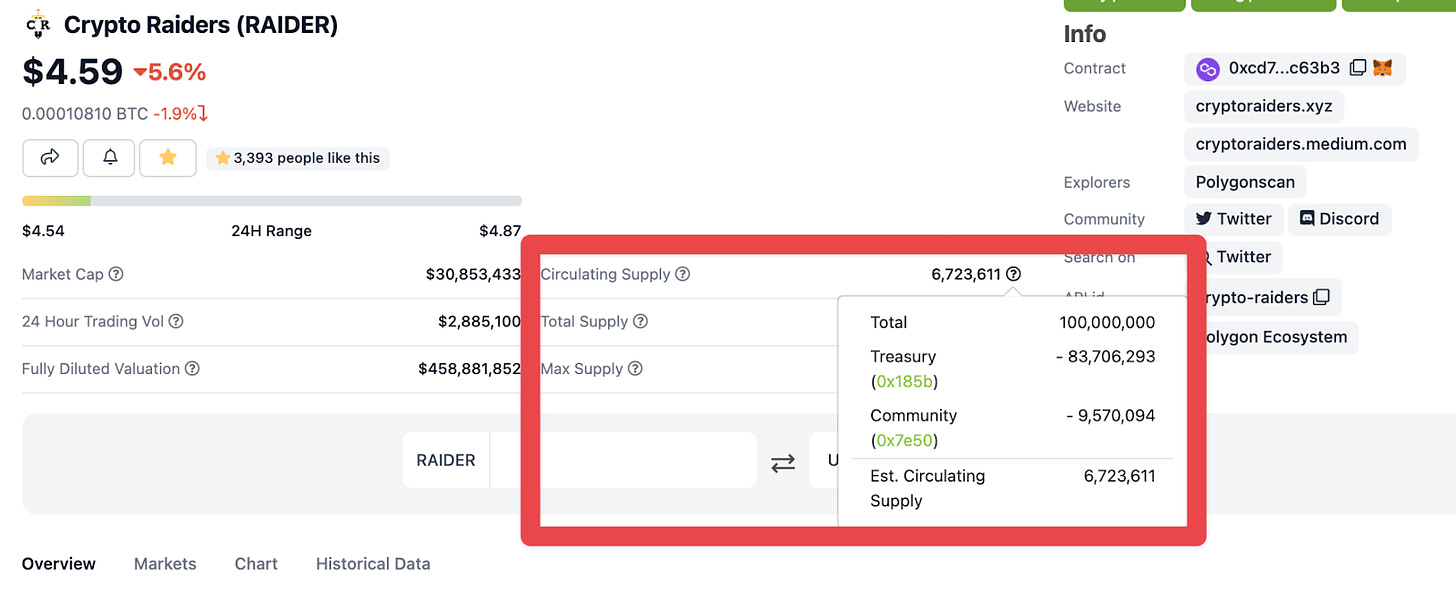

Максимальный объем предложения довольно прост. Каков максимальный потенциальный объем предложения данного токена? Для Bitcoin это 21 000 000. У Ethereum его нет. Для Crypto Raiders 100 000 000. Для Yearn - 36 666.

Оборотное предложение - вот где все становится сложнее. Сколько токенов находится в обращении? Для Bitcoin это просто: вычтите из максимального объема предложения то, сколько токенов еще не выпущено, и вы получите свое число. Другие L1, такие как Ethereum и Solana, либо сами сообщают об этом, либо существуют API, позволяющие отслеживать этот показатель.

Но с токенами проекта все может быстро усложниться. Вот простой пример. Для Crypto Raiders выпустили примерно 16 000 000 из 100 000 000 общего запаса. Но если вы посмотрите на Coingecko, то увидите, что в обращении находится только 6 723 611. Где же остальные?

Coingecko и другие API попытаются вычесть "неактивные" токены из оборотного предложения, даже если эти токены были выпущены на рынок ранее. В нашем случае люди застейкали 9,5 млн токенов на 3-12 месяцев, поэтому Coingecko вычитает их из предложения:

Технически стейкинг выводит их из обращения.

Однако это показывает, насколько важно изучить оборотное предложение. На первый взгляд кажется, что выпущено только 6% токенов, что означает, что проект должен вырасти почти в 20 раз, чтобы сохранить свою текущую цену. Но в действительности было разблокировано 16% токенов, так что это скорее 6,25x.

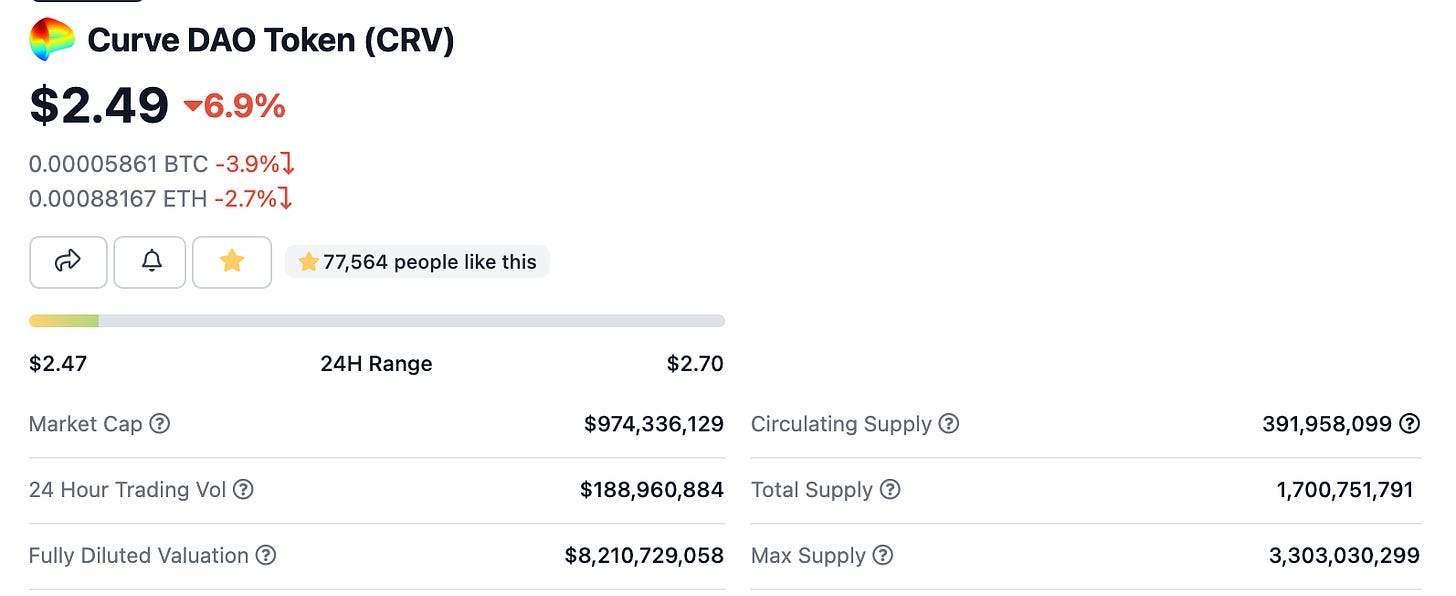

Еще один прекрасный пример - Curve.

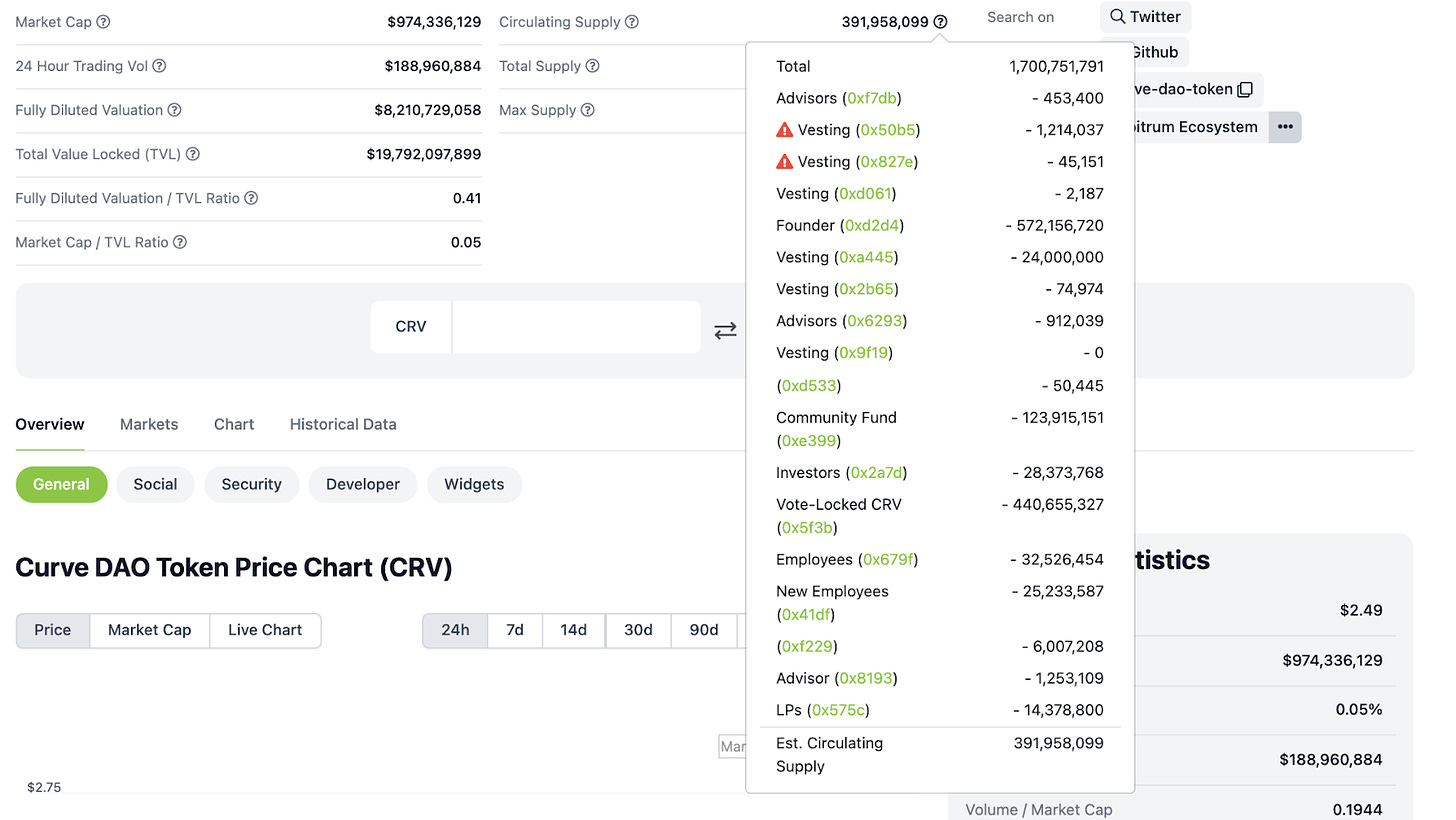

Их FDV примерно в 9 раз превышает их рыночную стоимость. И похоже, что в обращении находится только 11% их токенов. Но они дают вам подсказку: общий объем предложения. Когда мы изучаем оборотное предложение, мы видим, что есть тонна других токенов, заблокированных в различных контрактах:

Обращает на себя внимание то, что у "Основателя", похоже, 572 млн. токенов, а у CRV с блокировкой голосов всего 440 млн. Это очень много токенов для "Основателя" !

Но когда мы изучаем этот контракт, оказывается, что он предназначен для нескольких человек, так что это не один основатель. И если вы прочитаете фактический контракт, то увидите, что срок погашения составляет более 4 лет, так что разблокировка этих токенов займет некоторое время.

Причина, по которой стоит делать такую разбивку, заключается в том, что она помогает оценить, сколько этих токенов было выпущено на рынок. Я считаю, что CRV, заблокированный на голосовании, должен учитываться при определении рыночной стоимости, тогда его объем составит не 974 млн, а 2,12 млрд. долларов. Это немного приблизит его к FDV и покажет, что ему не нужно расти так сильно, как может показаться, чтобы оправдать цену токена.

Но соотношение оборота и максимального предложения - это только часть истории. Вы будете чувствовать себя совершенно по-другому, если предложение токенов вырастет в 4 раза за 4 месяца по сравнению с 4 годами. Вот почему нам также нужно посмотреть на график эмиссии.

Графики эмиссии

Запомните основные моменты, которые мы пытаемся выяснить:

- Где сейчас находится предложение

- Где оно будет в будущем

- Когда это произойдет

- Как это будет происходить

Циркуляция и максимальная капитализаци говорят нам о 1 и 2 пунктах. График эмиссии говорит нам о 3 и 4: как и когда она будет достигнута.

График эмиссии - это время, когда нам обычно приходится погружаться в документацию проекта. Этого не будет в Coingecko, поэтому вам придется немного поискать, чтобы это выяснить.

В статье о JonesDAO есть график, показывающий их выпуск с течением времени:

Первое, что должно бросаться в глаза, - это медленный начальный темп эмиссии, за которым следует ускорение с 4/30/2022 по 10/30/2022. Именно в этот период происходит разблокировка токенов частных инвесторов, причем разлочка происходит линейно в течение 6 месяцев.

В течение этого периода ежемесячно будет высвобождаться примерно 3% от объема предложения JONES. Но в период с сегодняшнего дня по 30 апреля ежемесячно высвобождается только 1,36% предложения JONES.

Таким образом, за этот 6-месячный период уровень инфляции увеличится более чем в два раза. И новые токены, поступающие на рынок, достанутся исключительно тем, кто вошел в игру по сильно сниженной цене, и у них гораздо больше финансовых стимулов для продажи, даже если цена не изменится.

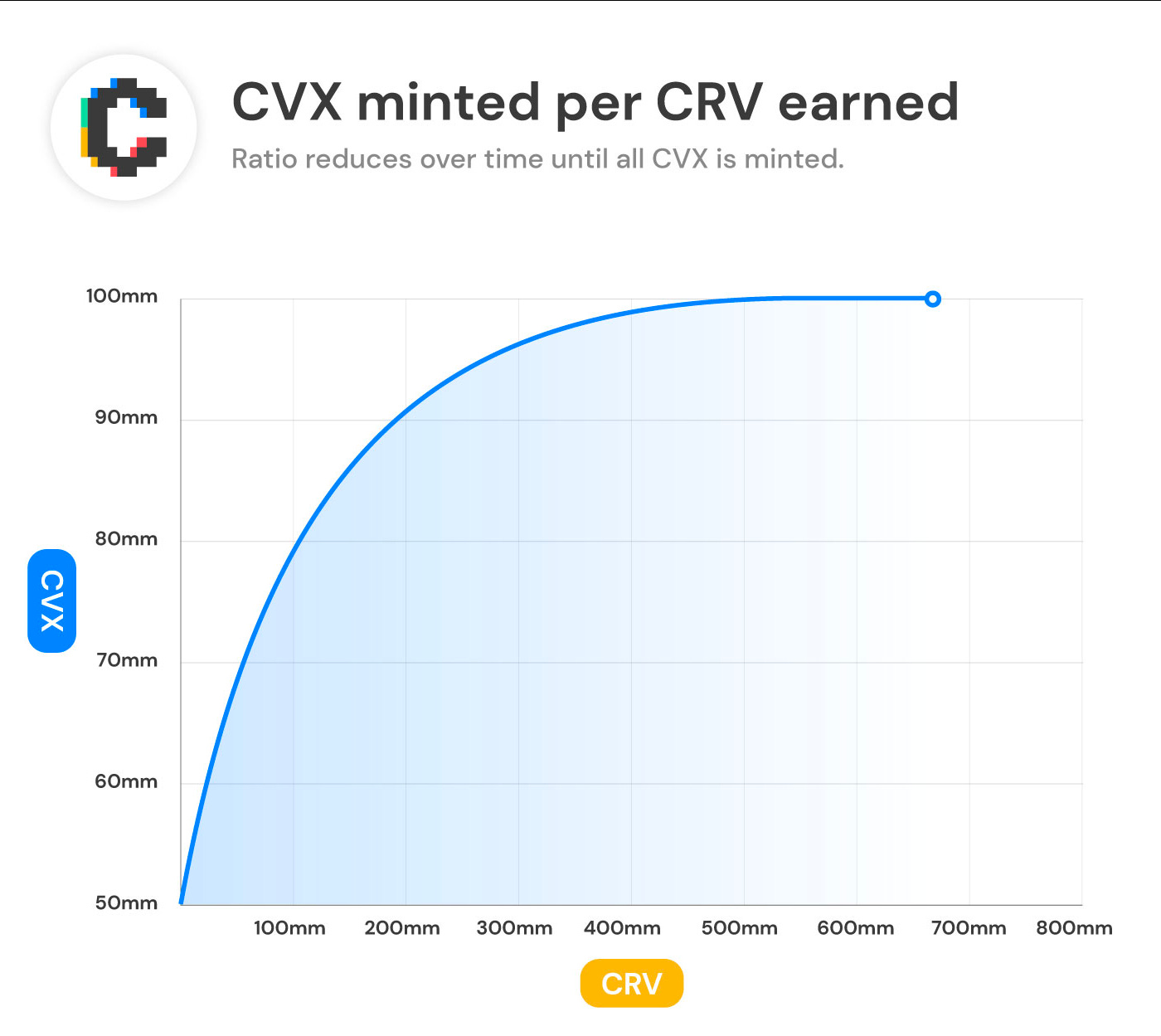

Другой вид эмиссии, который вы можете увидеть, - это эмиссия, основанная на производительности платформы. Convex является хорошим примером этого: большинство токенов CVX выпускается в зависимости от того, сколько токенов CRV было заработано с помощью их пулов.

Это позволяет понять, что уровень инфляции для CVX всегда снижается, поскольку соотношение отчеканенных CVX : CRV будет уменьшаться, пока не достигнет 100 млн CVX в обращении.

Как стартовая ликвидность влияет на темп эмиссии

Один из подвопросов, который хочется рассмотреть для графика эмиссии, - это то, как выглядят процентные изменения. Даже если существует постепенный 4-летний график выпуска, если он начинается с очень маленького процента разблокированных токенов, это может нанести ущерб ранним покупателям.

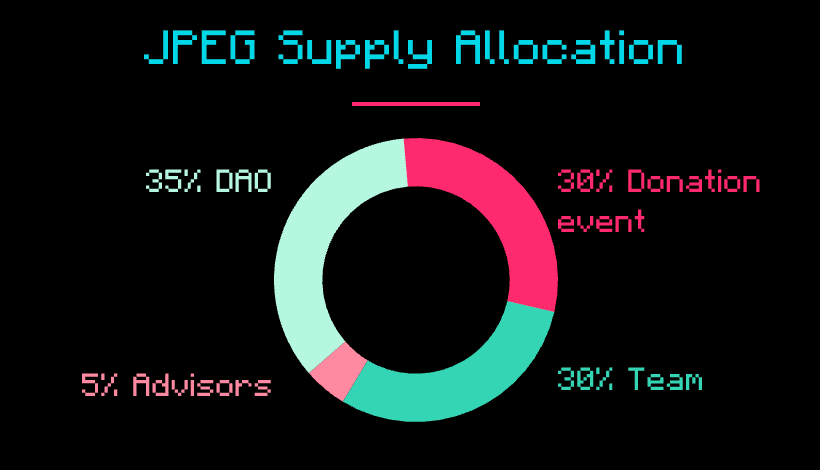

Например, давайте рассмотрим новый проект, который только что запустил свой токен JPEG'd. Они продали 30% предложения токенов на публичном аукционе, а затем добавили ликвидность токену, используя часть привлеченных средств.

Их общее распределение очень простое:

35% токенов, выделенных команде и советникам, распределяются в течение 2 лет, с 6-месячным первоначальным клифом. Таким образом, 30% токенов изначально разблокированы, а затем 35% поступают на рынок в течение 18 месяцев, начиная с 6-го месяца. Таким образом, в течение этого периода на рынок стабильно поступает примерно 2% предложения в месяц, после чего инфляция прекращается.

2% на рынке, когда в обращении уже находится более 30%, - это относительно небольшое увеличение. Предложение токенов удвоится за 15 месяцев, но этого времени более чем достаточно, чтобы стоимость проекта догнала цену токенов.

Сравните это с тем, если бы изначально было выпущено только 10% токенов. Тогда предложение токенов удвоилось бы за 5 месяцев, а не за 15 ! На ранних покупателей разблокировка повлияла бы гораздо сильнее, и цене токенов было бы сложнее угнаться за новой инфляцией.

Итак, мы рассмотрели большинство важных моментов. Осталось учесть лишь несколько последних.

Начальное распределение и фарминг

Большинство протоколов выделяют приличную часть своей эмиссии токенов на вознаграждения пула ликвидности. Если вы обеспечиваете ликвидность протокола, вы можете стейкать эту ликвидность, чтобы получить постоянный доход.

На первый взгляд, это очень ориентировано на сообщество, поскольку любой может купить токены, создать ликвидность и застейкать, чтобы заработать больше токенов. Но в зависимости от реализации, это может быть хитрым способом для первоначальной команды или инсайдеров резко увеличить свою долю в токенах..

Крупным недавним примером этого является LooksRare. Как объяснил Коби в своем сообщении на эту тему, половина вознаграждения за фарминг была доступна ранним инвесторам, чьи токены были еще залочены. Хотя у розничных инвесторов могло сложиться впечатление, что они зарабатывают большую часть вознаграждения платформы, на самом деле оно доставалось ранним инвесторам.

Так же это может произойти когда большая доля токенов команды или инвесторов сразу же разблокируется и они могут использовать эти токены для создания ликвидности. Для команд и инвесторв хотелось бы видеть, как минимум, 3 - 6 месячные блокировки с линейным вестингом.

Разлок

Последний важный момент, за которым следует следить, - когда большие объемы токенов могут быть разблокированы. Некоторые протоколы, такие как Convex, имеют механизмы блокировки, которые пользователи должны использовать если хотят получать вознаграждение.

Когда Convex впервые запустил эту функцию, огромное количество держателей CVX залочили свои токены в первую же неделю и спустя 17 недель все эти токены были разблокированы. Механизм был введен в начале сентября, и эти токены начали разблокироваться в начале января. И вот результат:

В это время на рынке происходили и другие движения, но трудно игнорировать эффект, который, вероятно, оказала эта блокировка и разблокировка. Поэтому, если вы покупаете токен с блокировкой в стиле veCRV или любым другим механизмом блокировки, следует знать, когда может произойти большая разблокировка циркулирующего предложения.

Подведение итогов

Когда вы изучаете токены проекта, хорошее понимание предложения и того, как оно будет меняться со временем, позволит вам лучше понять, подходящее ли сейчас время для инвестиций.

Вы можете получить приличный объем информации из публичных информационных панелей, таких как Coingecko, но копание в деталях и документации проекта может помочь выяснить некоторые из этих более тонких деталей, например, как меняется график эмиссии со временем, кому предназначены токены и какие разблокировки могут произойти в будущем.

Однако предложение - это лишь одна часть головоломки. Поэтому в следующих частях этой серии мы также углубимся в вопросы спроса, теории игр, рентабельности инвестиций и другие аспекты хорошей токеномики, которые стоит знать, прежде чем инвестировать или запускать собственный проект.

Оценка утилити токена.

В первой части серии статей "Токеномика" я рассказал о концепциях высокого уровня, которые нужно учитывать при оценке токена проекта или компании.

Во второй части серии я рассказал о понятии предложения токена. Уровень эмиссии, рыночная стоимость по сравнению с FDV, общее предложение, распределение и т.д.

В этой третьей части я расскажу о полезности. Утилити является подразделом стороны спроса в уравнении токеномики. Даже если у токена отличная модель предложения, ему все равно нужны веские причины для существования и для того, чтобы люди его держали. Без этого на него не будет спроса, и никто не будет его покупать или холдить.

Итак, давайте разберемся с полезностью. Мы рассмотрим:

Трата vs холд

Первый вопрос, который мы должны задать, глядя на токен: предполагается ли держать этот токен в качестве инвестиции? Или это токен, который вы должны потратить?

Если собираетесь потратить, то нет никакого смысла холдить его долго. Вы можете просто покупать его небольшими партиями по мере необходимости, если она вообще будет. Поэтому одной из первых вещей, которые вам действительно необходимо изучить - к какой из этих категорий токен относится.

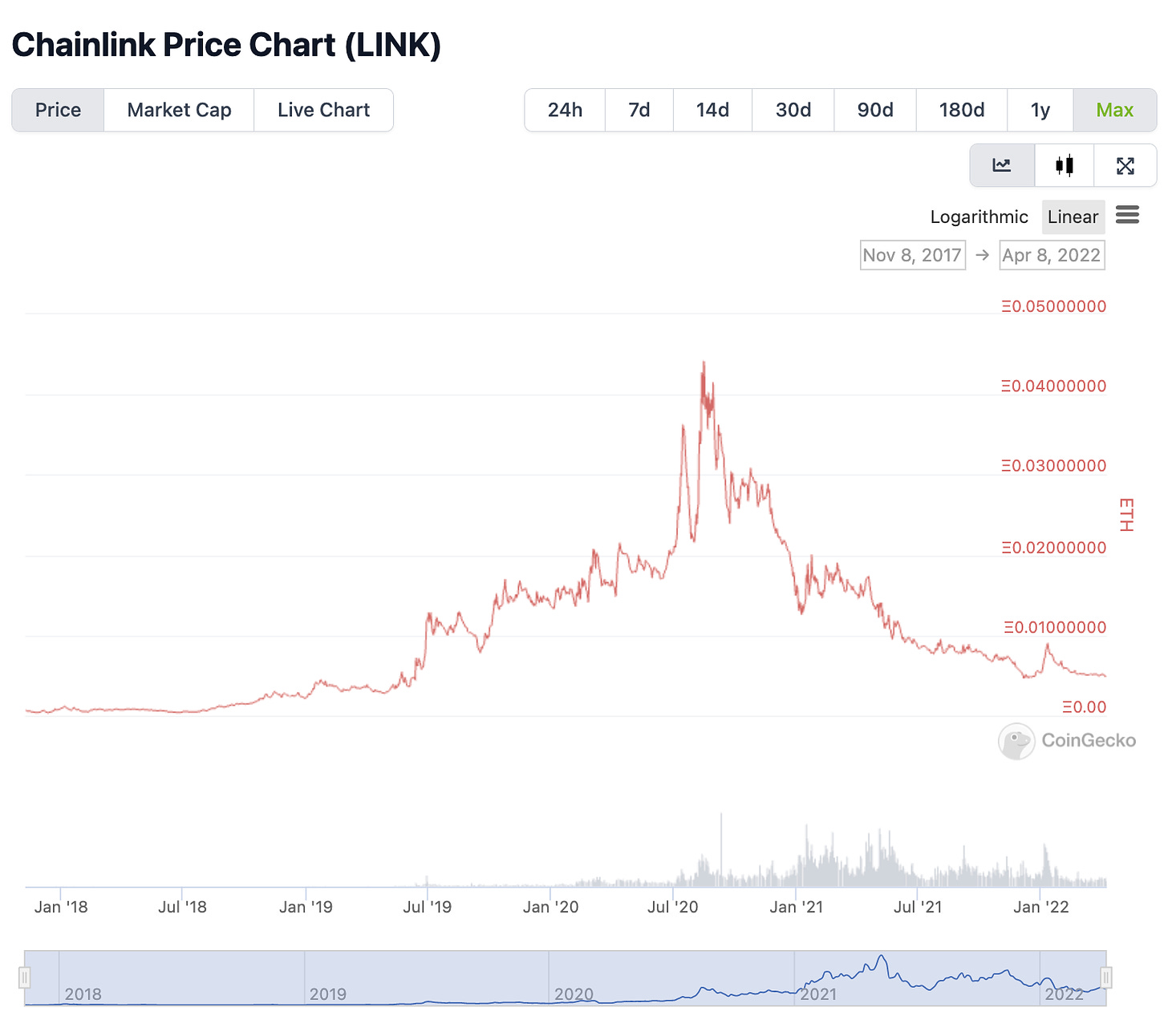

Например, давайте рассмотрим Chainlink. Chainlink - один из самых важных сервисов во всей криптовалюте. Он является абсолютно основной инфраструктурой для поддержки работы различных DAPPS.

Итак, покупка LINK должна быть хорошей инвестицией, верно? Ну, только если вы не купили его до середины 2019 года. Посмотрите на график по отношению к ETH:

Если вы купили LINK после июля 2019 года и держали его, вы потеряли 50-90% стоимости по отношению к ETH. Почему так?

На первый взгляд, LINK кажется отличной инвестицией. Конечное предложение, ценная инфраструктура, все выглядит хорошо. Но проблема заключается в утилити. Токен LINK в основном используется для оплаты услуг Chainlink, поэтому это токен для затрат. Этот токен не для инвестиций. Если у вас есть LINK, все, что вы можете сделать с ним прямо сейчас, - это оплатить услуги Chainlink. Это действительно важные услуги, но не нужно покупать токен заранее. Вы можете просто покупать его по мере необходимости.

В этом году Chainlink собирается запустить стейкинг, но подробности пока не известны, поэтому сейчас единственное использование LINK - это трата.

Другая проблема с использованием токенов в качестве инвестиций заключается в том, что у материнской платформы нет стимула позволять цене падать по параболе. Если LINK резко вырастет в цене, все услуги Chainlink станут дороже, и люди будут искать для использования другие платформы. Для Chainlink было бы разумнее всего иметь два токена: один для затрат, другой для стейкинга, но это отдельная тема.

Проблема с LINK как инвестицией в настоящее время заключается в следующем:

- Единственная польза - это траты.

- Chainlink не хочет, чтобы его услуги стали слишком дорогими.

- Нет финансовых доходов или других выгод от владения LINK.

Повторимся, Chainlink - один из самых важных проектов в этой сфере. Но это не значит, что его токен обязательно является хорошей инвестицией !

Другой хороший пример - внутриигровые токены для P2E-игр, например SLP для Axie Infinity или AURUM для Crypto Raiders.

Когда вы зарабатываете AURUM в Crypto Raiders, он предназначен в первую очередь для затрат на такие вещи, как рекрутинг или ключи от подземелий. Он не предназначен для долгосрочного хранения, так как имеет переменное предложение и меняющийся уровень инфляции. У него также нет ни денежного потока, ни управления, ни какой-либо другой пользы кроме траты. То же самое относится и к SLP: его цена может колебаться, но он не предназначен для инвестиций. Для Axie инвестиционным токеном является AXS, а для Crypto Raiders - RAIDER.

Поэтому, когда вы рассматриваете токен, первый вопрос должен заключаться в том, предназначен ли этот токен для траты и использования в приложении, или же кроме этого он обеспечивает какие-то весомые долгосрочные инвестиции.

Если это токен, который вы холдите, то возникает вопрос: а зачем его держать? Наиболее распространенной формой полезности, которая делает токен достойным для холда, является денежный поток. Если существует какой-то механизм, при котором вы получаете деньги за хранение и использование токена, то его, возможно, стоит купить, даже если он не полностью удерживает свою цену по сравнению с такими крупными игроками, как ETH и BTC.

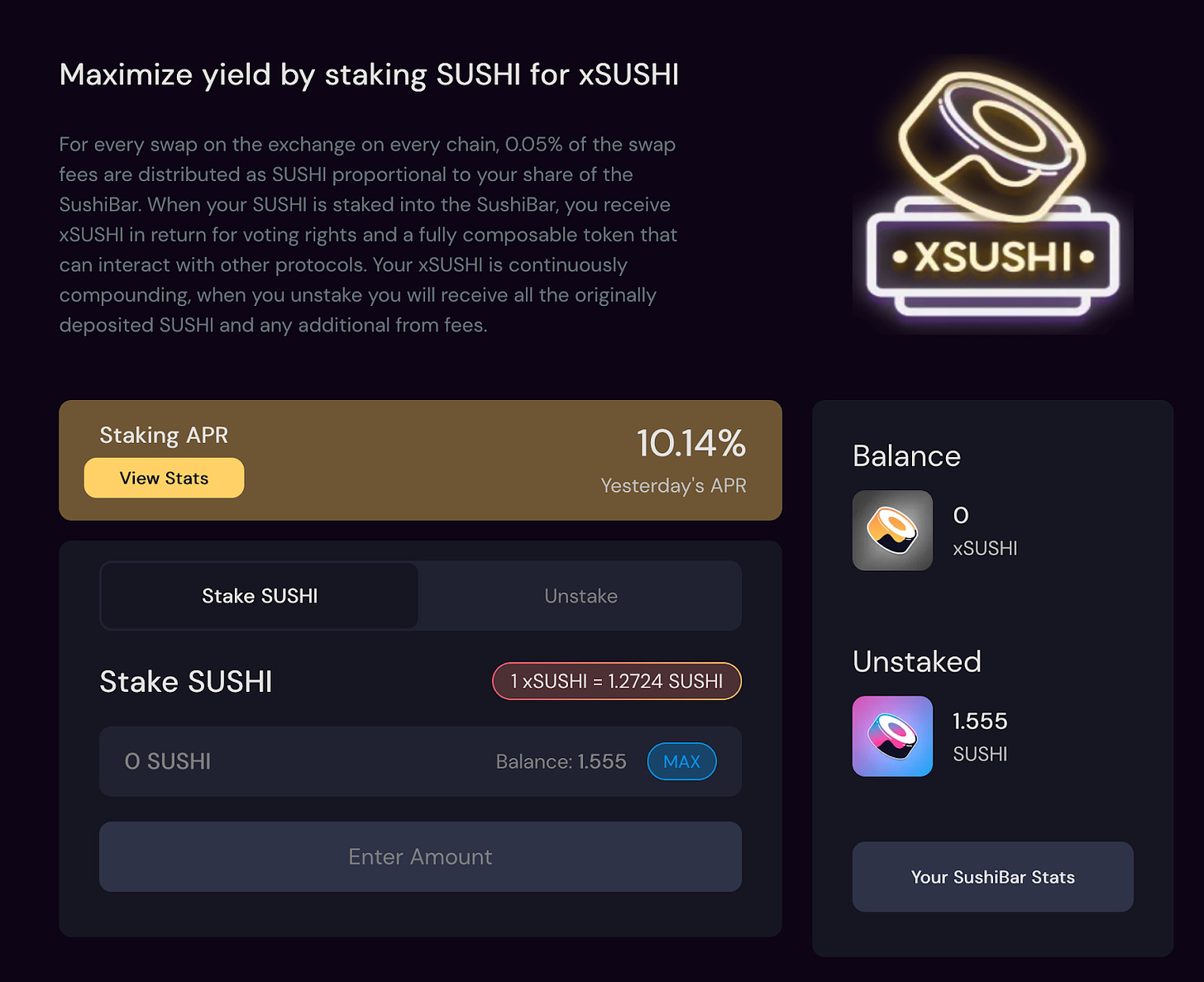

Распреление комиссии - это один из таких механизмов. Если вы купите SUSHI, вы можете просто держать его, чтобы спекулировать на долгосрочной стоимости SushiSwap. Или же вы можете застейкать его на xSUSHI, который принесет вам долю всех сборов, генерируемых платформой:

xSUSHI - это "ликвидный токен для стейкинга". Вы застейкали свои "суши" и получаете комиссионные, но способ получения комиссионных заключается в том, что со временем стоимость xSUSHI увеличивается. Это позволяет вам использовать ваши xSUSHI в других местах, на случай, если вы захотите положить их в AAVE или в другое место в качестве залога, чтобы взять кредит.

Получение 10% APR намного лучше, чем получение 0% при хранении обычных SUSHI, но вы все равно должны поинтересоваться, компенсирует ли этот APR обесценивание ETH или любого другого вашего базового актива. И если вы не купили Sushi в ноябре 2020 года, то вы заключили плохую сделку:

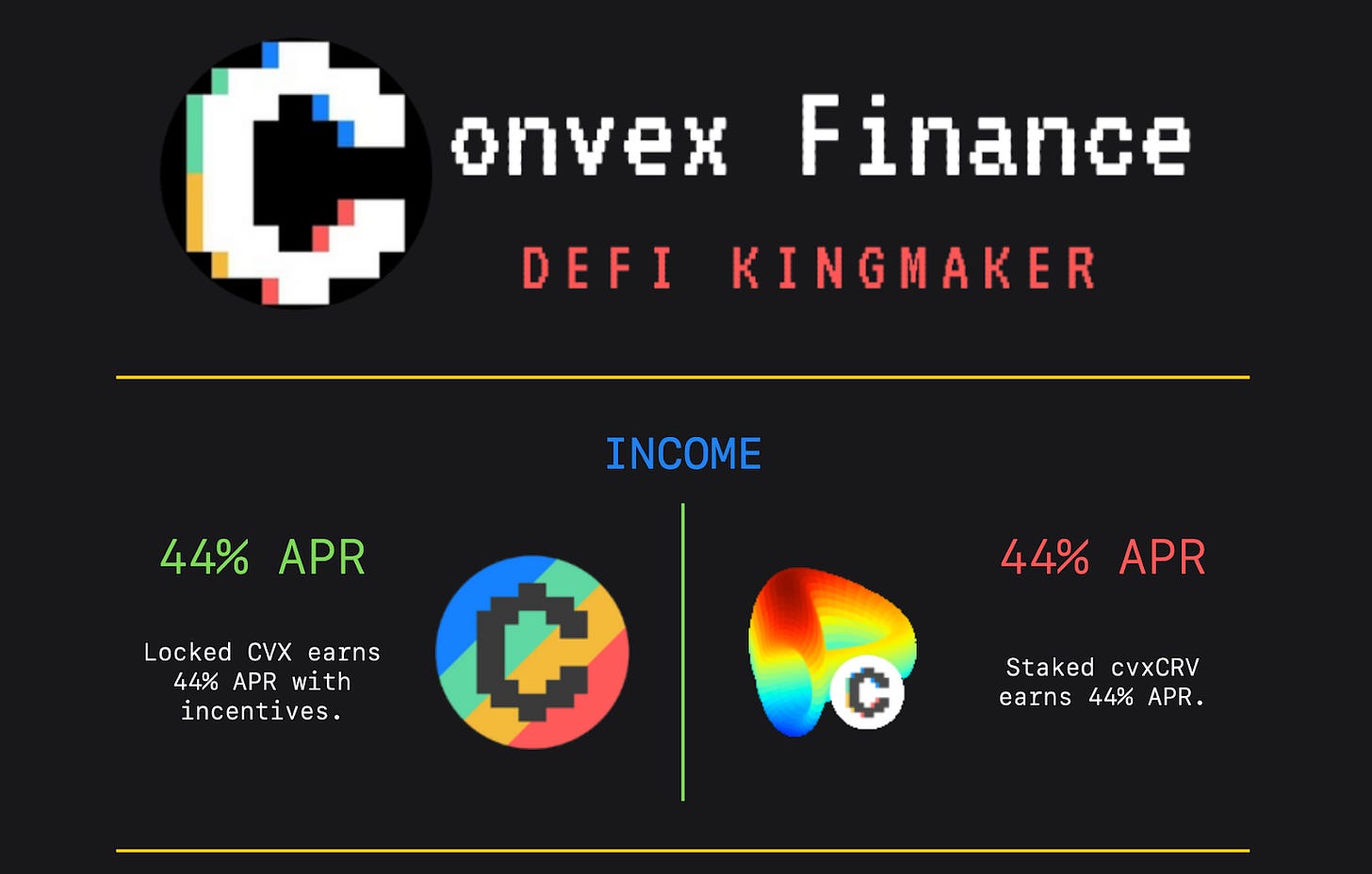

Еще один токен с денежным потоком , о котором я много говорю, - это Convex. Согласно данным Liama Airforce Union текущая ставка APR на заблокированный Convex составляет 44% (все это объясняется в статье Curve Wars) :

А если посмотреть на Convex в сравнении с ETH, то он держится гораздо лучше:

Таким образом, это токен, который до сих пор хорошо ценится по отношению к ETH и выплачивает дивиденды в размере 44%. Это огромный выигрыш. Даже если вы купили CVX на пике в январе, трехмесячная доходность (около 10% ROI) компенсирует большую часть падения с того момента до настоящего времени.

Последнее, в чем нужно убедиться при работе с денежными потоками, - как они генерируются. Если стейкать токен, и просто получать большее количество того же токена ( именно таким образом они выпускают свой токен в свободную продажу), то вы на самом деле ничего не зарабатываете. Вы просто спасаете себя от “разбавления”.

Вы хотите искать проекты, в которых денежные потоки основаны на реальном доходе, и в идеале они не оплачиваются в токенах, которые вы стейкаете. Convex платит вам на основе компенсаций, и вы получаете деньги в различных токенах. В RAIDER вы зарабатываете AURUM в зависимости от количества AURUM, потраченных в игре.

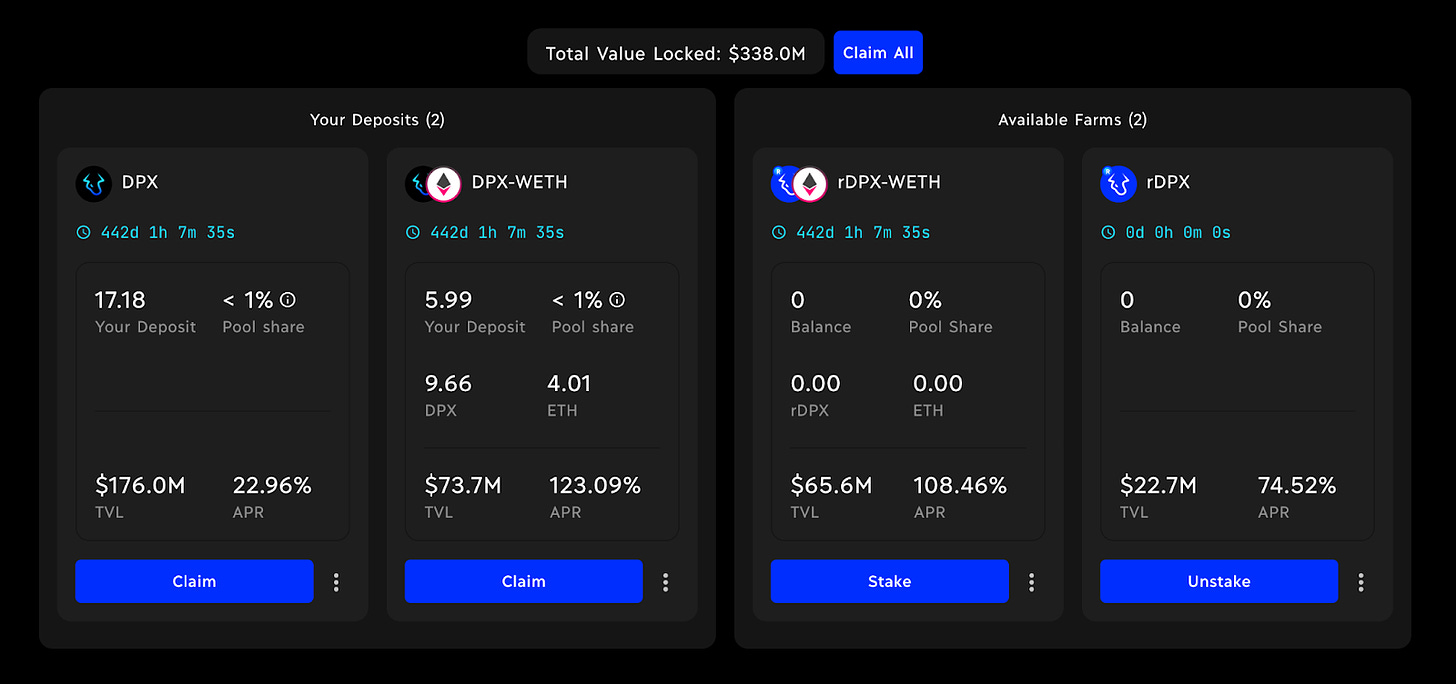

Но для Dopex доход от стейкинга в настоящее время выплачивается в DPX и rDPX в качестве способа высвобождения токенов, пока они не включат распределение доходов. Так что это еще не такая хорошая система денежных потоков, как у Convex, но она, по крайней мере, снижает степень размытия вашей доли в протоколе. И в ближайшем будущем они собираются перейти на настоящую систему разделения доходов.

На мой взгляд, денежные потоки - для токена это наиболее интересная форма полезности. Если это токен, который вы собираетесь холдить, то он должен быть более выгодным, чем просто ETH. Помимо спекуляций на будущем росте цен, денежные потоки являются хорошим обоснованием..

Однако есть еще несколько факторов, следующим из которых является управление.

Управление

Если вам нравится протокол и вы хотите участвовать в формировании его решений, то управление - это еще одна полезная функция, которая может заставить вас инвестировать в него, даже если он не пройдет некоторые из вышеперечисленных проверок.

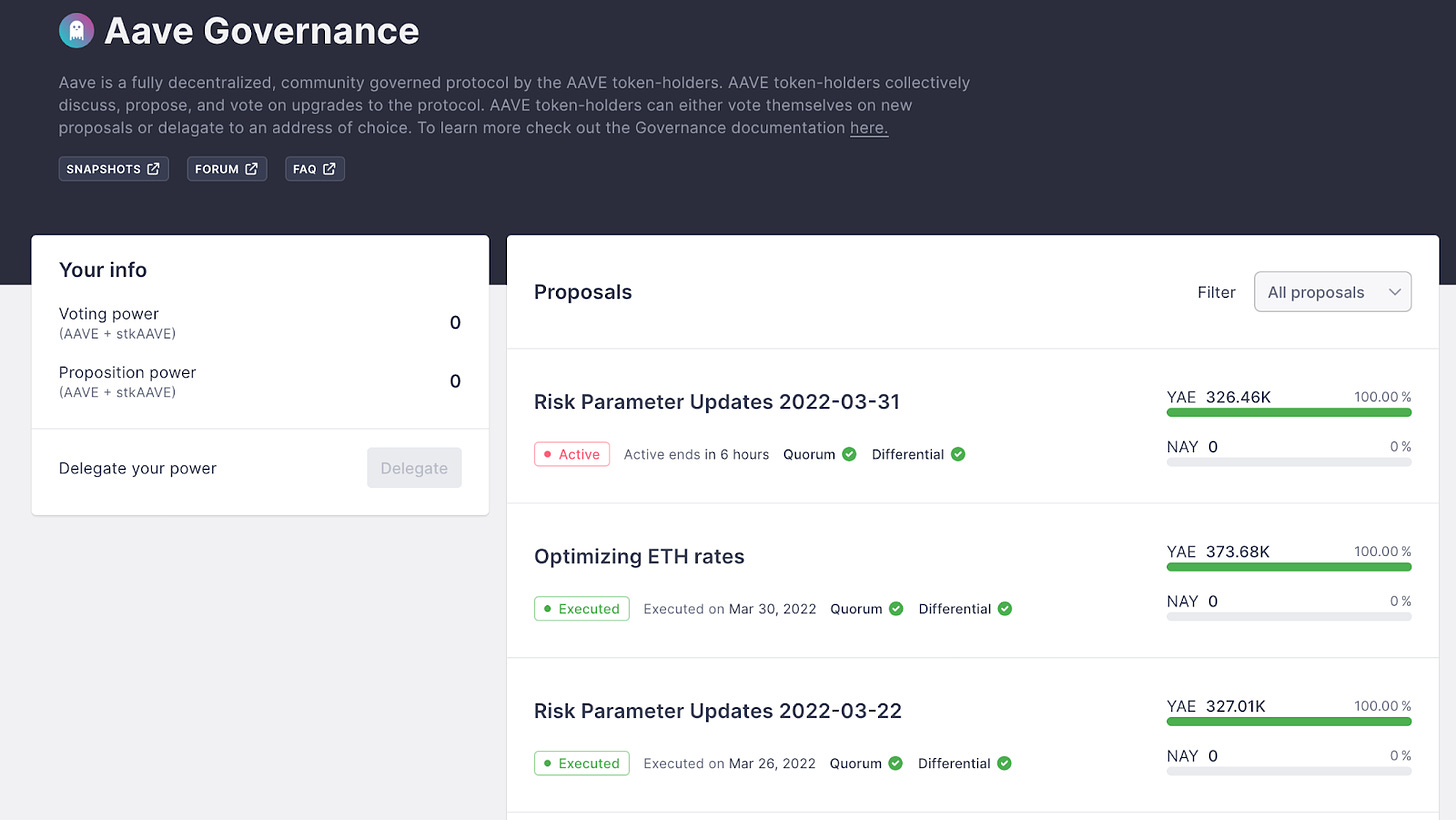

AAVE, например, имеет неровный график по сравнению с ETH:

Но форум по управлению AAVE чрезвычайно активен, большинство голосований набирает 250 000 - 400 000 голосов.

Так что если вы являетесь другим DeFi протоколом, VC-фирмой, китом или просто тем, кто хочет иметь некоторое влияние на будущие решения AAVE, возможно, стоит иметь токены AAVE для голосования по этим предложениям.

Лично я никогда не считал эту выгоду очень убедительной. Я бы предпочел доверить самой AAVE принимать лучшие решения для своей платформы. Но в некоторых случаях это может быть выгодно. Денежный поток компании Convex технически обеспечивается за счет “подкупа” голосов в органах управления, поэтому, если у протокола есть особенно важные голоса в органах управления, право голоса в этих решениях может быть выгодным.

Если вы владеете токенами DAO, это также является одним из важных преимуществ. Чем больше токенов CabinDAO вы держите, тем большее влияние вы имеете на то, как будут использованы средства Cabin, и на то, кто будет членом общества. То же самое касается и других популярных DAO, таких как FWB.

Так что если ваша цель - участие в сообществе, управление - это отличный плюс для токена. Если же вы просто хотите максимизировать ROI того, во что вы инвестируете, одного этого редко бывает достаточно.

И последнее, что вы можете рассмотреть, прежде чем холдить токен - это возможность его использования в качестве залога.

Залог

Если вы вложились в проект и хотите холдить его в долгосрочной перспективе, последнее, что вы захотите сделать - это продать токен, если вам вдруг понадобится ликвидность.

Может быть, ваш налоговый счет окажется неожиданно высоким, или вы захотите сделать первый взнос за автомобиль, что бы это ни было, возможность получить доступ к некоторой ликвидности для ваших инвестиций значительно помогает удерживать их в долгосрочной перспективе.

Поэтому последний вопрос, который вы можете задать, заключается в том, можете ли вы использовать этот токен в качестве залога для получения займа, используя одну из основных кредитных платформ.

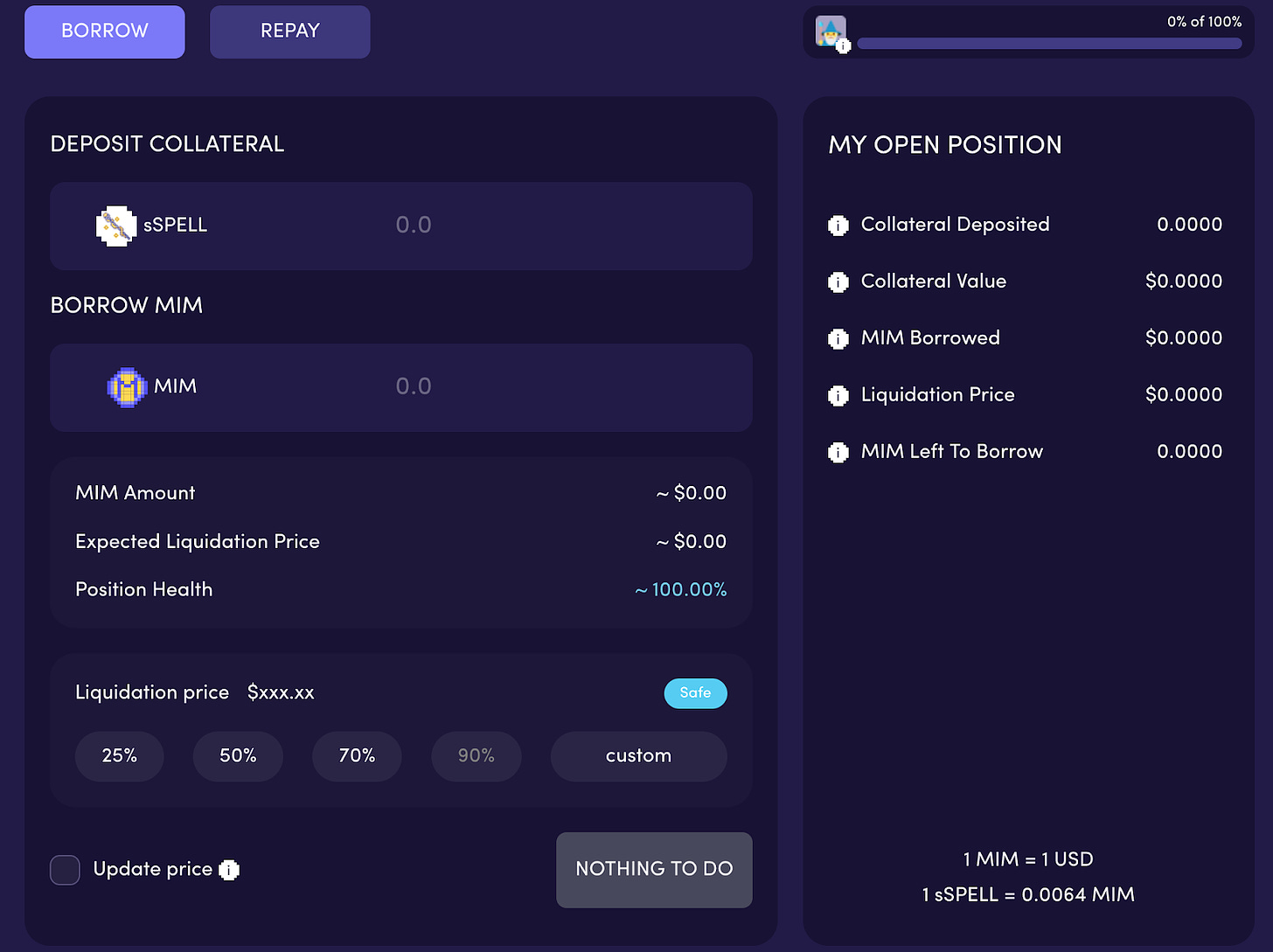

Выше приведён хороший пример с xSUSHI, поскольку вы можете разместить xSUSHI на AAVE для получения займа. Это не приносит больших процентов, но вы все равно зарабатываете 10%, пока они лежат на депозите, и вы можете занять до 50% стоимости в любом другом активе на AAVE, например ETH или USDC. Аналогичным образом можно поступить и на Abracabra, где вы можете взять кредит под ваши токены SPELL:

Наверное это наименее значимый из факторов полезности, но его все же стоит учитывать. Возможность взять кредит под инвестиции значительно облегчает их хранение.

Начинаем связывать всё воедино

Теперь мы рассмотрели две наиболее глубокие темы: обеспечение и полезность.

Я сделал это в таком порядке, поскольку обычно сначала смотрю на структуру предложения, и если оно проходит тесты, изложенные в этой статье, то затем думаю о полезности токена.

Если он проходит и эти соображения, тогда он становится ближе к тому, чтобы показаться мне хорошей инвестицией.

Но есть еще много факторов, таких как теория игр, рост и принятие, которые будут рассмотрены в следующих статьях этой серии.