Налогообложение криптоактивов в Финляндии

Дисклеймер

Ресерч служит для более глубокого ознакомления читателя с тематикой налогообложения в разных странах мира и написан исключительно в информационных целях.Данный материал не является рекомендацией, мы советуем всегда самостоятельно оценивать риски и принимать взвешенные решения консультируясь с профессиональным юристом, который специализируется на данной тематике. Материал был собран из данных открытых источников на Май 2022 года и может быть не актуальным в момент прочтения.

О стране

Налогообложение криптовалют в Финляндии не самое простое. В то время как во многих странах использование и инвестиции в криптовалюты облегчаются налоговыми льготами, налогообложение криптовалют в Финляндии по-прежнему остаётся относительно сложным.

Общие правила налогообложения

В Финляндии вы должны платить налог на все доходы от криптовалютных операций.

Налог на прирост капитала

Любая продажа криптовалют должна быть отражена в отчетности как прирост капитала, например конвертация одной криптовалюты в другую или в фиатные валюты, оплата товаров и услуг. Налог на прирост капитала составляет 30% при доходе до 30 000 евро, 34% - если доход выше. Прибыль или убытки рассчитывается для каждой операции по принципу FIFO (первый пришёл-первый ушёл).

Прирост капитала = цена продажи - цена покупки - расходы.

Если же вы понесете убыток от сделки, вы можете вычесть его из прироста капитала от продажи других криптоактивов в этом налоговом году в течение следующих пяти лет. Прирост капитала не облагается налогом, если общая цена продажи всех активов не превышает 1 000 евро в год

Миша покупает 2 ETH по цене €2 000 в августе 2021 г. и 1 ETH по цене €3 000 в сентябре 2021 г. В ноябре 2021 г. продает 1 ETH за 10 BNB по €400 за монету. Для расчета стоимости проданных ETH он использует метод FIFO. Поэтому первый ETH, купленный Мишей по €2000, считается первым проданным. Итого: (€400 x 10) - €2 000 = €2000. Прибыль составляет €2000, а налог составит 30% от этой суммы.

Покупка криптовалюты, в том числе за фиатную валюту

Покупка криптовалюты не облагается налогами. Однако для расчета стоимости вам необходимо записать цену, которую вы заплатили при покупке. Если вы купили криптовалюту в другой валюте (например, в долларах США или шведских кронах), конвертируйте ее в евро по курсу на текущий день.

Когда вы покупаете криптовалюту, к стоимости приобретения можно добавить торговый сбор. Это помогает снизить налоги. Например, если вы покупаете 1 ETH за €2 000 и платите торговый сбор в размере €10, стоимость приобретения 1 ETH составляет €2 000 + 10 = €2 010.

Продажа криптовалюты , в том числе за фиатную валюту

Когда вы продаете криптовалюту, вы всегда должны декларировать налог на прирост капитала, независимо от того, получили вы прибыль или убыток. Опять же, важно рассчитать цену продажи в местной валюте на момент продажи.

Когда вы продаете криптовалюту, вы можете вычесть торговый сбор из цены продажи. Это также помогает снизить налоги. Продолжим предыдущий пример, где мы продаем 1 ETH за €4 000 и платим торговый сбор в размере €30. Таким образом, доходность 1 ETH составляет: 4 000 - 1 010 - 30 = 960 евро.

Порядок продажи криптовалют всегда считается в том же порядке, в котором вы её приобрели, только если вы не сможете доказать обратное.

Обмен одной криптовалюты на другую.

В Финляндии обмен одной криптовалюты на другую облагается налогом на прирост капитала. Стоимость основана на рыночной стоимости криптовалюты, продаваемой в вашей местной валюте. Например, если вы продали 1 BTC за 10 ETH, то ценой продажи будет стоимость 10 ETH в евро.

Наконец, вам нужно учесть цену покупки Ethereum, который вы приобрели. Это то же самое, что и значение выше, т.е. 10 ETH в евро в день сделки. Если вы не сможете определить рыночную стоимость любой из криптовалют, то купленная вами криптовалюта унаследует стоимость приобретения проданной вами криптовалюты, и прибыли или убытков не будет. Однако об этой сделке все равно необходимо сообщить в налоговые органы.

ICO/IDO/IEO

Когда вы инвестируете свою криптовалюту в новый проект, он, в свою очередь, предлагает токен, представляющий этот проект. В налоговых целях это работает так же, как обмен одной криптовалюты на другую. По сути, вы платите криптовалютой в обмен на токен нового проекта. Вы следуете тому же принципу продажи криптовалюты за стоимость токена ICO в местной валюте. Криптовалюта, которую вы отправляете, облагается налогом на прирост капитала, а к новому токену добавляется стоимость его приобретения по той же цене.

Покупка товаров и услуг с помощью криптовалюты

Когда вы покупаете товар (например, новый компьютер или подарочную карту Amazon) или оплачиваете услугу в Интернете (например, услугу VPN), вам придется заплатить налог на прирост капитала с доходов от криптовалюты, которую вы используете для оплаты. Это работает так же, как и продажа криптовалют за фиатную валюту, только ценой продажи в этом случае будет цена товара или услуги в евро.

Оплата транзакционных издержек с помощью криптовалют

На некоторых биржах, когда вы обмениваете одну криптовалюту на другую, комиссия за торговлю оплачивается в криптовалютах. В этих случаях вам нужно будет конвертировать криптовалюту, использованную для оплаты торгового сбора, в местную валюту и заплатить комиссию.

Торговые сборы также влияют на стоимость приобретаемой криптовалюты.

Оплата комиссии за перевод с помощью криптовалют

Когда вы оплачиваете трансферные платежи в криптовалюте, вам придется заплатить налог на прирост капитала на криптовалюту, использованную для оплаты расходов.

Перевод криптовалют между собственными кошельками

Вам не нужно декларировать переводы между собственными кошельками (в том числе и отправку криптовалюты на биржевой счет). Важно правильно отслеживать эти переводы, чтобы избежать уплаты ненужных налогов.

Потерянная или украденная криптовалюта

Украденное имущество не подлежит вычету, за исключением предприятий.

Дарить или получать криптовалюту в подарок

Цена приобретения подарка равна рыночной стоимости полученного криптоактива. Однако если получатель продает полученную криптовалюту в течение года, то вместо этого считается цена покупки, которую заплатил даритель.

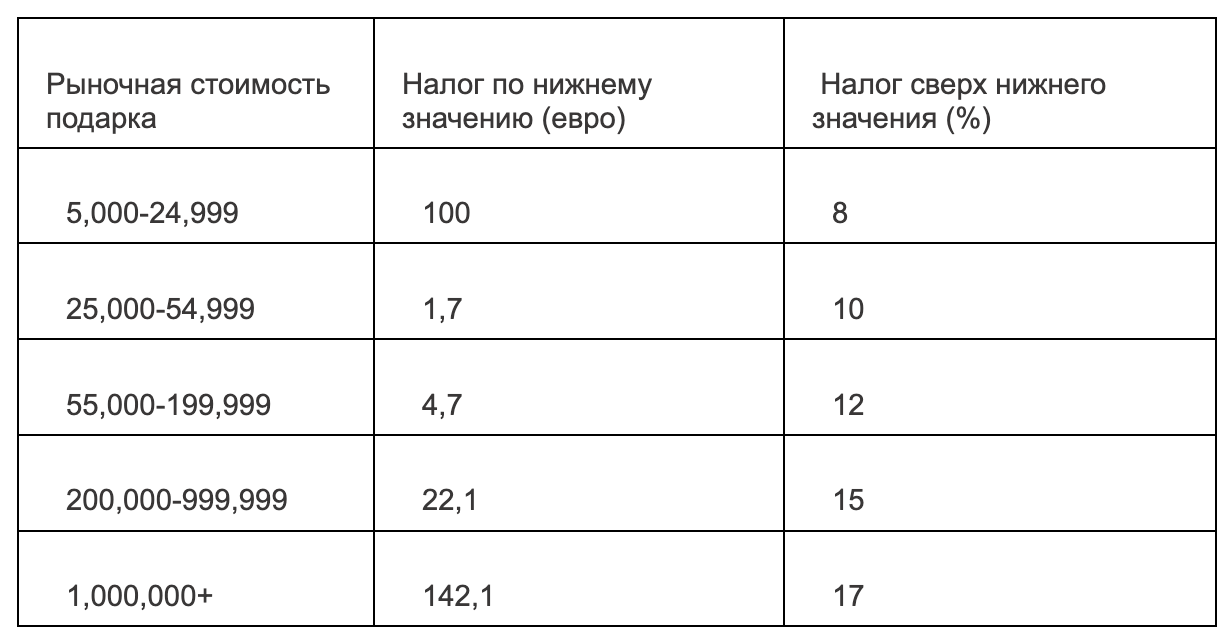

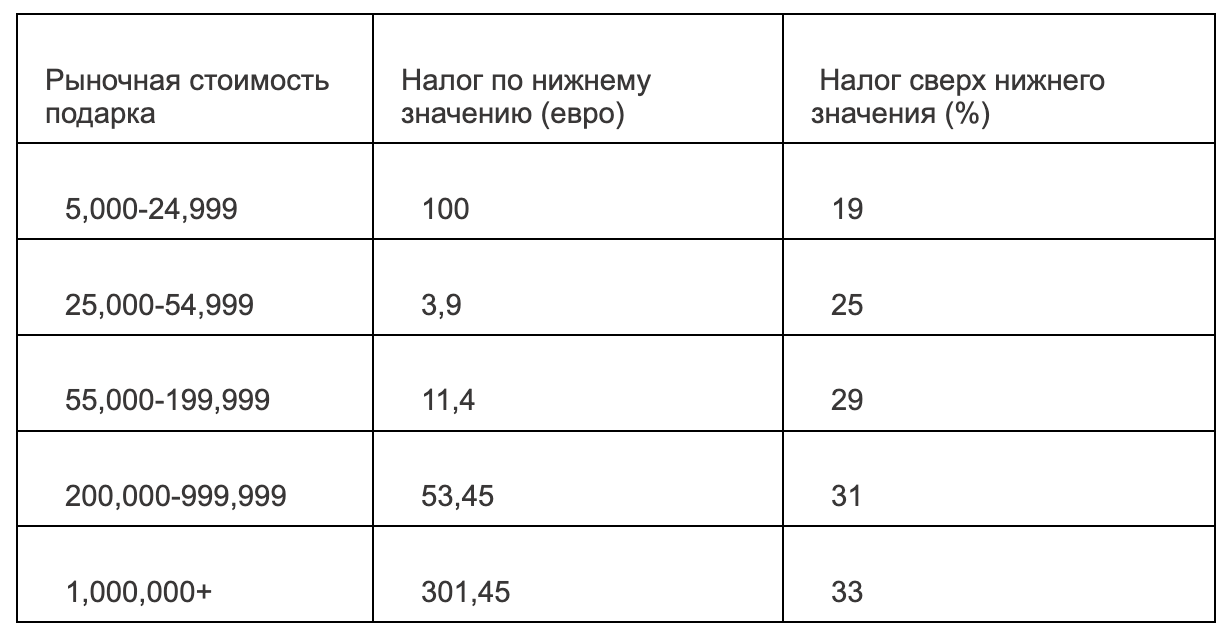

Если общая стоимость подарков, полученных вами от одного и того же дарителя, превышает 5 000 евро за трехлетний период, вам придется заплатить налог на подарок. В зависимости от донора с вас будут взиматься различные налоги. При этом играет роль, является ли даритель ближайшим родственником или нет.

Налоговая категория: ближайшие родственники

Налоговая категория: все, кроме ближайших родственников

Налоговая декларация на подарок должна быть подана в течение трех месяцев с момента получения подарка.

Пожертвование криптовалюты

В Финляндии денежные пожертвования подлежат налоговому вычету только для компаний, при этом целью пожертвования должна быть поддержка научных исследований, искусства или финского культурного наследия.

Airdrop

Оплачивается налог на прирост капитала при получении airdrop.

Майнинг

Доход от майнинга не считается инвестиционным, имущественным или капитальным доходом, поэтому он облагается подоходным налогом. Ежедневный или ежемесячный доход от майнинга также может быть рассчитан на основе среднего обменного курса.

Чтобы снизить налог можно так же вычесть расходы, связанные с майнингом – это электроэнергия и стоимость оборудования. Если это оборудование изредка используется в личных целях, вы все равно можете вычесть расходы. Сумма вычета зависит от того, как часто оборудование используется для других целей.

Можно вычесть 25%, если сможете доказать, что периодически используете оборудование для получения дохода от майнинга.

Можно вычесть 50%, если сможете доказать, что регулярно используете оборудование для получения дохода от майнинга.

Вы можете вычесть 100%, если сможете доказать, что основная цель использования оборудования - получение дохода от майнинга.

Однако если срок полезного использования оборудования превышает 3 года, расходы должны быть вычтены в соответствии с графиком амортизационных отчислений, максимум 25% в год.

Стейкинг

Доход от стейкинга должен быть задекларирован в евро в момент получения токенов. Эта стоимость также считается стоимостью приобретения.

Кредитование криптовалют

Конкретных рекомендаций по процентам, получаемым от кредитования криптовалют, не существует. Предполагается, что налогообложение применяется так же, как и к фиатным кредитам. Проценты, полученные от кредитования, облагаются налогом как доход от капитала. Стоимость в евро полученных процентов должна быть объявлена в момент получения.

Заимствование криптовалют

Процентные расходы отнимаются, если кредит предназначен для получения дохода, например, процентного дохода. Процентные расходы полностью вычитаются из вашего дохода от капитала. Если ваши расходы превышают доход от капитала, 30% ваших расходов могут быть зачтены в счет вашего заработанного дохода. Расходы на выплату процентов по ипотеке вычитаются по ставке 5%.

Маржа, фьючерсы и деривативы

Специальных правил торговли деривативами нет. Однако Налоговое управление указало, что криптодеривативы подпадают под действие правил о ценных бумагах и деривативах.

Маржинальная торговля подразумевает заимствование денег, чтобы занять позиции в криптовалютах с использованием кредитного плеча. Часто результат сделки представляется как реализованная прибыль или убыток после маржинальных платежей. Налог на прирост капитала уплачивается с реализованного прироста. Убытки, понесенные при передаче активов, могут быть вычтены из прибыли, полученной в этом налоговом году и в последующие пять лет.

Налоговое резиденство

В Финляндии налогоплательщики делятся на резидентов и нерезидентов. Резидентами являются лица, непрерывно проживающие в Финляндии более 6 месяцев, они платят налоги с доходов, полученных в Финляндии, и других странах, нерезиденты — это лица, проживающие в других странах. Нерезиденты платят налоги с доходов, полученных только в Финляндии. Так же Финляндия подписала со многими странами соглашение о двойном налогообложении

Как подаётся декларация

Декларация подаётся либо в бумажном виде по почте или непосредственно в налоговой администрации, либо подаётся онлайн через службу OmaVero (MyTax) на портале Налогового управления https://www.vero.fi

Сроки подачи - до 1 апреля для резидентов и до 24 мая для нерезидентов. Также 1 апреля подают декларации бизнес-операторы и самозанятые лица, частные предприниматели, партнерства, генеральные партнерства и другие бизнес партнерства.

Общества с ограниченной ответственностью, кооперативы, ассоциации и другие сообщества подают декларацию в течение 4 месяцев после окончания календарного месяца отчётного года, для компаний с ограниченной ответственностью отчётный год заканчивается 15 июля, декларация должна быть подана до 30 ноября.

Частными лицами заполняется форма 5, для товариществ - форма 6 А, для обществ с ограниченной ответственностью и кооперативов - форма 6 B, ассоциации и фонды заполняют форму 6 С.