MMBM / MMSM

Market Maker Models - графические модели процесса покупок и продаж алгоритмом. В своей основе это разворотные модели доставки цены внутри дня, но так же как и AMD - могут использоваться и на других временных промежутках от месячного таймфрейма вплоть до минутного.

Где могут формироваться модели покупок/продаж алгоритмом IPDA?

- Возле не перекрытых зон с дисбалансами (IMB) старшего таймфрейма.

- Возле зон с пулами ликвидности (EQH, PDH, PDW) старшего таймфрейма.

- Важным фактором является время формирования данных моделей, в большинстве случаев они будут формироваться внутри дня.

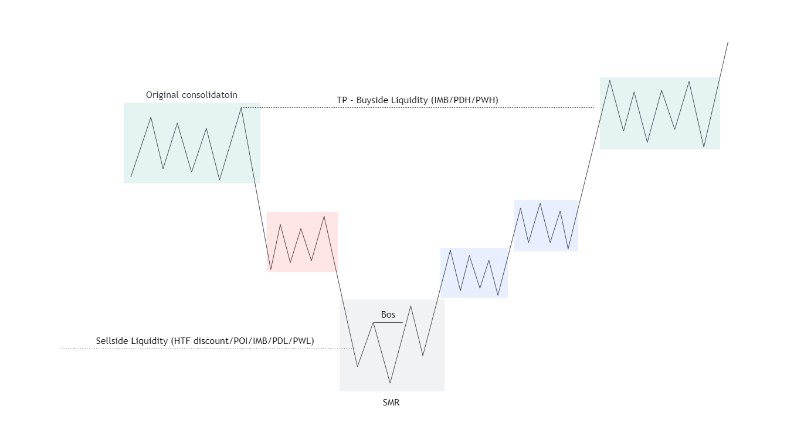

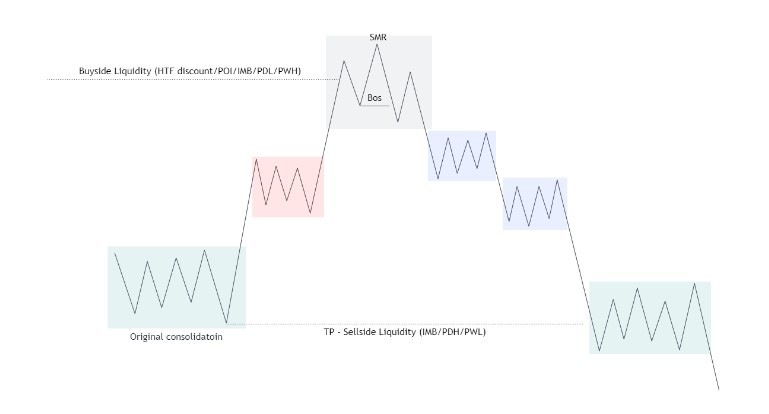

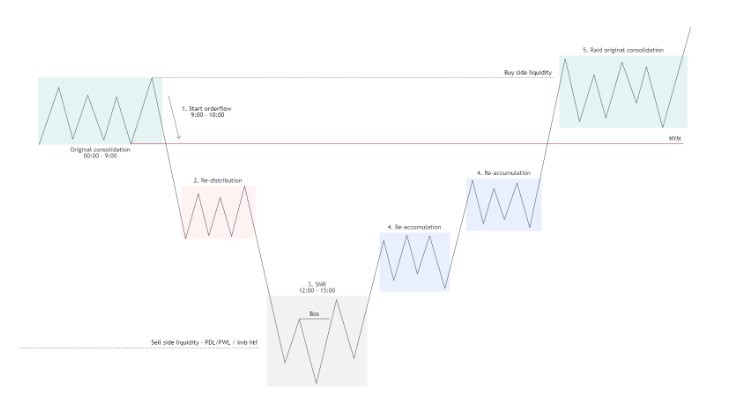

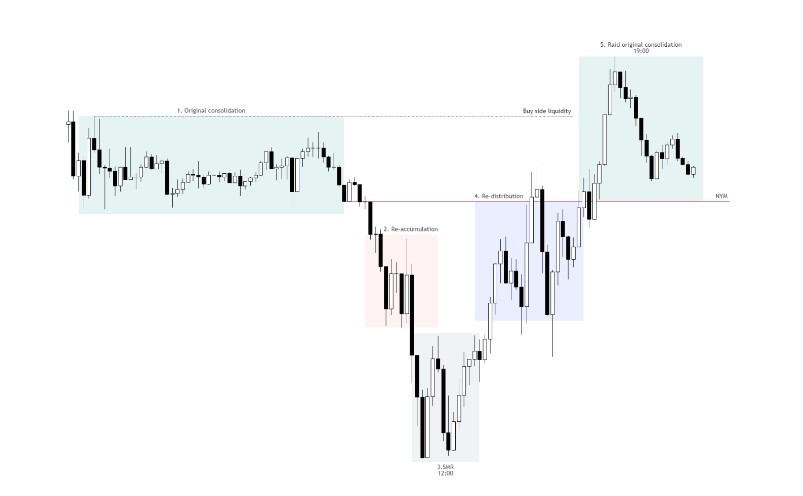

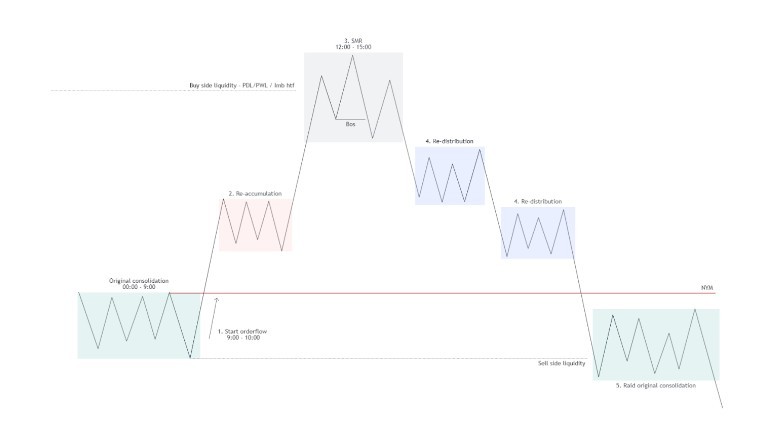

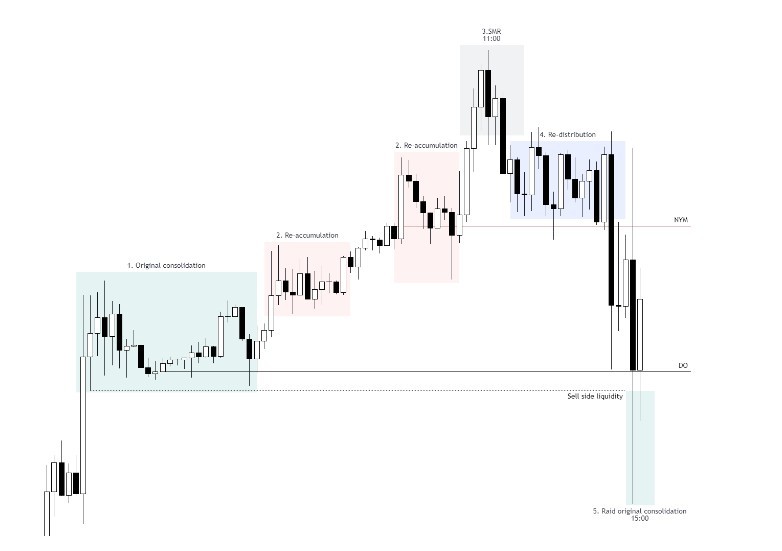

1. Цена консолидируется во время Азиатской сессии до открытия Лондона (original consolidation).

2. Во время киллзоны Лондона - цена активно двигается в импульсе, где доставка

осуществляется, через локальные ре-аккумуляции, которых может быть несколько.

3. Во время открытия Нью-Йорка - цена формирует разворотную модель Smart Money Reversal, часто на уровне старшего пула ликвидности или неперекрытого дисбаланса (IMB).

4. После разворота - цена доставляется обратно к консолидации, поочередно снимая ликвидность с реаккумуляций, формируя редистрибуции.

5. Моментом завершения модели будет являться снятие ликвидности с оригинальной консолидации, зачастую на закрытии Лондонской сессии

Чтобы легче было определить модели покупок/продаж алгоритмов, нужно понимать основные POI старшего таймфрейма в виде пулов ликвидности или не перекрытых дисбалансов (IMB).

Далее на LTF стоит найти оригинальную консолидацию и работать от неё. Не обязательно использовать данные модели только внутри дня в определенное время. Их можно найти как на старших таймфреймах (daily/h4/h1) так и на младших (m15/m5/m1).