Январское начало. Снова

Январь. Время трендов. Что я буду делать?

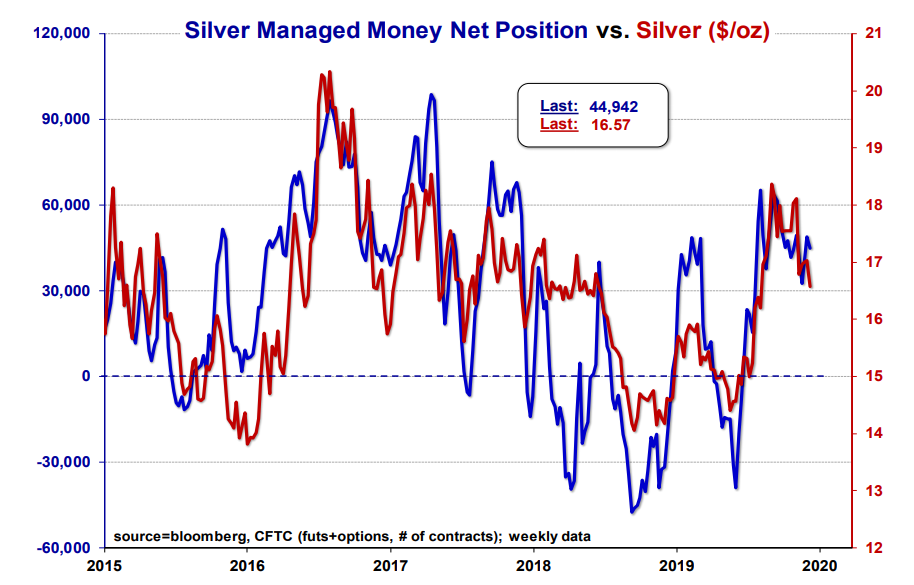

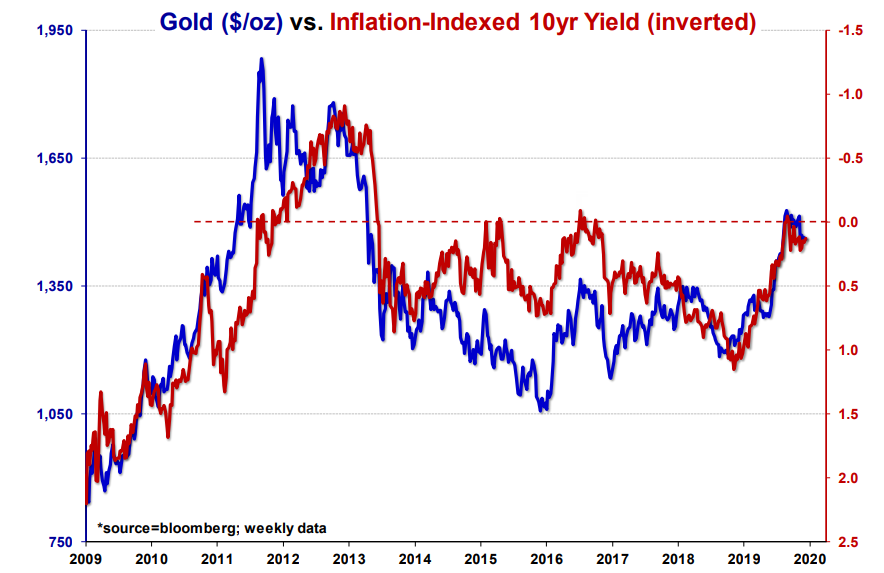

1) Золото

Сезонные тренды в начале января. Будет резкий импульс вверх. Осталось поймать его по ТА

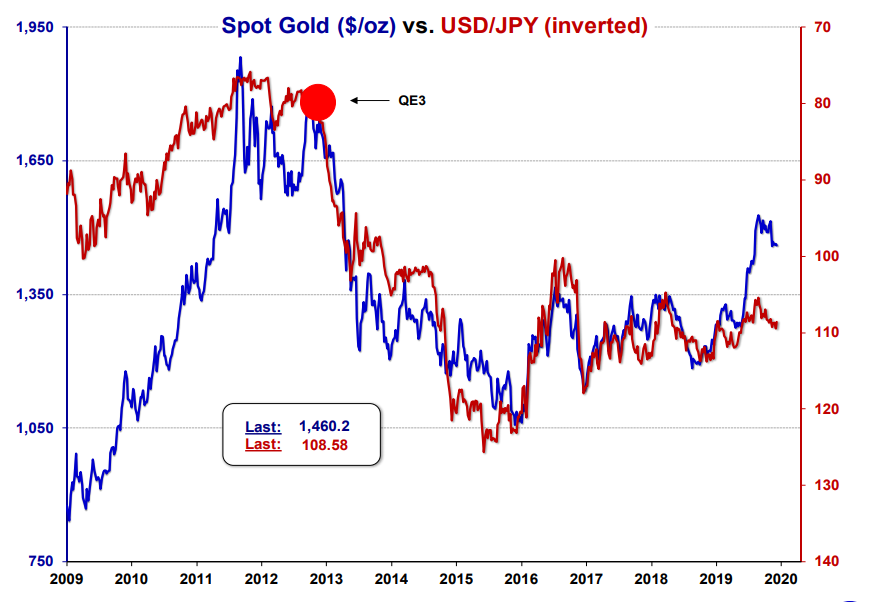

2) USDJPY вниз, только почему?

"Климатическое QE [печать бабла в исполнении ЕЦБ для покупки активов - прим. Кримсон], вероятно, уже обсуждается за закрытыми дверями. Связь QE с повесткой дня в области устойчивого развития является идеальным поводом для продолжения печати [денег - прим. Кримсон] еще какое-то время. Циничный инвестор может подумать, что стоит ставить какие-то ранние фишки на «зеленые инвестиции» в зоне евро уже сейчас.

Следующая неделя будет немного более активной с обновлением данных по инфляции в Испании (30 декабря), а затем во Франции и Германии (3 января)

Опрос управляющих фондами показал, что европейские акции внезапно вернулись в моду. Если глобальный PMI продолжает восстанавливаться, то вывод может заключаться в том, что европейские акции кратно более депрессивны, чем американские Ditto. Потоки ETF недавно поддержали эту историю, поскольку необработанные притоки в акции еврозоны наблюдаются впервые за многие годы. Woop woop, мы находимся в 2017 году, как #EURoboom в 2020 году (все инвестиционные банки полагаются таким образом)?

2. Серьезный слом экономики КНР

Если количество корпоративных дефолтов, а также структурные проблемы в сфере недвижимости и продуктовой инфляции, вдруг перейдут в качество, то перед Пекином станет страшный выбор: или допустить рецессию (очень плохо с имиджевой и политической точки зрения) или врубить на полную катушку монетарное стимулирование (очень плохо с экономической точки зрения, но чуть позже — это ставка на то что США загнутся первыми). В первом варианте есть риск глобальной рецессии, во втором - риска такого рода нет, точнее, он откладывается на два-три года и усиливается в плане деструктивного потенциала.

Если реализуется первый вариант, то Трамп, скорее всего, попробует Китай добить, вплоть до введения полного эмбарго или чего-то в этом роде. На фоне вероятной дезинтеграции международный экономической системы, в том виде в котором мы ее знаем, выбор защитных активов может оказаться мягко говоря небогатым: золото и еще немного золота.

Кстати, у американцев "вилка" по этому же решению уже, скорее всего, пройдена. Серьезный слом базовой финансовой (можно сказать даже монетарной) инфраструктуры произошел в сентябре, но так как он произошел в сфере, которая далека от мозгов большинства инвесторов и журналистов, то кризис мало кто осознал. Федрезерв же перешел в режим использования печатного станка для заклейки пробоин изолентой - из-за чего монетарная накачка на стероидах в США 2020/2021 (с стагфляцией или инфляцией) — это не "красный лебедь", а "базовый сценарий".

Насчет ситуации в США, я пересказывал на РИА оценки американских специалистов тут - https://bit.ly/2sqtXSb

3. "Зеленый курс" Евросоюза делает поворот не туда

Судя по массовым акциям протестов фермеров в Голландии и Германии, а также "желтым жилетам" (напоминаю, там все началось с повышения "экологических налогов" на дизтопливо) часть европейского общества уже "кипит" и никакие заклинания безумной Греты и ее медийной подтанцовки на него не действуют. Есть крайне небольшая, но вероятность того что предстоящее "зеленое" закручивание гаек (https://bit.ly/2ETeXyC) просто приведет к социальному взрыву в ЕС. Последствия — непредсказуемы. В этом сценарии лучше постоять в стороне от европейских рынков.

В преддверии нового года умеренное восстановление мировой экономики в целом предвещает хорошие перспективы для циклических и/или переносных валют

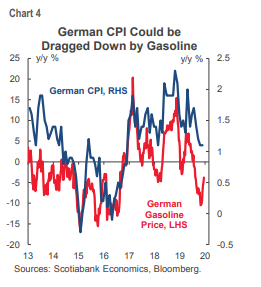

В ноябре базовая инфляция зарегистрировала заметный рост до 1,3% и даже ЕЦБ признал "мягкое повышение базового инфляционного давления" на декабрьском заседании. Тем не менее, мы считаем, что рост базовой инфляции носит более временный характер, и мы ожидаем, что базовая мера снизится до 1.2% в декабре. Более высокая инфляция цен на энергоносители все же должна помочь поднять инфляцию HICP до 1,2%

Better risk appetite, together with a very strong labour market in the US in November, has been a strong driver for higher equities over the past month

Логика и математика подсказывают, что дефицит государственного бюджета в развитых странах может только увеличиться в будущем периоде.

Обслуживание долга потребляет растущий процент государственных денежных потоков в развитых странах, и, вероятно, будет усиливаться давление со стороны финансирования популистских обещаний, которые сейчас выигрывают выборы во всем мире.

Совокупность этих финансовых потребностей не может быть естественным образом поглощена рынками государственных облигаций без поддержки Центрального банка, что приводит к порочному циклу, включающему еще большее печатание денег.

Since central planners and political parties will do everything in their power to foster and mislabel required inflation, it will be critical for investors to remain on high alert in order to independently measure inflation’s impact on their investment portfolios.

Those looking for consumer price index (CPI)-type inflation are looking in the wrong place.

Asset-price inflation is alive and well, and is already crushing portfolio purchasing power around the globe.

Кроме того, в центре внимания правительства будут находиться концепции, связанные с печатью денег без законного учета, такие как вертолетные деньги, базовый минимальный доход и MMT (современная денежная теория).

Эти экономические кощунства могут казаться укрепляющими реальную экономику в поддельную экономику, помогая создавать инфляцию и поддерживать уровень долга временно, пока не станет очевидно, что это эквивалентно финансовому наркотическому запою — сначала это хорошо, но в конечном итоге может убить вас.

В двух словах, эти идеи летят в лицо рациональной экономической теории и неизбежно приведут к безудержной инфляции.

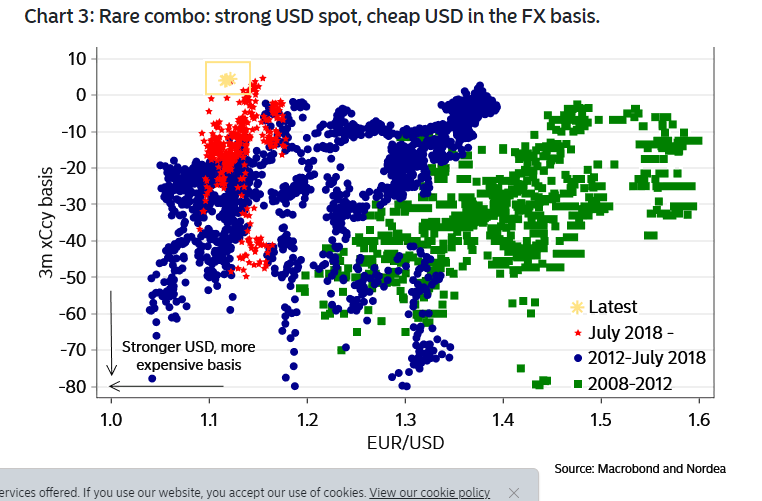

Since the Fed has thrown USD at everything that moves, the short end of the EURUSD xCcy basis has moved into positive territory – a relatively rare phenomenon, in particular with as rich a USD spot level as currently. The 3M xCcy basis has moved lower in the first two months of the year in five out of the last six years. The same could happen this year, if the Fed decides to tighten its current liquidity-abundant regime just a little bit. This could be seen as a sweet spot to increase USD hedge ratios for European hedgers of USD assets.

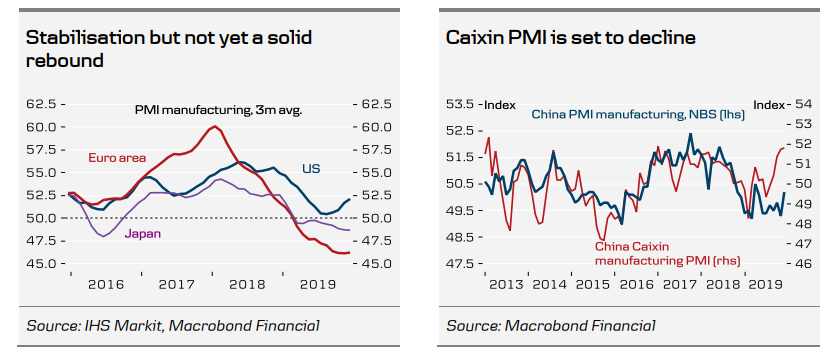

Можно даже утверждать, что цены на рынках отскочили до диапазона 55-60 как в США, так и в еврозоне с учетом последних тенденций на финансовых рынках (см. диаграмму 6). Если это так, то трудно убедить себя в каком-либо существенном риске роста для текущего рыночного прогноза. Будет ли достаточно бокового движения в PMIs на низких уровнях, чтобы удовлетворить рынок? Это будет зависеть от прогноза ликвидности.

Финансовые условия улучшаются, но ПМИ не растет

Что с Китаем? Какие у него финансовые условия и вкачка кредитов?

С учетом вероятных ограниченных политических новостей в преддверии отъезда Великобритании из ЕС 31 января, чтобы подтолкнуть британский фунт, внимание, скорее всего, будет смещено в сторону Банка Англии, и будет ли он сокращен на своем заседании позднее в этом месяце. В этом смысле, предстоящий выпуск данных, не в последнюю очередь, ежемесячной оценки ВВП за ноябрь, которая должна выйти в пятницу на следующей неделе, является ключевым моментом, за которым необходимо следовать. Поскольку мы ожидаем, что Банк Англии снизит свои показатели, а данные выйдут слабее, чем Банк Англии, мы можем увидеть движение выше в EUR/GBP в этом месяце.

Центральный банк Китая, Народный банк Китая, снизил на 50 б.п. коэффициент резервов наличности для коммерческих кредиторов. Этот шаг должен еще больше повысить доступность кредитов и поддержать продолжающееся восстановление, таким образом, сигнализируя о том, что денежная поддержка будет продолжаться по мере нашего продвижения в 2020 году.

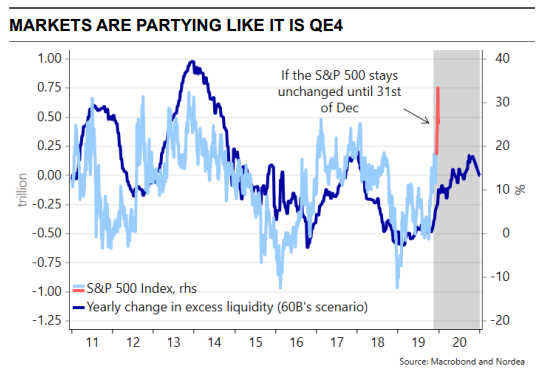

Внимание должно быть переключено на ежемесячное объявление ФРС об операциях репо, запланированных на 14 января, чтобы посмотреть, начнет ли ФРС сокращать поддержку. Кроме того, ФРС может использовать возможность уточнить детали операций репо, чтобы подтолкнуть эффективную ставку средств ФРС обратно к середине целевого диапазона 1.50- 1.75% (она зафиксирована на уровне 1.55% за последние пару месяцев). По нашему мнению, ценообразование на денежном рынке доллара США, включая форвардный рынок EUR/USD FX, в 1 квартале отражает продолжающееся ожидание поддержки ликвидности ФРС и эффективной ставки средств ФРС в нижней части диапазона.

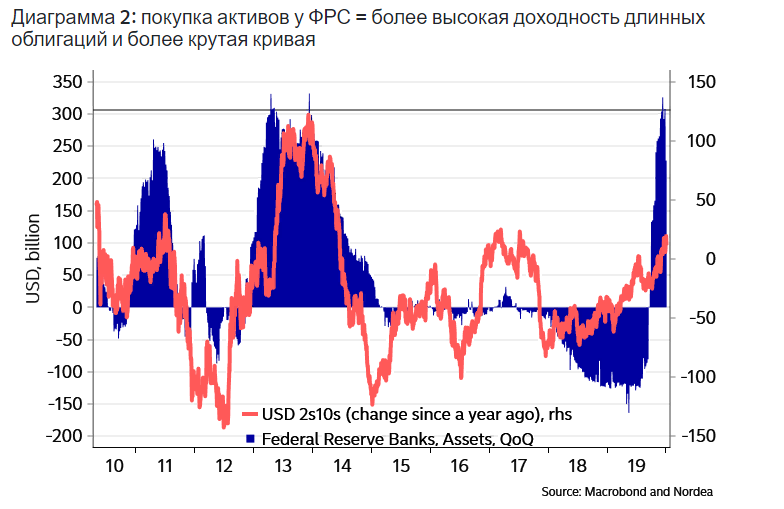

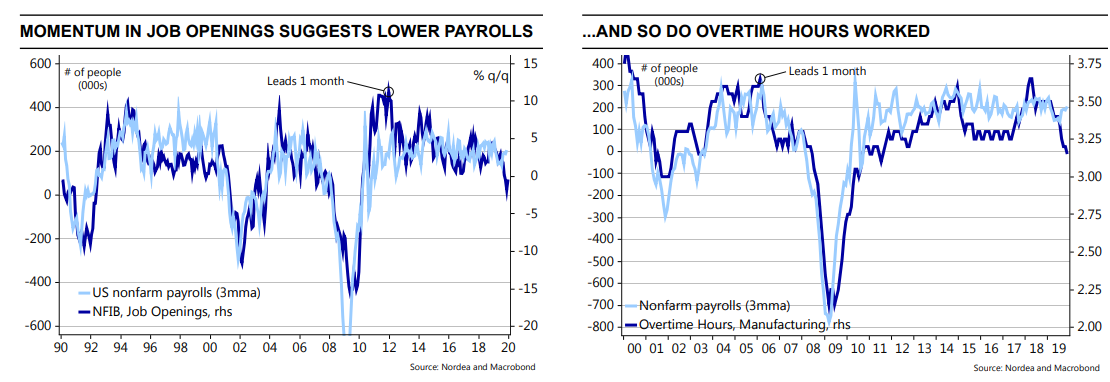

Вливания ликвидности ФРС и сезонность ключевых показателей США являются риском роста в 4 и 1 кварталах Мы видим в основном две вещи, поддерживающие сценарий риска роста. Во-первых, хотя мы и не считаем последние операции с ликвидностью от ФРС новым раундом QE, рынок акций, похоже, не заботится (пока) (от QE к QT к "новой норме"). Таким образом, вливание ликвидности стало явным драйвером повышенного аппетита к риску, который, в свою очередь, должен, при прочих равных условиях, временно подкрепить ключевые показатели США в 4 и 1 кварталах. Во-вторых, ключевые показатели США имеют тенденцию к позитивному сюрпризу в этих двух кварталах. Поэтому, если паттерн сохранится на этот раз, будет сложно реализовать наш краткосрочный сценарий замедления и, следовательно, ФРС обеспечит сокращение в марте, как мы и предсказывали в противном случае.

Переведено с помощью www.DeepL.com/Translator (бесплатная версия)