Еженедельный обзор рынка от Glassnode на русском: Столичный водопад

Рынок цифровых активов продолжает демонстрировать впечатляющие относительные результаты: как BTC, так и ETH значительно дорожают по отношению к доллару США и золоту. Однако в отрасли доминирование Биткойна продолжает расти, о чем свидетельствуют несколько показателей и подходов к наблюдению за оборотом капитала.

Основные тезисы

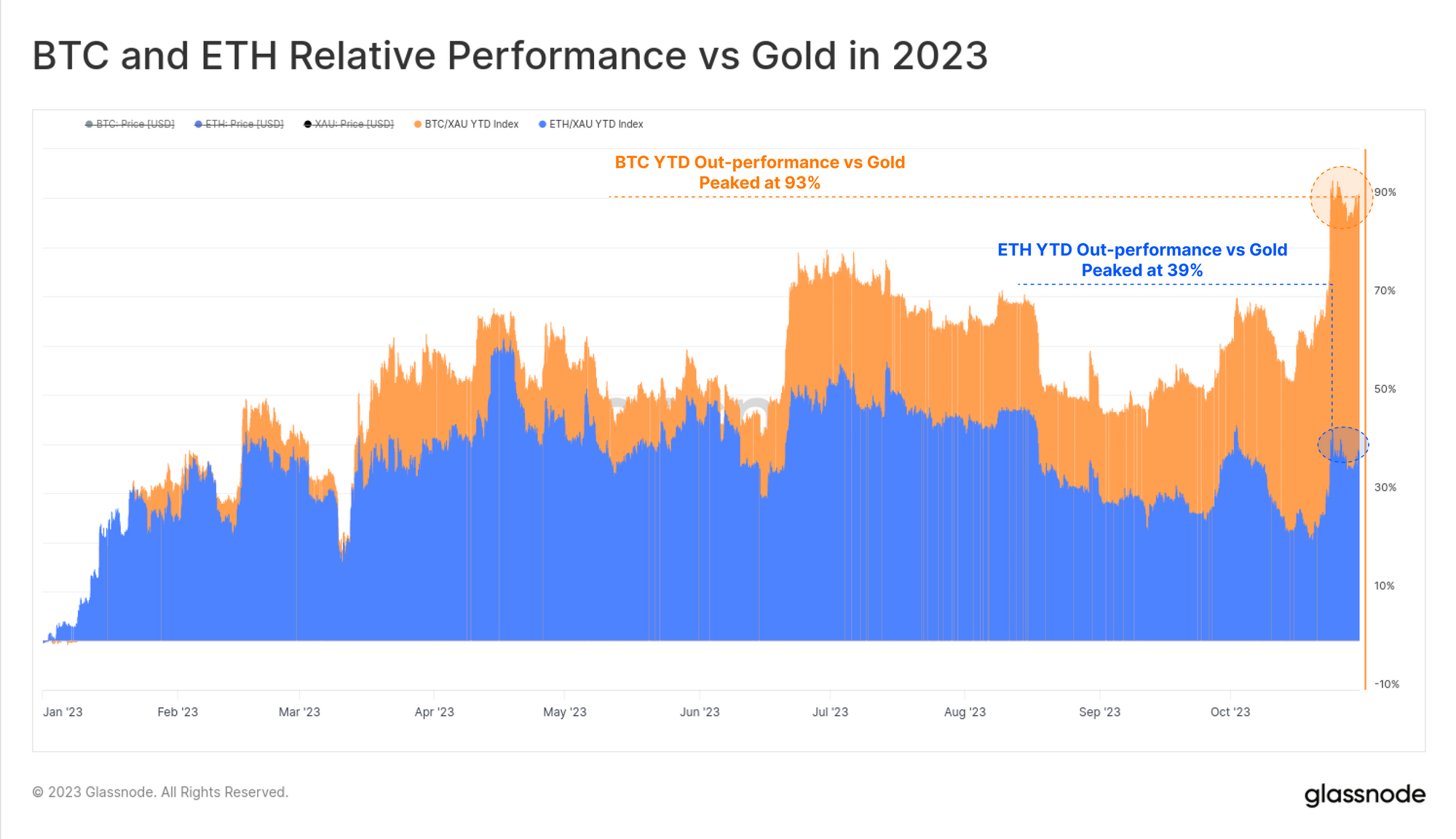

- Рынок цифровых активов продемонстрировал впечатляющую прибыль в 2023 году: BTC и ETH превзошли по доходности традиционные активы, такие как золото, на 93% и 39% соответственно.

- Коррекции рынка для двух основных компаний были значительно менее глубокими, чем в предыдущие циклы, что предполагает поддержку инвесторов и положительный приток капитала.

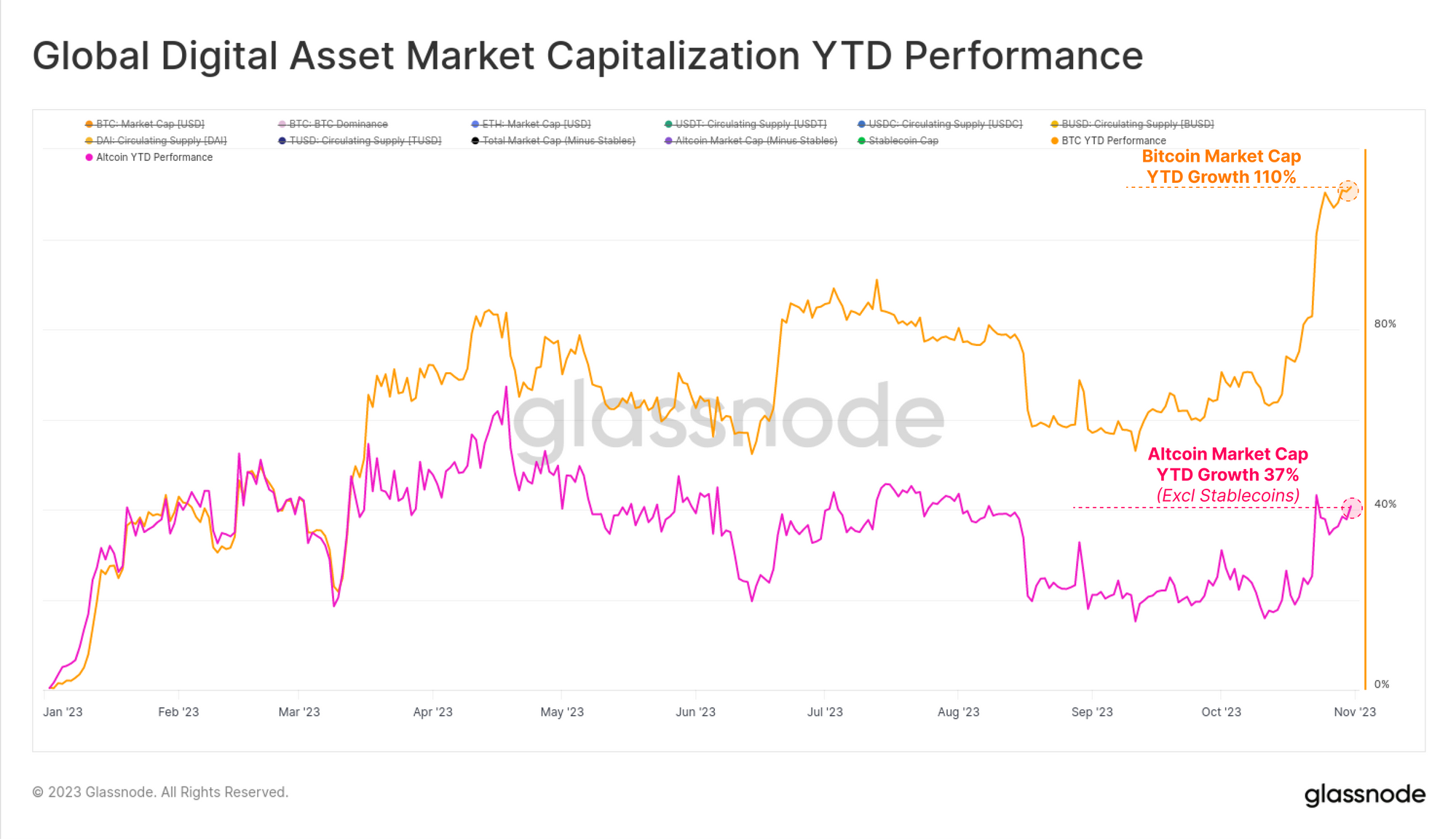

- Индикатор Alt Season отметил первое значимое повышение курса доллара США после пика цикла. Однако важно отметить, что это происходит в контексте продолжающегося роста доминирования Биткойна, при этом рыночная капитализация BTC выросла на 110% с начала года.

За последние недели цены на биткойны выросли более чем на 30%, отчасти благодаря положительному прогрессу, связанному с различными заявками на биткойн-ETF, которые находятся на одобрении SEC. Также следует отметить относительную эффективность BTC и цифровых активов в целом по сравнению с традиционными классами активов, такими как сырьевые товары, драгоценные металлы, акции и облигации.

В этом выпуске рассмотрим эту впечатляющую относительную эффективность цифровых активов до 2023 года. На данный момент и BTC, и ETH значительно превзошли традиционные активы, но при этом испытывают меньшие просадки по сравнению с предыдущими циклами.

Относительная устойчивость

На графике ниже сравниваются цены BTC и ETH в золоте, демонстрируя производительность по сравнению с традиционными защитными средствами сбережения. В 2023 году BTC подорожал на 93% по отношению к золоту, а ETH вырос на 39% в золотом выражении. Столь высокие показатели происходят на фоне растущей глобальной неопределенности, которая, вероятно, привлечет внимание многих традиционных инвесторов.

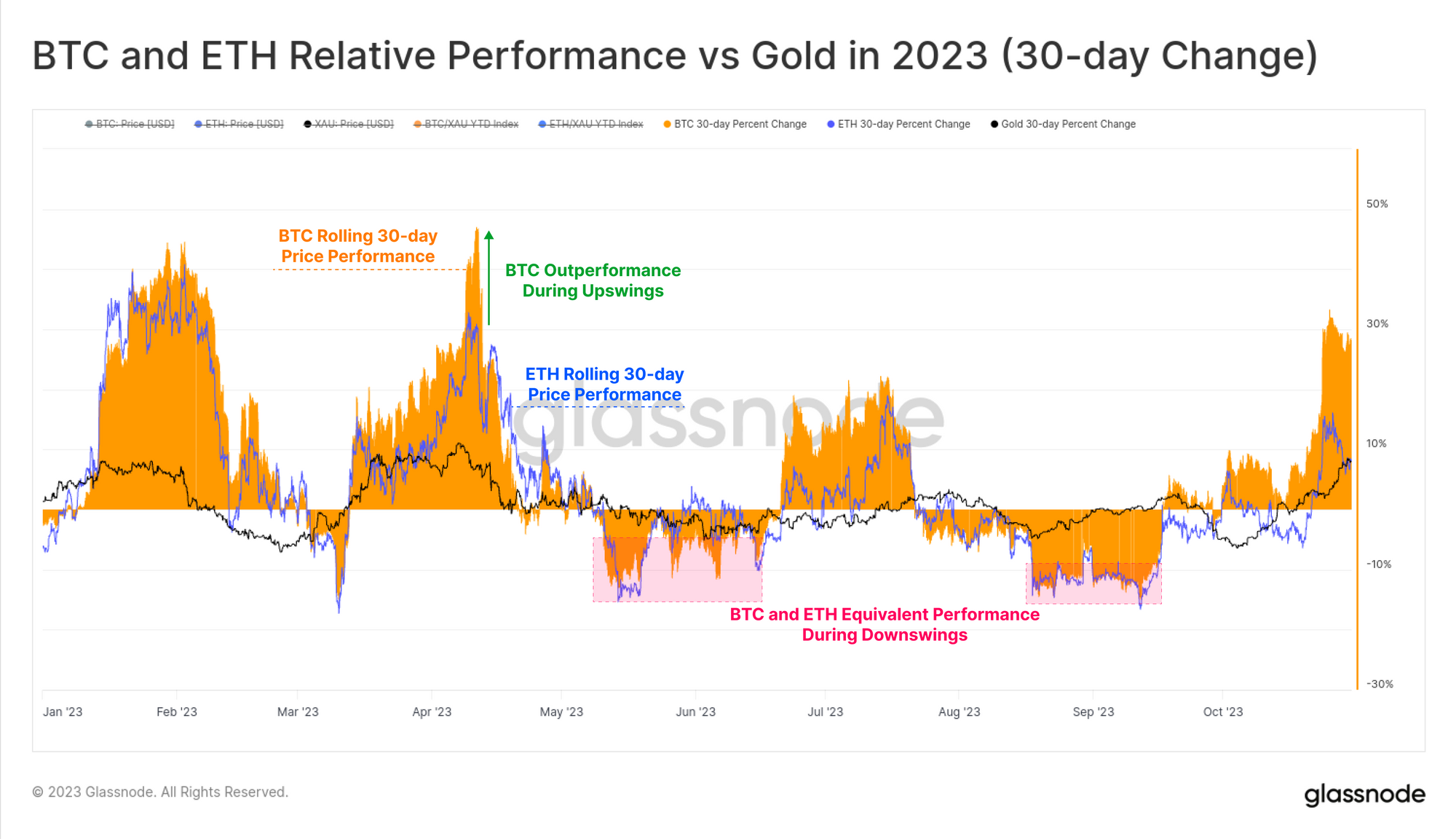

Мы видим, что на скользящей 30-дневной основе доходность BTC 🟧 и ETH 🟦 тесно коррелировала на протяжении 2023 года. Оба актива пережили спад одинаковой величины, однако Биткойн демонстрировал более высокие результаты в периоды подъема.

Мы также можем видеть, что относительная волатильность обоих цифровых активов превышает волатильность золота (черного цвета), которое торгуется с меньшими ценовыми движениями в обоих направлениях.

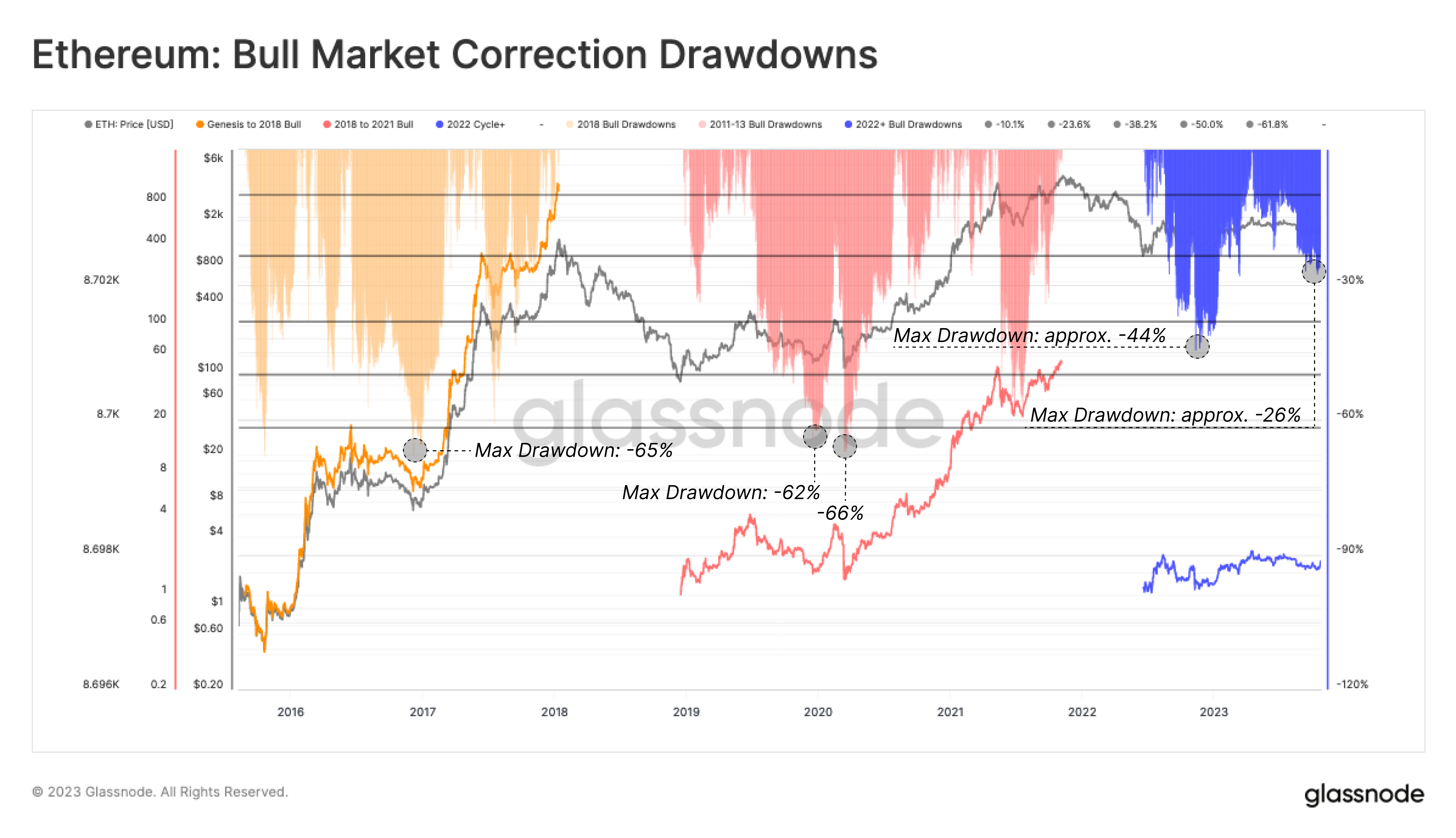

Относительную силу цифровых активов также можно наблюдать, оценивая самую глубокую коррекцию во время макро-восходящего тренда. Здесь мы оценим этот показатель для ETH, поскольку он позволяет нам увидеть производительность по отношению к доллару США (внешний ориентир), а также по сравнению с лидером рынка BTC (внутренний ориентир).

Мы считаем, что минимум цикла для ETH/USD установлен в июне 2022 года после краха 3AC, Celcius и LUNA-UST. С тех пор самая глубокая коррекция ETH/USD (относительно локального максимума) составила -44%, зафиксированная во время провала FTX. Сегодня ETH торгуется на -26% ниже своего максимума 2023 года в $2118, что значительно выше, чем просадки на -60% или более, наблюдавшиеся в предыдущих циклах.

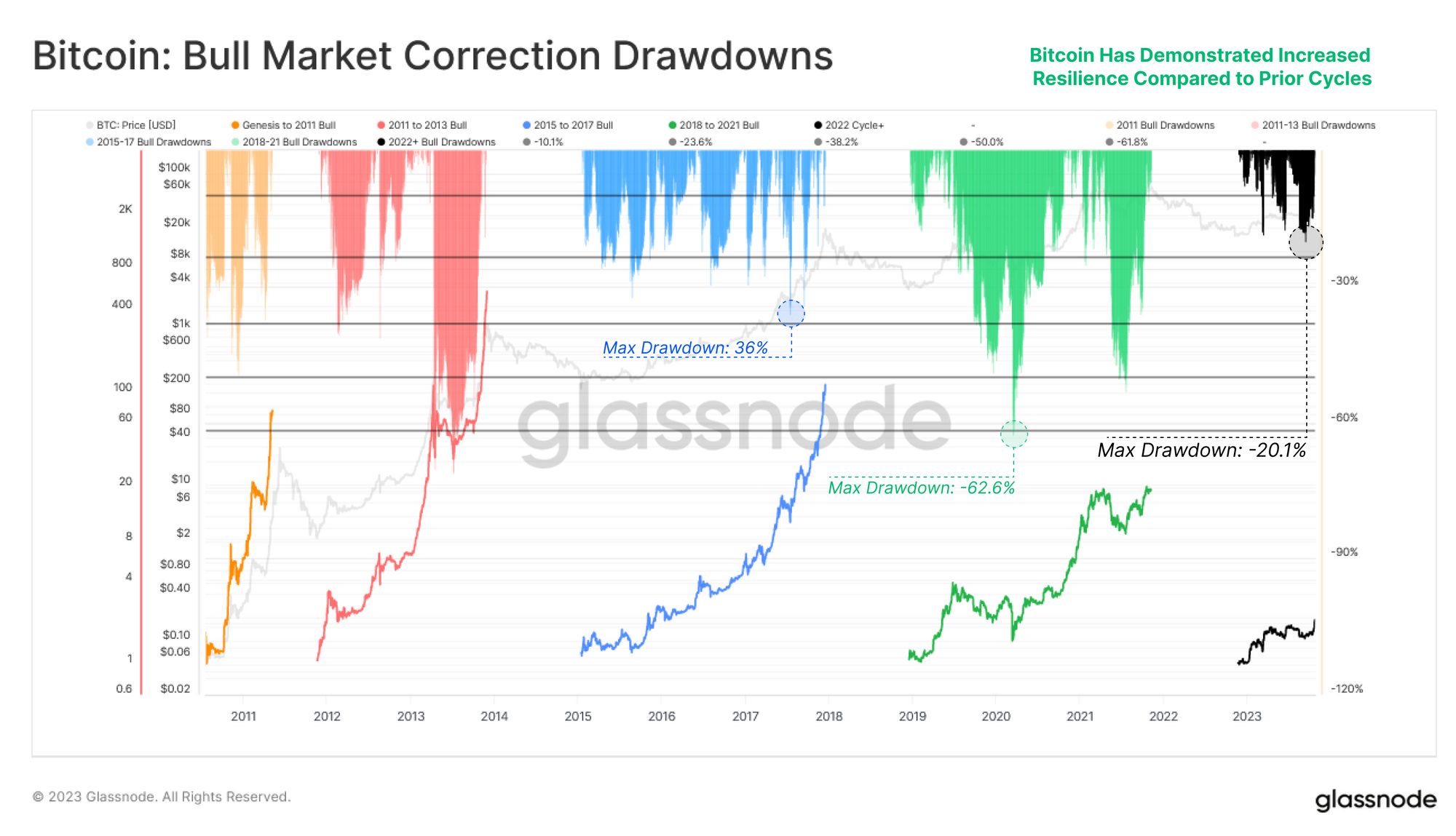

Сопоставимую силу можно увидеть и у BTC: самая глубокая коррекция в 2023 году составила всего -20,1%. На бычьем рынке в 2016–2017 годах наблюдались регулярные коррекции, превышающие -25%, в то время как в 2019 году он откатился от максимума июля 2019 года или 14 тысяч долларов более чем на -62%.

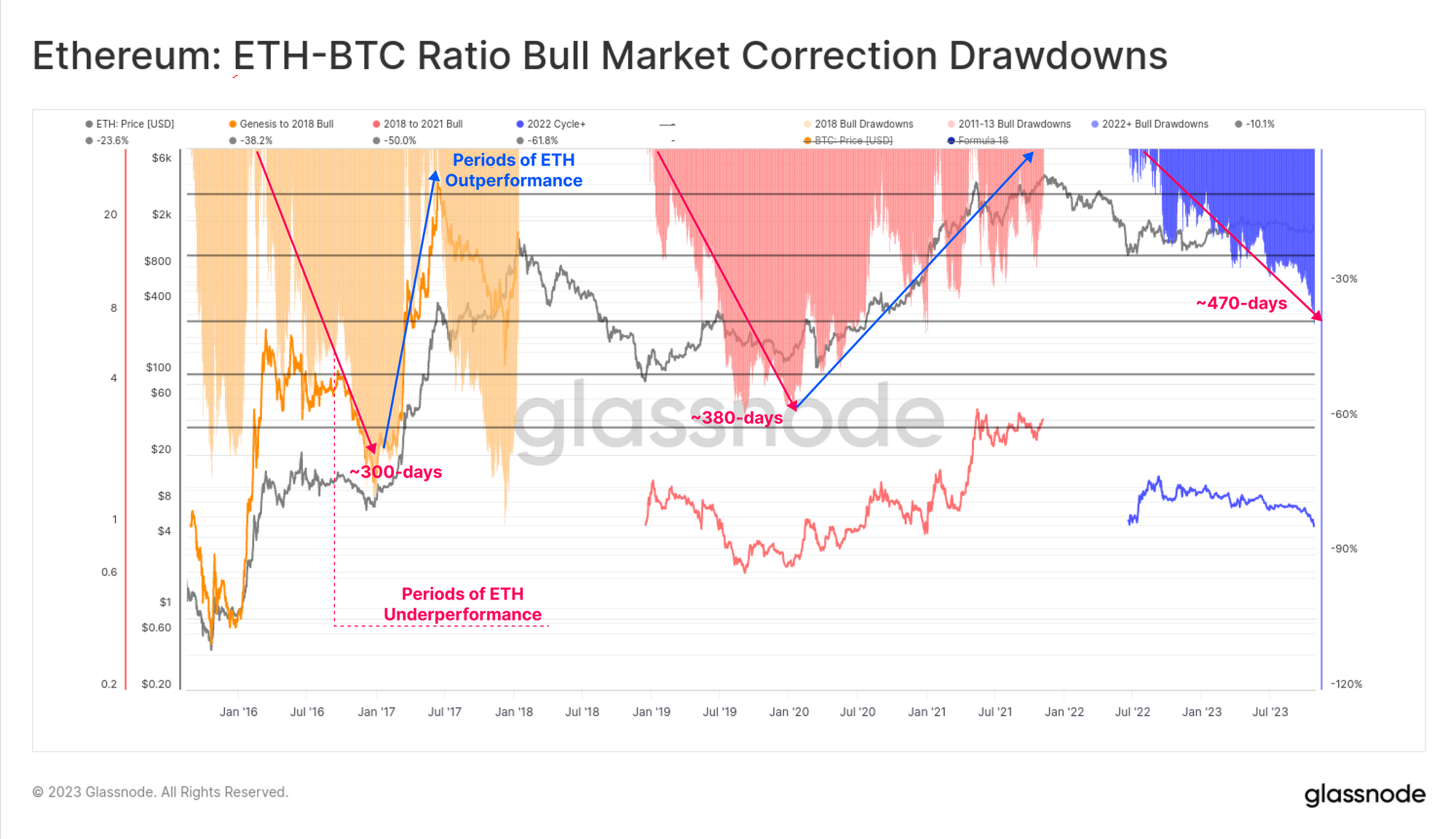

Для оценки ротации капитала на рынке цифровых активов полезно искать периоды, когда ETH превосходит BTC. На графике ниже показана глубина максимальной просадки соотношения ETH-BTC по сравнению с локальным максимумом преобладающего восходящего тренда.

В предыдущих циклах во время фазы восстановления медвежьего рынка наблюдалась просадка ETH до глубины более -50% в относительном выражении, а текущая просадка достигла -38%. Особый интерес представляет продолжительность этой тенденции, когда ETH обесценивается по отношению к BTC уже более 470 дней. Это подчеркивает основную тенденцию между циклами, когда доминирование BTC увеличивается в течение более длительного периода в период похмелья после медвежьего рынка.

Мы также можем использовать этот инструмент для отслеживания переломных моментов в цикле принятия и отказа от риска, который мы затронули в WoC 41 (и вернемся к нему позже в этом выпуске).

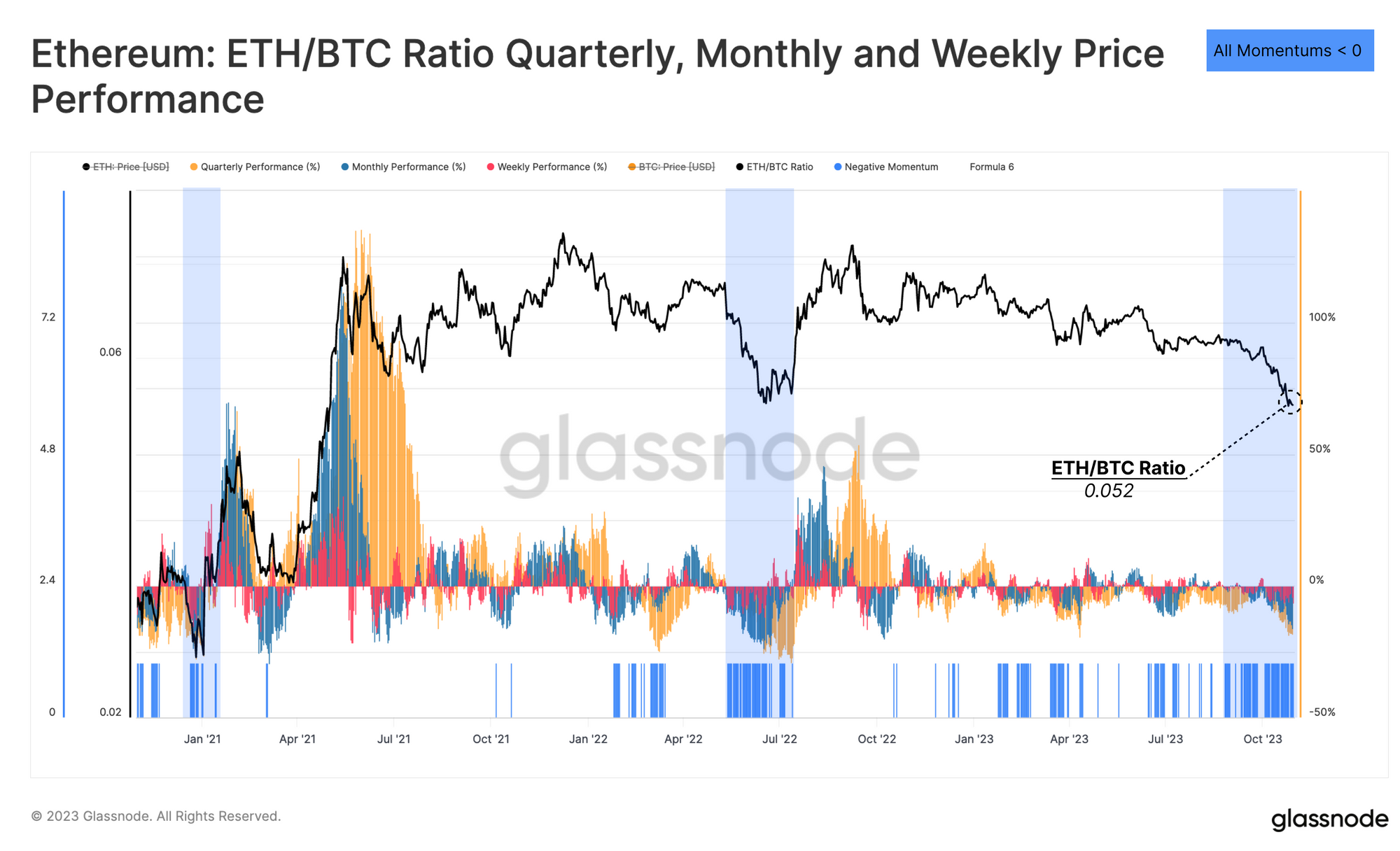

Диаграмма дает еще один взгляд на относительную производительность, показывая осцилляторы для скользящей квартальной, еженедельной и еженедельной рентабельности инвестиций в соотношении ETH/BTC. Индикатор штрих-кода (синий) затем выделяет периоды, когда все три таймфрейма сигнализируют о низкой эффективности ETH по отношению к BTC.

Здесь мы видим, что недавнее снижение соотношения ETH/BTC аналогично тому, которое наблюдалось в мае-июле 2022 года, при этом соотношение цен достигло того же уровня 0,052.

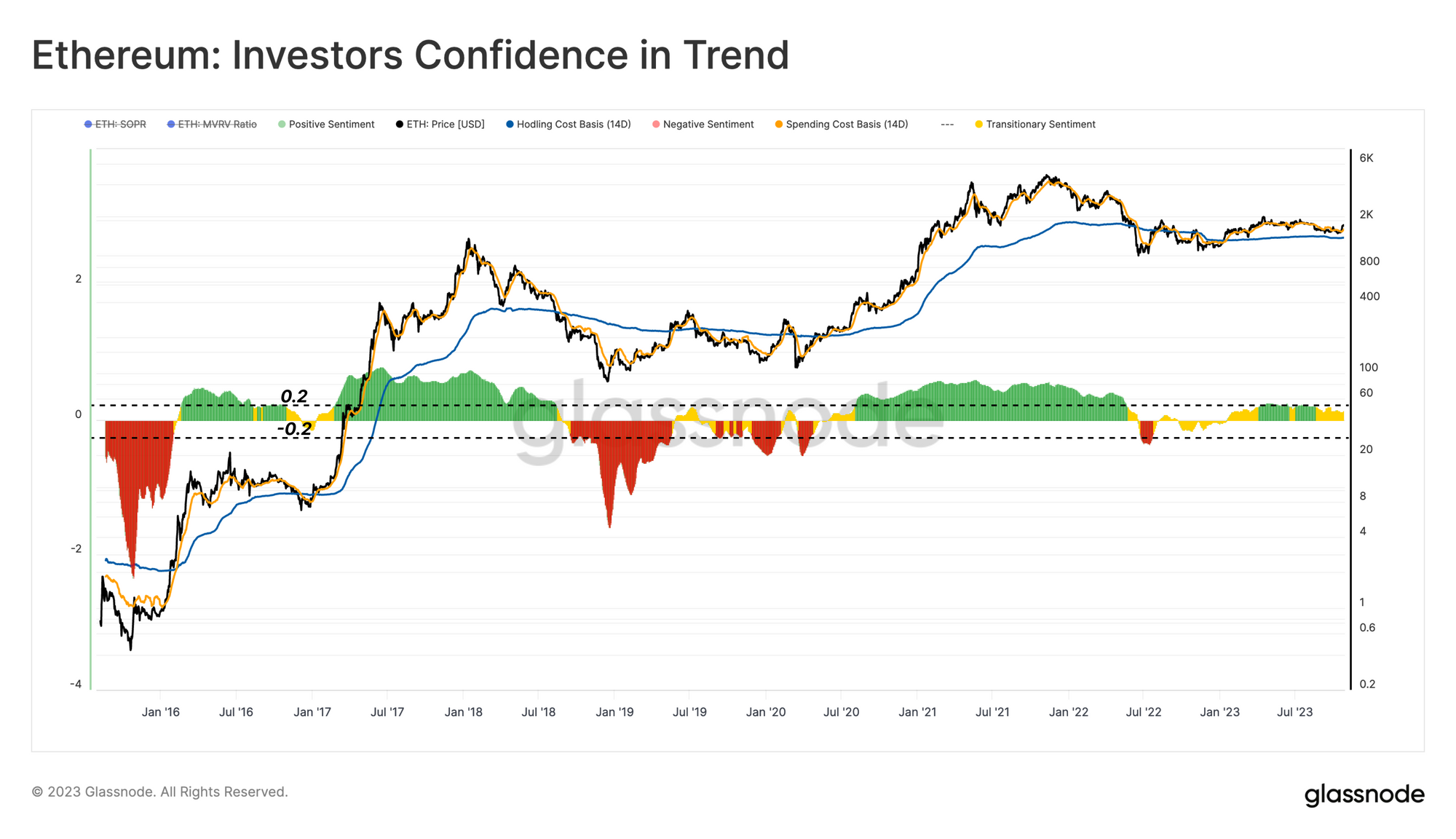

Тенденции в настроениях инвесторов

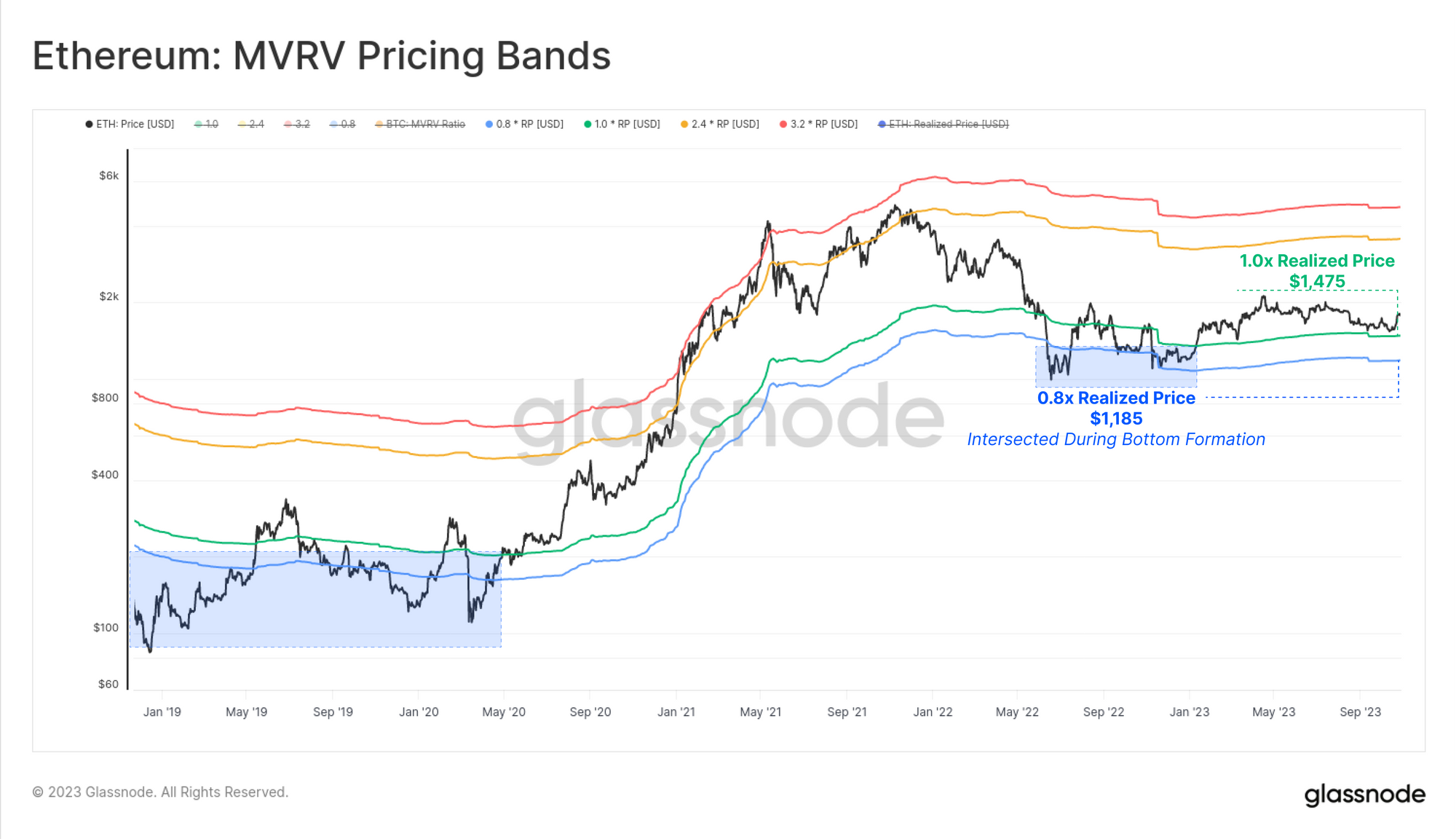

Углубляясь в ценовые модели Ethereum, отметим, что ETH торгуется на уровне $1800, что на +22% выше реализованной цены ($1475). Реализованная цена часто считается средней стоимостью всех монет в предложении, оцененной на момент последней транзакции с ними.

Это говорит о том, что средний держатель ETH имеет скромную прибыль, однако она остается на некотором расстоянии ниже экстремальных ценовых уровней, которые часто бывают во время эйфории бычьего рынка.

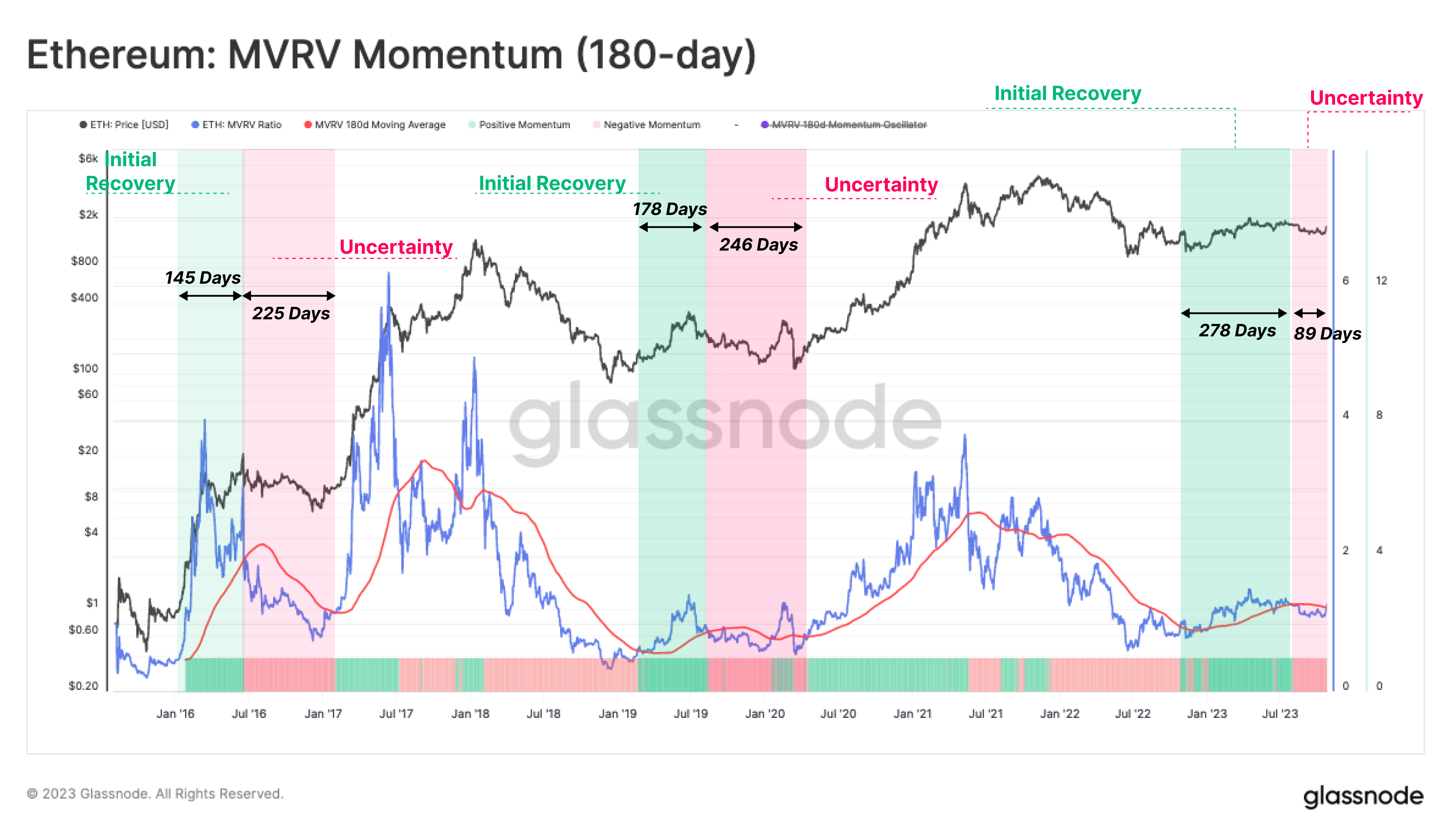

Другой способ визуализировать изменения в прибыльности инвесторов — использовать коэффициент MVRV, который представляет собой соотношение между ценой и реализованной ценой. В данном случае мы сравниваем коэффициент MVRV с его 180-дневной скользящей средней как инструментом для мониторинга тенденций.

Периоды, когда коэффициент MVRV торгуется выше этого долгосрочного среднего значения, указывают на то, что прибыльность инвесторов становится все более значимой и часто является сигналом роста рынка. Однако, несмотря на положительные рыночные показатели ETH с начала года, по этому показателю рынок по-прежнему испытывает отрицательную динамику. Похоже, похмелье от медведя 2022 года все еще потихоньку преодолевается.

Изменение уверенности

Мы также можем использовать относительные показатели прибыльности инвесторов ETH, используя индикатор уверенности инвесторов в тренде, который мы разработали в WoC 38 . Цель состоит в том, чтобы оценить динамику изменения настроений среди инвесторов Эфириума, построенную на основе отклонения базовой стоимости двух подгрупп: держателей и спекулянтов

- 🟥Негативные настроения – это когда стоимостная база спекулянтов значительно ниже , чем держателей.

- 🟩 Позитивные настроения – это когда стоимостная база спекулянтов значительно выше , чем держателей.

- 🟧 Переходные настроения – это когда базис затрат колеблется близко к базису затрат держателей.

По этому показателю рынок находится в переходной зоне, что положительно, но имеет относительно небольшую величину.

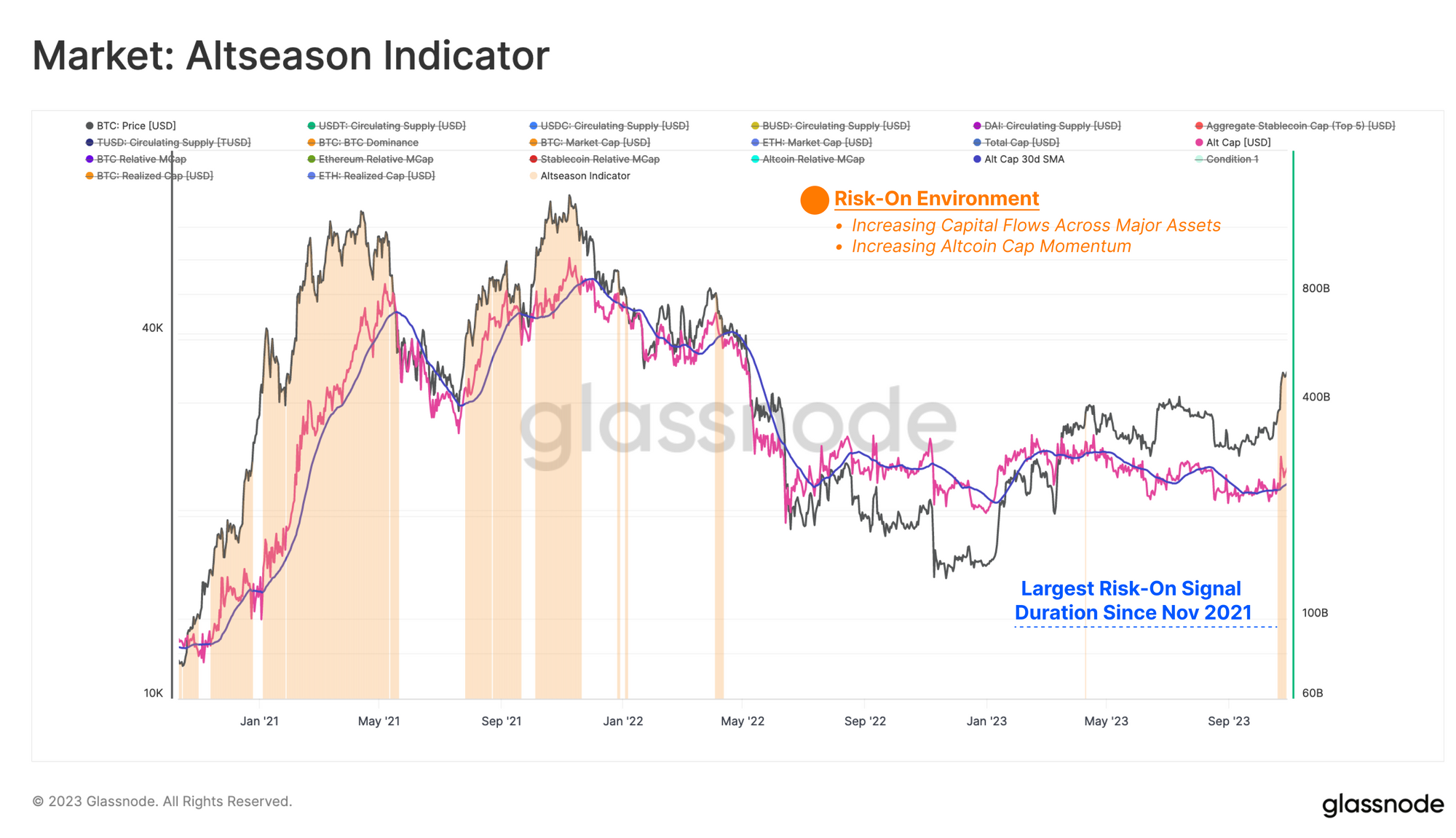

Alt Season В долларах США... но не в BTC

Опираясь на предыдущую работу, проведенную в WoC 41 , мы можем создать новую версию индикатора Altcoin. В этой модели мы используем ранее определенную среду риска в качестве нашего первого условия, требующего притока капитала в BTC, ETH и стейблкоины. Мы дополняем это вторым условием — положительным импульсом в пределах общего ограничения альткойнов (общего ограничения криптовалюты без учета BTC, ETH и стейблкоинов).

Здесь мы ищем периоды, когда совокупная оценка сектора альткойнов превышает его 30D SMA. Этот показатель стал положительным 20 октября, предшествовав взрывному росту биткойна с 29,5 тысяч долларов до 35,0 тысяч долларов.

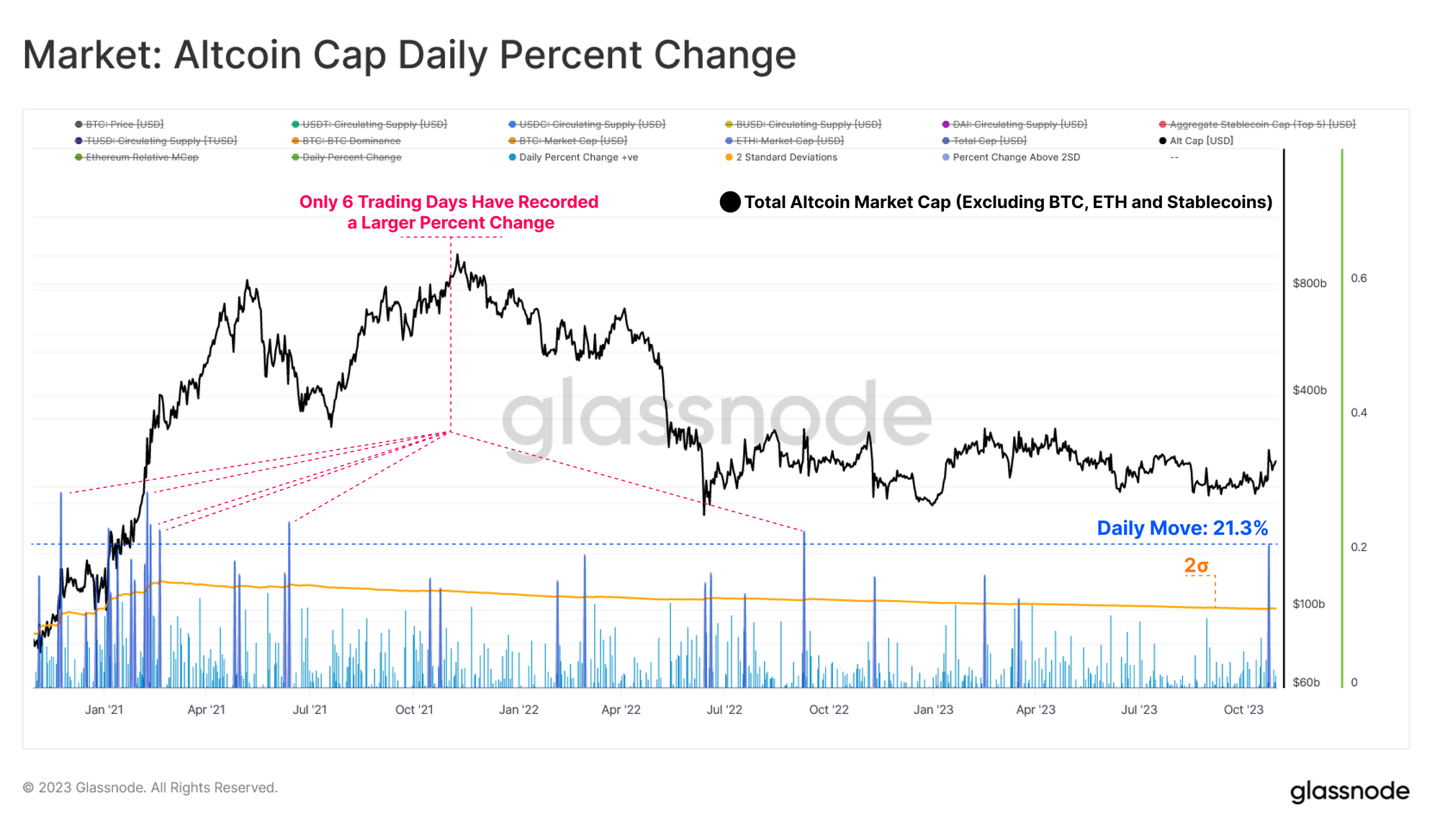

Этот повышенный уровень доверия к цифровым активам очевиден при оценке недавних показателей общей рыночной капитализации альткойнов.

Локальное движение вверх зафиксировало увеличение оценки сектора на +21,3%, причем только за шесть торговых дней было зафиксировано большее процентное изменение. Это подчеркивает каскадный эффект инвестиционного капитала, поскольку растущее доминирование биткойнов имеет тенденцию вызывать рост оценок альткойнов по сравнению с бумажными валютами.

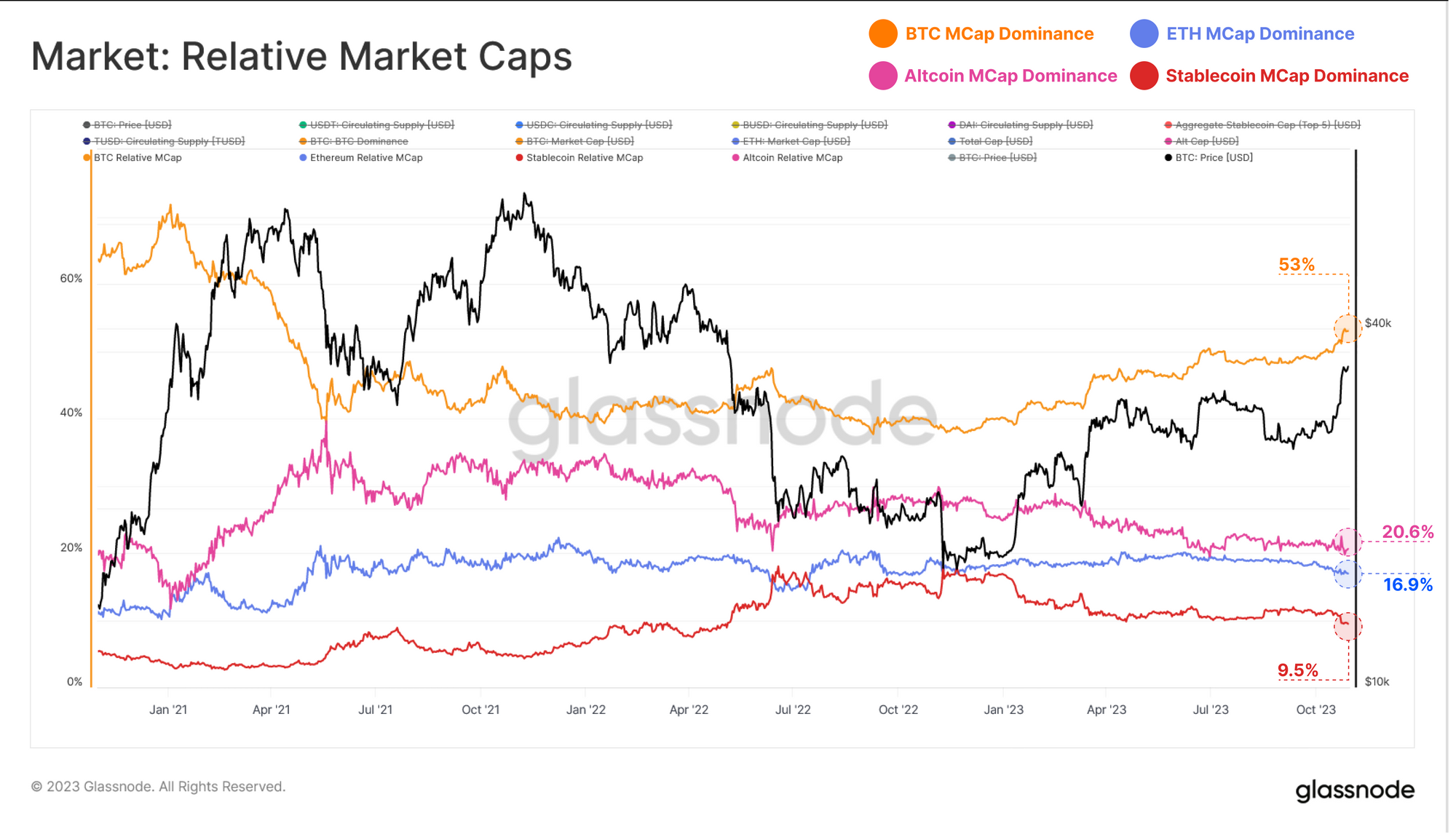

Однако важно помнить, что доминирование Биткойна продолжает расти. В относительном выражении BTC в настоящее время занимает более 53% рыночной стоимости цифровых активов, при этом доминирование Ethereum, альткоинов в целом и стейблкоинов в течение 2023 года будет относительно снижаться. Доминирование биткойнов увеличилось с циклического минимума в 38%, достигнутого в конце 2022 года.

Чтобы закрыть эту перспективу, мы можем сравнить увеличение рыночной капитализации Биткойна с начала года по сравнению с совокупной рыночной капитализацией альткойнов (без учета стейблкоинов). Рыночная капитализация Биткойна выросла на 110% в 2023 году по сравнению с ростом альткоинов на впечатляющие, но относительно небольшие 37%.

Это подчеркивает интересную динамику рынка, при которой сектор альткоинов превосходит бумажные валюты и традиционные активы, такие как золото, но значительно отстает от Биткойна.

Заключение и резюме

Рынок цифровых активов продемонстрировал впечатляющую прибыль в 2023 году, преодолев начальную фазу восстановления и снова перейдя в восходящий тренд. Коррекции рынка в 2023 году для лидеров рынка BTC и ETH были значительно менее глубокими, чем в восходящий тренд предыдущего цикла, что позволяет предположить наличие определенного уровня поддержки инвесторов и положительного притока капитала.

По нескольким индикаторам, включая наш развивающийся индикатор Altcoin, мы увидели первое существенное увеличение рыночной оценки сектора альткойнов с момента пика последнего цикла. Однако важно отметить, что эти показатели измеряются по отношению к бумажным валютам, а именно к доллару США. В сфере цифровых активов доминирование Биткойна продолжает расти, что приводит к увеличению рыночной капитализации BTC более чем на 110% с начала года.