Еженедельный обзор от Glassnode на русском: "Давка волатильности"

Цены на биткойны печально известны своей волатильностью, однако в настоящее время рынок испытывает крайнее сжатие волатильности. Хотя рынки опционов отражают это, это предполагает, что Биткойн либо больше не является печально известным волатильностью… либо волатильность может быть неправильно оценена.

Тезисы

- Цены на биткойны печально известны своей волатильностью, однако в настоящее время рынок испытывает крайнее сжатие волатильности. Менее 5% торговых дней имеют более узкий торговый диапазон.

- Рынки фьючерсов заметно вялые: объемы торгов BTC и ETH достигли исторического минимума, а доходность наличными составляет 5,3%, что лишь немного превышает безрисковую ставку.

- Подразумеваемая волатильность на рынках опционов претерпевает значительное падение волатильности, при этом надбавки за волатильность составляют менее половины базового уровня 2021–2022 годов.

- И соотношение пут/колл, и показатели перекоса в 25 дельта находятся на рекордно низком уровне, предполагая, что рынки опционов отдают предпочтение коллам, а опционы пут оцениваются в очень слабой волатильности.

Тихий патч

Биткойн-рынки переживают невероятно тихий период, когда несколько показателей волатильности падают до исторических минимумов. В этом выпуске мы рассмотрим, насколько примечателен этот период затишья с исторической точки зрения, а затем исследуем, как он оценивается на рынках деривативов.

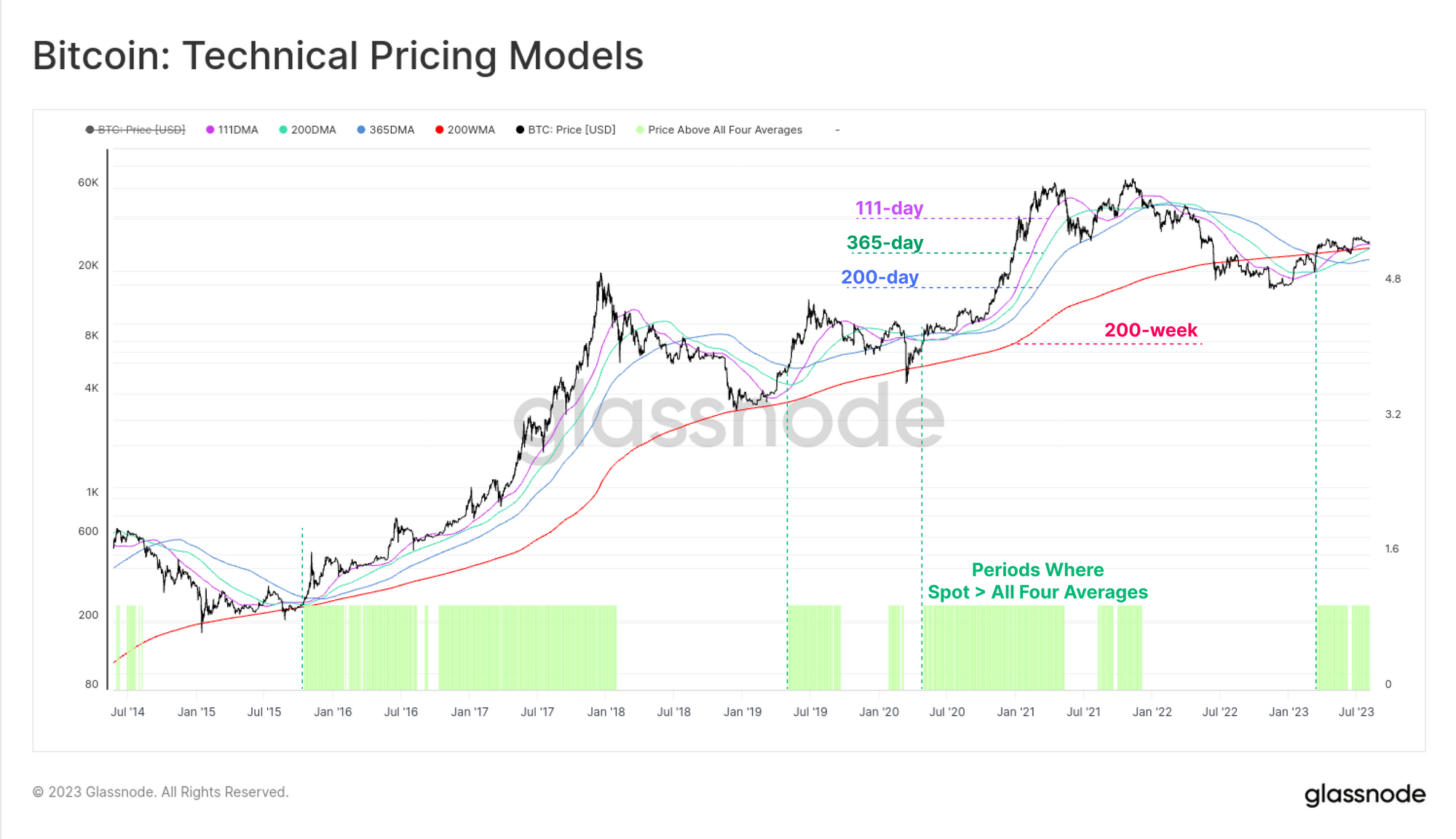

Чтобы подготовить сцену, отметим, что спотовая цена BTC торгуется выше ряда долгосрочных скользящих средних (111D, 200D, 365D и 200W), которые широко наблюдаются в отрасли. Эти средние значения варьируются от 23,3 тыс. долларов (200 DMA) до 28,5 тыс. долларов (111 DMA). На этом графике также показаны аналогичные периоды за последние два цикла, которые, как правило, совпадают с восходящими макроэкономическими тенденциями.

Мы можем увидеть очень похожий контекст, используя цены реализации в сети, которые моделируют основу затрат для трех когорт:

- 🟠 Весь рынок (цена реализации).

- 🔴 Краткосрочные держатели (монеты моложе 155 дней).

- 🔵 Долгосрочные держатели (монеты старше 155 дней).

Спотовая цена снова торгуется выше всех трех моделей и демонстрирует сильное слияние с приведенными выше классическими инструментами технического анализа.

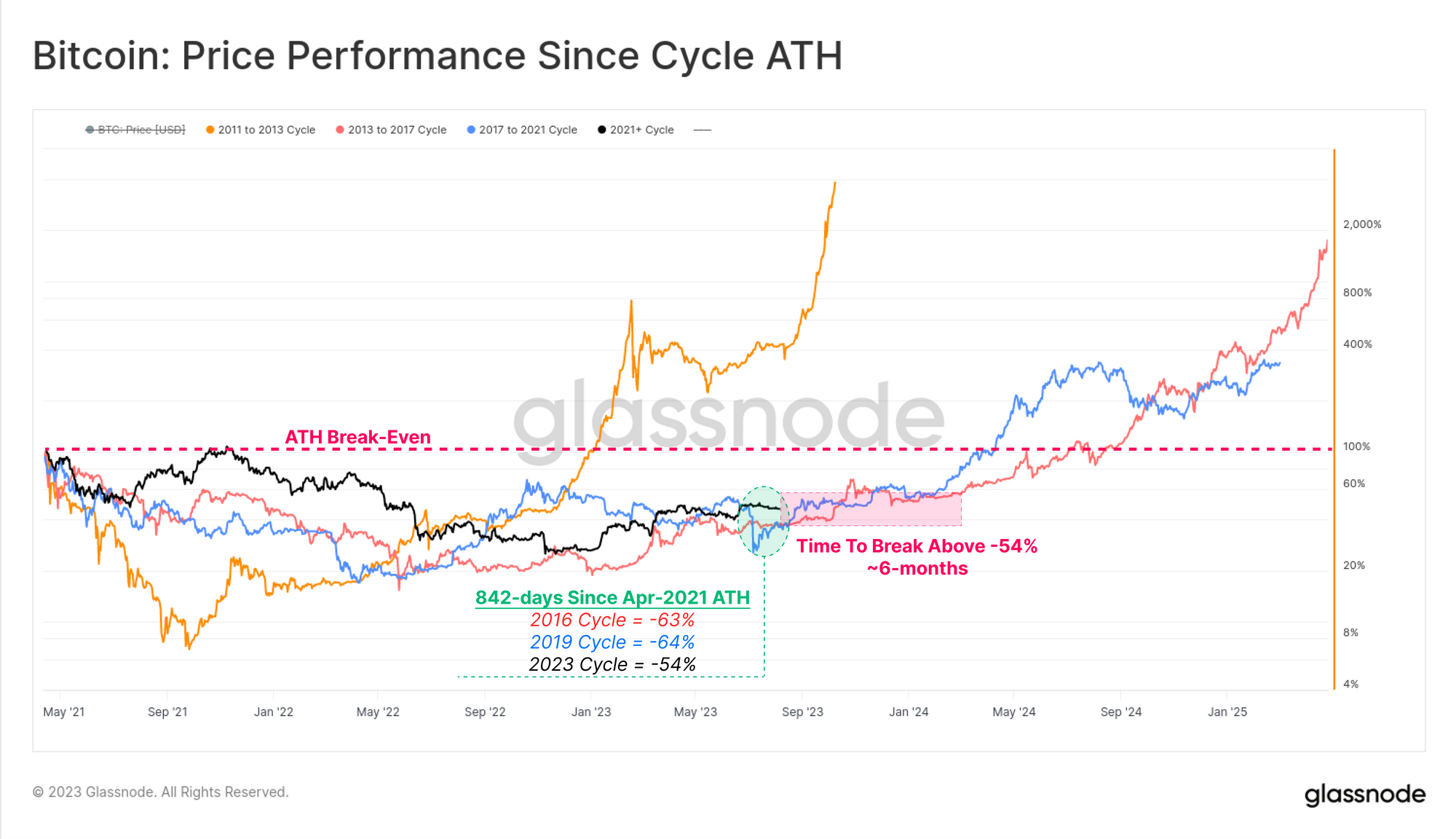

Прошло 842 дня с тех пор, как в апреле 2021 года был установлен пик бычьего рынка (см. примечание ниже). Восстановление в 2023 году на самом деле происходит несколько лучше, чем в последние два цикла, торгуясь на -54% ниже ATH по сравнению с -64% в прошлом.

Мы также отмечаем, что циклы 2015-16 и 2019-20 годов испытали 6-месячный период боковой скуки, прежде чем рынок ускорился выше уровня просадки -54%. Это, возможно, указание на скуку, которая может быть впереди.

Примечание: мы предложили идею о том, что распродажа в мае 2021 года на самом деле была началом медвежьего настроения рынка, наблюдая медвежьи расхождения в WoC 4-22 и WoC 8-22 .

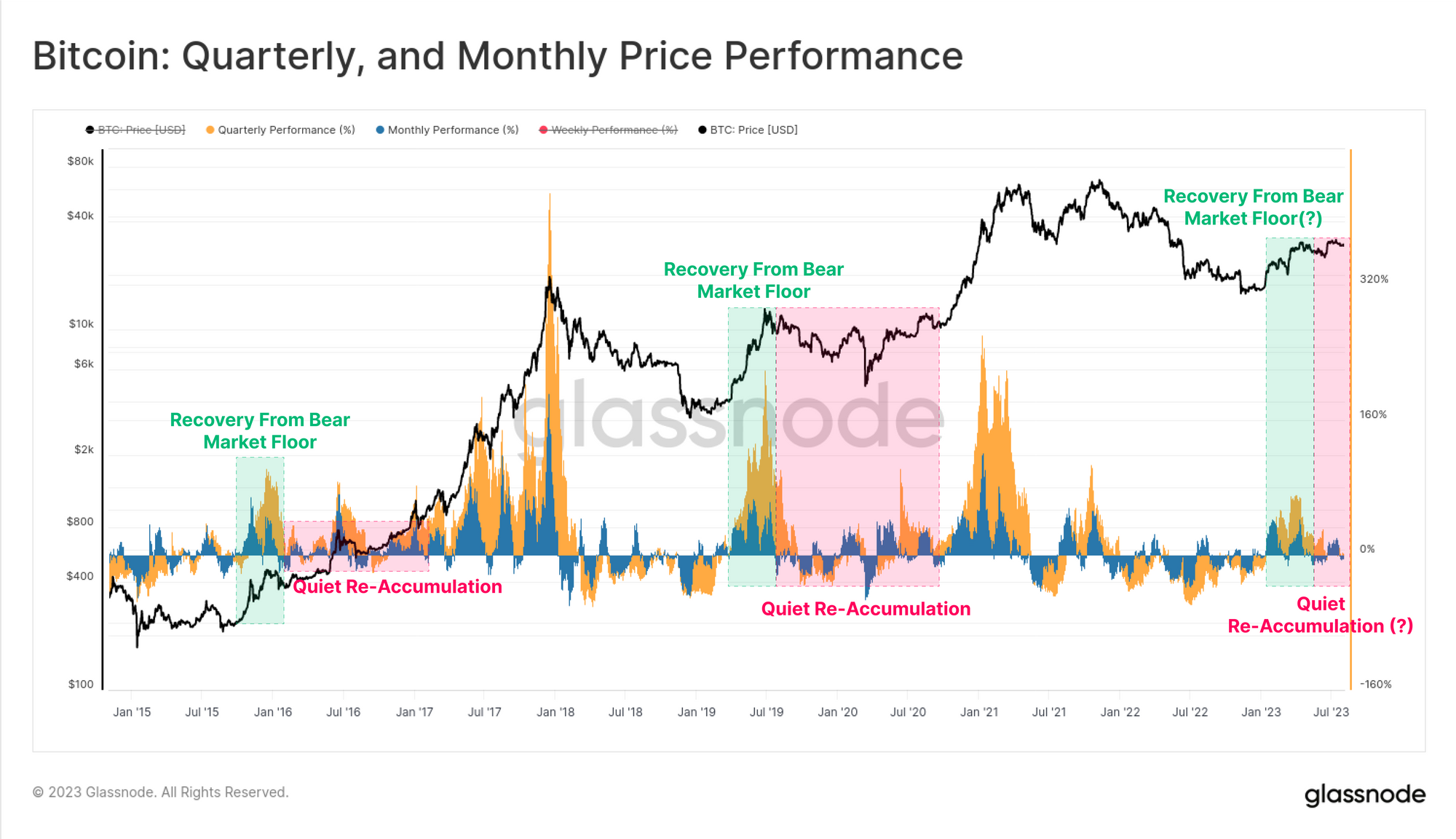

После жаркого начала 2023 года как квартальные, так и месячные ценовые показатели снизились. Мы снова можем увидеть много общего с предыдущими циклами, когда начальное ралли от дна было сильным, но приводило к длительному периоду нестабильной консолидации.

Аналитики Биткойн часто называют этот период периодом повторного накопления .

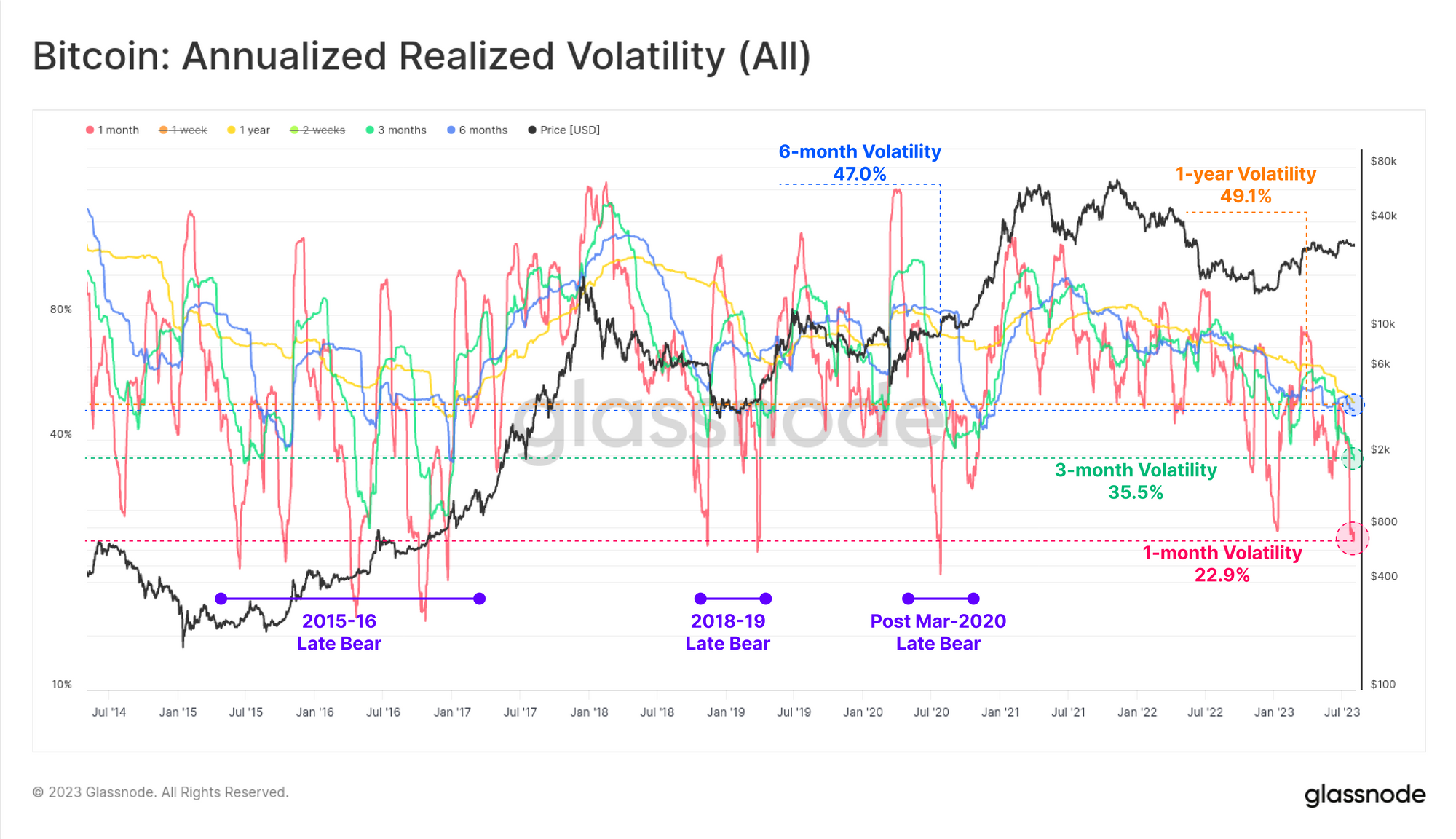

Волатильность падает

Реализованная волатильность Биткойна в диапазоне от 1 месяца до 1 года окна наблюдения резко упала в 2023 году, достигнув многолетнего минимума. 1-летнее окно волатильности теперь находится на уровнях, невиданных с декабря 2016 года. Это четвертый такой период экстремального сжатия волатильности:

- Поздняя стадия 2015 г. переходит в период перенакопления 2016 г.

- Поздняя стадия медвежьего этапа 2018 года, предшествовавшая 50%-ной распродаже в ноябре. Однако за этим последовало ралли восстановления в апреле 2019 года, которое за три месяца выросло с 4 тысяч долларов до 14 тысяч долларов.

- Консолидация после марта 2020 года, когда мир приспособился к вспышке COVID-19.

- Перерыв в конце 2022 года, когда рынок переварил провал FTX, и наш текущий рынок (см. WoC 2-23 для нашего анализа в январе 2023 года).

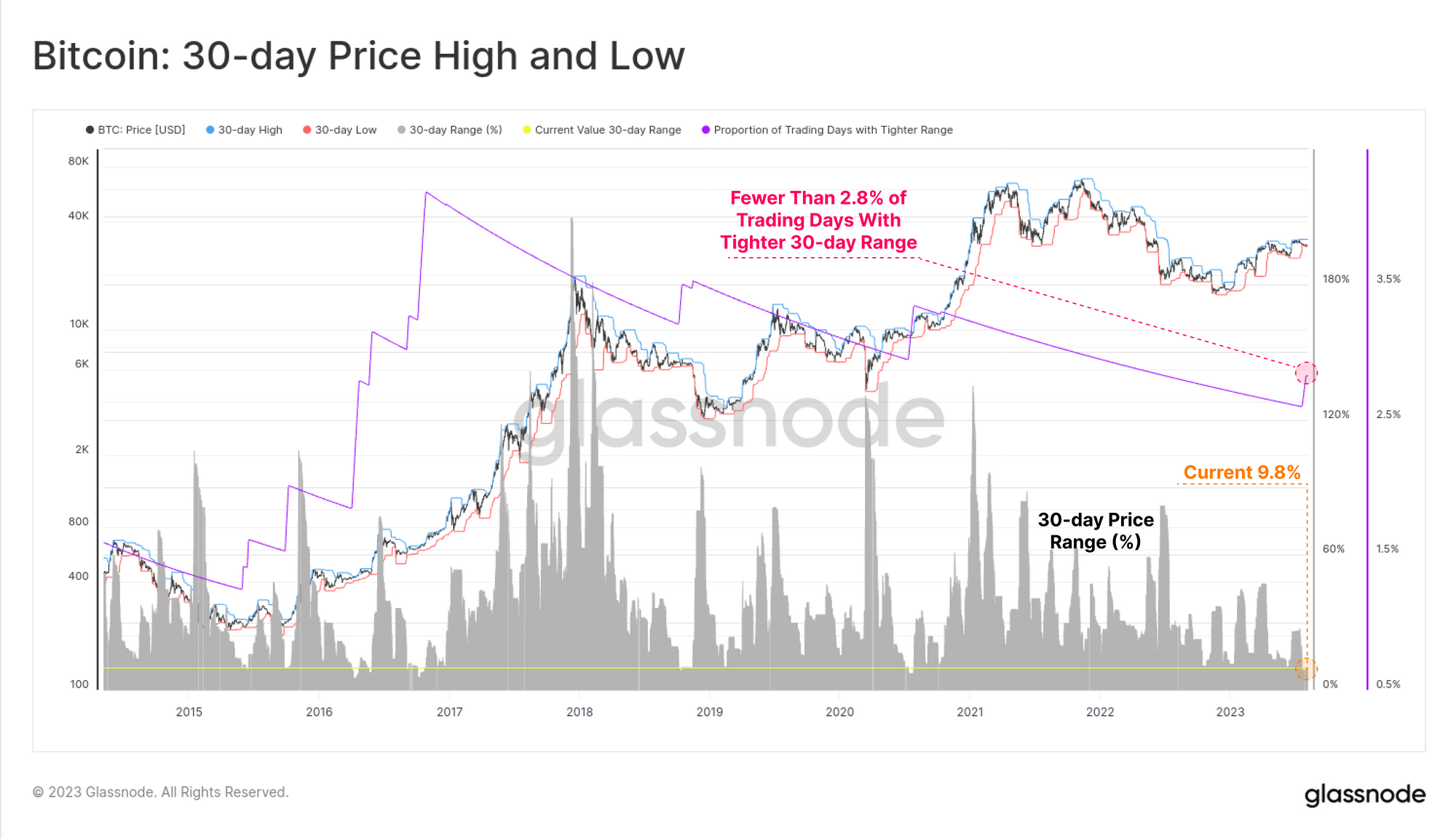

Ценовой диапазон, который разделяет 7-дневный максимум и минимум, составляет всего 3,6%. Только 4,8% всех торговых дней когда-либо сталкивались с более узким недельным торговым диапазоном.

30-дневный ценовой диапазон является еще более экстремальным, сужая цену до диапазона всего 9,8% за последний месяц, и только 2,8% всех месяцев являются более узкими. Периоды консолидации и сжатия цен такого масштаба для Биткойна случаются крайне редко.

Фьючерсы выравниваются

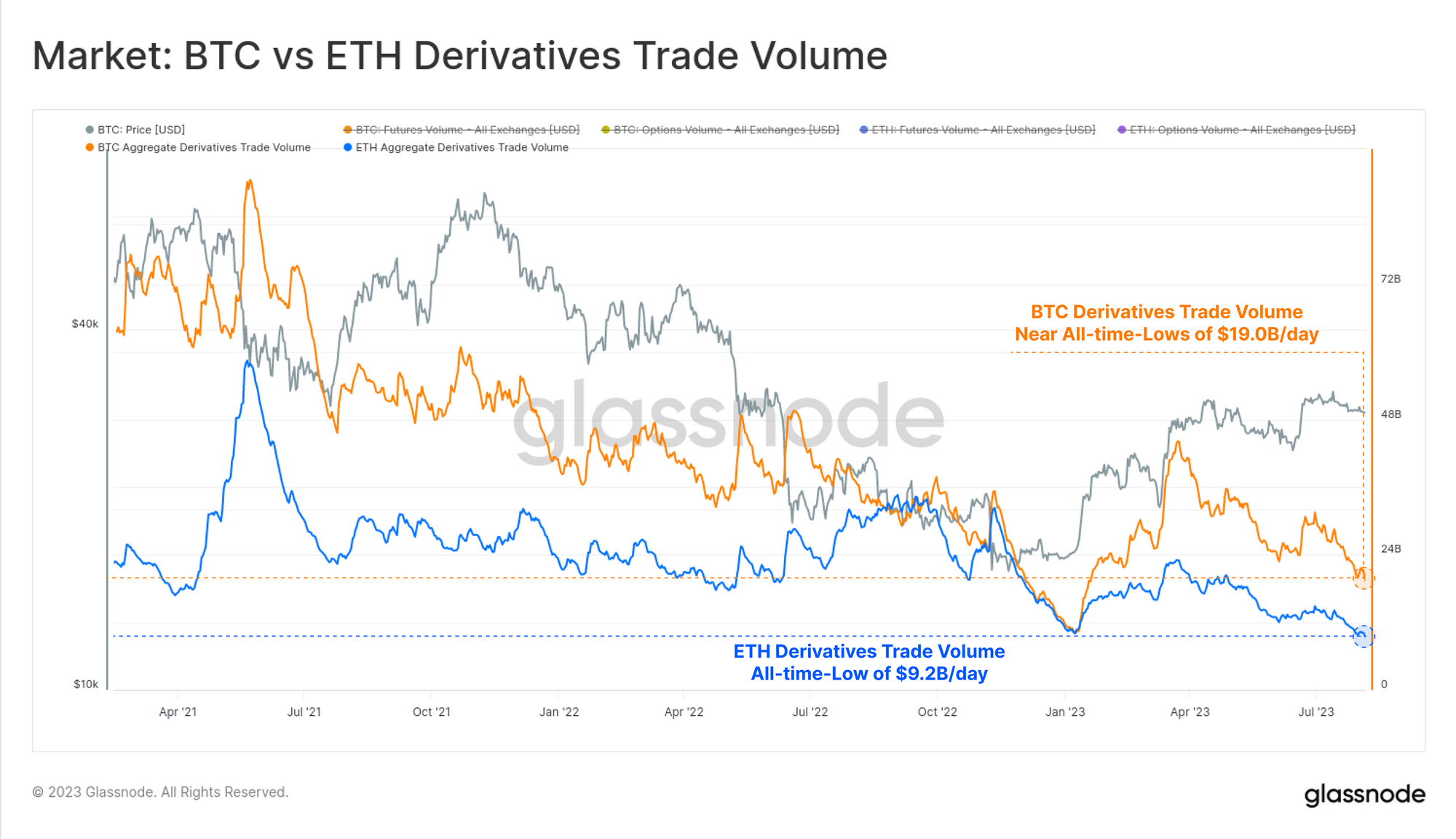

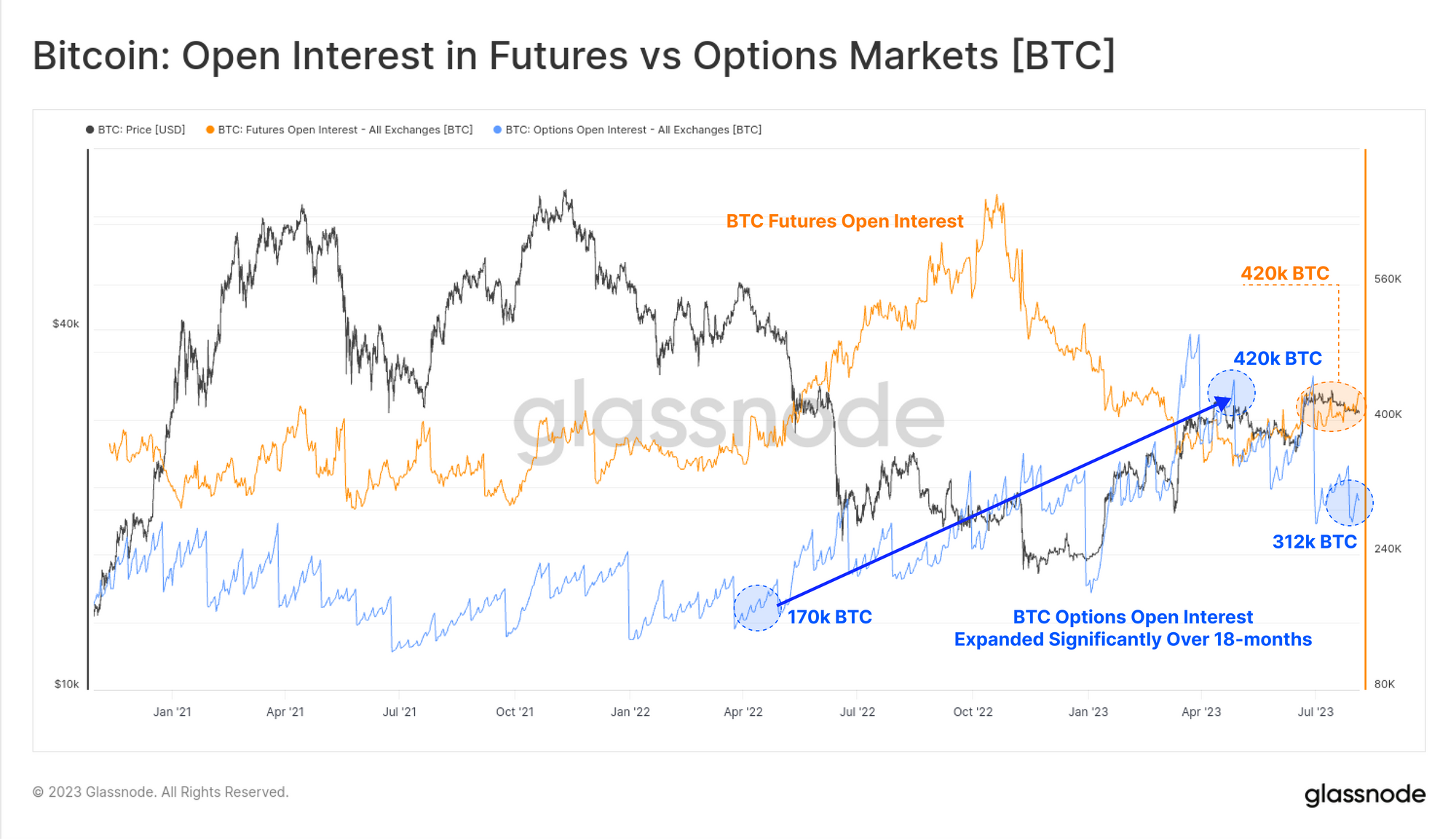

Это затишье также наблюдается на рынках деривативов как для BTC, так и для ETH. Совокупный объем торгов фьючерсами и опционами для этих двух активов находится на рекордно низком уровне для Ethereum и биткойна или приближается к нему соответственно.

Совокупный объем торговли деривативами BTC в настоящее время составляет 19,0 млрд долларов, в то время как рынки ETH имеют всего 9,2 млрд долларов в день, преодолевая минимумы января 2023 года.

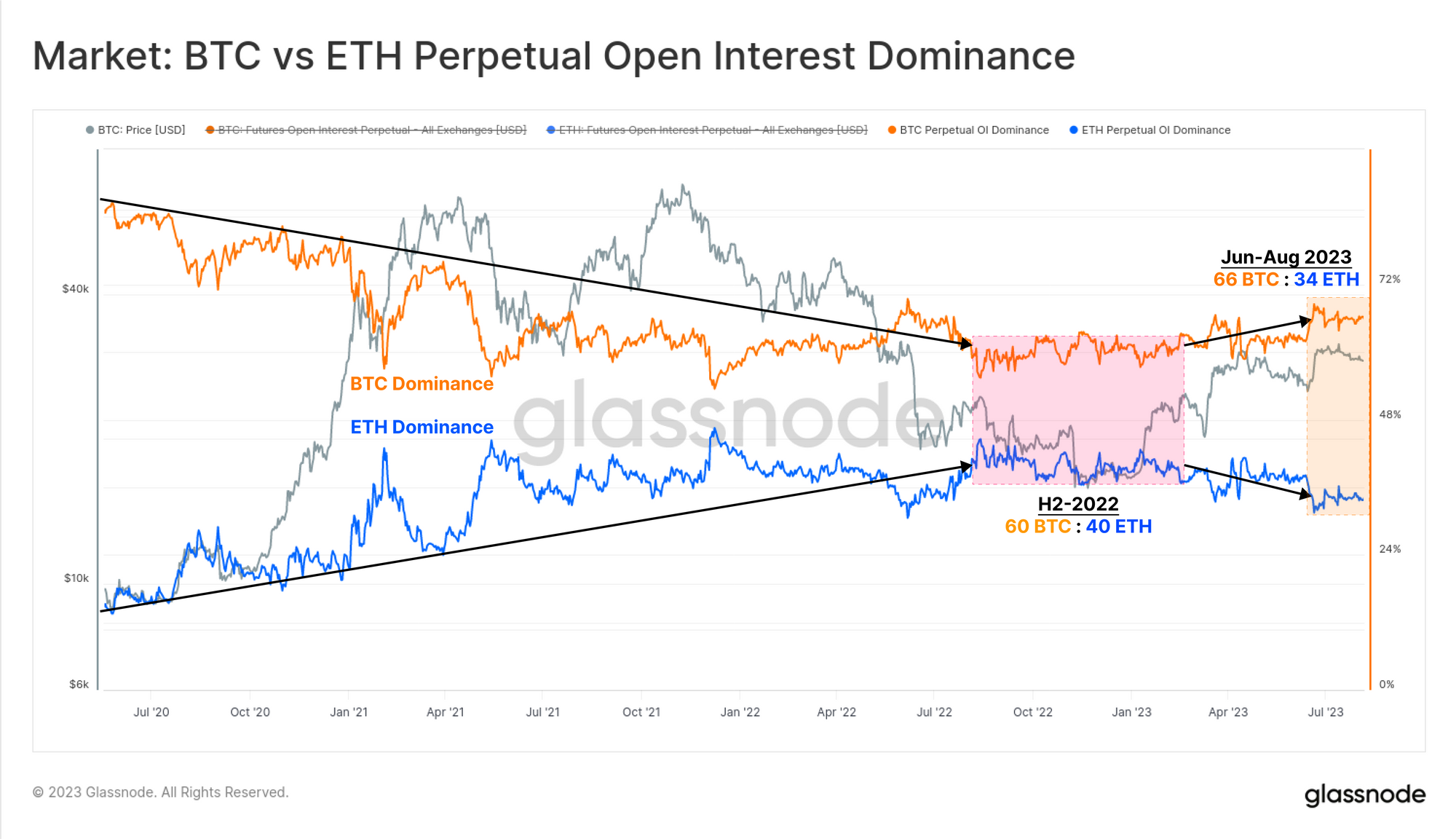

Рынок также сохраняет позицию относительно отсутствия риска, при этом доминирование биткойнов на фьючерсных рынках медленно растет. В течение 2021–2022 годов на фьючерсных рынках Ethereum наблюдался устойчивый рост как объема торгов, так и открытого интереса по отношению к биткойнам, достигнув пика в соотношении 60 BTC: 40 ETH во втором полугодии 2022 года.

В этом году чаша весов склонилась в пользу Биткойна, предполагая, что более низкая ликвидность и сниженный аппетит к риску остаются движущей силой, движущей капитал вверх по кривой риска.

Информационная панель бессрочных фьючерсов охватывает несколько показателей, сравнивающих кредитное плечо фьючерсов, объемы и ликвидацию для BTC и ETH.

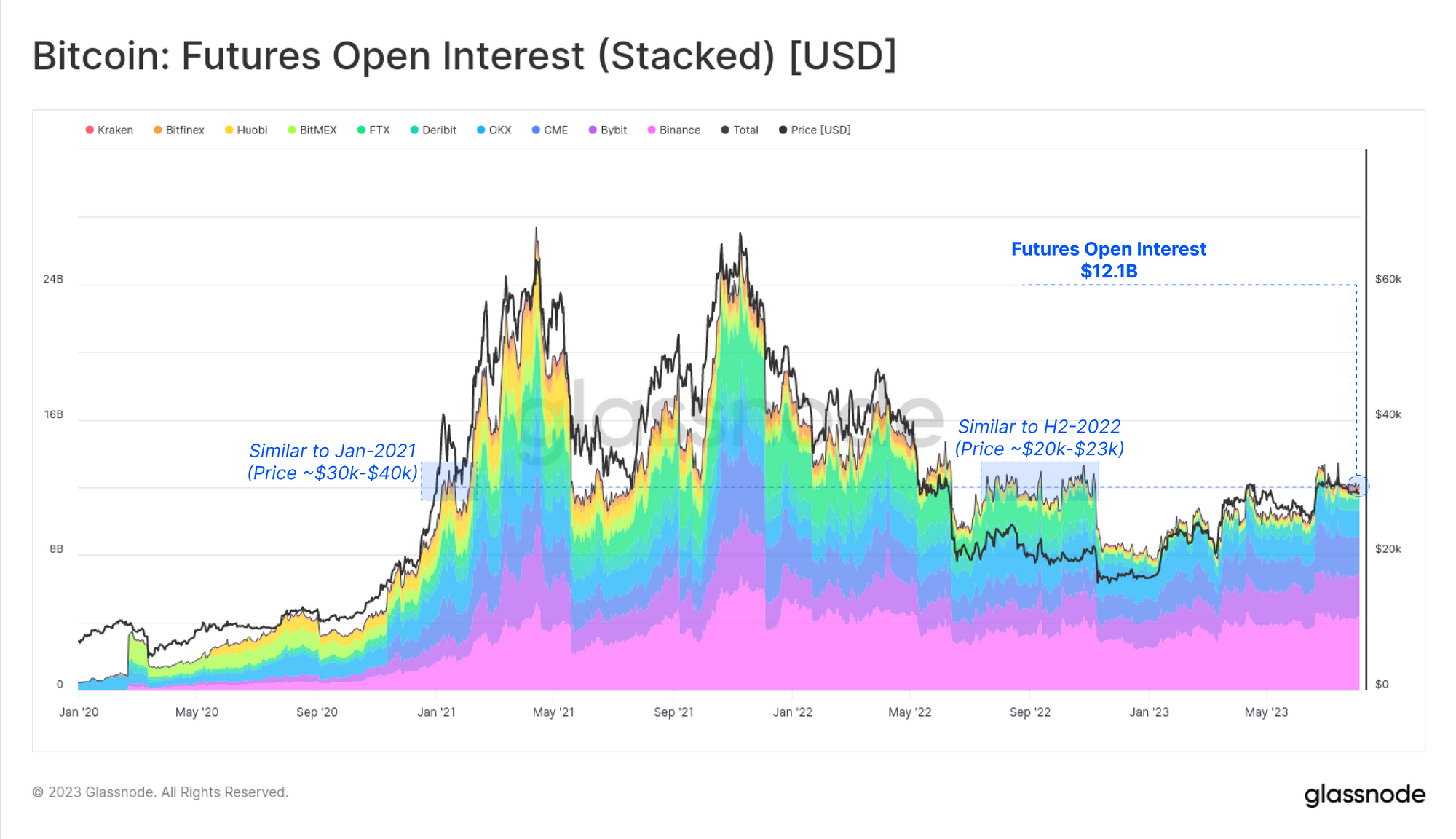

Открытый интерес к биткойнам на фьючерсных рынках также не изменился и составил $12,1 млрд за последний месяц. Это аналогичные уровни второй половины 2022 года, когда цены были примерно на 30% ниже, чем сегодня, а биржа FTX все еще была активна. Это также похоже на период подъема в январе 2021 года, когда цены были на 30% выше, рынок был менее зрелым, а спекуляции с использованием заемных средств только разгорались.

На сравнительной основе на рынках опционов наблюдается значительный всплеск доминирования и роста, при этом открытый интерес увеличился более чем вдвое за последние 12 месяцев. Опционы теперь конкурируют с фьючерсными рынками с точки зрения величины открытого интереса.

С другой стороны, открытый интерес к фьючерсам неуклонно снижался с конца 2022 года (когда рухнул FTX) и лишь немного увеличился в 2023 году.

Подразумеваемая волатильность

При таком небольшом объеме торгов и вялой активности на фьючерсных рынках следующая цель — определить, какие возможности поддерживают активность трейдеров в пространстве деривативов цифровых активов.

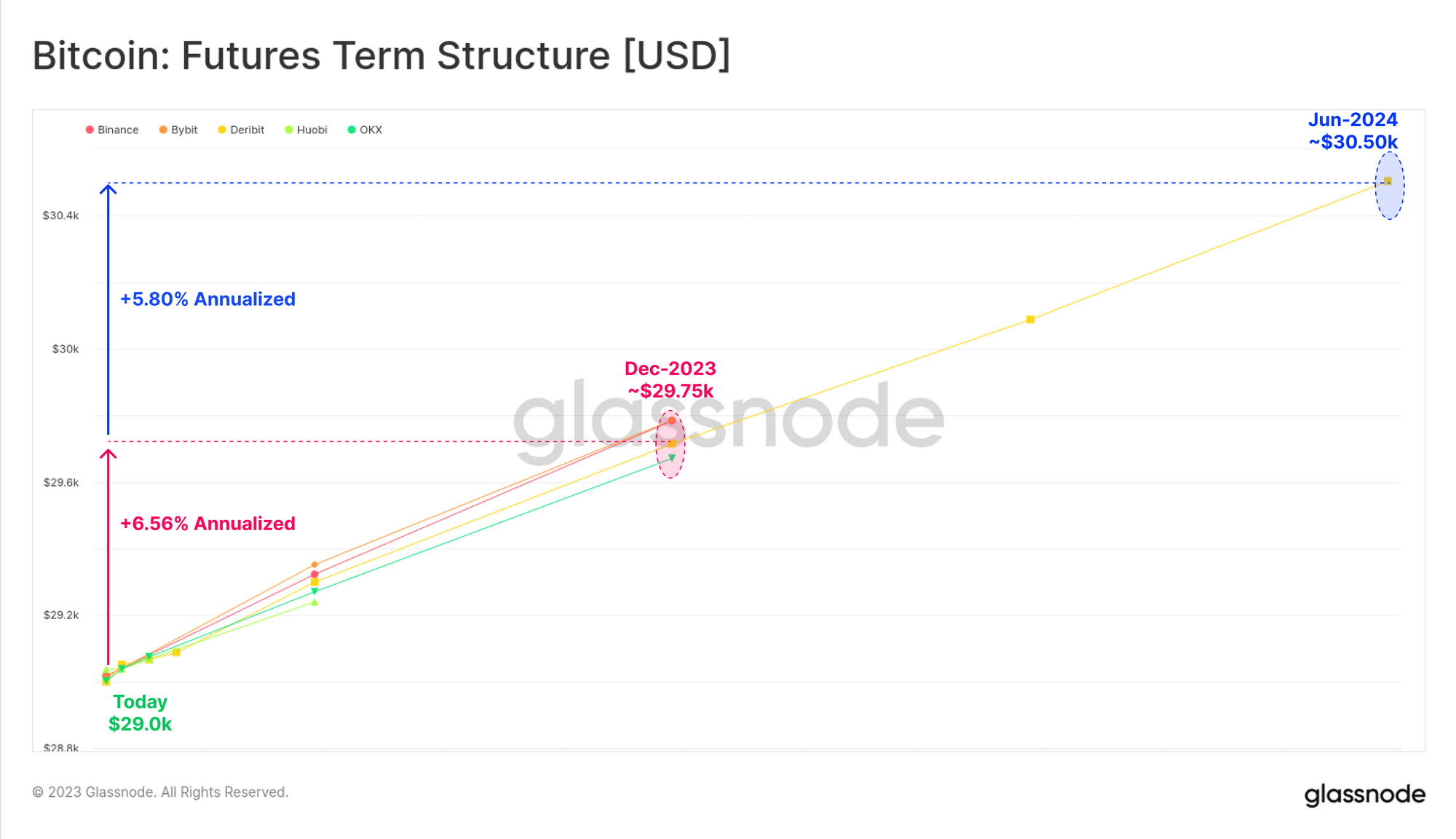

На фьючерсных рынках временная структура указывает на то, что годовая доходность от 5,8% до 6,6% доступна при использовании стратегии «наличными и кэрри». Это, однако, лишь очень небольшая премия по сравнению с доходностью краткосрочных казначейских векселей США или фондов денежного рынка.

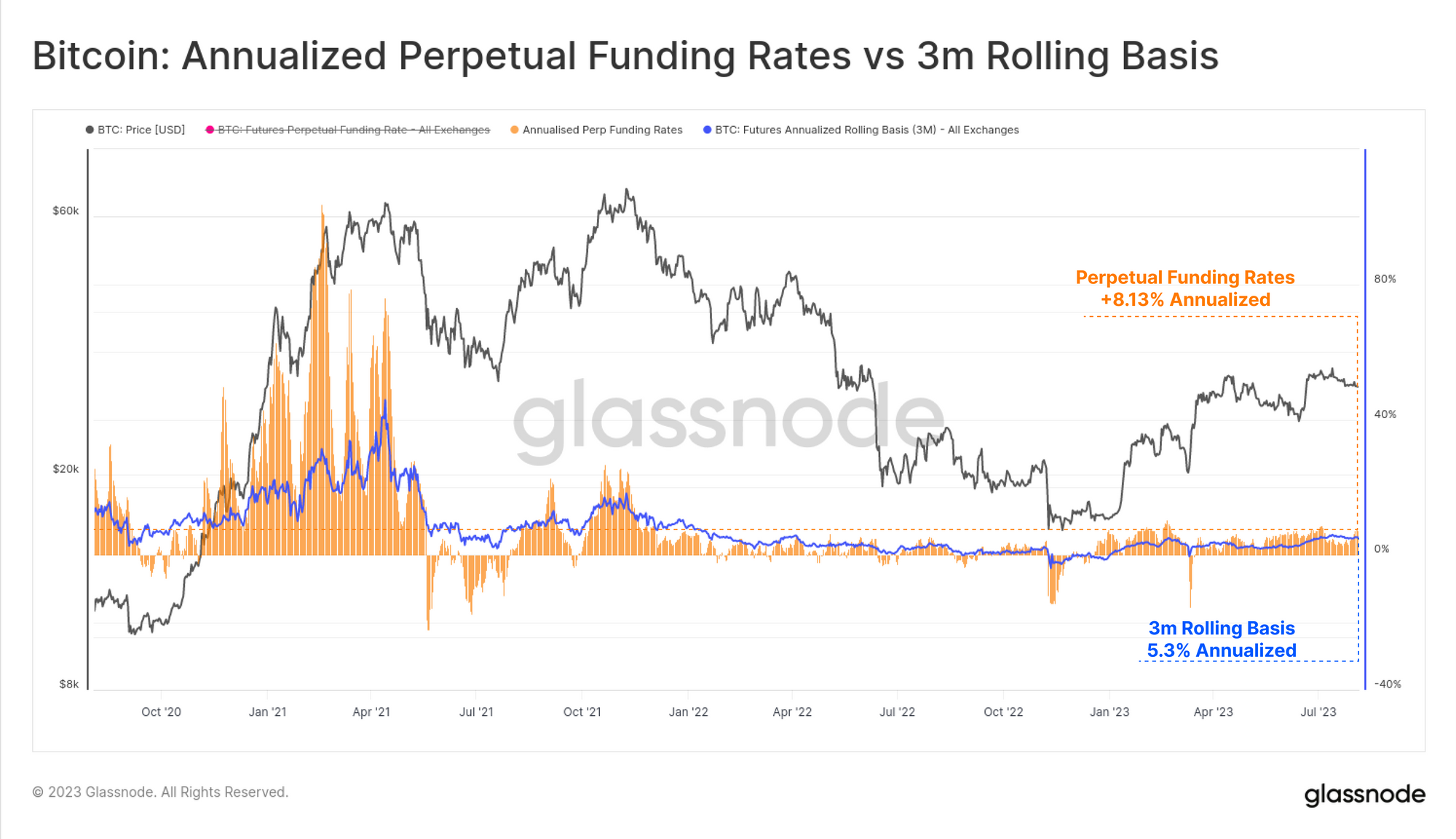

Рынки бессрочных свопов на сегодняшний день являются наиболее ликвидной площадкой для торговли цифровыми активами, и трейдеры и маркет-мейкеры могут зафиксировать надбавку к ставке финансирования для арбитража фьючерсных и спотовых цен. Эта форма кэш-энд-кэрри более изменчива и динамична, но в настоящее время дает более привлекательные 8,13% в годовом исчислении для учета этого дополнительного риска.

Следует отметить устойчивый положительный рост ставок финансирования с января, сигнализирующий о заметном изменении настроений с конца 2022 года.

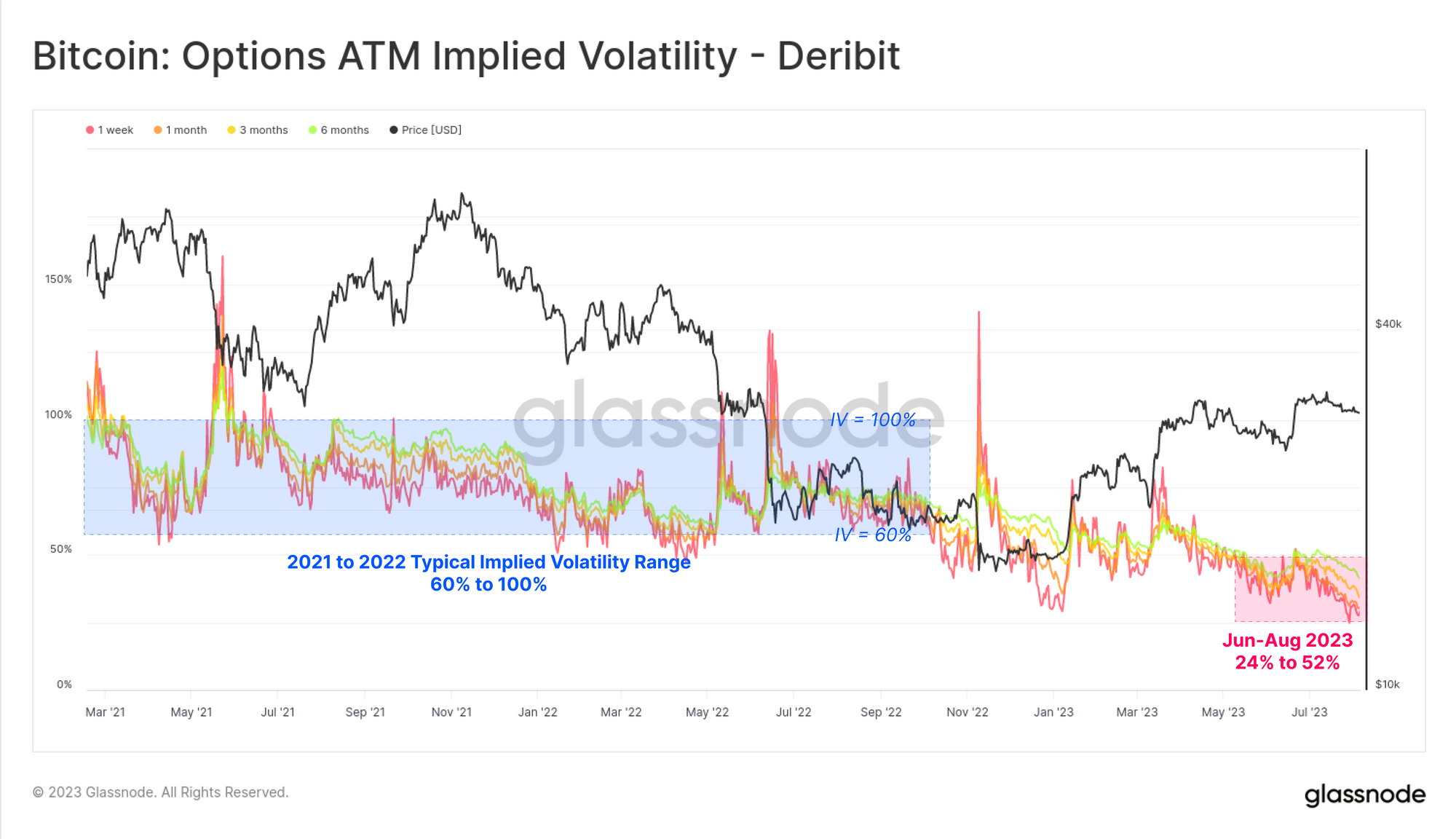

Переходя к рынкам опционов, мы видим, насколько серьезным было падение волатильности, при этом подразумеваемая волатильность по всем срокам действия контрактов падала до исторического минимума.

Рынки биткойнов печально известны своей волатильностью: опционы торгуются с подразумеваемой волатильностью от 60% до более 100% на протяжении большей части 2021–2022 годов. Однако в настоящее время опционы оцениваются с наименьшей премией за волатильность в истории, с IV между 24% и 52%, что составляет менее половины долгосрочного базового уровня.

Все показатели опционов, доступные на Glassnode, доступны на нашей информационной панели для рынков Биткойн и Эфириум .

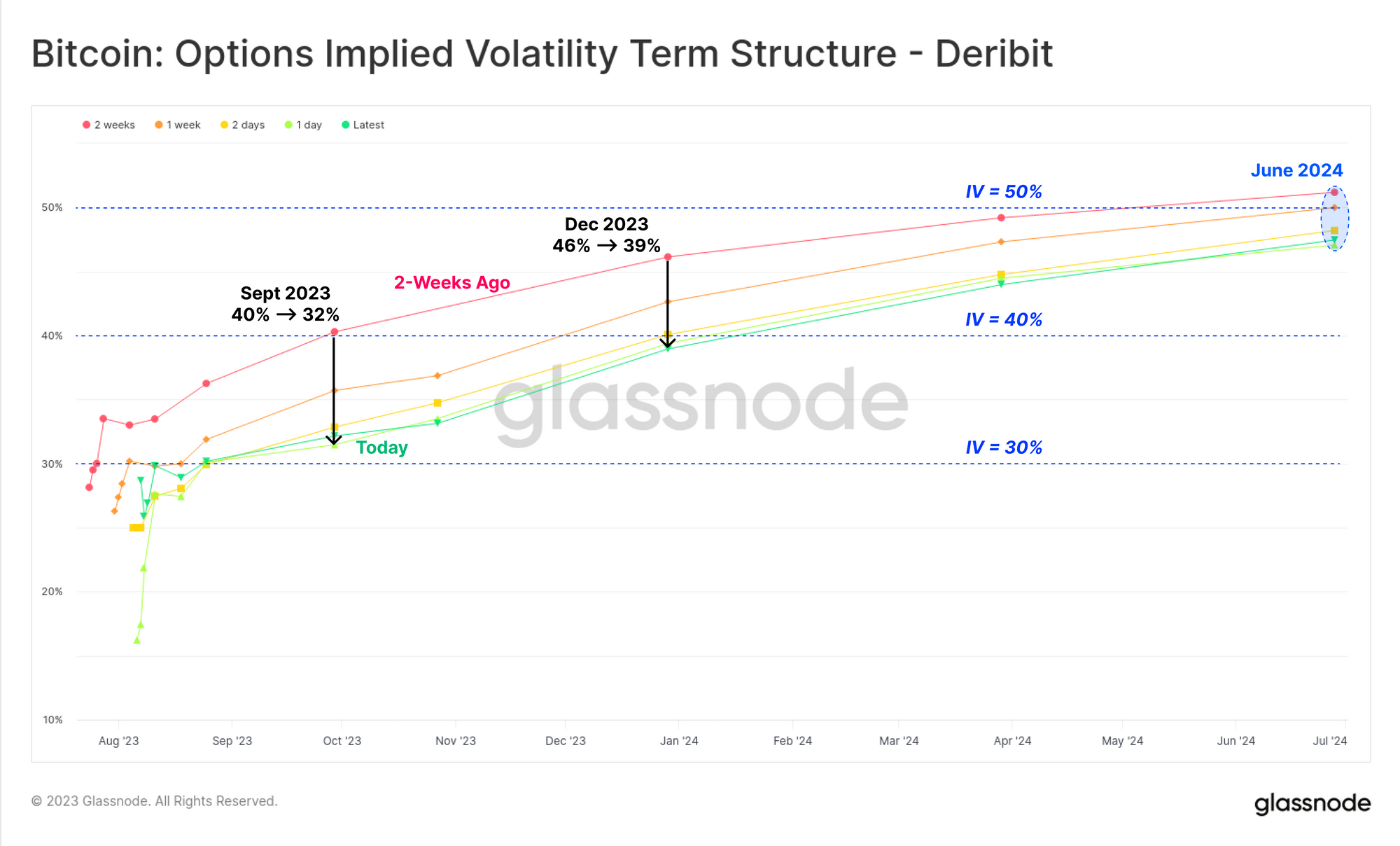

Структура IV срока показывает, что за последние две недели премии за волатильность сокращаются. По декабрьскому контракту подразумеваемая волатильность упала с 46% до 39% только за последние две недели. Опционы со сроком действия до июня 2024 года имеют премию за волатильность чуть более 50%, что является исторически низким показателем.

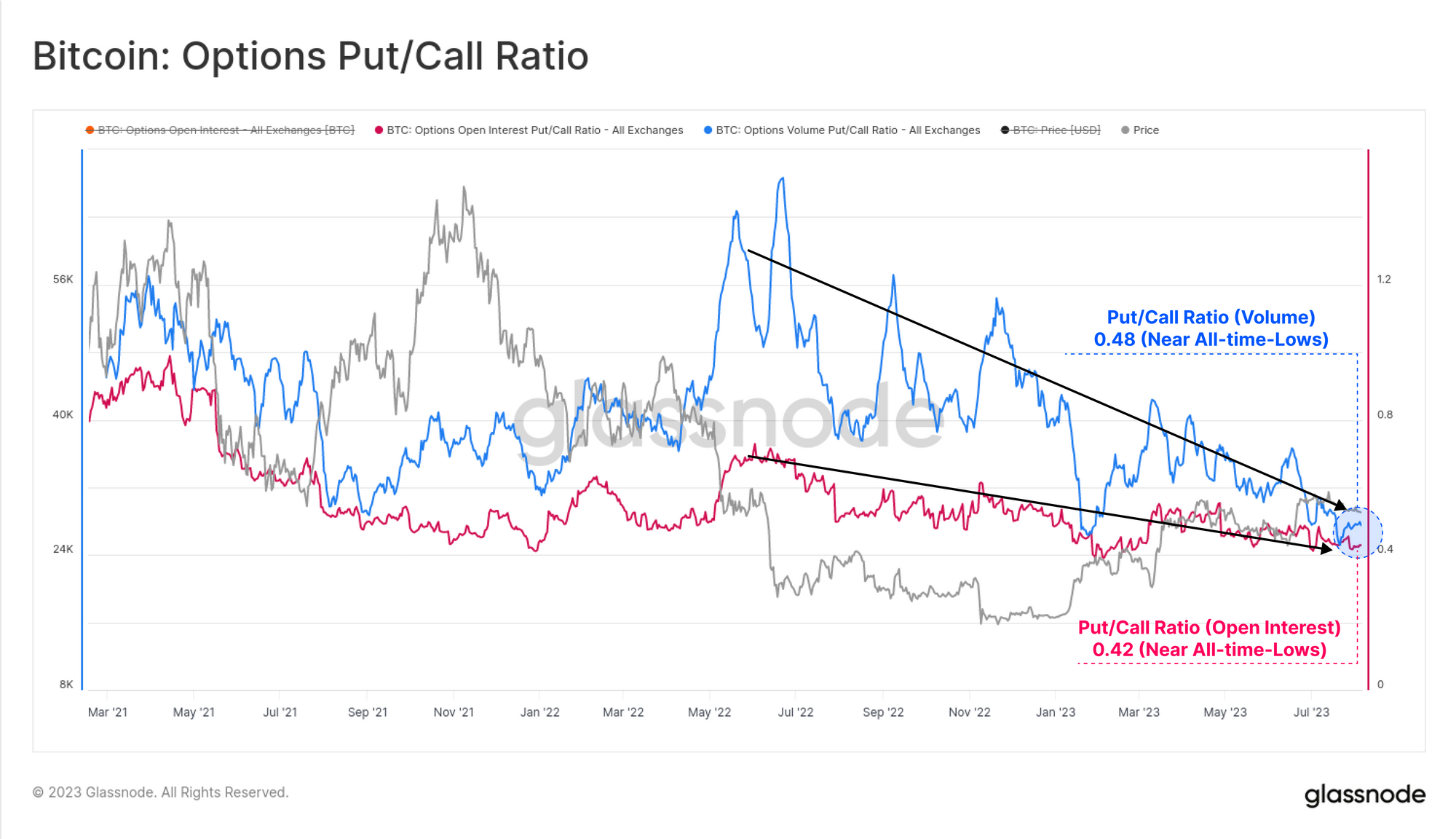

Соотношение пут/колл как по объему, так и по показателям открытого интереса находится на историческом минимуме или близко к нему, торгуясь между 0,42 и 0,48. Это говорит о том, что на рынке присутствуют чистые бычьи настроения, и спрос на колл-опционы продолжает доминировать.

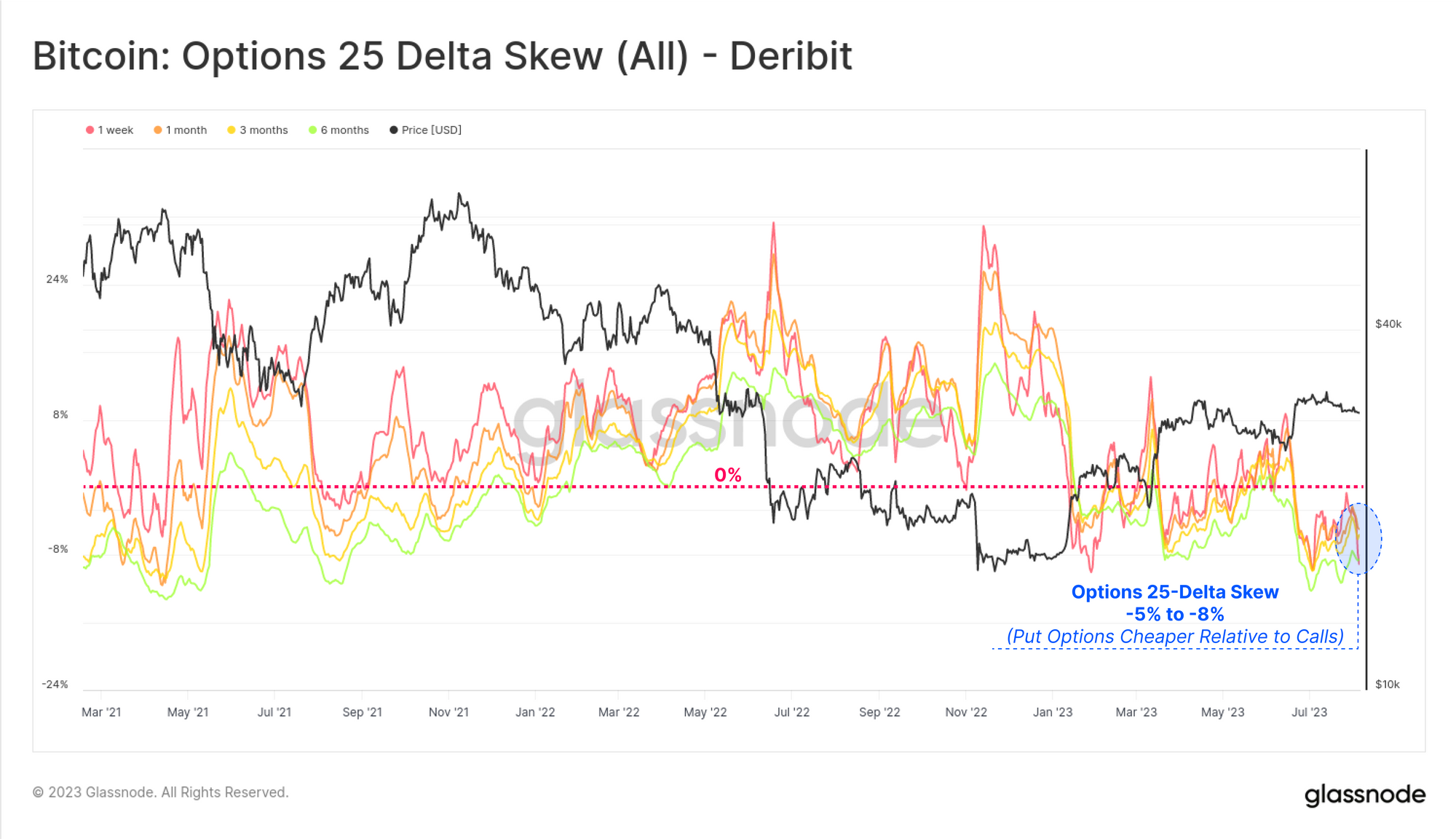

В результате опционы пут становятся все более дешевыми по сравнению с колл-опционами, что отражается в рекордно низком показателе перекоса в 25 дельта. В целом это указывает на то, что рынки опционов, которые в настоящее время соперничают по размеру с рынками фьючерсов, оценивают цены с исторически низкой волатильностью в будущем.

Однако, учитывая, что подобное сокращение ценового диапазона наблюдалось менее чем в 5% всех торговых дней, это говорит о том, что биткойн либо больше не является печально известной волатильностью… либо волатильность может быть неверно оценена.

Резюме и выводы

Немногие заголовки новостей провозглашают Биткойн стабильным по цене и энергонезависимым активом, из-за чего месячные торговые диапазоны менее 10% выделяются, как больной палец. Рынок, возможно, является наименее волатильным из когда-либо существовавших, что ставит под сомнение, действительно ли впереди повышенная волатильность.

Доходность по фьючерсам типа «кэш-энд-керри» колеблется от 5,3% до 8,1%, что немного превышает безрисковую ставку краткосрочных казначейских векселей США. Рынки опционов имеют самую низкую премию за подразумеваемую волатильность в истории, причем спрос на пут-опционы, в частности, самый низкий.

Учитывая контекст печально известной волатильности Биткойна, грядет ли на нас новая эра ценовой стабильности BTC, или волатильность оценена неверно?