Ежегодный обзор сети за 2023 год

В этом последнем выпуске этого года мы проведем стремительный обзор того, что изменилось в сети в этом году. Мы исследуем, как в 2023 году развивались ландшафты Биткойна, Эфириума, Деривативов и Стейблкоинов, и как это создает пространство для захватывающего пути вперед.

Основные тезисы

- 2023 год был невероятным годом для цифровых активов: Биткойн вырос более чем на 172%, скорректировавшись менее чем на 20%, а также чистый приток капитала в BTC, ETH и стейблкоины.

- В этом году рынок преодолел несколько важных технических и сетевых моделей ценообразования, причем октябрь стал основной поворотной точкой для потоков институционального капитала.

- Долгосрочные держатели в настоящее время держат почти рекордно высокий объем предложения биткойнов, и подавляющее большинство монет теперь удерживаются с прибылью.

- Происходят серьезные изменения в структуре рынка, такие как Tether, вновь утверждающий доминирование среди стейблкоинов, фьючерсы CME, переворачивающие Binance, и значительный рост рынков опционов.

В этом последнем выпуске этого года мы проведем стремительный обзор того, что изменилось в сети в этом году. Мы исследуем, как в 2023 году развивались ландшафты Биткойна, Эфириума, Деривативов и Стейблкоинов, и как это создает пространство для захватывающего пути вперед.

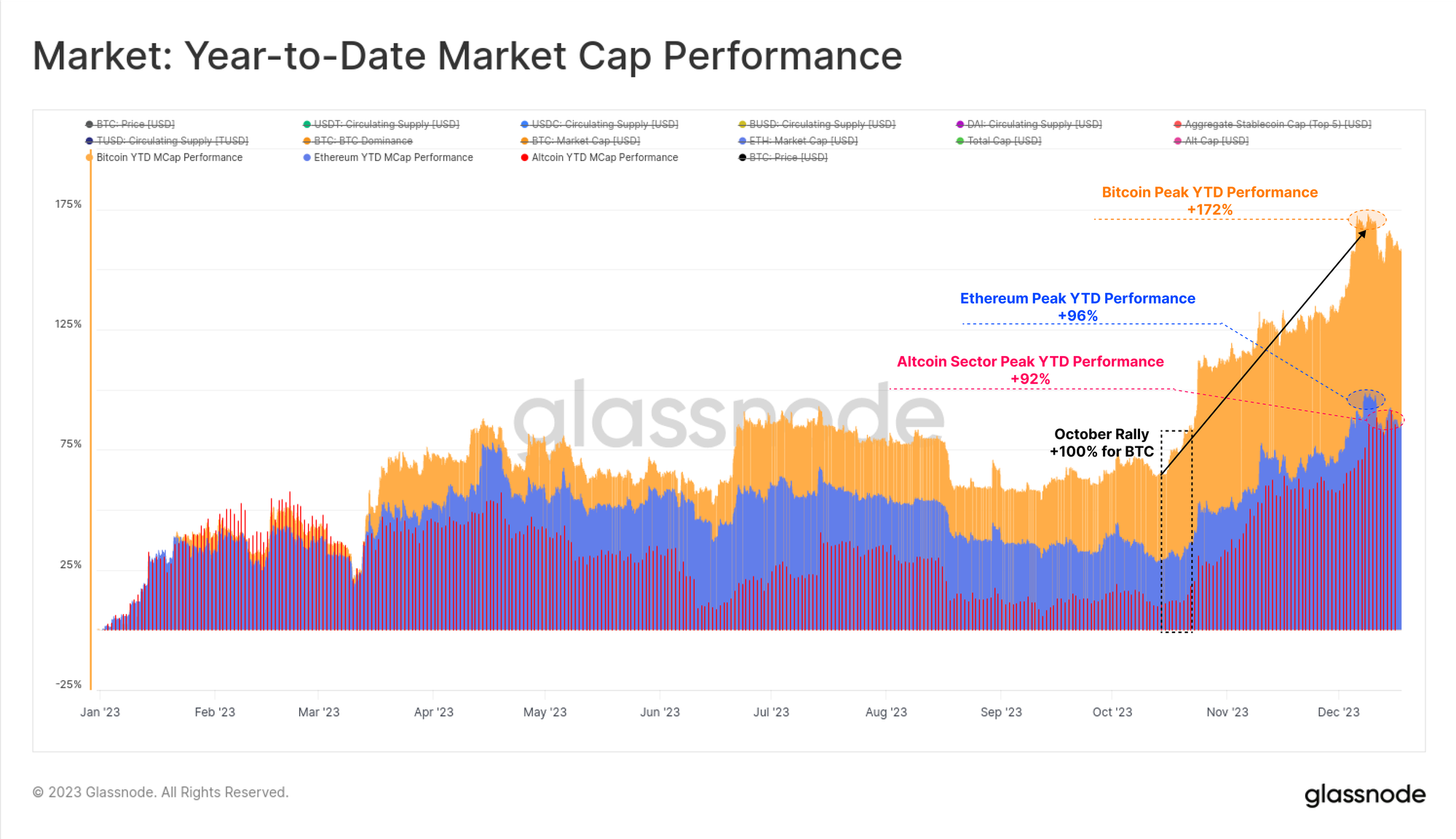

2023 год был исключительным для цифровых активов: рыночная капитализация Биткойна выросла на пик + 172%. Для остальной части экосистемы цифровых активов год также был успешным: рыночная капитализация Ethereum и более широких сегментов альткойнов выросла на +90%.

Это подчеркивает растущее доминирование биткойнов, которое часто наблюдается по мере восстановления рынка после затяжных медвежьих рынков, таких как 2021–2022 годы. В частности, у Ethereum был довольно медленный старт в относительном отношении: соотношение ETH/BTC снизилось до многолетнего минимума около 0,052, несмотря на успешную выпуск Шанхайского обновления и рост его экосистемы L2.

Хотя цифровые активы в течение всего года значительно превосходили традиционные активы, такие как акции, облигации и драгоценные металлы, львиную долю прибыли обеспечило ралли, начавшееся в конце октября. Это началось с прорыва психологически важного ценового уровня в 30 тысяч долларов, а также множества важных ценовых уровней.

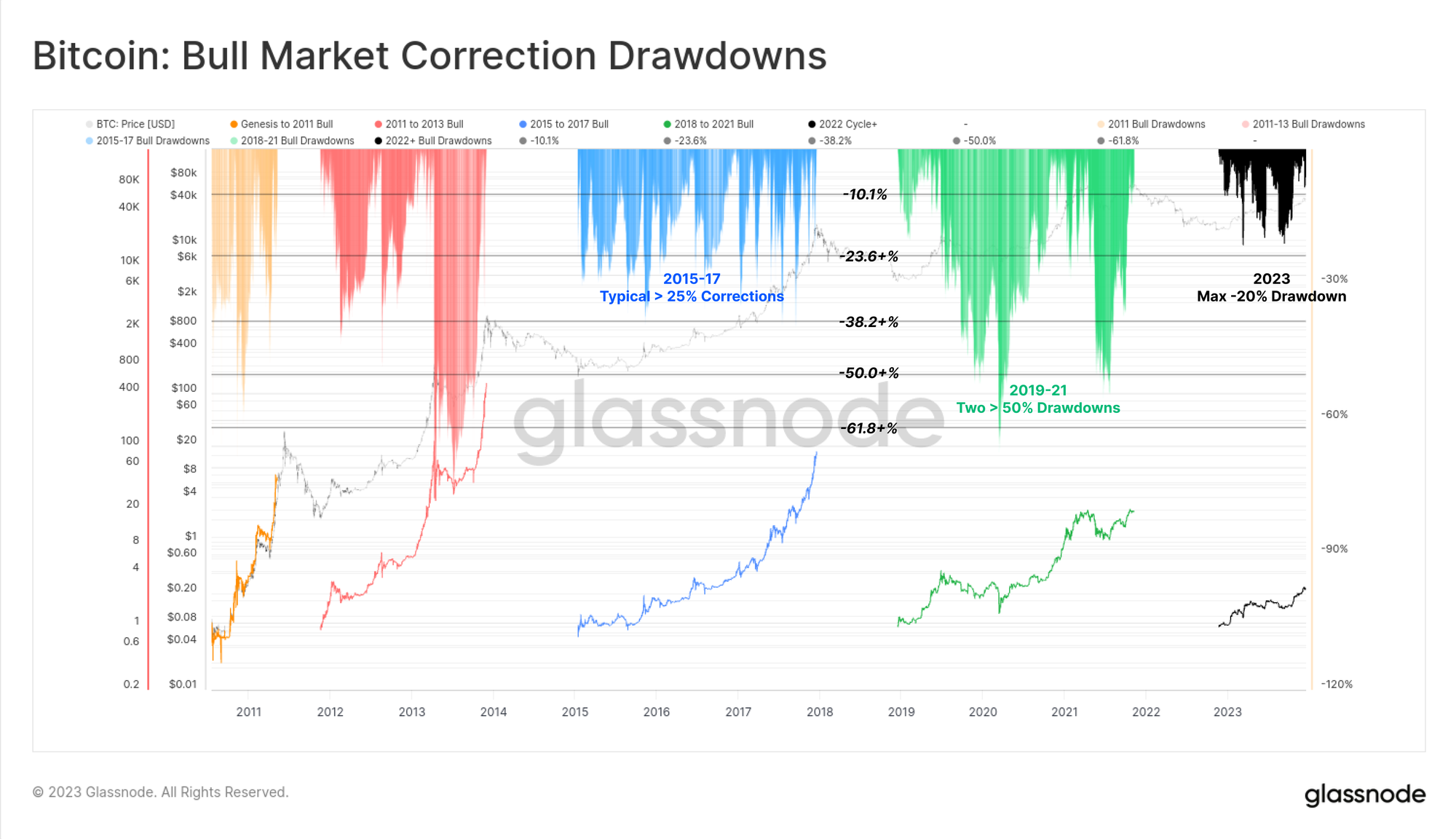

Откатов не предусмотрено

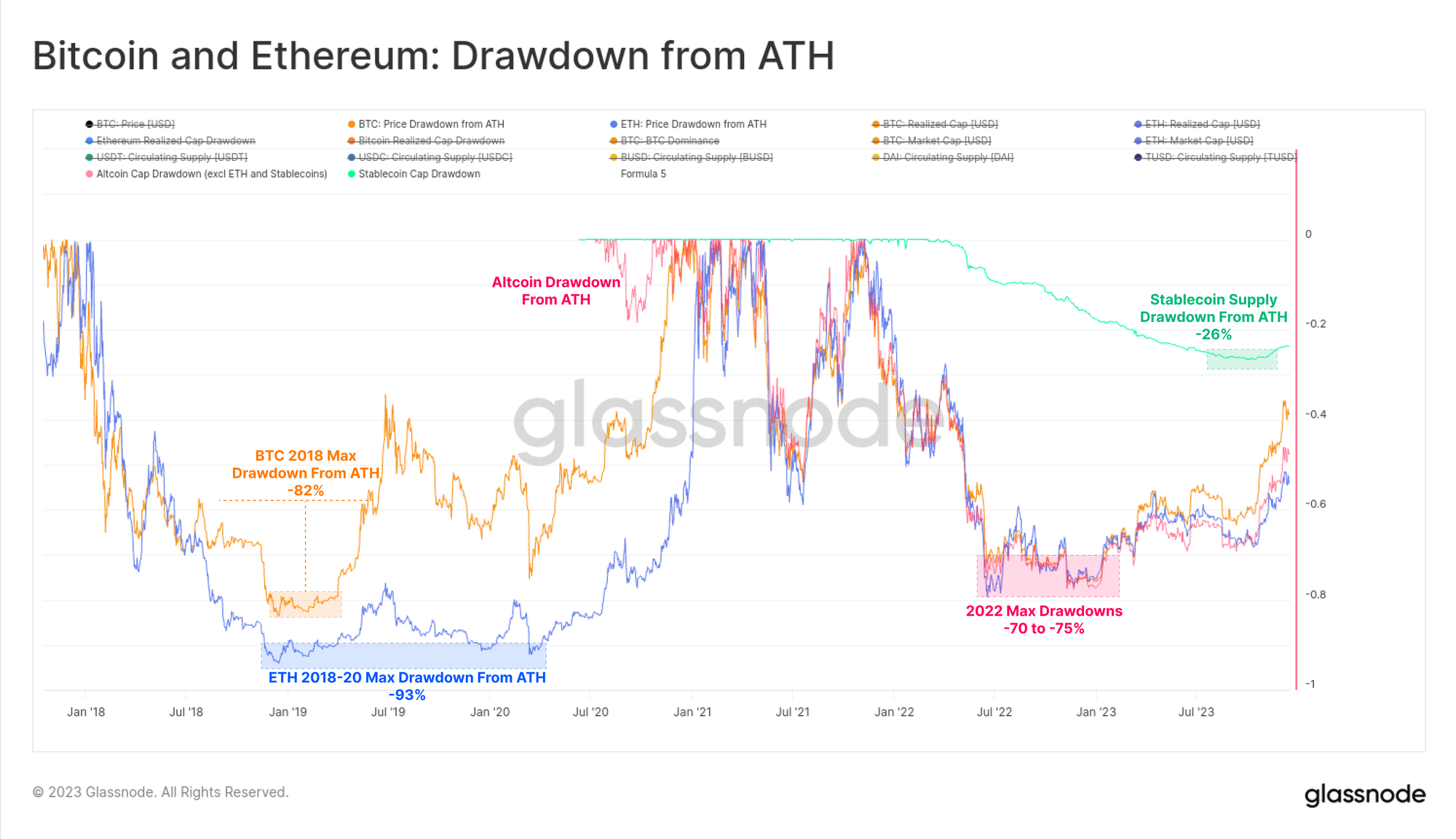

Одной из выдающихся особенностей рынка 2023 года стала удивительно малая глубина всех откатов и коррекций цен. Исторически сложилось так, что в периоды восстановления медвежьего рынка и восходящего тренда на бычьем рынке для BTC регулярно наблюдаются откаты как минимум на -25% от локального максимума, причем многие примеры превышают -50%.

Однако самая глубокая коррекция в 2023 году закрылась всего на -20% ниже локального максимума, что свидетельствует о поддержке со стороны покупателей и общем балансе спроса и предложения в течение всего года.

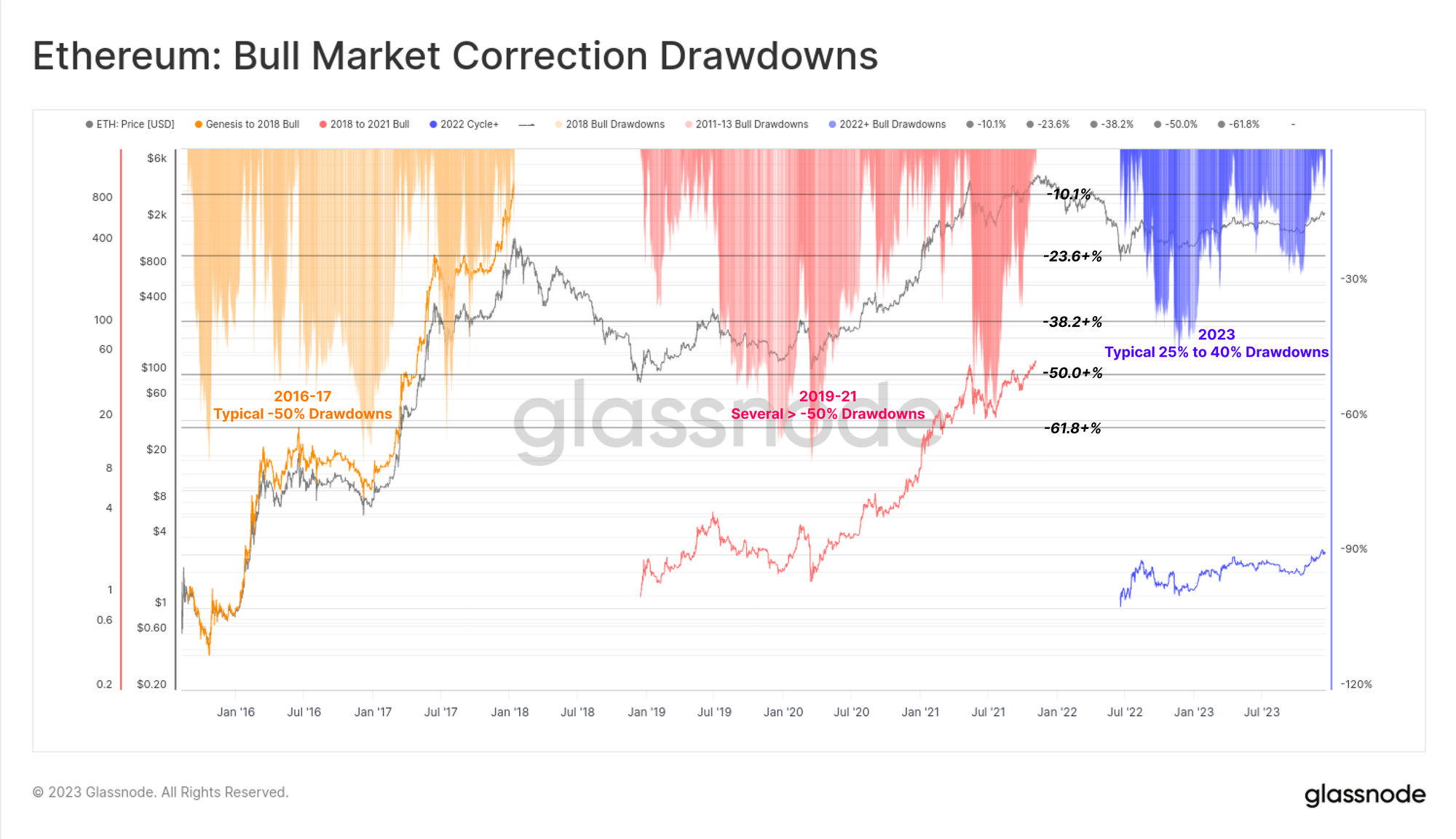

В Ethereum также наблюдались относительно неглубокие коррекции, самая глубокая из которых достигла -40% в начале января. Несмотря на более вялую динамику по сравнению с BTC, это также создает конструктивный фон, на котором сокращение выпуска в результате слияния удовлетворяет относительно устойчивые потоки спроса.

Медвежий рынок 2022 года был немного менее жестоким, чем медвежий цикл 2018–2020 годов: большинство крупных цифровых активов начинались в 2023 году с просадкой -75% от ATH. Сильная динамика с тех пор, как минимумы отыграли большую часть своих потерь. Основные активы в настоящее время отстают от своих ATH на -40% (BTC), -55% (ETH), -51% (альткойны, исключая ETH и стейблкоины), а также запасы стейблкоинов (-24%).

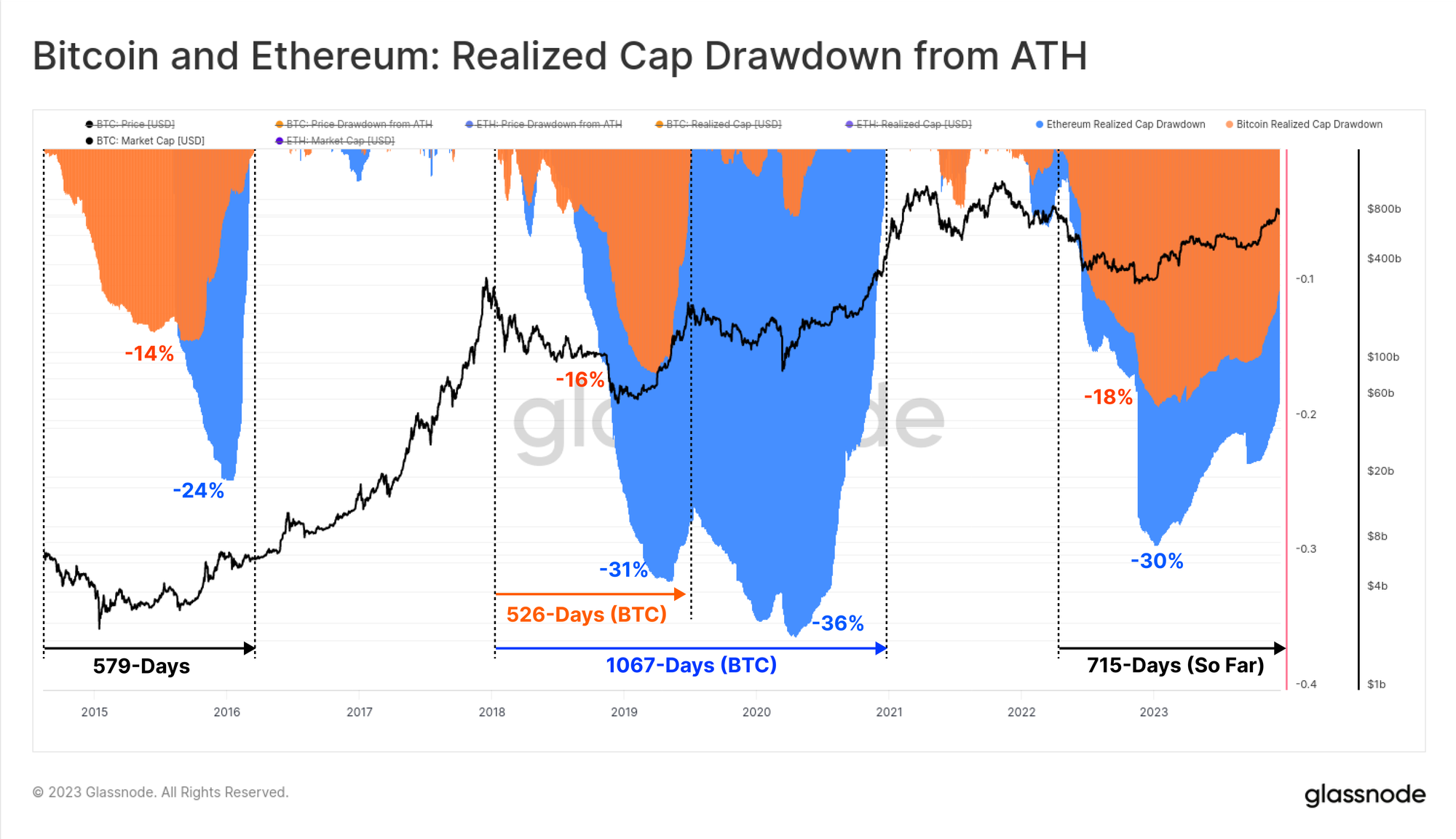

С точки зрения цепочки реализованный лимит для BTC и ETH представляет собой отличный инструмент для отслеживания восстановления потоков капитала в соответствующий актив. Общая просадка реализованного лимита во время медвежьего периода 2022 года достигла уровня, аналогичного предыдущим циклам, что отражает чистый отток капитала в -18% для BTC и -30% для ETH.

Однако приток капитала восстанавливается гораздо более медленными темпами: реализованная капитализация биткойнов достигла 715 дней назад. Для сравнения: полное восстановление реализованного предела занимало около 550 дней в предыдущих циклах.

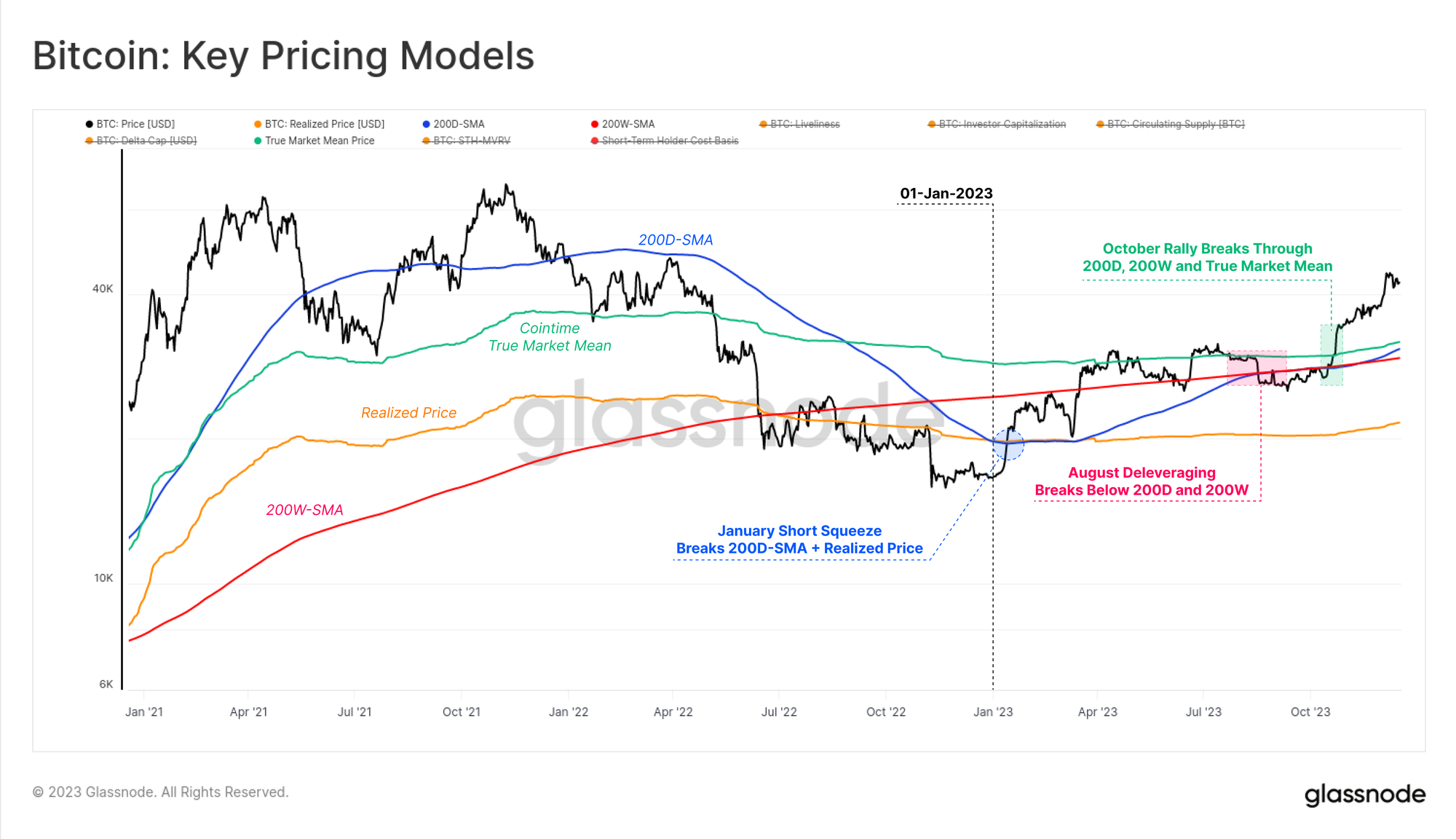

Прорыв сопротивления в 30 тысяч долларов

В этом году рынок Биткойн преодолел множество технических и сетевых моделей ценообразования, и все они помогают нам оценить, насколько сильными были его результаты.

Год начался с короткого сжатия в январе, которое подтолкнуло рынок выше реализованной цены 🟠, которая фактически ограничивала цены с июня 2022 года. Этот подъем также прорвал 200D-SMA 🔵, пока не встретил сопротивление на 200W-SMA 🔴 в марте.

Цены на биткойны продолжали консолидироваться между 200D-SMA 🔵 и истинной средней рыночной ценой 🟢 до августа, что привело к одному из наименее волатильных периодов в истории биткойнов (см. WoC) -32 и WoC-33). Вскоре после этого в результате стремительного сокращения доли заемных средств цены за один день выросли с $29 тыс. до $26 тыс., что оказалось ниже обоих вышеупомянутых долгосрочных технических средних цен.

Именно октябрьское ралли действительно изменило игру, восстановившись через все оставшиеся ценовые модели и пробив ключевой психологический уровень в 30 тысяч долларов. Биткойн с тех пор достиг годового максимума в 44,5 тысяч долларов и на момент написания консолидировался около 42 тысяч долларов.

Читатели этой статьи могут заметить, как с конца октября ускорились потоки капитала, динамика рынка и производительность. В WoC-49 мы исследовали, как это было связано с прорывом цен BTC выше уровня 30 тысяч долларов, что мы характеризуем как переход от ' ;неопределенное восстановление' переход в «восторженный восходящий тренд».

Примечательно, что октябрьское ралли прорвало два важных уровня, которые очертили этот переход в предыдущих циклах:

- Техническая средняя точка рынка: уровень цен, в целом действующий как поддержка во время раннего медведя и сопротивление во время позднего медведя. В этом цикле $30 000 были последней крупной областью поддержки перед серией капитуляционных распродаж, кульминацией которых стал крах FTX.

- Истинная рыночная цена Cointime: которая отражает основу затрат активных инвесторов. Эта модель была разработана в рамках нашего исследования экономики Cointime в сотрудничестве с ARK Invest.

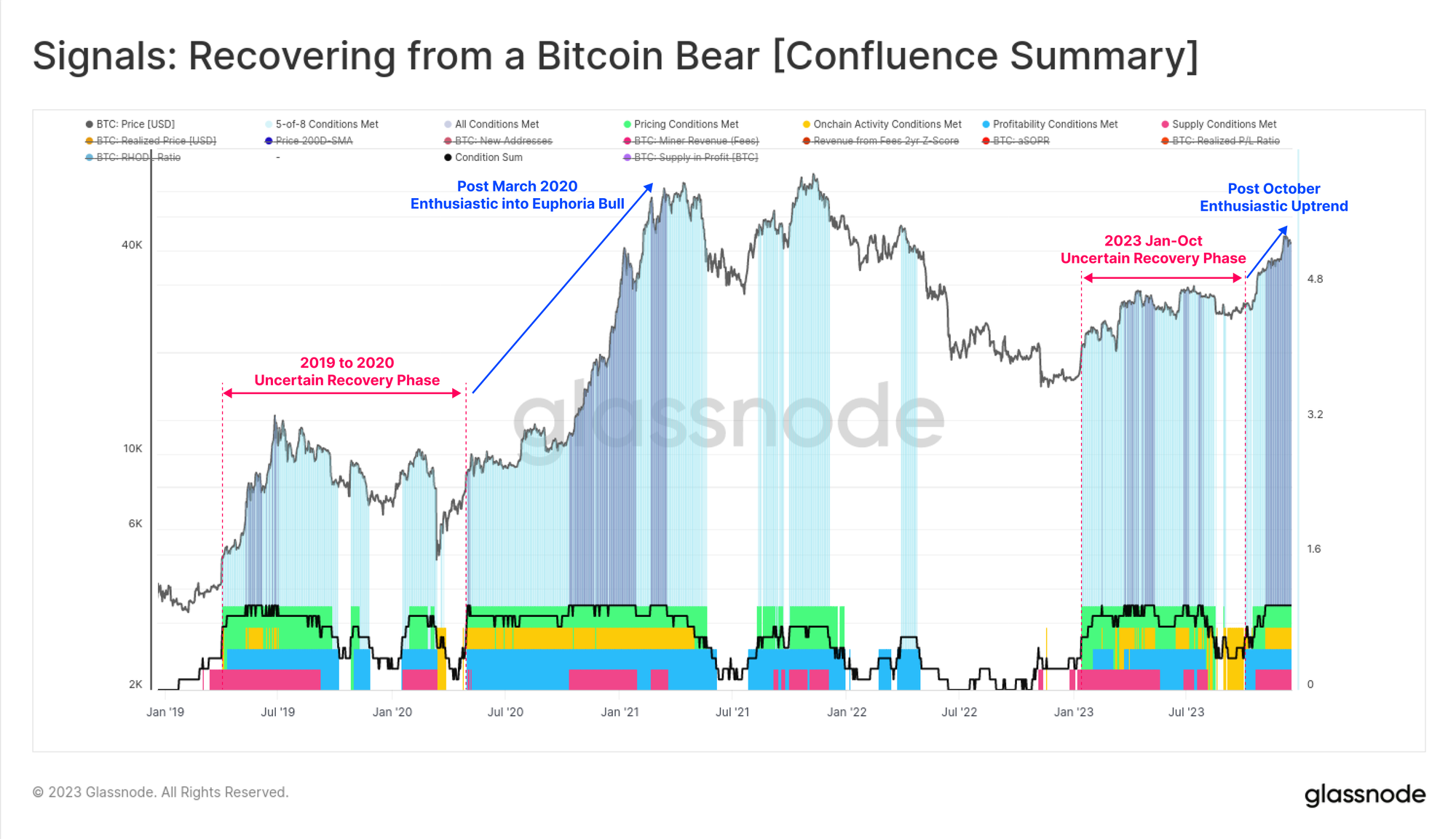

Мы также можем увидеть заметное изменение характера нашего сигнала восстановления после медвежьего сигнала Биткойна, поскольку с октября все восемь индикаторов вышли на положительную территорию. Показания были неоднородными на протяжении большей части 2023 года, демонстрируя характер, очень похожий на период 2019–2020 годов.

Теперь, когда все восемь индикаторов работают, это говорит о том, что по нескольким показателям и областям структуры рынка Биткойн рынок вышел на положительную территорию, часто связанную с устойчивым восходящим трендом.

Рост объемов, комиссий и регистраций

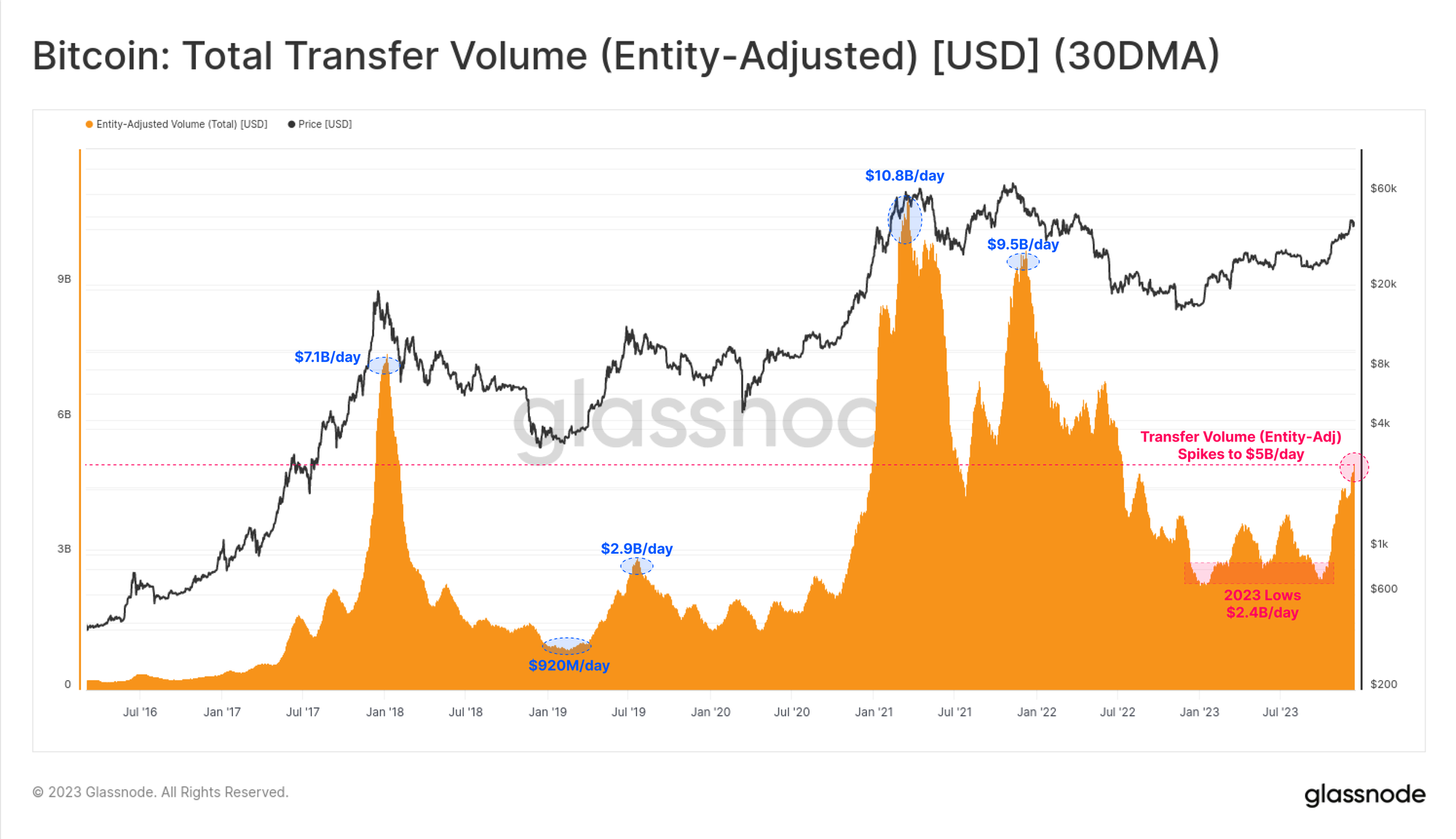

Подтверждая мнение о том, что октябрь был своего рода фазовым сдвигом рынка, мы можем видеть, что до этого момента объемы транзакций Биткойна оставались относительно неизменными. Октябрьское ралли побудило объемы переводов биткойнов удвоиться с 2,4 млрд долларов в день до более чем 5,0 млрд долларов в день, что является самым высоким уровнем с июня 2022 года.

Мы также можем видеть, что объемы притока и оттока BTC и ETH на бирже растут в течение года, что указывает на общее расширение интереса к спотовой торговле. Следует отметить, что объемы BTC растут значительно быстрее, чем объемы ETH, что соответствует наблюдению за растущим доминированием биткойнов. Обычно BTC выводит доверие инвесторов из депрессивного состояния после продолжительных медвежьих рынков, и этот график помогает визуализировать это явление.

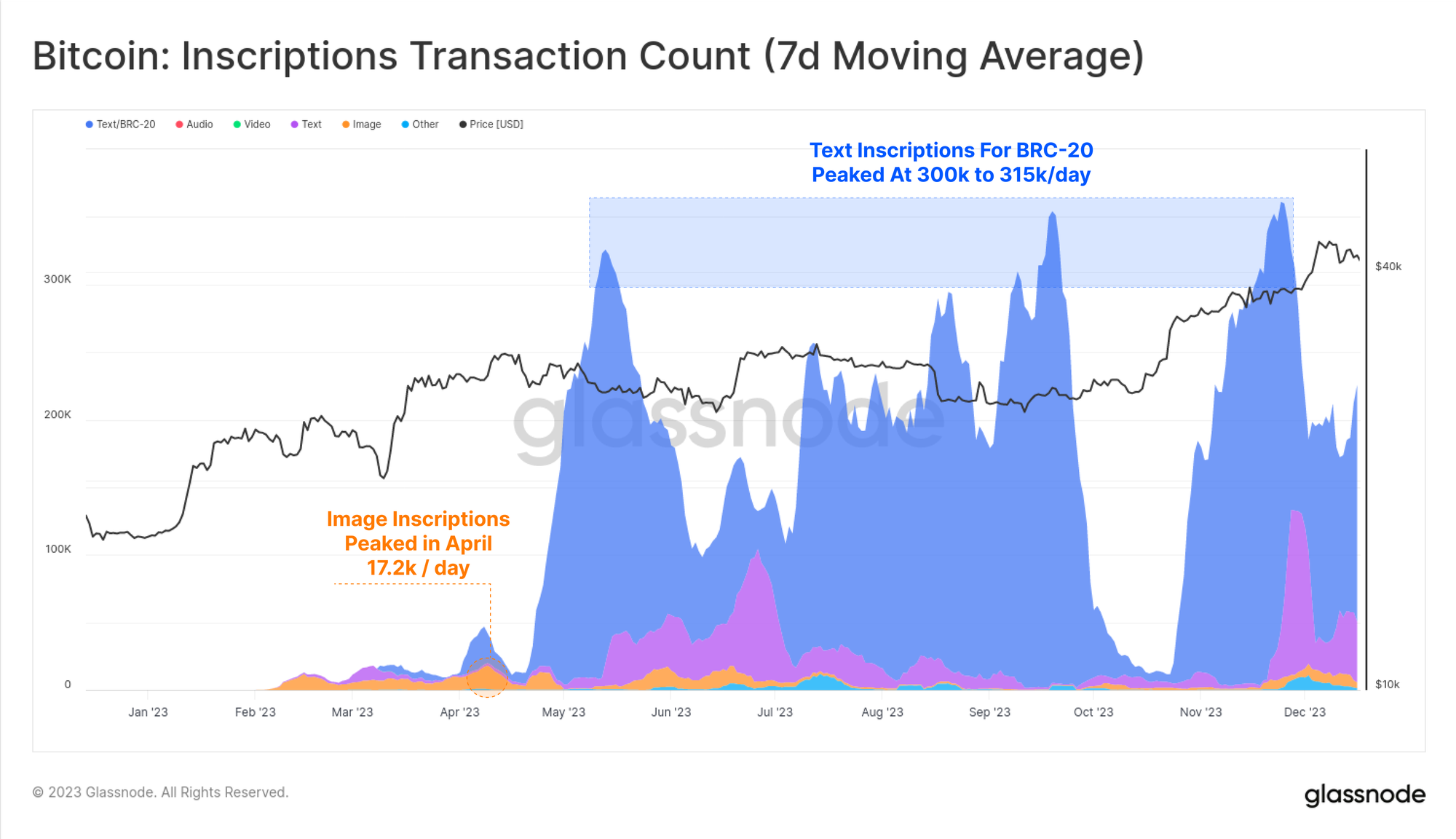

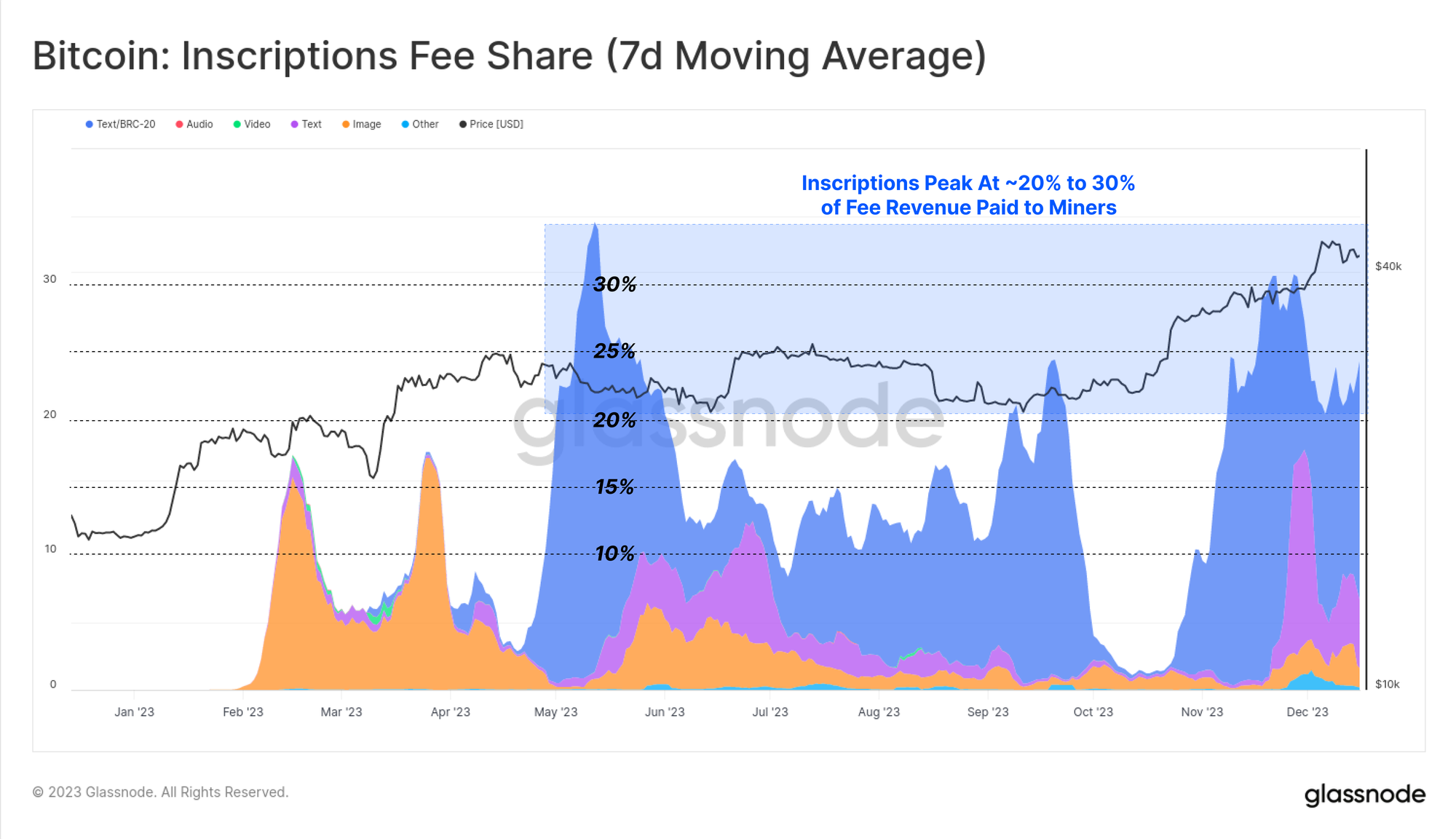

В этом году количество биткойн-транзакций достигло нового рекордного максимума, во многом из-за неожиданного роста порядковых номеров и надписей. Эти транзакции внедряют такие данные, как текстовые файлы и изображения, в часть подписи транзакции.

В результате теперь мы можем оценить два типа биткойн-транзакций:

- 🟠 Общее количество транзакций (нефильтровано)

- 🔵 Денежные транзакции, которые достигли нового многолетнего и почти исторического максимума в 372,5 тыс./день.

- 🔴 Транзакции с надписью, которые добавили от 175 до 356 тысяч транзакций в день дополнительно к классическим денежным транзакциям.

Подавляющее большинство надписей, как правило, основаны на тексте и связаны с новым стандартом токенов, называемым BRC-20 🔵. На пике в сети Биткойн наблюдалось более 300 тыс. надписей в день, что действительно превосходит пик в 17,2 тыс./день для надписей на основе изображений 🟠 в апреле (изображения становятся крупнее, и, следовательно, их запись становится дороже по мере роста комиссий).

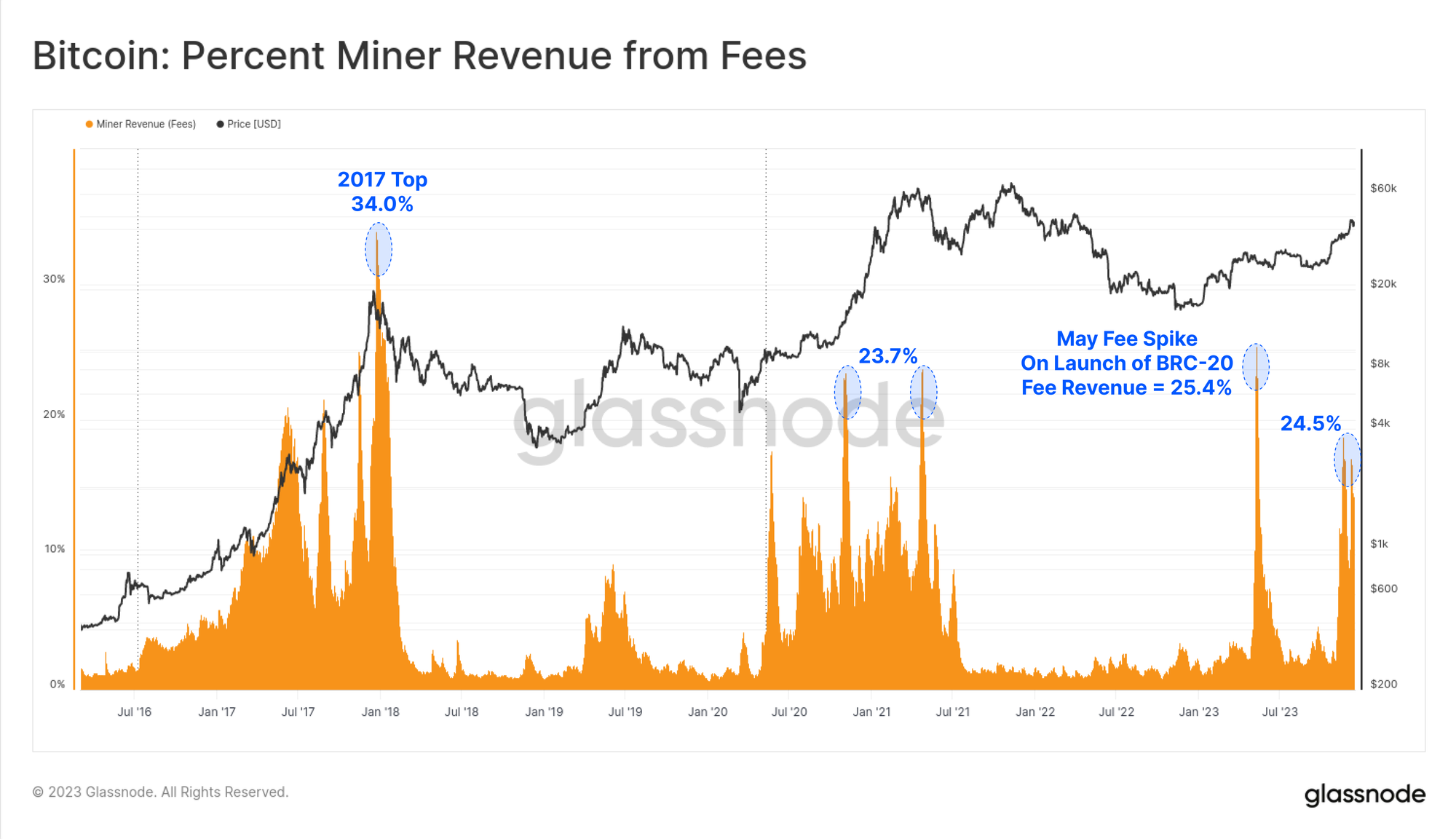

В результате этого нового покупателя биткойн-блок-пространства доходы майнеров от комиссий значительно увеличились: в 2023 году несколько блоков платили комиссионные, которые даже превысили субсидию в 6,25 BTC. В этом году произошло два крупных скачка комиссий, и теперь на них приходится около четверти доходов майнеров. Это соответствует фазам эйфории бычьих рынков 2017 и 2021 годов.

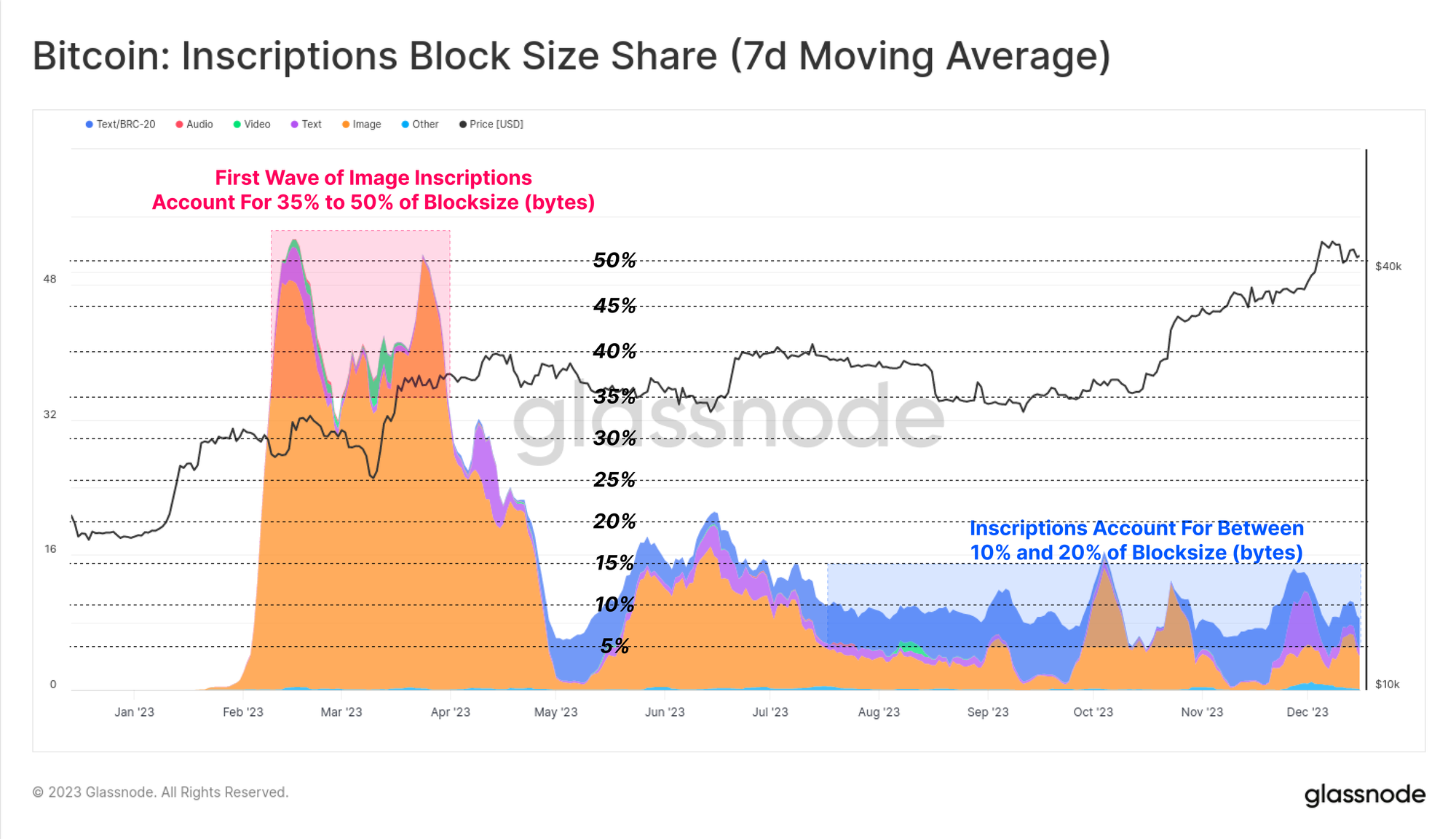

Интересно, что хотя на надписи приходится около 50% подтвержденных транзакций, на удивление они занимают лишь от 10% до 15% блочного пространства. Это является результатом как небольшого размера текстовых файлов, так и нюансов, связанных со скидкой на данные SegWit (тема, которую мы рассматриваем в WoC-39).

В этом году подписки принесли майнерам от 15% до 30% общего дохода от комиссий за транзакции. Это подчеркивает неинтуитивный характер скидки SegWit, когда транзакции Inscription занимают меньшую долю пространства блоков (в байтах), платят значительную часть комиссий, но также составляют около половины всех подтвержденных транзакций.

По сути, Inscriptions и скидка на данные SegWit позволяют майнерам помещать больше транзакций, которые платят больше комиссий, в один и тот же блок максимального размера. Влияние на доходы майнеров, если спрос на Inscriptions сохранится, вероятно, значительно улучшит экономику майнеров, особенно с быстрым приближением четвертого сокращения вдвое.

Мосты, ставки и Шанхай

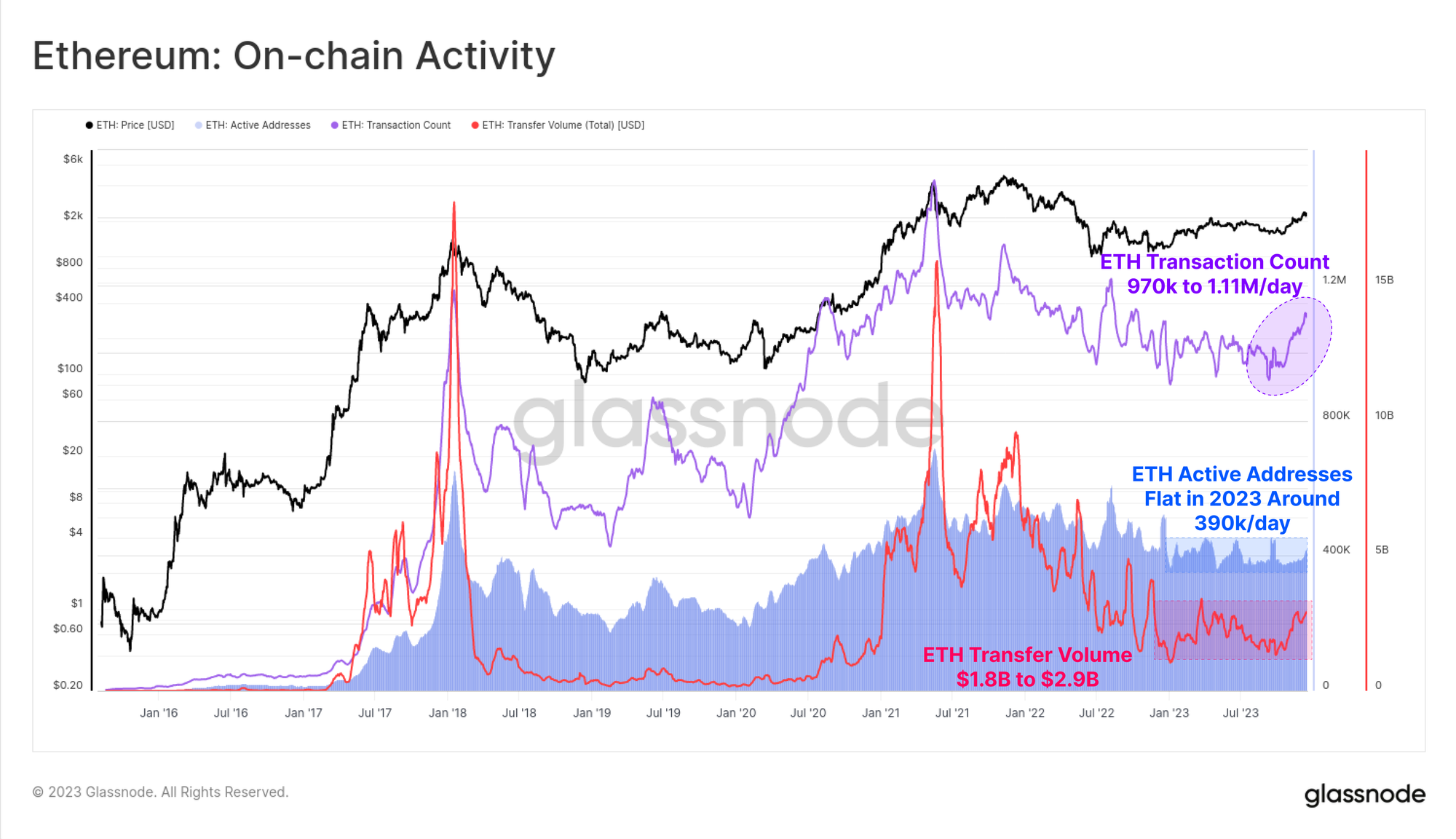

Что касается Ethereum, активность в сети в этом году была немного вялой, и октябрь снова стал заметным переломным моментом.

- Активные адреса были относительно стабильными и составляли около 390 тыс./день.

- Количество транзакций недавно увеличилось с 970 тыс./день до 1,11 млн/день.

- Объем переведенных ETH увеличился с 1,8 млрд долларов США в день до 2,9 млрд долларов США в день.

Хотя рыночная цена ETH в целом отстает от более широкого пространства цифровых активов, его экосистема продолжает расширяться, созревать и расти. В частности, общая стоимость, зафиксированная в постоянно расширяющемся парке блокчейнов уровня 2, увеличилась на 60%, и теперь более 12 миллиардов долларов США заблокированы в мостах.

Эти цепочки L2 стремятся масштабировать и расширять пространство блоков Ethereum, одновременно закрепляя свои данные и окончательность в основной цепочке Ethereum для обеспечения своей безопасности.

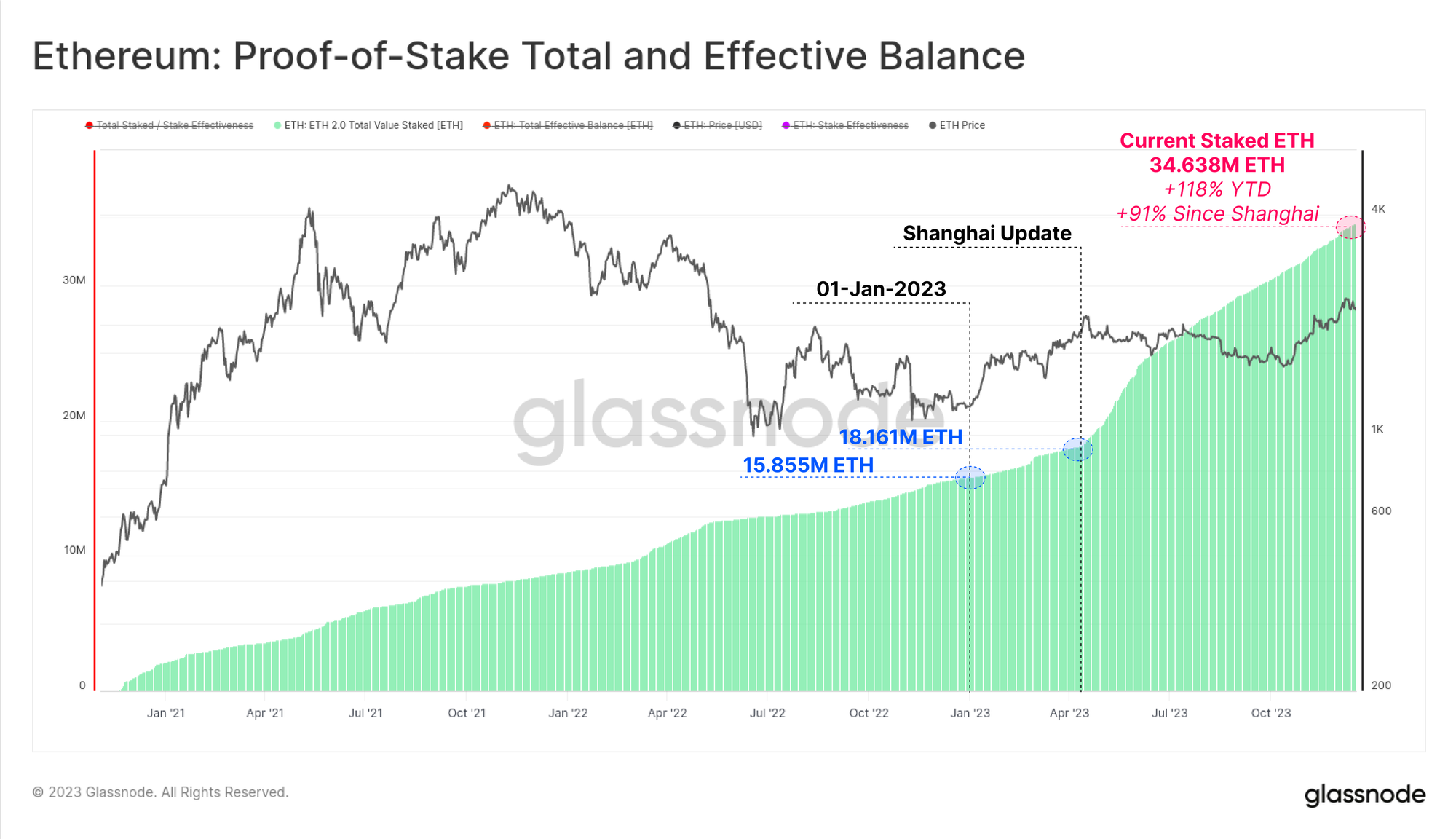

Другой ключевой областью роста Ethereum стал общий объем ETH, размещенный через новый механизм консенсуса Proof-of-Stake. Объем ставок ETH с начала года увеличился на 119%, достигнув более 34,638 млн ETH, которые теперь заблокированы в протоколе ставок. Обновление «Шанхай» также было успешно развернуто в апреле, что позволило стейкерам завершить вывод средств и изменить своих поставщиков ставок и настройки впервые с момента запуска сети Beacon в декабре 2020 года.

Взгляд на долгосрочную перспективу

Несмотря на невероятную динамику цен на Биткойн, большая часть BTC остается бездействующей и достигает статуса долгосрочного держателя в кошельках инвесторов. Из общего количества находящихся в обращении 19,574 млн BTC более 14,900 млн (76,1%) удерживаются за пределами бирж и не перемещались на них в течение 155 дней, увеличившись на 825 тыс. BTC с начала года. Это также ставит краткосрочное предложение держателей на рекордно низкий уровень в 2,317 млн BTC.

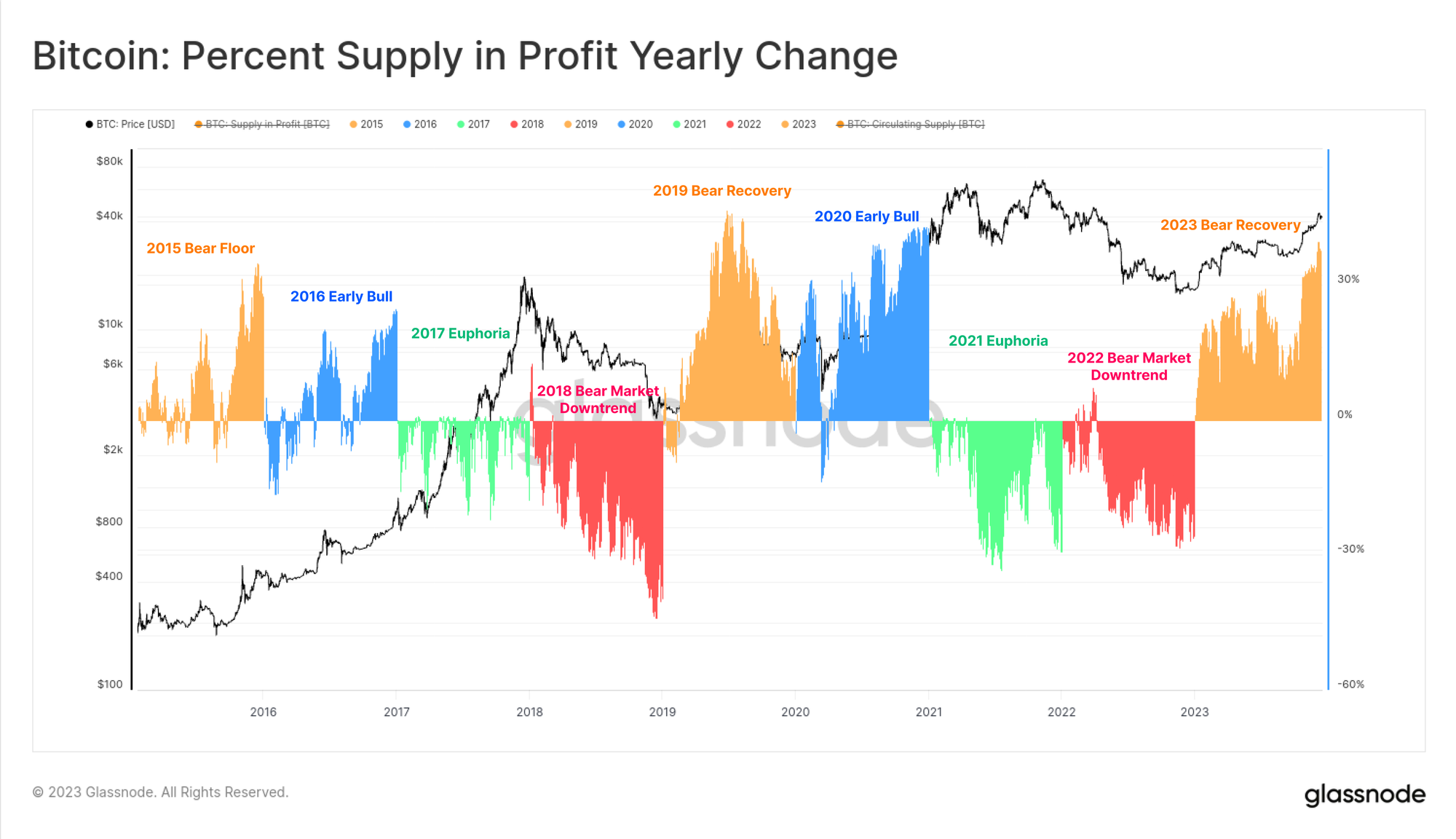

По мере роста рынка подавляющее большинство монет инвесторов снова стали «прибыльными», либо из-за перехода из рук в руки, либо из-за роста цен выше базовой стоимости. На диаграмме ниже показано, как общий объем монет находится «в убытке»; снизился примерно до 1,9 млн BTC, при этом большая часть принадлежит долгосрочным держателям, купившим около максимумов 2021 года.

Обратной стороной является то, что Supply остается «прибыльным»; сейчас составляет более 90% оборотного предложения, а октябрьское ралли стало событием, которое превысило средний показатель за все время. Учитывая, что 2023 год начался с того, что более 50% поставок находились под водой, это одно из самых быстрых восстановлений в истории (второе после ралли в 2019 году).

На приведенной ниже диаграмме показано изменение процента предложения прибыли в течение каждого календарного года, начиная с 2015 года. Хотя разграничение по годам не является идеальным, классический четырехлетний цикл Биткойна позволяет нам обнаружить некоторые интересные закономерности:

- 🟠 Медвежий пол/Восстановление наблюдает наибольшее увеличение предложения и прибыли, поскольку монеты, капитулировавшие вблизи минимумов, возвращаются на прибыльную территорию.

- 🔵 Ранний бычий рынок, когда общий восходящий тренд приносит прибыль большинству монет и способствует росту новых ATH.

- 🟢 Эйфория позднего бычьего рынка, когда рынок находится на уровне ATH, что приводит к небольшим положительным или отрицательным показаниям, поскольку все монеты уже находятся в прибыли и рынок близок к истощению.

- 🔴 Первичный медвежий после рыночного пика, когда значительные объемы монет терпят убытки.

Несмотря на простоту конструкции, эта схема действительно подчеркивает сходство между 2015–16, 2019–2020 годами и прогрессом 2023 года.

Наконец, что касается прибыльности инвесторов, 2023 год перевел долгосрочных держателей, краткосрочных держателей и среднего держателя из убыточного состояния в умеренно прибыльное. Показатель NUPL для каждой когорты еще не достиг эйфорического максимума, но также значительно превышает уровень безубыточности соответствующей когорты.

Развивающиеся рынки деривативов

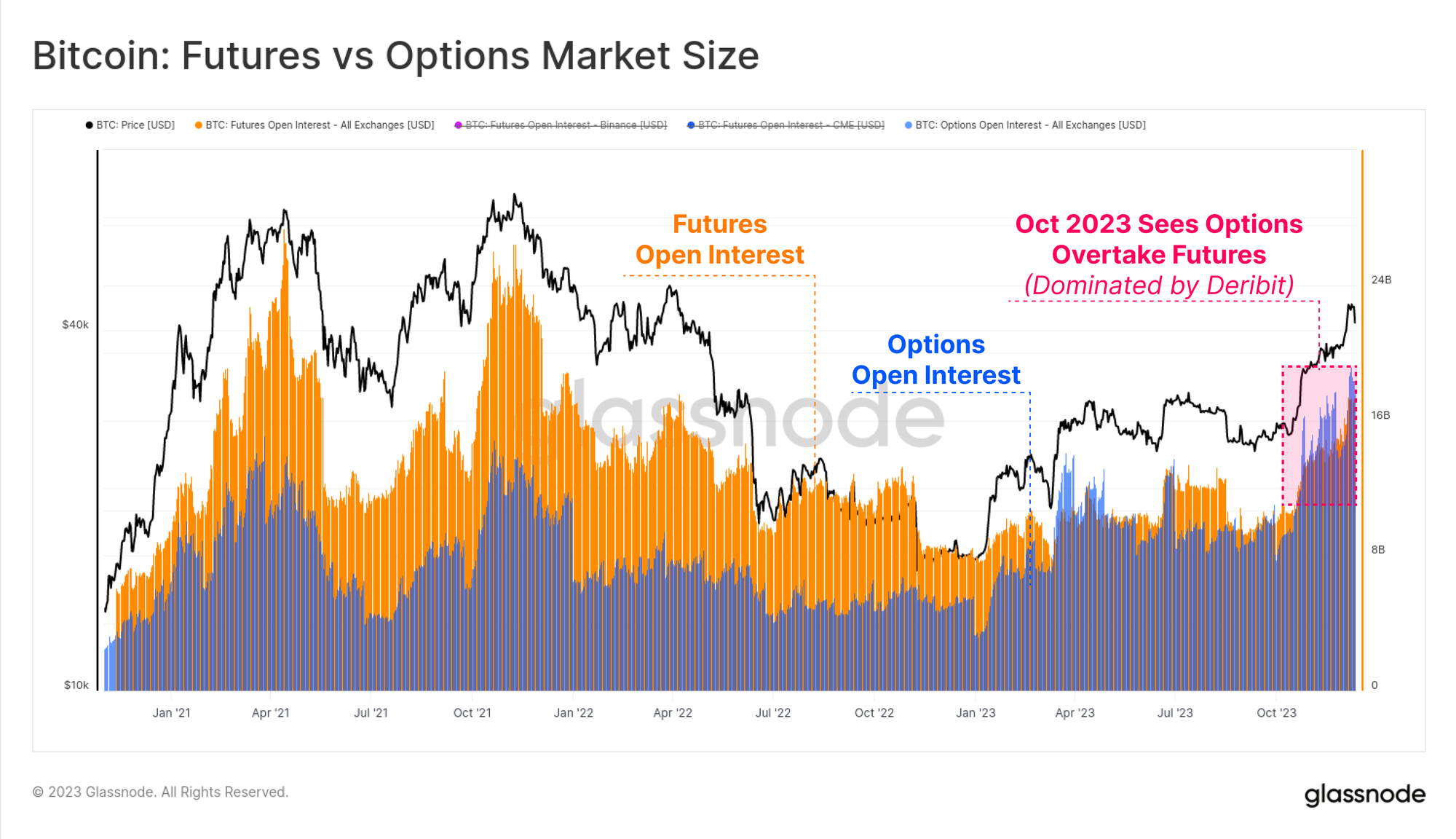

Определяющей особенностью цикла 2020–2023 годов стало появление рынков фьючерсов и опционов в качестве предпочтительных площадок для ценового воздействия и ликвидности. 2023 год оказался важным годом в этом развитии, поскольку рынки опционов выросли до уровня и даже обгоняли рынки фьючерсов по размеру открытых процентных ставок.

Обе компании теперь могут похвастаться открытыми контрактами на сумму от 16 до 20 миллиардов долларов, при этом Deribit продолжает доминировать (90%+) в пространстве опционов. Это намекает на растущий институциональный интерес к Биткойну, поскольку трейдеры и позиции используют рынок опционов для развертывания более сложных стратегий торговли, управления рисками и хеджирования.

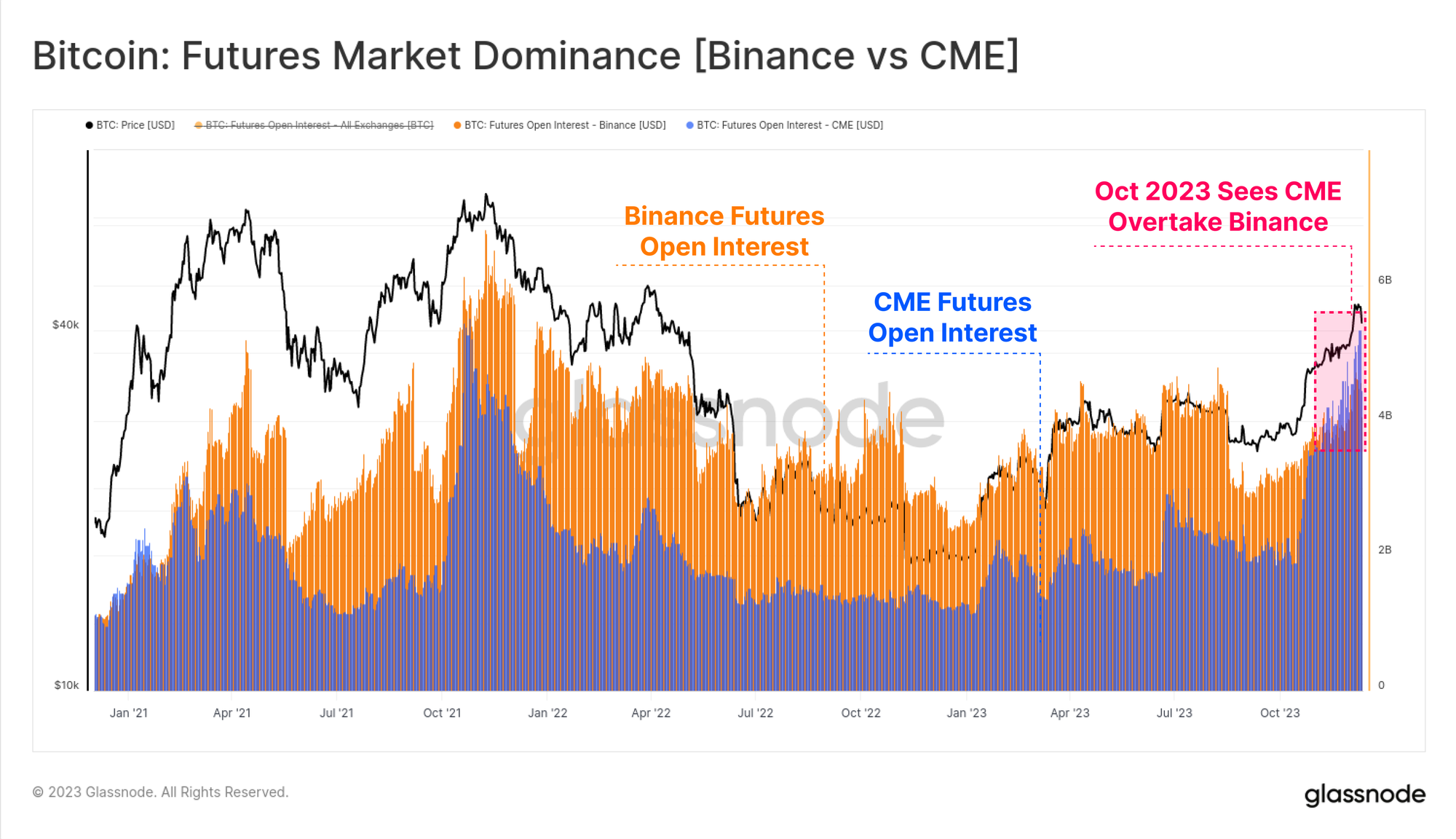

На фьючерсном рынке также произошел заметный сдвиг доминирования: открытые проценты на регулируемой бирже CME впервые в истории обогнали офшорную биржу Binance. И снова октябрь, судя по всему, стал важным моментом для этого фазового сдвига, намекая на приток институционального капитала.

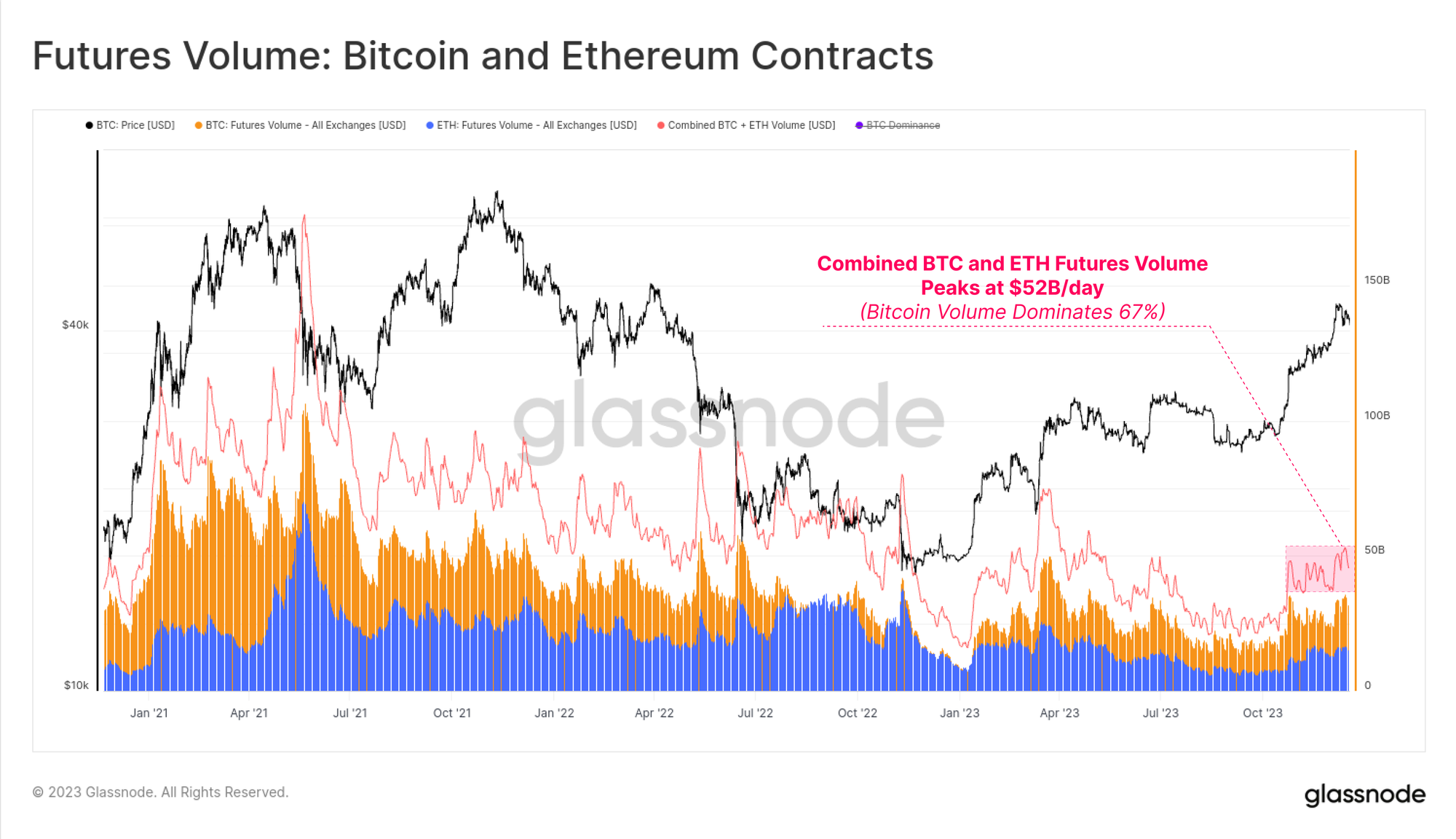

Объем торговли фьючерсами на BTC и ETH в октябре увеличился, достигнув совокупного дневного объема в 52 миллиарда долларов в день. Контракты на биткойны доминируют около 67% объема торгов по сравнению с 33%, связанными с контрактами на эфир.

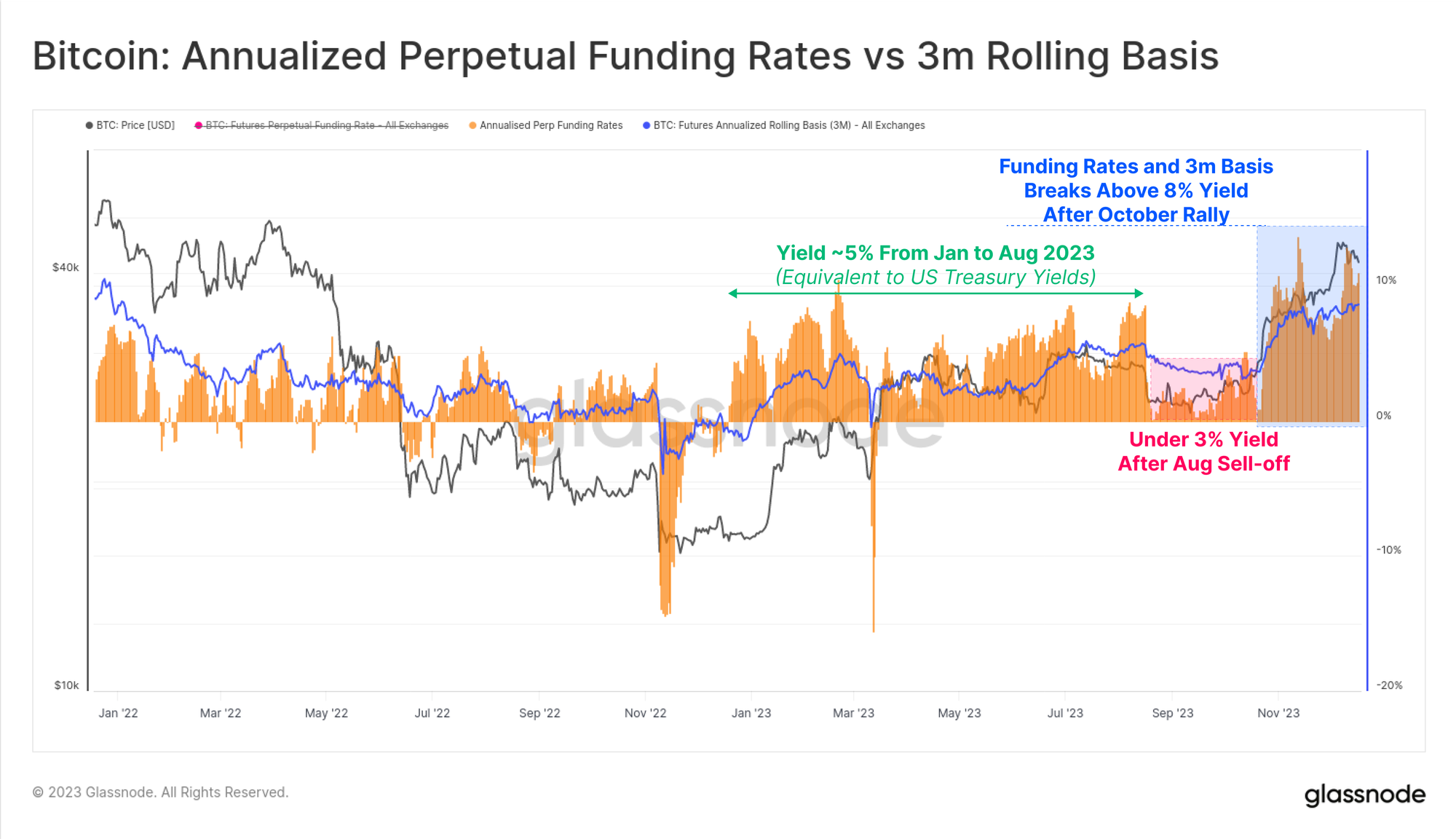

Доходность наличными и керри, доступная на фьючерсных рынках, в течение года претерпела три отдельные фазы, что также говорит о потоках капитала в это пространство:

- С января по август, доходность колеблется около ~5%. Это в значительной степени соответствует доходности краткосрочных казначейских облигаций США и, следовательно, относительно непривлекательно, учитывая дополнительный риск и сложность торговля.

- С августа по октябрь с доходностью менее 3% после распродажи до $26 тыс. и на удивление низкой волатильности.

- С октября доходность превысит 8%. Поскольку в настоящее время базис фьючерсов на 300 б.п. выше казначейских облигаций США, у капитала маркет-мейкеров теперь есть значимый стимул вернуться в пространство цифровых активов.

Поставки стейблкоинов

Относительно новым явлением последнего цикла стала огромная роль, которую стейблкоины сыграли в структуре рынка, став предпочтительной котируемой валютой для трейдеров и основным источником рыночной ликвидности.

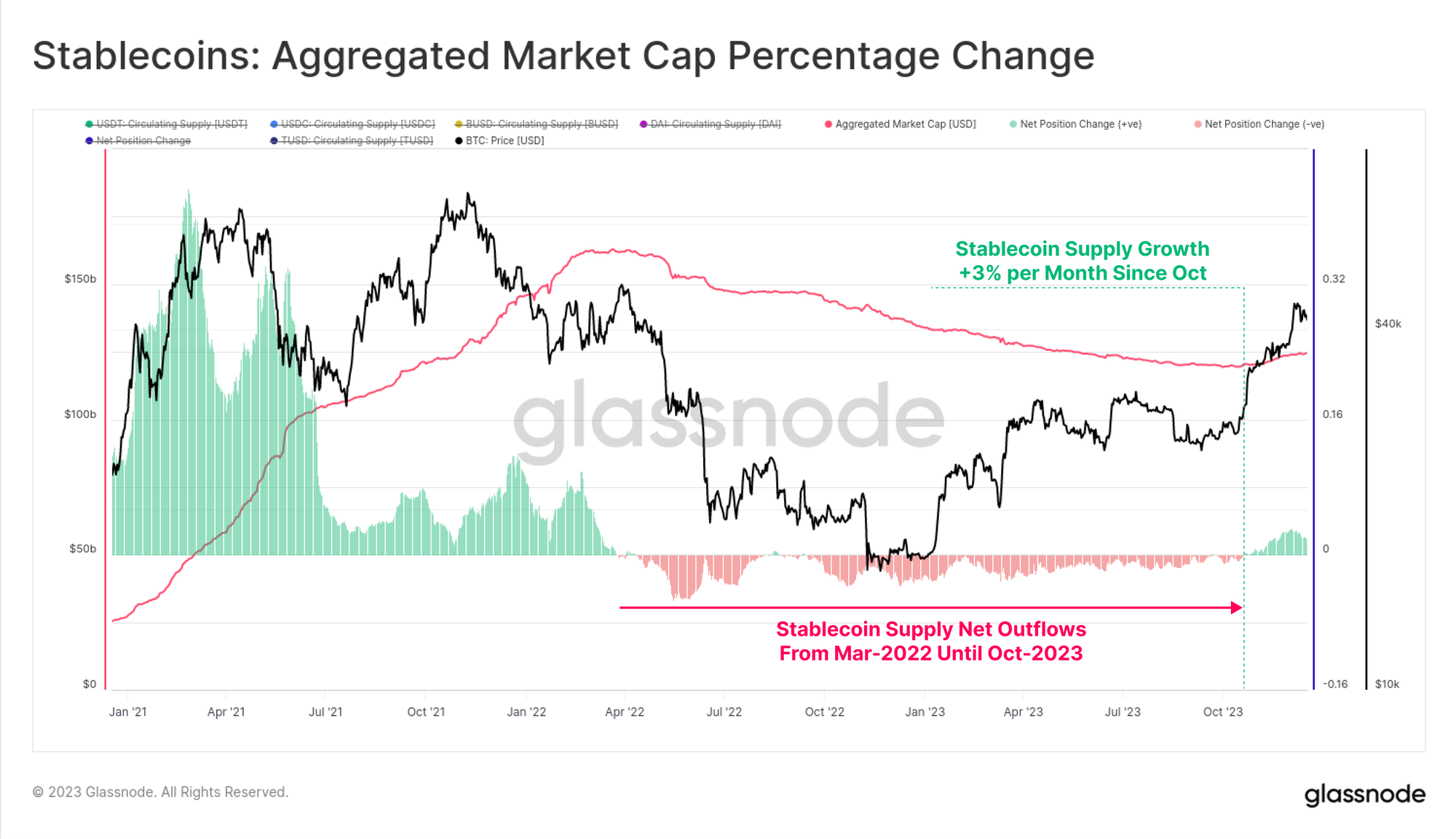

Совокупные поставки стейблкоинов сокращались с марта 2022 года, упав на -26% по сравнению с пиком, что стало серьезным препятствием для рыночной ликвидности. Это связано с сочетанием регулятивного давления (SEC взимала с BUSD плату за ценную бумагу), ротации капитала (предпочитая казначейские облигации США беспроцентным стейблкоинам) и ослабления интереса инвесторов к медвежьему рынку.

Однако октябрь стал поворотной точкой: общий объем поставок стейблкоинов достиг дна в 120 миллиардов долларов, а предложение начало расти со скоростью до 3% в месяц. Это первое увеличение предложения стейблкоинов с марта 2022 года и вероятный признак возвращения интереса инвесторов.

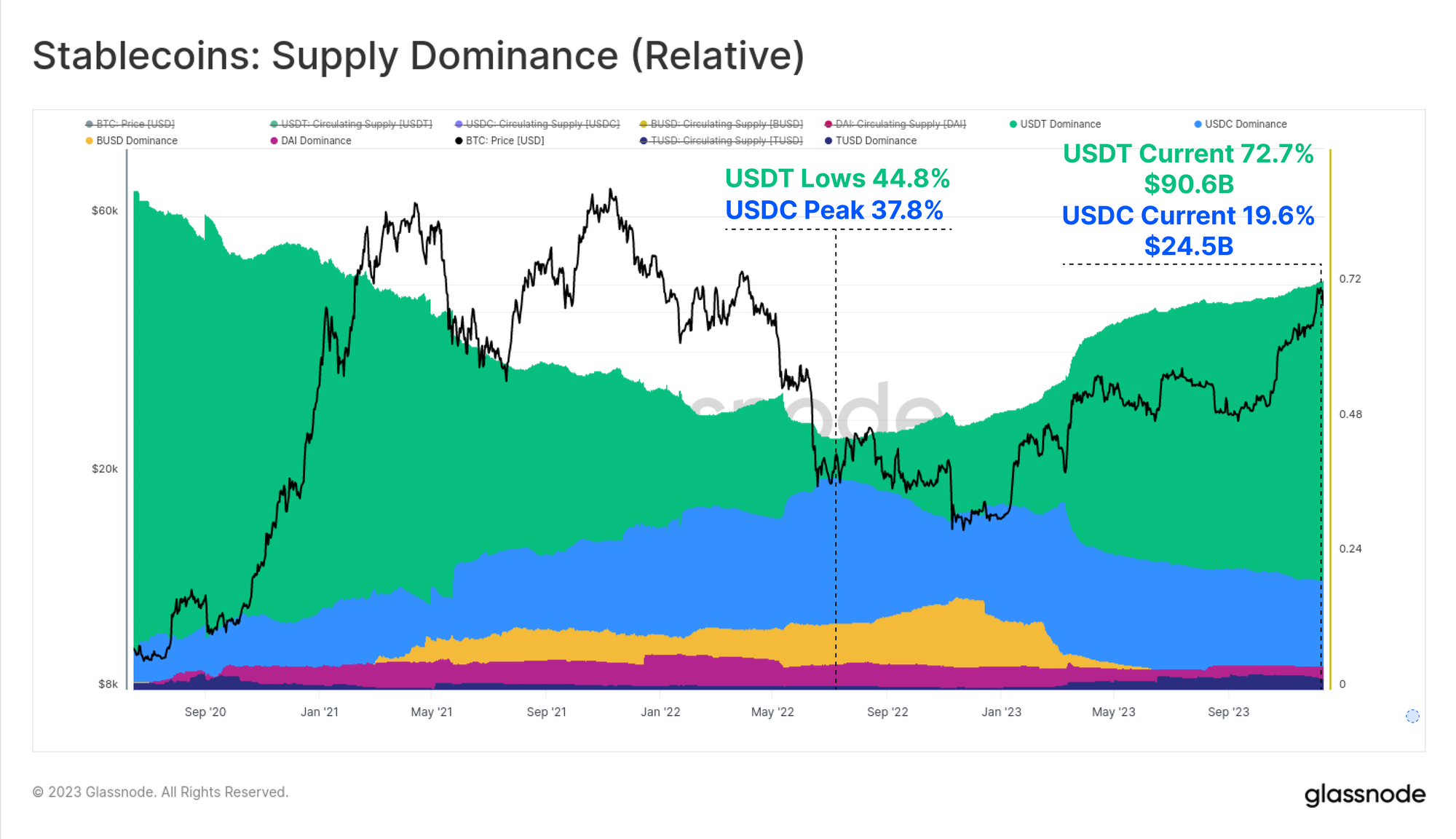

Относительное доминирование между различными стейблкоинами также претерпело значительные изменения в период с 2022 по 2023 год. Доминирование ранее растущих стейблкоинов, таких как USDC и BUSD, значительно сократилось: BUSD перешел в режим только погашения, а доминирование USDC упало с 37,8% до 19,6% с июня 2022 года. .

Tether (USDT) вновь заявил о себе как о крупнейшей стабильной монете: общий объем ее поставок превысил 90,6 млрд долларов США и занимает 72,7% доли рынка.

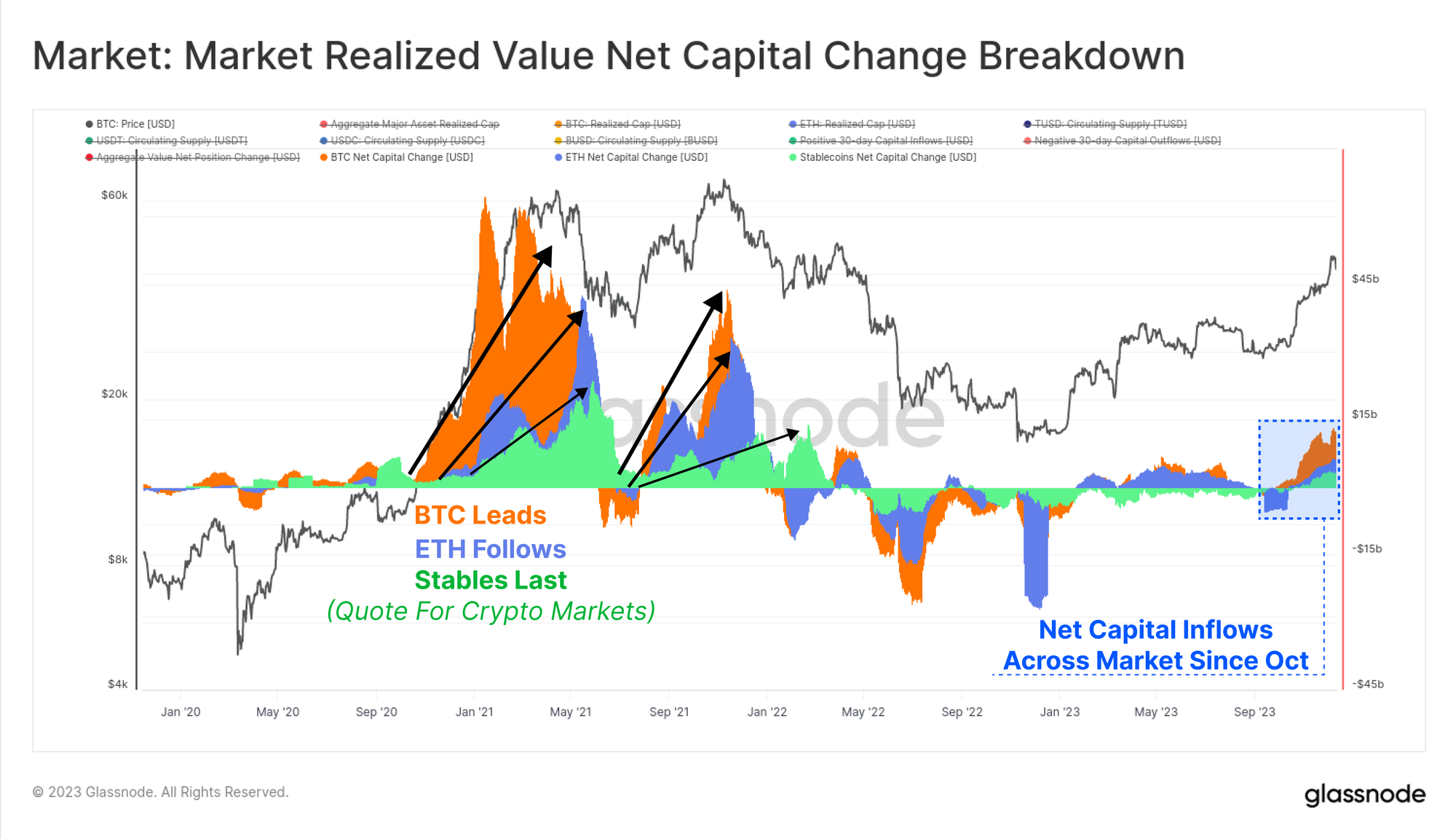

Наконец, мы можем сравнить 30-дневное изменение реализованного лимита для BTC и ETH с изменением совокупного предложения стейблкоинов. Эти три показателя помогают визуализировать и измерить относительные потоки капитала и ротацию между секторами.

И снова октябрь выделяется как ключевой момент, когда приток капитала во все три актива становится положительным, что совпадает с тем, что рынок превышает ключевой уровень в 30 тысяч долларов, растет институциональный интерес к рынкам деривативов и чистый приток капитала в три основных цифровых актива.

Резюме и выводы

2023 год почти не мог больше отличаться от разрушительного сокращения доли заемных средств и рыночного спада в 2022 году. Вместо этого этот год принес возобновление интереса к цифровым активам, значительное отставание от рынка и новые артефакты в цепочке в виде надписей на биткойнах. .

Предложение биткойнов в настоящее время жестко контролируется долгосрочными держателями, и большинство инвесторов в настоящее время держат прибыльные монеты. Учитывая, что появление ETF в США в начале 2024 года становится все более вероятным, а биткойн сократится вдвое в апреле, все готово для предстоящего захватывающего года.

От команды Glassnode: Всем читателям The Week On-chain и участникам Glassnode мы хотим поблагодарить вас всех за поддержку и читателей в этом году. Мы надеемся, что вам понравилось читать The Week On-chain и использовать инструменты Glassnode, так же, как нам нравится их писать и создавать. Мы желаем вам всего наилучшего в курортный сезон и с нетерпением ждем еще одного захватывающего 2024 года.