Еженедельный отчет по рынку от Glassnode на русском: "Отслеживание настроений с помощью пулов ликвидности"

Волатильность вернулась на рынки цифровых активов, при этом производительность ETH и многих токенов испытывает огромные просадки. Рынки деривативов предполагают, что ликвидность продолжает подниматься вверх по кривой риска. Мы также углубимся в то, как пулы ликвидности предоставляют рыночную информацию.

Основные тезисы:

- В последние недели на рынки цифровых активов вновь вышла волатильность, вызванная событиями, и к ней привели заметные показатели совокупного оттока капитала.

- Рынки деривативов демонстрируют постоянный отток ликвидности, особенно по фьючерсам на ETH, что позволяет предположить, что капитал продолжает двигаться выше по кривой риска к относительной безопасности.

- Мы глубоко углубимся в то, что пулы ликвидности Uniswap во многом похожи на рынки опционов, при этом поставщики ликвидности выражают точку зрения как на волатильность, так и на уровни цен.

Рынки цифровых активов просыпаются

За последние недели рынки цифровых активов очнулись от периода исторически незначительной волатильности. Этому способствовали, прежде всего, два ключевых события:

- Внезапный крах 17 августа, когда BTC и ETH распродавались на -11% и -13% соответственно.

- Новости о юридической победе Greyscale над SEC появились 29 августа , что привело к кратковременному росту цен, однако все завоеванные позиции были потеряны в течение следующих трех дней.

Спотовые цены на BTC и ETH в настоящее время колеблются около августовских минимумов.

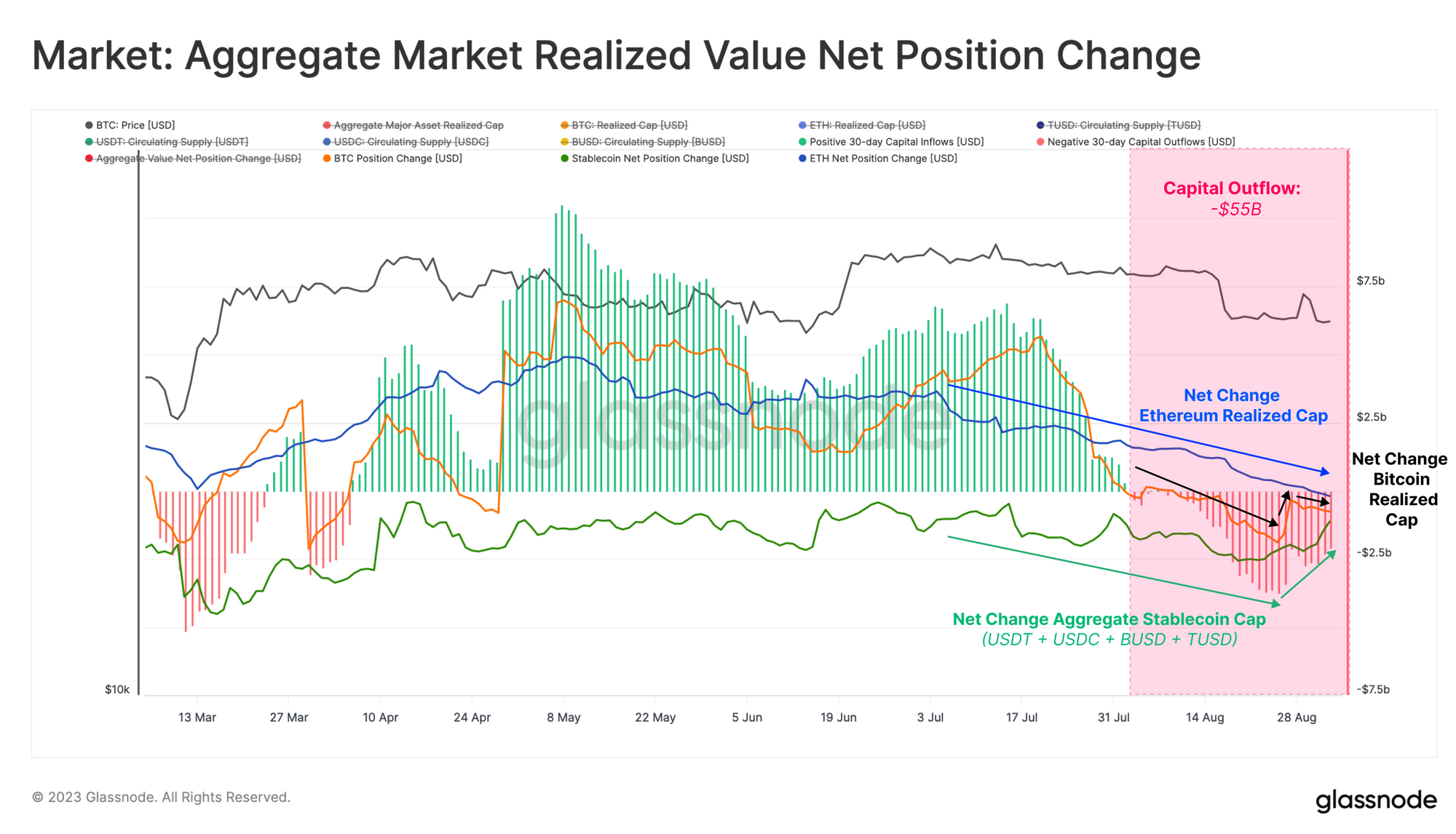

Ключевым показателем для отслеживания совокупных потоков капитала в отрасль является показатель совокупной реализованной стоимости. Этот инструмент сочетает в себе:

- Реализованное ограничение двух основных валют BTC и ETH

- Поставка пяти ведущих стейблкоинов USDT, USDC, BUSD, DAI и TUSD.

Из этого становится ясно, что рынок вошел в режим оттока капитала еще в начале августа, задолго до этих двух крупных событий. Примерно 55 миллиардов долларов капитала покинуло пространство цифровых активов до августа.

Эта тенденция вызвана оттоком капитала из всех трех активов: биткойнов, Etheruem и стейблкоинов.

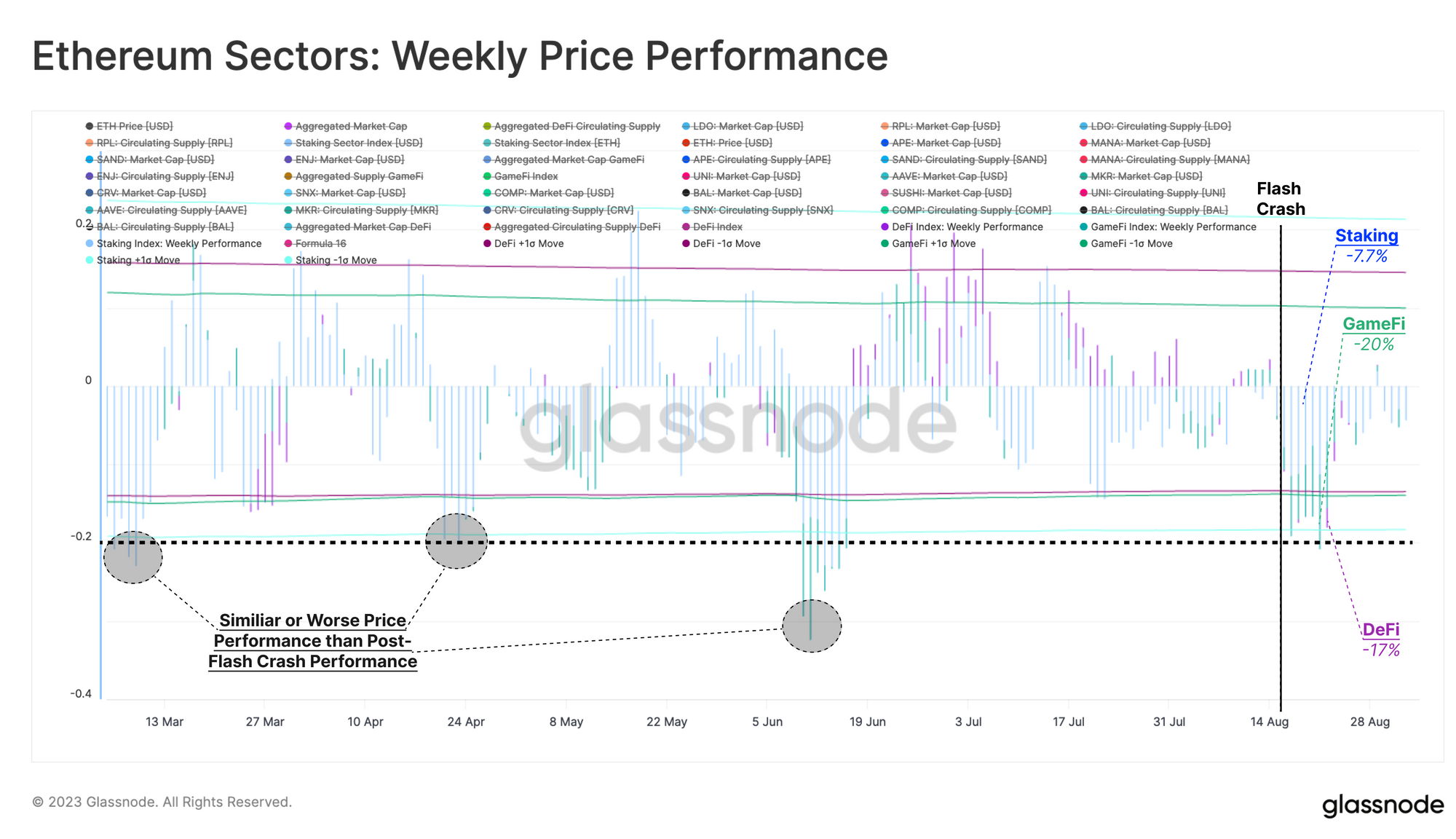

В экосистеме Ethereum наблюдалась неоднозначная реакция на индексы секторов DeFi, GameFi и ставок. Каждый индекс строится на основе средней взвешенной по объему предложения цены токенов «голубых фишек» в секторе.

Мы видим, что токены DeFi и GameFi показали относительно плохие результаты (-17%) и (-20%) по сравнению с основными, в то время как токены Liquid Stting были несколько лучше (-7,7%). Однако в целом движение цен вниз было аналогичным или менее серьезным, чем спад, наблюдавшийся в марте, апреле и июне.

Снижение аппетита к риску на рынках деривативов

Одним из ключевых событий цикла 2021–2023 годов стало развитие рынков деривативов, особенно BTC и ETH. То, как рынки деривативов оценивают эти активы, может предоставить информацию о настроениях и положении рынка.

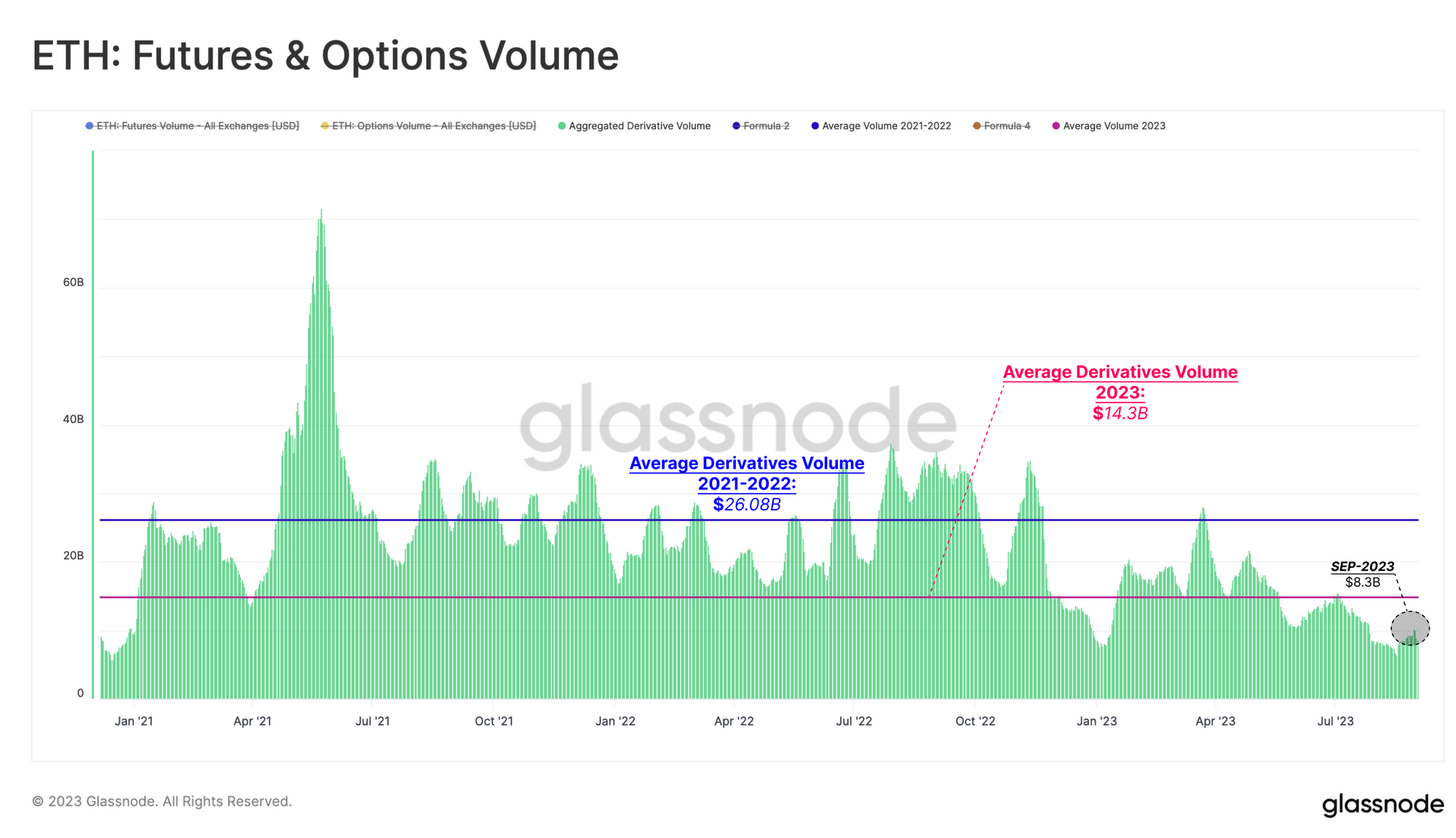

Общая активность на рынках фьючерсов и опционов Ethereum в 2023 году заметно ниже уровня, наблюдавшегося в 2021 и 2022 годах. Среднедневной объем торговли на обоих рынках снизился всего до 14,3 млрд долларов в день, что составляет примерно половину среднего объема за последние два года. На этой неделе объем еще ниже и составляет $8,3 млрд в день, что позволяет предположить, что ликвидность продолжает истощаться.

Эта тенденция отражена в открытом интересе по деривативам. После рыночного минимума, установленного после краха FTX, открытый интерес начал расти в начале 2023 года. Что касается опционов, открытый интерес достиг своего пика во время мартовского банковского кризиса, когда USDC снизился с 1 доллара. Открытый интерес к фьючерсам на Ethereum достиг своего пика во время Шанхайского обновления, что позволяет предположить, что это было последнее крупное спекулятивное событие для актива.

С тех пор условная стоимость активных контрактов на обоих рынках была довольно стабильной. Подобно нашему наблюдению за рынками BTC ( WoC 32 ), рынки опционов ETH сейчас имеют такой же масштаб (5,3 миллиарда долларов США), что и рынки фьючерсов (4,2 миллиарда долларов США), и на самом деле в настоящее время они больше по размеру.

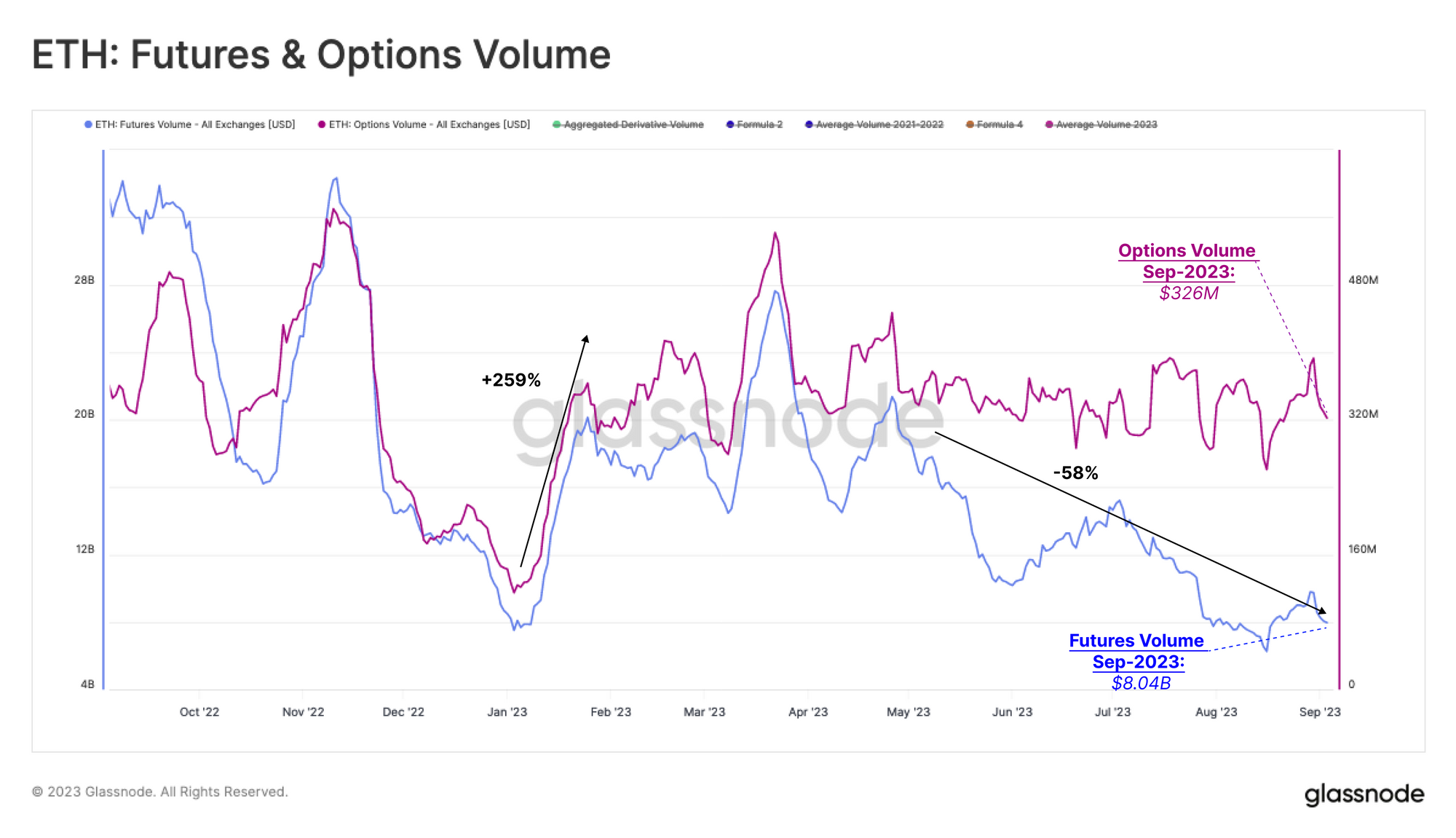

С начала года на рынках опционов на Ethereum произошел заметный рост: объем увеличился на +256% до 326 миллионов долларов в день. Между тем, объемы фьючерсов в этом году неуклонно снижались, упав с 20 миллиардов долларов в день в начале января до всего лишь 8 миллиардов долларов в день сегодня. Единственным заметным исключением стал кратковременный рост до примерно 30 миллиардов долларов в день в связи с модернизацией в Шанхае.

Учитывая, что в августе не произошло существенного изменения объемов торговли ни на одном из рынков, это позволяет предположить, что трейдеры продолжают перемещать ликвидность выше по кривой риска.

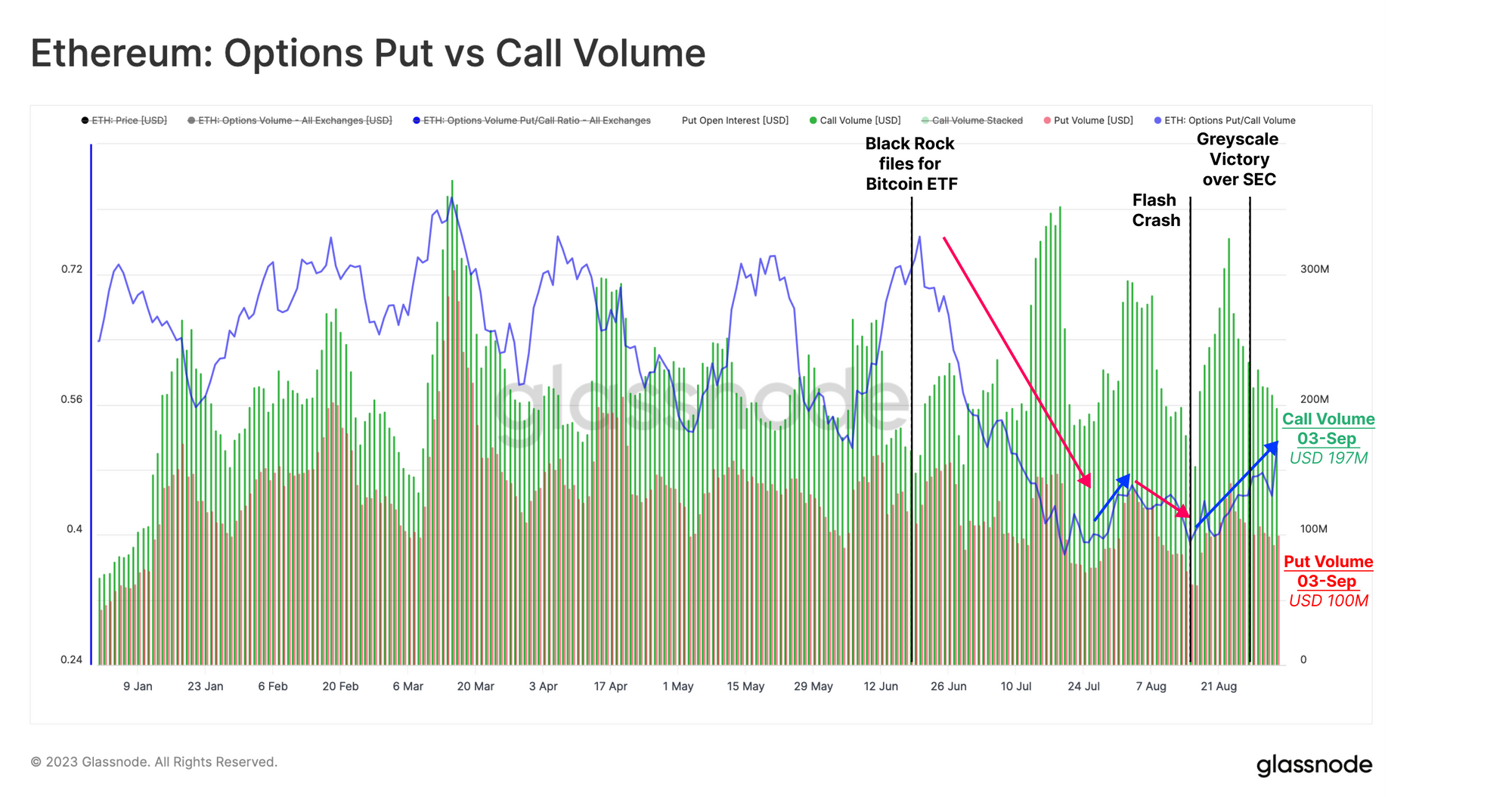

Глядя на соотношение Pull/Call, мы видим высокую степень реагирования на основные новостные события. Например, после того, как BlackRock подала заявку на создание биткойн-ETF, настроения стали более оптимистичными, в результате чего соотношение Pull/Call снизилось с 0,72 до 0,40.

Однако ситуация изменилась после распродажи 17 августа, когда коэффициент Pull/Call увеличился до 0,50, а объемы вызовов сильно упали с $320 млн/день до $140 млн/день.

Являются ли пулы ликвидности рынками опционов?

Чтобы подкрепить наш анализ, приведенный выше, теперь мы рассмотрим деятельность автоматизированных маркет-мейкеров, таких как пул Uniswap ETH/USDC. Позиции ликвидности Uniswap можно рассматривать в том же свете, что и ценообразование опционов пут и колл. Хотя мы не считаем, что концепции опционов полностью описывают эту динамику, безусловно, существует множество параллелей, которые стоит изучить дальше.

Наш анализ будет сосредоточен на пуле USDC/ETH 0,05%, который является наиболее активным пулом Uniswap и, следовательно, можно ожидать, что он обеспечит самый высокий сигнал. Объем торгов этого пула за 7 дней составляет 1,51 миллиарда долларов США, а общая заблокированная стоимость (TVL) составляет 260 миллионов долларов США.

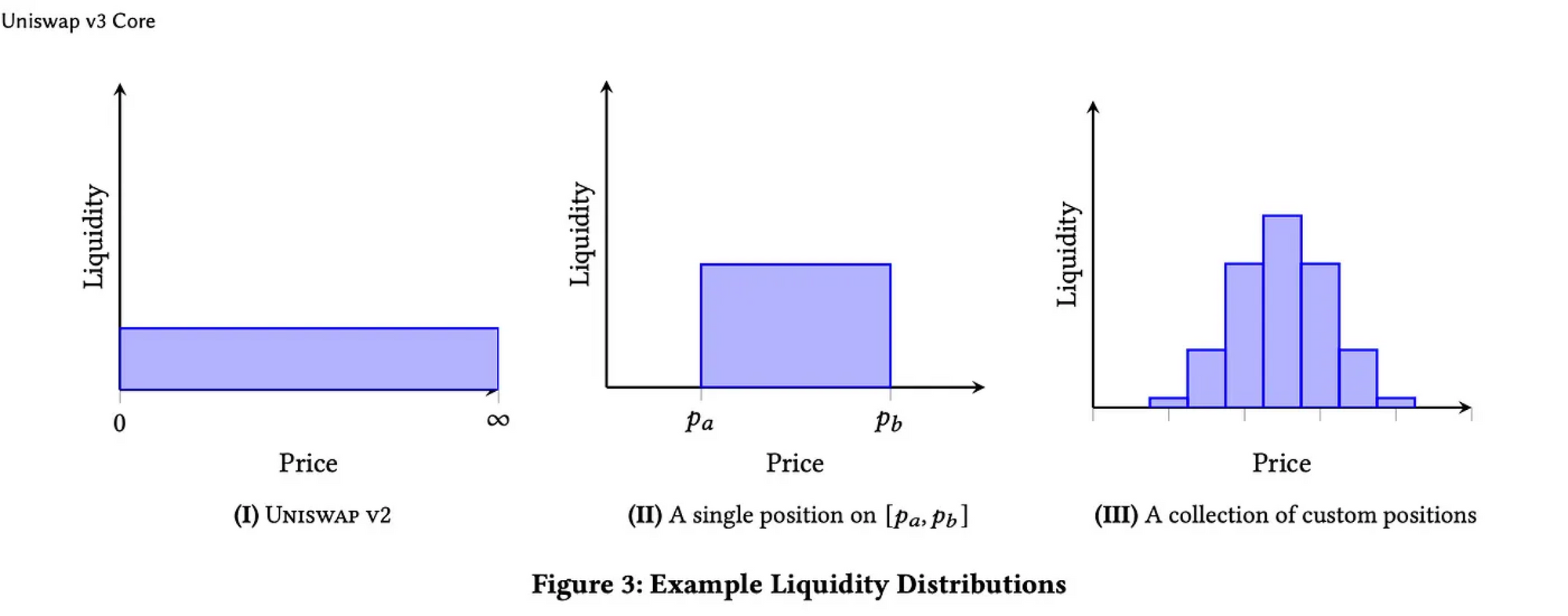

Uniswap V3 обладает уникальной особенностью концентрированной ликвидности. Поставщики ликвидности (LP) могут выбрать ценовой диапазон, в котором будет сконцентрирована предоставленная ими ликвидность. Комиссии будут взиматься только тогда, когда рынок торгуется в этом диапазоне (аналогично страйк-ценам), и чем уже диапазон, тем больше относительный доход от комиссий. Это приводит как к улучшению пользовательского опыта для трейдеров DEX, поскольку спреды, как правило, ужесточаются, так и к повышению эффективности капитала для LP.

Таким образом, можно утверждать, что позиционирование капитала LP должно учитывать ожидание волатильности (разброс между верхней и нижней границей) и ожидаемые диапазоны цен (уровень страйка выше и ниже). Тезис заключается в том, что, если предположить, что LP активно управляют своей позицией, мы сможем получить информацию, аналогичную той, что получена из данных рынка опционов.

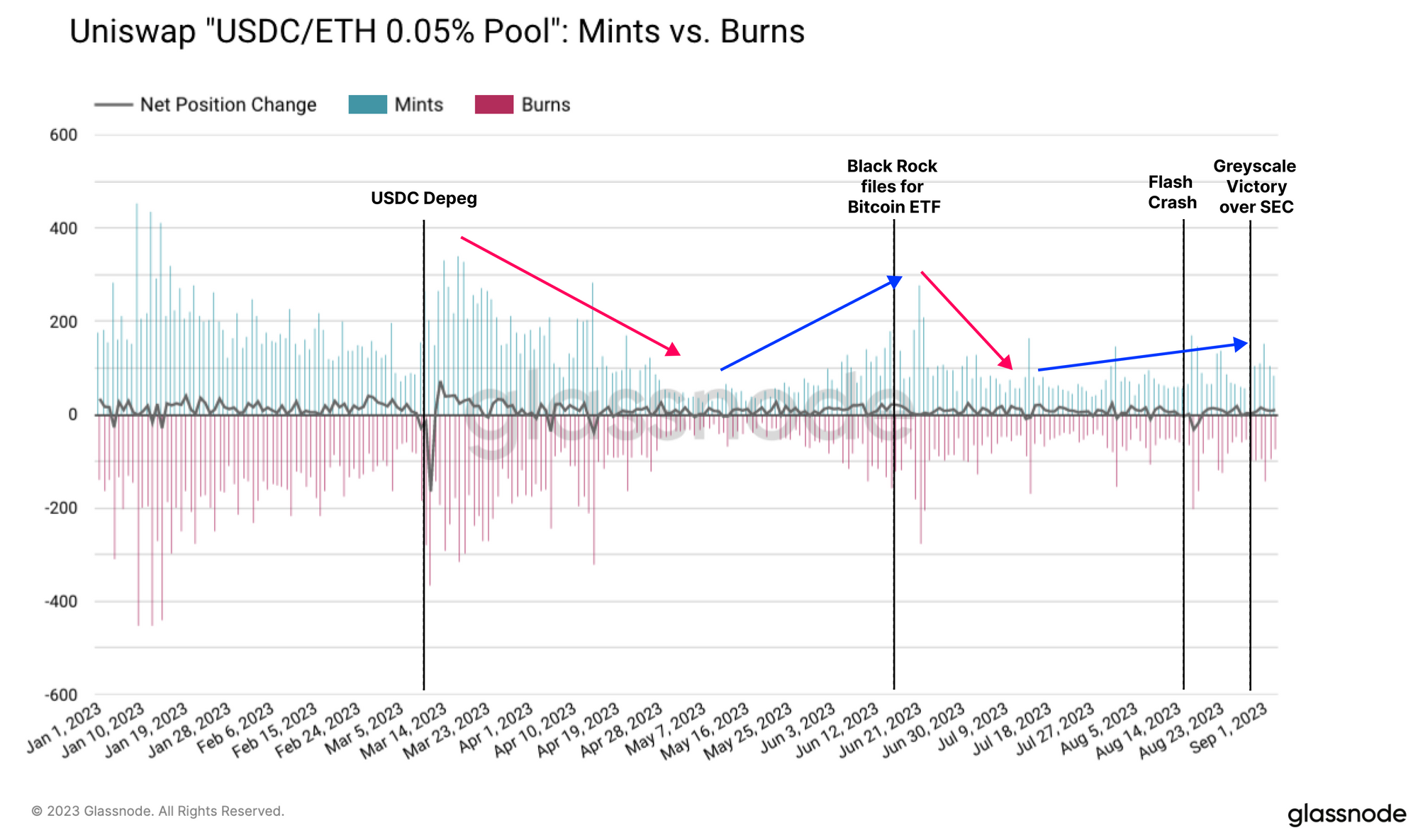

Начнем с наблюдения за общей активностью в пуле USDC/ETH 0,05%. По разным причинам мы будем избегать использования метрики TVL в качестве показателя активности в пуле или соответствующей паре токенов. Вместо этого мы выразим активность в терминах двух метрик:

- Минтов в день , представляющих количество позиций ликвидности, открытых LP, и

- Количество ожогов в день , представляющее количество позиций ликвидности, закрытых LP.

Согласно этим показателям, активность снизилась после мартовского банковского кризиса и Шанхайской модернизации в апреле, а затем оставалась относительно низкой до начала июня. Затем мы видим всплеск новых Mints and Burns во время объявления BlackRock ETF, а затем снова во время распродажи 17 августа.

На диаграмме ниже также показано чистое изменение количества позиций LP как мера баланса между открытием и закрытием позиций. Мы отмечаем, что на этот показатель в меньшей степени влияют рыночные тенденции, а в большей степени отдельные события, что позволяет предположить, что краткосрочная волатильность является ключевым мотиватором.

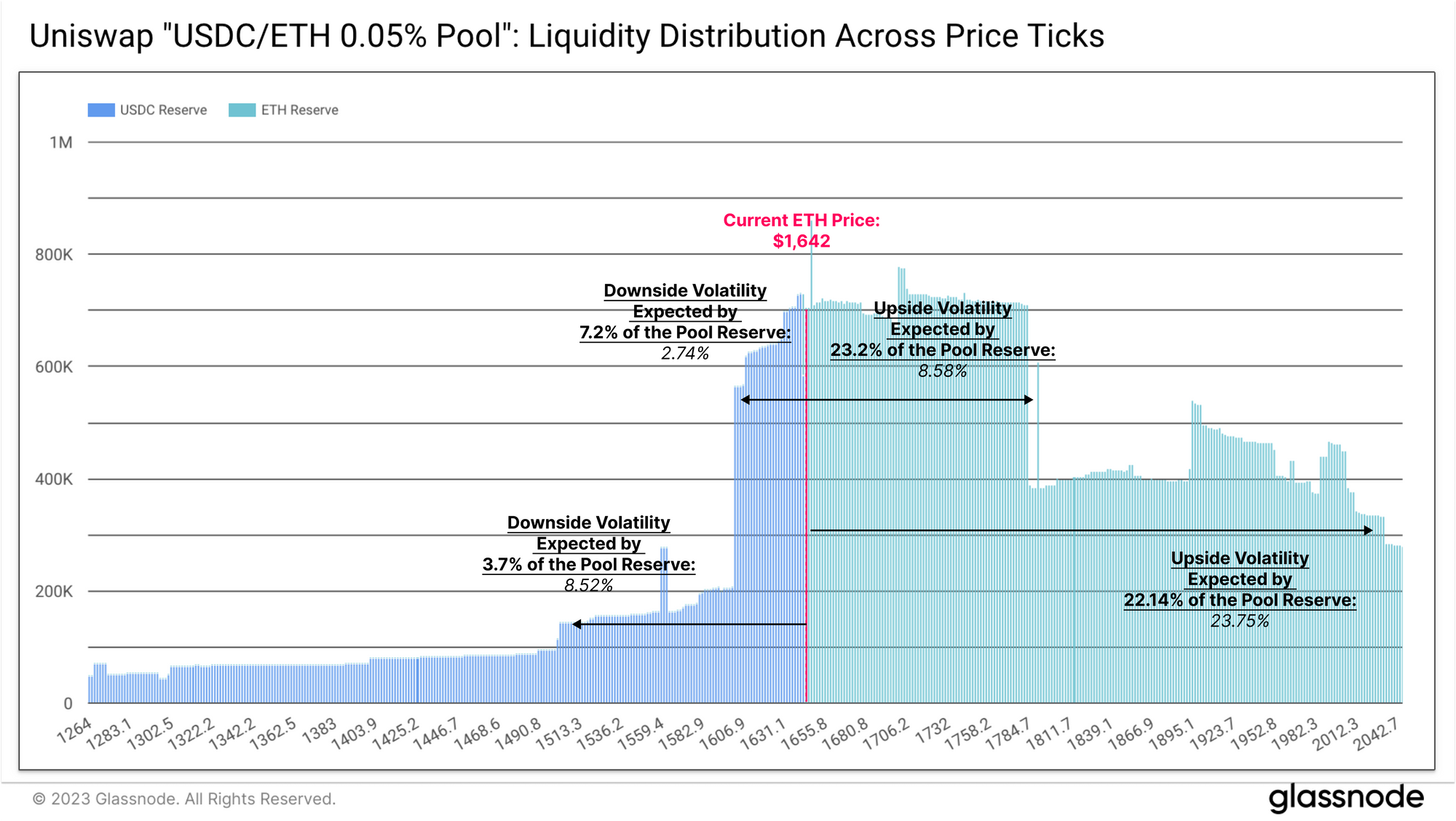

Изучая распределение ликвидности по различным ценовым диапазонам в пуле Uniswap, мы видим, что LP в настоящее время поставляют большую часть ликвидности выше текущего ценового тика.

Наиболее концентрированная ликвидность (около 30,4% капитала) находится в ценовом диапазоне 11% с ожидаемым потенциалом снижения -2,7% и потенциалом роста +8,6%. Второй уровень ликвидности имеет буфер -8,5% в сторону снижения и буфер +23,7% в сторону роста. Можно утверждать, что LP Uniswap выражают оптимизм и потенциал роста рынка ETH в целом.

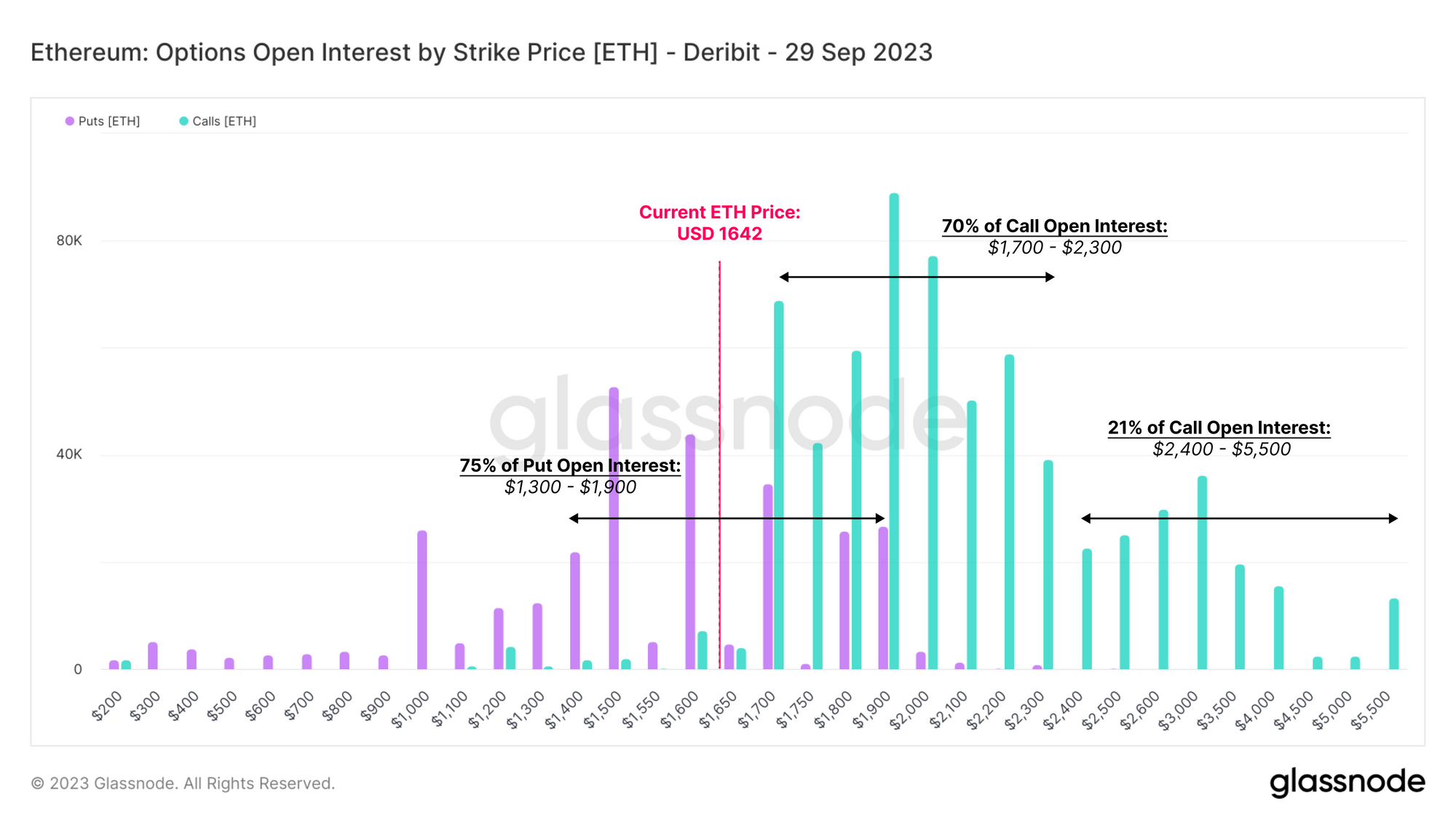

Если мы сравним это с ценами исполнения опционов для контрактов, срок действия которых истекает в конце сентября, мы увидим аналогичный позитивный прогноз. 70% колл-опционов имеют цену исполнения от $1,7 тыс. до $2,3 тыс., а 75% пут-опционов имеют страйк от $1,3 тыс. до $1,9 тыс. Эти уровни цен во многом соответствуют распределению ликвидности пула Uniswap Liquidity.

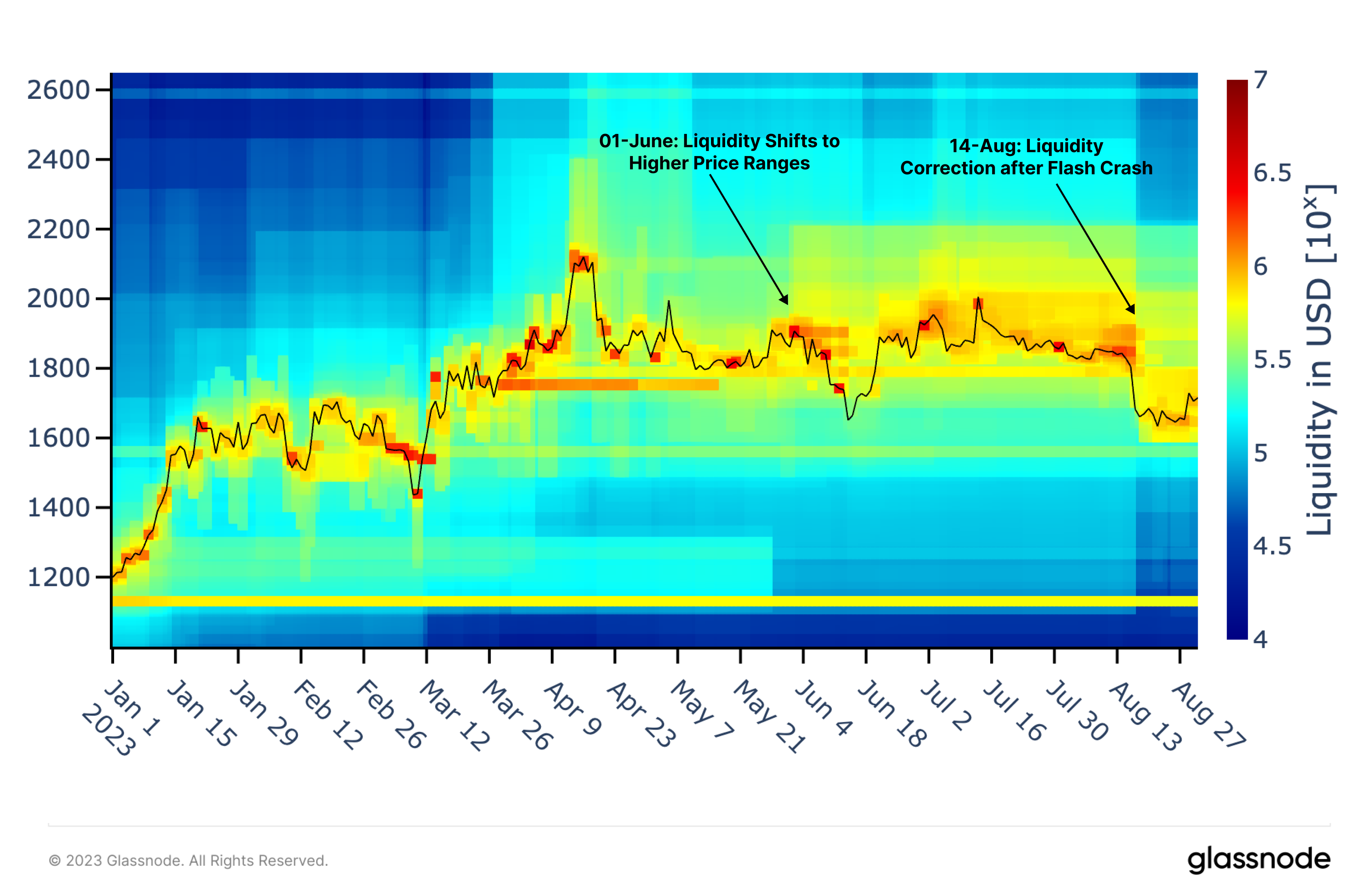

Возвращаясь к пулу Uniswap USDC/ETH, мы можем проанализировать, как концентрация ликвидности менялась с течением времени. На тепловой карте ниже показана плотность ликвидности, выраженная в оттенках от холодных до горячих.

С расширением автоматизированных стратегий и исполнения LP поставщики ликвидности стали весьма успешными в организации ликвидности, очень близкой к спотовой цене в периоды более высокой волатильности. 1 июня большой объем ликвидности был поднят чуть выше цены на тот момент (показано более глубокой желтой зоной). Это, возможно, указывает на то, что маркет-мейкеры ожидают более высоких комиссионных доходов в этой зоне. Эта ликвидность преобладала до внезапного краха в августе, когда концентрация ликвидности была скорректирована так, чтобы она все больше опускалась ниже $1,8 тыс. Этот график дает замечательное представление о том, насколько реагируют LP на рыночные события и волатильность.

Также интересно отметить, что высокая концентрация ликвидности, представленная красными зонами, совпадает с сильными ценовыми движениями и часто разворотами тренда. При внимательном рассмотрении это указывает на то, что пулы ликвидности Uniswap действительно могут быть ценным источником информации для оценки рыночных настроений и позиционирования.

Резюме и заключение

Первоначальный оптимизм вокруг победы Grayscale над SEC был недолгим: стоимость Ethereum упала обратно до августовских минимумов в течение нескольких дней. На спотовых рынках продолжает наблюдаться отток капитала, а на рынках деривативов также наблюдается устойчивое снижение ликвидности. В целом инвесторы, похоже, не решаются возвращаться на рынки, предпочитая перемещать капитал выше по кривой риска.

Мы провели исследование пулов ликвидности Uniswap, стремясь определить, можно ли получить информацию о ценах, аналогичную ценовой информации на рынках опционов. Наш анализ показывает, что ликвидный капитал весьма чувствителен к рыночным событиям, и что, вероятно, можно найти информацию в отношении волатильности и ценовых ожиданий долгосрочных кредитов.