Еженедельный обзор рынка от Glassnode на русском: "Засуха ликвидности"

Ликвидность на рынке цифровых активов продолжает иссякать, а объемы как внутри цепочки, так и вне ее достигают исторического минимума. Хотя ходлинг остается предпочтением рынка, значительная часть предложения балансирует на грани значительных нереализованных убытков.

Основные тезисы:

- Ликвидность, волатильность и объемы продолжают сокращаться на рынке цифровых активов, при этом многие показатели возвращаются к уровням, существовавшим до бычьего 2020 года.

- Предложение стейблкоинов постоянно сокращается, поскольку погашение производится по всем основным активам стейблкоинов, за исключением Tether (USDT).

- Группа долгосрочных держателей твердо держит свои активы и тратит их на удивление мало.

- С другой стороны, краткосрочные держатели балансируют на грани прибыльности, поскольку большая часть их запасов приобретена выше текущего ценового диапазона.

Рынок цифровых активов вернулся к удивительно узкому торговому диапазону, переживая режим пониженной волатильности и исключительно небольших объемов. В целом можно утверждать, что крайняя апатия и скука лучше всего описывают преобладающие настроения.

Стабильное снижение поставок

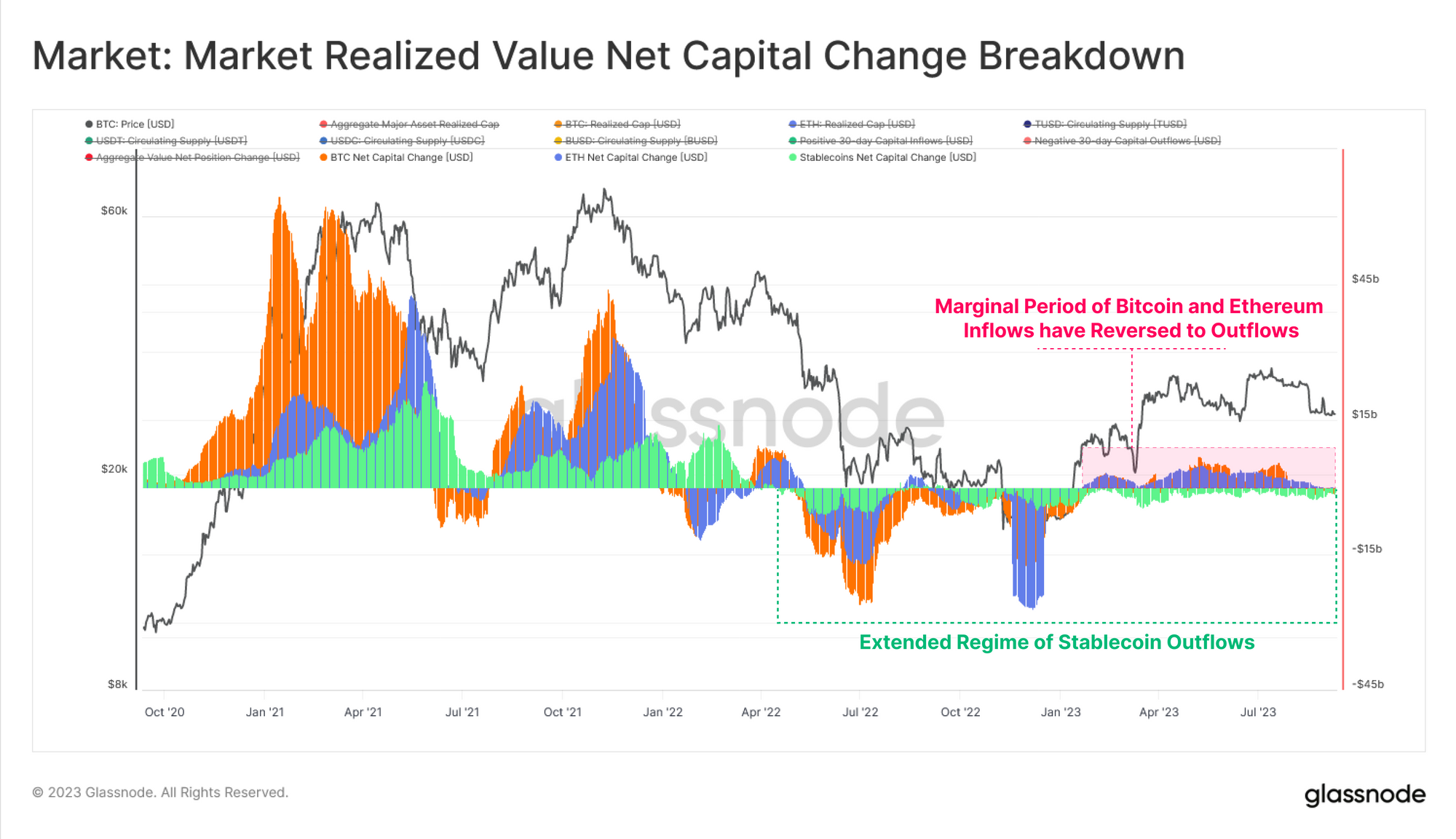

Мы начнем наше исследование с макроэкономического обзора потоков капитала в отрасль. Здесь мы рассматриваем совокупный инвестированный капитал, хранящийся в трех основных активах: Биткойн, Эфириум и стейблкоины.

- 🟢 Предложение стейблкоинов постоянно снижается с апреля 2022 года, поскольку их погашение началось после краха LUNA-UST.

- И 🟠 BTC, и 🔵 ETH испытали чистый приток капитала с начала года, в результате чего их реализованная капитализация выросла до 6,8 млрд долларов в месяц (BTC) и 4,8 млрд долларов в месяц соответственно.

- Однако с конца августа все три актива вернулись к нейтральному или отрицательному притоку, что указывает на то, что определенная степень стагнации и неопределенности взяла верх.

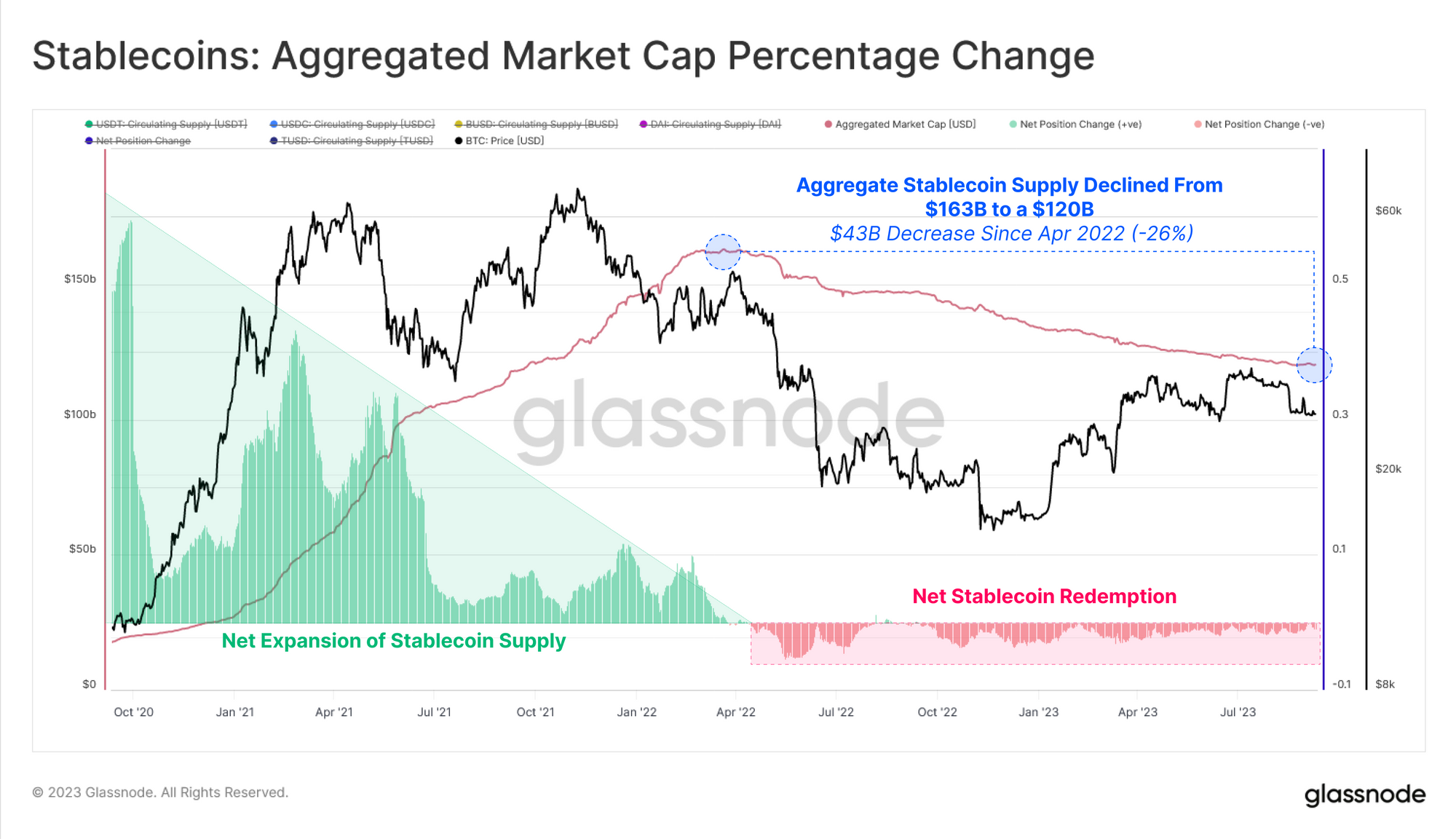

Если мы изолируем стейблкоины, мы увидим, что в общей сложности было выкуплено 43 миллиарда долларов капитала, что представляет собой общее снижение на 26% с максимума, установленного в марте 2022 года. рыночные условия, но также и отражение альтернативных издержек более высоких процентных ставок, которые не передаются на недоходные стейблкоины.

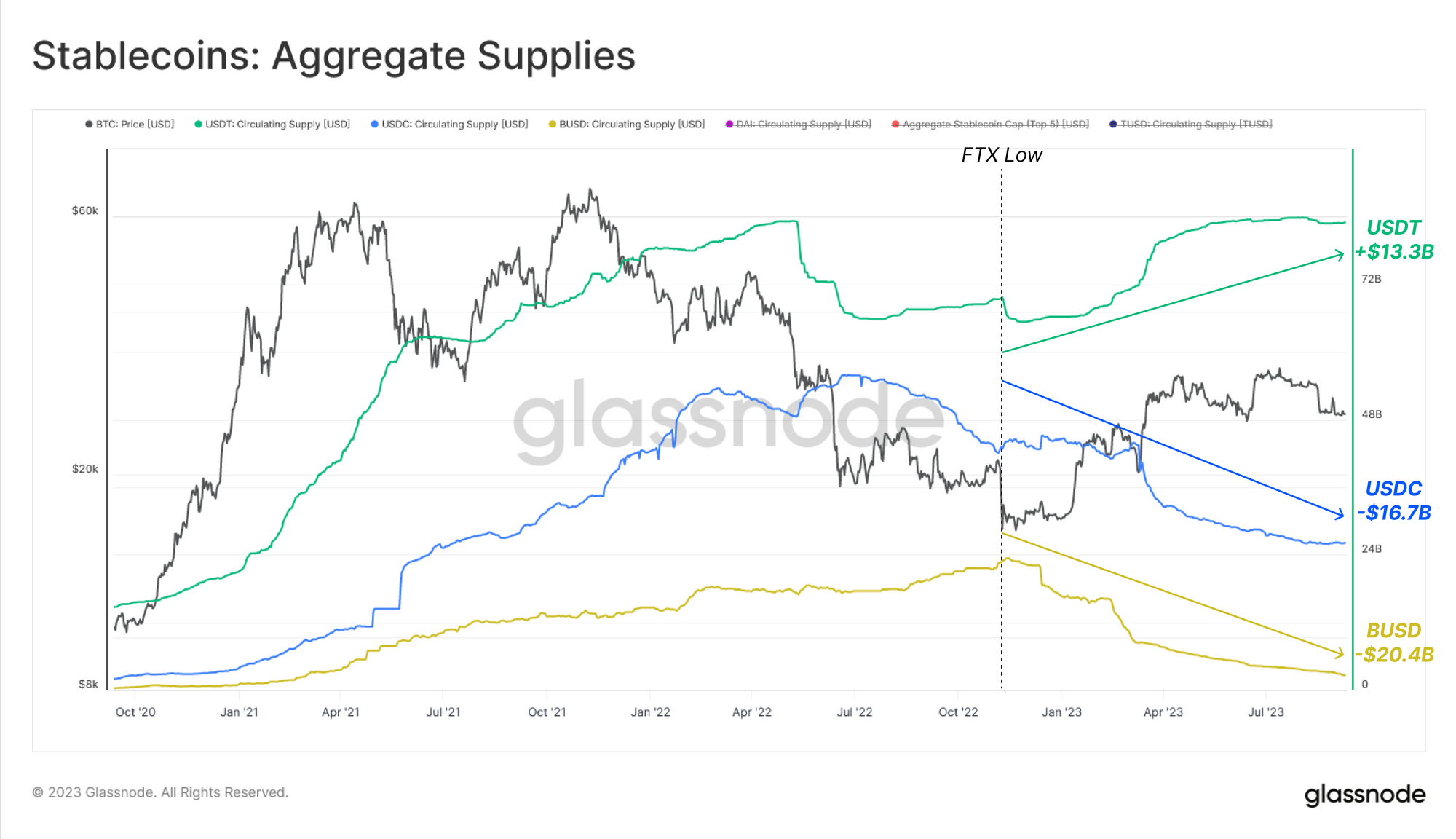

Разбивая три крупнейших стейблкоина, мы видим, что эта динамика распределена неравномерно:

- 🟢 Запасы USDT фактически увеличились на +13,3 миллиарда долларов с момента достижения минимумов текущего цикла в ноябре 2022 года.

- 🔵 USDC продемонстрировал почти такое же и противоположное снижение на -$16,7 млрд, что, вероятно, отчасти является отражением того, что базирующиеся в США учреждения перемещают капитал на рынки с более высокими процентными ставками.

- 🟡 BUSD резко упал на $20,4 млрд (-89%), в основном из-за того, что эмитент Paxos перешел в режим только погашения после принятия SEC мер.

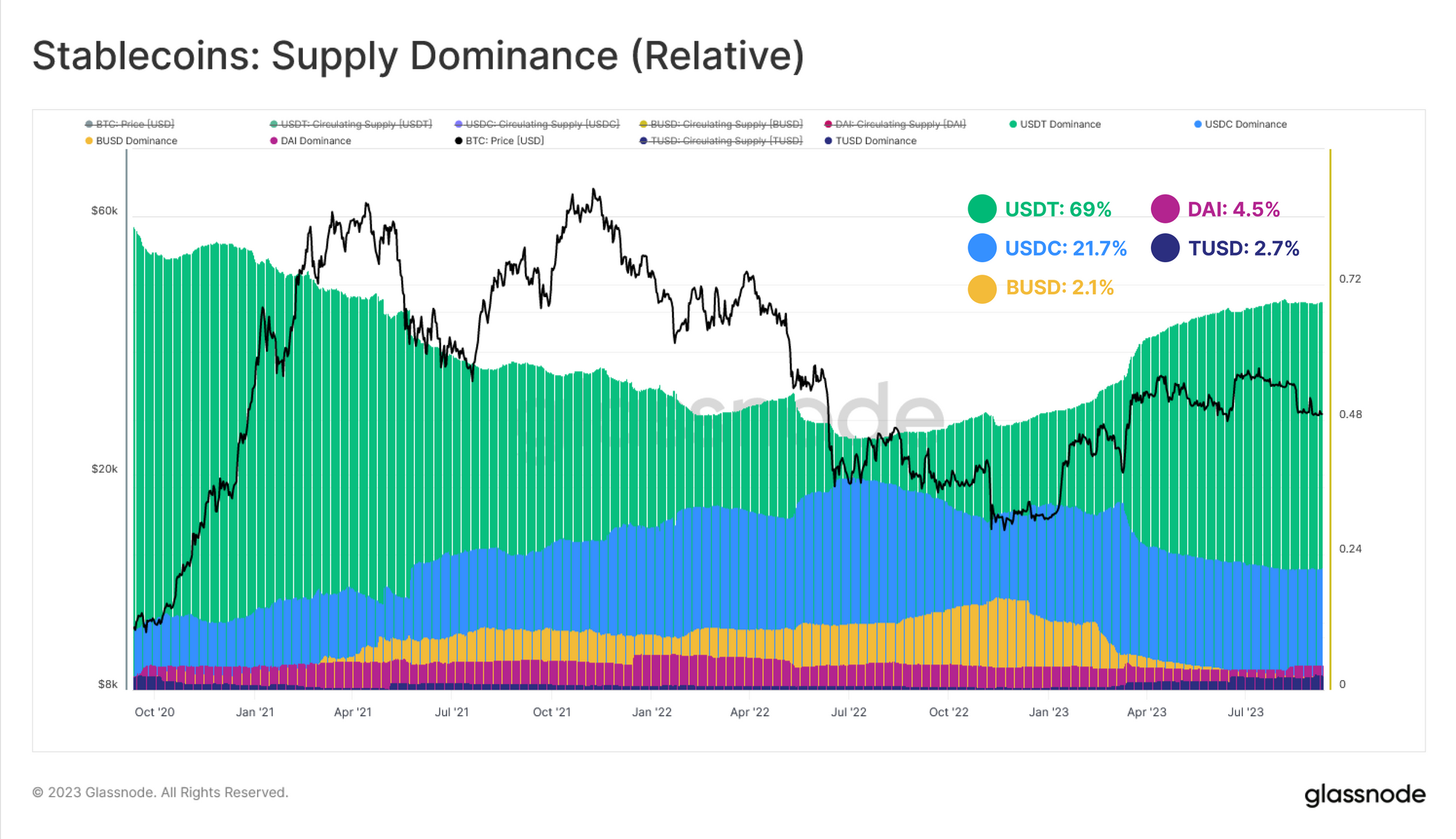

Если мы посмотрим на это через призму относительного доминирования, мы увидим, насколько значительным является расширение доли рынка Tether. USDT в настоящее время представляет 69% рынка стейблкоинов, что является резким разворотом по сравнению с минимумом доминирования в 44%, достигнутым в июне 2022 года.

Доминирование BUSD упало до 2,1%, а USDC — всего до 21,7%, что является значительным падением с пика в 38%, достигнутого чуть более года назад.

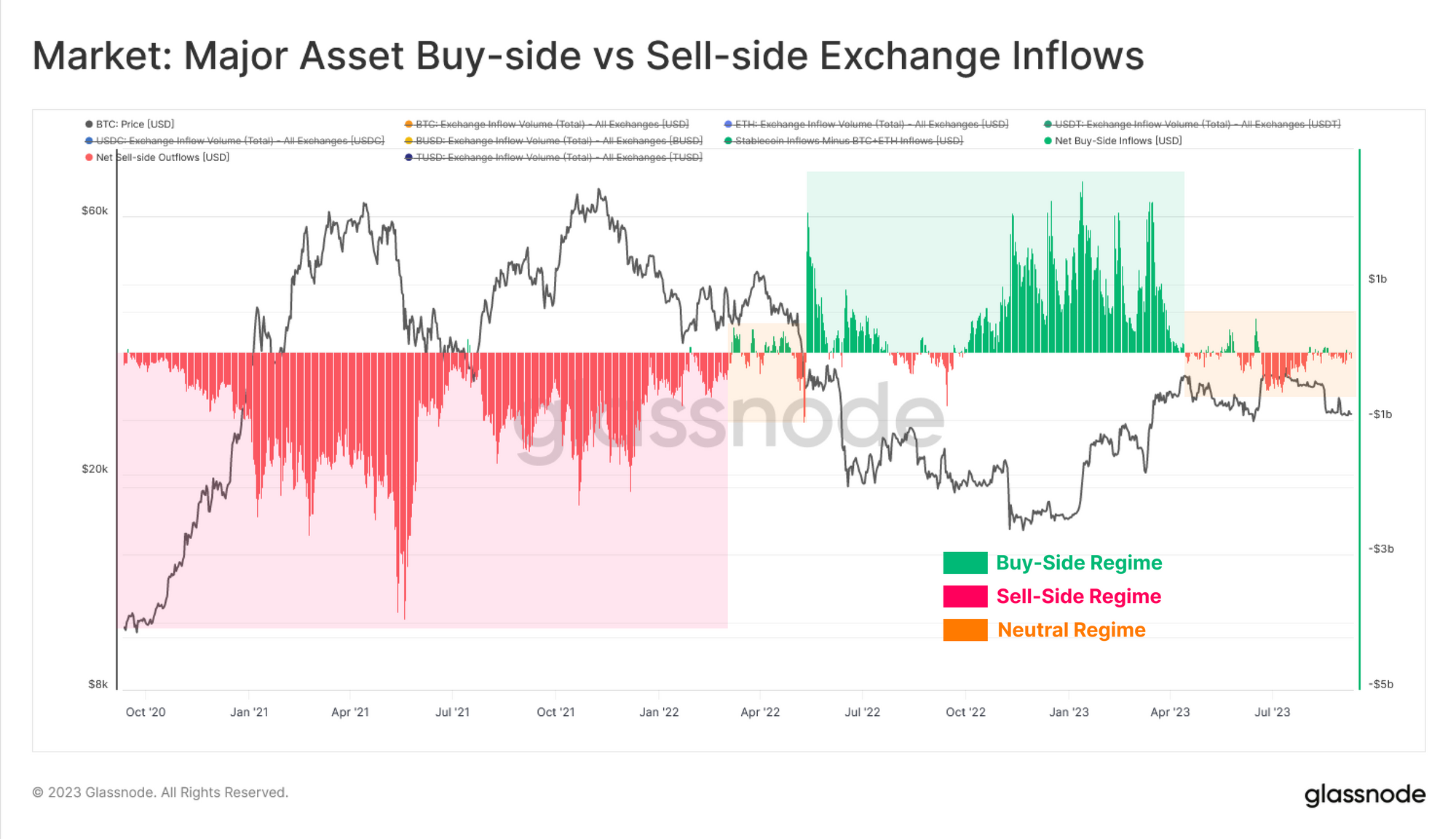

В краткосрочной перспективе мы можем посмотреть на соотношение покупателей и продавцов для трех основных активов, поступающих на биржи. Здесь мы делаем ряд простых предположений:

- Мы предполагаем, что стоимость BTC и ETH в долларах США, поступающих на биржи, является показателем давления со стороны продавцов.

- Мы предполагаем, что стоимость стейблкоинов, поступающих на биржи, в долларах США является показателем давления со стороны покупателей.

На графике ниже рассчитана чистая разница в долларах США между притоком стейблкоинов (+ve) и притоком BTC + ETH. Мы ищем не абсолютную величину (поскольку вокруг этих предположений будут полосы погрешностей), а, в большей степени, любые существенные сдвиги режима.

- 🟢 Положительные значения предполагают чистый режим покупки , при котором сторона покупки стейблкоинов превышает сторону продажи BTC+ETH.

- 🔴 Отрицательные значения предполагают режим чистой продажи , при котором сторона покупки стейблкоинов меньше, чем сторона продажи BTC+ETH.

В бычьем цикле 2021 года явно доминировало чистое давление со стороны продавцов, поскольку инвесторы фиксировали прибыль во время мании восходящего тренда. Крах LUNA-UST и 3AC в середине 2022 года ознаменовал возврат к чистому накоплению, поскольку инвесторы работали над созданием рыночной площадки.

Однако с апреля этого года рынок вернулся на относительно нейтральный уровень, что соответствует замедлению притока капитала в BTC и ETH, и рынок становится все более апатичным и неуверенным.

В сети тихо...

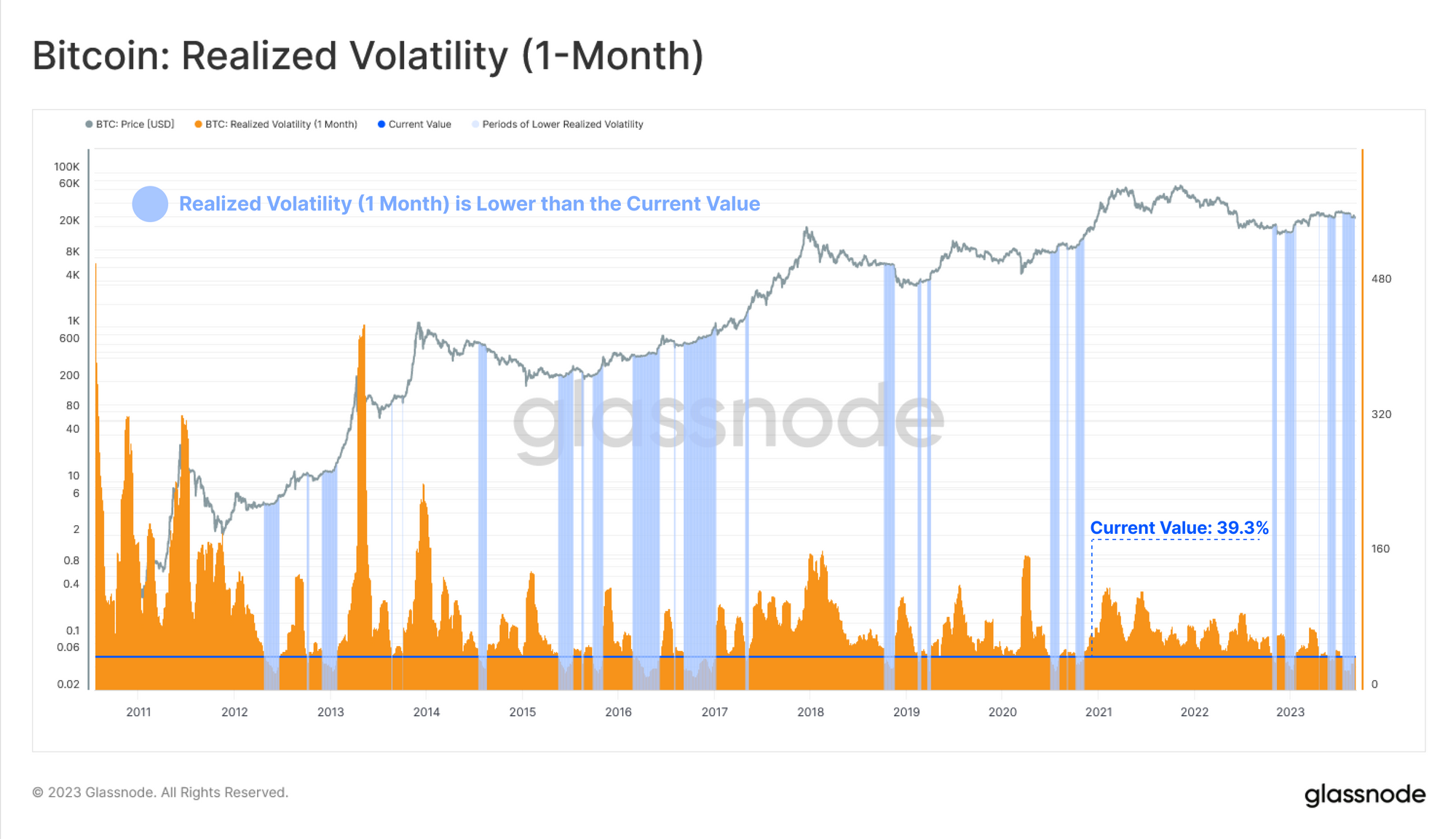

Несмотря на всплеск волатильности, произошедший во время недавней распродажи до $26 тыс., а затем во время успешного иска Grayscale против SEC в суде, реализованная волатильность оставалась на удивление низкой. Рынок по-прежнему находится в условиях исторически низкой волатильности, что обычно является предвестником повышенной волатильности в будущем.

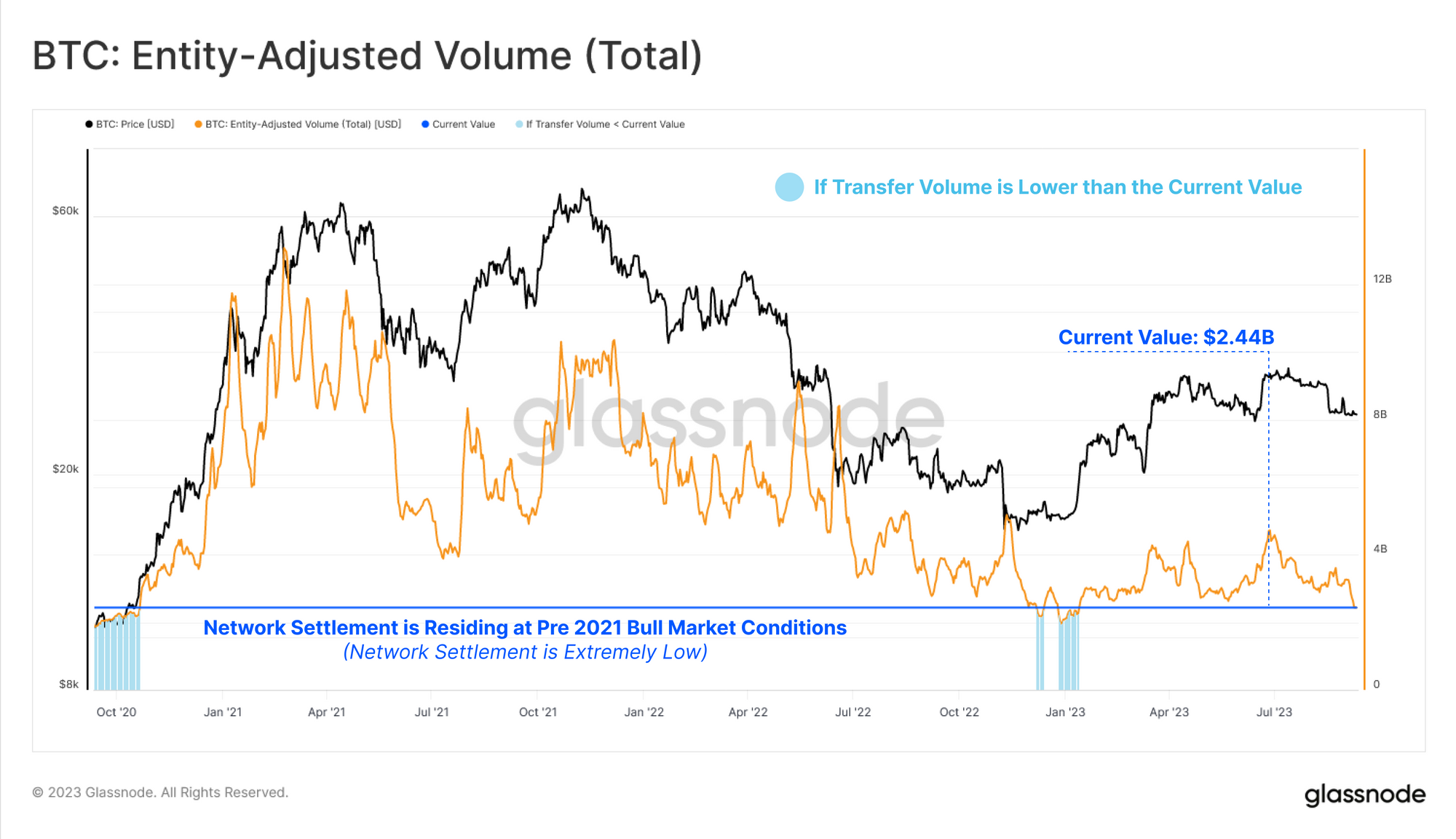

Эта низкая ликвидность и низкая волатильность также отражаются на объемах расчетов в сети Биткойн. Общий объем монет в долларах США, переходящих из рук в руки (с использованием нашей кластеризации с корректировкой объектов), колеблется в районе циклических минимумов в 2,44 миллиарда долларов в день и вернулся к уровням октября 2020 года.

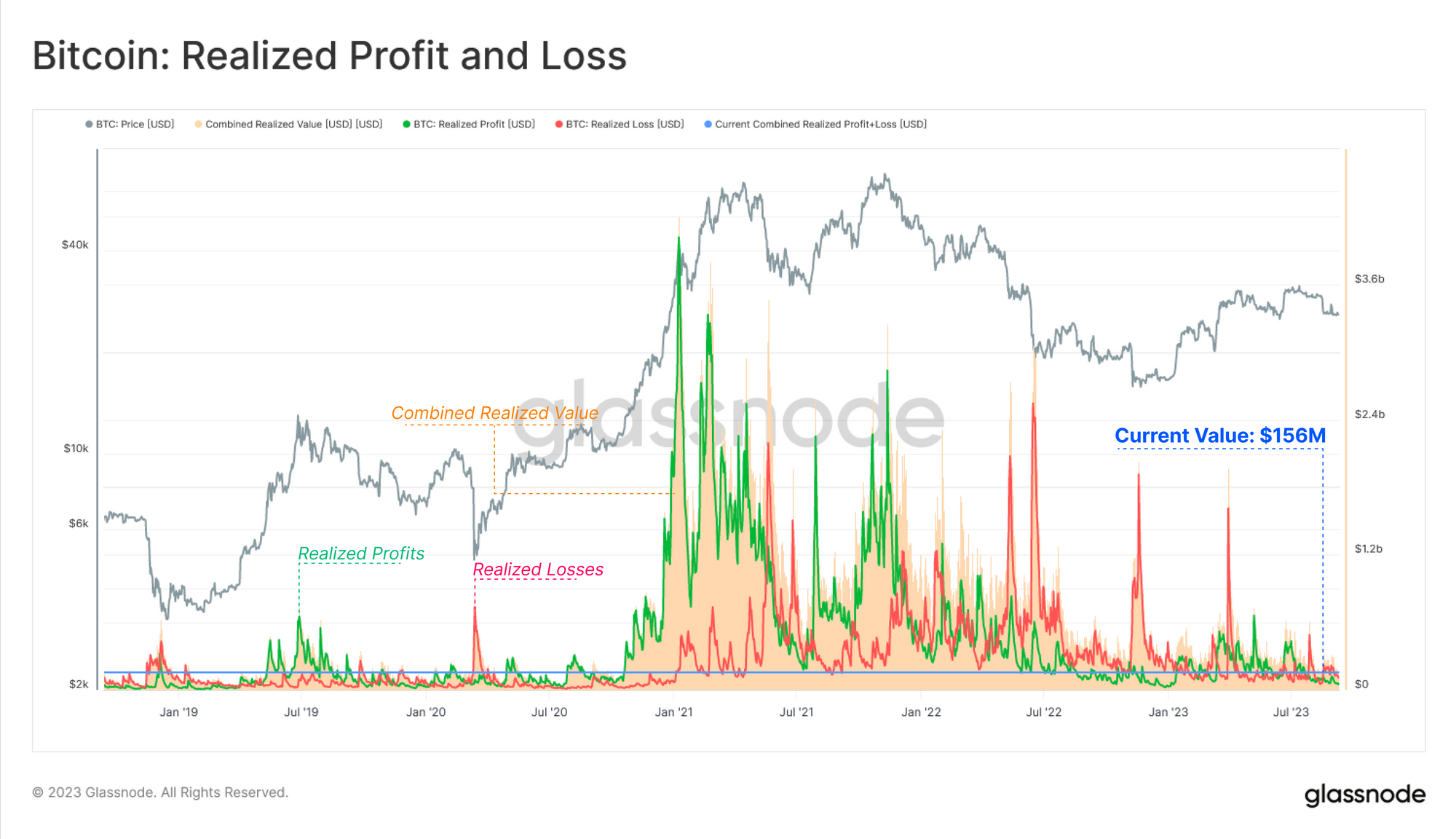

Если мы посмотрим на реализованную стоимость, рассчитанную в цепочке (которая представляет собой разницу между ценами приобретения и продажи монет), мы увидим, что ситуация остается чрезвычайно тихой. Рынок в целом фиксирует минимальную прибыль или убыток, что позволяет предположить, что большинство монет, с которыми совершаются транзакции, находятся в непосредственной близости от своей первоначальной цены приобретения.

Реализованная прибыль и убыток также находятся на уровне, эквивалентном рынку 2020 года, что подчеркивает то, что, возможно, является полным и полным стиранием изобилия бычьего рынка 2021 года.

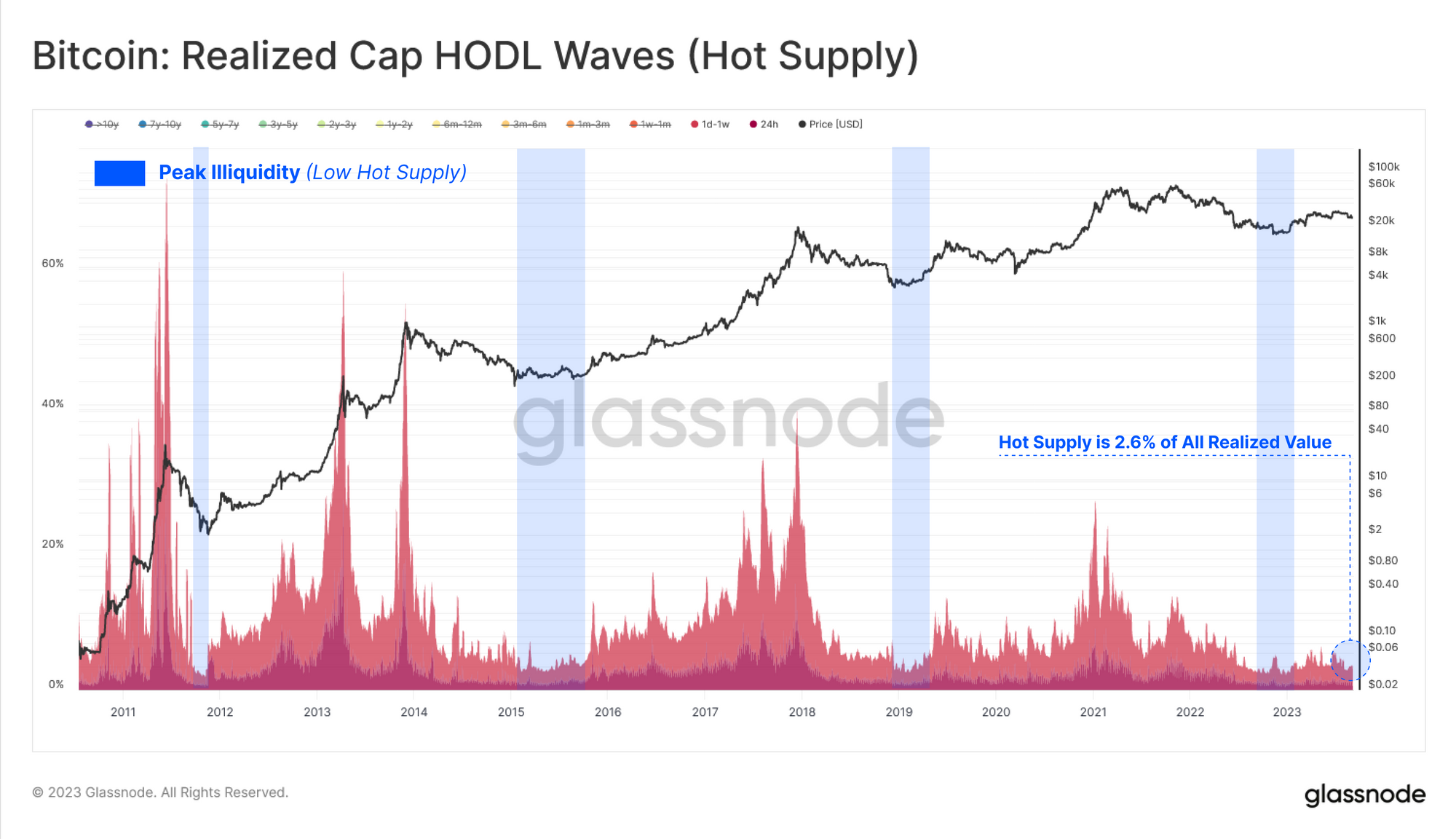

Мы также можем отслеживать эту неликвидность и апатичные настроения в сети, наблюдая за долей богатства, хранящейся в наиболее активном и ликвидном подразделении рынка, когорте «Горячего предложения» (монеты переместились в течение последней недели).

Реализованная стоимость, хранящаяся в этой когорте «горячих поставок», находится на историческом минимуме, что позволяет предположить, что в настоящее время в транзакциях совершаются очень немногие монеты старше 1 недели.

Вне сети тоже тихо...

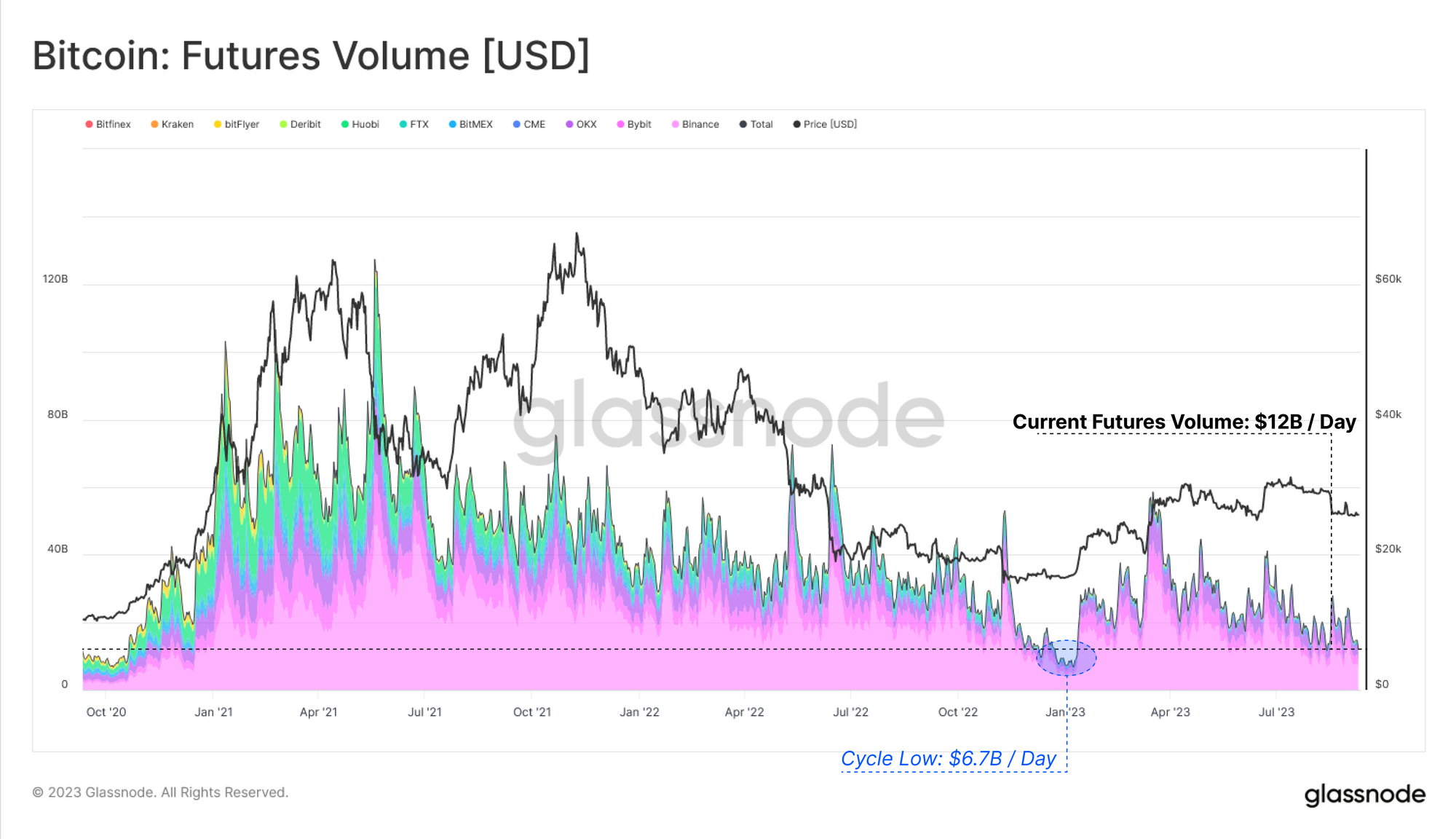

Переходя к внесетевым рынкам деривативов, мы видим, что объемы торговли фьючерсами постигла та же участь, достигнув исторического минимума в 12 миллиардов долларов в день. Единственным периодом с меньшим объемом торговли было затишье в конце 2022 года, когда цена Биткойна торговалась в диапазоне 557 долларов более двух недель ( WoC 2 ).

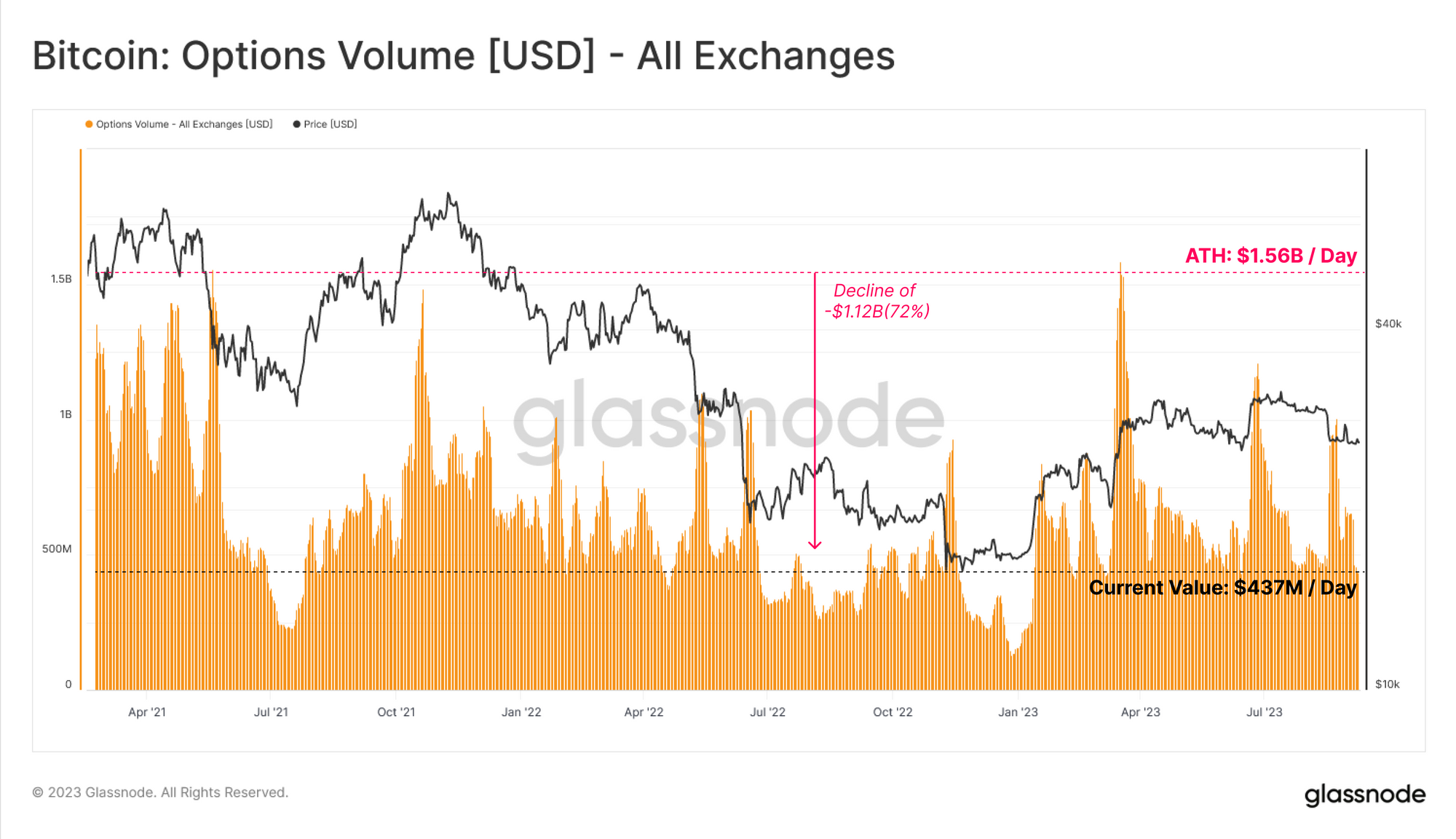

Однако мы заметили интересное расхождение на рынках опционов, где объемы торговли значительно увеличились в 2023 году и в настоящее время составляют 437 миллионов долларов в день. Это может быть отражением того, что рынок предпочитает использовать кредитное плечо и эффективность капитала опционов, чтобы выразить свое мнение в период более жестких общих условий ликвидности.

Важно отметить, что хотя рынки опционов сейчас имеют сопоставимую величину открытого интереса по сравнению с рынками фьючерсов, объемы торговли опционами остаются на порядок меньшими.

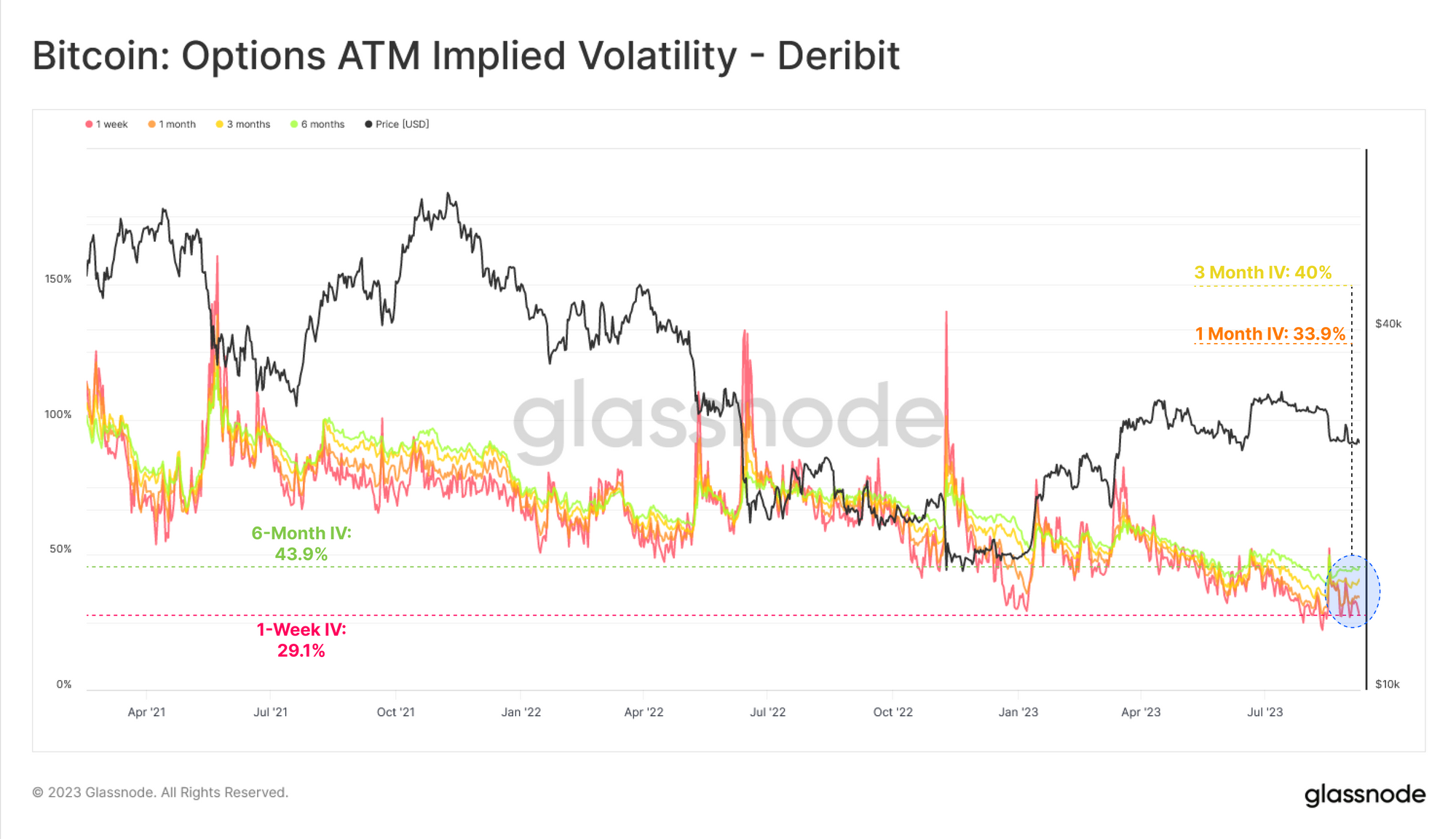

Опять же, несмотря на несколько дней резкой волатильности в течение последнего месяца, рынки опционов продолжают учитывать относительно низкую подразумеваемую волатильность. Первоначальный рост премии за волатильность был недолгим: 1-месячная подразумеваемая волатильность снова вернулась к историческим минимумам в 33,9%.

Рынок HODL включен

Поскольку как он-, так и офф-чейн-домены ведут себя исключительно тихо, неудивительно, что запасы когорты долгосрочных держателей достигли нового ATH в 14,74 млн BTC. И наоборот, предложение в краткосрочной когорте, представляющей более активную часть рынка, упало до самого низкого уровня с 2011 года.

Ходлинг, безусловно, остается основной динамикой рынка, что одновременно сигнализирует о устойчивой убежденности среди существующих держателей, но подчеркивает, что эти инвесторы, вероятно, единственные, кто останется.

Мы можем найти совпадение в показателе «Оживленность», который элегантно сравнивает баланс разрушения Coinday за все время и создания Coinday. Другими словами, оживленность представляет собой относительный баланс «времени владения инвесторами» на рынке.

В соответствии с режимом чистой продажи, о котором мы говорили выше, в 2021 году произошел значительный рост оживленности, поскольку старые монеты были потрачены и получили прибыль. Поскольку в период с мая по декабрь 2021 года наступил медвежий рынок 2022 года, сформировался сильный нисходящий тренд. Это ознаменовало переломный момент от рынка трейдеров к рынку ходлеров.

В настоящее время оживленность вернулась к состоянию конца 2020 года, и наблюдается все более крутой нисходящий тренд. Это указывает на то, что совокупное «время владения инвесторами» увеличивается, и инвесторы все меньше желают тратить и расставаться со своими монетами.

Живость — это мощный показатель, который лежит в основе нашей недавней структуры Cointime Economics ( загрузить отчет в формате PDF здесь ), разработанной совместно с Ark-Invest .

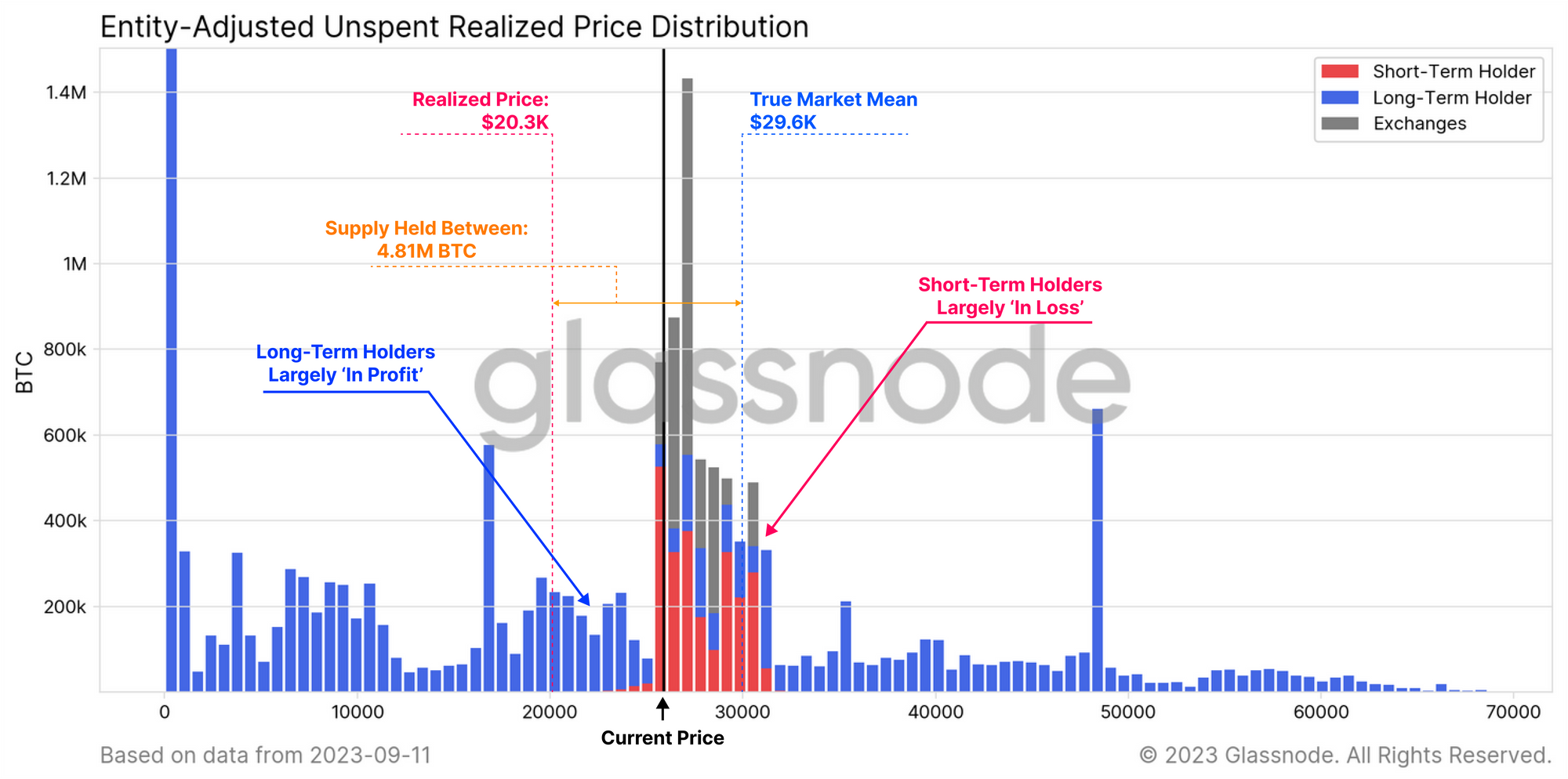

Ключевым выводом этой работы стала разработка истинной средней рыночной цены, которая, по нашему мнению, является наиболее точной моделью «базиса затрат» для активных инвесторов в биткойны. Эта модель на данный момент находится на уровне $29,6 тыс. и с апреля этого года сформировала психологический уровень сопротивления. Традиционная цена реализации торгуется на уровне $20,3 тыс., причем обе модели ограничивают большую часть ценового движения года.

Чувствительность рынка

Если мы применим эти две модели ценообразования в качестве психологических границ к диаграмме URPD, мы сможем лучше охарактеризовать предложение, приобретенное между этими двумя моделями. В настоящее время стоимость более 4,81 млн BTC составляет от 20,3 до 29,6 тыс. долларов США.

Мы также видим, что на момент написания статьи цены торговались чуть выше 26 тысяч долларов, краткосрочные держатели 🔴 почти полностью находятся под водой в своей позиции. Можно утверждать, что это ставит эту более чувствительную к ценам когорту немного в неловкое положение.

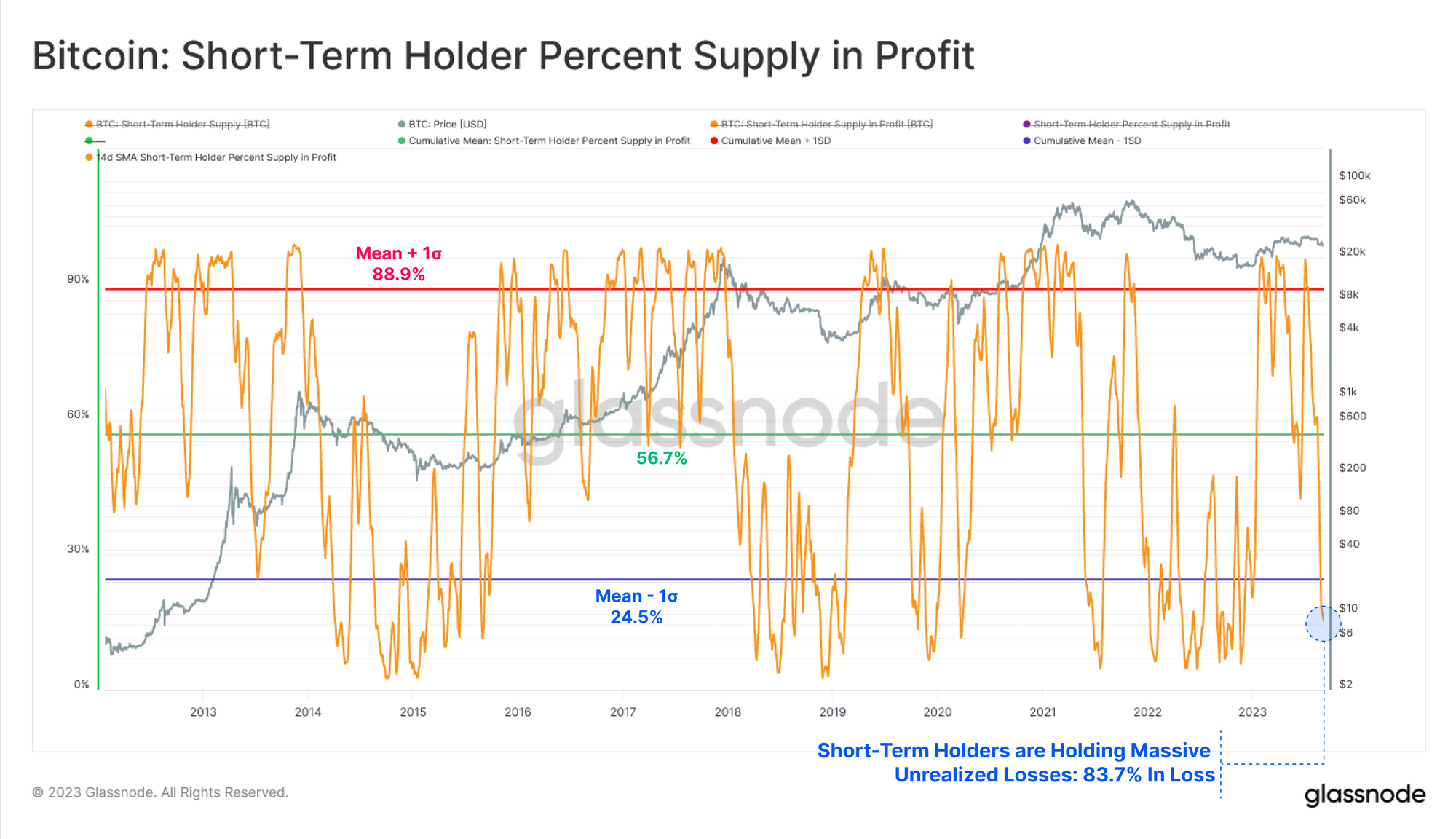

На диаграмме ниже показан процент прибыли краткосрочных держателей. Мы видим, что подавляющее большинство их поставок оказалось в нереализованных убытках, и только 16,3% их поставок все еще остаются «в прибыли».

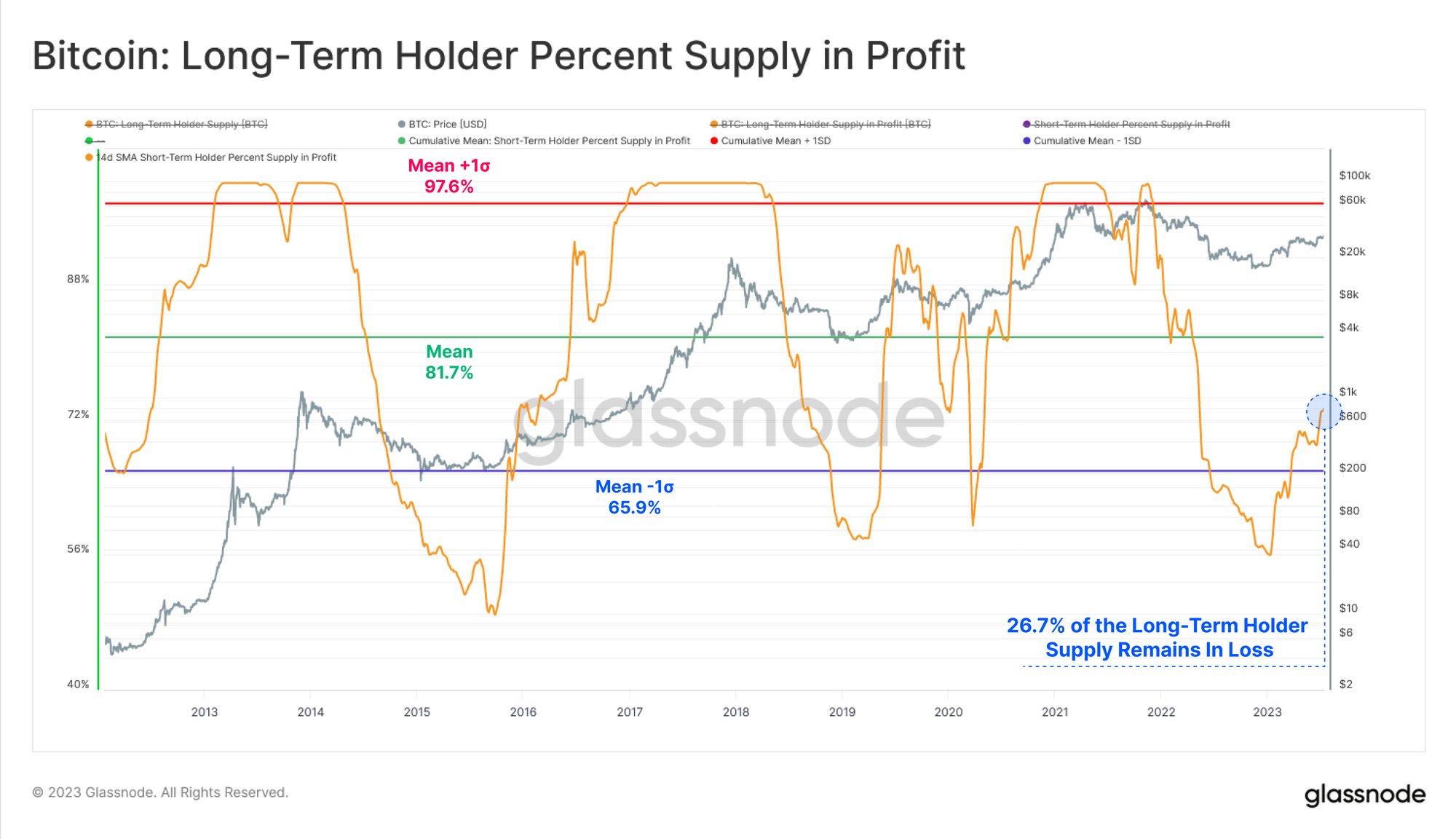

Для когорты долгосрочных держателей доходность постепенно увеличивается, хотя она все еще исторически низкая и вышла из диапазона минус одно стандартное отклонение всего несколько месяцев назад. Хотя это конструктивная тенденция, более 26,7% поставок LTH находятся под водой по сравнению с ценой их приобретения, что значительно ниже среднего показателя за все время.

Несмотря на то, что 2023 год стал довольно разумным восстановлением биткойнов и цифровых активов, эти результаты позволяют предположить, что все еще существует несколько психологических барьеров, связанных с базовыми затратами, которые еще предстоит преодолеть.

Резюме и выводы

Волатильность, ликвидность, объемы торговли и объемы расчетов в сети находятся на историческом минимуме. Это усиливает вероятность того, что рынок вступил в период крайней апатии, истощения и, возможно, скуки.

Когорта долгосрочных ходлеров остается стойкой, отказываясь от очень незначительной части своих запасов. С другой стороны, когорта краткосрочных держателей балансирует на грани прибыльности, при этом многие монеты имеют базовую стоимость выше текущего торгового диапазона в 26 тысяч долларов. Это говорит о том, что эта когорта становится все более чувствительной к ценам и что многие психологические уровни цен еще предстоит преодолеть.