Еженедельный отчет по крипто рынку от Glassnode на русском: "Глоток свежего воздуха"

Цены на биткойн достигли новых годовых максимумов, торгуясь выше ценового уровня середины цикла в 30 тысяч долларов и достигнув 35 тысяч долларов. Рынок нашел достаточную силу, чтобы преодолеть несколько важных психологических ценовых уровней, поэтому в последующие недели важно следить за ними.

Основные тезисы

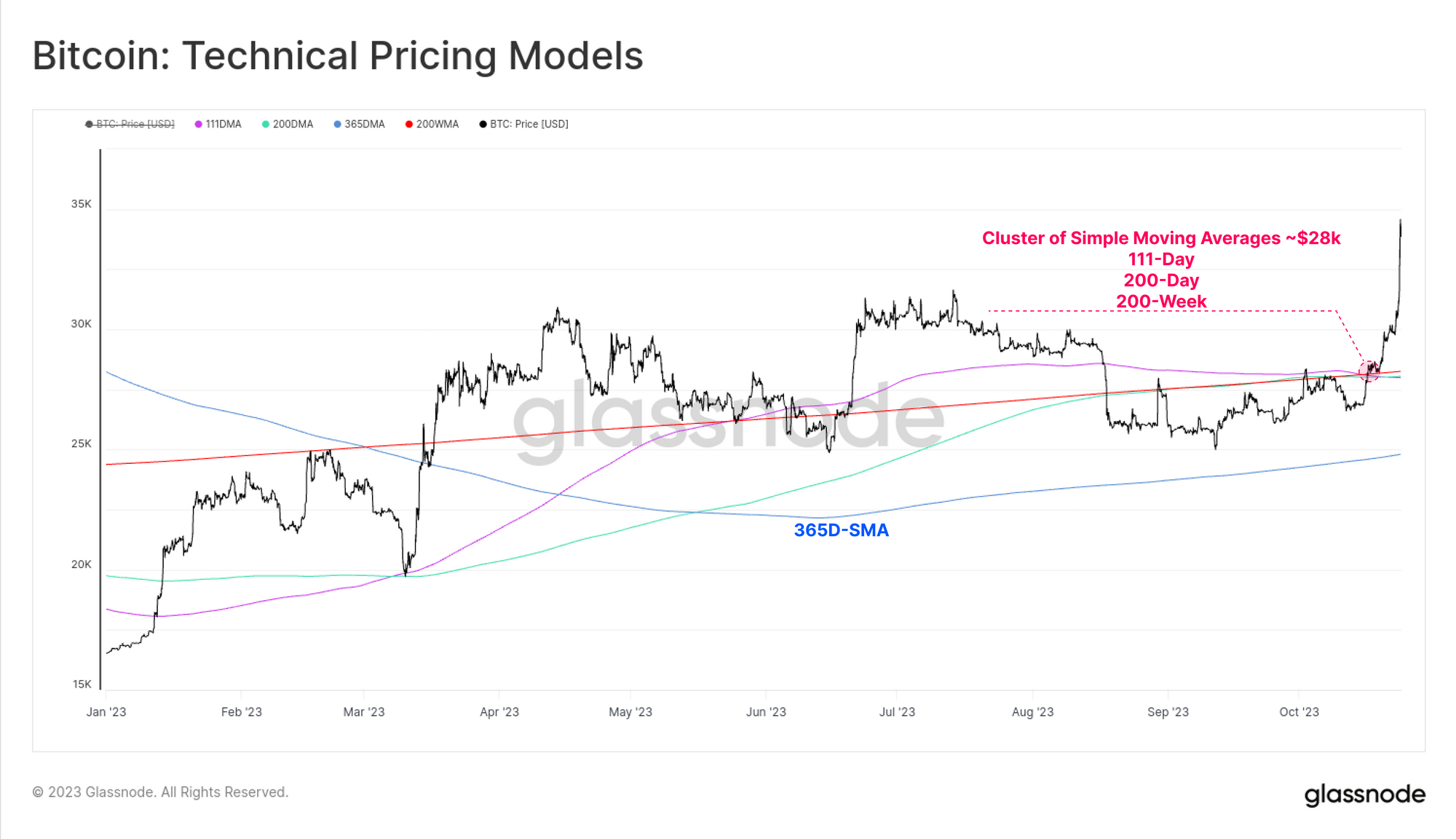

- Биткойн-быкам удалось вернуть цену BTC до 35 тысяч долларов, преодолев несколько ключевых технических и внутрисетевых ценовых уровней, которые находились рядом с 28 тысячами долларов, что является примечательным признаком силы.

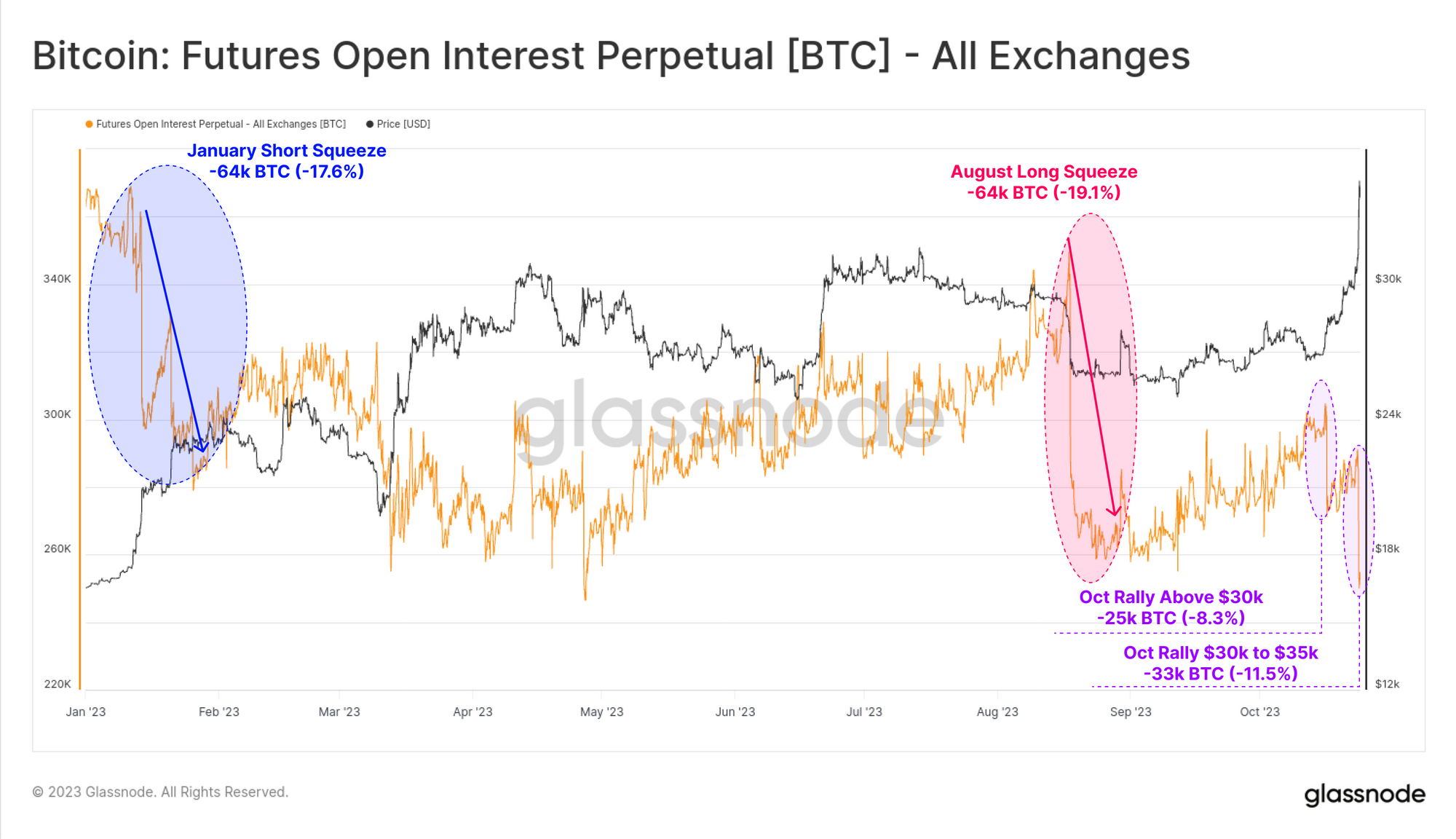

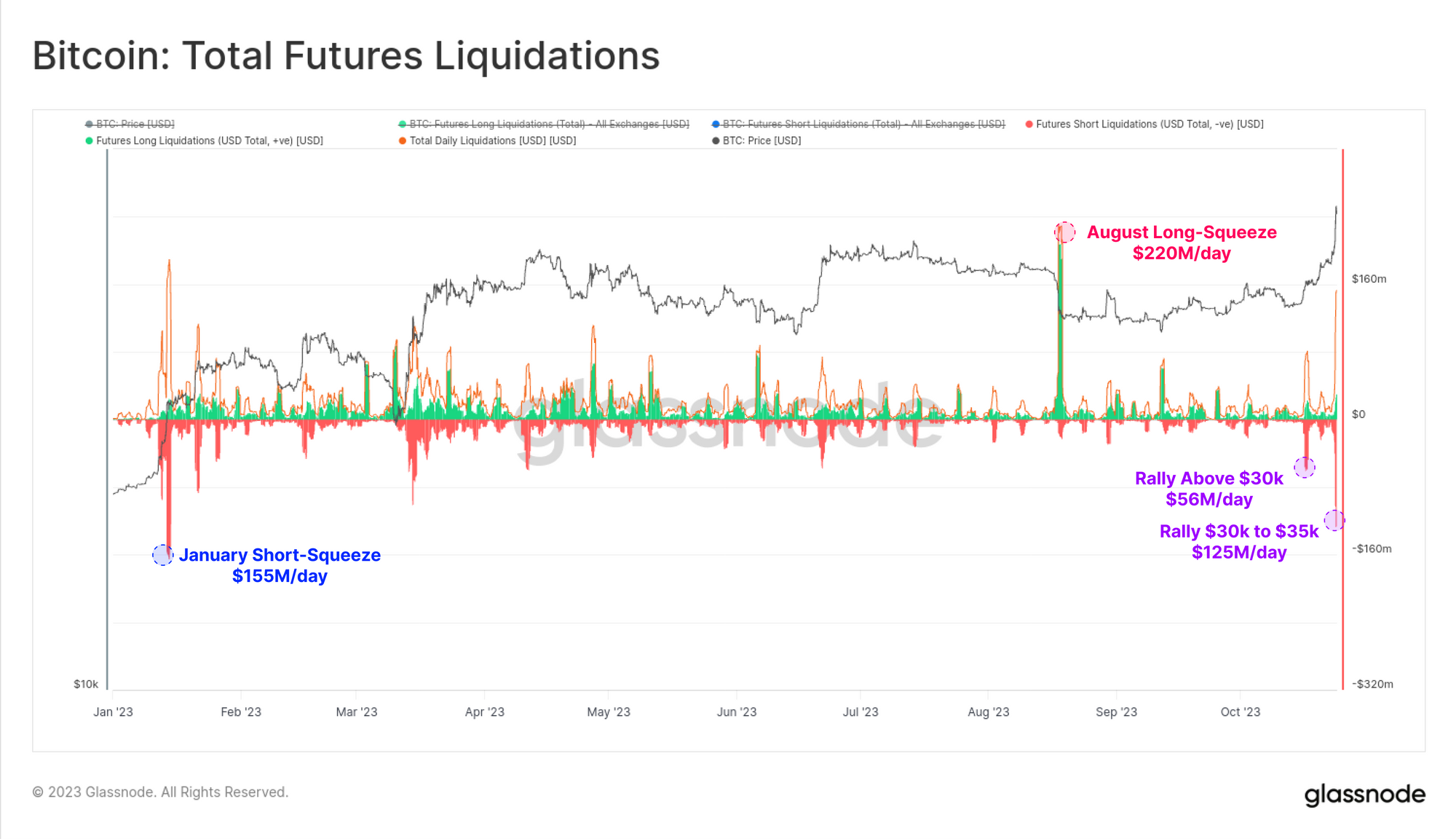

- Рынки деривативов способствовали этому движению, закрыв фьючерсные позиции на сумму 60 тыс. BTC и всплеск открытого интереса к опционам колл на 4,3 миллиарда долларов.

- Долгосрочные инвесторы не заметили ценового движения на этой неделе: предложение долгосрочных держателей достигло новых ATH, а объемы возобновления предложения остались незначительными.

Биткойн-инвесторы увидели, что их активы значительно выросли на этой неделе: BTC вырос с минимума в 27,1 тыс. долларов до максимума в 35,1 тыс. долларов. Этот шаг начался с убедительного прорыва нескольких важных технических и сетевых ценовых уровней, что стало заметным признаком силы.

Группа долгосрочных простых скользящих средних цен расположена в районе 28 тысяч долларов и обеспечивала рыночное сопротивление в течение сентября и октября. После месяца роста рынка быки нашли на этой неделе достаточную силу, чтобы убедительно пробить 111-дневные, 200-дневные и 200-недельные средние значения.

Являются ли деривативы движущей силой?

Когда происходят значительные движения рынка, аналитики часто обращаются к данным по деривативам, чтобы установить, было ли это движение вызвано размыванием кредитного плеча. Сначала мы рассмотрим открытый интерес к рынкам бессрочных свопов, которые мы рассматриваем в терминах BTC, чтобы отфильтровать эффекты движения цен на монеты.

Открытый интерес действительно снизился примерно на 25 тыс. BTC 17 октября, что составляет снижение примерно на 8,3%. За этим последовало второе крупное снижение кредитного плеча на 35 тысяч BTC 23 октября, когда рынок поднялся до нового годового максимума в 35 тысяч долларов. Это сжатие кредитного плеча сейчас по своим масштабам аналогично короткому сжатию в январе и длинному сжатию в августе.

Приблизительно $56 миллионов в коротких позициях были ликвидированы, когда ралли началось 17 октября, а затем последовали дополнительные $125 миллионов 23 октября. Это значительный объем коротких ликвидаций в контексте 2023 года. Он снова сопоставим с 155 миллионами долларов США по коротким ликвидациям в январе и 220 миллионами долларов США по длинным позициям, закрытым в августе.

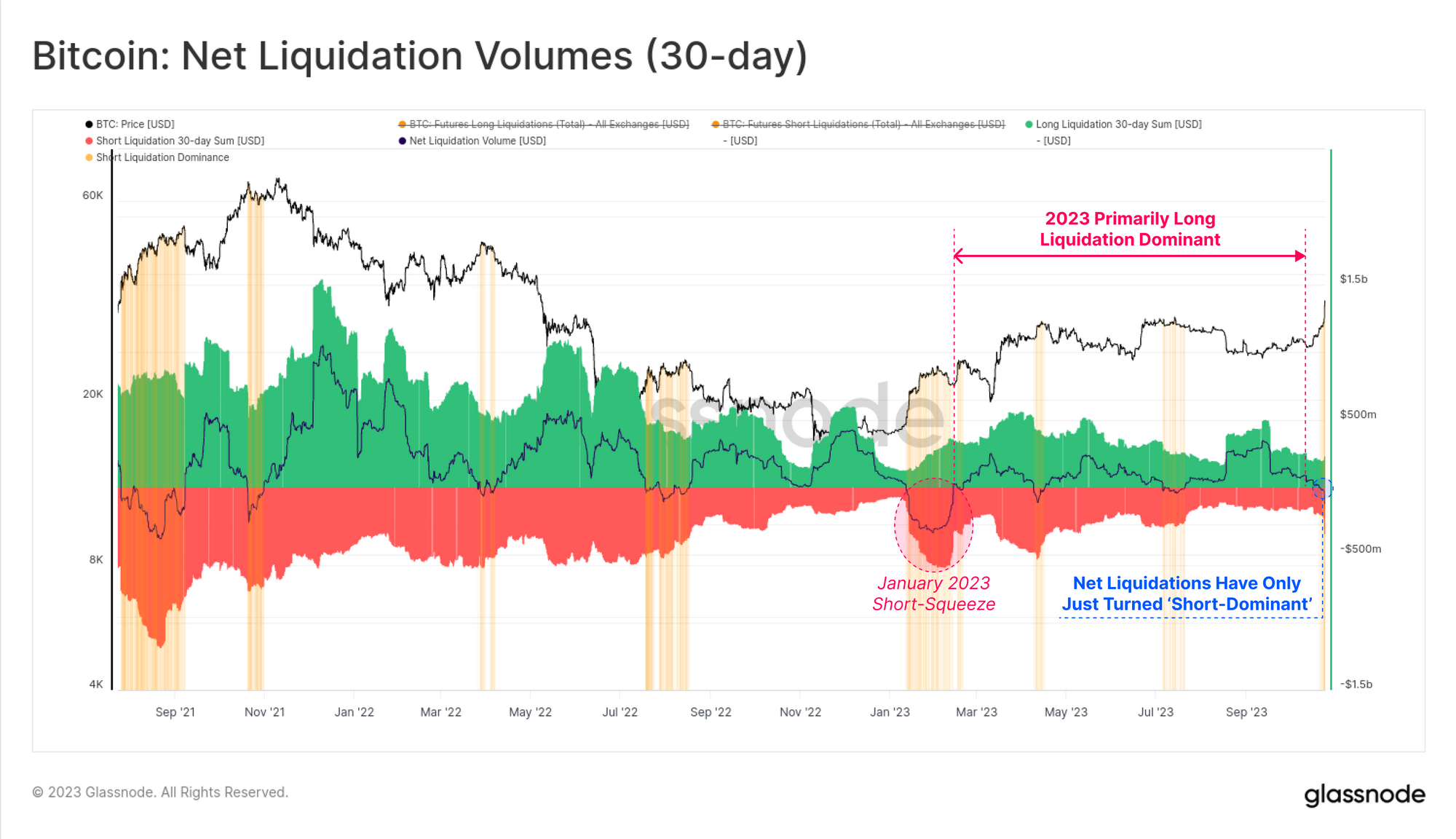

Мы можем проверить объемы ликвидации фьючерсов другим способом, взяв 30-дневную сумму ликвидированных длинных и коротких позиций и вычислив чистый баланс. Мы видим, что большую часть 2023 года (да и большую часть истории) преобладают большие объемы ликвидации длинных позиций по сравнению с короткими.

В целом, за последние 30 дней на рынке произошло принудительное закрытие большего количества коротких объемов. На графике ниже показаны точки такого «доминирования коротких позиций», которые исторически совпадали с экстремумами на местных рынках.

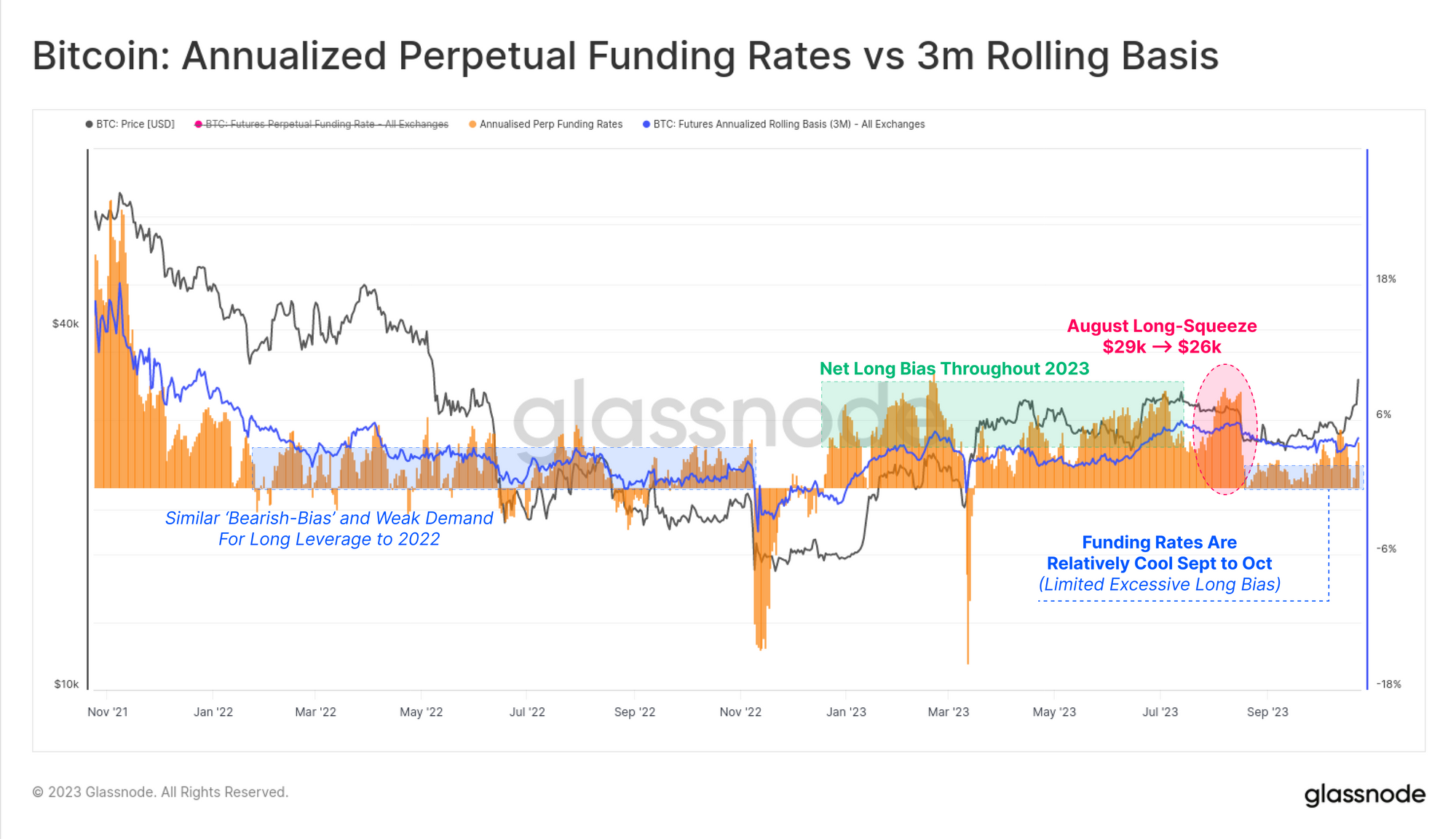

Следует отметить, что ставки финансирования и принцип «наличные и кэрри» на фьючерсных рынках, несмотря на все обстоятельства, остаются относительно спокойными. В 2023 году доходность фьючерсных рынков в годовом исчислении превысила 6%, что превышает ставки казначейства США.

Распродажа в августе существенно охладила эту длительную предвзятость: ставки бессрочного фондирования упали с 7,5%+ до +2,5%. Хотя ставки финансирования резко выросли во время коротких сокращений на этой неделе, они остались относительно низкими, что позволяет предположить, что ралли может быть лишь частично вызвано спекуляциями с использованием заемных средств.

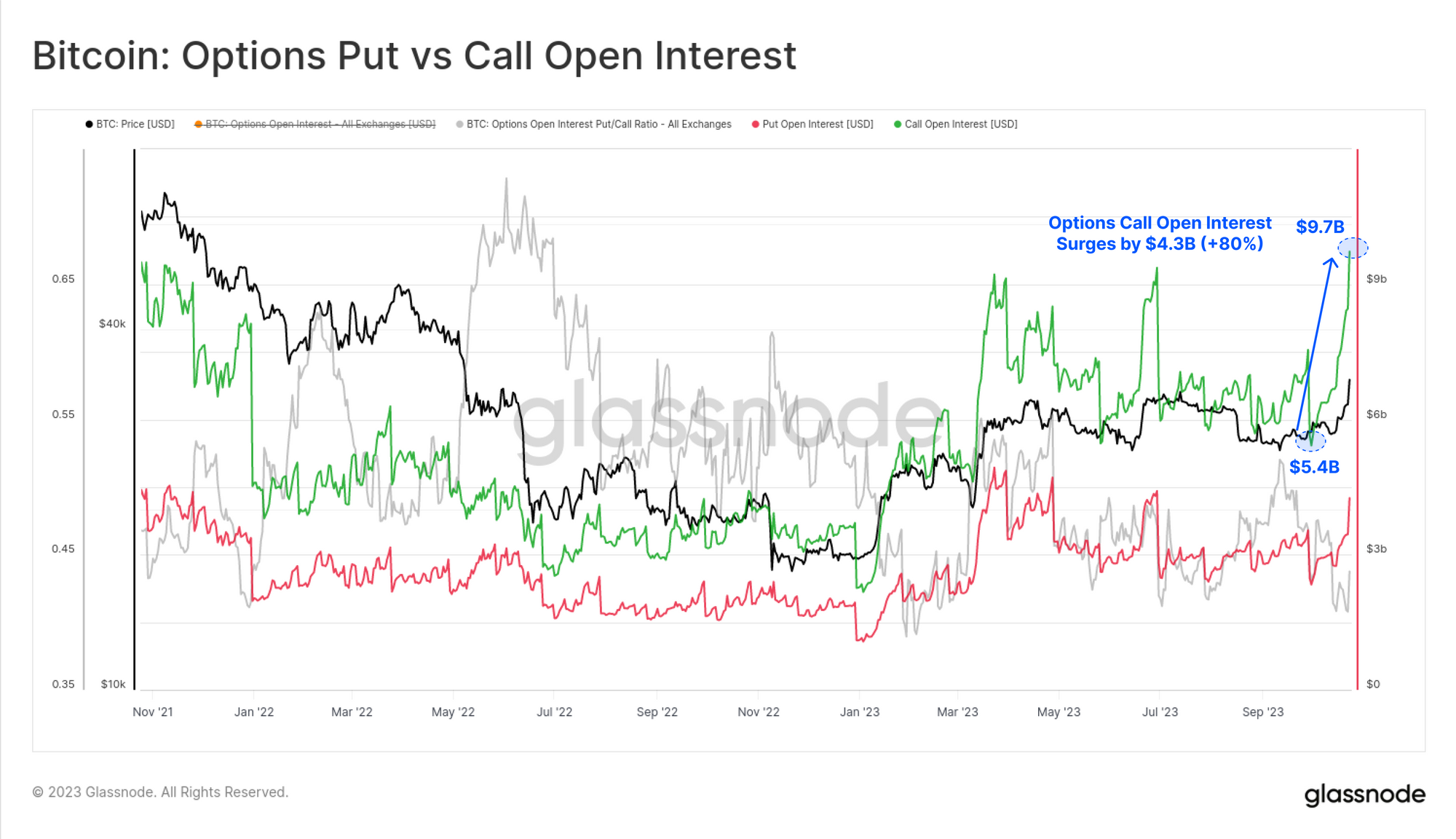

Однако рынки опционов продолжают оставаться местом назначения спекулятивного капитала. Открытый интерес к опционам колл вырос на $4,3 млрд, увеличившись на 80% и в общей сложности достиг более $9,7 млрд. Это говорит о том, что трейдеры и инвесторы продолжают использовать рынки опционов в качестве предпочтительного инструмента для длинных позиций. Это относительно новое явление в структуре рынка биткойнов, где рынки опционов теперь сопоставимы по масштабу с фьючерсными

Выведение ключевых базовых уровней затрат

Ралли на этой неделе не только очистило несколько ценовых уровней долгосрочного технического анализа, но и обосновалось выше двух важных базовых моделей внутрисетевых затрат. Аналитики могут рассматривать эти модели «базиса затрат» в свете, аналогичном техническим уровням, поскольку они отражают зоны психологической важности и, следовательно, область, где поведение инвесторов может измениться.

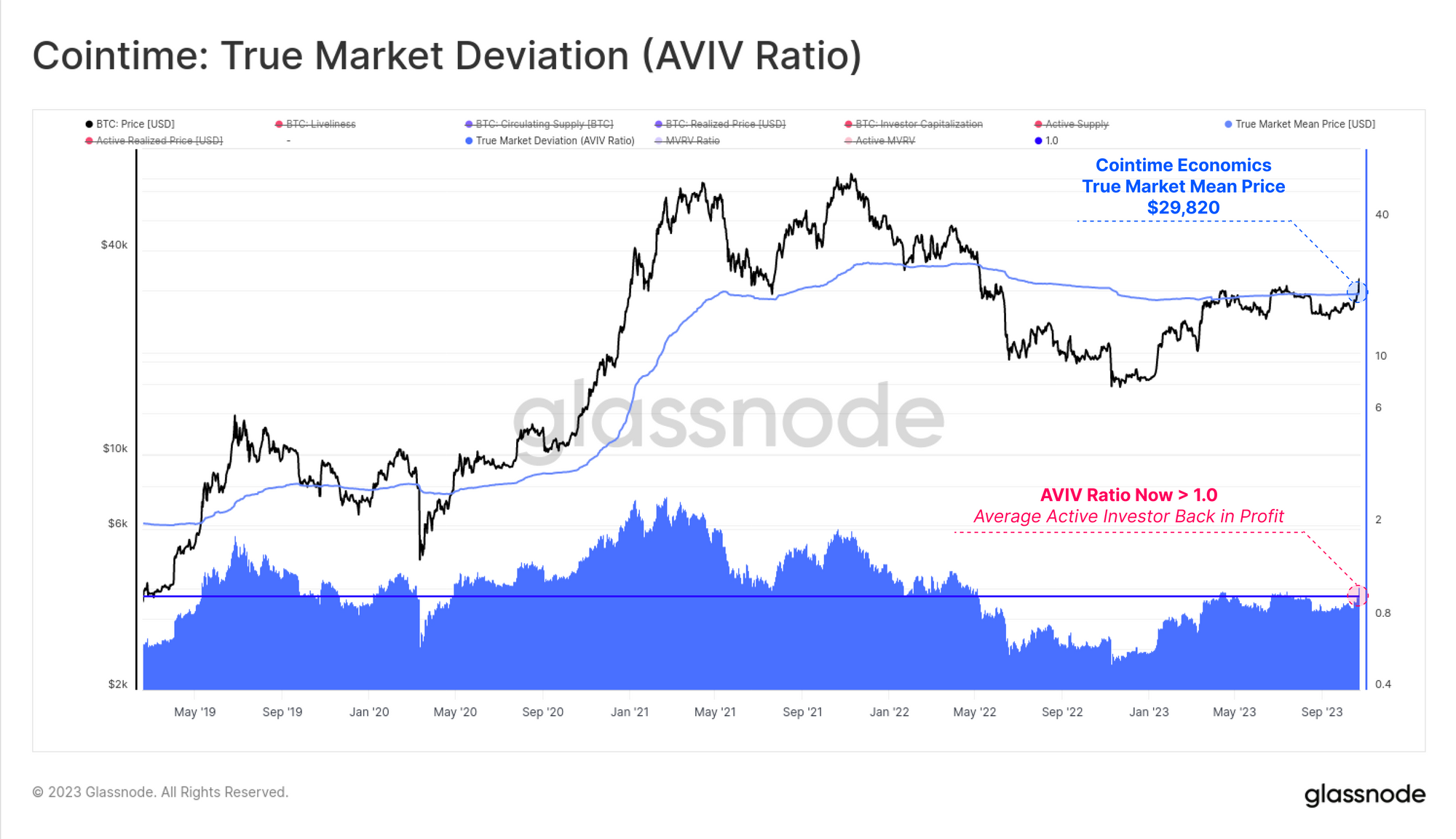

В нашем недавнем исследовании Cointime Economics, проведенном совместно с ARK-Invest , мы определили истинную среднюю рыночную цену как идеального кандидата для модели средних затрат инвестора. Эта модель в настоящее время торгуется на уровне $29,78 тыс., и исторически рынок биткойнов наполовину торговался выше, а наполовину ниже этого уровня.

Поскольку рынок достиг середины цикла 2020–2022 годов (см. WoC 28 ), а также торгуется выше истинной средней рыночной цены, это возвращает среднего активного инвестора BTC к нереализованной прибыли.

Узнайте больше о структуре Cointime Economics для Биткойна, загрузив полный отчет здесь .

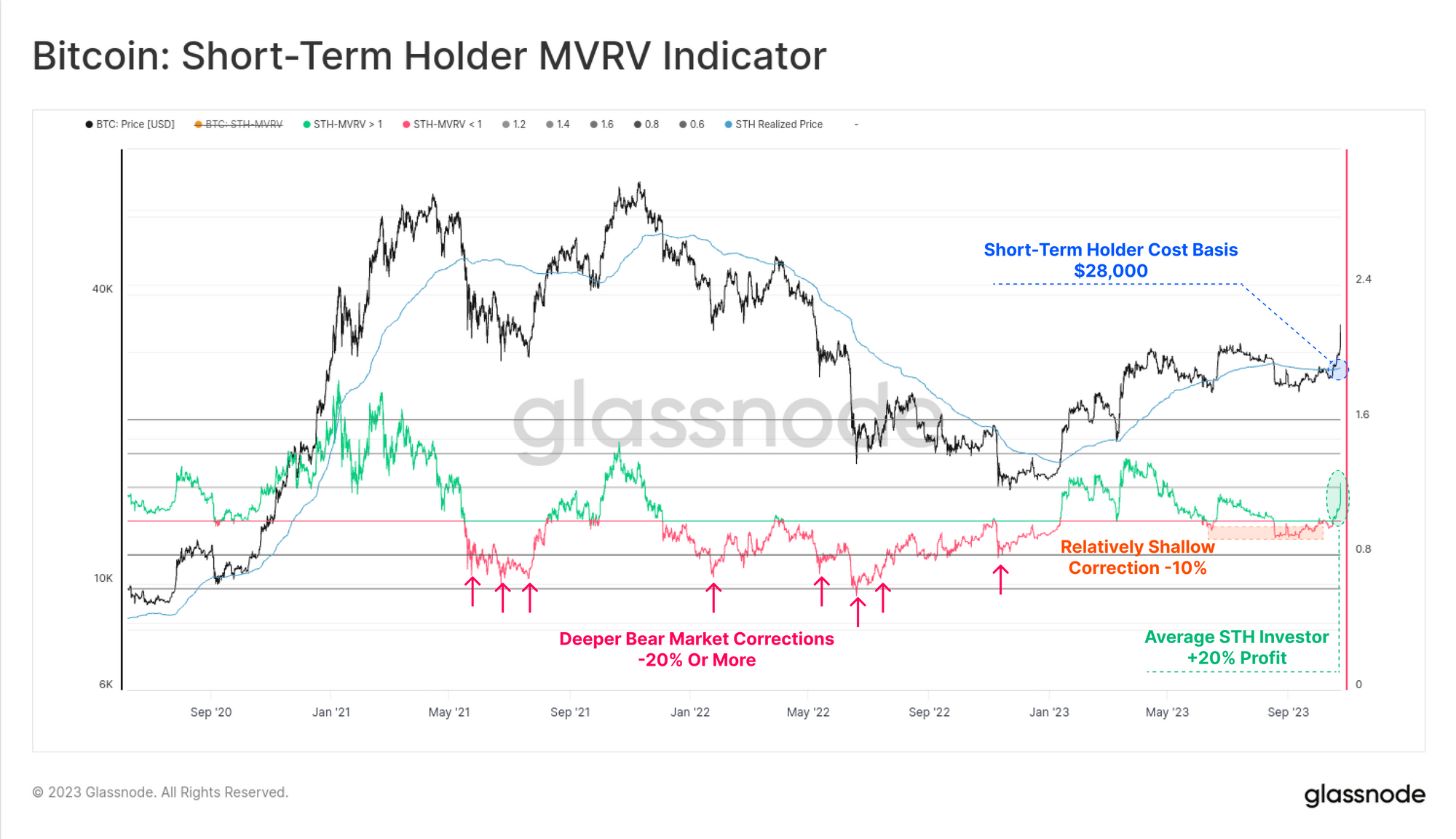

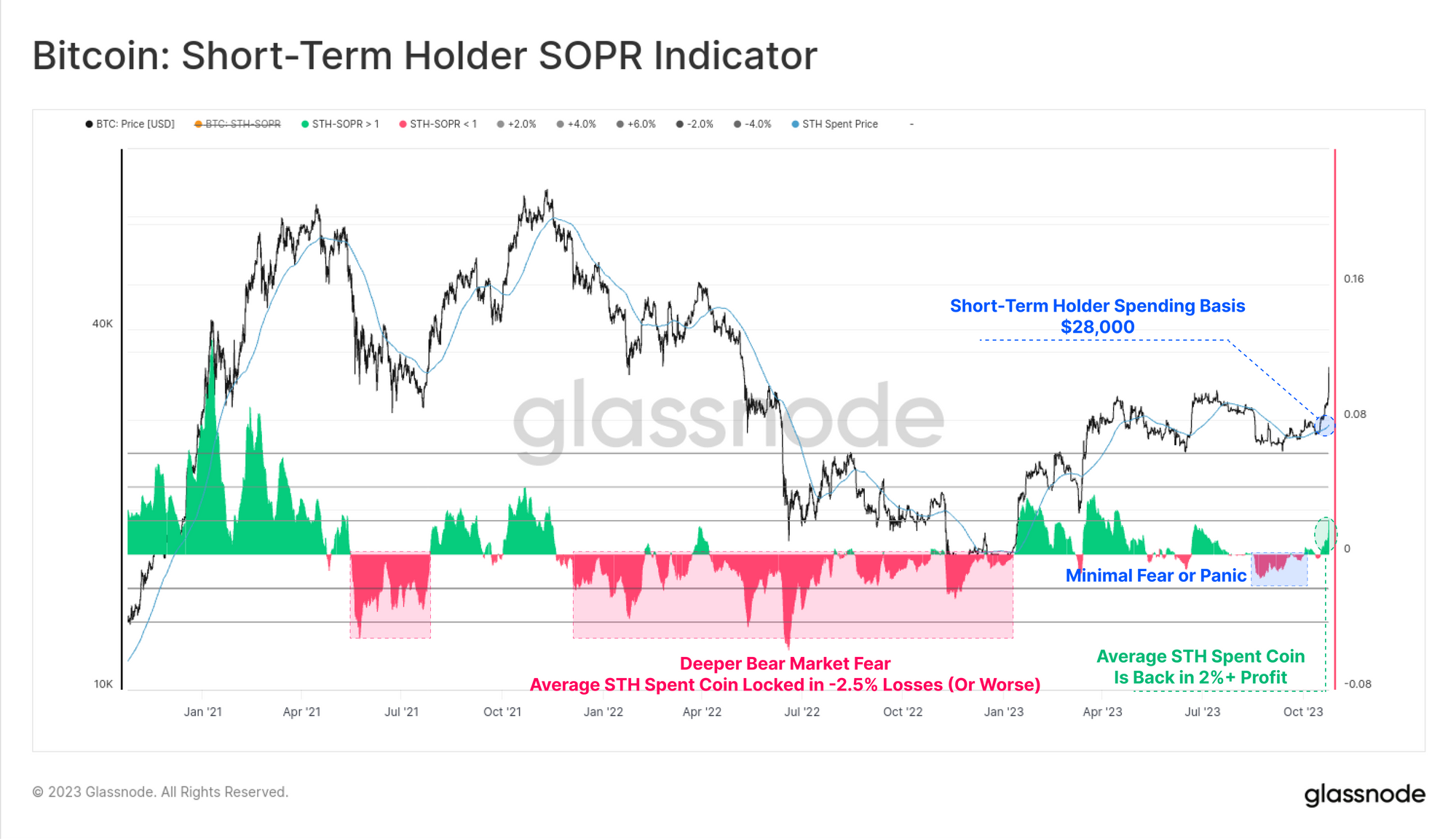

Базис затрат краткосрочного держателя (STH) теперь также находится в зеркале заднего вида на уровне 28 тысяч долларов, что дает среднему недавнему инвестору среднюю прибыль +20%. На графике ниже показано соотношение STH-MVRV, где красный цвет обозначает периоды, когда рынок торговался ниже базовой стоимости STH, а зеленый — выше нее.

В 2021–2022 годах мы можем видеть случаи, когда STH-MVRV достигал относительно глубоких коррекций -20% и более. Несмотря на то, что августовская распродажа действительно достигла минимума -10%, примечательно, насколько поверхностным является это снижение MVRV по сравнению с ним, что позволяет предположить, что недавняя коррекция нашла заметную поддержку, став предшественником ралли на этой неделе.

Хотя MVRV описывает прибыльность монет, принадлежащих краткосрочным держателям (неизрасходованный запас), у него есть родственный индикатор, называемый SOPR, который описывает прибыльность монет, которые были потрачены STH (израсходованный запас).

Мы можем аналогичным образом вычислить «Базис потраченных затрат», чтобы определить среднюю цену приобретения монет, транзакций которых совершает когорта STH. Другими словами, мы оцениваем цену, из которой «поступили» потраченные монеты.

Мы видим аналогичную картину с MVRV, с относительно небольшим спадом SOPR по сравнению с 2021-2022 годами и возвращением на положительную территорию на этой неделе. Это говорит о том, что инвесторы не выражали такую же степень паники и страха, как на собственно медвежьем рынке 2022 года, что является еще одним признаком устойчивости инвесторов.

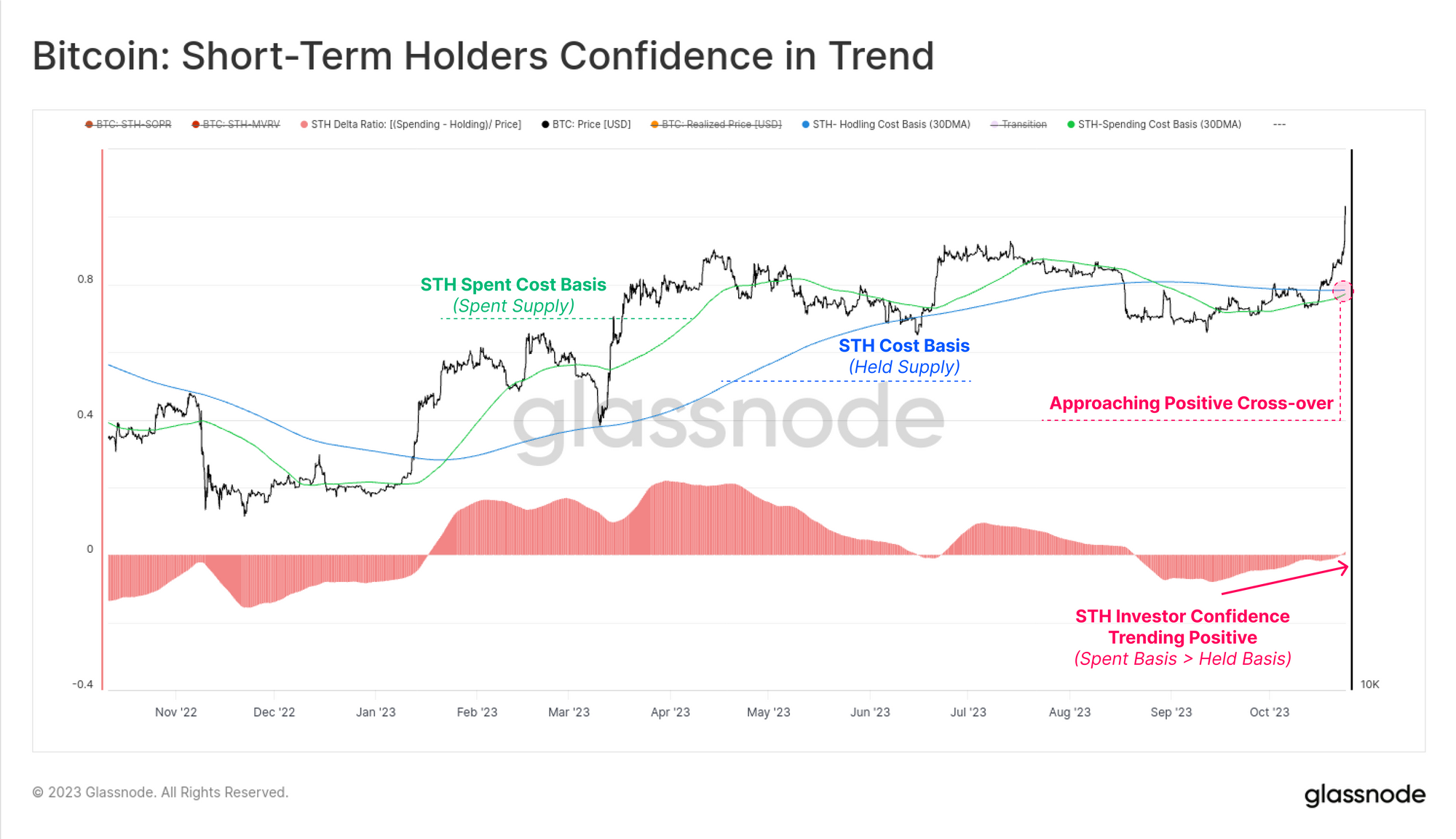

Если мы объединим эти две модели базиса затрат, мы сможем создать осциллятор, который отслеживает тенденцию уверенности краткосрочных держателей

Что мы видим, так это то, что после достижения самого отрицательного значения с января (когда цены составляли ~ 16 тысяч долларов) доверие инвесторов восстановилось до нейтрального, а это означает, что STH, которые тратят, имеют такую же базовую стоимость, что и те, кто занимается ходлингом. Мы также находимся на пороге положительного пересечения этих моделей стоимостной базы.

Как отреагировали долгосрочные инвесторы?

Последний вопрос, который мы рассмотрим, заключается в том, как долгосрочные инвесторы отреагировали на это ралли и как изменилось их совокупное положение.

Поскольку рынок приближается к максимумам с начала года, значительная часть поставок теперь восстановилась из состояния «убыточных» в «прибыльное». Процент предложения в прибыли подскочил на огромные 4,7 млн BTC, что эквивалентно 24% от общего количества находящихся в обращении запасов. Это дает представление об объеме монет, перешедших из рук в руки, стоимость которых составляет от 27 до 35 тысяч долларов.

Теперь, когда 81% поставок приносит прибыль, рынок вернулся к положительному состоянию, и этот показатель теперь превышает долгосрочное среднее значение для этого показателя (показано зеленым).

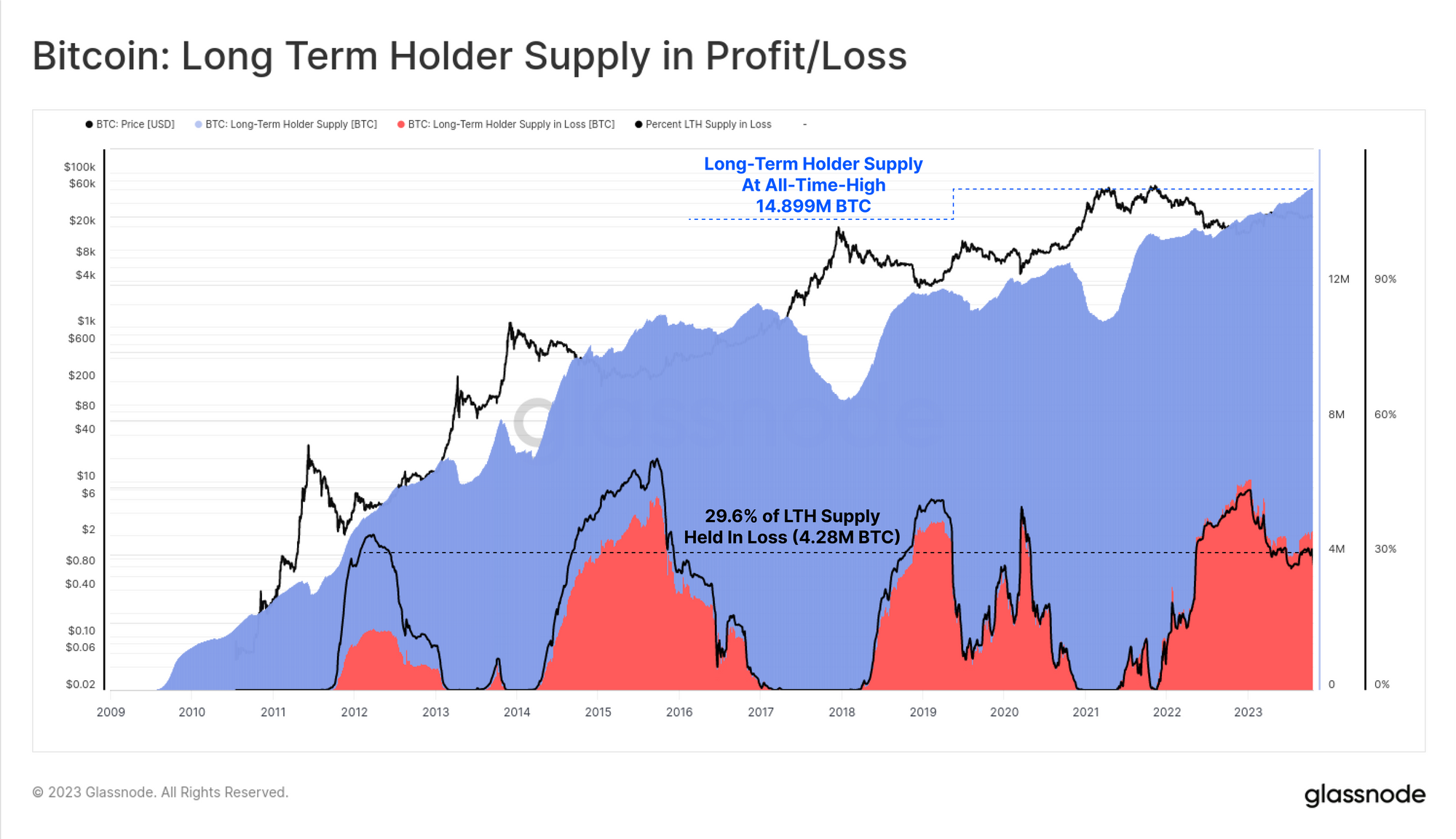

Что касается когорты долгосрочных держателей, то они, похоже, не пострадали от ралли на этой неделе, поскольку их совокупные активы достигли нового рекордного максимума в 14,899 млн BTC. Продолжающийся рост этого показателя указывает на то, что больший объем предложения наступает в течение 155-дневного порога удержания, чем тратится за его пределами.

Примерно 29,6% поставок LTH находится в убытке, что на самом деле является исторически высоким показателем для этого показателя, учитывая сильный восходящий тренд рынка после минимумов 2022 года. Это похоже на конец 2015 года и начало 2019 года, а также дно марта 2020 года.

Это говорит о том, что когорта LTH вполне может быть более закаленной и твердой когортой по сравнению с предыдущими циклами.

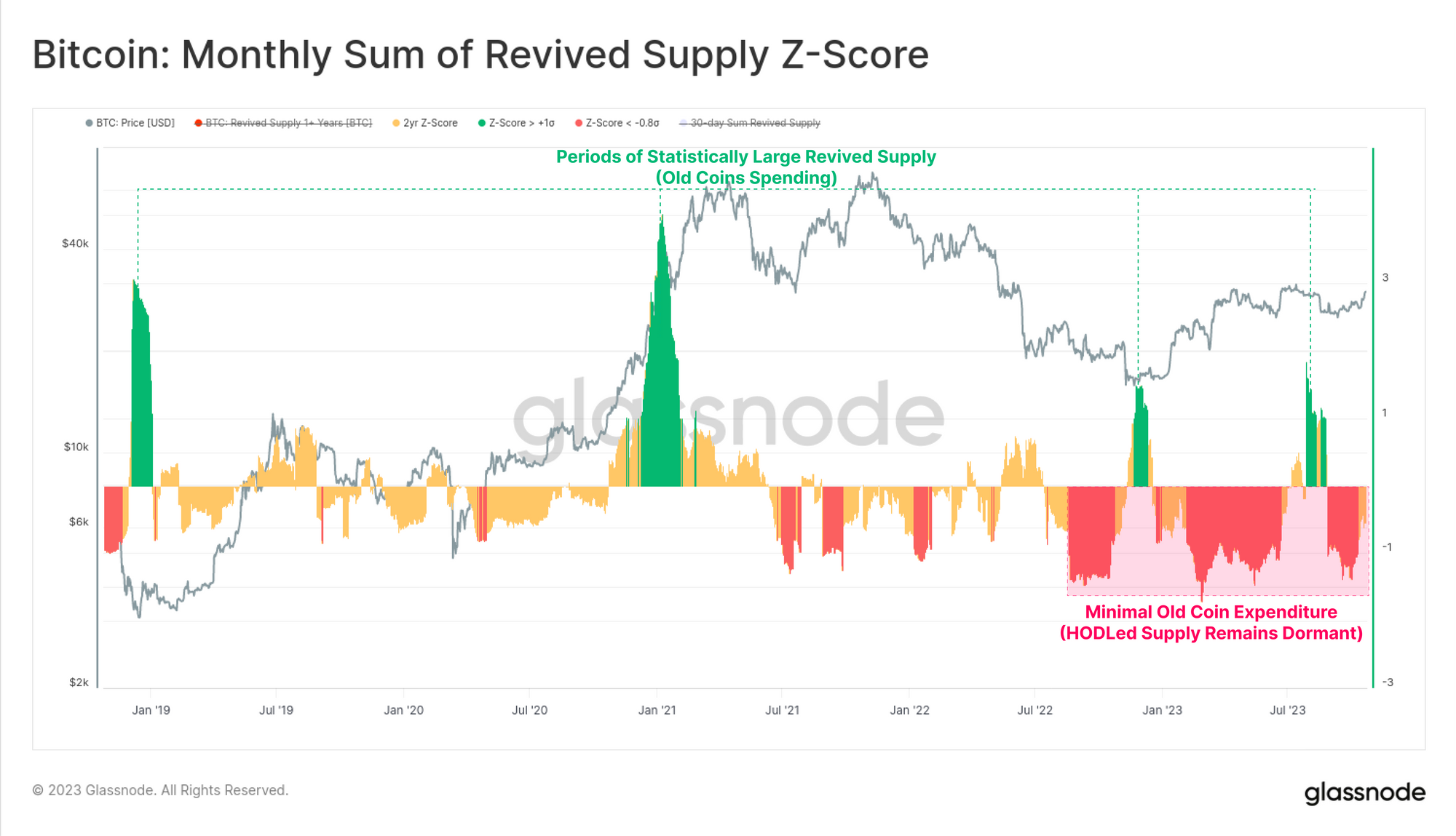

Наконец, мы рассмотрим преобразование показателя «Возобновленное предложение» с помощью Z-Score (2-летний период). Мы ищем периоды, когда монеты, хранившиеся более 1 года, тратятся со статистически значимой скоростью по сравнению с предыдущими 2 годами (половина цикла сокращения).

Периоды высоких расходов (зеленый цвет) часто коррелируют с фиксацией максимальной прибыли (восходящий тренд) или паническими продажами (нисходящий тренд). Однако сегодня этот показатель предполагает, что мы остаемся в режиме покоя монеты с отрицательным значением z-показателя, что указывает на минимальные объемы возобновления предложения в ответ на события этой недели.

Резюме и выводы

Цены на биткойны достигли новых годовых максимумов, превысив ценовой уровень середины цикла в 30 тысяч долларов и ускорившись до 35 тысяч долларов. Рынок нашел достаточную силу, чтобы преодолеть несколько важных ценовых уровней, включая среднее значение за 200 дней, среднее значение за 200 недель (оба технических), истинную среднюю рыночную цену и базовую стоимость краткосрочного держателя (оба внутри цепочки).

Значительная часть предложения и инвесторов теперь находится выше средней цены безубыточности, составляющей около 28 тысяч долларов. Это закладывает основу для возобновления восходящего тренда в 2023 году. По крайней мере, рынок пересек несколько ключевых уровней, на которых, вероятно, будет закреплена совокупная психология инвесторов, поэтому в последующие недели важно следить за ними.