В поисках равновесия

При низких ценах и свернутой пружине волатильности рынок биткойнов выглядит все более готовым выйти из текущего равновесия. Поскольку расходы долгосрочных держателей немного выросли, мы представляем серию сетевых инструментов, которые помогут ориентироваться в нестабильном будущем.

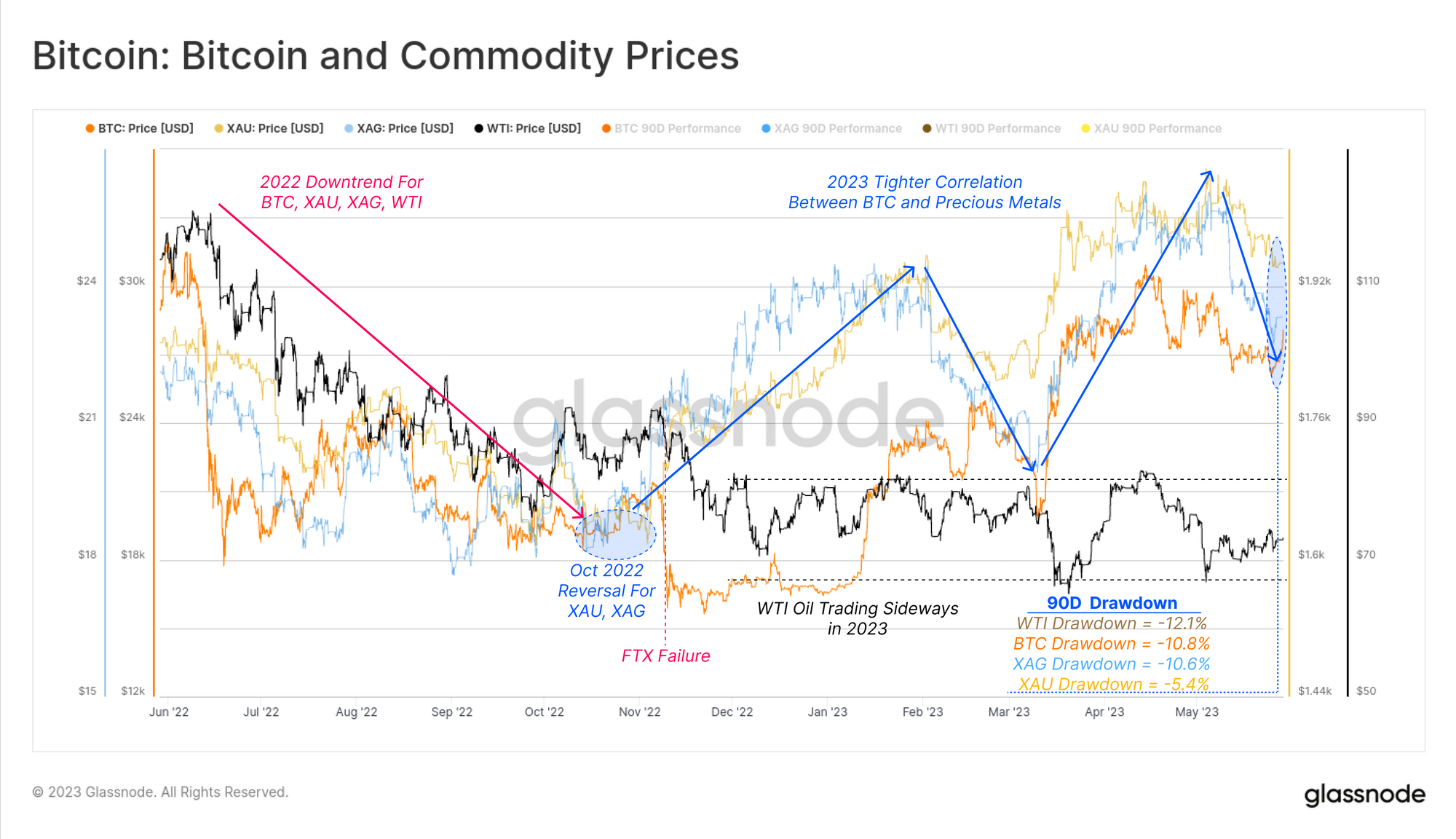

С октября 2022 года ликвидность на мировом рынке резко возросла, при этом цены на цифровые активы и драгоценные металлы отреагировали положительно и все более взаимосвязанным образом. Оба класса активов в настоящее время переживают вторую коррекцию восходящего тренда в году: BTC и серебро упали на -10,8% и -10,6% по сравнению с соответствующими 90-дневными максимумами. Лучше всего держится золото, показавшее просадку на -5,4%, в то время как цены на сырую нефть WTI продолжают бороться, торгуясь в диапазоне и снизившись на -12,1% с апрельского максимума.

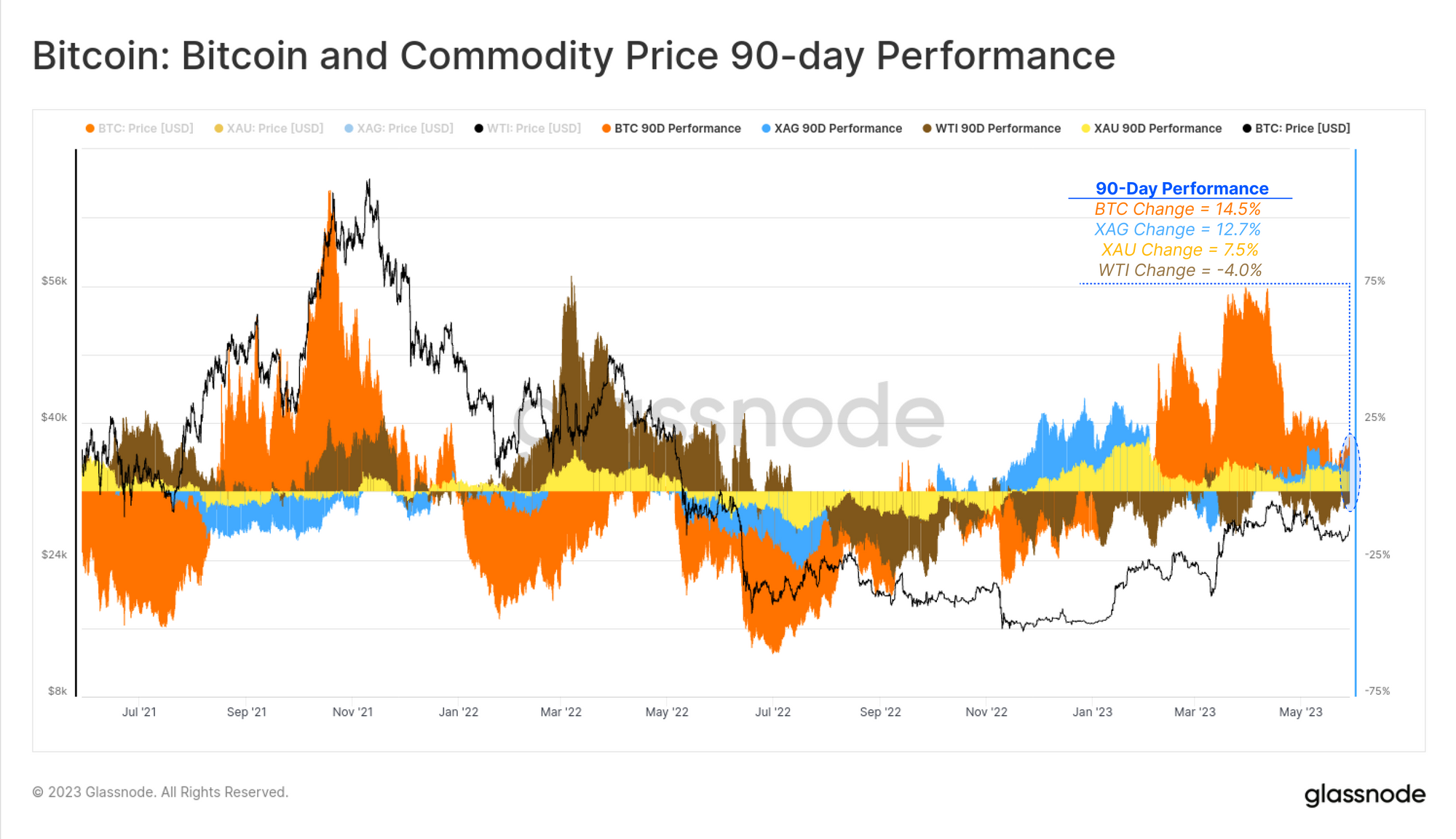

За последние 90 дней сырая нефть (WTI) снизилась на -4,0%, в то время как золото (XAU) и серебро (XAG) выросли на 7,5% и 12,7% соответственно. Биткойн, однако, продолжает расти, оставаясь на 14,5% выше закрытия февраля. Показатели BTC слабее, чем пиковые показатели первого квартала в 72%, но остаются самыми сильными среди этих основных товаров.

Как мы уже говорили на прошлой неделе , рынок, похоже, готовится к режиму повышенной волатильности. В отчете за эту неделю мы постараемся ограничить проблему и оценить верхний и нижний психологические уровни, на которых, вероятно, вступит в игру возобновление участия инвесторов.

Уменьшение импульса

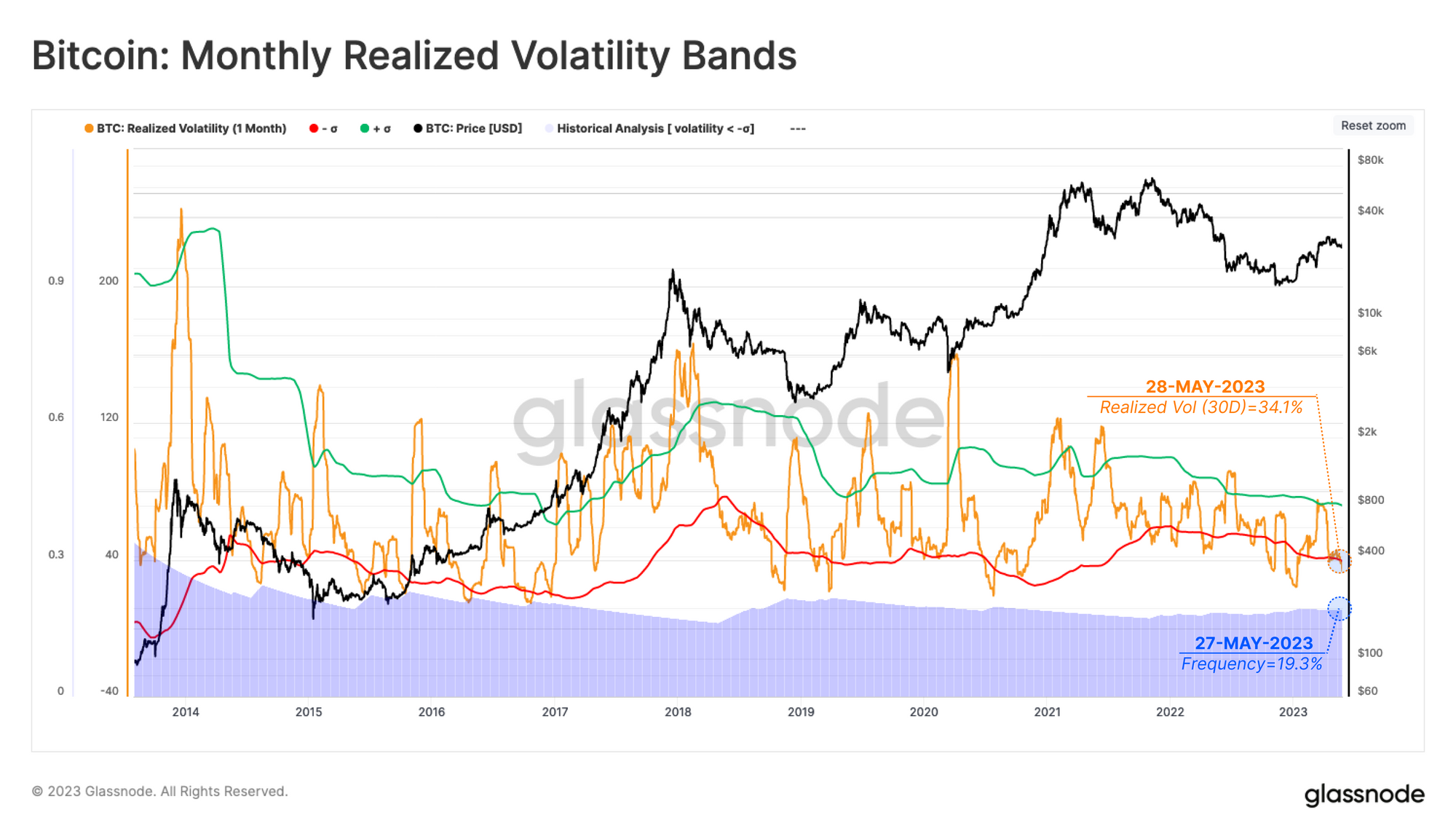

Поскольку импульс на рынке биткойнов замедляется, месячная реализованная волатильность упала до 34,1%, что ниже полосы Боллинджера с 1 стандартным отклонением . Исторически сложилось так, что такие режимы низкой волатильности составляют лишь 19,3% истории рынка, и поэтому ожидания повышенной волатильности в краткосрочной перспективе являются логическим выводом.

🗜️ Совет: этот график построен с использованием функции стандартного отклонения std(m2, 365)для расчета полос Боллинджера для реализованной волатильности.

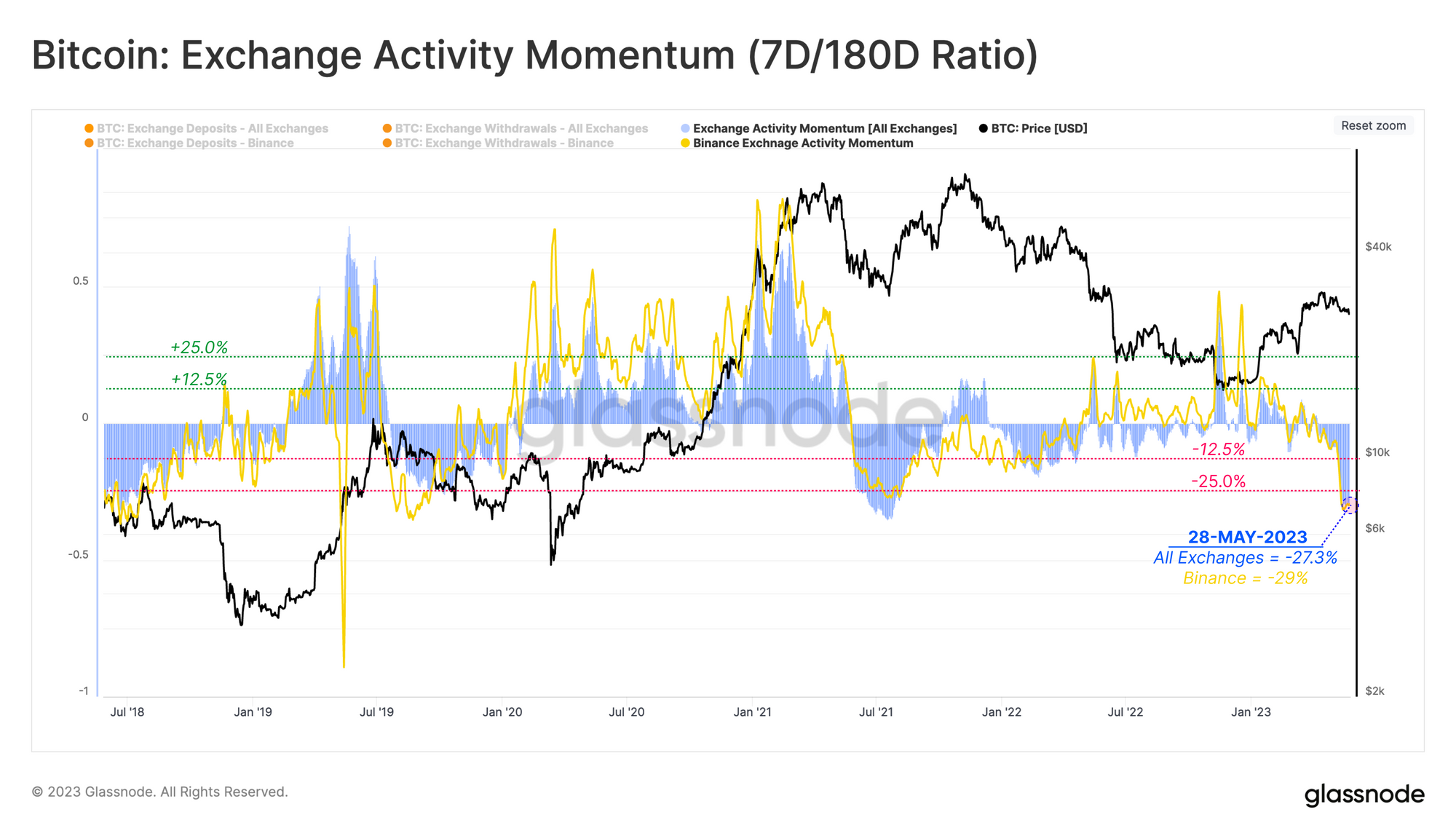

Объемы переводов в сети остаются циклически низкими ( WoC 21 ), что приводит к снижению активности, связанной с биржами. Чтобы дать количественную оценку этой концепции, мы можем сравнить количество транзакций ввода/вывода средств на бирже, происходящих сегодня, со средним значением за 6 месяцев, получив коэффициент активности.

Мы видим циклическую тенденцию биржевой активности для всех бирж 🟦 и отмечаем, что недавняя активность упала на 27,3% по сравнению с последними шестью месяцами. С учетом FTX, которая полностью прекратила свою деятельность в ноябре 2022 года, мы можем увидеть аналогичный импульс активности только для Binance 🟨, что позволяет предположить, что активность инвесторов действительно исключительно низкая.

Составление карты равновесия

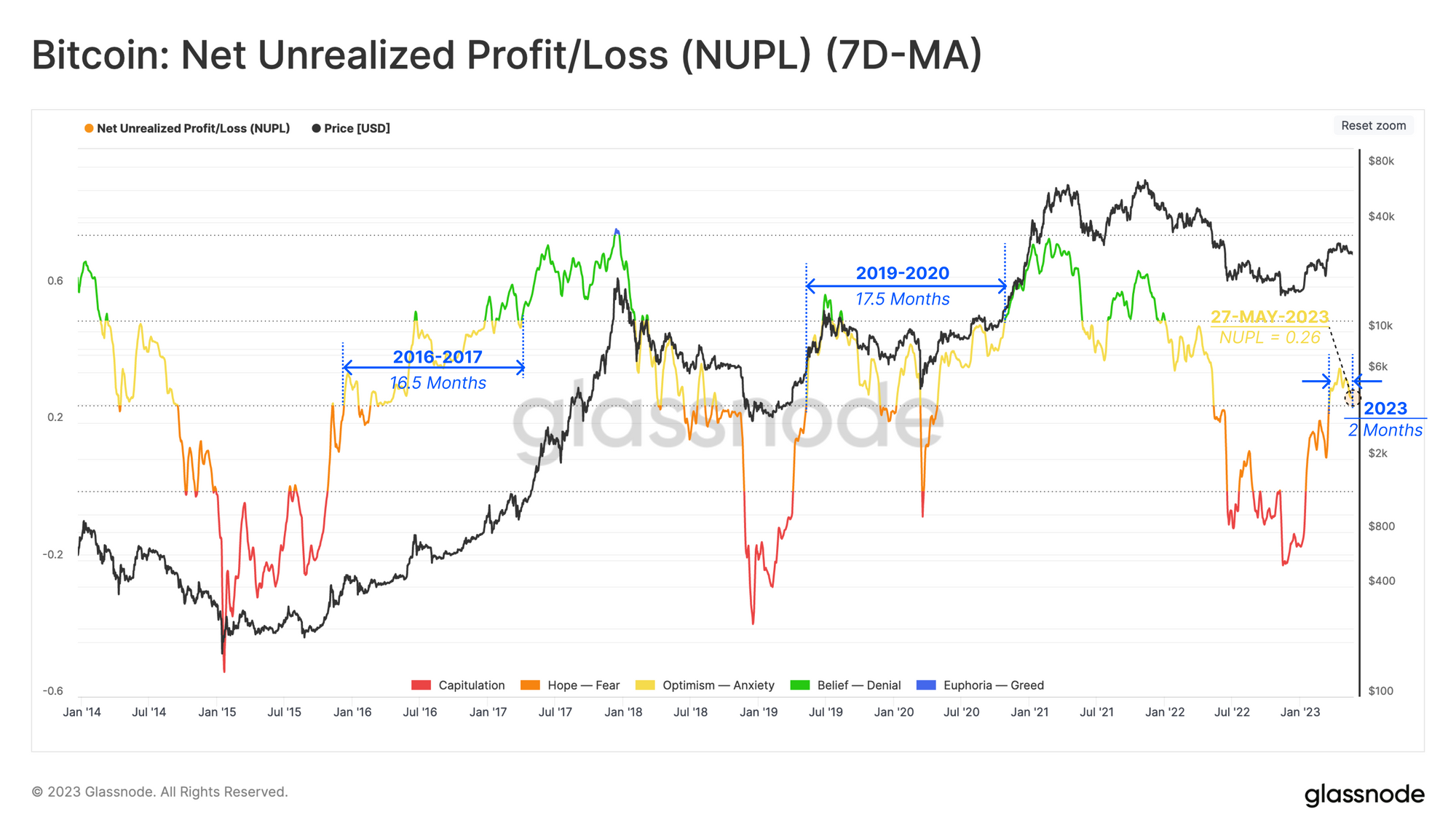

Более низкая волатильность и снижение сетевой активности указывают на своего рода фазу равновесия. Теперь мы воспользуемся показателем чистой нереализованной прибыли/убытка (NUPL) , чтобы проверить эту гипотезу.

Этот индикатор исследует долларовую стоимость общей чистой прибыли или убытка в процентах от рыночной капитализации. С макроэкономической точки зрения мы можем определить четыре фазы цикла:

- Обнаружение дна 🔴: NUPL < 0

- Капитуляция и восстановление 🟠: 0 < NUPL < 0,25

- Равновесная фаза 🟡: 0,25 < NUPL < 0,5

- Эйфория бычьего рынка 🟢: 0,5 < NUPL

Текущее значение NUPL , равное 0,29, находится на нижней границе фазы равновесия, в которой находится 37,5% всех торговых дней Биткойна. Эта зона была достигнута в начале марта 2023 года и сохранялась около 16 месяцев в течение последних двух циклов.

🔔 Предупреждающая идея : пробитие NUPL (7-дневная SMA) ниже 0,25 указывает на то, что прибыльность рынка вернулась в фазу капитуляции и восстановления, и может свидетельствовать о слабости.

Психологические диапазоны

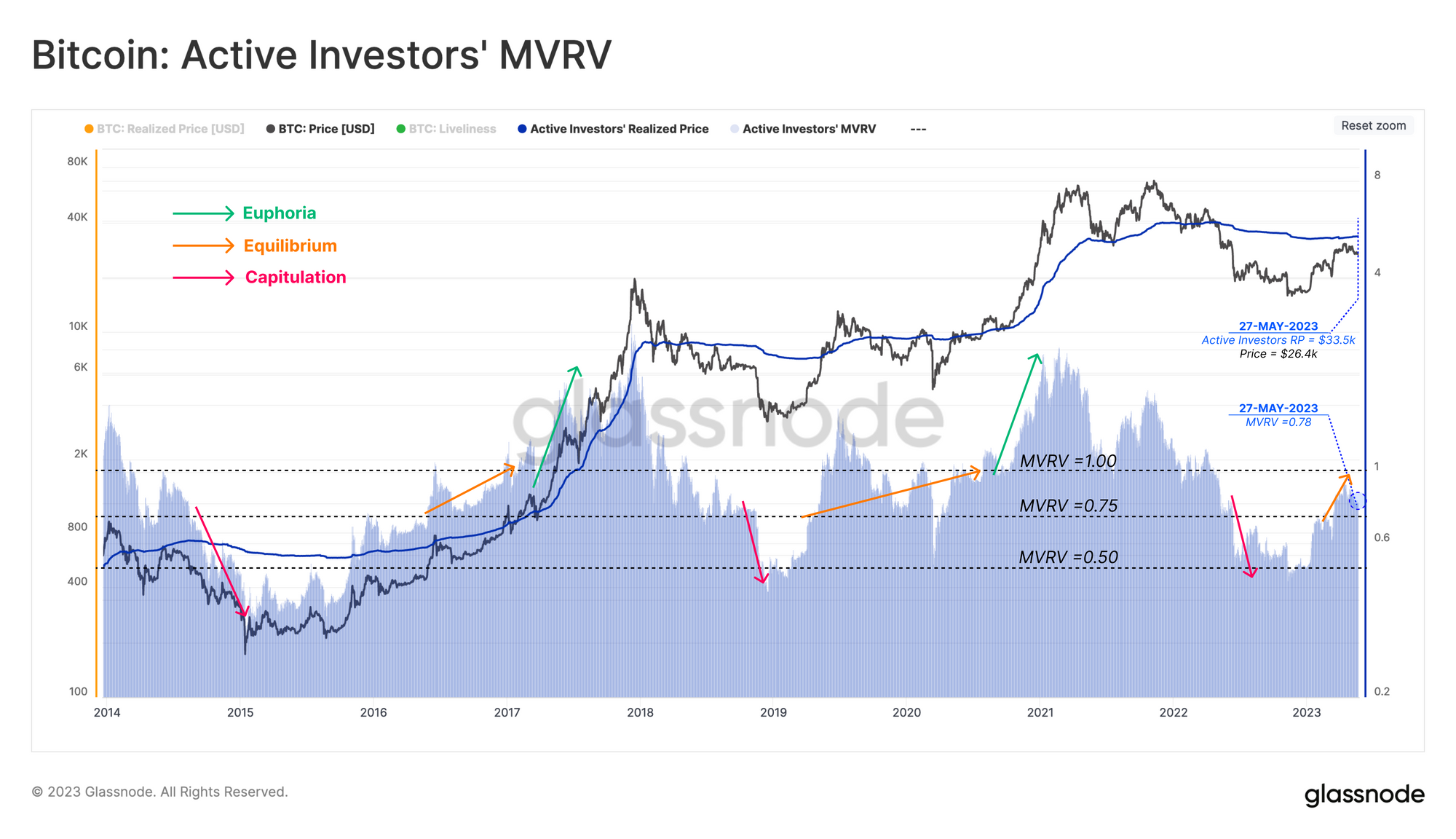

Мы также можем использовать набор базовых затрат инвесторов, чтобы ограничить вероятные границы краткосрочной волатильности. Цель состоит в том, чтобы найти уровни цен, которые, вероятно, вызовут значительную психологическую реакцию у большей части держателей.

Основа затрат активного инвестора 🔵 в настоящее время торгуется на уровне 33,5 тыс. долларов США, что учитывает только инвесторов, активно участвующих в рынке, и обеспечивает краткосрочную модель верхней границы цены. Учитывая, что MVRV Active Investor составляет 0,83, это говорит о том, что многие покупатели в цикле 2021–2022 годов все еще находятся на плаву и, возможно, ждут безубыточных цен, чтобы ликвидировать свои активы.

🔔 Предупреждающая идея : превышение цены выше 33,5 тыс. долларов будет означать, что средний инвестор из цикла 2021–2022 годов теперь снова получает прибыль, и отражает психологическую область интересов.

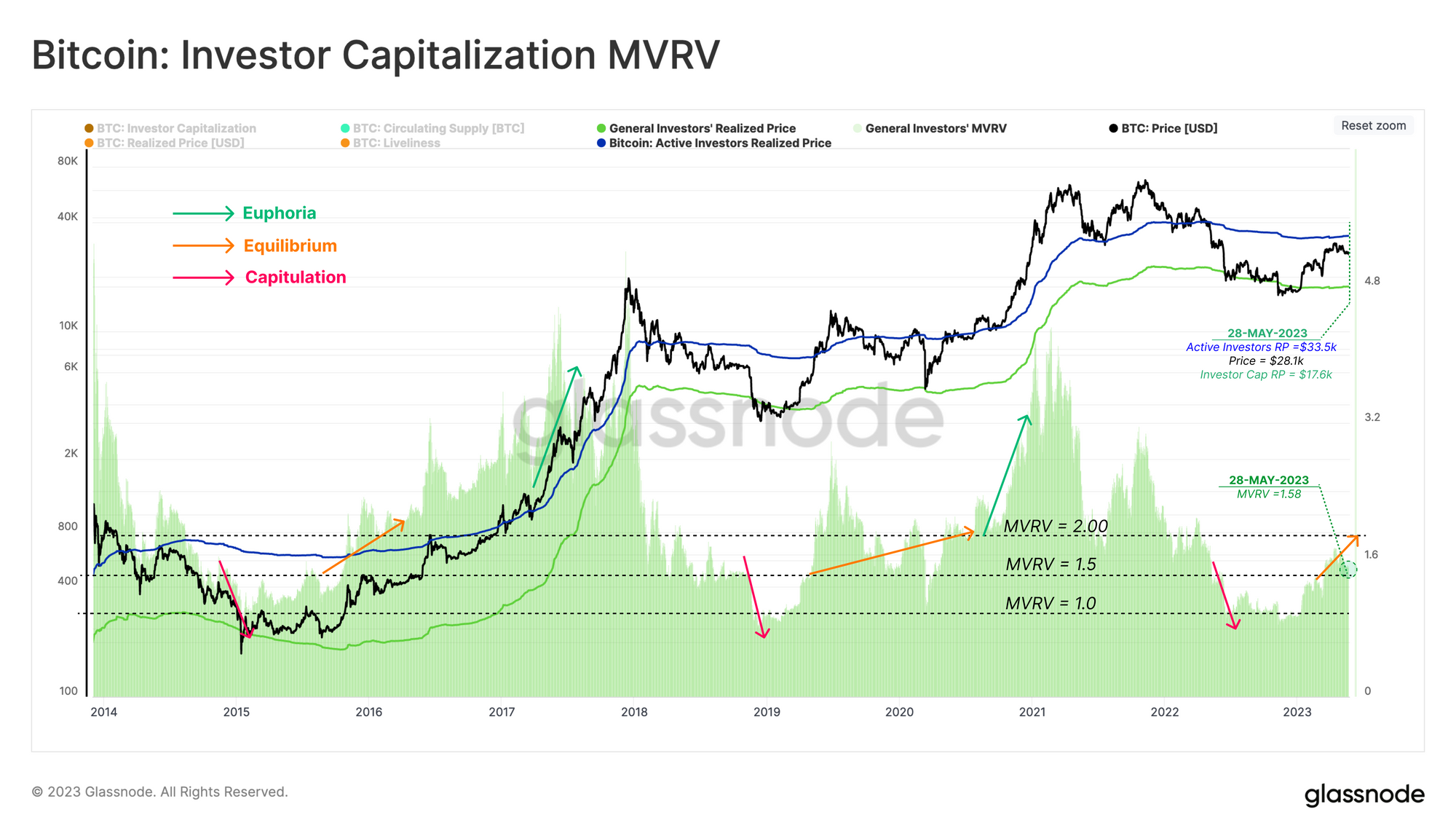

Также можно определить модель ценообразования с более низкой границей для поиска приблизительной макроэкономической поддержки в случае значительного ухудшения состояния рынка, такого как крах COVID в марте 2020 года. , отражающая минимальную модель, основанную на холдингах инвесторов, за исключением майнеров.

Мы видим, что модель Investor Price ненадолго пересеклась во время распродажи в марте 2020 года и в настоящее время торгуется на уровне 17,65 тыс. долларов. Поскольку MVRV Investor Capital в настоящее время составляет 1,58, он находится в диапазоне, очень близком к равновесному циклу мини-рынка 2019–2020 годов.

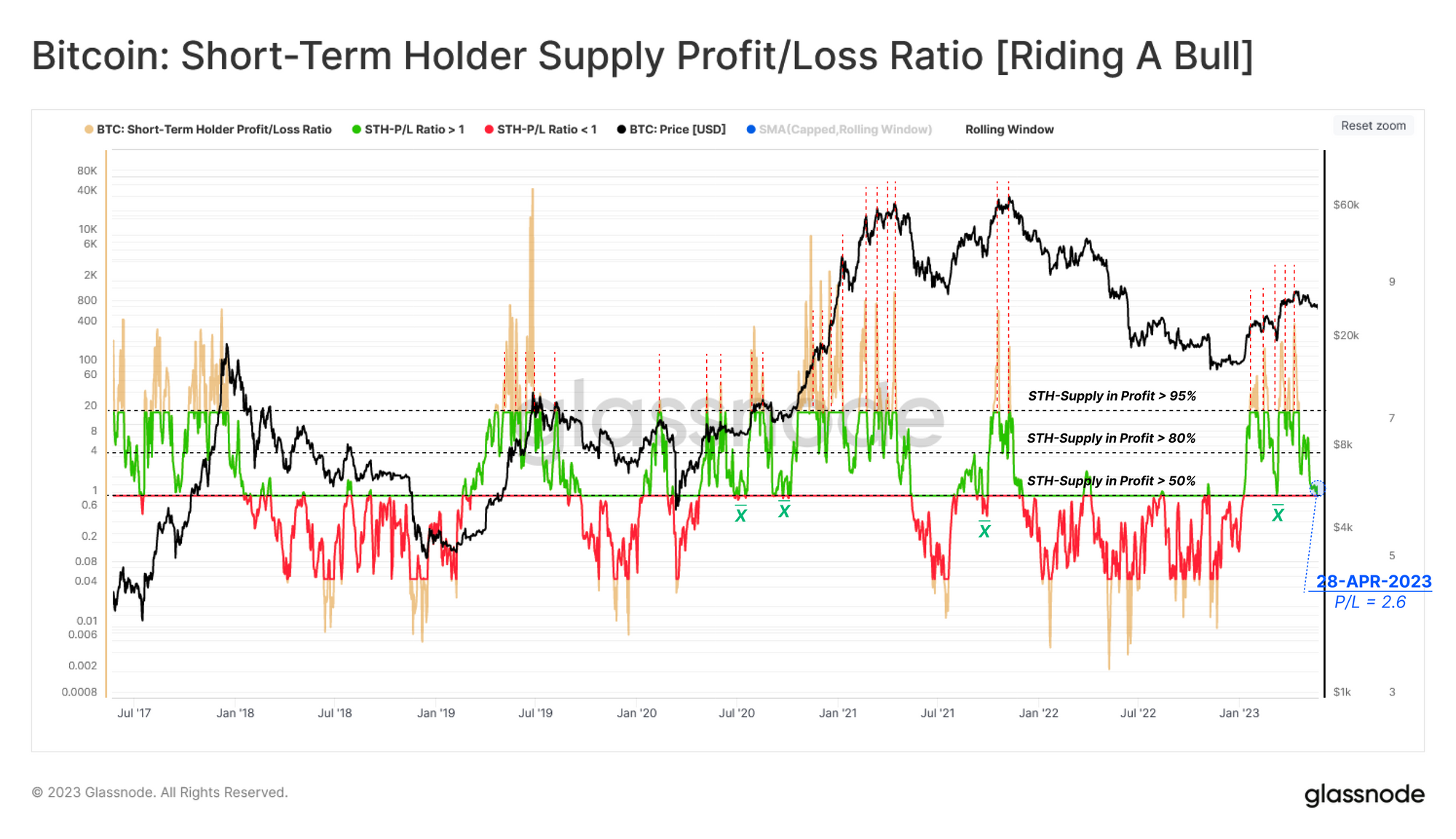

В настоящее время рынок, кажется, не имеет силы гравитации, толкающей его в любом направлении. Мы также видим, что цены вернулись к основе затрат краткосрочного держателя (STH) и сбросили несколько нереализованных показателей прибыли/убытка.

Коэффициент нереализованной прибыли/убытка STH (представленный в WoC 18 ) значительно снизился, вернувшись к уровню безубыточности 1,0, а затем вернувшись к 2,6. Это указывает на сбалансированную позицию прибыли и убытков для новых инвесторов. Падение ниже этого уровня, как правило, предшествует более масштабному падению цен, однако рынок имеет тенденцию находить поддержку на этом уровне во время устойчивых бычьих движений.

Дорога выше

Установив, что рынок находится в равновесии, мы можем использовать ончейн-инструменты, чтобы составить макродорожную карту этой фазы из предыдущих циклов.

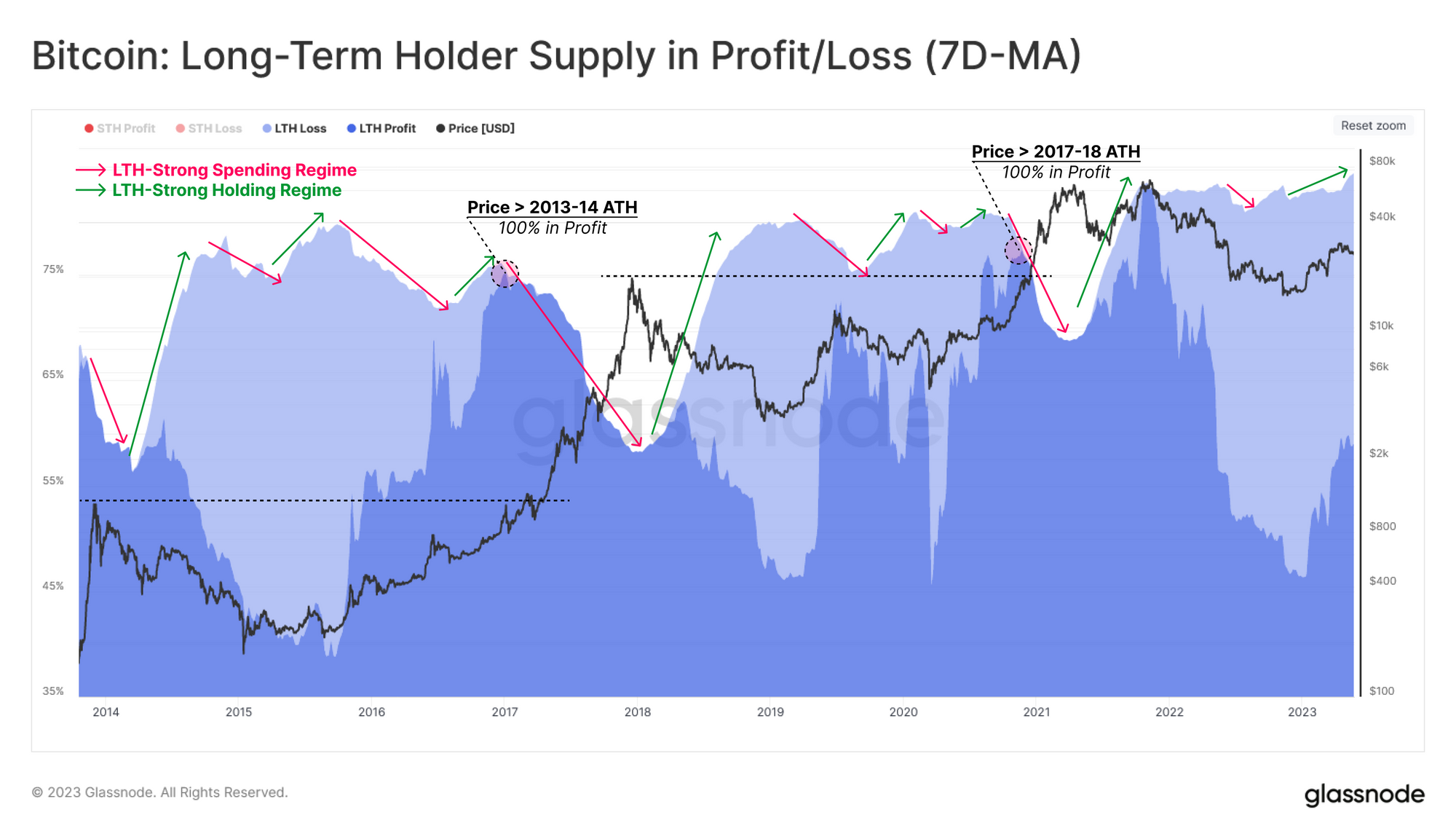

Первый инструмент отслеживает сторону предложения долгосрочных держателей (LTH) . Мы видим, что долгосрочное предложение имеет тенденцию быть довольно цикличным, и мы выделили различные режимы сильных расходов 🔴 и сильных холдингов 🟢 на графике ниже.

- Перед восстановлением ATH предложение долгосрочных держателей проходит через длительный период повторного накопления, в целом неизменный, до умеренного роста удерживаемого совокупного предложения.

- По мере того, как рынок ломает ATH предыдущего цикла, стимул к увеличению расходов значительно возрастает. Это приводит к резкому сокращению предложения LTH, переводя монеты новым покупателям по дорогим ценам.

На протяжении медвежьего рынка 2022 года модель предложения LTH на первой фазе отрабатывалась точно, демонстрируя замечательную устойчивость держателей BTC в условиях крайней волатильности.

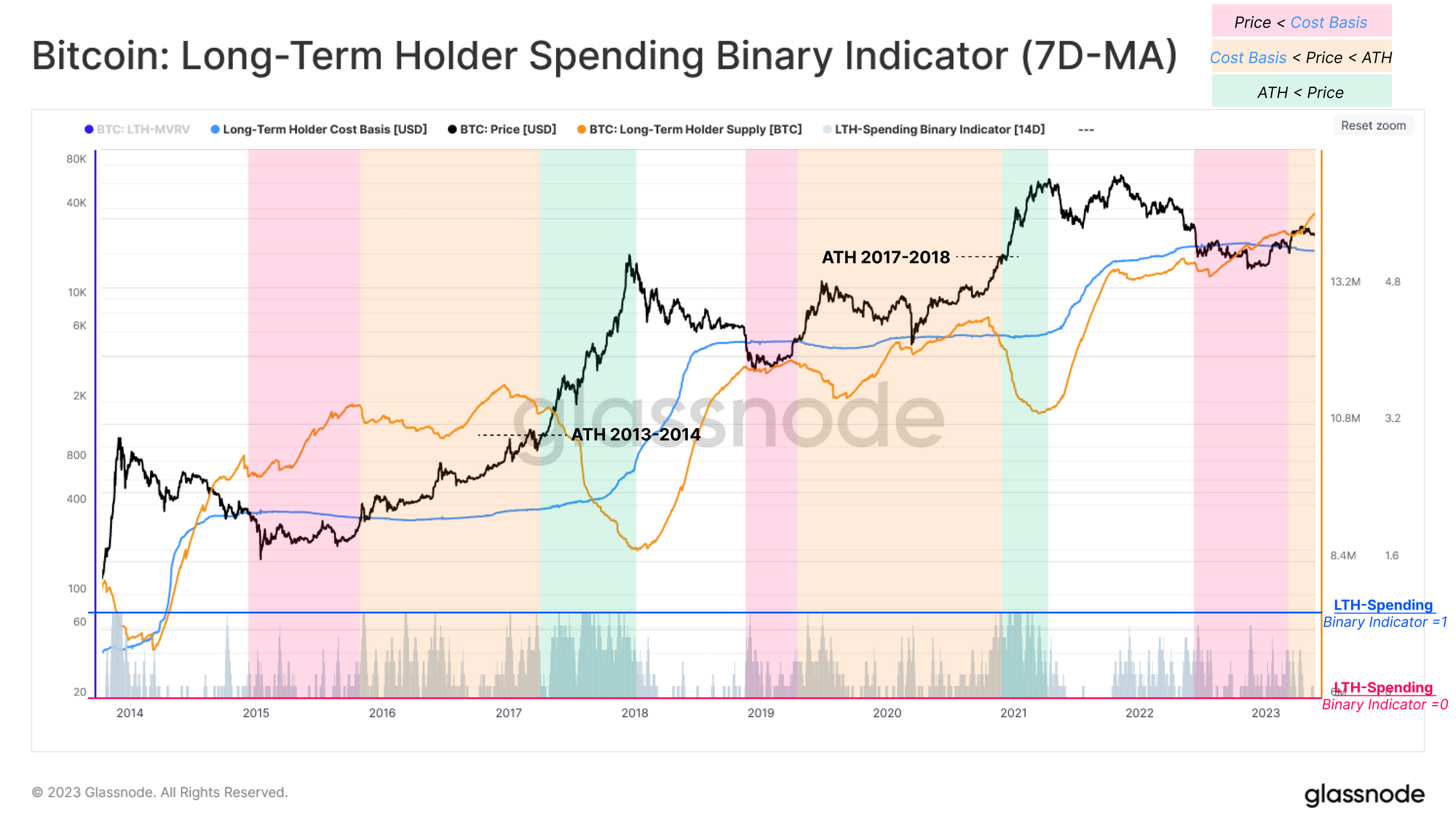

Мы можем использовать эти наблюдения для создания инструмента, измеряющего настроения рынка. Во-первых, мы разобьем долгий и тернистый путь между минимумами медвежьего рынка и последним циклом ATH на три подинтервала:

- Открытие дна 🟥: цена ниже базовой стоимости долгосрочных держателей.

- Равновесие 🟧: Цена выше базовой стоимости долгосрочных держателей. но ниже предыдущего ATH.

- Обнаружение цены 🟩: Цена выше ATH последнего цикла.

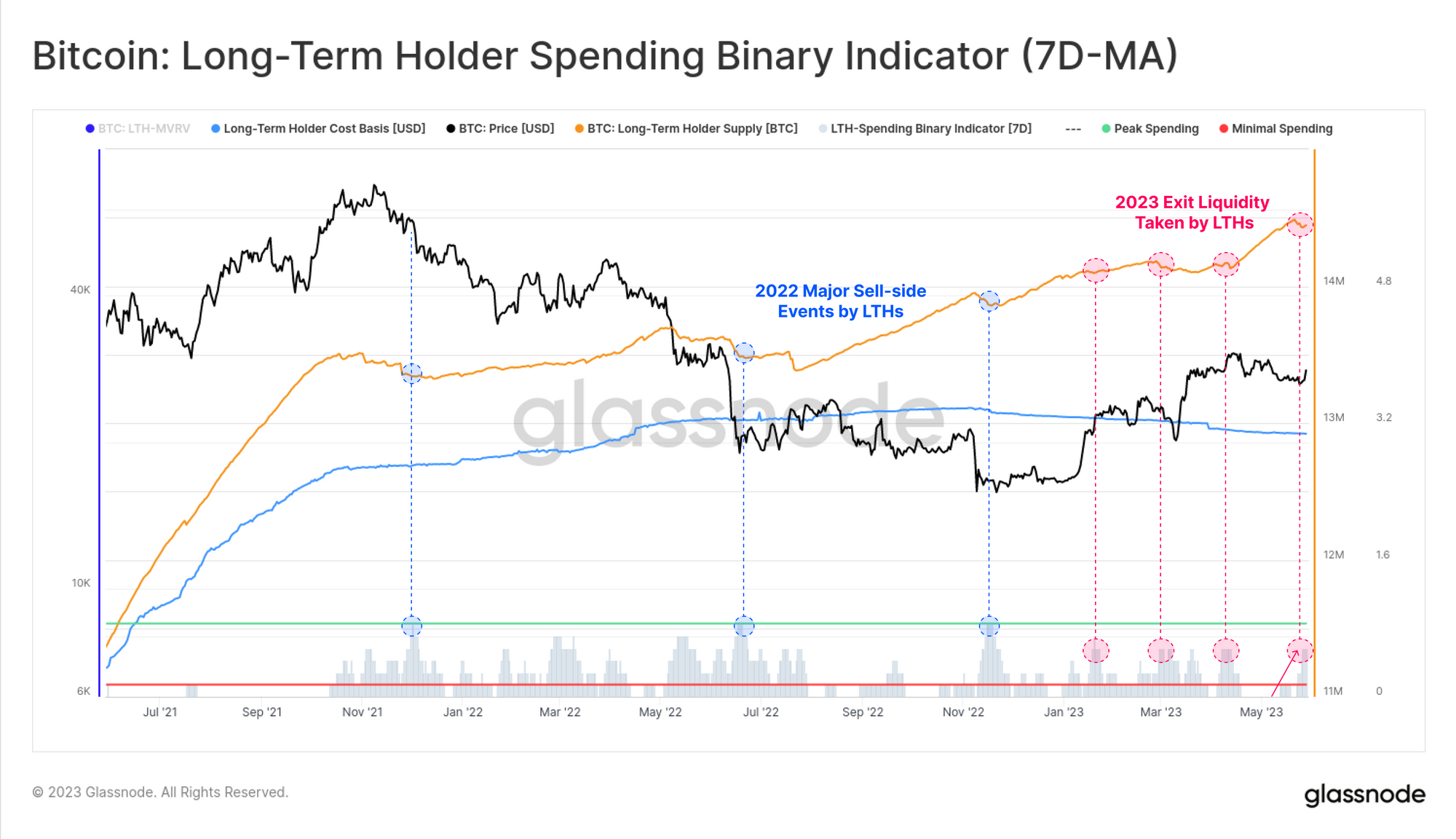

Затем мы накладываем показатели рынка на интенсивность расходов LTH (обычно связанных либо с фиксацией прибыли, либо с капитуляцией). Здесь мы отображаем расходы LTH с помощью двоичного индикатора расходов (SBI), который просто отслеживает, достаточно ли интенсивность расходов LTH для уменьшения общего предложения LTH, усредненного за последние 7 дней.

Из этого мы можем видеть, что расходы LTH были чрезвычайно низкими в последние недели, но во время этой коррекции они выросли. Индикатор достиг уровня, указывающего на то, что в течение 4 из 7 дней произошло чистое изъятие инвестиций LTH, что является уровнем, аналогичным событиям выхода ликвидности, наблюдаемым с начала года.

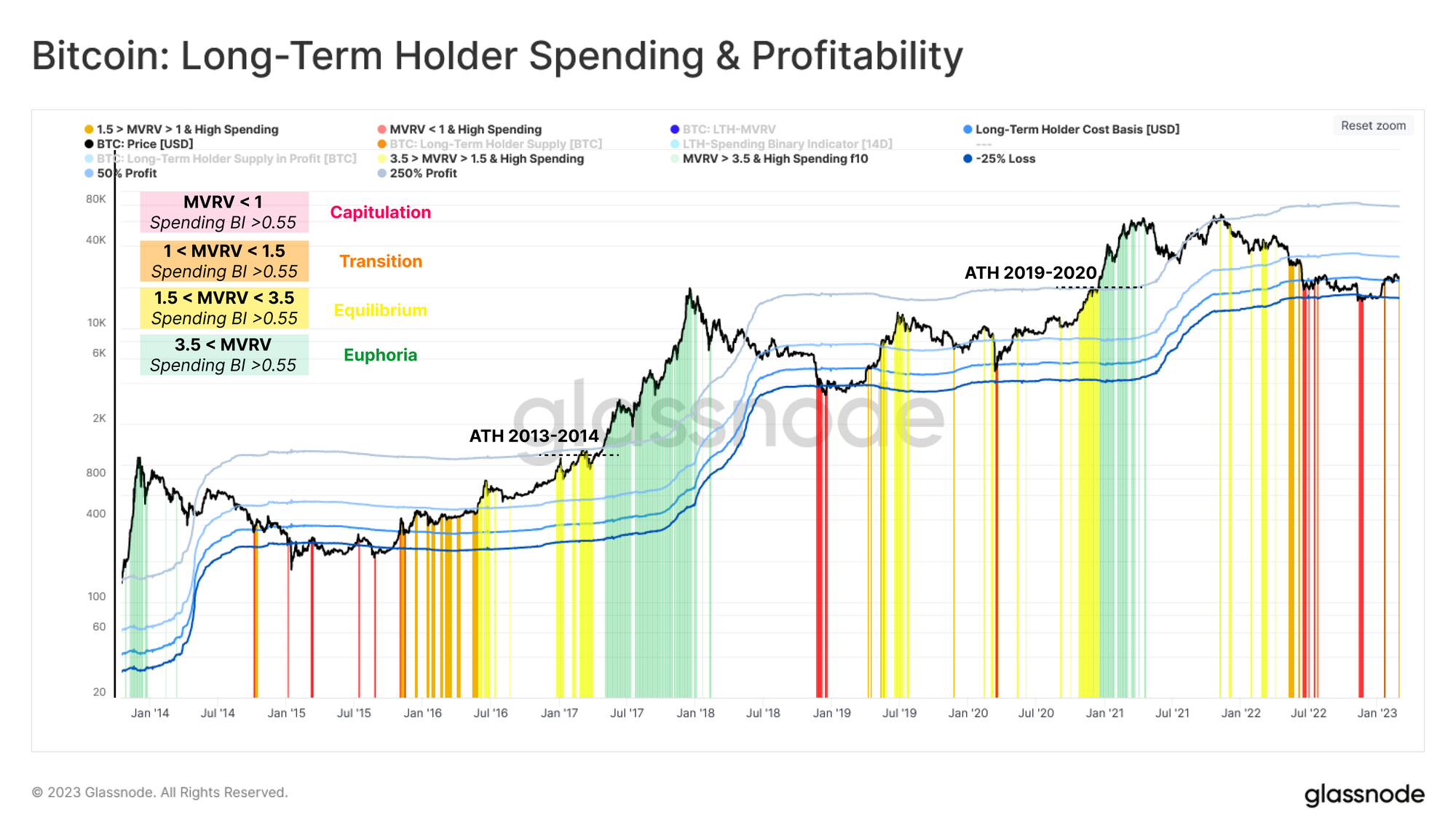

В заключение мы можем объединить эти два индикатора, чтобы создать новый инструмент для разделения рыночных настроений на четыре подкатегории и определения периодов повышенного изъятия LTH:

- Капитуляция 🟥: спотовая цена ниже, чем базовая стоимость LTH, поэтому любые большие расходы, вероятно, связаны с финансовым давлением и капитуляцией (условия: LTH-MVRV < 1 и SBI > 0,55).

- Переход 🟧: рынок торгуется немного выше базисной стоимости долгосрочных держателей, и случайные незначительные расходы являются частью повседневной торговли (условия: 1,0 < LTH-MVRV < 1,5 и SBI > 0,55) .

- Равновесие 🟨: после восстановления после продолжительного медвежьего рынка рынок ищет новый баланс между минимальным входящим спросом, меньшей ликвидностью и подводными держателями из предыдущего цикла. Сильные расходы LTH на этом этапе обычно связаны с внезапными подъемами или коррекциями (условия: 1,5 < LTH-MVRV < 3,5 и SBI > 0,55 ).

- Эйфория 🟩: когда LTH-MVRV достигает 3,5 (исторически совпадающее с рынком, достигшим предыдущего ATH), LTH удерживают в среднем более 250% прибыли. Рынок вступает в фазу эйфории, которая побуждает этих инвесторов тратить по очень высоким и ускоряющимся ставкам (условия: LTH-MVRV > 3,5 и SBI = 1,00 ).

Наш текущий рынок недавно достиг фазы перехода, отметив локальный всплеск расходов LTH на этой неделе. В зависимости от того, в каком направлении вспыхнет следующая волатильность, мы можем использовать этот инструмент для обнаружения локальных периодов перегретых условий, наблюдаемых с точки зрения долгосрочных держателей.

Резюме и выводы

Рынок цифровых активов продолжает опережать основные товары в 2023 году, однако в настоящее время все они переживают значительную коррекцию. Оправившись от глубин медвежьего рынка 2022 года, биткойн-инвесторы оказались в форме равновесия, с небольшой гравитацией в любом направлении.

Учитывая чрезвычайно низкую волатильность и узкие торговые диапазоны в последнее время, кажется, что это равновесие скоро будет нарушено. В ответ мы заметили небольшой рост расходов долгосрочных держателей и разработали набор ценовых уровней и моделей поведения, которые следует отслеживать по мере развития ситуации.