Еженедельный обзор рынка от Glassnode на русском: "Изменчивый боковик"

Несмотря на то, что BTC установил временный годовой максимум в $31,7 тыс., рынок биткойнов по-прежнему ограничен чрезвычайно узким торговым диапазоном. Несколько показателей указывают на медленный и устойчивый приток капитала, многие из которых напоминают неустойчивые рыночные условия, наблюдавшиеся в периоды 2016 и 2019–2020 годов.

Резюме

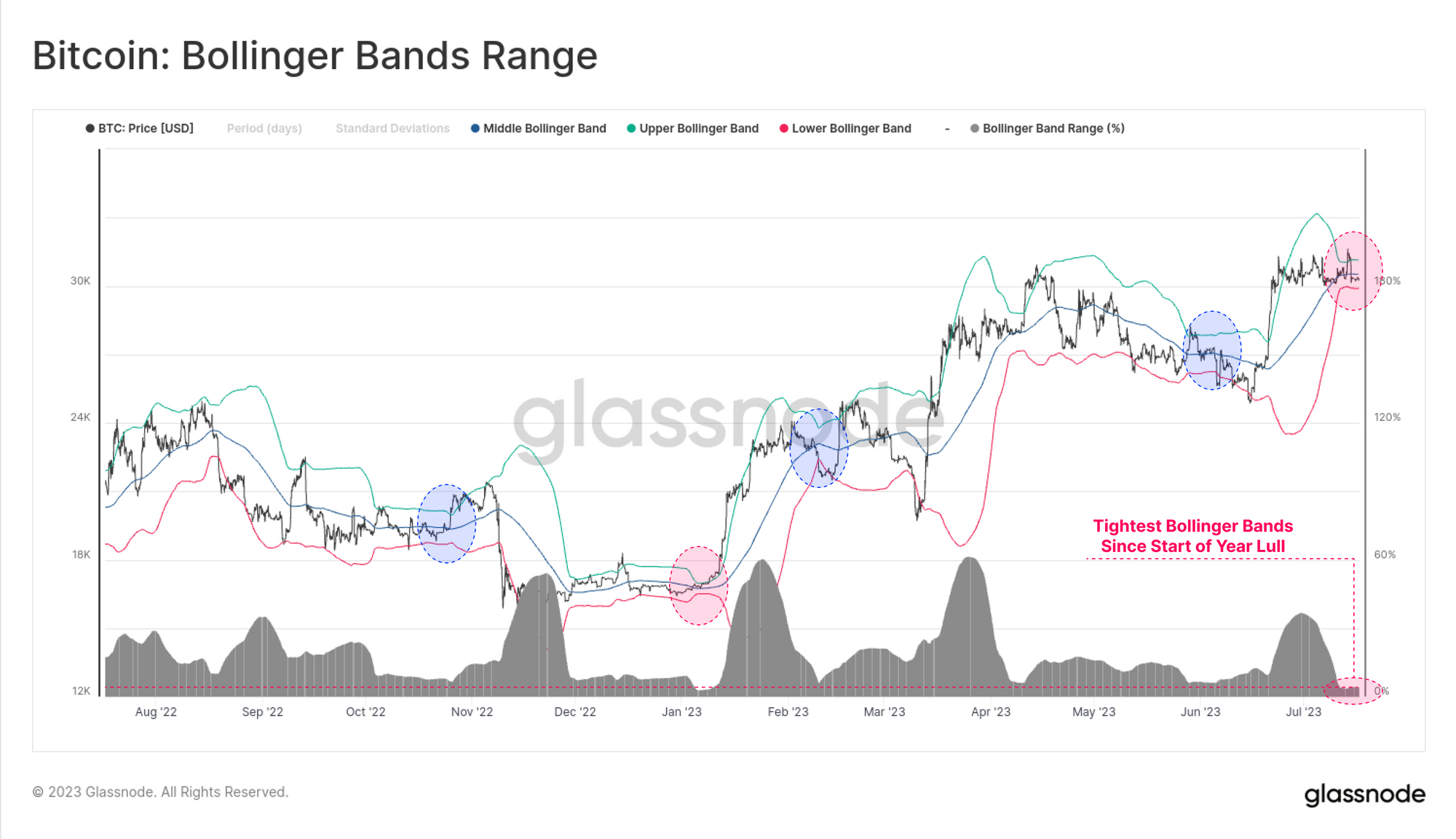

- Несмотря на то, что BTC установил временный годовой максимум цены в $31,7 тыс., рынок остается крайне спокойным, а полосы Боллинджера теперь разделены ценовым диапазоном всего в 4,2%.

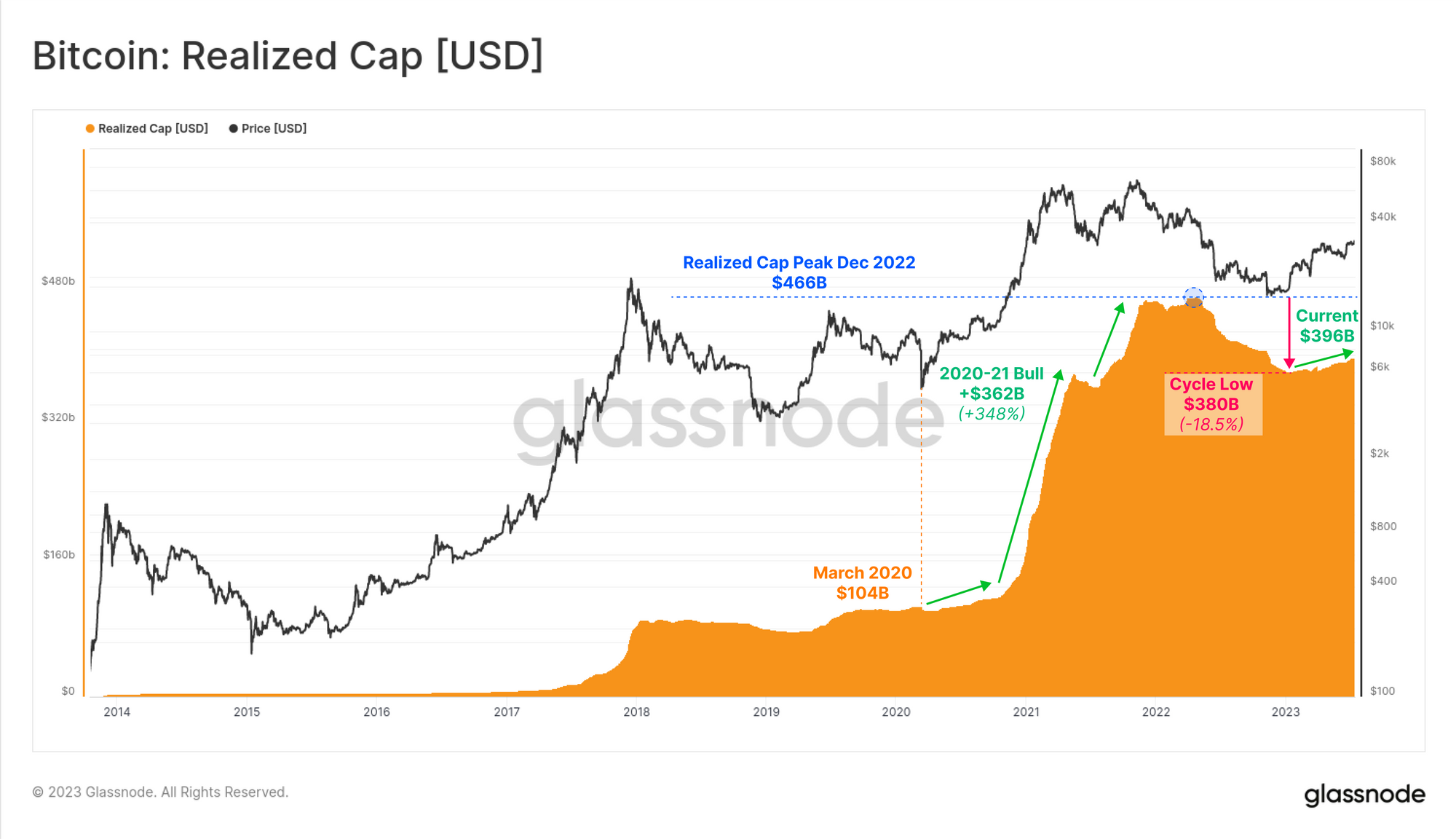

- Реализованная капитализация колеблется чуть ниже 400 миллиардов долларов, что свидетельствует о стабильном, но медленном притоке капитала в цифровые активы, в первую очередь за счет двух основных активов BTC и ETH.

- Рынок твердо находится в режиме доминирования прибыли, однако величина зафиксированной стоимости доллара США остается близкой к циклическим минимумам, и инвесторы по-прежнему не желают расставаться со своим предложением.

- Некоторые показатели теперь напоминают неустойчивые рыночные условия, наблюдавшиеся в периоды 2016 и 2019–2020 годов.

Медленный и устойчивый приток

На рынке цифровых активов по-прежнему наблюдается удивительно низкая волатильность: классические 20-дневные полосы Боллинджера испытывают сильное сжатие. Несмотря на то, что на той неделе был установлен временный годовой максимум в 31,7 тыс. долларов, ралли не смогло сохранить импульс, в результате чего цены BTC вернулись в диапазон боковой торговли выше 30,0 тыс. долларов.

Ценовой диапазон всего в 4,2% разделяет верхнюю и нижнюю полосы Боллинджера, что делает этот рынок BTC самым спокойным с момента затишья в начале января.

Под поверхностью капитал по-прежнему течет в цифровые активы стабильными и скромными темпами. Реализованная капитализация — одна из старейших и наиболее широко наблюдаемых внутрисетевых метрик, которая предоставляет мощный инструмент для оценки реальных потоков капитала в Биткойн. Его лучше всего рассматривать как «рыночную капитализацию внутри сети», и он отражает совокупную сумму всех реализованных событий прибыли и убытков за всю историю.

Реализованный предел в настоящее время составляет чуть меньше 400 миллиардов долларов и указывает на то, что в актив будет поступать устойчивый поток капитала в течение 2023 года. По мере роста реализованного предела это сигнализирует о том, что монеты переходят из рук в руки по более высоким ценам в сети, что предполагает скромный рост новый приток спроса в этом году.

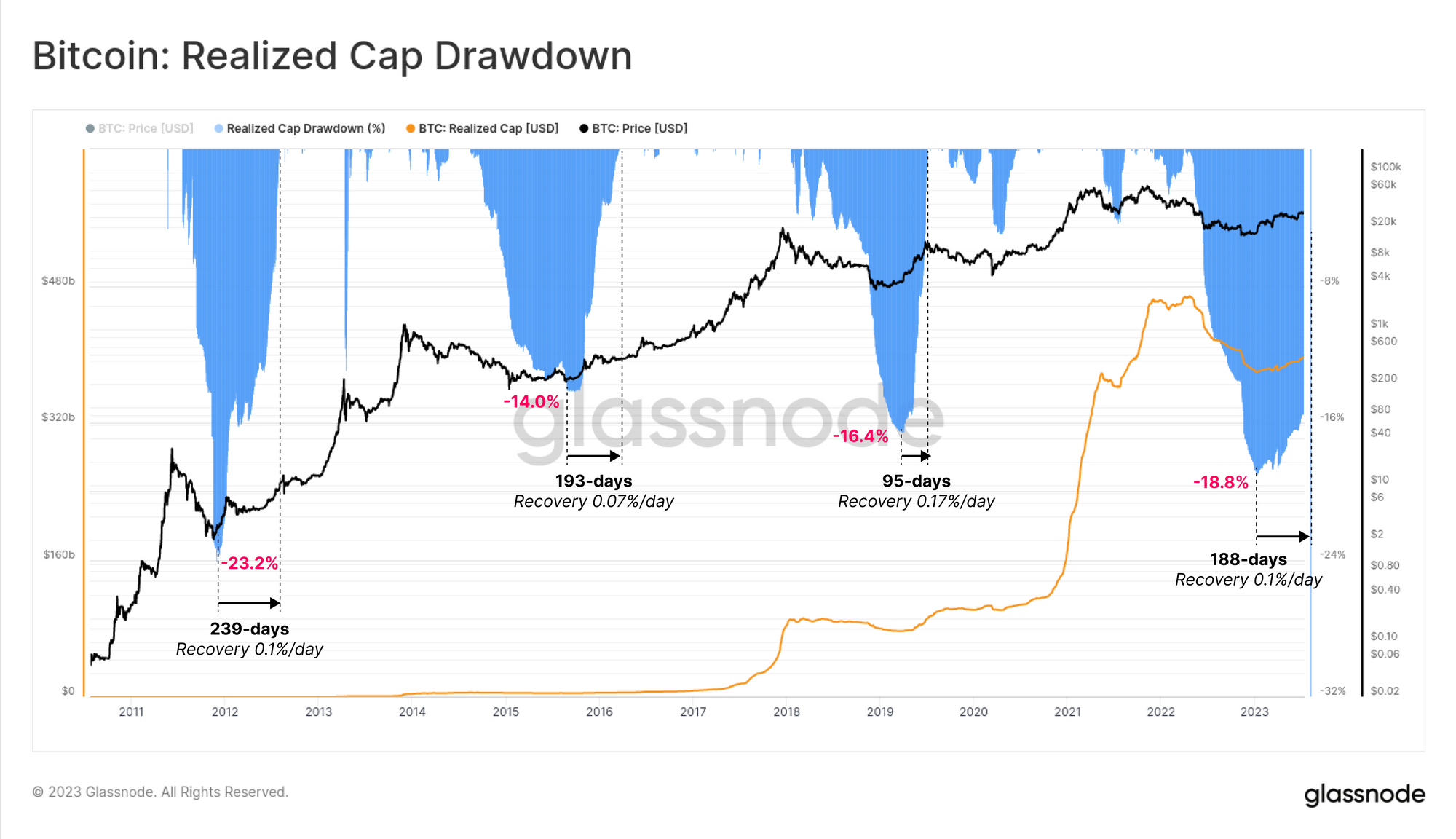

Во время медвежьих рынков Биткойн обычно испытывает значительный отток капитала, поскольку инвесторы фиксируют убытки. Реализованная просадка капитализации в 2022 году достигла второго по величине значения -18,8%, что свидетельствует о масштабах медвежьего рынка. Восстановление реализованного предела ATH в предыдущих циклах занимало от 95 до 239 дней, при этом восстановление до сих пор происходило с аналогичной скоростью.

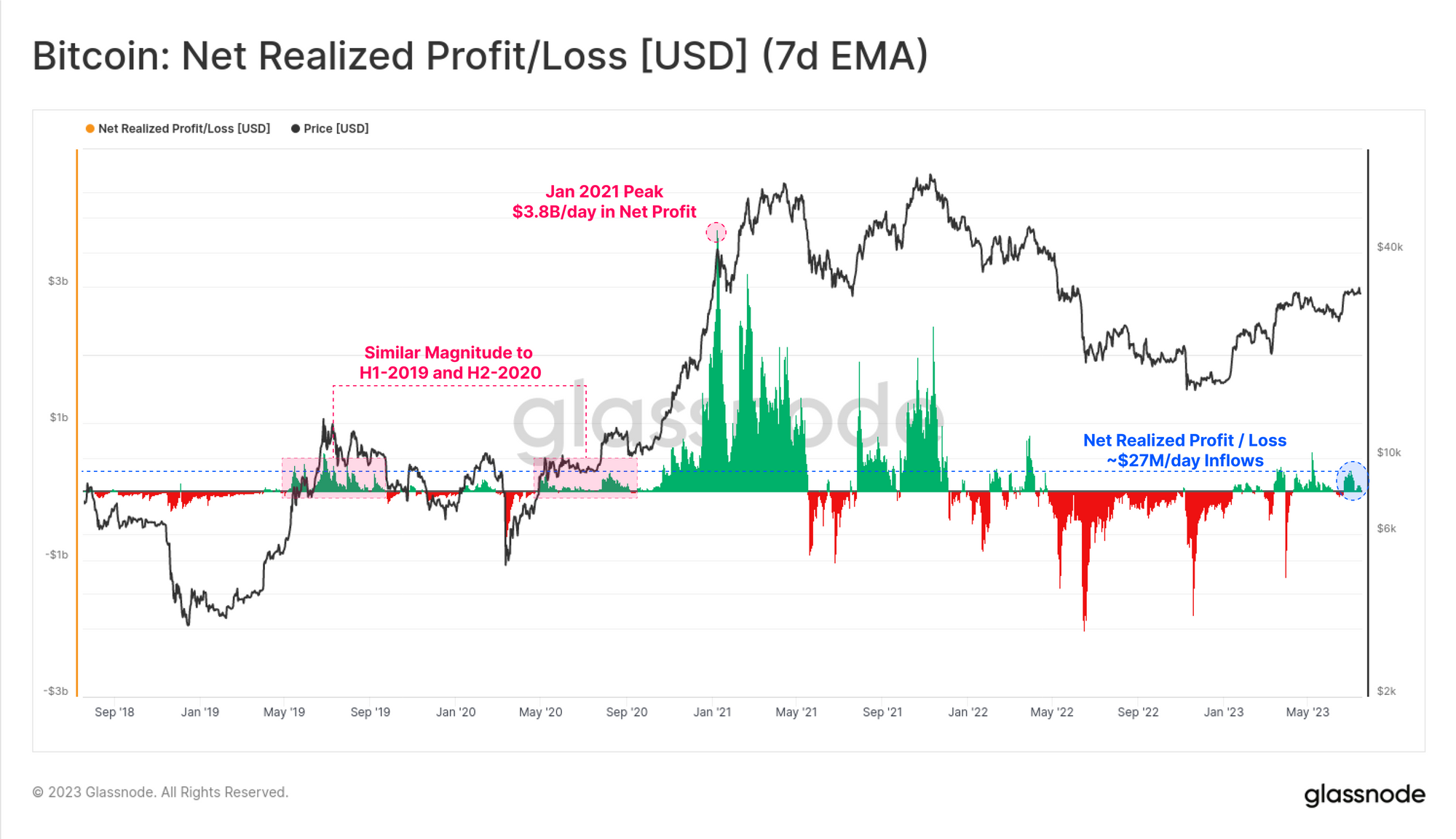

Изменения ликвидности спроса также можно оценить с помощью показателя чистой реализованной прибыли / убытка (NRPL), который является первой производной от реализованного предела.

NRPL торговалась в режиме доминирования прибыли на протяжении большей части 2023 года, получая около 270 миллионов долларов чистого притока в день (прибыль за вычетом убытков). Это отражает первый режим устойчивой прибыли с апреля 2022 года. По масштабу он аналогичен как первой половине 2019 года, так и концу 2020 года, что является сравнением, которое будет показано в этом отчете с нескольких точек зрения.

Следует отметить, насколько этот режим значительно меньше по сравнению с бычьим рынком 2021 года, который достиг необычайных пиков в размере более 3,68 млрд долларов в день.

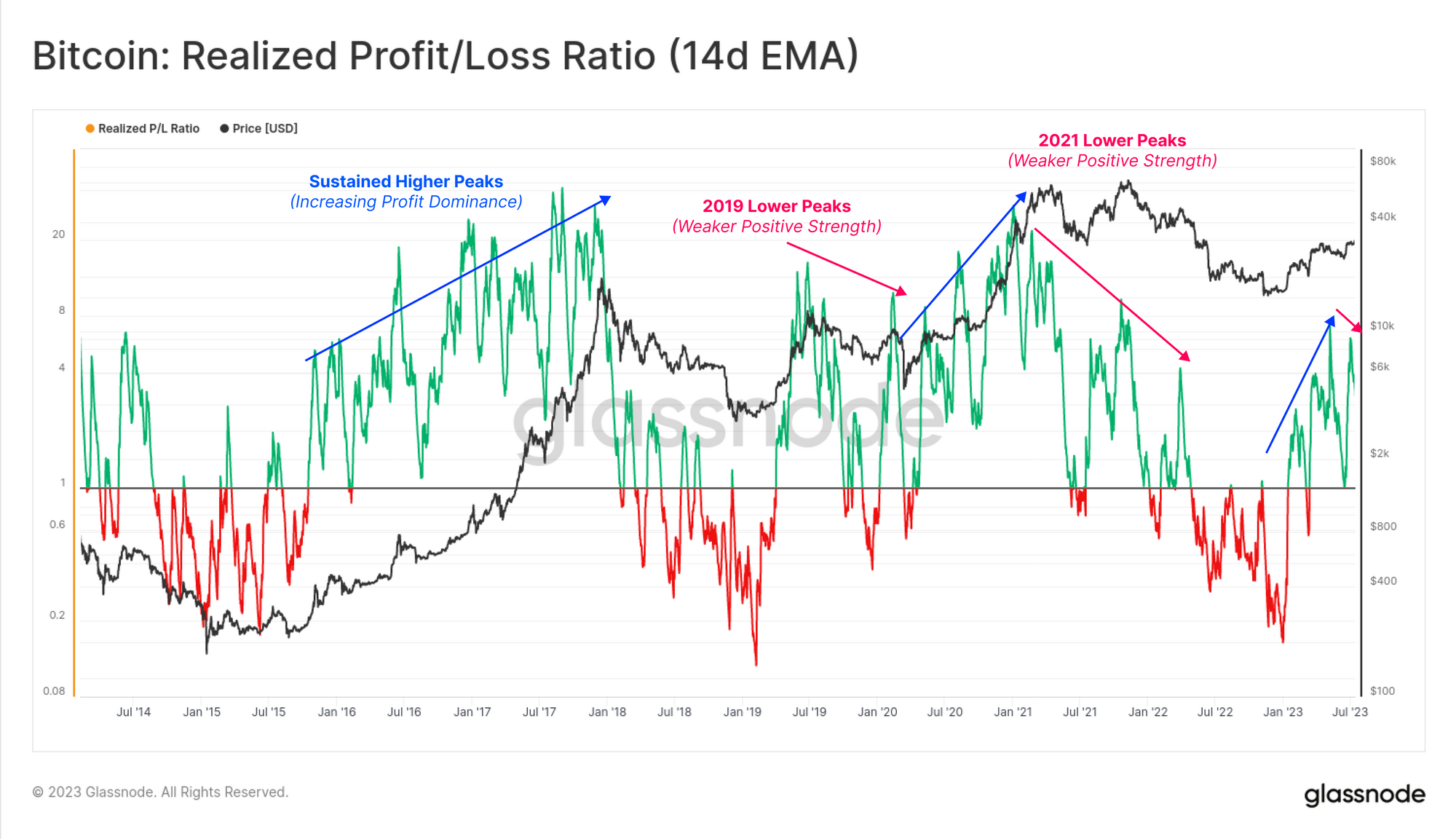

Если мы возьмем соотношение между общей реализованной прибылью и убытком, мы увидим, что 2023 год до сих пор был взрывоопасным и позитивным годом, твердо пробив уровень безубыточности 1,0 в начале января.

Однако можно также отметить, что на этой неделе был установлен более низкий максимум этого отношения. Если он сохранится, это может указывать на аналогичные неустойчивые рыночные условия, которые наблюдались как в 2019–2020 годах, так и во второй половине 2021 года. Более низкие пики этого показателя обычно предполагают незначительное смягчение притока капитала, которое в прошлом предшествовало более длительному периоду. времени переварить рекавери.

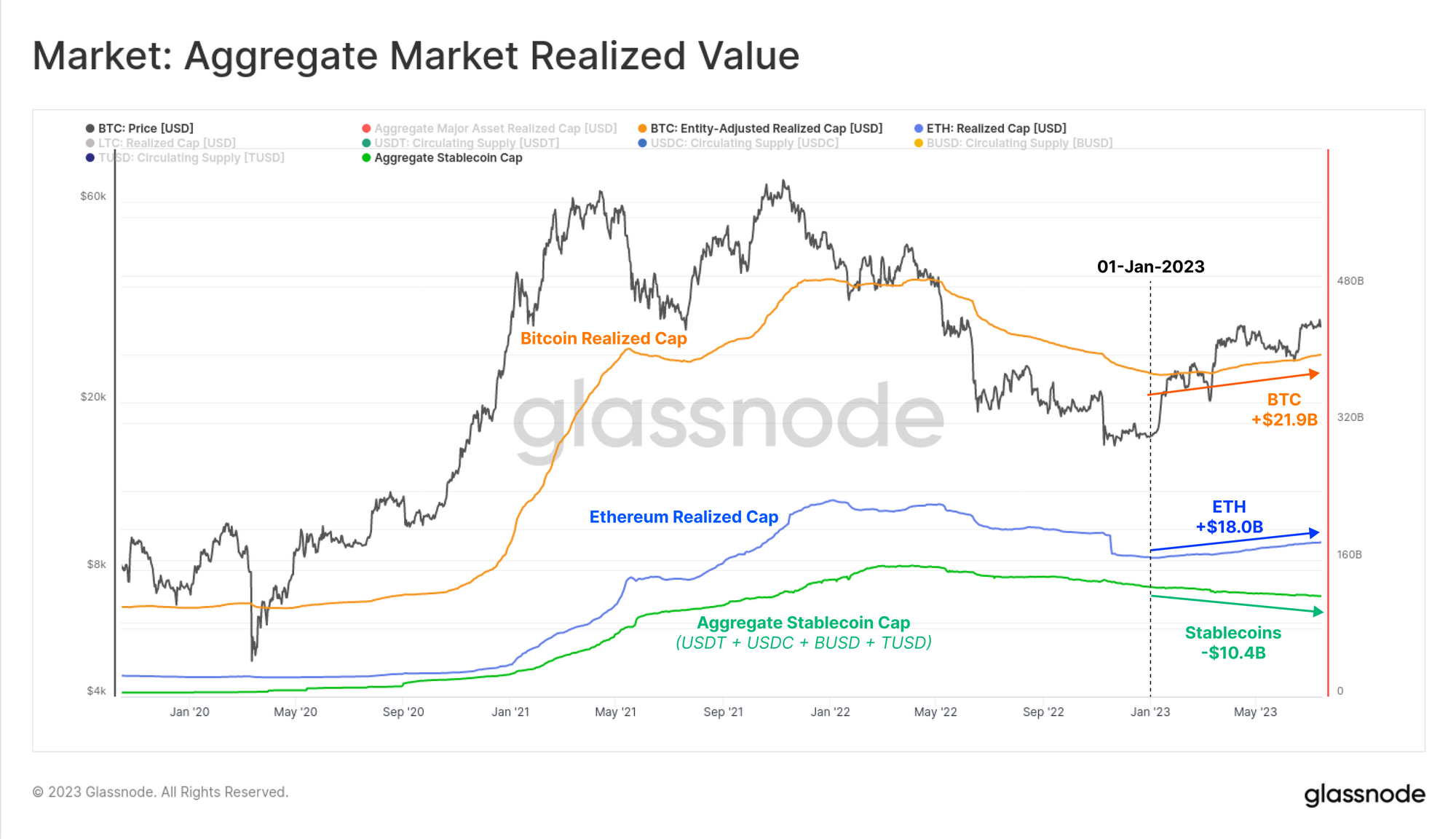

Мы также можем оценить сдвиги на более широком рынке цифровых активов, сравнив количество реализованных биткойнов и эфиров с предложением лучших стейблкоинов. По этому показателю мы видим, что большая часть потоков капитала поступила через две основные валюты, BTC и ETH, приток которых с начала года составил +21,9 млрд долларов и 18,0 млрд долларов соответственно.

Однако в стейблкоинах наблюдалось чистое сокращение совокупного предложения на -10,4 млрд долларов, в основном за счет погашения USDC и BUSD. Эта тенденция в настоящее время прочно утвердилась, что свидетельствует о заметном рыночном предпочтении двух больших цифровых активов капиталу в стейблкоинах.

Стимул к тратам

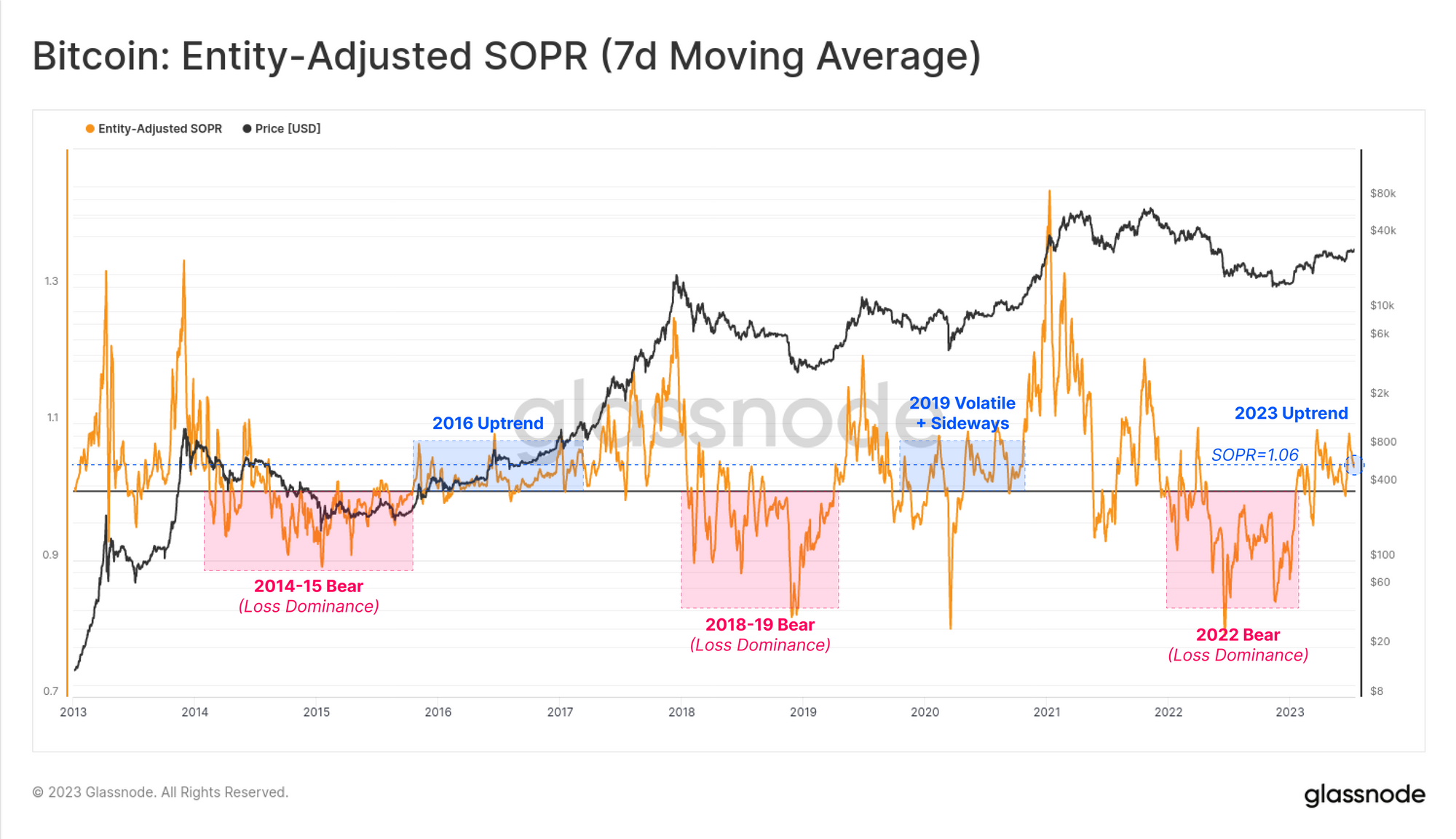

SOPR — еще один мощный инструмент, полезный для отслеживания величины событий фиксации прибыли и убытков на рынке. Здесь мы определяем структуру, состоящую из двух бинарных режимов для характеристики поведения рынка:

- Режим доминирования убытков: Последовательные печати ниже 1,0 указывают на то, что инвесторы фиксируют убытки, а возврат к уровню безубыточности часто используется в качестве точки выхода (формируя сопротивление).

- Режим доминирования прибыли: Последовательные отпечатки SOPR выше 1,0 указывают на возвращение фиксации прибыли, а возврат к уровню безубыточности часто считается краткосрочной точкой стоимости (формирование поддержки).

SOPR в настоящее время находится в режиме доминирующей прибыли, фиксируя значение 1,06, что указывает на то, что средняя монета, переходя из рук в руки, фиксирует прибыль в 6%. Это снова имеет те же характеристики, что и периоды 2016 и 2019 годов.

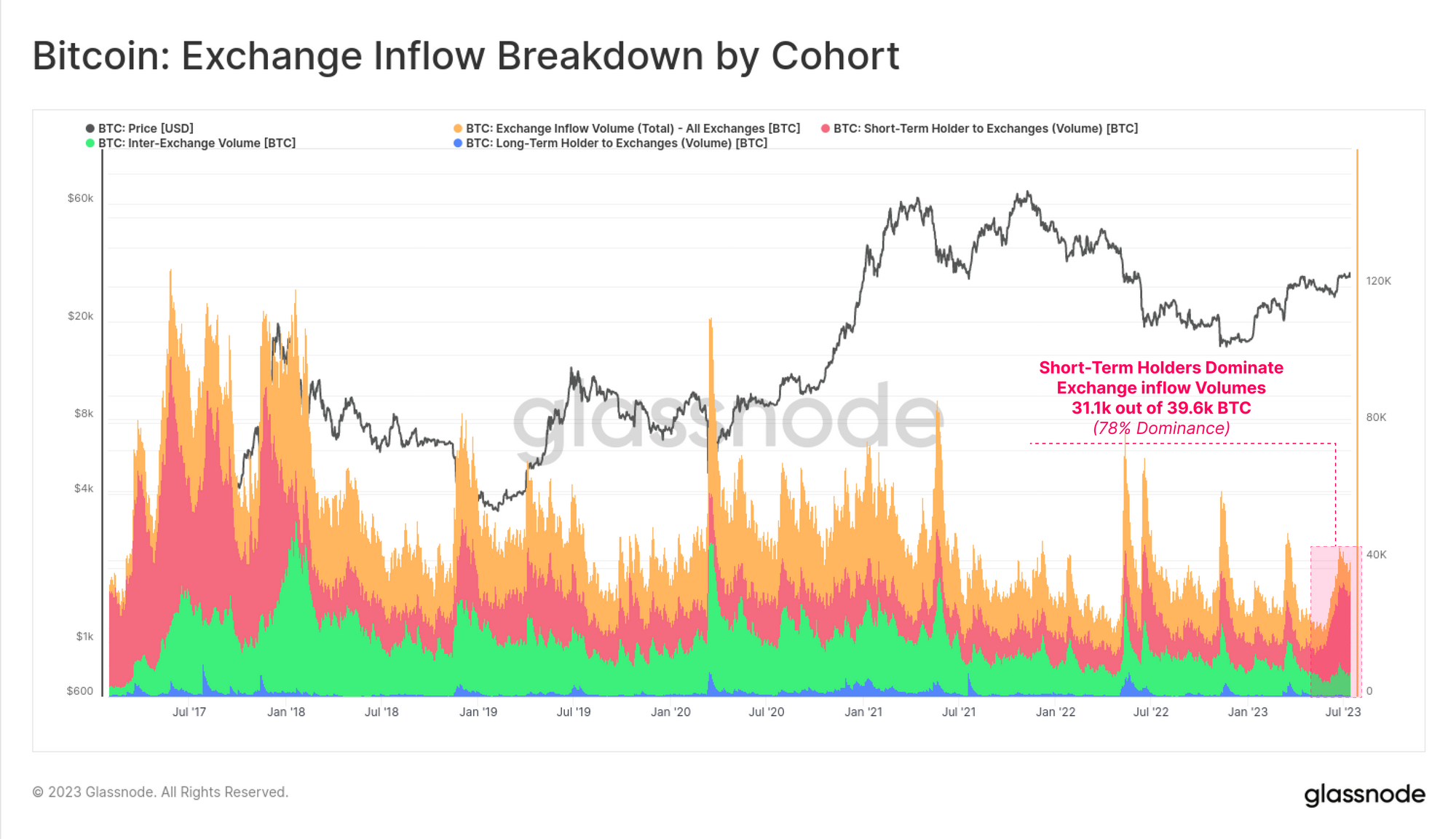

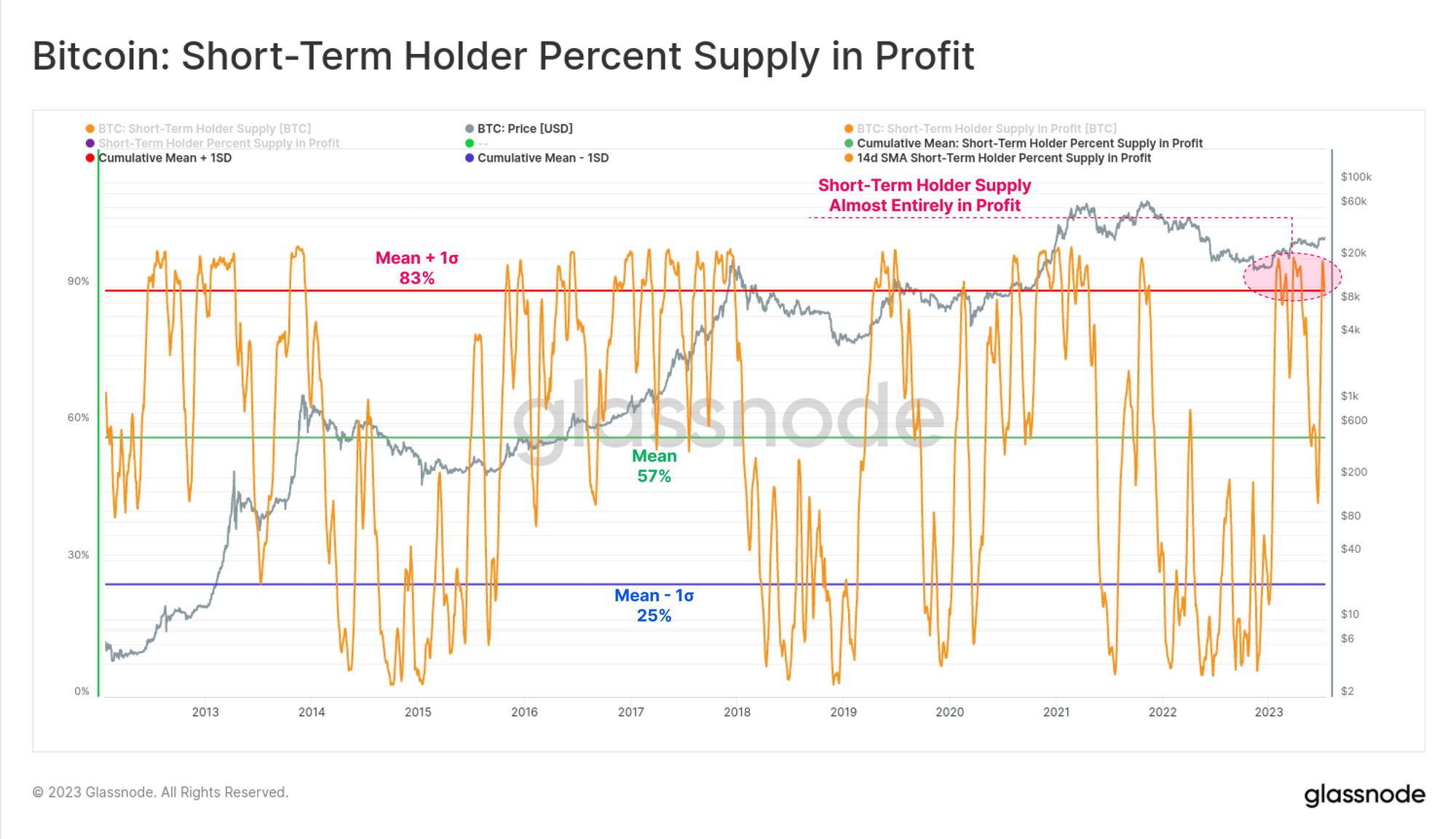

Имея это в виду, разбивка объемов биржевого притока предполагает, что краткосрочные держатели (STH) являются основными субъектами, которые активны на рынке. Из общего количества 39,6 тыс. BTC в ежедневном обменном потоке 78% связаны с когортой STH, то есть с теми инвесторами, которые были активны с начала февраля.

Связанная информационная панель : на информационной панели Exchanges and Cohorts доступны несколько показателей, связанных с разбивкой входящих потоков Exchange по когортам .

Это имеет смысл, когда мы рассматриваем долю предложения STH, удерживаемую в прибыли, которая сейчас составляет чуть более 88% от их общего баланса. Это выше среднего значения плюс одно стандартное отклонение и исторически связано с макроэкономическими восходящими трендами, когда высок стимул для фиксации прибыли.

По мере роста цен когорта STH с большей вероятностью будет тратить и фиксировать прибыль.

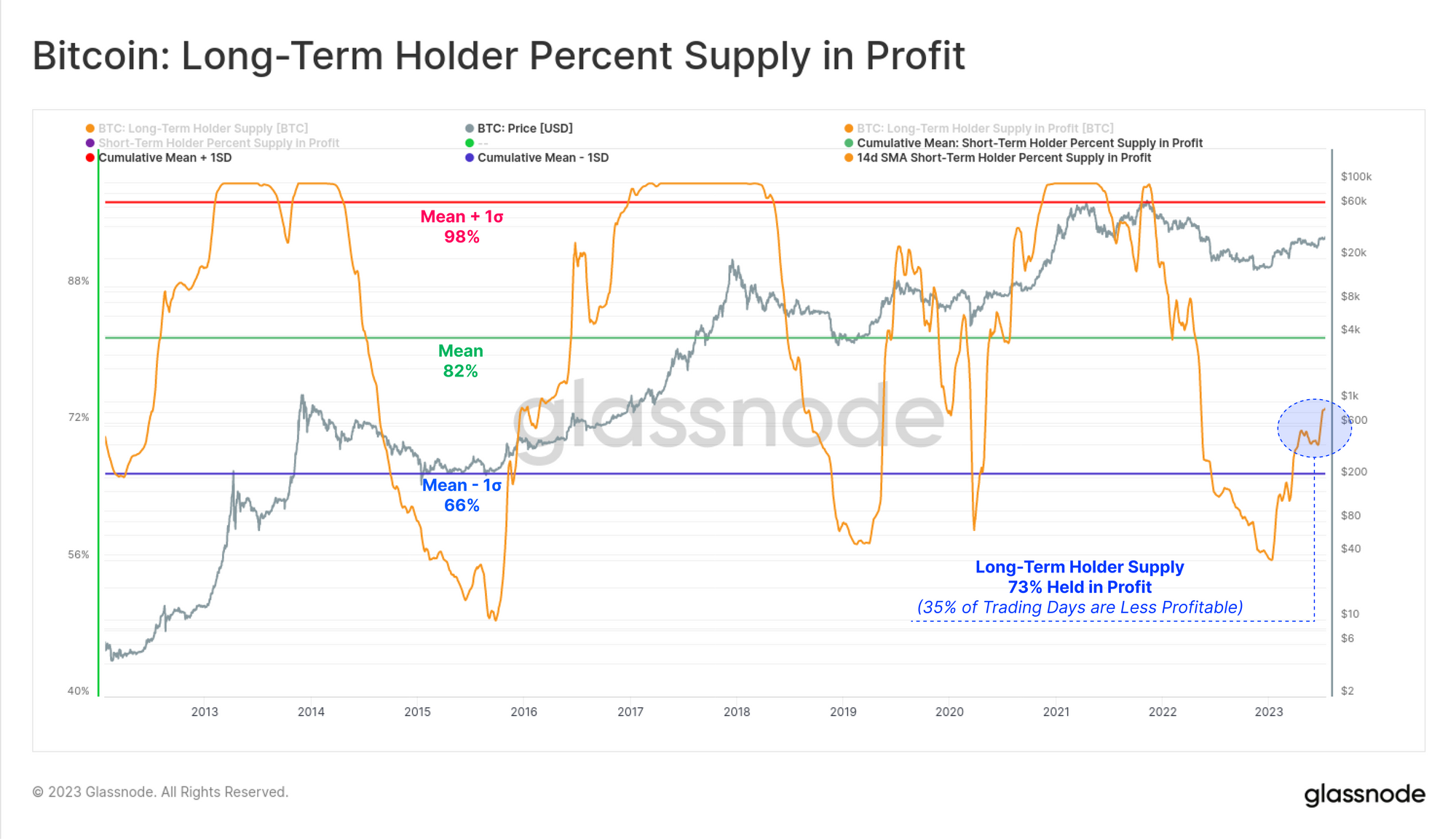

Если мы сравним это с когортой долгосрочных держателей (LTH), мы увидим, что их положение сравнительно менее экстремально: чуть более 73% их баланса приходится на прибыль. Это указывает на то, что около четверти всех поставок LTH было приобретено по ценам выше 30 тысяч долларов и в рамках цикла 2021–2022 годов (как указано в выпуске WoC 28 за последнюю неделю ).

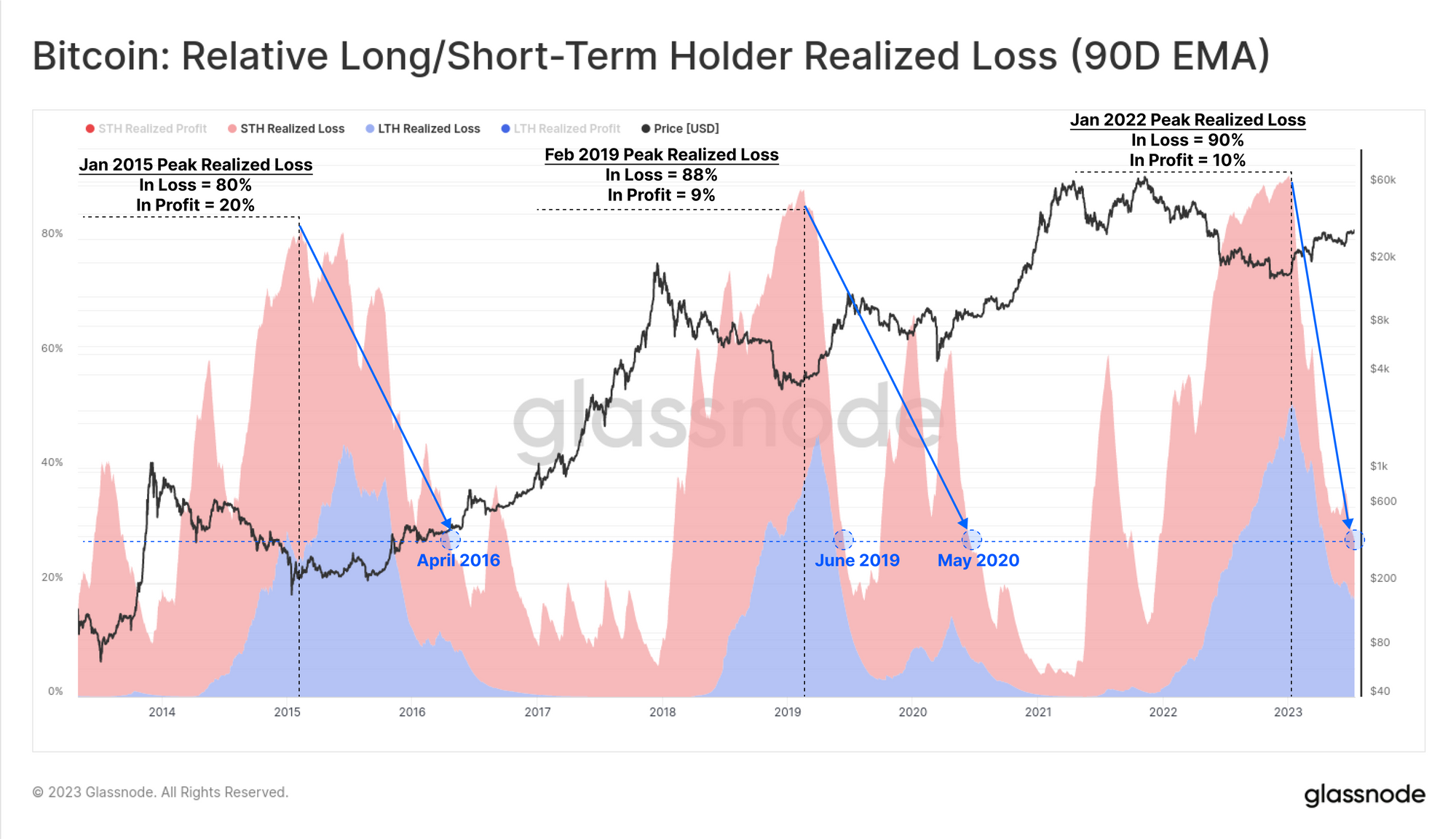

Если мы разберем реализованную стоимость, заблокированную рынком, мы сможем увидеть силу восстановления 2023 года до сих пор. И LTH, и STH теперь видят, что подавляющее большинство (73%) их расходов фиксируется в прибыли.

Это значительное улучшение по сравнению с крайней болью, испытанной после краха FTX, когда 90% всех потраченных монет были зафиксированы в убытках (самая глубокая капитуляция в истории по этому показателю).

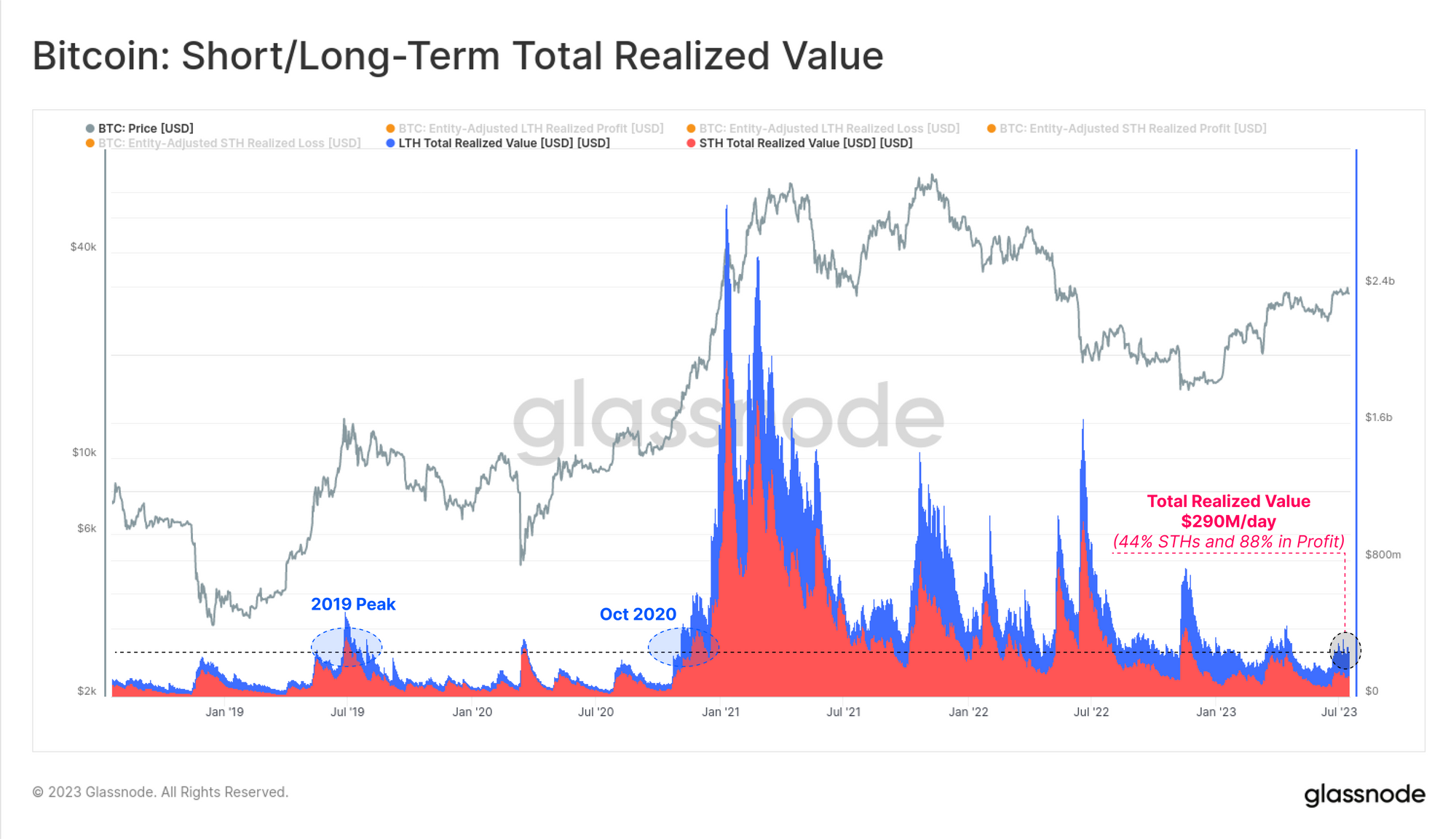

Однако, если мы посмотрим на это с точки зрения общей реализованной стоимости, выраженной в долларах США (прибыль плюс убыток), она остается близкой к циклическим минимумам всего в 290 миллионов долларов в день. Хотя это значительная сумма в номинальном выражении, она снова сопоставима с пиком 2019 года и с октябрём 2020 года, когда цены на BTC были на 50% ниже, чем сейчас.

Таким образом, это предполагает, что, несмотря на то, что рыночная капитализация Биткойн сегодня примерно в 2 раза больше, инвесторы, которые держат большие прибыли или убытки, крайне не желают тратить свои монеты в сети.

В целом это говорит о том, что подавляющее большинство держателей биткойнов сидят смирно и предпочитают не переоценивать свои активы. Это соответствует нашему предыдущему отчету ( WoC 26 ), в котором доля ликвидных, мобильных и активных BTC, доступных на рынке, остается удивительно небольшой.

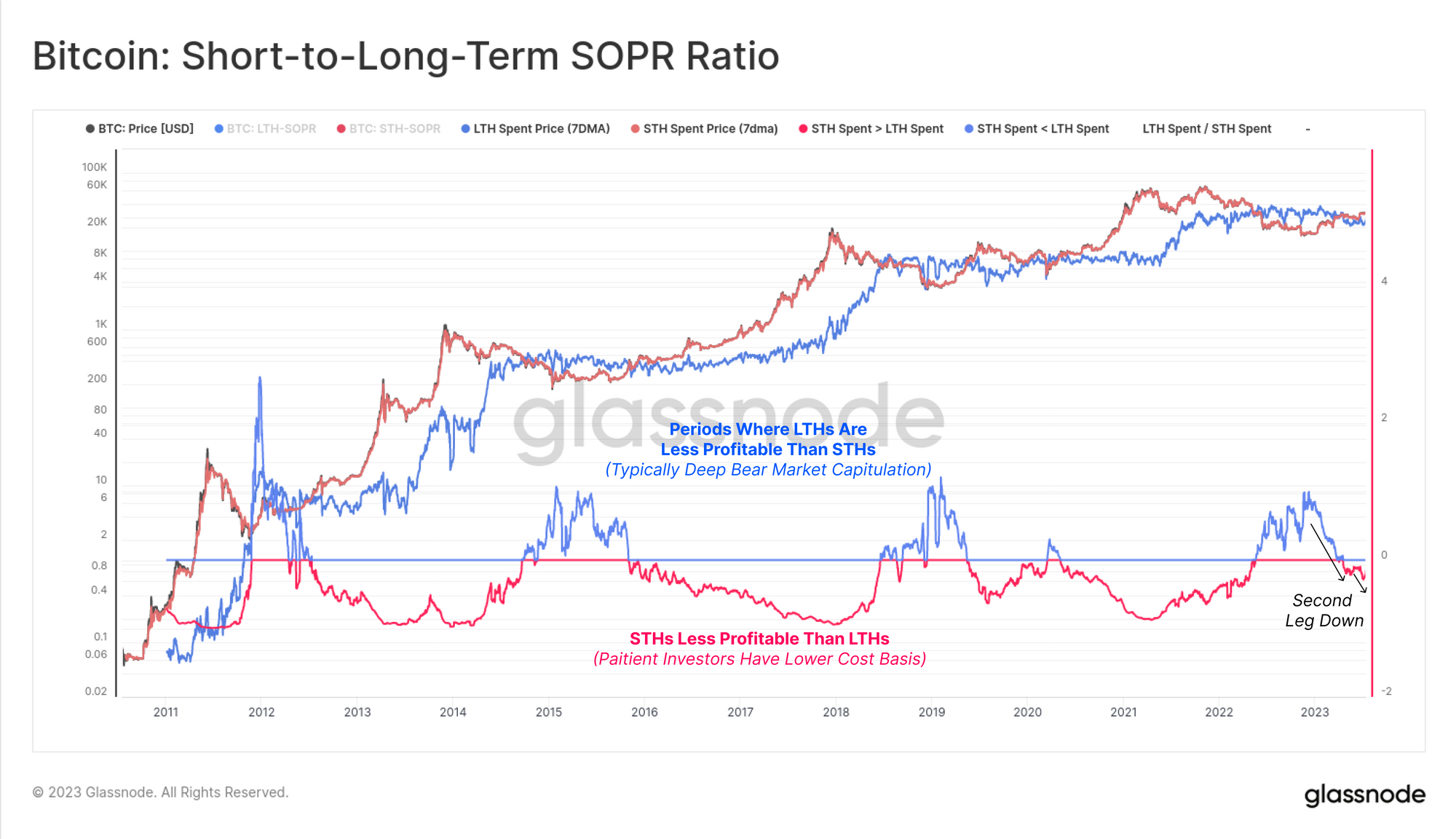

Видя свет

В завершение этого выпуска мы вернемся к нашему отчету чуть более года назад под названием « Самая темная фаза медведя» ( WoC 24-2022 , июнь 2022 г.). В этом отчете мы ввели метрику, которая помогает идентифицировать крупномасштабные сдвиги в поведении LTH и STH.

Когорта LTH редко тратит монеты, которые имеют более высокую среднюю базовую стоимость (более низкий мультипликатор прибыли), чем когорта STH. Однако такие события происходят и исторически связаны с капитуляцией глубокого медвежьего рынка. Это периоды, когда с рынка удаляются даже самые сильные руки, в частности те, которые приобрели монеты вблизи вершины цикла, а затем выдержали всю продолжительность нисходящего тренда.

С сильными ценовыми показателями с начала года и преобладанием расходов на STH на этой неделе этот коэффициент SOPR начал второй этап снижения. Это дает макромасштабное представление об изменении поведения инвесторов. В марте 2020 года был только один случай, когда в этом показателе произошел «эхо-отскок», когда он снова поднялся выше 1,0, прежде чем провел многолетний период ниже него.

Резюме и выводы

Несмотря на то, что на этой неделе был установлен временный новый годовой максимум в $31,7 тыс., цены на BTC продолжают торговаться в очень узком торговом диапазоне. Это привело к экстремальному сужению полос Боллинджера, разделенных всего на 4,2%. Это сжатие волатильности сопровождается циклическими минимумами реализованной прибыли и убытков, фиксируемыми рынком.

Когорта краткосрочных держателей доминирует в притоке на биржи в настоящее время, стимулируя более 88% предложения, которое в настоящее время приносит прибыль. Однако в более широком плане инвесторы явно не желают расставаться со своим предложением. Во многом это напоминает такие периоды, как 2016 и 2019–2020 годы, для которых характерны нестабильные рыночные условия.