Еженедельный отчет от Glassnode на русском: "Крепкая хватка"

Объем прибыли от предложения биткойнов достиг уровня, который последний раз наблюдался 2 года назад, когда рынок вышел из ATH в ноябре 2021 года. Однако величина нереализованной прибыли, удерживаемой в этих монетах, остается скромной и пока недостаточной, чтобы мотивировать долгосрочных держателей фиксировать прибыль.

Основные тезисы

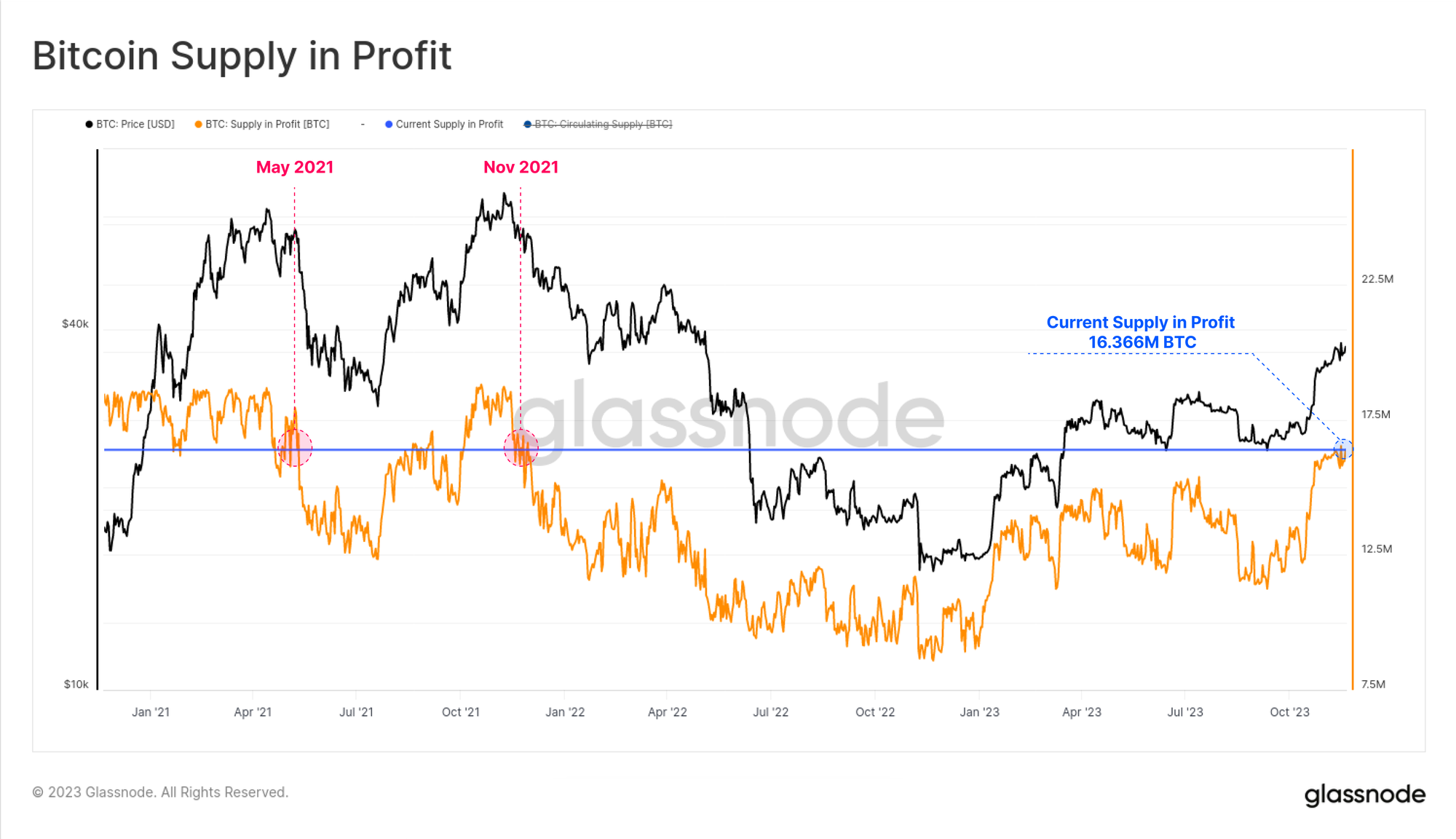

- Поскольку рынок торгуется на годовом максимуме, более 83,6% предложения биткойн-монет в настоящее время удерживаются в прибыли, что является самым высоким уровнем с ноября 2021 года (около ATH).

- Однако величина нереализованной прибыли, измеряемая как разница между спотовой ценой и базовой стоимостью монет, остается скромной.

- Степень нереализованной прибыли, удерживаемой инвесторами, на данный момент является недостаточным стимулом для мотивации долгосрочных держателей тратить средства, сохраняя общий объем предложения относительно ограниченным.

Биткойн продолжает уверенно расти в цене, торгуясь вблизи максимумов с начала года и превысив на этой неделе $37,9 тыс. В результате более 16,366 млн BTC теперь удерживаются в прибыли, что эквивалентно 83,6% оборотного предложения. Это ставит объем прибыли на монеты на уровень, аналогичный максимумам бычьего рынка 2021 года.

В этом выпуске мы рассмотрим, что это означает для прибыльности инвесторов и как это соотносится с прошлыми условиями бычьего рынка.

Накопление по всем направлениям

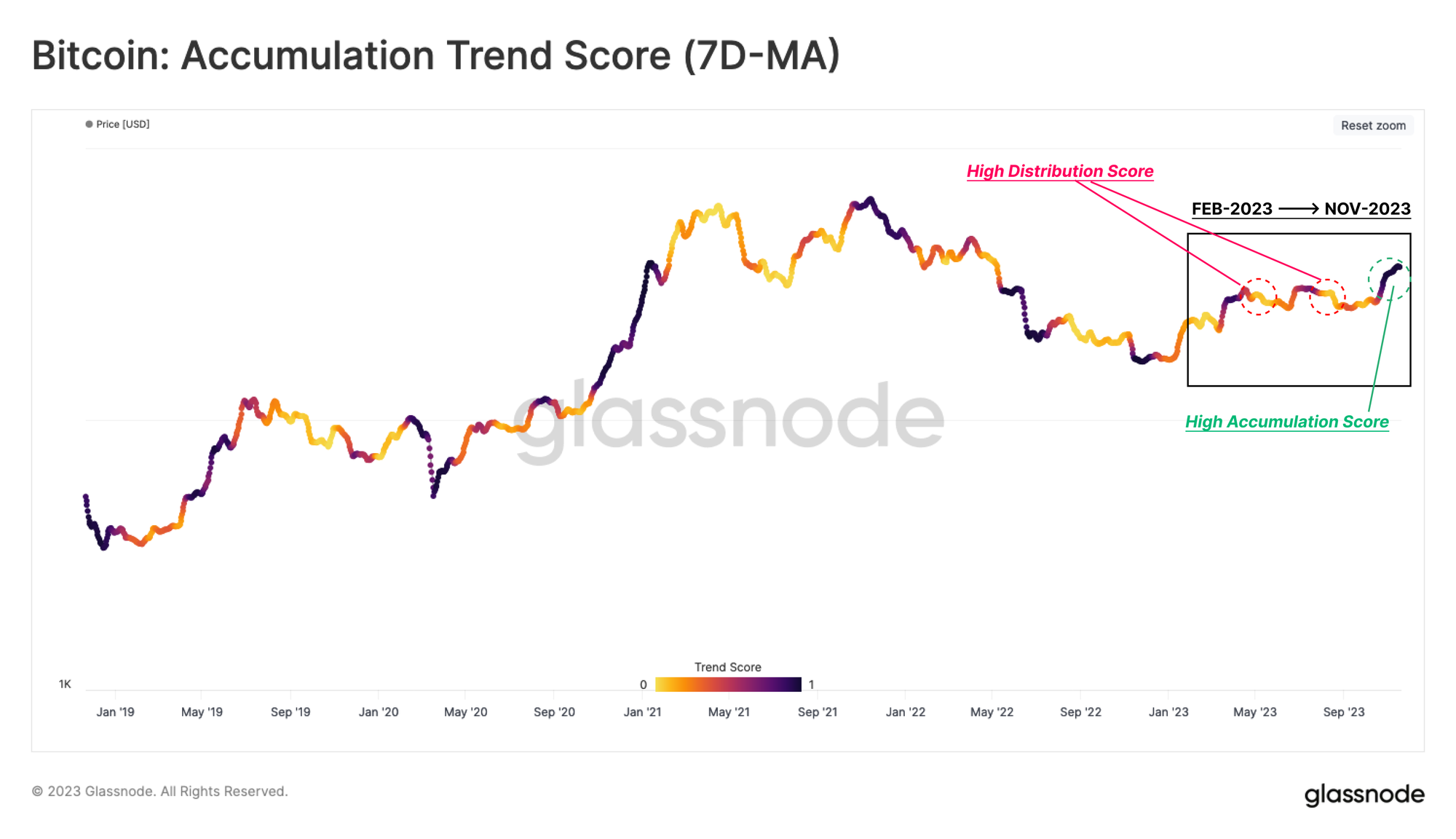

Мы начнем с рассмотрения поведения инвесторов в области накопления, учитывая изменение баланса сетевых кошельков. Используя показатель тренда накопления, мы можем проиллюстрировать, как в этом последнем ралли наблюдаются более сильные модели накопления, чем в других в этом году.

В отличие от первых двух подъемов 2023 года, этот индикатор сигнализирует об устойчивом режиме накопления (темные цвета) во время недавнего роста цен, поддерживая рост цен на +39% за последние 30 дней.

Совет по диаграмме: этот показатель применяет 7-дневную простую скользящую среднюю для сглаживания каждой точки ежедневных данных и улучшения визуализации.

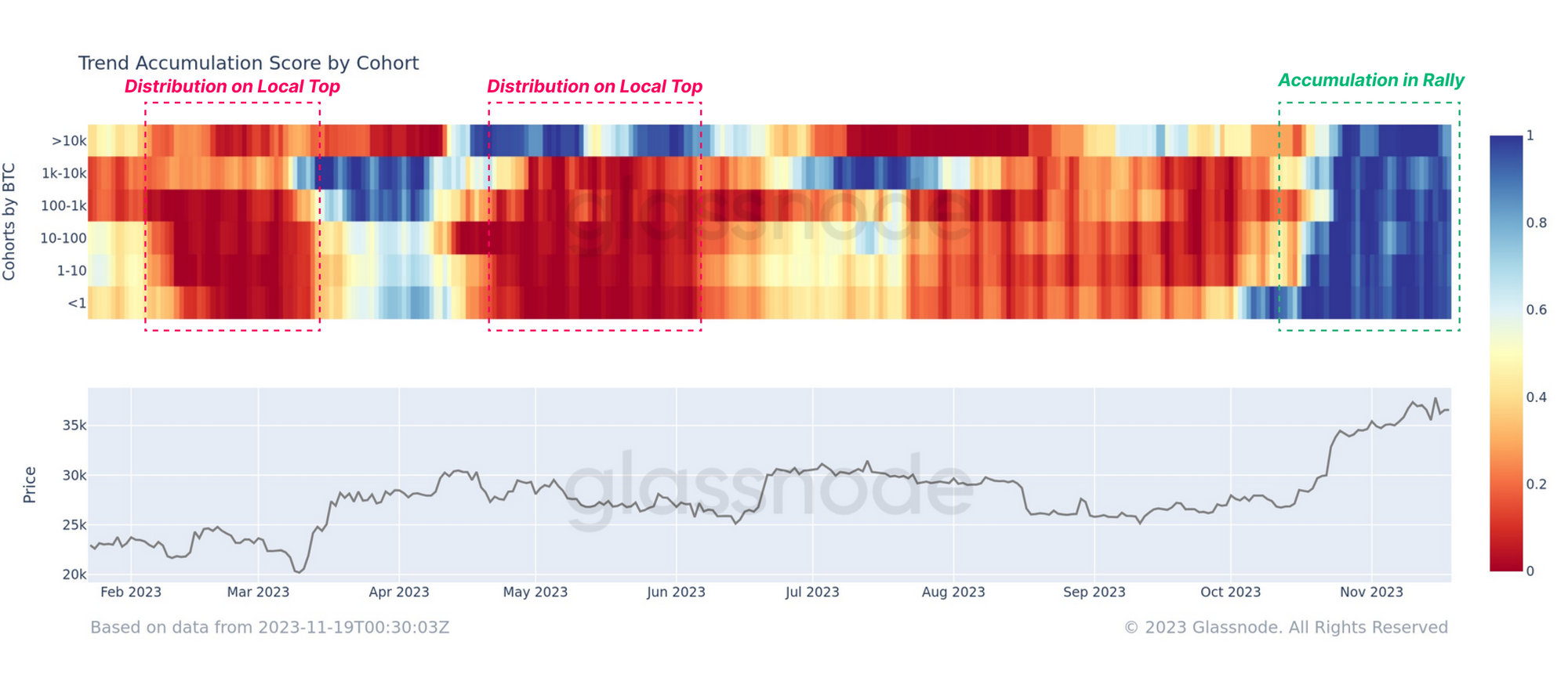

Учитывая разные размеры кошельков, более детальная оценка может разбить этот накопленный балл по когортам. Отчетливый сдвиг произошел с конца октября, когда инвесторы всех размеров кошельков увидели существенный рост своих вложений (обозначено 🟦).

Мы видим, что на протяжении 2023 года наблюдался чистый отток 🟥 по нескольким когортам, что свидетельствует о неравномерном поведении разных групп инвесторов. Такой значительный рост накопления означает, что сильные рыночные показатели и все более оптимистичные надежды на спотовый BTC ETF повышают уверенность инвесторов в восходящем тренде.

Прибыльное ралли

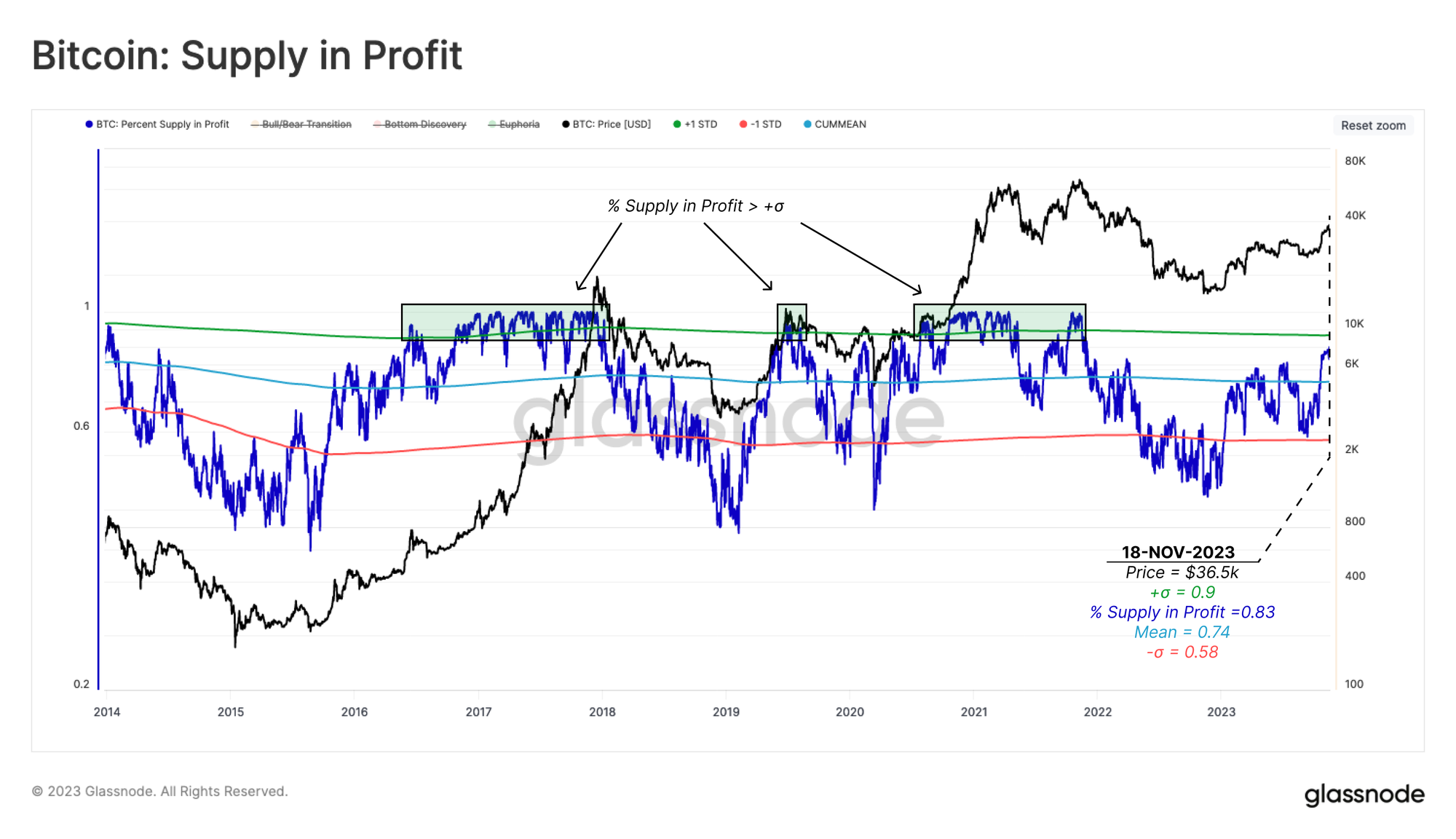

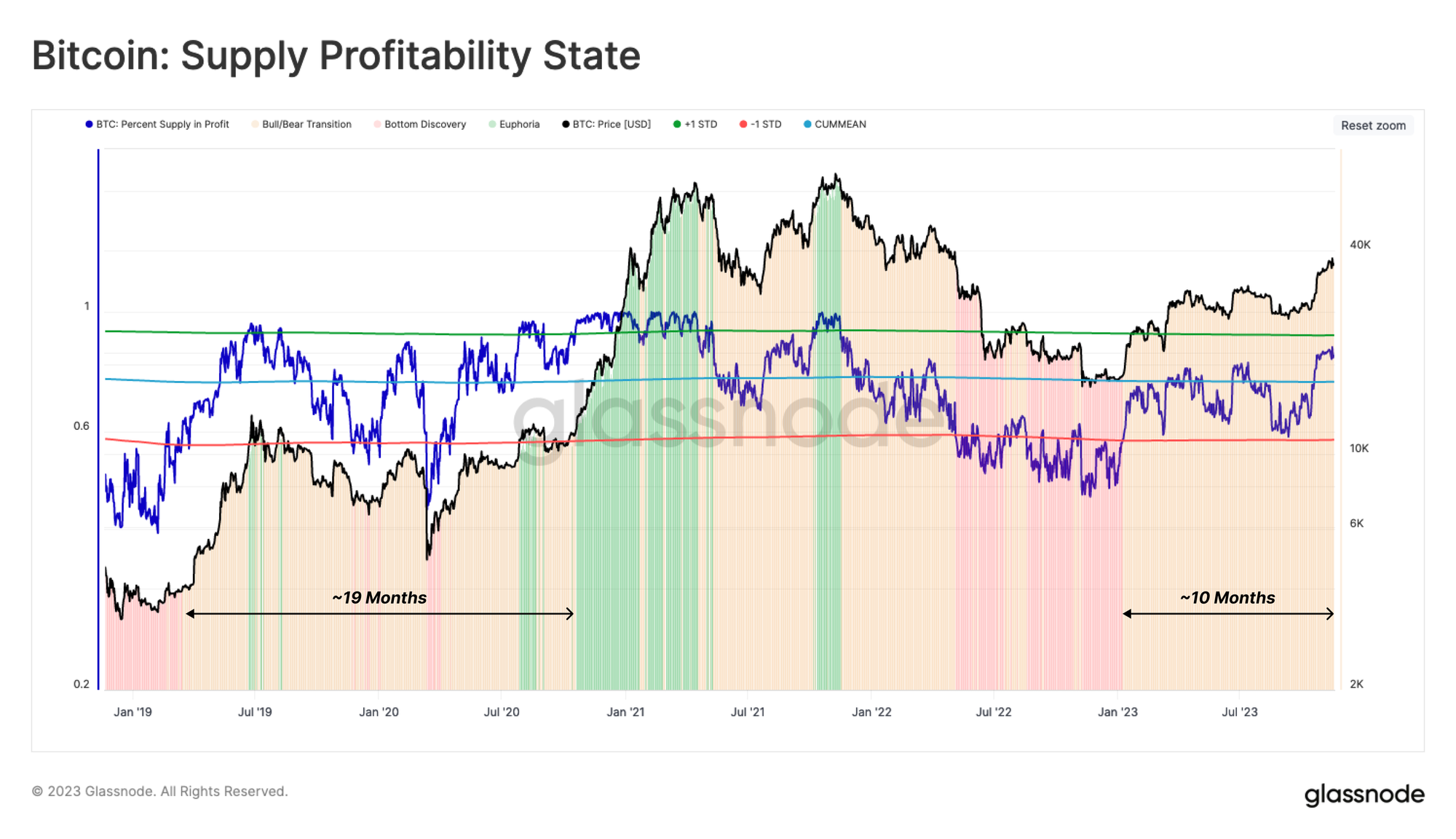

Поскольку цены повторно тестировали годовые максимумы, процент поставок, удерживаемых в прибыли, достиг 83% от общего количества находящихся в обращении поставок. С статистической точки зрения это исторически значимо, поскольку оно значительно превышает среднее значение за все время (74%) и приближается к более высокому диапазону +1 стандартного отклонения 90%.

Когда этот индикатор торгуется выше этой верхней полосы, это исторически соответствует рынку, вступающему в раннюю стадию « эйфорической фазы » бычьего рынка.

Совет по рабочей среде: на этой диаграмме используются функции cummean(m1) и cumstd(m1) для расчета диапазонов среднего и стандартного отклонения за все время.

Чтобы представить текущую рентабельность поставок в перспективе, на диаграмме ниже показаны три типичные фазы цикла за последние 5 лет.

- Bottom Discovery 🟥, где менее 58% (-1 стандарт) монет в обращении приносят прибыль.

- Медвежий/бычий переход 🟨, когда рынок восстанавливается после фазы открытия дна (или падения из эйфории), торгуя в пределах 58% предложения с прибылью и 90%.

- Эйфория 🟩, когда большинство монет находятся в прибыли, поскольку цена достигает последнего ATH (+1 стандарт).

Рынок находился в фазе медвежьего/бычьего перехода в течение последних 10 месяцев, восстанавливаясь после медвежьего тренда 2022 года. Большая часть 2023 года торговалась ниже исторического среднего уровня, причем октябрьское ралли стало первым устойчивым прорывом выше.

Объем против величины

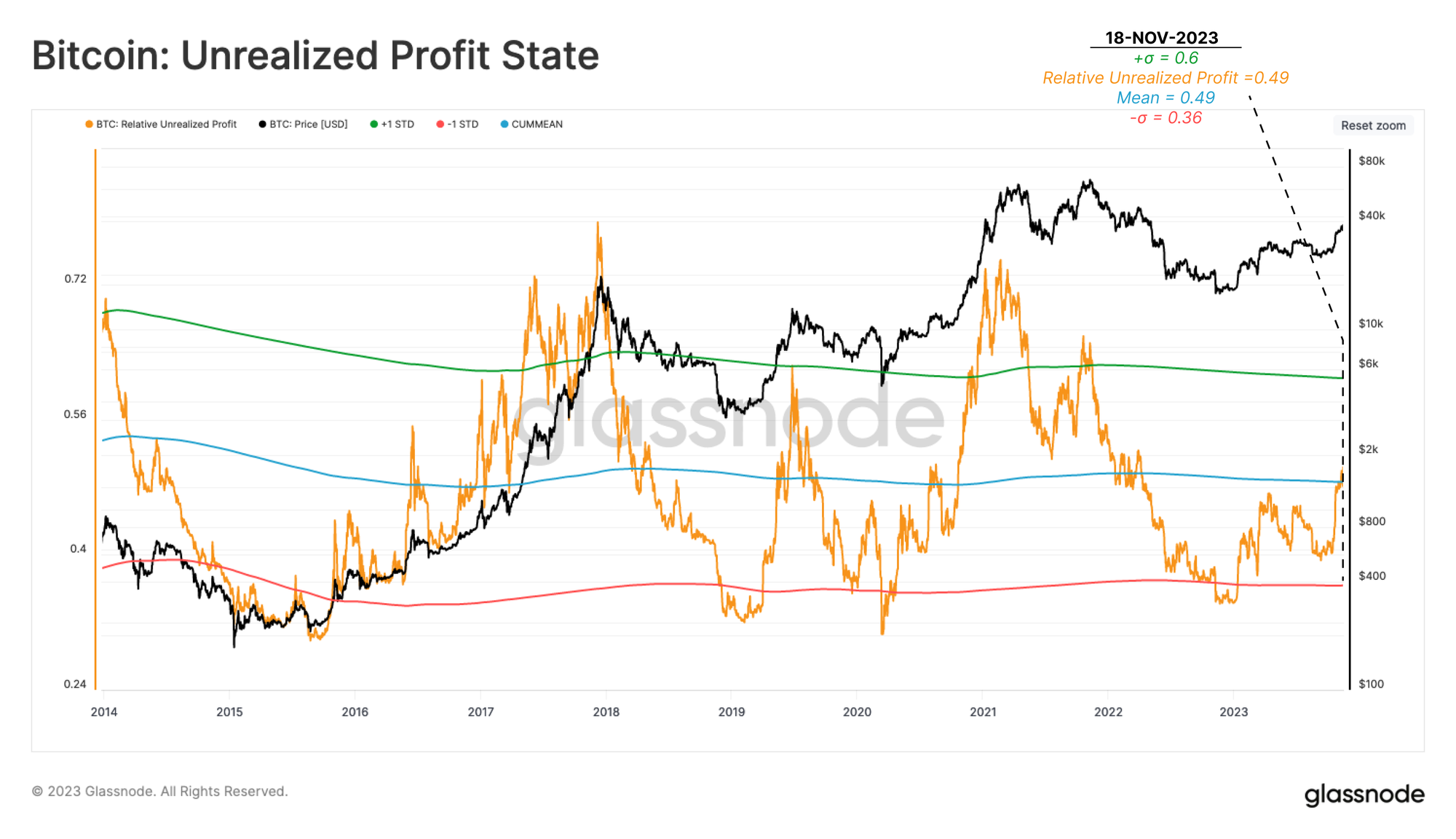

Важно отметить, что предыдущие графики измеряли объем монет, удерживаемых в прибыли, поскольку это монеты с базовой стоимостью ниже, чем спотовая цена. Однако это отличается от величины удерживаемой нереализованной прибыли, которая оценивает разницу между базисом затрат и текущей ставкой.

Для анализа поведения инвесторов часто нереализованная прибыль является более важной переменной, поскольку она связана с прибылью по позициям инвесторов, выраженной в долларах США.

На следующем графике применяется то же среднее значение и стандартный диапазон ±1 к индикатору нереализованной прибыли . Исходя из этого, мы можем напрямую измерить величину прибыли, которую получают инвесторы. Этот показатель показывает, в среднем, сколько прибыли хранится на рынке на каждый доллар биткойнов.

В отличие от предыдущих показателей объема монет, величина нереализованной прибыли еще не достигла статистически высокого уровня, совпадающего с горячими стадиями бычьего рынка. В настоящее время он торгуется на среднем за всю историю уровне 49%, что значительно ниже экстремальных уровней в 60%+, наблюдавшихся в фазе эйфории прошлых бычьих рынков.

Это говорит о том, что, хотя значительный объем поставок приносит прибыль, большинство из них имеют себестоимость, которая лишь незначительно ниже текущей спотовой цены.

Сильная дивергенция

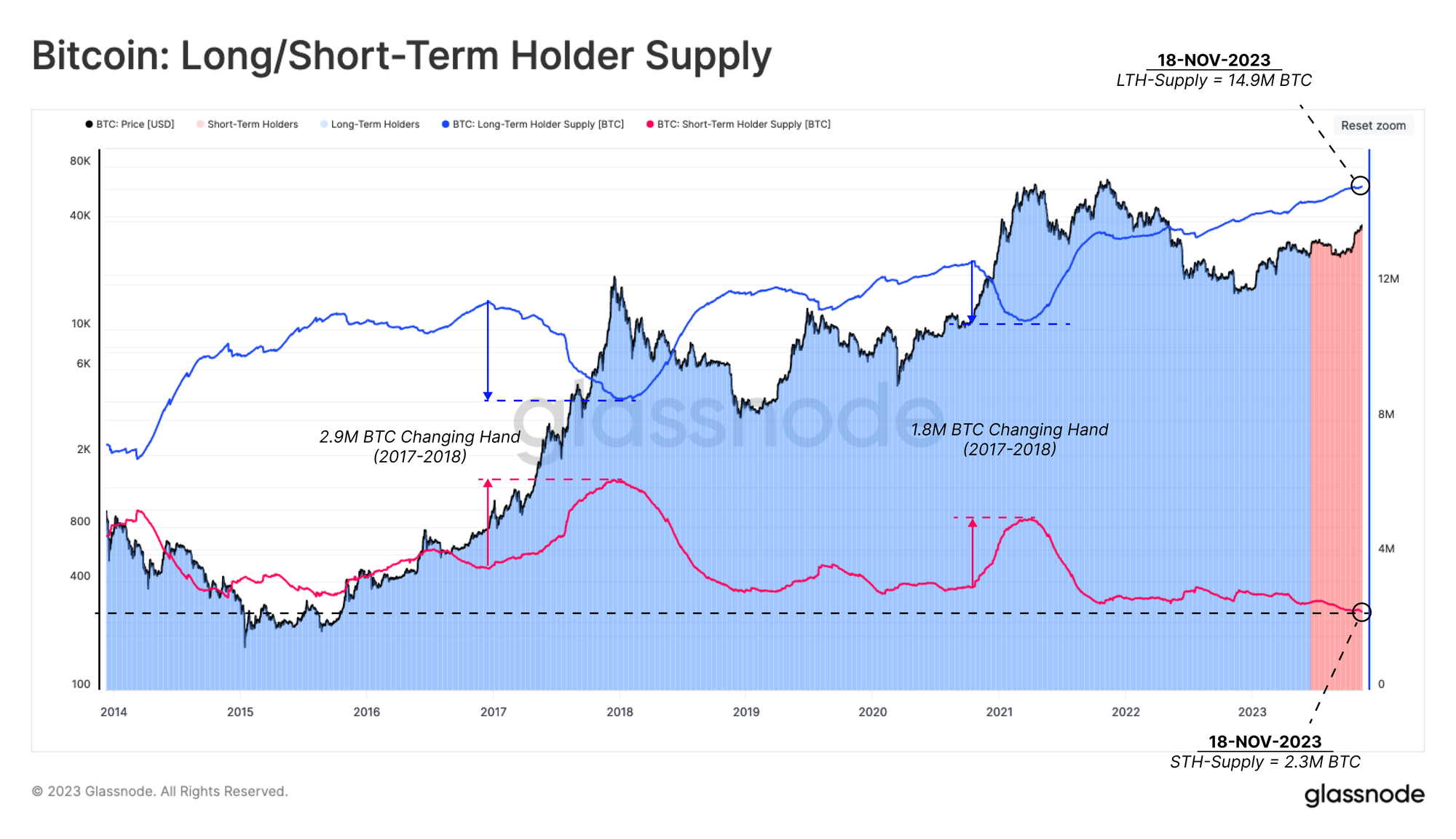

Еще одним примечательным явлением является растущее расхождение между предложением долгосрочных и краткосрочных держателей.

Как обсуждалось в WOC 45 , предложение долгосрочных держателей (LTH) 🔵 постоянно достигает новых рекордных максимумов с ноября 2022 года, достигнув на момент написания 14,9 млн BTC. И наоборот, предложение краткосрочных держателей (STH) 🔴 снизилось до 2,3 млн BTC, что фактически является новым историческим минимумом.

Эта динамика указывает на то, что существующие держатели все чаще не желают расставаться со своими активами, поскольку исторически они ждут, пока рынок достигнет новой цены ATH (см. наш предыдущий отчет ). Это можно интерпретировать как требование инвесторам более высокой нереализованной прибыли (величины) прежде, чем усилить давление распределения.

Дорога впереди

Теперь мы установили, что рыночная прибыльность немного выше статистической средней точки. Далее мы рассмотрим, как эти инструменты могут предоставить макроплан будущего пути на основе предыдущих циклов.

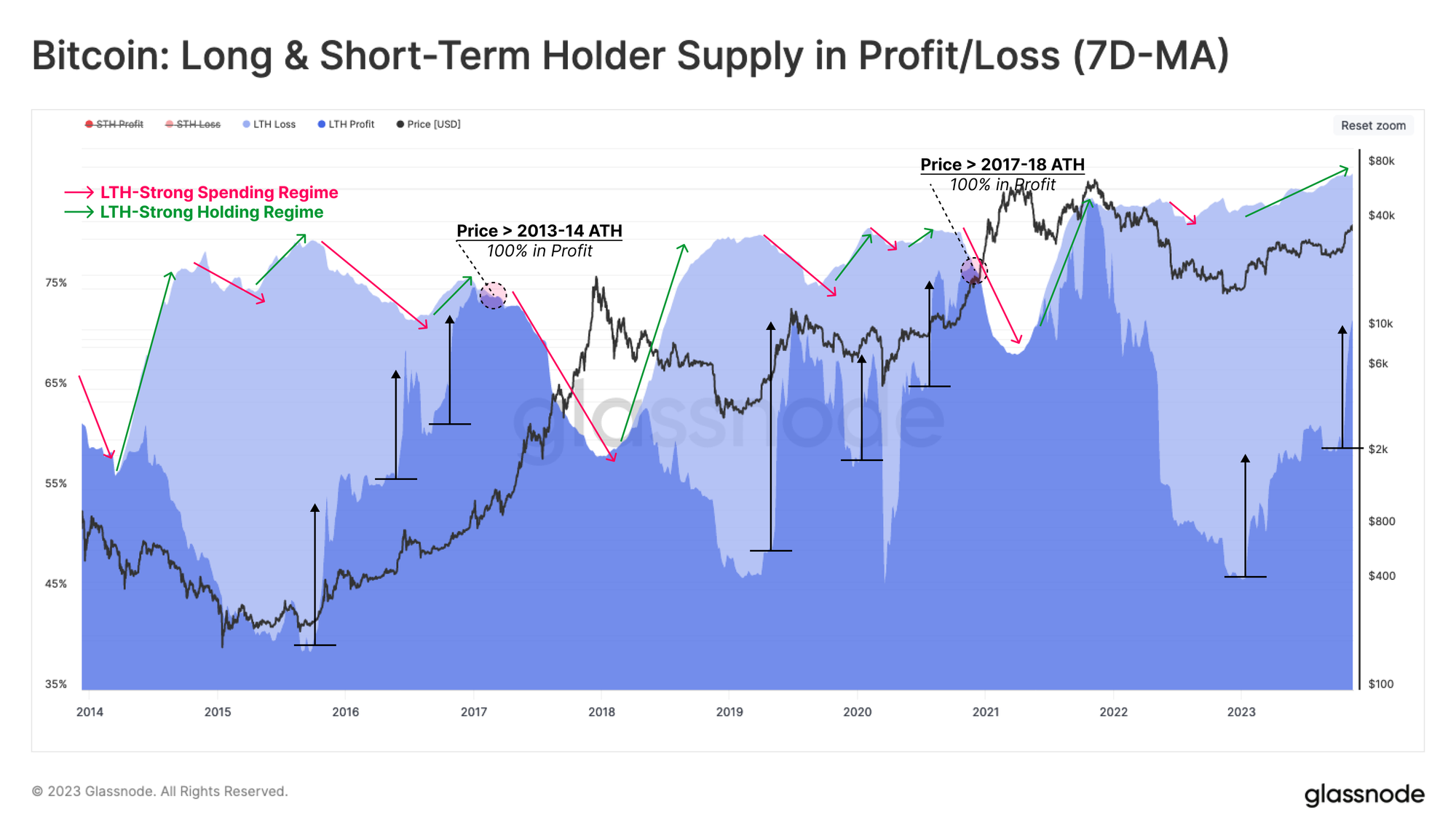

Первый инструмент фокусируется на запасах, находящихся в составе прибылей/убытков долгосрочных держателей (LTH). Мы отмечаем, что долгосрочное предложение имеет тенденцию быть весьма цикличным, и на графике ниже мы выделили различные режимы сильных расходов 🔴 и сильного удержания 🟢.

- Прежде чем вернуть ATH, предложение LTH проходит длительный период повторного накопления, при этом совокупный объем предложения обычно увеличивается от незначительного до умеренного.

- Когда рынок выходит из предыдущего цикла ATH, стимул к увеличению расходов значительно возрастает. Это приводит к резкому сокращению предложения LTH, в результате чего монеты передаются новым покупателям по все более дорогим ценам.

На протяжении всего медвежьего рынка 2022 года первая фаза проходила в соответствии с предыдущими циклами: предложение LTH сильно росло. Это показывает удивительную устойчивость держателей BTC, несмотря на растущие потери этой группы в прошлом году. Однако, в отличие от циклов 2015-26 и 2018-20 годов, из-за расходов было меньше спадов и колебаний, при этом предложение LTH имело тенденцию расти все выше и выше. Это говорит о степени нехватки поставок, о которой мы говорили в WoC 45 и WoC 46 .

Совет по диаграмме: эта диаграмма изолирует долгосрочных держателей путем отключения двух кривых, связанных с краткосрочными держателями (щелкнув элементы легенды).

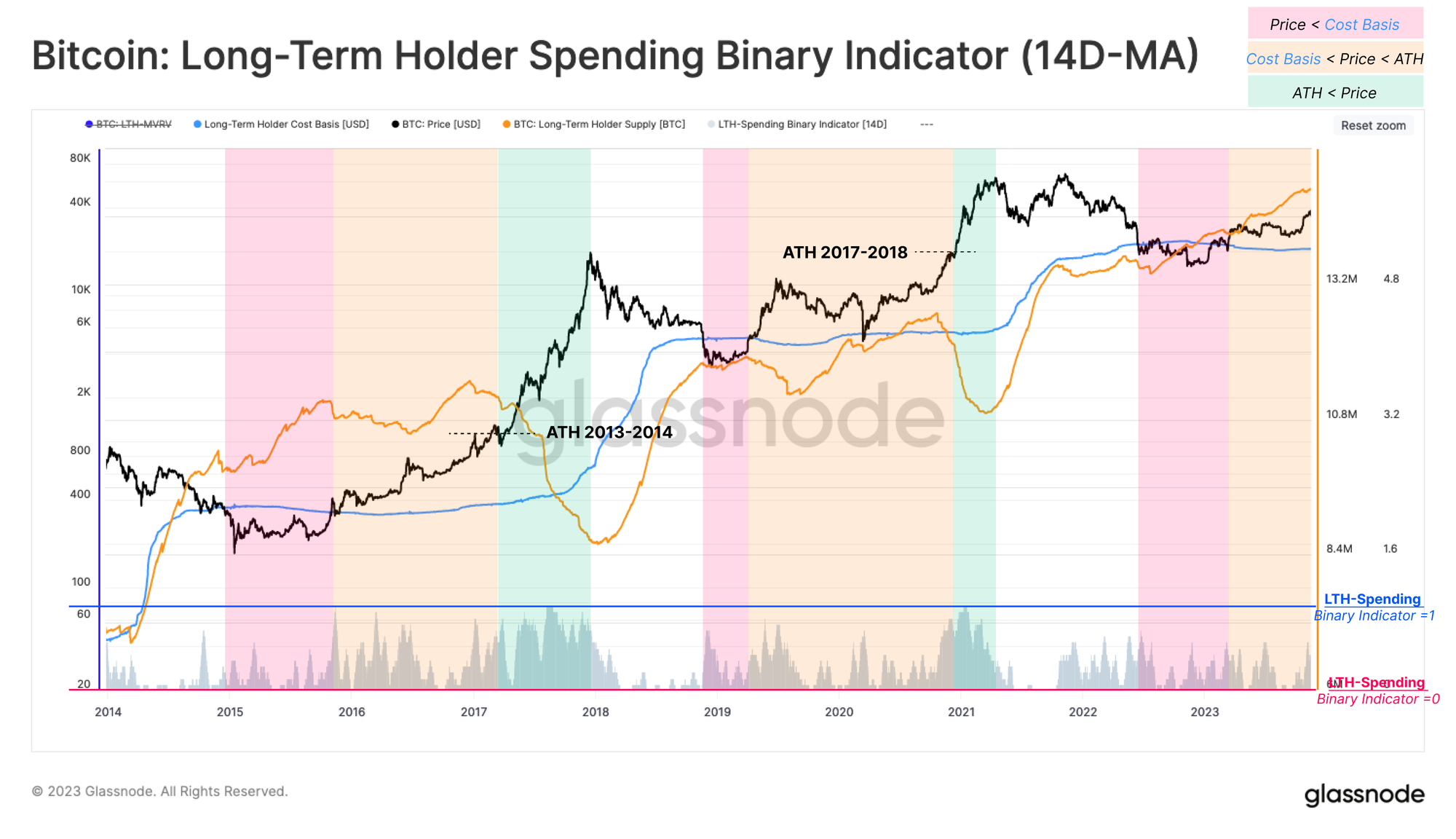

Используя эти наблюдения, мы вновь обращаемся к компасу, который мы представили в WoC 22 , который измеряет поведение LTH в отношении расходов. Этот инструмент помогает разбить долгий и тернистый путь между минимумами медвежьего рынка и новыми ATH на три подинтервала:

- Нижнее открытие 🟥, где цена торгуется ниже базовой стоимости LTH.

- Равновесие 🟧, когда цена торгуется выше базиса стоимости LTH, но ниже предыдущего ATH.

- Открытие цены 🟩, когда цена поднимается выше последнего цикла, расходы ATH и LTH ускоряются.

Этот бинарный индикатор расходов (SBI) отслеживает, имеют ли расходы LTH достаточную интенсивность для уменьшения общего предложения LTH в течение длительного 7-дневного периода. В настоящее время это указывает на то, что LTH тратят очень мало, что является дополнительным доказательством нехватки поставок.

Совет по рабочей среде: условные операторы AND можно настроить в рабочей среде путем умножения двух или более операторов if-then, где TRUE = 1.

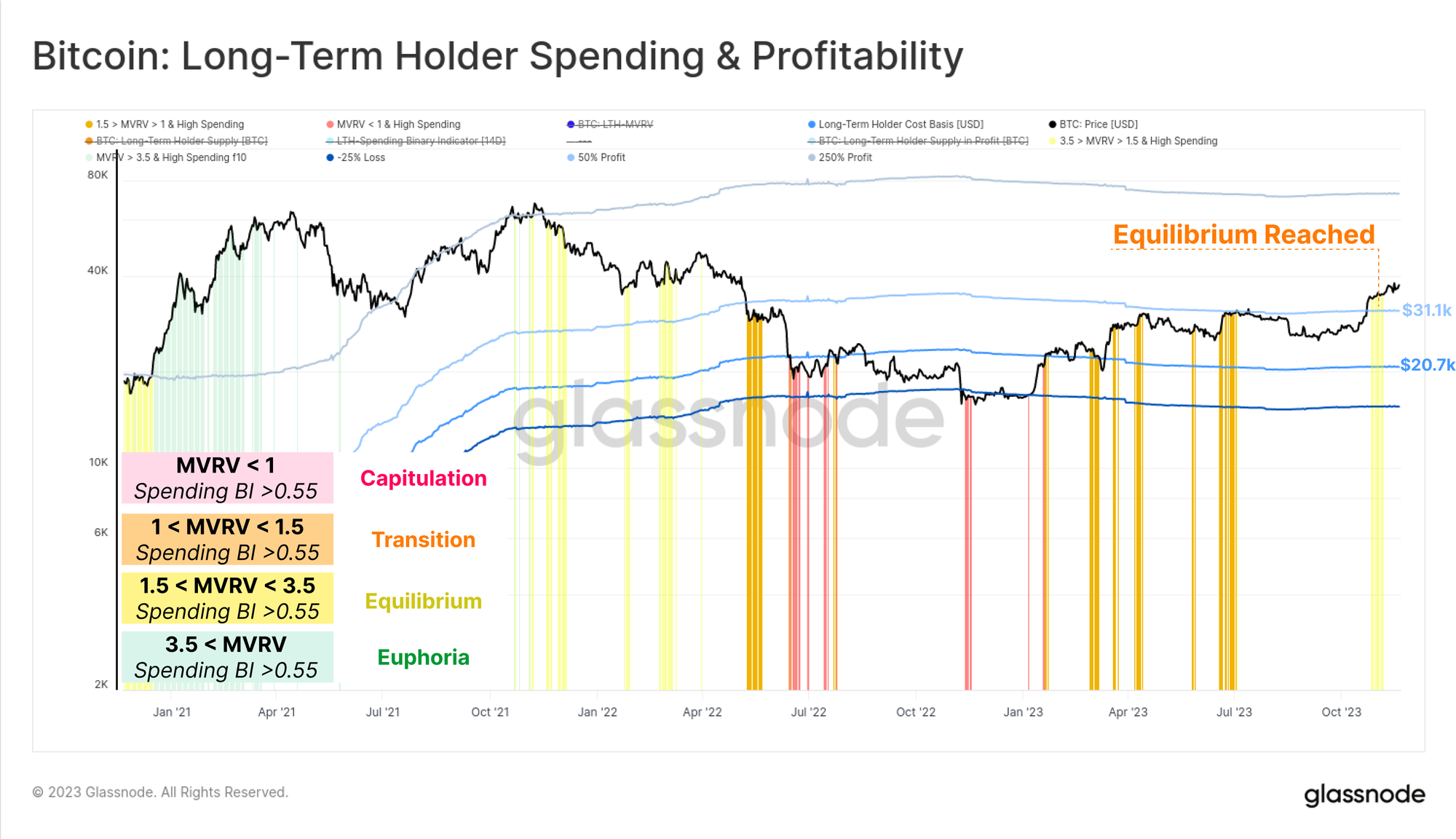

В заключение мы можем объединить индикатор SBI и относительное положение спотовой цены, а также базис стоимости LTH, чтобы создать новый инструмент для отслеживания настроений рынка. Мы рассматриваем четыре подкатегории для выявления изменений в продаже LTH:

- Капитуляция 🟥, когда спотовая цена ниже базовой стоимости LTH, и, следовательно, любые значительные расходы, скорее всего, связаны с финансовым давлением и капитуляцией (Условия: LTH-MVRV < 1 и SBI> 0,55).

- Переход 🟧, когда цена торгуется немного выше базовой стоимости долгосрочных держателей, а периодические расходы на освещение являются частью повседневной деятельности (Условия: 1,0 < LTH-MVRV < 1,5 и SBI > 0,55) .

- Равновесие 🟨 после восстановления после продолжительного медвежьего периода рынок ищет новый баланс между небольшим притоком спроса, меньшей ликвидностью и подводными держателями из предыдущего цикла. Высокие расходы LTH на этом этапе обычно связаны с внезапными подъемами или коррекциями (условия: 1,5 < LTH-MVRV < 3,5 и SBI > 0,55 ).

- Эйфория 🟩, когда LTH-MVRV достигает 3,5 (исторически соответствует рынку, достигшему предыдущего ATH), LTH удерживают в среднем более 250% прибыли. Рынок вступает в фазу эйфории, которая мотивирует этих инвесторов тратить очень высокие и ускоряющиеся темпы (Условия: LTH-MVRV > 3,5 и SBI > 0,55 ).

После недавнего роста выше $37,1 тыс. (прибыль LTH >50%) на рынке наблюдался рост расходов LTH, что ознаменовало первый интенсивный вывод денег этими игроками через «фазу равновесия » .

Заключение

Благодаря недавнему росту цен объем прибыли от монет достиг уровня, который в последний раз наблюдался 2 года назад, когда рынок вышел из ATH в ноябре 2021 года. Однако величина нереализованной прибыли, удерживаемой в этих монетах, остается скромной и пока недостаточной, чтобы мотивировать долгосрочных держателей фиксировать прибыль.