Новое эссе от Артура Хейса: "Двойное счастье" на русском

В этом эссе я буду исследовать очень специфическую разновидность счастья: чистую нирвану, которую, как я ожидаю, мы все испытаем, когда этот унылый криптовалютный медвежий рынок закончится и мы вступим в умопомрачительный, первый в своем роде бычий рынок. То есть бычий рынок, вызванный взрывом бумажной ликвидности до уровня, которого еще не было в истории человечества, а также ажиотажем по поводу коммерциализации искусственного интеллекта (ИИ). На сегодняшний день мы сталкивались с бычьими рынками криптовалют, которые возникли либо в результате увеличения бумажной ликвидности, либо в результате большей оценки некоторых аспектов технологии блокчейн, но не того и другого одновременно. Бычий рынок бумажной ликвидности и технологий принесет двойное счастье портфелям верующих

Во-первых, я расскажу, почему крупнейшие центральные банки мира – Федеральная резервная система США (ФРС), Народный банк Китая (НБК), Банк Японии (BOJ) и Европейский центральный банк (ЕЦБ) – будут коллективно печатать Это самый крупный фиат за 2-3-летний период в истории человечества с целью «спасти» соответствующие рынки облигаций своего правительства. Затем я опишу повальное увлечение, которое я ожидаю увидеть вокруг новых технологий искусственного интеллекта, которые будут финансироваться в значительной степени за счет денег от туалетной бумаги. Наконец, я объясню, почему я считаю, что определенно дерьмовая монета — Filecoin (FIL) — вернет себе рекордный максимум 2021 года на фоне этих двух совпадающих тенденций.

Формула

Цена криптовалюты = Фиатная ликвидность + Технология

Счастья верующего не бывает без скорби грешника. В данном случае, чтобы мы могли быть счастливы, должны страдать руководители центральных банков. Им предстоит сделать трудный выбор: из-за инфляционного давления они могут либо защитить покупательную способность своей внутренней бумажной валюты с точки зрения энергии, либо гарантировать, что федеральное правительство сможет позволить себе обслуживать свою долговую нагрузку – но они не могут этого сделать. делай и то, и другое. Как я неоднократно доказывал, правительства никогда добровольно не становятся банкротами, что значительно повышает вероятность того, что правительства стран мира, имеющие чрезмерную задолженность, дадут своим центральным банкам зеленый свет, чтобы сделать все возможное, чтобы сохранить доходность облигаций «доступной» за счет покупательная способность их фиатной валюты

Краткий обзор того, почему валюта ослабевает по сравнению с энергетикой, когда центральный банк манипулирует доходностью облигаций. Если рынок готов предоставлять кредиты по ставке 10%, которую правительство не может себе позволить, центральный банк может покупать облигации, чтобы искусственно снизить ставки до уровня, которому он может соответствовать (возможно, ближе к ~ 5%). Однако, чтобы купить эти облигации, центральный банк должен напечатать деньги для их покупки. Эти напечатанные деньги увеличивают денежную массу, а это означает, что появляется больше бумажных денег, гоняющихся за ограниченным количеством энергии. Таким образом, валюта теряет ценность по сравнению с энергией, которую она использует для покупки. В нашей нынешней цивилизации основными формами энергии являются углеводороды, такие как нефть и природный газ

Чтобы понять, почему правительства так готовы бросить свою валюту под автобус для финансирования своих долговых привычек, важно сначала понять, почему они вообще стали настолько зависимы от использования долга для роста своей экономики. У Рауля Пала есть удобная формула для определения движущих сил экономического роста, иначе говоря, валового внутреннего продукта (ВВП)

Рост ВВП = рост населения + рост производительности + рост долга

Создание стабильных и ликвидных кредитных рынков внезапно предоставило правительствам возможность путешествовать во времени. Они начали брать взаймы у будущего, чтобы строить вещи сегодня. Они верят, что вещи, созданные сегодня, сделают нас более продуктивными в будущем и что число людей, которые будут их использовать, увеличится. Если мы станем более продуктивными и более многочисленными, быстрее, чем проценты по долгу, используемому для финансирования этой производительности, богатство общества увеличится.

Демографический спад

К несчастью для политиков, стремящихся увеличить ВВП своих стран, на пути к «росту населения» формулы Рауля есть серьезное препятствие: богатые люди ни при чем.

Начиная с конца 1980-х годов развитые страны начали вымирать одна за другой. Приведенная выше диаграмма ясно показывает, что к 2010-м годам население всего продуктивного мира начало сокращаться. В этом есть смысл: городскому населению, которое зарабатывает на жизнь в офисе или на заводе, дети не нужны. На самом деле дети — это истощение ресурсов семьи. Когда глобальная экономика была преимущественно аграрной, дети представляли собой бесплатную рабочую силу и, как таковые, были чистым экономическим позитивом для семьи

Если рост населения становится отрицательным, то правительствам придется удвоить усилия по увеличению производительности.

Производительность отложена

На сегодняшний день большую часть нашего роста производительности обеспечили несколько прошлых мегатенденций, и все они вряд ли повторятся.

· Выход женщин на рынок труда.

· Перенос глобального производства в Китай, поскольку Китай недоплачивал своим работникам и был готов ухудшить свою собственную окружающую среду.·

· Всеобщее внедрение компьютера и Интернета.

· Расширение добычи углеводородов за счет роста добычи сланцевой нефти и газа в США.

Это все разовые явления, и мы уже осознали всю возможную выгоду от каждого из них. Следовательно, до тех пор, пока не возникнет какая-то новая, непредвиденная тенденция, производительность должна стагнировать. Вполне возможно, что искусственный интеллект и робототехника станут одной из тех тенденций, которые откроют новую волну роста производительности – но даже если это окажется правдой, потребуются многие десятилетия, чтобы эти достижения полностью отразились на мировой экономике.

Евангелие роста

Вся мировая экономика основана на заблуждении, что рост должен продолжаться до бесконечности. Например, способ, которым вы обычно оцениваете цену акций компании (модель дисконтированного денежного потока), предполагает конечные темпы роста. Этот показатель оценки ошибочен, поскольку очевидно, что ни одна компания не существует вечно – и тем не менее, это по-прежнему наиболее широко используемая модель «оценки» компании.

Применяя эту идею на уровне национальных государств, политики и их банкиры любят обещать больше средств для строительства большего количества дерьма, исходя из того, что глобальная экономика всегда будет расти такими темпами, что инвестиции будут прибыльными в долгосрочной перспективе. Китай является примером недостатков этой философии, поскольку они построили инфраструктуру и жилье в количествах, до которых они никогда не вырастут (поскольку их население сократится вдвое к концу этого столетия). Проблема в том, что мы не смогли осознать, что факторы, вызвавшие бум глобального роста за последние 100 лет, были разовыми событиями, срок действия которых уже давно истек

Отношение мирового долга к ВВП превысило 100% в 1970-х годах и, как и ожидалось, росло в геометрической прогрессии по мере того, как шло время и правительства брали на себя все больше и больше долгов для стимулирования будущего роста.

Отношение мирового долга к ВВП превысило 100% в 1970-х годах и, как и ожидалось, росло в геометрической прогрессии по мере того, как шло время и правительства брали на себя все больше и больше долгов для стимулирования будущего роста.

Чтобы сохранить кредиторов – то есть грязную бумажную финансовую систему – платежеспособными, правительства создают дефициты для достижения роста ВВП, необходимого для обслуживания постоянно растущей долговой нагрузки. Это порочный круг: в надежде однажды погасить существующий долг правительства пытаются стимулировать будущую экономическую активность, беря на себя еще больше долгов и инвестируя полученные доходы. Но по мере того, как их долговая нагрузка увеличивается, рост ВВП, необходимый для погашения нового долга, также увеличивается, поэтому правительству приходится брать на себя еще больше долгов, чтобы еще больше стимулировать экономику, и так далее, без каких-либо событий, которые случаются раз в поколение. помочь правительству преодолеть горб роста ВВП.

В моем и других прогнозах увеличения долговой нагрузки во всем мире нет ничего нового. Но ранее в этом эссе я сделал очень смелый прогноз, что в течение следующих 2-3 лет все основные экономические блоки вместе напечатают больше денег, чем когда-либо в истории. Для этого Америка, Китай, Япония и Европа должны сделать одно и то же одновременно. Я ожидаю, что все они будут действовать сообща, потому что их экономики взаимосвязаны, а их действия ограничены приверженностью порядку, установленному Америкой после Второй мировой войны

Но прежде чем я углублюсь, мне нужно сначала познакомить вас с архитектурой глобальной торговли после Второй мировой войны и проиллюстрировать, как нынешние дисбалансы между торговлей и капиталом требуют печатания еще большего количества денег, чтобы не допустить провала ошибочного механизма.

Конец эпохи

Эта диаграмма является ключом к пониманию экономической структуры, созданной США после Второй мировой войны. Японии, Китаю и Германии было разрешено экспортировать свои товары для восстановления после войны. Пока эти страны вели себя хорошо, США соглашались поглощать их товары – а впоследствии и их излишки – в форме финансовых инвестиций. Продавая вещи в США, вкладчики (синие столбцы) накопили богатство, но это богатство было оплачено США (красная полоса) долларами, взятыми в долг у вкладчиков. Как видите, все уравновешивается – активы вкладчиков соответствуют пассивам потребителей

Эта договоренность работает только до тех пор, пока верно несколько вещей:

- Рост заработной платы в странах-экспортерах должен быть меньше, чем рост производительности, и страна должна выставлять счета за свои товары в долларах. Эти долларовые сбережения, вызванные недостаточной оплатой труда с точки зрения производительности, должны быть инвестированы в финансовые рынки США

- США должны разрешить экспортерам продавать товары беспошлинно и инвестировать в американские финансовые активы без каких-либо ограничений.

По-другому система работать не может. Азиаты и немцы должны экономить, а американцы должны тратить. Не поддавайтесь желанию интерпретировать такое поведение в каком-либо моралистическом ключе. Ни одна нация не является хорошей или плохой; система всегда балансирует. Именно ваша точка зрения порождает моралистическое мнение.

Америка может купить очень много вещей. Китай стал крупнейшим потребителем сырья и других товаров после Америки, но даже его рынок насыщен. Это тем более верно, поскольку население обеих стран сокращается. Таким образом, страны-экспортеры, которые продолжают инвестировать в инфраструктуру, чтобы стать более эффективными и удерживать цены на низком уровне, теперь сталкиваются с полностью насыщенными зарубежными рынками, и их инвестиции в инфраструктуру не приносят прибыли на капитал.

Но вместо того, чтобы позволить обанкротиться огромному количеству фирм и вызвать всплеск безработицы, их правительства вмешались и будут продолжать вмешиваться и выдавать дешевые кредиты промышленным фирмам, чтобы продолжать наращивать производственные мощности. Всякий раз, когда экономический рост падает, Китай всегда отвечает увеличением кредитов промышленным фирмам, потому что это позволяет товарищам оставаться на фабриках и держаться подальше от народных площадей.

С другой стороны, американские финансисты отказываются инвестировать на местном уровне, за исключением крупных технологических компаний (Apple, Microsoft, Google, Facebook, Amazon). Зачем инвестировать на местном уровне в производителя, у которого нет шансов конкурировать с более дешевыми оффшорными фирмами? Из-за этого банковский сектор вместо этого направляет капитал за границу в компании и/или страны, которые, как считается, имеют большой потенциал «роста» с более высоким риском неплатежей.

Не должно быть сюрпризом, когда эти иностранные заемщики с более высоким уровнем риска не могут погасить свои кредиты, и наступает финансовый кризис. Если бы американские банки признали свои потери, они были бы неплатежеспособными – но вместо того, чтобы позволить им свернуть свои дела, ФРС и Казначейство США неизбежно вмешаются и 1) изменят правила достаточности капитала, чтобы дать банкам больше передышки, и 2) распечатают деньги для обеспечения платежеспособности банков. Финансовый сектор должен быть спасен, чтобы избежать коллапса всей американской финансовой системы, который сделал бы бесполезными финансовые инвестиции стран-экспортеров.

С другой стороны, страны-экспортеры никогда не смогут по-настоящему потратить свои сбережения, потому что любая значительная ликвидация их активов разрушит финансовую систему США. Экспортеры имеют заблокированные активы на сумму около 10 триллионов долларов. Даже Сэм «Алабама Табаско» Трабукко из Alameda Research не может принять участие в заявке и справиться с таким размером. США не могут перекрыть капитал экспортеров для борьбы с инфляцией цен на внутренние активы, потому что это разрушит способность экспортеров удерживать заработную плату на низком уровне и удешевлять товары. Прошлый успех этой схемы гарантирует ее будущий провал

В обоих случаях единственным способом для экспортеров и США спасти свой производственный и банковский секторы соответственно является печатание денег. Важно помнить, что печатание денег всегда является ответом, навсегда откладывая любую корректировку архитектуры глобальной торговой и финансовой системы

Мошенники никогда не побеждают

Настоящая системная проблема, по крайней мере, с точки зрения богатой элиты, заключается в том, что плебеи всегда хотят повысить свое положение в жизни. В Азии и Германии рабочие хотят более высоких зарплат, большей покупательной способности и более широкой системы государственной поддержки. Почему бы им не получить эти вещи, если на бумаге их страны такие «богатые»? В Америке у плебеев достаточно безделушек, и они просто хотят вернуть себе работу. Они справедливо полагают, что им следует производить товары, которые они потребляют, а не позволять бывшему иностранному крестьянину работать вместо них. Опять же, это разумная просьба, учитывая, что конечным потребителем всего этого добра является американский средний класс.

Поскольку политическая и финансовая элиты не имеют желания вносить масштабные изменения в систему с обеих сторон, они начинают жульничать. Разрыв отношений между Китаем и Америкой – чьи экономики и политические системы диаметрально противоположны, но неразрывно связаны друг с другом – иллюстрирует это.

Китайскому пролетариату обещали здоровую экономику, которая требует постоянного высокого роста. Поэтому после того, как Китай насытил американский рынок своими товарами, ему потребовались дополнительные места для реализации своей продукции, чтобы продолжить рост. Китай расширился и стал крупнейшим торговым партнером большей части мира, вытеснив Америку. Важно отметить, что все больше и больше счетов за эту торговлю выставляются в юанях, а не в долларах. Это большое нет-нет. Муаммар Каддафи (экс-президент Ливии) и Саддам Хусейн (экс-президент Ирака) оба стали жертвами «смены режима», когда попытались вырваться на свободу из-под доллара.

Америка была немного более тонкой в своей реакции на торговую экспансию Китая, введя ограничения на торговлю полупроводниками и санкции, призванные заблокировать технологические достижения Китая. Huawei стала первой крупной технологической жертвой в Китае; когда они потеряли доступ к самым передовым чипам и американским мобильным операционным системам, их продажи смартфонов внутри страны и за рубежом резко упали.

Быть хорошим — это нормально, быть слишком хорошим — предательство

Как и Америка, Китай хотел обеспечить безопасность своих торговых путей с военной точки зрения. Китайцы усилили свою армию, чтобы обеспечить торговлю как по Шелковому пути (сухопутному пути), так и по Жемчужной нитке (морским путям). Военные гарантии торговли исторически были задачей Америки, и ее возмущала возрождающаяся «агрессивность» Китая. (Как бы то ни было, Китай не назвал бы обеспечение безопасности своих торговых путей «агрессивным». Перспектива решает все.) США ответили увеличением продаж оружия Тайваню и поощрением наращивания военной мощи в Японии.

Сейчас мир больше торгует с Китаем, чем с Америкой

Китай гарантирует, что сможет защитить свой прибрежный регион

Чтобы успокоить свой пролетариат, который просто хотел вернуть себе хорошо оплачиваемые рабочие места в промышленности, бывший президент США Трамп начал торговую войну с Китаем. Нынешний президент США Байден продолжил наступление

Эти законы предусматривают щедрые государственные субсидии и прямые выплаты компаниям для строительства отечественных предприятий по производству полупроводников и инфраструктуры чистой энергии. Эти расходы будут оплачены за счет выпуска большего количества долговых обязательств в форме облигаций, которые, в свою очередь, будут приобретены торговыми партнерами США.

Америка обманывает, используя сбережения Китая, Японии и Германии для восстановления внутренней промышленности, чтобы американские фирмы могли производить товары для Америки. Очевидно, что это уменьшает рынок для китайских, японских и немецких товаров

Как и следовало ожидать, казначейские облигации США потеряли ценность в энергетическом плане, поскольку объем долга в обращении вырос в геометрической прогрессии. Если бы я был крупным держателем этого мусора, я бы чертовски возмущен. Китай, Япония и Германия, очевидно, видят знаки, поэтому они прекратили реинвестировать свои доходы от экспорта в эти облигации.

Долгосрочный индекс совокупной доходности казначейства США Bloomberg / индекс спотовых цен на нефть марки WTI на уровне 100 по состоянию на 4 января 2021 года

Долгосрочные казначейские облигации по совокупной доходности отставали от нефти более чем на 50% с момента бума бумажной печати из-за COVID

Поскольку непогашенный долг Америки резко увеличился, два ее основных торговых партнера, Китай и Япония, объявили забастовку покупателей. Вмешались банки США (они получили отказ от покупки этого собачьего дерьма) и ФРС (вскоре им придется отказаться от покупки этого собачьего дерьма) в качестве покупателей последней инстанции

Обман Эррбоди, и на то есть веские причины. Очевидно, что новая глобальная экономическая система в конечном итоге будет создана, нравится это элитам или нет. Дисбаланс не может продолжаться. Но до тех пор, пока ответственные лица отказываются признавать реальность, деньги будут печатать в надежде, что «рост» уже не за горами – и таким образом мы сможем снова сделать Америку, Китай, Японию и Германию великими!

Я не знаю, каким будет новое глобальное экономическое устройство, но я уверен, что это последний кредитный цикл, который переживет нынешний режим. Оно будет последним, поскольку никто не хочет добровольно владеть какими-либо государственными облигациями. Частный сектор их не хочет, потому что из-за инфляции им приходится копить капитал и покупать все более дорогие ресурсы, если они занимаются бизнесом, или продукты питания/топливо, если они частные лица. Банковский сектор их не хочет, потому что они только что стали неплатежеспособными, покупая государственные облигации во время бума после COVID. Центральные банки не хотят их, потому что они должны бороться с инфляцией, сокращая свой баланс

Правительства будут пытаться – с разной степенью успеха – заставить центральные банки, банковский сектор, а затем и частный сектор покупать облигации за напечатанные деньги, деньги вкладчиков или сбережения

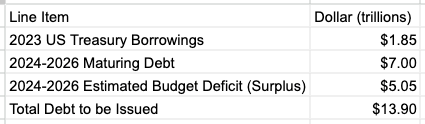

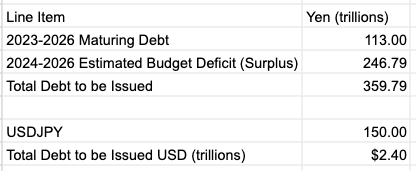

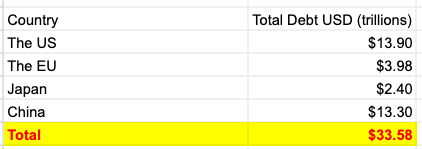

Ниже приводится моя оценка общей суммы государственного долга, который должен быть пролонгирован и выпущен США, Китаем, Японией и ЕС для покрытия дефицита на период с 2023 по 2026 год. Я выбрал 2026 год в качестве конечной даты, потому что средний график погашения долга Америке, крупнейшему должнику и лидеру этой экономической системы, около 3 лет. Все остальные страны/экономические блоки находятся во взаимозависимых отношениях с Америкой, поэтому все они будут расти и падать вместе. Для определения сроков погашения долга любой другой страны я использовал функцию DDIS в Bloomberg

Соединенные штаты

Что касается предполагаемого дефицита бюджета, я взял данные Бюджетного управления Конгресса

Япония

Для оценки дефицита бюджета я взял среднее значение отчетов Министерства финансов за последние шесть кварталов, перевел эту цифру в годовой исчисление и умножил на три.

Китай

В отличие от других стран или блоков, рассмотренных выше, центральное правительство Китая разрешает своим провинциям выпускать долговые обязательства под неявную гарантию центрального правительства. Благодаря налоговой реформе 1994 года Пекин отобрал у местных органов власти контроль над большей частью налоговых поступлений. Чтобы позволить местным органам власти покрыть разницу, Пекин разрешил им выпускать долговые обязательства, неявно гарантированные центральным правительством. Это не было сделано явно, потому что Пекин не хотел, чтобы кредитоспособность центрального правительства подвергалась сомнению

Ежегодно местным органам власти предоставляется кредитная квота. Эти долги в совокупности называются «Механизмами финансирования местных органов власти» (LGFV). Как видите, долговая нагрузка LGFV практически равна долговой нагрузке центрального правительства. Это серьезная политическая проблема, поскольку центральное правительство не хочет официально гарантировать долг LGFV и наносить ущерб своим собственным финансам, но оно также не может допустить дефолт по этому долгу, поскольку это разрушит всю китайскую финансовую систему

Для оценки дефицита бюджета я взял средний пятилетний дефицит бюджета центрального правительства Китая и умножил его на три. У меня нет точных данных о дефиците бюджета местных правительств, поэтому я занижал сумму долга, который будет выпущен в Китае

Общая

Тот факт, что правительство берет взаймы, не означает, что денежная масса увеличится и, как следствие, приведет к инфляции. Долговое бремя увеличивает денежную массу только в том случае, если нет естественных покупателей. При достаточно высокой доходности правительство может легко вытеснить другие финансовые активы и поглотить весь капитал частного сектора. Очевидно, что это нежелательный результат, поскольку фондовый рынок рухнет, и ни один бизнес не получит никакого финансирования. Представьте себе, если бы вы могли заработать 20% на годичных государственных облигациях; вам будет очень трудно оправдать инвестирование во что-либо еще

Теоретически существует золотая середина, при которой правительство финансирует себя и не вытесняет частный сектор. Однако, учитывая, что глобальный долг к ВВП составляет 360%, объем долга, который необходимо пролонгировать и выпустить для покрытия будущего дефицита, определенно вытеснит частный сектор. Центральный банк должен быть призван печатать деньги для прямого финансирования правительства путем покупки облигаций, которых избегает частный сектор

Мы не можем заранее знать, какой процент выпущенных долговых обязательств будет выкуплен центральными банками. Но мы можем провести несколько мысленных экспериментов и оценить, как могут развиваться различные сценарии

Для начала давайте посмотрим на некоторые прецеденты. Когда разразился COVID, мир решил запереть всех в своих домах, чтобы защитить бумеров от вируса, который в первую очередь убивал старых и толстых людей. В своей «щедрости» правительства, возглавляемые бумерами, раздавали деньги частным лицам и предприятиям в попытке смягчить экономический ущерб от блокировок. Сумма долга, выпущенного для финансирования этих стимулирующих чеков, была настолько фантастически велика, что центральные банки печатали деньги и покупали облигации, чтобы поддерживать низкую доходность

Давайте реконструируем сумму долга, которая будет выпущена и впоследствии куплена крупными центральными банками в период с 2023 по 2026 год, как кратную общей сумме, на которую выросли балансы крупных центральных банков во время COVID

Поскольку в годы COVID частный сектор был вынужден покупать государственные долги с самой низкой за 5000 лет доходностью, их портфели содержат нереализованные убытки на триллионы долларов. Частный сектор не сможет принять активное участие в этом раунде выпуска долговых обязательств. Поэтому мой базовый сценарий заключается в том, что центральные банки будут покупать как минимум 50% выпущенных долговых обязательств. В результате с настоящего момента и до 2026 года мировая масса бумажных денег увеличится больше, чем во время COVID

Отношение долга к ВВП увеличилось более чем на 100% во время COVID – насколько высоко оно поднимется в этом эпизоде?

Теперь, когда у нас есть представление о том, насколько увеличится глобальная масса бумажных денег с настоящего момента до 2026 года, возникает следующий вопрос: куда пойдут все эти деньги?

Огромный объем государственных займов вытеснит любой бизнес, требующий кредита. Даже если номинально доходность будет низкой, кредитов будет недостаточно. Бизнес, который производит вещи и нуждается в долгах для финансирования своего оборотного капитала, окажется неспособным расширяться. Некоторые предприятия сочтут невозможным пролонгировать свои долги с наступающим сроком и обанкротятся.

Вместо этого напечатанные деньги потекут к новым технологическим компаниям, которые обещают безумную прибыль по мере их взросления. В каждом пузыре бумажной ликвидности есть новая форма технологии, которая очаровывает инвесторов и привлекает чертову тонну капитала. Поскольку крупные центральные банки печатали деньги, чтобы «решить» GFC 2008 года, свободные деньги потекли в рекламу Web 2.0, социальные сети и стартапы экономики совместного использования. В 1920-е годы это была коммерциализация технологий, разработанных во время Первой мировой войны, таких как радиоприемники. На этот раз я считаю, что все это будут технологии, связанные с ИИ.

Компаниям, занимающимся технологиями искусственного интеллекта, не нужна хорошо функционирующая банковская система. После финансирования, если продукт или услуга находят обороты, размер прибыли на уровне единицы приближается к 100%. Таким образом, немногим успешным компаниям, занимающимся искусственным интеллектом, не понадобится капитал, предоставляемый банками. Вот почему каждый хочет найти ИИ-версию того, что Google, Facebook, Amazon, Microsoft и ByteDance значили для разработки Web 2.0

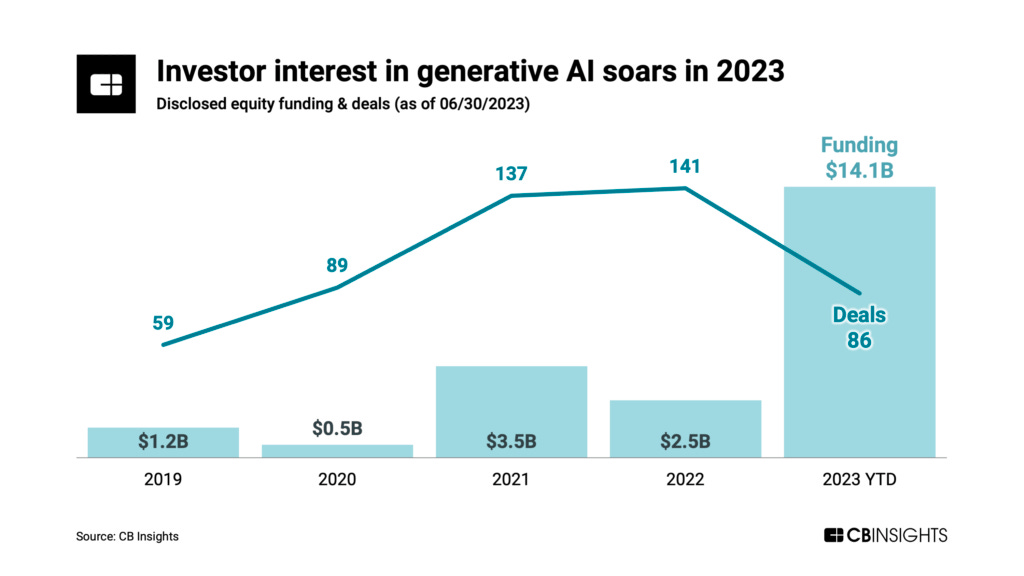

Приток капитала в ИИ уже начался, и он будет только усиливаться по мере того, как глобальная денежная масса будет расти в геометрической прогрессии.

Не будь дураком

Тот факт, что капитал хлынет в компании, занимающиеся искусственным интеллектом, не означает, что инвестору будет легко зарабатывать деньги. На самом деле, как раз наоборот – подавляющее большинство этих денег будет потрачено впустую на компании, которые не смогут создать продукт с платежеспособными клиентами. Проблема с ИИ заключается в том, что сегодня мы можем себе представить очень мало бизнес-моделей, у которых есть защитный ров

Во время недели блокчейна в Корее я ехал на машине с техническим специалистом, который работал в известном венчурном капитале Кремниевой долины. Он отметил, как трудно будет зарабатывать деньги на искусственном интеллекте. Он рассказал анекдот о недавнем занятии по Y Combinator (YC). Весь класс был заполнен стартапами, создающими плагины для использования больших языковых моделей OpenAI (LLM). Затем в одночасье OpenAI решила выпустить собственный набор плагинов, и оценка всего класса YC мгновенно упала до нуля.

Большинство компаний, в которые будут инвестировать венчурные инвесторы, представляют собой всего лишь программные сервисы в дополнение к таким проектам, как OpenAI. Поскольку тиражировать программное обеспечение становится все проще, попробуйте написать код с помощью ChatGPT – это чертовски легко. Подавляющее большинство этих технологических компаний, занимающихся искусственным интеллектом, являются ходячими нулями. Если ваш бизнес основан на OpenAI или аналогичной компании, предоставляющей вам доступ к их моделям, то почему бы OpenAI не скопировать ваш плагин или инструмент и не запретить вам доступ к своей платформе?

ИИ «съедает» вычислительную мощность и хранилище данных. Это означает, что стартап соберет деньги и сразу же купит время обработки на базе графических процессоров (это компьютерные процессоры) и заплатит за облачное хранение данных. У большинства стартапов заканчиваются деньги, прежде чем они разработают что-то действительно уникальное, потому что масштаб вычислительных мощностей и хранилищ данных, необходимых для создания действительно нового ИИ, ошеломляет. Я предполагаю, что к 2030 году будет существовать менее 1% финансируемых сегодня стартапов, а закон средних чисел означает, что вы, инвестор, почти наверняка потеряете все свои деньги, пытаясь инвестировать в ИИ

Цена – самая важная переменная. Что касается моего портфолио, я хочу участвовать в маниакальном пузыре искусственного интеллекта, но у меня есть некоторые правила.

Я могу покупать только ликвидные вещи, которые можно продать на бирже. Это позволяет мне торговать, когда захочу. Это было бы невозможно, если бы мои инвестиции состояли из денег, хранящихся в венчурном фонде, который инвестируется в компании или проекты до IPO или до токена. Венчурные фонды обычно возвращают капитал только через семь лет.

Я могу покупать только те вещи, которые существенно ниже своего предыдущего исторического максимума (ATH). Я хочу, чтобы мультипликатор, который я плачу за прибыль от другого ключевого показателя, был существенно ниже, чем тот, который он торговал, когда акции или проект были

Я хорошо знаю и понимаю рынки криптовалютного капитала; поэтому я хочу инвестировать во что-то, что соединяет криптовалюту и искусственный интеллект.

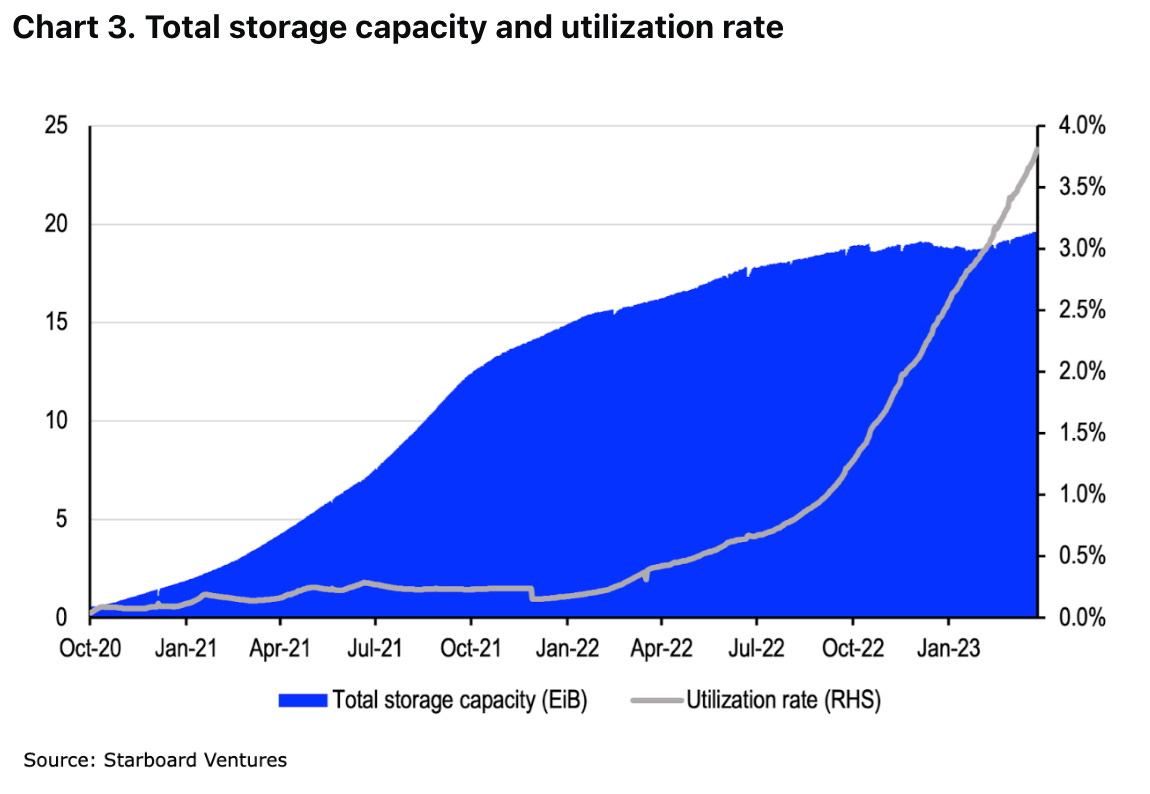

Это оставляет мне возможность инвестировать в хранение данных. Крупнейшим проектом децентрализованного хранения данных по емкости хранилища и общему количеству хранимых данных является Filecoin (FIL). Filecoin особенно привлекателен, поскольку существует уже несколько лет и уже хранит большой объем данных.

Без данных ИИ не может учиться. Если данные будут скомпрометированы из-за единой точки отказа или центральный объект хранения данных изменит права доступа или свои цены, ИИ, который зависит от этого объекта хранения, перестанет существовать. Это экзистенциальный риск, поэтому я утверждаю, что ИИ должен использовать децентрализованное решение для хранения данных.

Вот почему я не хочу владеть акциями такого крупного поставщика облачных услуг, как Amazon. Я глубоко убежден в том, что Amazon – крупная централизованная компания, управляемая человеческими законами – несовместима с тем, что ИИ требует от своего провайдера хостинга данных. Amazon может по указанию правительства в одностороннем порядке закрыть доступ к данным. Это невозможно в устойчивой к цензуре децентрализованной сети. Я знаю, что благодаря своим механизмам консенсуса и экономической выгоде блокчейны могут помочь создать скоординированное «совместное использование». Вот почему децентрализованная сеть хранения данных на базе FIL является обязательным условием для растущей экономики искусственного интеллекта.

Приближается бум бумажной ликвидности, и я могу терпеливо ждать.

ИИ переживает момент роста внедрения. Искусственный интеллект обсуждается и исследуется с момента изобретения компьютеров в середине 20-го века. Только сейчас, почти 70 лет спустя, приложения ИИ стали полезны сотням миллионов людей. Рост и скорость, с которой наша жизнь изменится из-за того, что делают мыслящие машины, будут поразительными.

Вооруженные десятками триллионов свободных денег, все, от политиков до повелителей вселенных хедж-фондов и венчурных инвесторов, будут делать все возможное, чтобы направить деньги во все, что косвенно связано с ИИ. Некоторые комментаторы смеются над тем, как NVIDIA скорректировала почти 10% от своего ATH. Они говорят: «Я же вам говорил, это был пузырь». Но их лишенный воображения мозг недостаточно прочитал историю и не изучил эволюцию пузыря. Бум искусственного интеллекта еще даже не начался. Просто подождите, пока крупные центральные банки изменятся и начнут печатать деньги, чтобы спасти свои национальные правительства от банкротства. Огромный объем капитала и внимания, сосредоточенного на этом «новом» технологическом развитии, будет чем-то невиданным ранее в истории человечества.

Напечатанные массы бумажных денег и быстрое внедрение искусственного интеллекта объединят силы и создадут самый большой финансовый пузырь в истории!

И пока текущая ситуация на рынке дает мне скучные бока, с небольшим количеством поступлений вниз, мои руки будут старательно собирать луковицы, которые вырастут в могучие тюльпаны. Но не заблуждайтесь: я не настолько глуп, чтобы верить всей этой шумихе. Я уважаю гравитацию. Таким образом, покупая, я смотрю в будущее, когда мне придется продать.