Еженедельный обзор рынка от Glassnode на русском: Bitcoin Flash Crash

Биткойн-быки были застигнуты врасплох на этой неделе, так как крупнейшая однодневная распродажа года опустила цены на BTC ниже 25 тысяч долларов. Сокращение доли заемных средств на фьючерсных рынках, по-видимому, стало катализатором, однако более серьезное беспокойство может вызвать 88,3% предложения краткосрочных держателей, которые в настоящее время находятся в нереализованном убытке.

Тезисы:

- На прошлой неделе на рынке произошла резкая распродажа, в результате чего цены на BTC упали ниже 25 тысяч долларов, что завершило период исторически низкой волатильности.

- Рынок прорезал несколько важных моделей ценовой поддержки, оттеснив быков.

- Основной движущей силой, по-видимому, является вытеснение кредитного плеча на рынке деривативов, поскольку открытый интерес на сумму более 2,5 млрд долларов был погашен всего за несколько часов.

- Рынки опционов резко переоценили премии за волатильность по сравнению с историческими минимумами, хотя открытый интерес остается на удивление стабильным.

- Спотовые рынки по-прежнему относительно «сильны»: более 88,3% краткосрочного предложения держателя в настоящее время удерживается с нереализованным убытком.

- Мы представляем чувствительный экспериментальный индикатор, который помогает определить точки перегиба прибыльности и тренда рынка.

Технические повреждения

На прошлой неделе рынок цифровых активов пережил бурную распродажу, что ознаменовало драматический конец утомительного отсутствия волатильности, преобладавшего с июля. Ценовое действие для BTC достигло одного из самых низких уровней волатильности за всю историю наблюдений, и, в частности, рынки опционов сильно обесценили возможность значительной нисходящей волатильности.

После нескольких недель торговли чуть выше 29,3 тыс. долларов цены BTC резко упали, пробив несколько долгосрочных скользящих средних, включая 111-дневную, 200-дневную и 200-недельную. Поскольку рынок закрыл неделю на уровне около 26,1 тыс. долларов, это представляет собой значительную потерю поддержки рынка, и быкам теперь нечего делать.

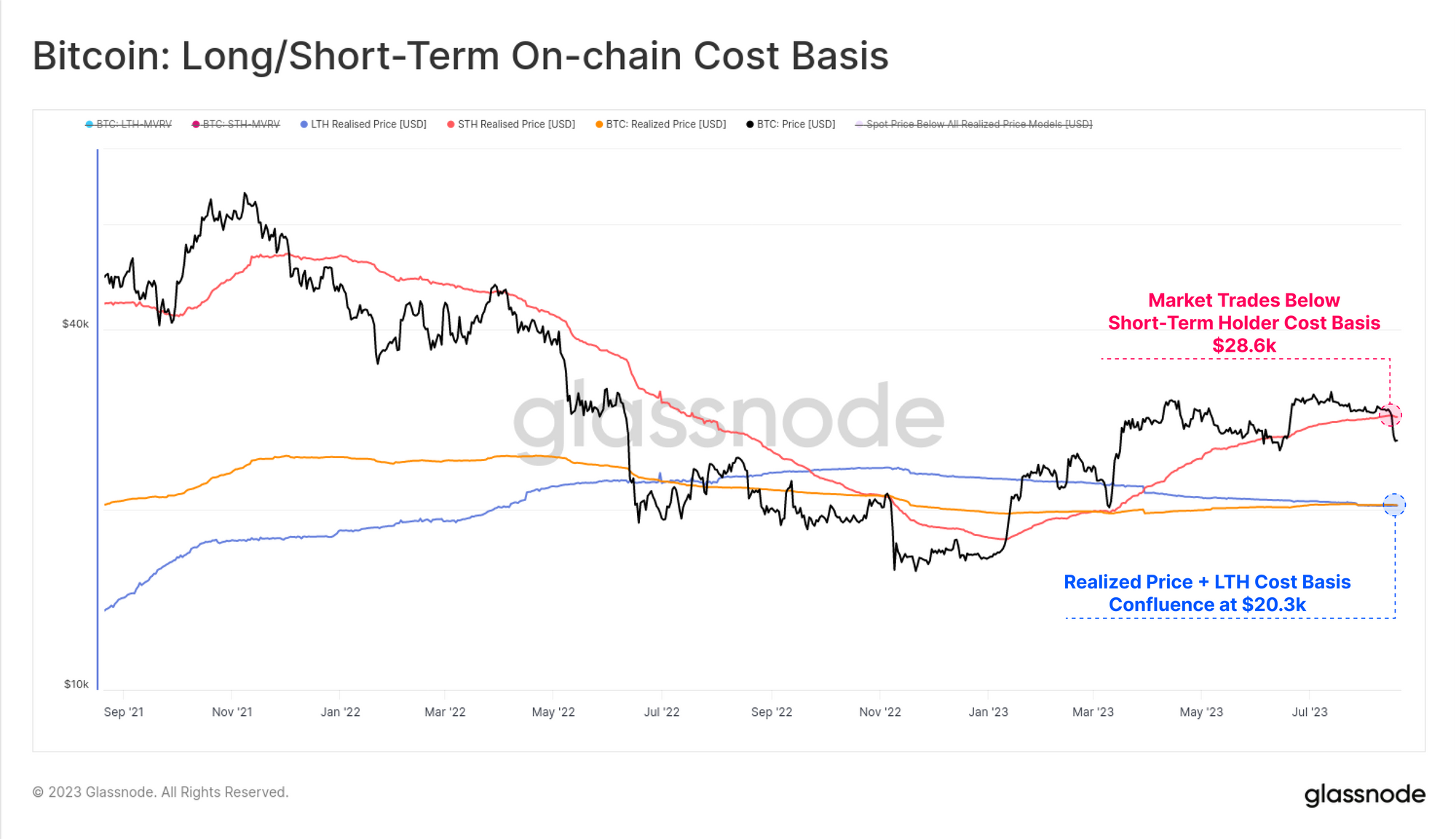

Распродажа также привела к тому, что цены опустились ниже базисной стоимости краткосрочного держателя, внутрисетевой ценовой модели, которая исторически обеспечивала поддержку во время устойчивых восходящих трендов. Учитывая, что базовая цена реализации и стоимость долгосрочного держателя торгуются несколько ниже ($20,3 тыс.), это ставит рынок в несколько шаткое положение с психологической точки зрения.

Предложение, принадлежащее когорте краткосрочных держателей, несколько «высокое», при этом значительное большинство имеет стоимостную основу выше 29,0 тыс. долларов. К этой теме мы вернемся позже в этом выпуске.

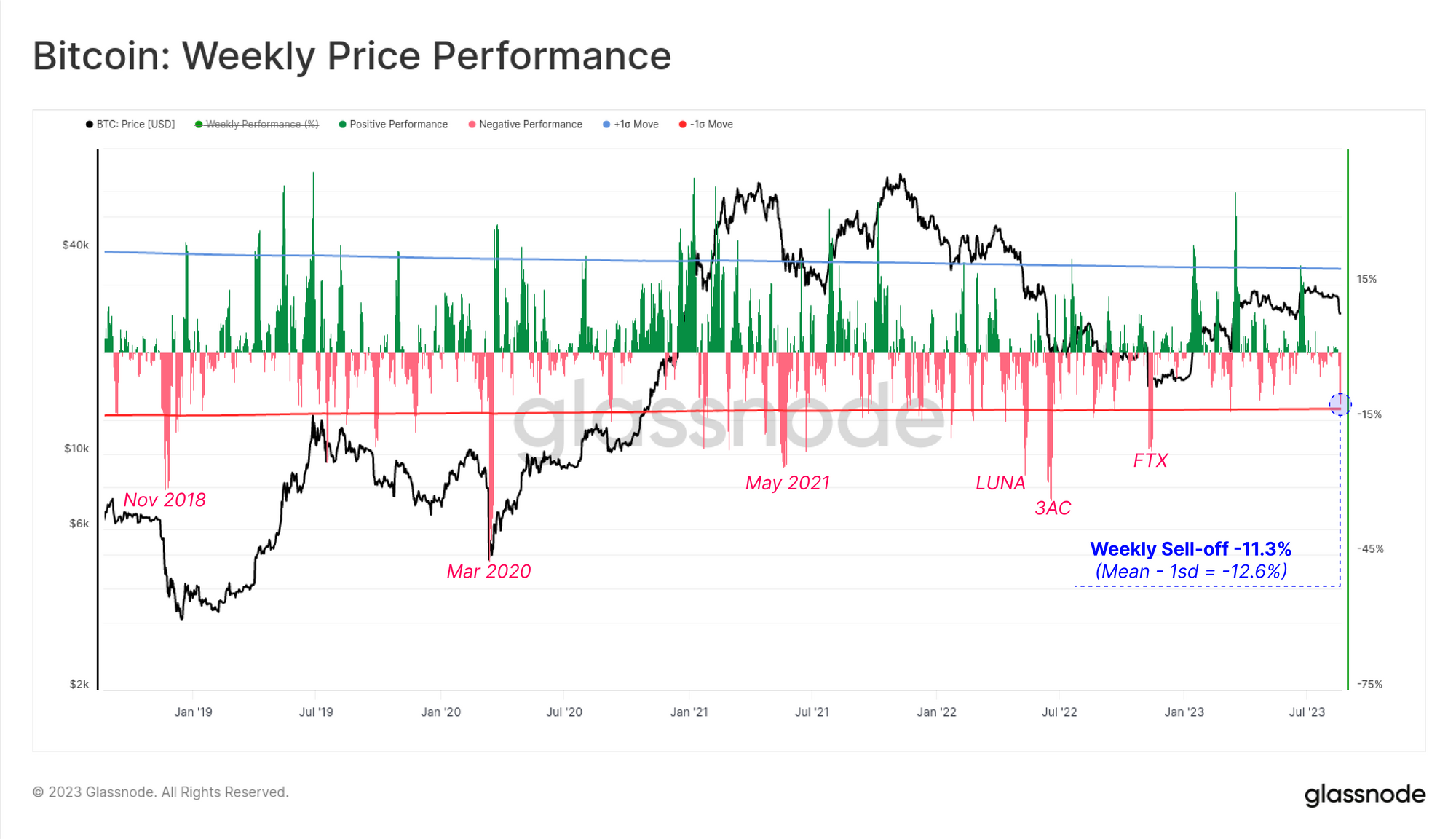

Недельное ценовое действие снизилось на -11,3%, что является значительным падением, но не самым значительным за последние годы. Эти показатели немного отстают от долгосрочного движения на одно стандартное отклонение в -12,6%, уровня, который был нарушен во время крупных событий капитуляции, таких как события краха FTX, 3AC и LUNA.

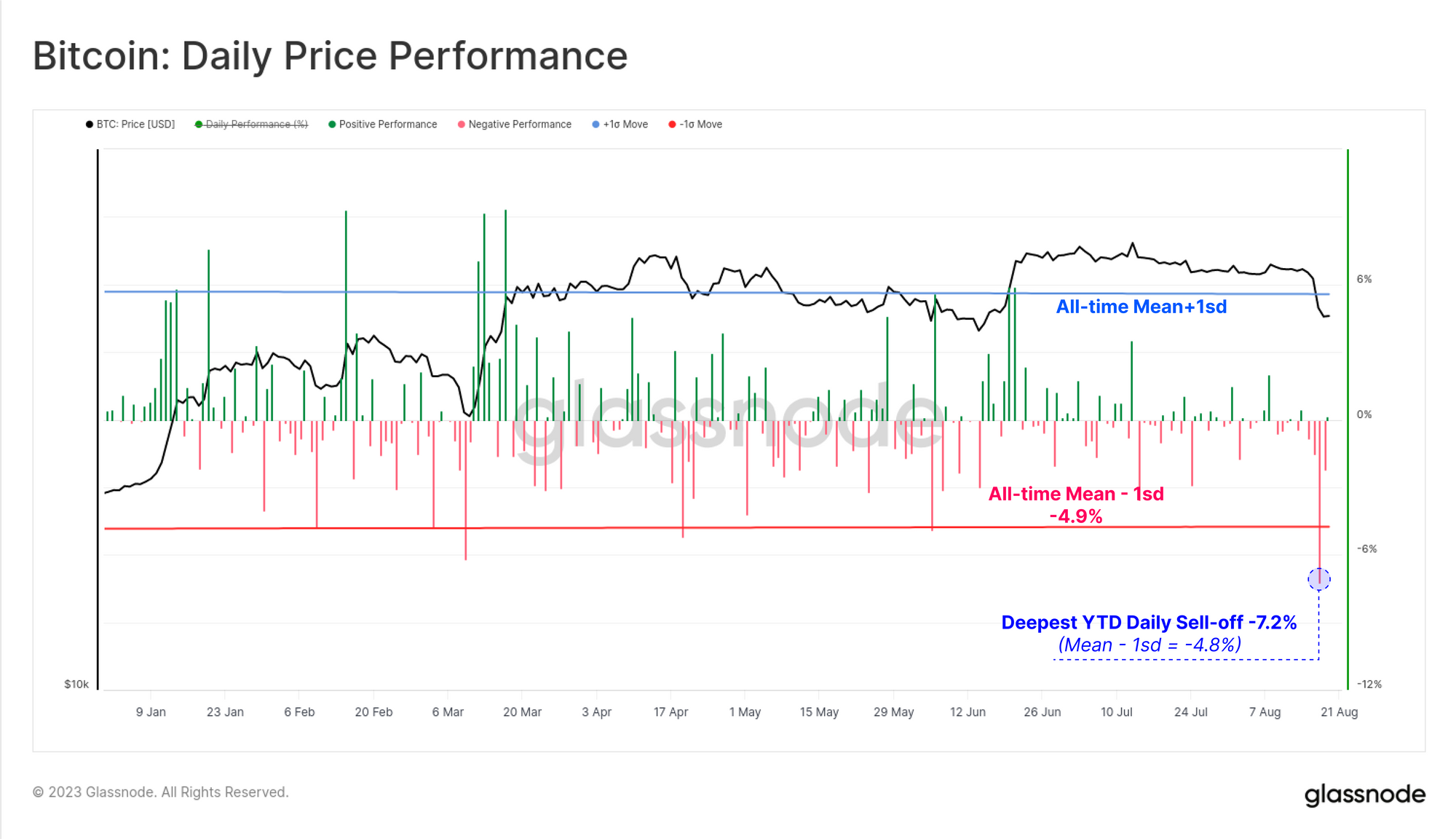

Однако на ежедневной основе это самая крупная распродажа за один день в году, упавшая на 7,2% по состоянию на 17 августа. Это действительно превысило одно стандартное отклонение движения вниз, что застало быков врасплох.

Волатильность переоценки опционов

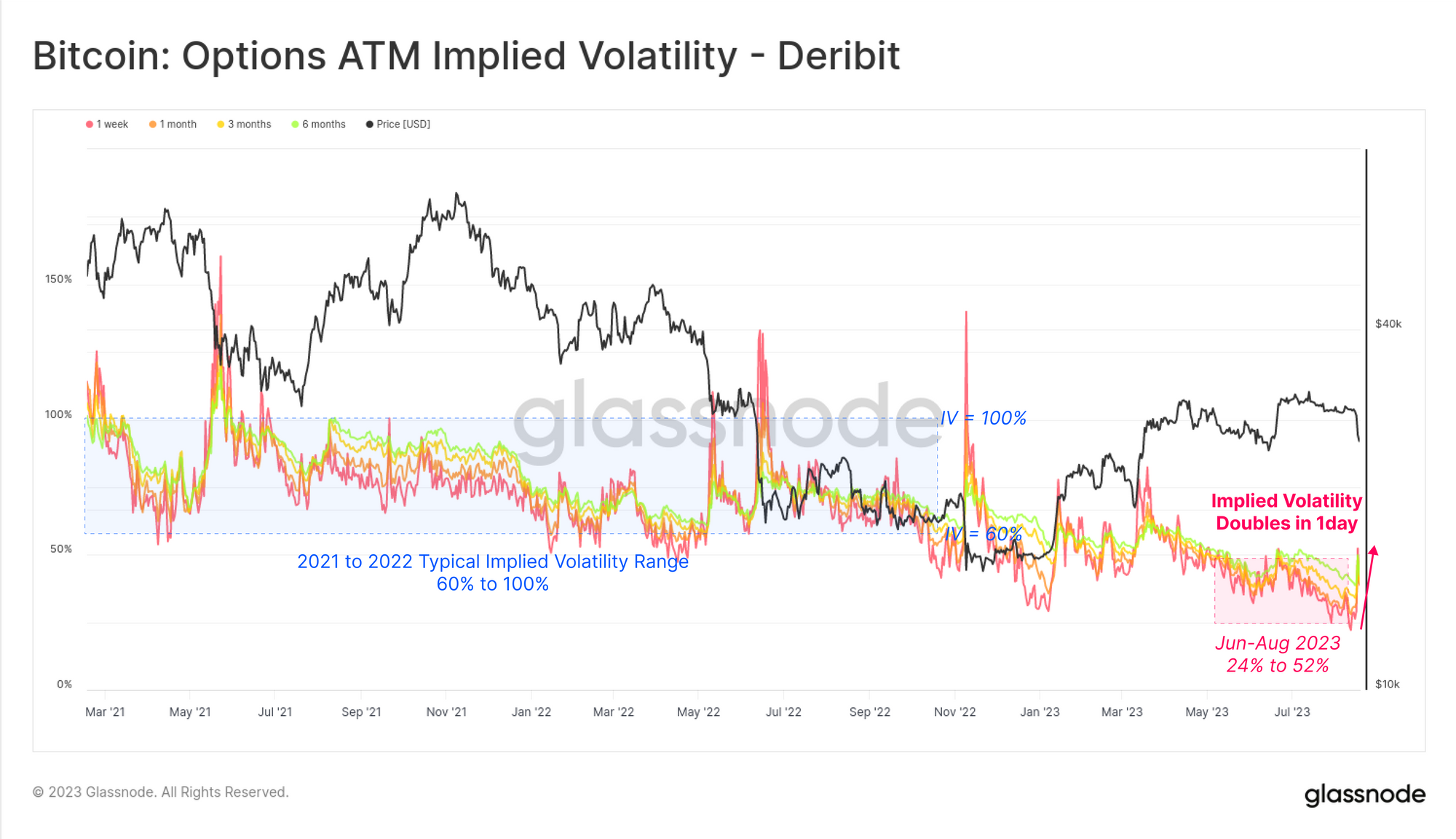

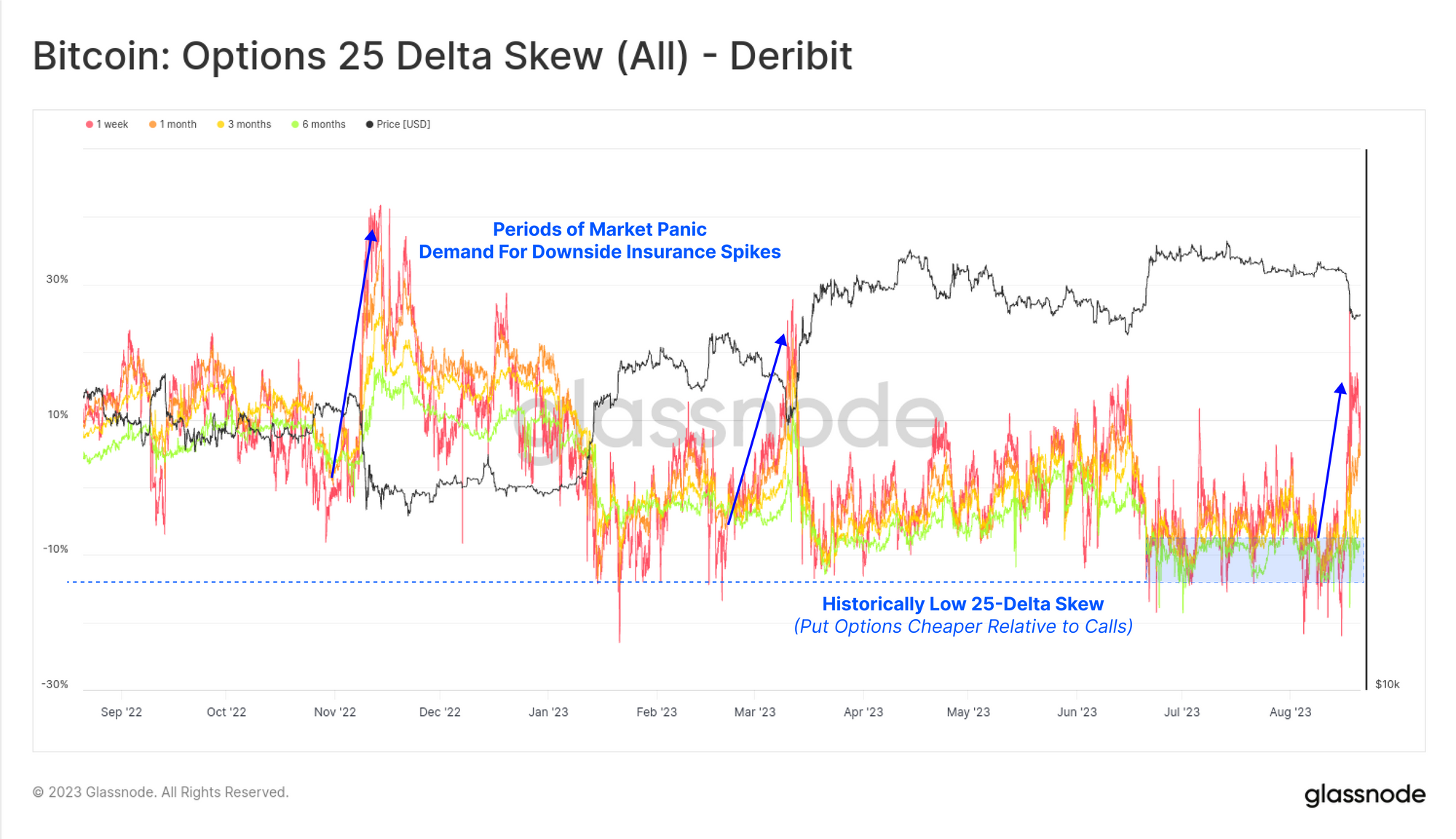

Подразумеваемая волатильность на рынках опционов достигла исторического минимума к началу недели, торгуясь на 50% ниже долгосрочного базового уровня, наблюдавшегося в течение 2021–2022 годов. Конечно, когда на этой неделе началась распродажа, волатильность была быстро переоценена. Подразумеваемая волатильность более чем удвоилась для краткосрочных контрактов со сроком действия до конца сентября.

Опционы пут, естественно, подверглись самой резкой переоценке: 25-Delta Skew полностью изменился, поднявшись с исторического минимума в -10% до более чем +10%. В целом, трейдеры опционов были сильно потрясены пробуждением ото сна, будучи вынуждены переоценивать ожидания волатильности в будущем.

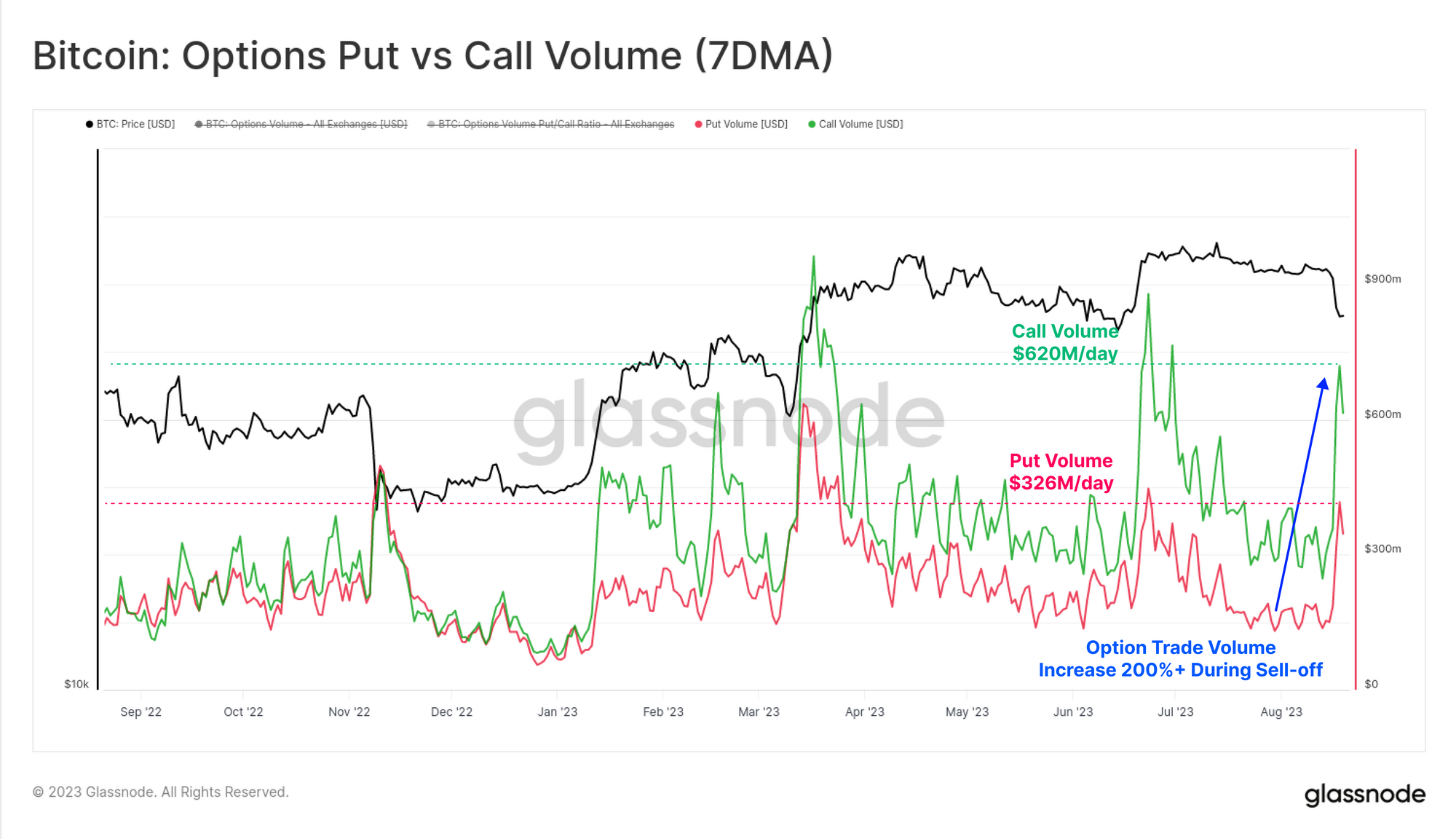

Интересно, что открытый интерес как к колл-опционам, так и к пут-опционам оставался на удивление стабильным, с очень небольшими чистыми изменениями, учитывая взрывное поведение цены. Это говорит о том, что, хотя волатильность, вероятно, была неверно оценена, на рынках опционов не было значительного вынужденного сокращения доли заемных средств.

Одно из событий заключается в том, что величина открытого интереса к рынкам опционов на биткойн теперь сопоставима с рынками фьючерсов, а это означает, что аналитики должны внимательно следить за обоими.

Объем торговли опционами действительно резко вырос, увеличившись на 200%+ до 620 миллионов долларов в день для коллов и 326 миллионов долларов в день для путов. Еще неизвестно, сохранится ли этот режим повышенной волатильности, или преобладающая среда с низкой ликвидностью вернется к рынку с низким энтузиазмом.

Выброс фьючерсов

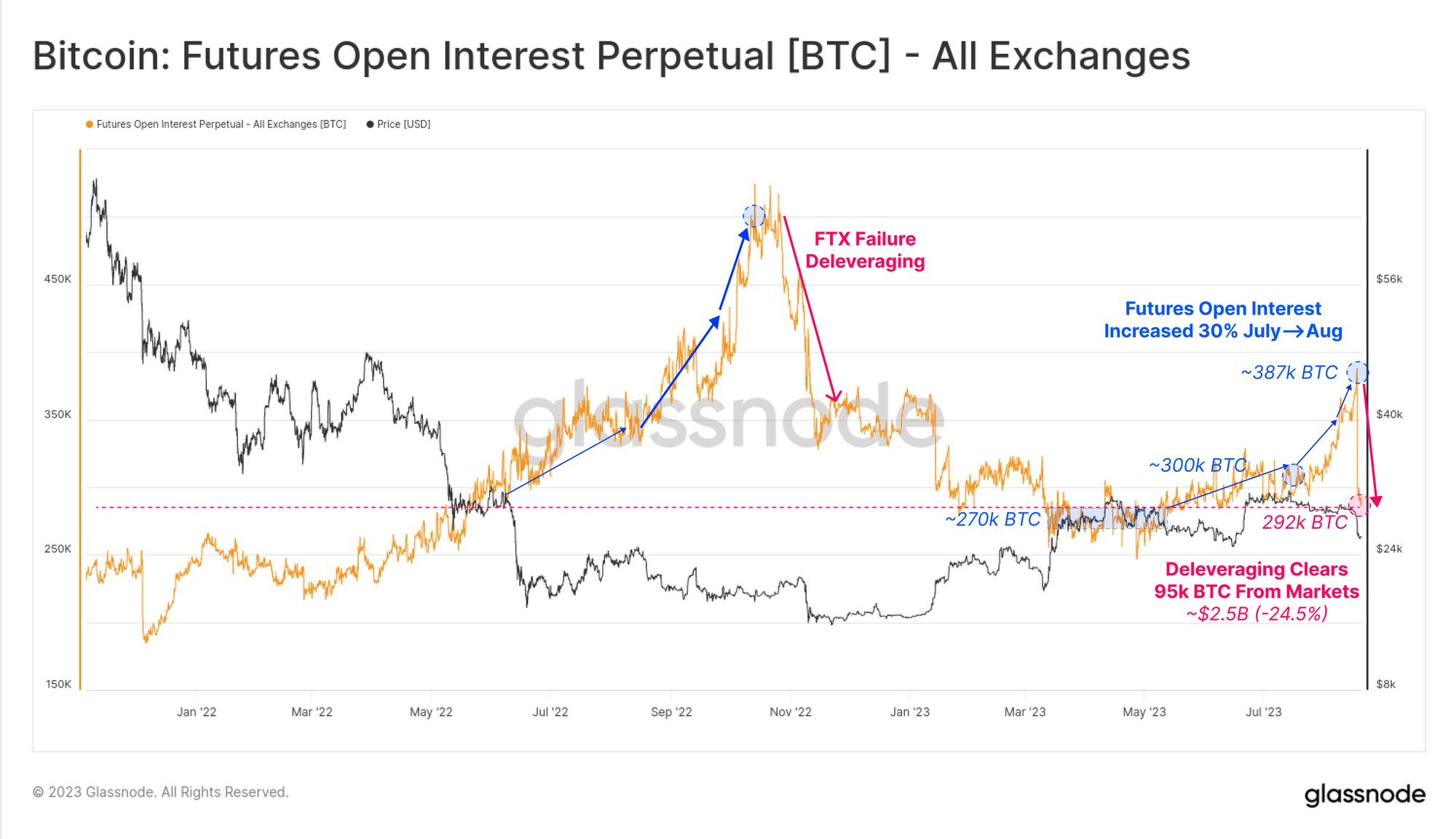

В отличие от рынков опционов, фьючерсные трейдеры действительно столкнулись с крупным событием сокращения доли заемных средств, которое имеет поразительное сходство с крахом FTX. Несмотря на меньший масштаб, бессрочные фьючерсные контракты на сумму более 2,5 миллиардов долларов были закрыты за один день. Это представляет собой снижение на -24,5% и полное прекращение использования всего левериджа, накопленного за июль-август.

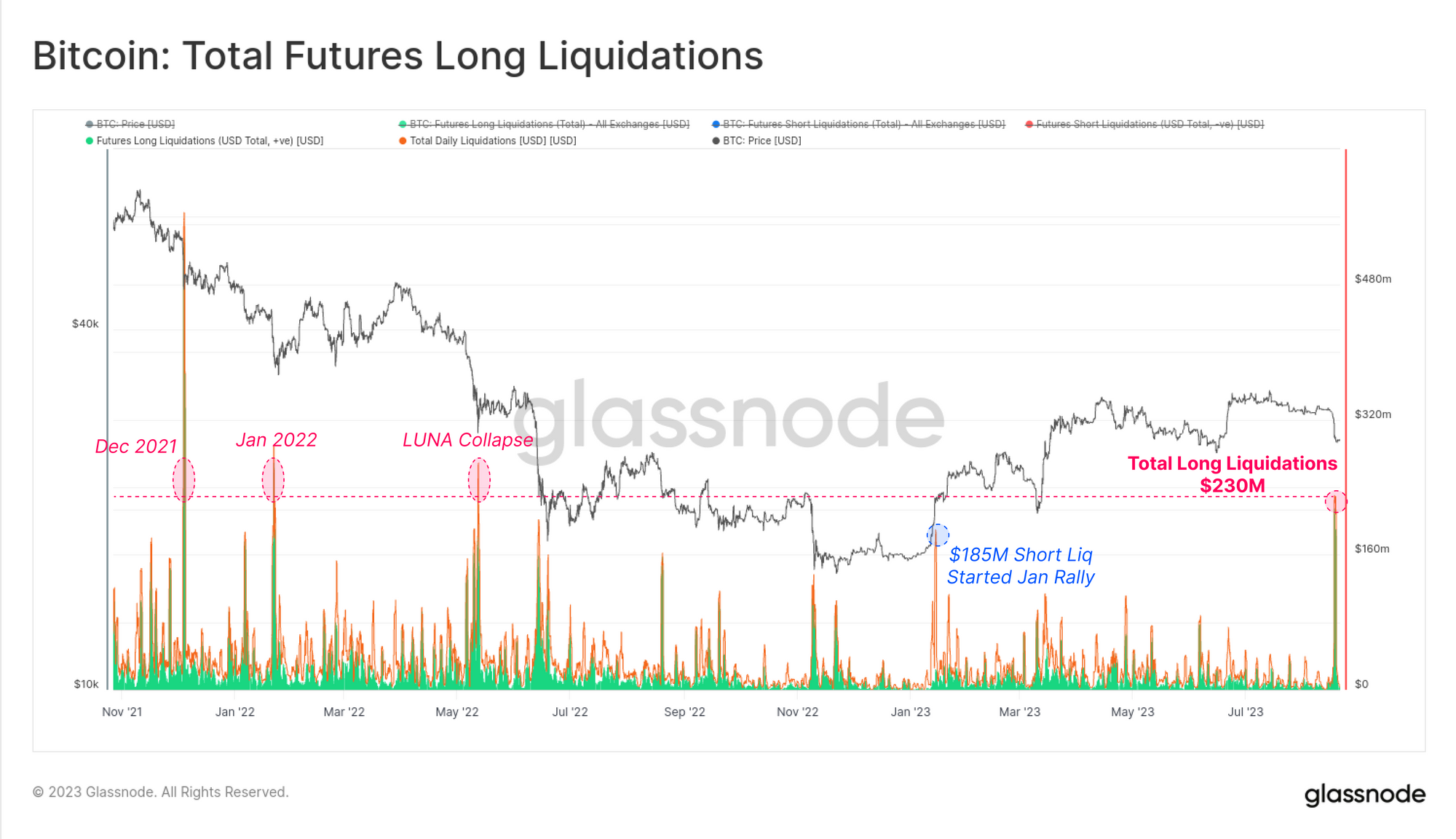

В общей сложности длинные позиции на сумму 230 миллионов долларов были ликвидированы и принудительно закрыты за несколько часов, что стало крупнейшим событием ликвидации после краха LUNA в мае 2022 года. Это событие ликвидации было больше по масштабу, чем короткое сжатие, которое положило начало ралли 2023 года в январе. , предполагая, что у него может быть потенциал изменения тренда.

Рынки фьючерсов также испытали отрицательное смещение из-за принудительных продаж, в результате чего цены фьючерсов оказались значительно ниже индекса спотового рынка. Ставки финансирования стали отрицательными, чтобы создать стимул для маркет-мейкеров открывать длинные позиции и арбитражировать разницу в ценах.

Это самая глубокая отрицательная ставка фондирования с момента мартовской распродажи до $19,8 тыс., хотя смещение на прошлой неделе меньше по величине. В целом это говорит о том, что наращивание кредитного плеча и последующее сокращение доли заемных средств на фьючерсных рынках было основным фактором, вызвавшим эту распродажу.

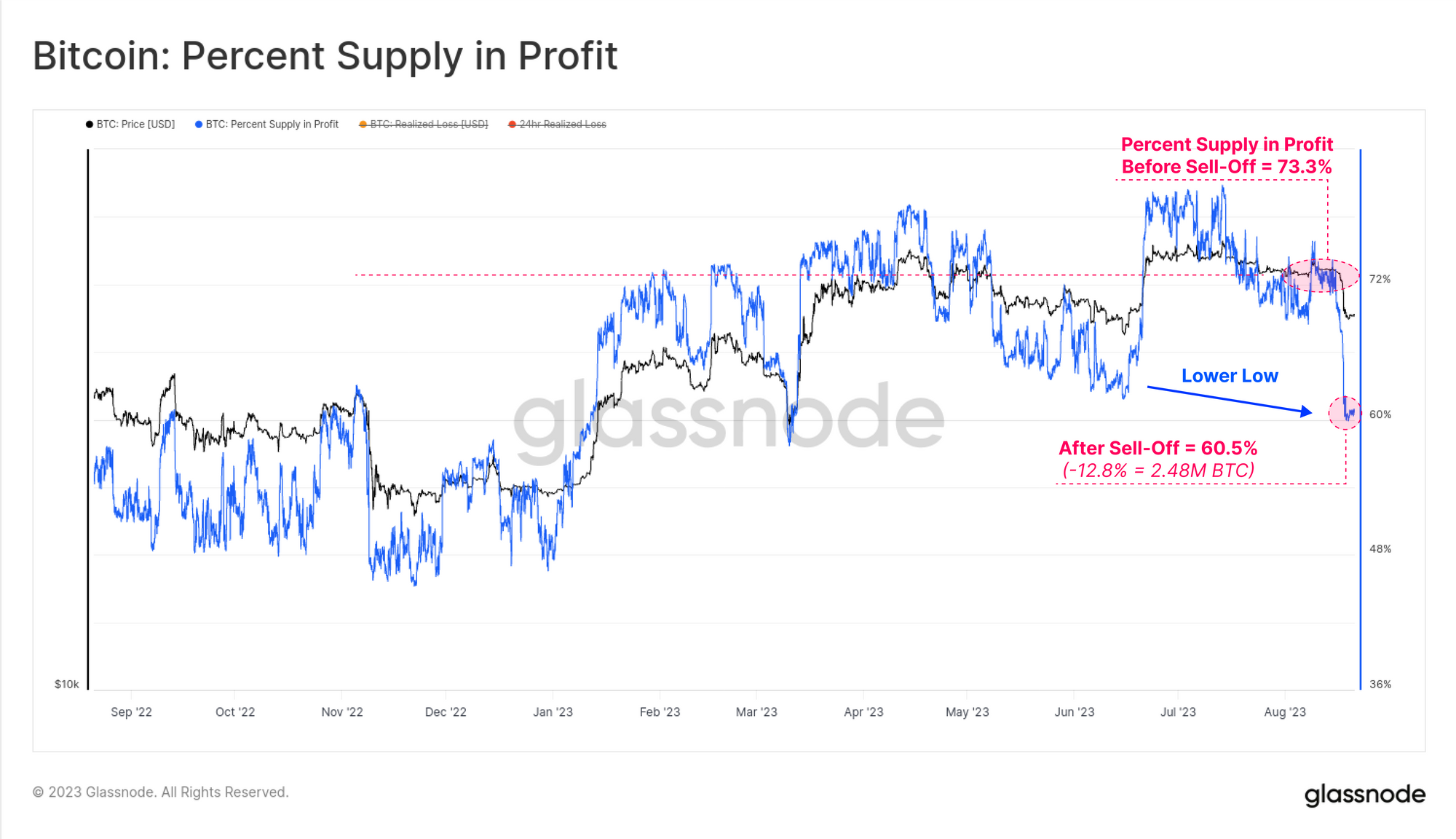

Лучшие тяжелые спотовые рынки

Концепция заключалась в понятии «верхнего тяжелого рынка», где значительные объемы спотового предложения имеют стоимостную основу, близкую или превышающую текущую цену. Когда цена BTC внезапно меняется, мы можем видеть величину предложения, которое превращается в убыток, через изменения в метрике «Процент предложения в прибыли».

Здесь мы видим, что 12,8% (2,48 млн BTC) предложения упали на этой неделе в нереализованный убыток, установив более низкий минимум для этого показателя. Это говорит о том, что «высокая плотность» на спотовых рынках также может играть роль фактора.

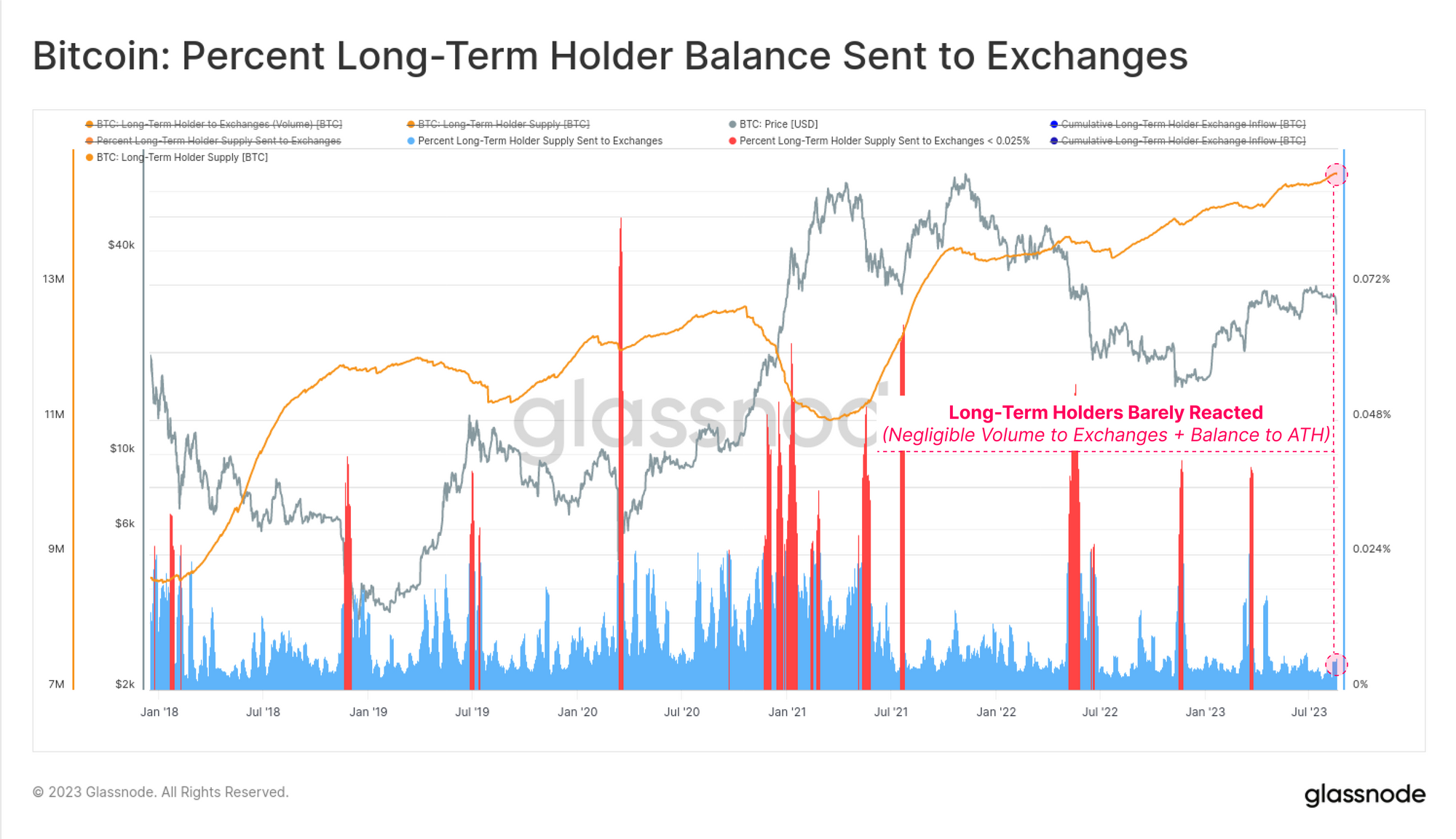

Если мы посмотрим на реакцию долгосрочных держателей (LTH), то увидим, что реакции почти нет. Когорта LTH не увеличила значительно объем, отправленный на биржи, и их совокупный баланс фактически вырос до нового ATH на этой неделе.

Таким образом, мы можем сделать вывод, что краткосрочные держатели (STH) более уместны для оценки.

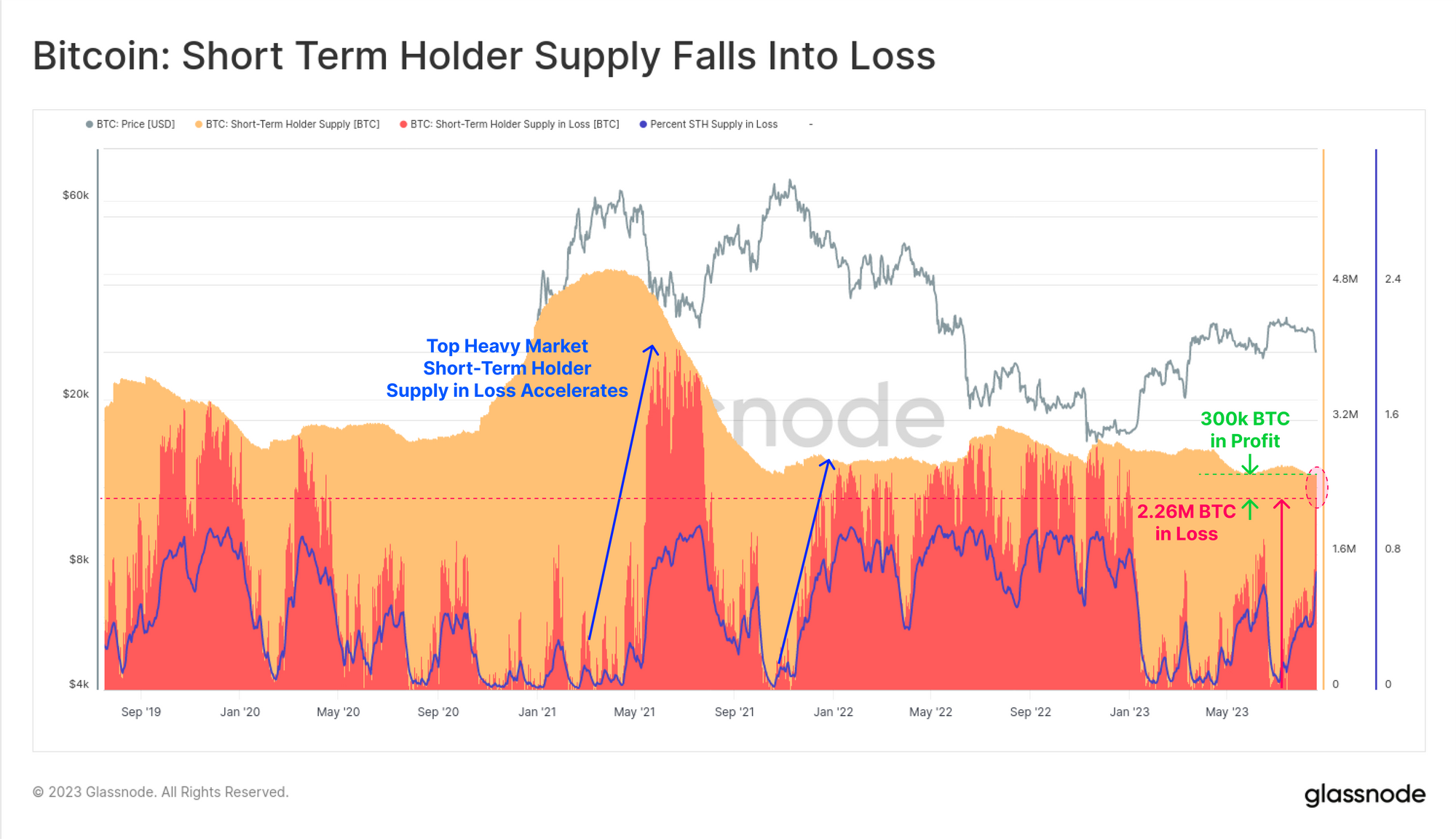

С предложением LTH на уровне ATH мы также видим, что предложение STH остается на многолетнем минимуме. Однако на приведенной ниже диаграмме показана доля предложения STH, которая удерживается с нереализованным убытком.

Обратите внимание, как резкие скачки предложения STH в убытке, как правило, следуют за «основными тяжелыми рынками», такими как май 2021 г., декабрь 2021 г. и снова на этой неделе. Из 2,56 млн BTC, которыми владеют STH, только 300 тыс. BTC (11,7%) все еще находятся в прибыли.

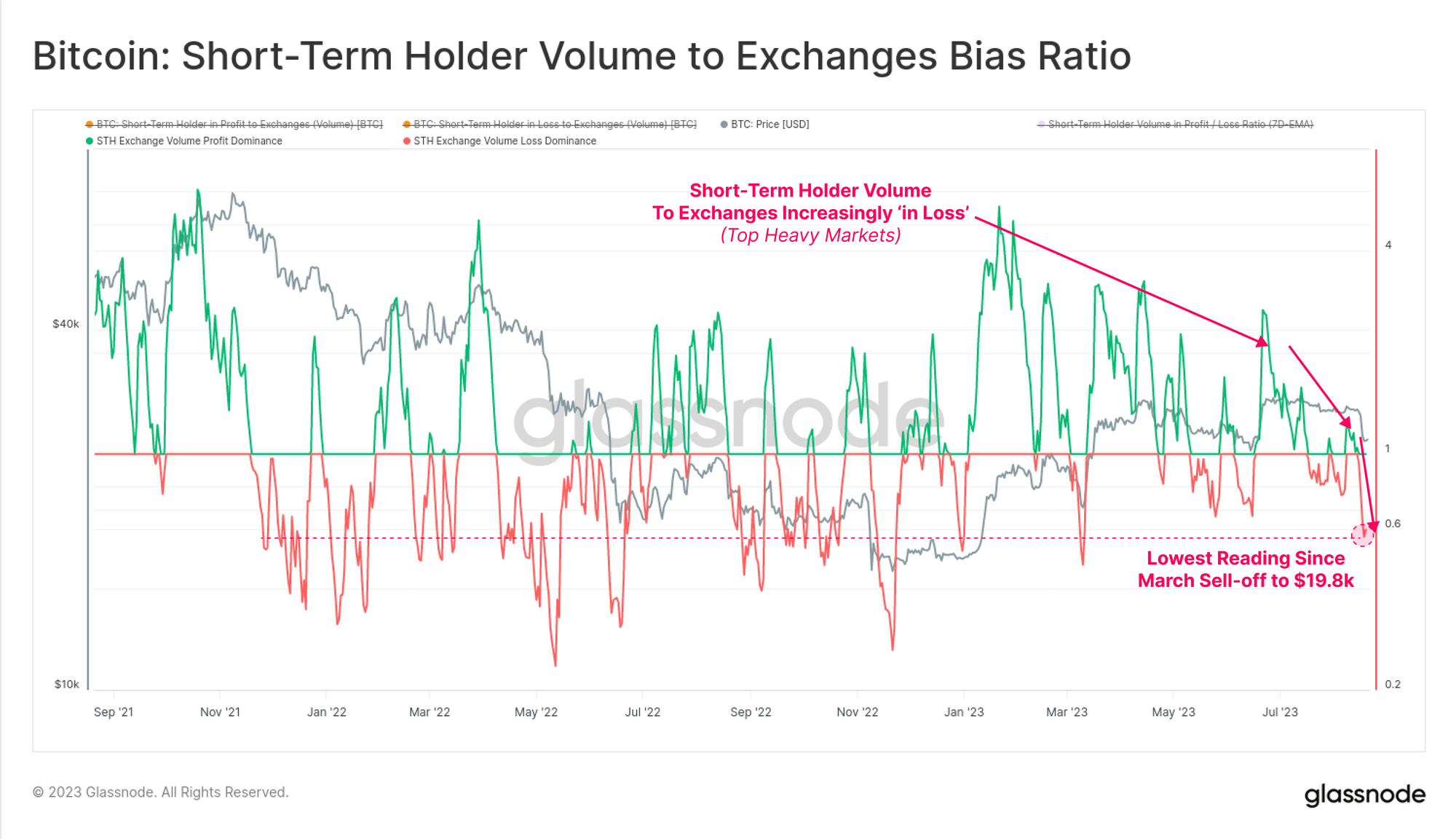

На следующем графике показано смещение прибыли или убытка (доминирование) объемов STH, поступающих на биржи. Мы можем наблюдать неуклонное снижение доминирования прибыли по мере развития ралли 2023 года, поскольку все больше STH приобретали монеты со все более высокой базой затрат.

На этой неделе мы увидели самые большие потери доминирования с момента мартовской распродажи до 19,8 тысяч долларов. Это говорит о том, что когорта STH в значительной степени не справляется со своими активами и становится все более чувствительной к цене.

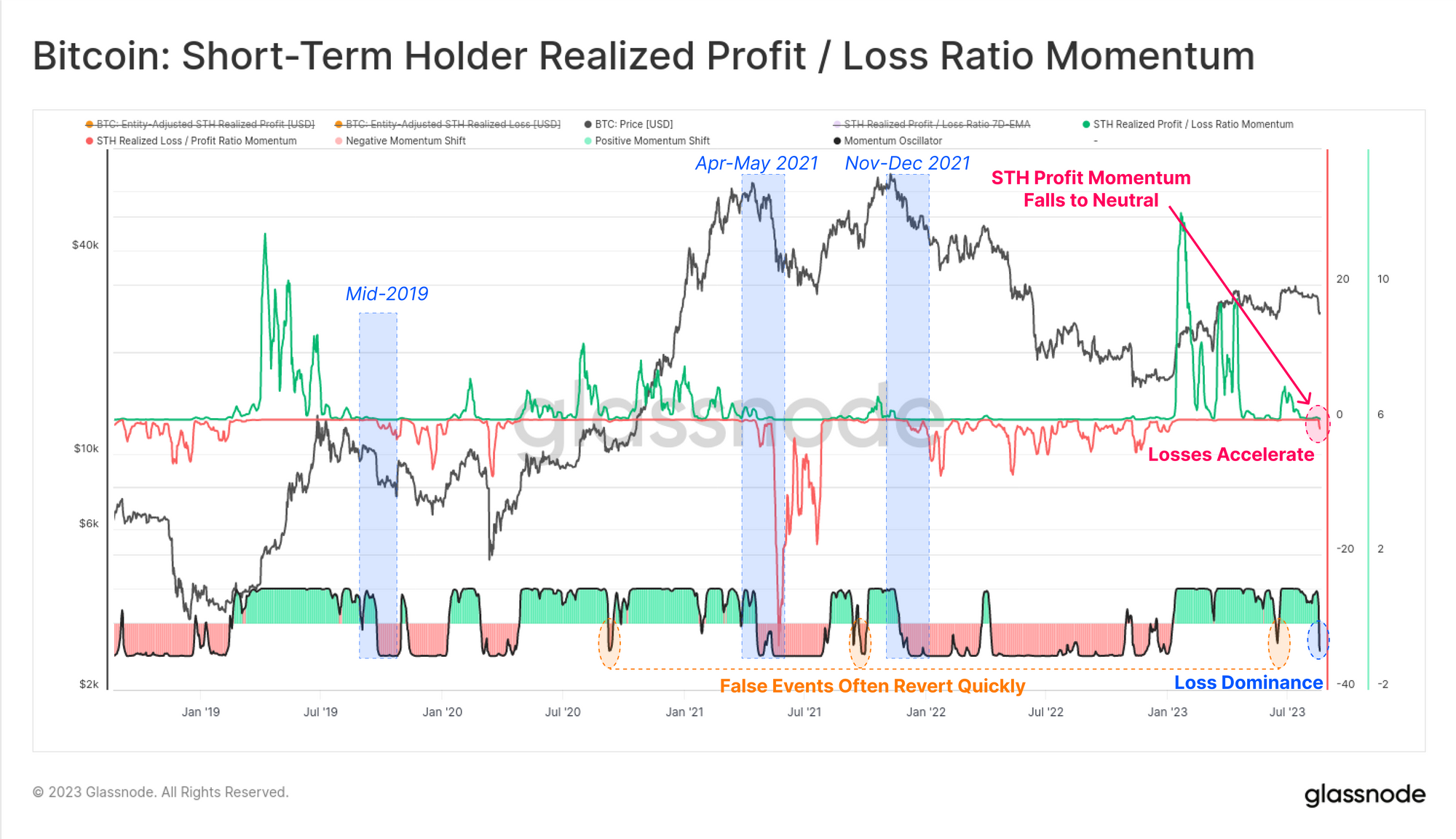

Глубокое погружение в метрику: моментум реализованного убытка

Наконец, мы завершим работу одним из наиболее продвинутых и гибких инструментов, разрабатываемых командой Glassnode. Целью этого инструмента является выявление важных точек перегиба рынка, таких как «верхние или нижние тяжелые рынки». Он разработан следующим образом:

- Во время макроэкономических восходящих трендов инвесторы обычно становятся все более прибыльными, а потери становятся менее частыми (и наоборот, при нисходящих трендах).

- Это приводит к тому, что соотношение между реализованной прибылью/убытком (P/L) остается выше 1,0 в течение продолжительных периодов времени во время восходящего тренда рынка. И наоборот, отношение убытков к прибыли (L/P) остается выше 1,0 во время нисходящего тренда.

- Если мы сравним отношение P/L с его скользящей средней за 1 год, мы можем установить индикатор P/L Momentum 🟢, который будет расти выше, когда преобладание прибыли быстро увеличивается. Это часто происходит после режима с преобладанием убытков (например, в точках перегиба, близких к тяжелым днам). Аналогичный L/P Momentum 🔴 можно рассчитать для определения точек перегиба с большим весом.

- Осциллятор доминирования (в нижней части графика) также может быть построен, чтобы обеспечить другую перспективу для определения точек перегиба.

Вариант этой метрики, показанный ниже, предназначен специально для краткосрочных держателей, которые являются наиболее реагирующей группой на волатильность рынка. Мы видим, что после нескольких месяцев снижения доминирования прибыли импульс убытков и доминирование значительно увеличились. Ложные сигналы действительно случаются, например, во время коррекции в марте 2023 года, и исторически они быстро восстанавливались.

Тем не менее, устойчивое снижение также предшествовало более резким нисходящим трендам, таким как май и декабрь 2021 года, поэтому распродажи на этой неделе требуют пристального внимания.

Четыре варианта этого индикатора моментума реализованной прибыли/убытка доступны для наших профессиональных и институциональных членов на этой информационной панели . Обратите внимание, что они являются экспериментальными и все еще находятся в стадии активной разработки и исследований (обратная связь приветствуется).

Резюме и выводы

На этой неделе рынок биткойнов был сильно потрясен: 17 августа продажи упали на -7,2%, что стало самым большим падением за один день с начала года. Многие индикаторы указывают на будущее сокращение доли заемных средств на рынке как на наиболее вероятную движущую силу, при этом трейдеры опционов также вынуждены переосмыслить и переоценить надбавки за волатильность.

Долгосрочные держатели остаются в основном невозмутимыми и невосприимчивыми, что является типичной моделью поведения этой когорты в периоды похмелья медвежьего рынка. Краткосрочные держатели, однако, представляют больший интерес: 88,3% их запасов (2,26 млн BTC) в настоящее время удерживаются с нереализованным убытком. Это усугубляется ускорением реализованных убытков STH, отправляемых на биржи, а также потерей ключевой технической поддержки скользящих средних, что ставит быков в тупик.