Еженедельный обзор рынка от Glassnode на русском: "Поездка туда и обратно"

На этой неделе Биткойн совершил кругосветное путешествие, поднявшись до новых годовых максимумов, а затем снова распродался к своему недельному открытию. После столь мощного на данный момент 2023 года ралли, похоже, встретило сопротивление, причем некоторые индикаторы указывают на некоторую степень истощения в краткосрочной перспективе.

Основные тезисы

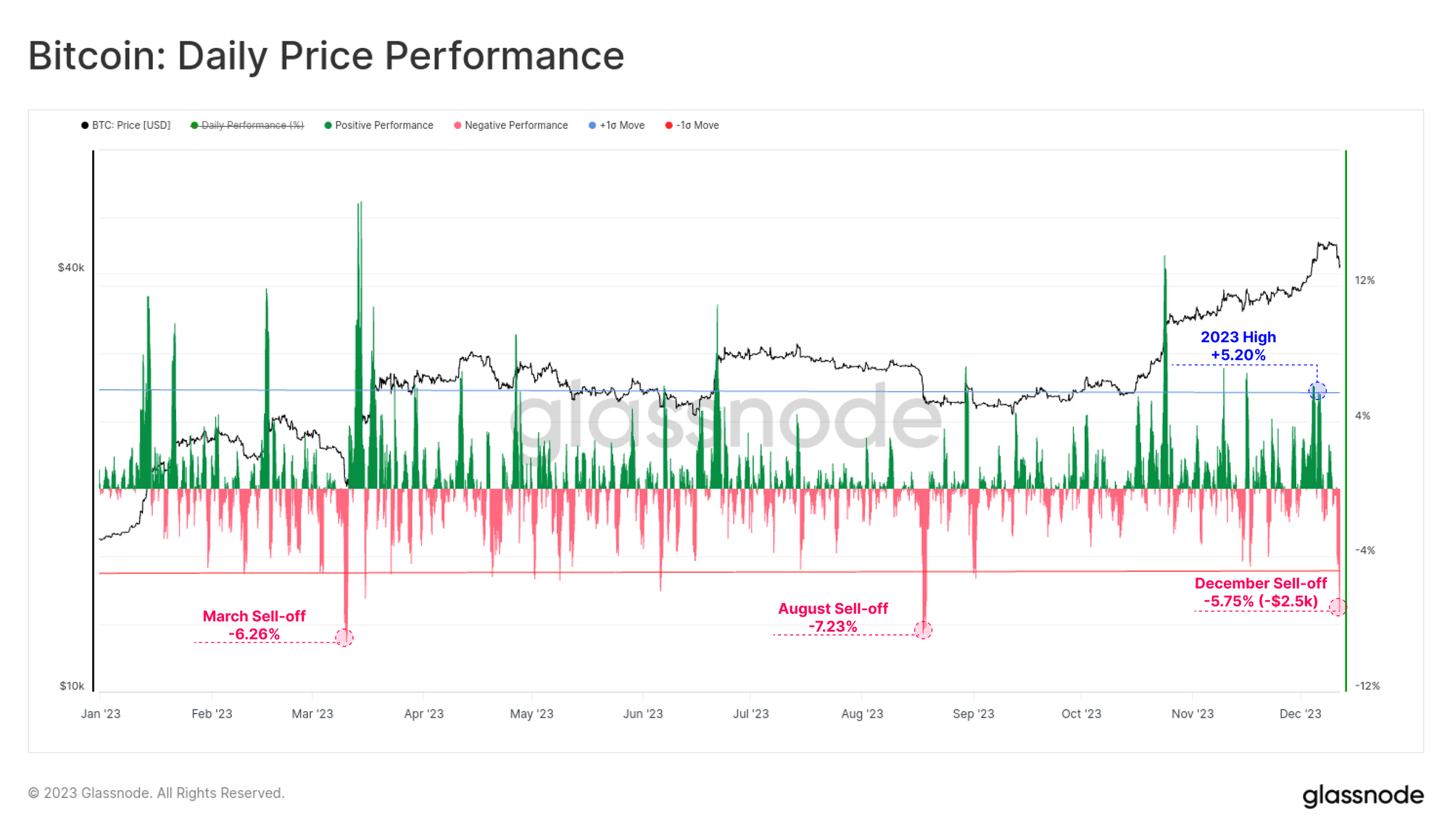

- Сильный восходящий тренд биткойнов на этой неделе встретил сопротивление, достигнув нового годового максимума в $44,5 тыс., а затем пережил третью по величине распродажу в 2023 году.

- Некоторые модели ценообразования в сети предполагают, что «справедливая стоимость», основанная на затратах инвесторов и пропускной способности сети, отстает и колеблется между 30 тысячами и 36 тысячами долларов.

- В ответ на сильное повышение цен в последние месяцы краткосрочные держатели биткойна зафиксировали статистически значимую прибыль, приостановив рост.

Рынок биткойнов на этой неделе совершил кругосветное путешествие, открывшись на отметке $40,2 тыс., поднявшись до нового годового максимума в $44,6 тыс., а затем резко упал до $40,2 тыс. поздно вечером в воскресенье. Движение вверх к годовому максимуму состояло из двух подъемов более +5,0% в день (+1 стандартное отклонение). Распродажа была столь же мощной: падение составило более $2,5 тыс. (-5,75%), что стало третьим по величине однодневным падением в 2023 году.

Как мы уже говорили на прошлой неделе, у Биткойна был выдающийся год: на пике он вырос более чем на 150% с начала года и превзошел большинство других активов. Имея это в виду, важно следить за тем, как инвесторы реагируют на свои новые бумажные доходы по мере приближения года.

Навигация по циклам с помощью внутрисетевых моделей ценообразования

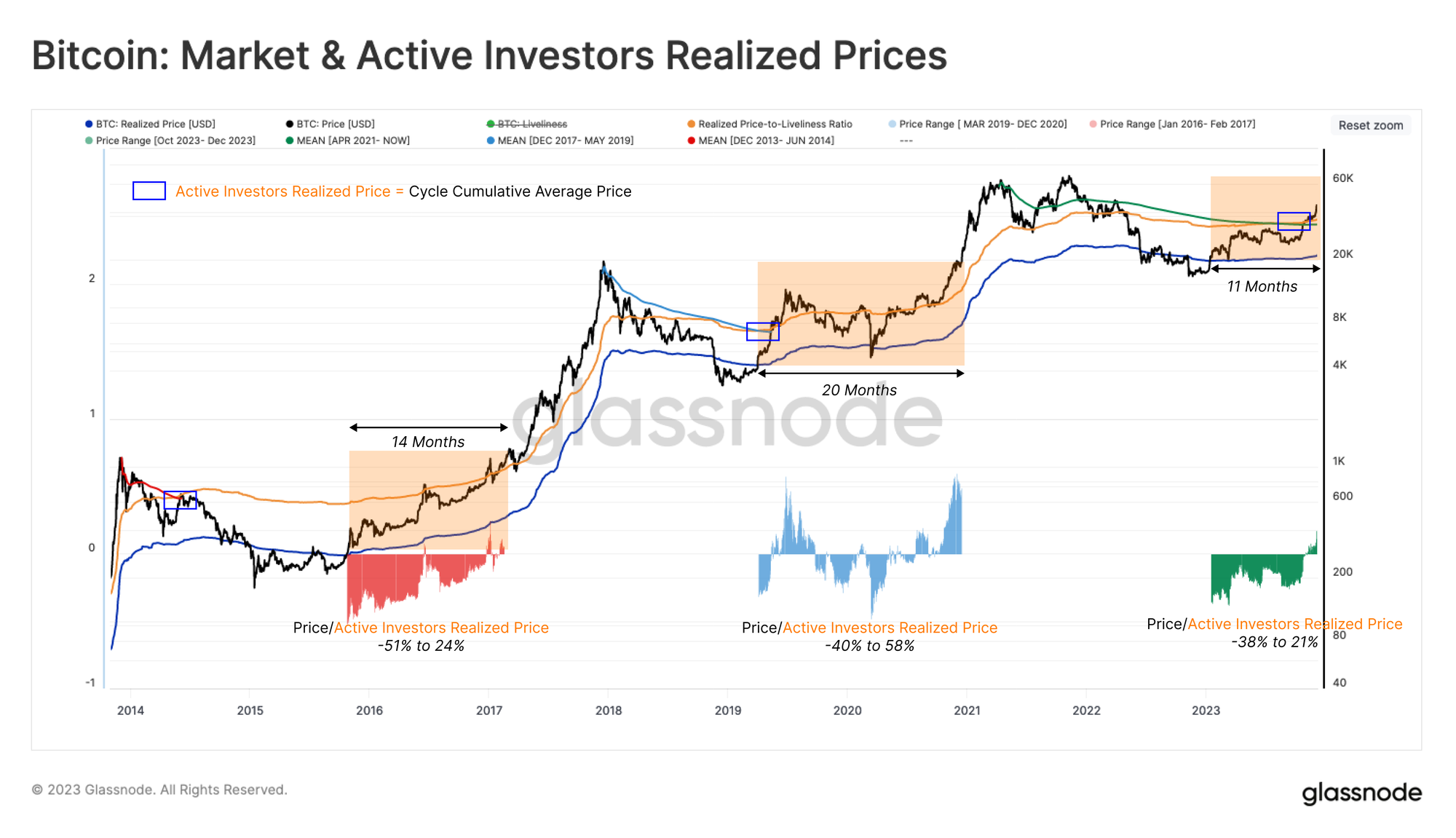

Полезным набором инструментов для навигации по рыночным циклам является базис затрат инвесторов, измеряемый на основе внутрисетевых транзакций для различных когорт. Первый показатель модели на основе затрат, который мы рассмотрим, — это реализованная цена активного инвестора 🟠, которая рассчитывает справедливую стоимость биткойнов на основе нашей структуры Cointime Economics .

В этой модели к реализованной цене применяется весовой коэффициент в соответствии со степенью ограниченности поставок (HODLing) в сети. Крупномасштабный ходлинг ограничивает предложение, увеличивая расчетную «справедливую стоимость», и наоборот. На графике ниже показаны периоды, когда спотовая цена торгуется выше классической реализованной цены 🔵 (модель пола), но ниже исторического максимума цикла. Отсюда у нас есть несколько наблюдений:

- Время между успешным прорывом реализованной цены и созданием нового ATH исторически составляло от 14 до 20 месяцев (из 11 месяцев в 2023 году).

- Путь к новому ATH всегда включал значительные колебания ± 50% вокруг реализованной цены активного инвестора 🟠 (показана в осцилляторах для каждого цикла).

Если бы история была нашим ориентиром, она бы нарисовала дорожную карту нескольких месяцев нестабильных условий вокруг этой модели «справедливой стоимости» (сейчас она составляет ~ 36 тысяч долларов).

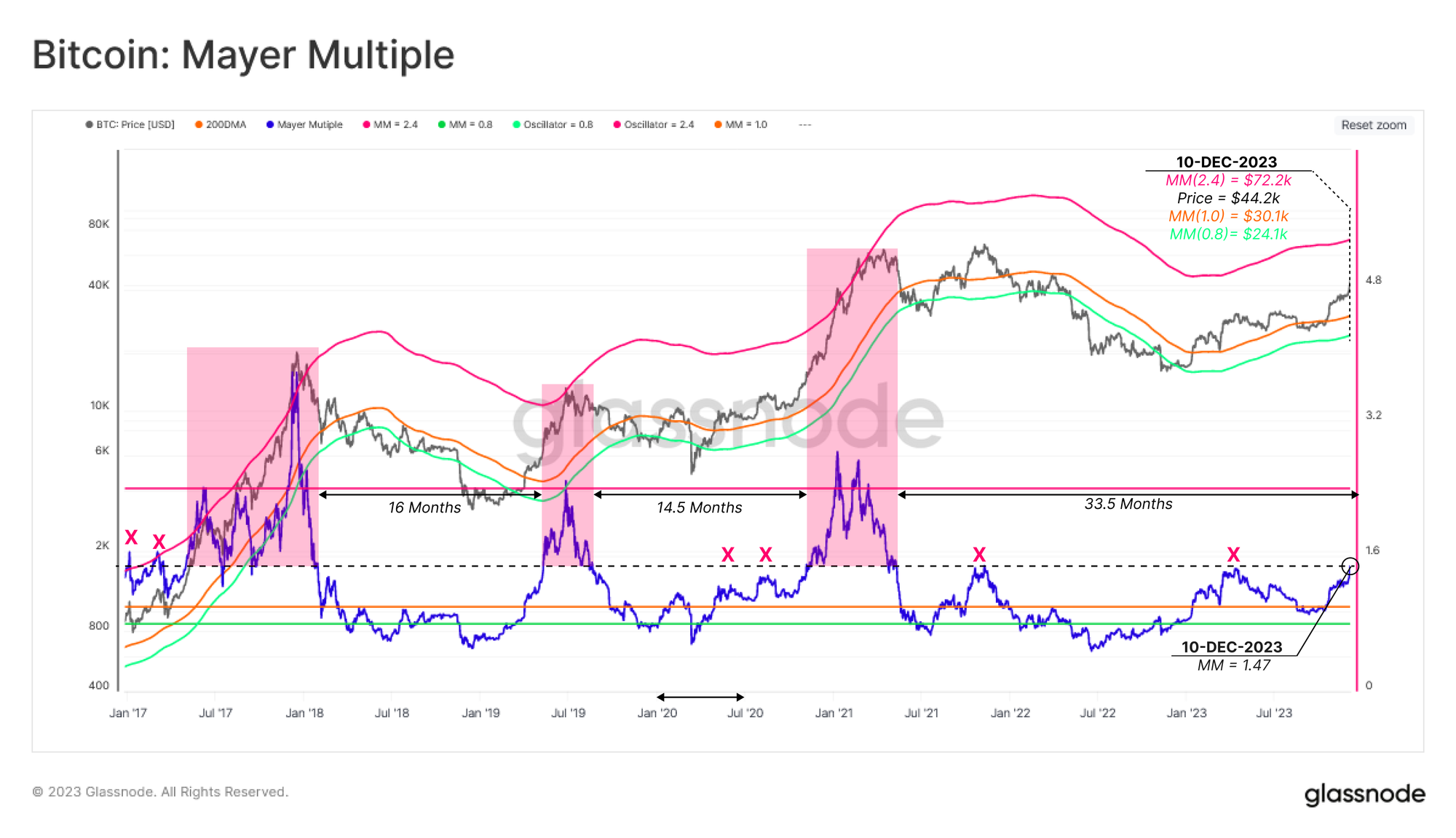

Множитель Майера — еще одна популярная техническая модель ценообразования для биткойнов, просто описывающая соотношение между ценой и 200-дневной скользящей средней. 200-дневная MA является широко признанным индикатором макробычьего или медвежьего предубеждения, что делает его полезным ориентиром для оценки условий перекупленности и перепроданности.

Исторически условия перекупленности и перепроданности совпадали со значениями коэффициента Mayer Multiple, превышающими 2,4 или ниже 0,8 соответственно.

Текущее значение индикатора Mayer Multiple находится на уровне 1,47, что близко к уровню ~1,5, который часто образует уровень сопротивления в предыдущих циклах, включая ATH в ноябре 2021 года. Возможно, индикатором серьезности медвежьего рынка 2021–2022 годов является тот факт, что с момента прорыва этого уровня прошло 33,5 месяца, что является самым продолжительным периодом со времени медвежьего рынка 2013–2016 годов.

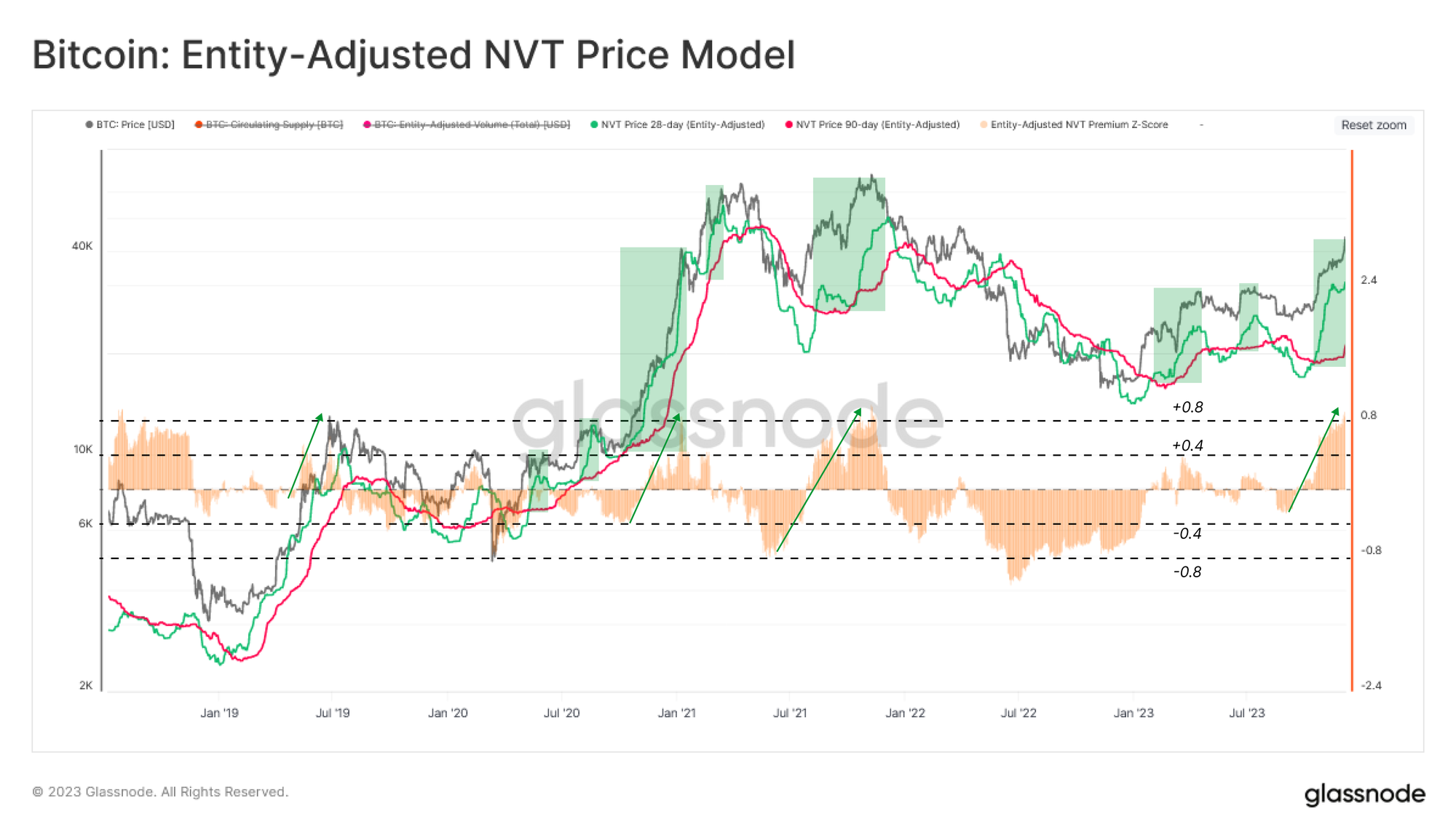

Еще один способ оценки «справедливой стоимости» Биткойна — это перевести внутрисетевую активность в ценовую область с помощью ценовой модели NVT. Цена NVT ищет фундаментальную оценку сети, основанную на ее полезности в качестве расчетного уровня для стоимости, выраженной в долларах США.

Здесь мы рассматриваем 28-дневный 🟢 и 90-дневный 🔴 варианты, дающие пару быстрых и медленных сигналов соответственно. Типичная фаза перехода от медвежьего к бычьему варианту предполагает более быстрый 28-дневный вариант, торгующийся выше 90-дневной модели, и это условие действует с октября.

NVT Premium 🟠 также можно использовать для оценки спотовой цены по сравнению с более медленной 90-дневной ценой NVT. Недавнее ралли привело к одному из самых резких скачков индикатора премий НТВ с момента достижения рынка в ноябре 2021 года. Это предполагает потенциальный краткосрочный сигнал «переоценки» относительно пропускной способности сети.

Маржинальный инвестор

В предыдущих выпусках этого информационного бюллетеня мы исследовали огромное влияние, которое новые инвесторы (также называемые краткосрочными держателями) оказывают на формирование краткосрочного ценового движения, такого как локальные вершины и основания. И наоборот, активность долгосрочных держателей имеет тенденцию оказывать более существенное влияние, когда рынок достигает макроэкономических экстремумов, таких как прорыв к новым ATH или во время болезненных событий капитуляции и формирования дна

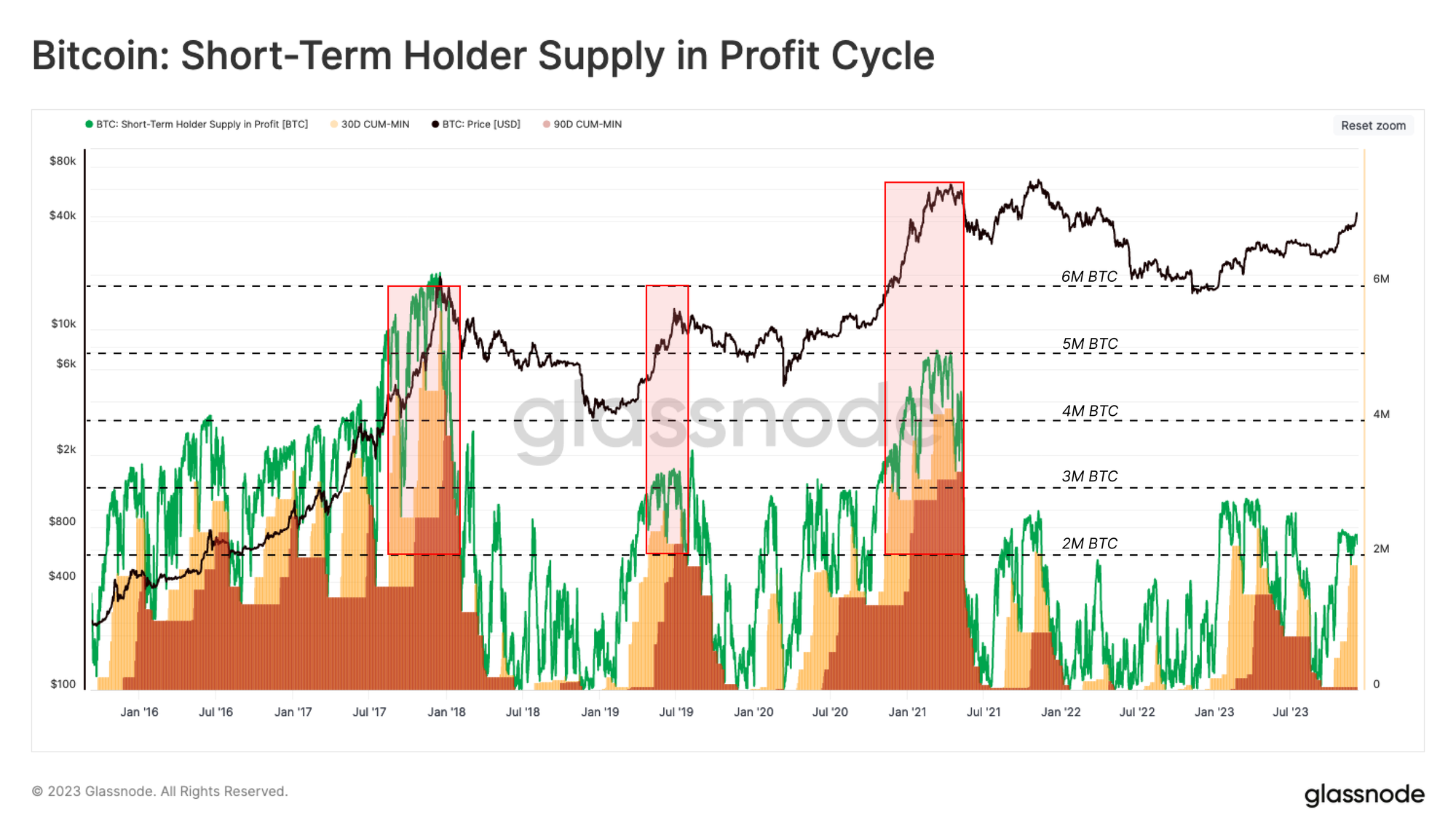

Чтобы усилить влияние поведения STH, на следующей диаграмме показана взаимосвязь между движениями цен (тенденциями и волатильностью) и изменениями в прибыльности этой группы инвесторов:

- Предложение STH с прибылью 🟢: количество монет, находящихся в «прибыли» у STH, стоимость которых ниже текущей спотовой цены.

- 30D-Floor 🟨: Минимальное количество «прибыльных» монет STH за последние 30 дней.

- 90D-Floor 🟥: Минимальное количество «прибыльных» монет STH за последние 90 дней.

Эти индикаторы 30D и 90D позволяют нам оценить долю капитала STH, которая находится в «прибыли» в различных временных окнах. Другими словами, мы можем сравнить эти трассировки, чтобы измерить, сколько монет STH удерживались «прибыльными» в течение менее 30 дней, от 30 до 90 дней и более 90 дней.

Исторически рост в сторону новых ATH совпадает с 90-дневным показателем, превышающим 2 миллиона BTC, что предполагает умеренно длительное время удержания этой когорты (надежная база инвесторов). Ралли с октября в первую очередь подняло 30-дневный вариант, предполагая, что прочный фундамент STH еще не заложен после торговли выше уровня середины цикла в 30 тысяч долларов

Мы также отмечаем, что следы 2023 года относительно невелики по сравнению с прошлыми циклами, что усиливает относительную нехватку поставок, о которой мы говорили в

Краткосрочный страх и жадность

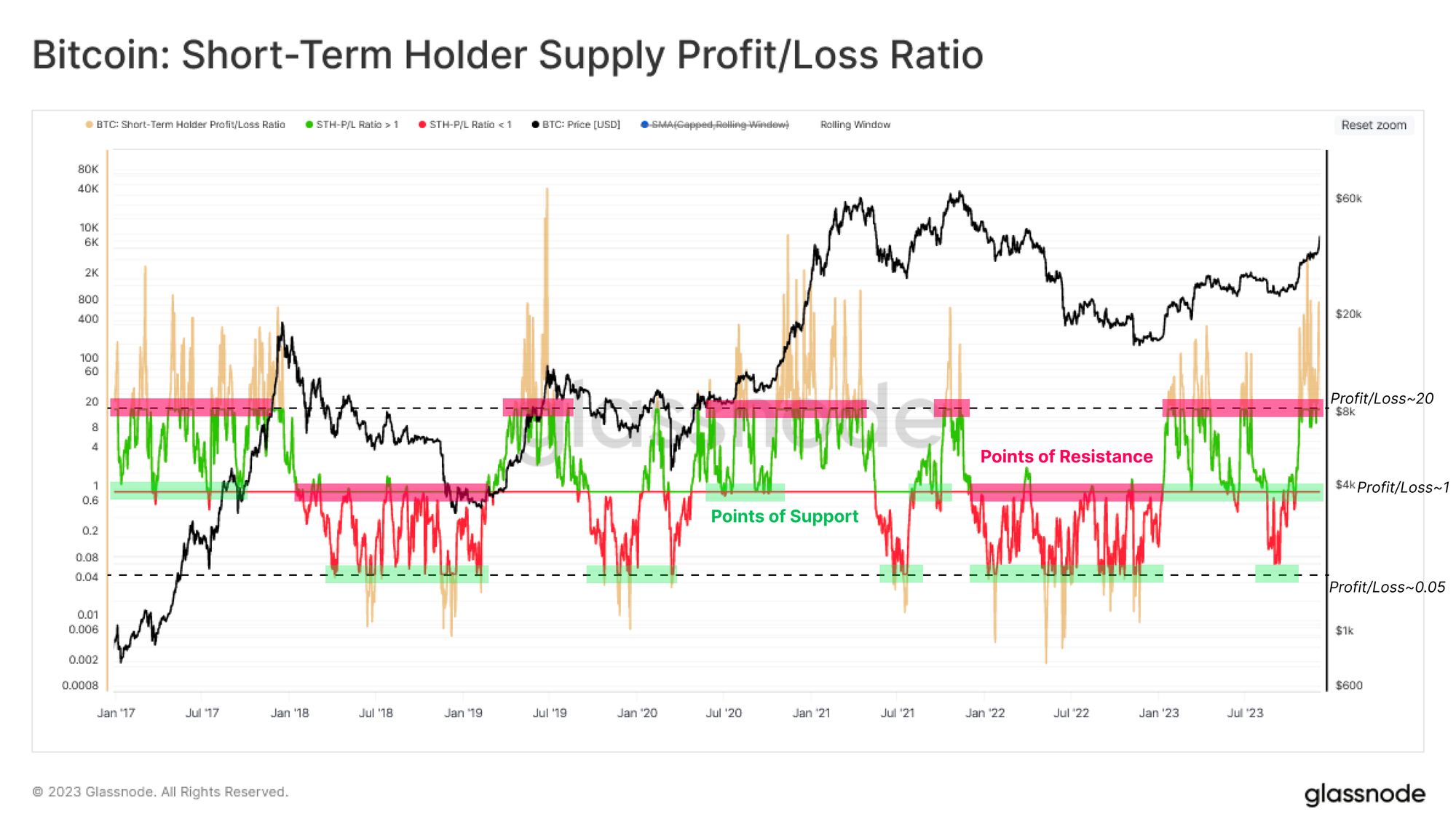

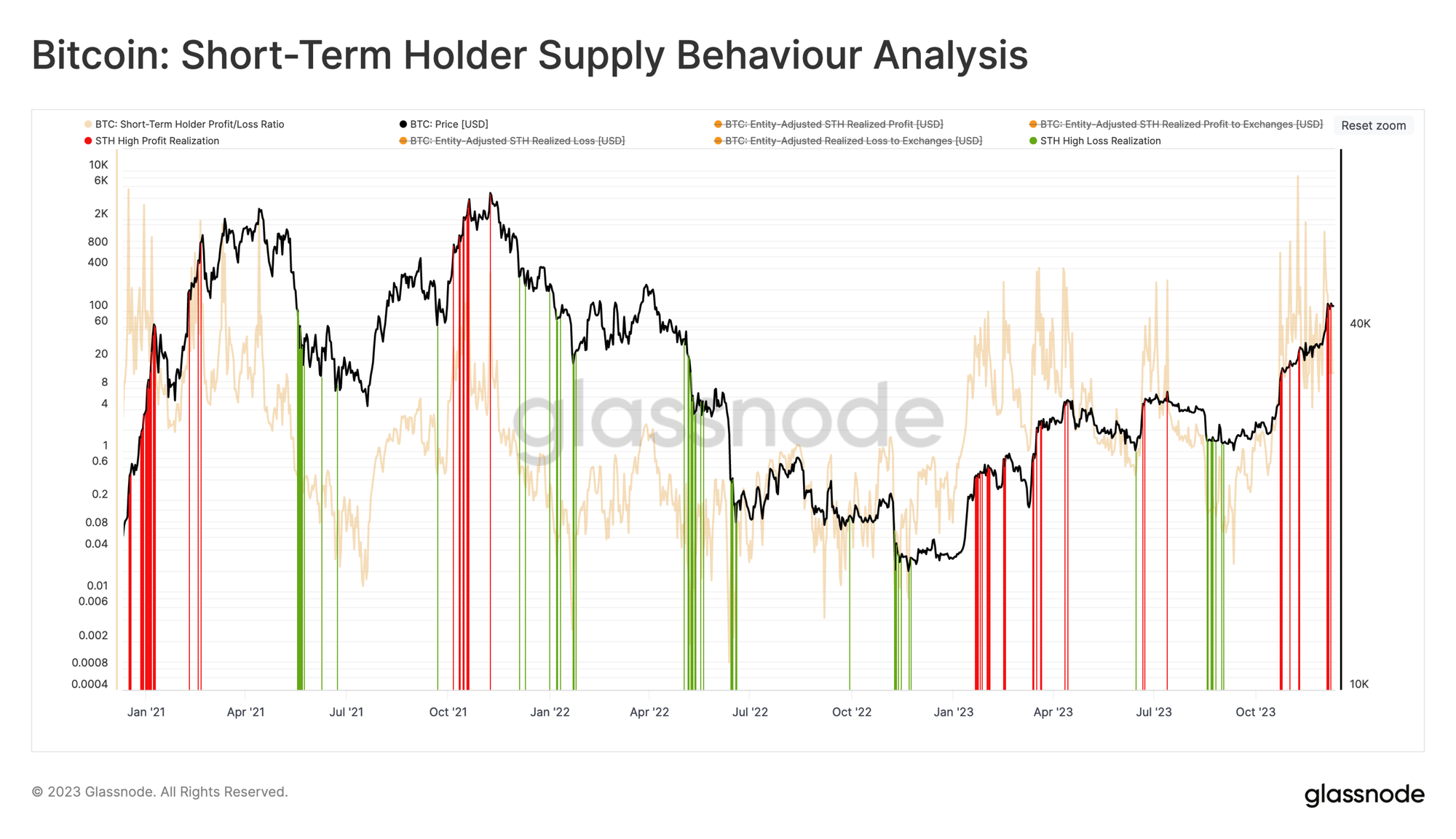

Следующим шагом является создание инструмента, который выявляет периоды повышенного страха и жадности среди этих новых инвесторов, уделяя особое внимание сигналам перекупленности (вершины) или перепродажи (низы). В WoC 18 мы ввели соотношение прибыли и убытков STH-поставки , которое обеспечивает пропорциональный взгляд на нереализованную прибыль и убыток. Как показано на диаграмме ниже:

- Коэффициент прибыли/убытка > 20 исторически соответствует условиям перегрева.

- Коэффициенты прибыли/убытков < 0,05 исторически соответствуют условиям перепроданности.

- Коэффициент прибыли/убытка ~ 1,0 означает безубыточность и имеет тенденцию совпадать с уровнями поддержки/сопротивления в рамках преобладающего рыночного тренда.

С января этот показатель торгуется выше ~1, при этом на этом уровне было обнаружено несколько повторных тестов и поддержка. Эти условия исторически связаны с моделью поведения инвесторов «покупай на падении», распространенной во время восходящего тренда.

Мы также отмечаем, что октябрьское ралли подняло этот показатель значительно выше перегретого уровня 20, что сигнализирует о структуре с более высоким риском и аналогичном «перегретом» состоянии, как и индикатор НТВ-Премиум.

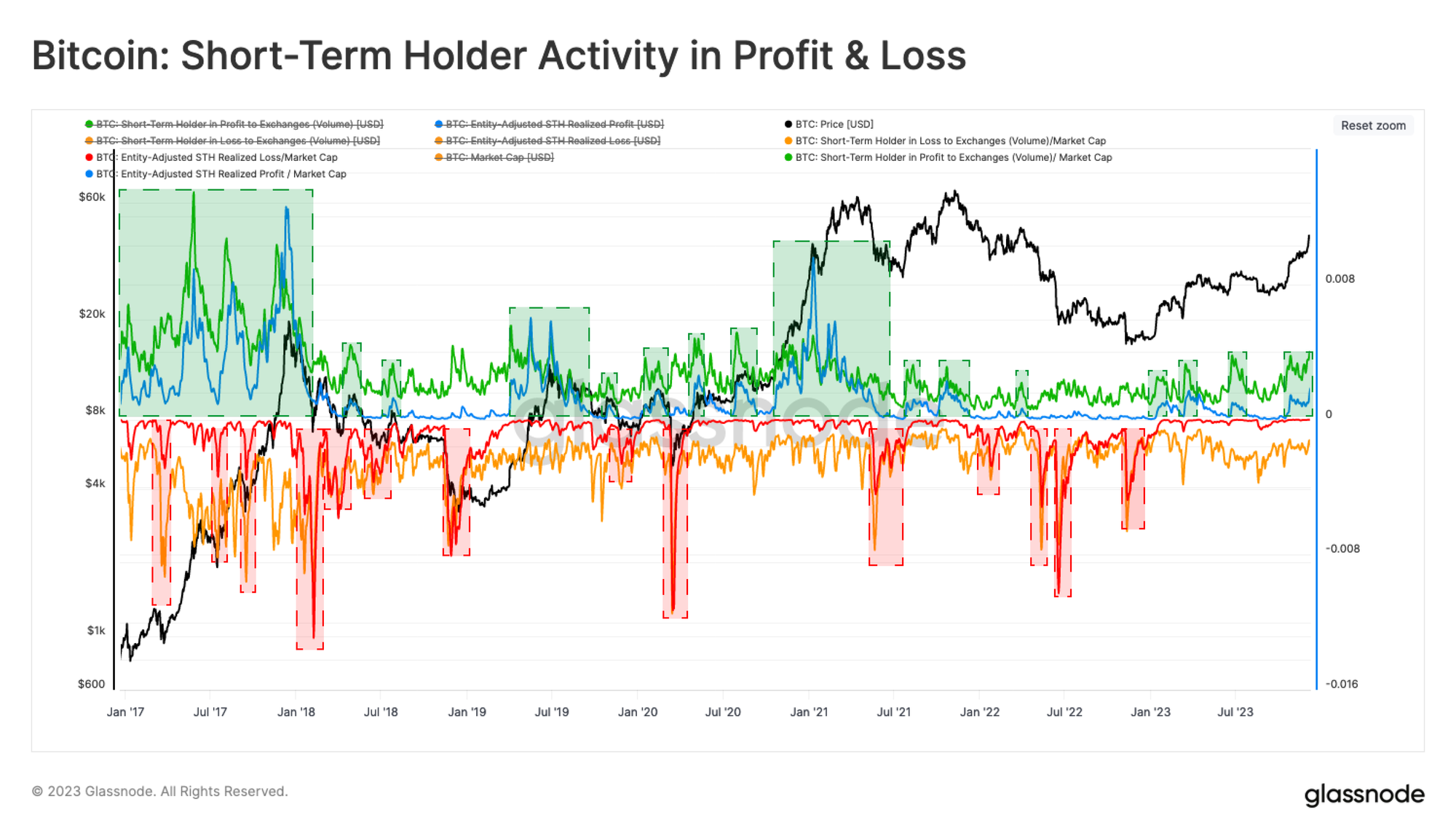

Вышеупомянутый осциллятор учитывает нереализованную прибыль/убыток STH , что можно считать их «стимулом к расходованию». Следующий шаг — оценить, предприняли ли эти новые инвесторы действия и получили ли они реализованную прибыль (или убытки) , вернув предложение на рынок и создав сопротивление со стороны продавцов.

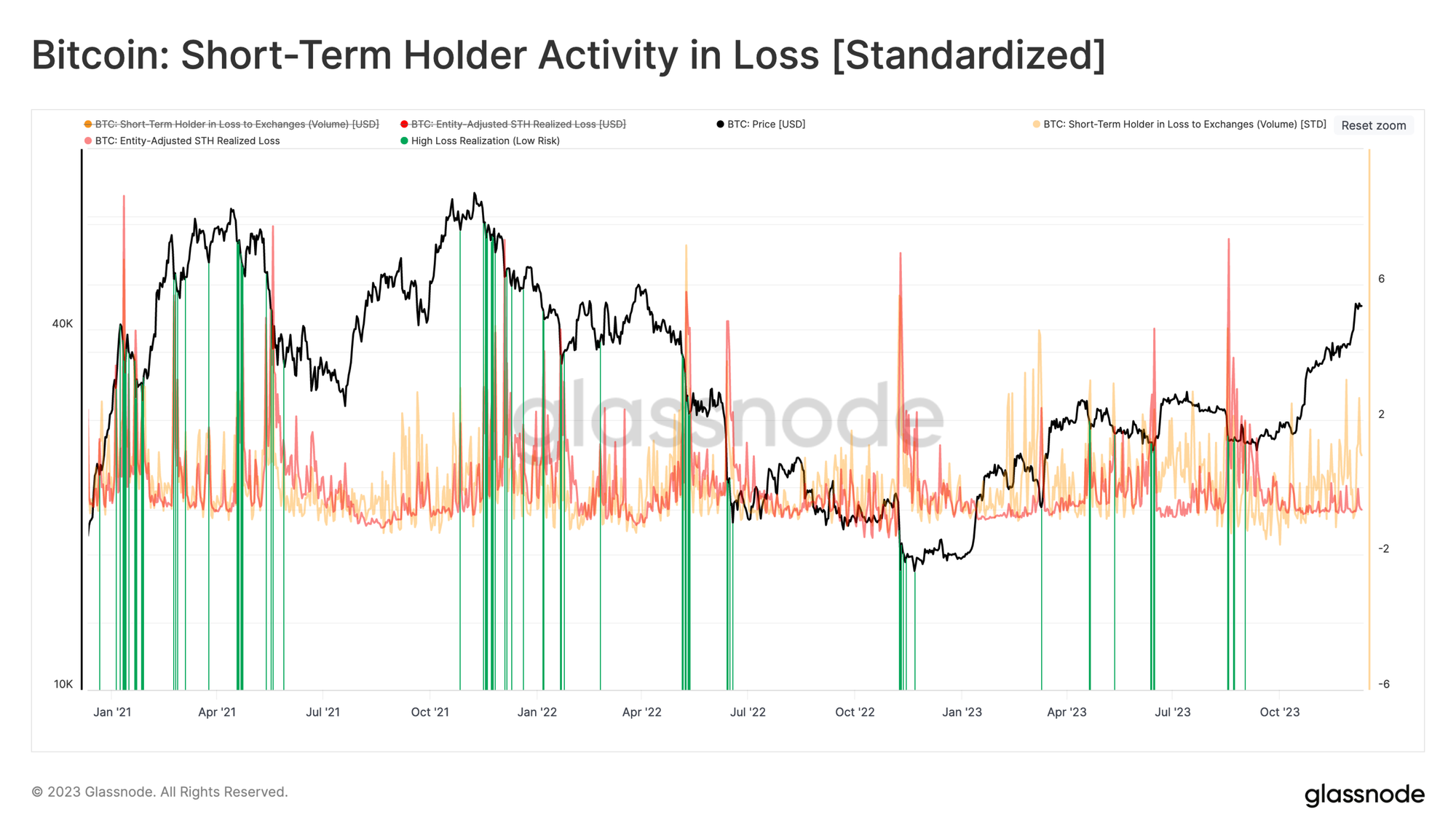

На диаграмме ниже показаны четыре различных показателя реализованной прибыли/убытка STH (все нормализованы по рыночной капитализации):

- 🟢 Объем прибыли STH на биржах и 🔵 Реализованная прибыль STH

- 🟠 Объем STH в убытке от бирж и 🔴 Реализованный убыток STH

Ключевой вывод из этого исследования заключается в выявлении периодов, когда есть показания как для реализованной прибыли/убытка, так и для пар прибыли/убытка на бирже. Другими словами, STH отправляют на биржи много монет, и средняя разница между ценами приобретения и продажи велика.

Учитывая это, рост на этой неделе до $44,2 тыс. спровоцировал высокую активность STH по фиксации прибыли, что позволяет предположить, что эта когорта действовала на основе своих бумажных прибылей, воспользовавшись ликвидностью спроса.

Затем мы можем детализировать это наблюдение дальше, выделив дни, когда реализованная прибыль STH увеличилась более чем на одно стандартное отклонение по сравнению с последним средним значением за 90 дней 🟥. Мы видим, что этот показатель на протяжении последних трех лет достигал локальных пиков.

Используя тот же рабочий процесс, периоды высоких убытков STH обычно достигают уровня одного стандартного отклонения во время крупных распродаж. Это сигнализирует о том, что инвесторы паникуют и отправляют недавно приобретенные монеты обратно на биржи для утилизации с убытком.

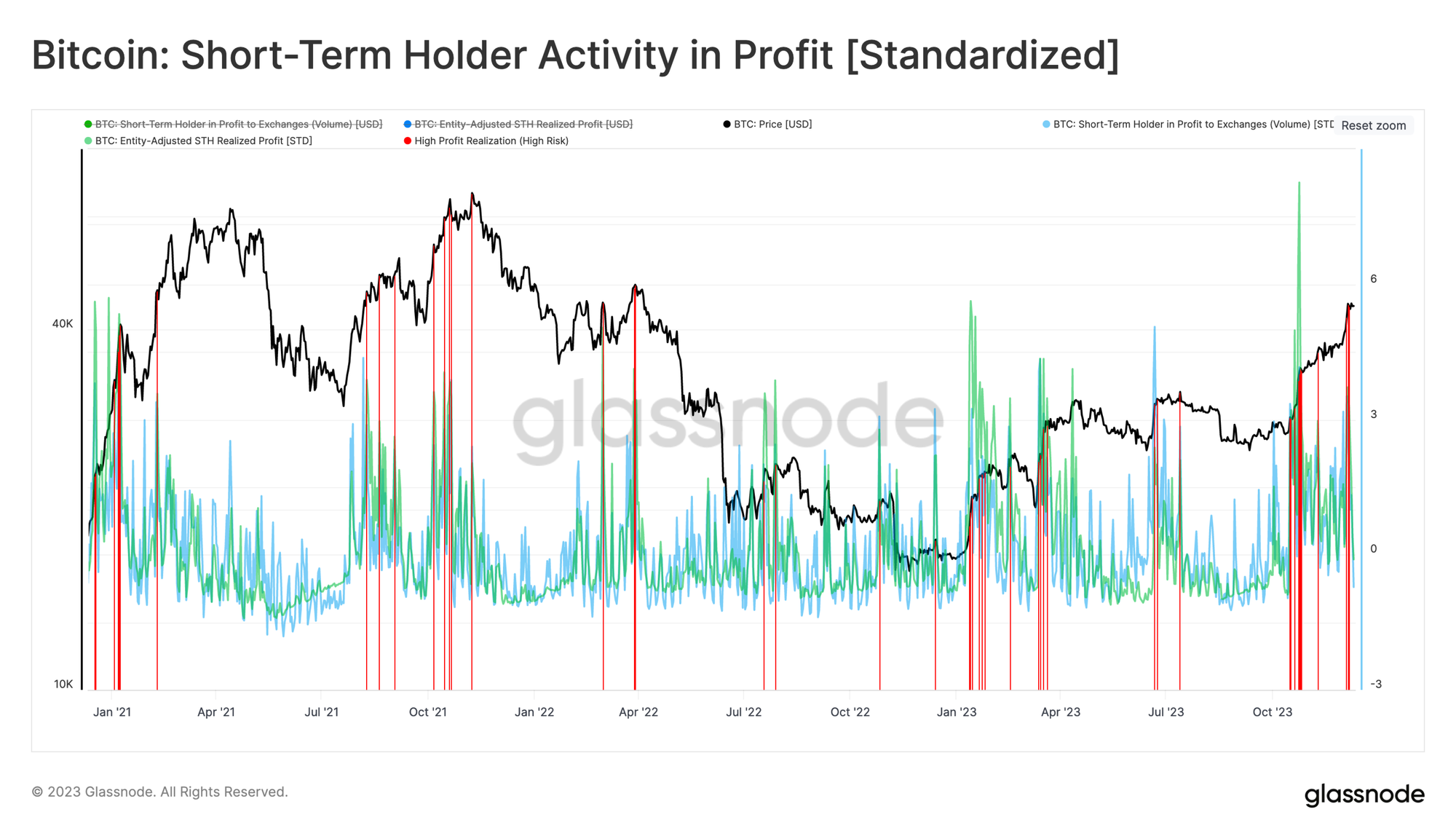

Мы, конечно, можем объединить оба этих индикатора в один график, создав инструмент, который поможет определить краткосрочные условия перегрева/перепроданности на основе покупательского поведения когорты STH.

Как мы видим, недавний рост до $44,2 тыс. сопровождался статистически значимой фиксацией прибыли STH. Наряду с премией НТВ и расширенным коэффициентом реализованной прибыли/убытков мы видим сочетание факторов, предполагающих возможное потенциальное насыщение спроса (истощение).

Заключение

На этой неделе Биткойн совершил кругосветное путешествие, поднявшись до новых годовых максимумов, а затем снова распродался к своему недельному открытию. После такого мощного 2023 года это ралли, похоже, встретило сопротивление, поскольку данные по цепочке показывают, что STH являются ключевым драйвером.

Мы представляем ряд индикаторов и систем, подчеркивающих локальную завышенную и заниженную оценку Биткойна. Эти показатели основаны как на стоимости инвесторов, технических средних показателях, так и на фундаментальных показателях цепочки, таких как объемы транзакций. Затем мы можем искать совпадение в (не)реализованных показателях прибыли/убытков, которые показывают, когда инвесторы начинают убирать фишки со стола.