Еженедельный обзор рынка от Glassnode: "Слайды уверенности инвесторов"

Поскольку позиции почти всех краткосрочных держателей акций сейчас не соответствуют действительности, настроения сместились в сторону негатива. В этом отчете мы рассматриваем несколько мер по отслеживанию настроений инвесторов. Мы разрабатываем индикаторы, которые оценивают расхождения между рынком и наблюдаемым поведением инвесторов.

Основные тезисы

- Мы рассматриваем положение рынка относительно двух моделей ценообразования в сети, обе из которых пересекаются во время минимумов прошлого цикла и во время распродажи в марте 2020 года.

- Модели накопления и распределения имеют тенденцию соответствовать локальным максимумам и минимумам, и мы демонстрируем, как это проявляется в данных внутри сети.

- Подавляющее большинство краткосрочных держателей сейчас находятся в затруднительном положении, а новый индикатор указывает на то, что в настоящее время в этой когорте преобладают негативные настроения.

Поиск этажей

Рынок биткойнов продолжает чахнуть на отметке $26 тыс. после того, как цены не смогли удержаться выше среднего уровня цикла на отметке $31,4 тыс. Обе попытки в апреле и июле фактически создали модель двойной вершины цен. Среди других индикаторов, связанных с краткосрочными держателями, рассмотренных на прошлой неделе ( WoC 37 ), это может указывать на то, что рынок переживает раннюю стадию сдвига в рыночной психологии и уверенности.

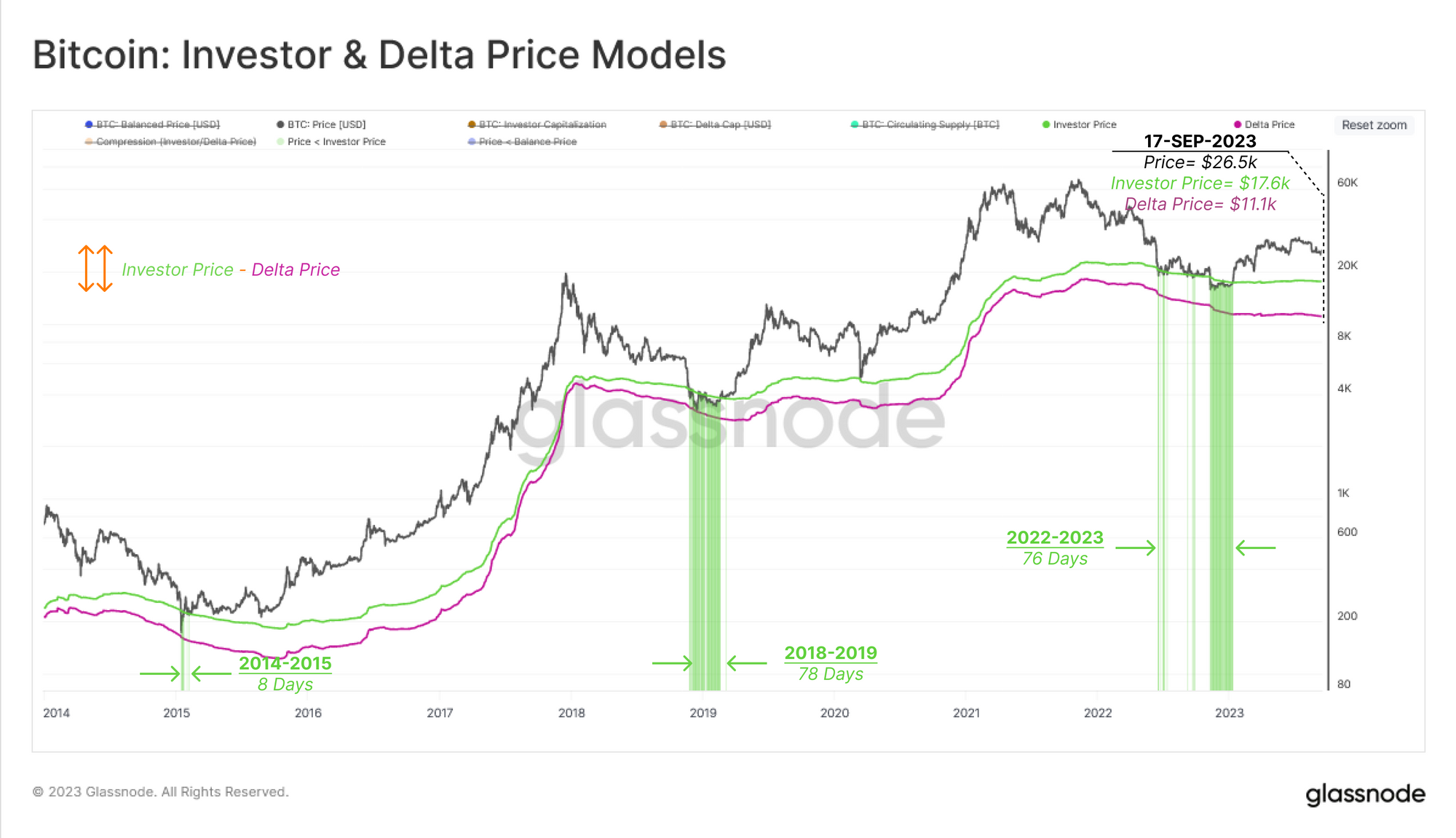

На диаграмме ниже представлены две модели ценообразования:

- 🟢 Цена инвестора (17,6 тыс. долларов США), которая отражает среднюю цену приобретения всех монет, за исключением тех, которые были приобретены майнерами (т. е. на вторичных рынках).

- 🟣 Delta Price (11,1 тыс. долларов США), которая представляет собой комбинированную модель онлайн-ценообразования и техническую модель ценообразования, часто используемую для моделирования циклических полов.

Ценовое действие в циклах 2018-19 и 2022-23 годов тратило одинаковое количество времени на торговлю в пределах этих ценовых моделей на минимумах. Следует отметить, что рынок вернулся к уровню цен инвесторов во время хаоса распродажи в марте 2020 года.

Сопутствующая информационная панель: на информационной панели модели ценообразования для Биткойн доступен набор как технических, так и внутрисетевых моделей ценообразования .

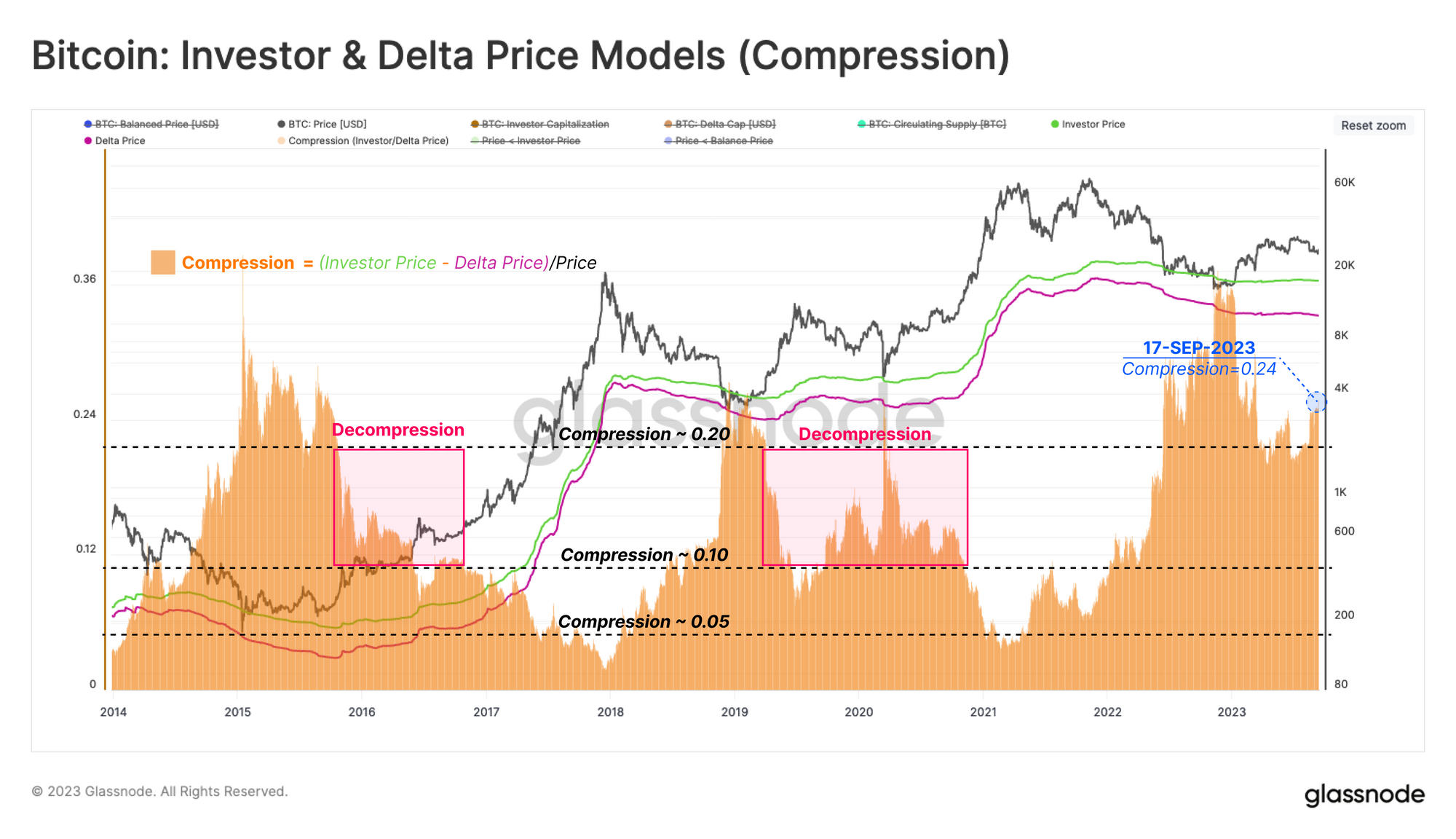

Помимо времени, проведенного между этими моделями, мы также можем измерить сжатие и расширение между этими ценовыми моделями в качестве показателя восстановления рынка. Расстояние между этими моделями будет сокращаться вблизи вершин цикла, поскольку на рынок притока больших объемов капитала. И наоборот, дивергенция указывает на более мягкий приток капитала, где движущим фактором становится снижение цен.

Эту модель можно использовать для мониторинга перехода от самой глубокой фазы медвежьего рынка обратно к восстановлению рынка. Из этого мы видим, что преобладающая структура рынка по своей природе аналогична фазе декомпрессии, наблюдавшейся в 2016 году, а также в 2019 году.

Циклы ротации капитала

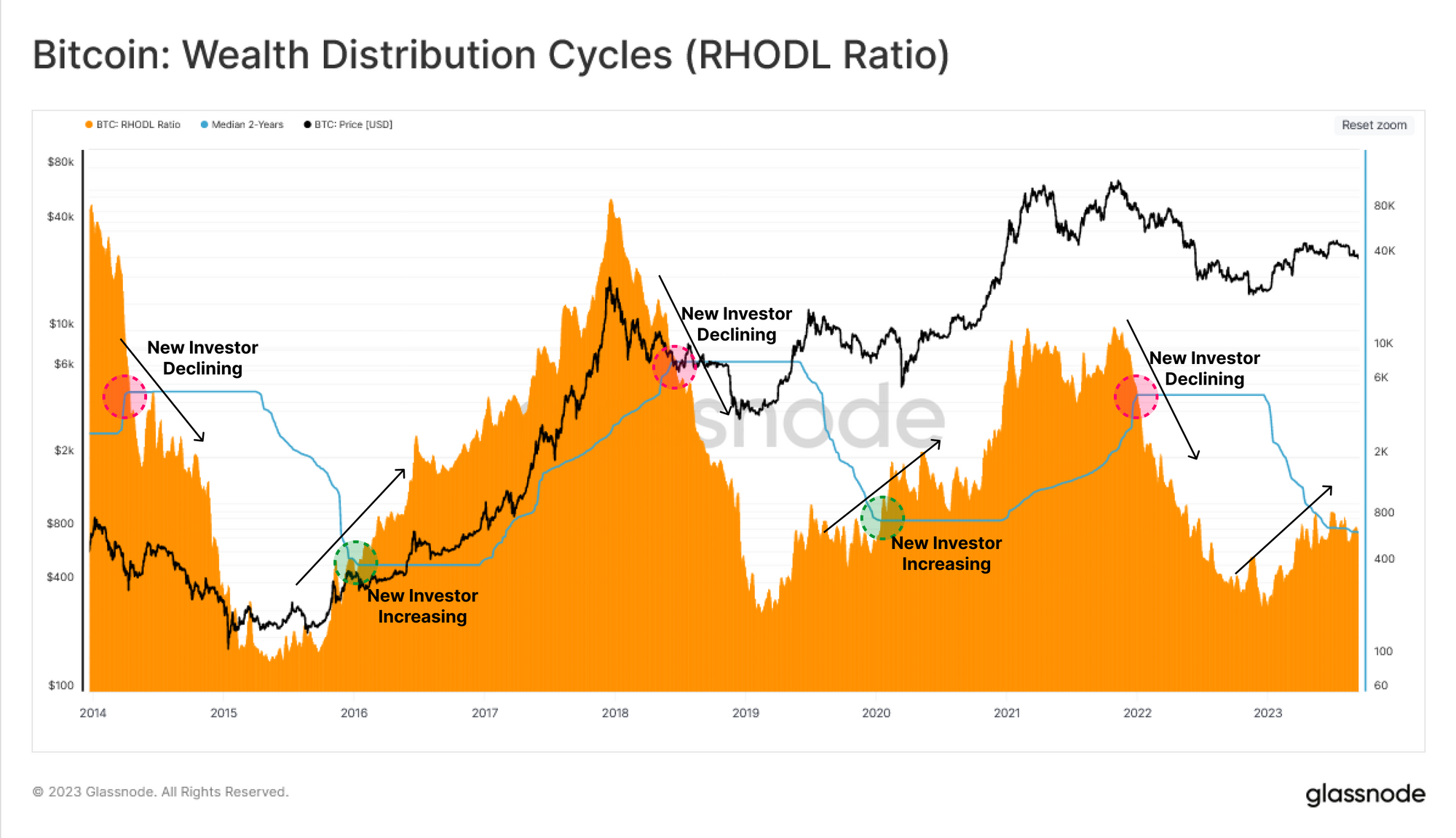

Реализованный коэффициент HODL (RHODL) — это рыночный индикатор, который отслеживает баланс инвестированного богатства, хранящегося в недавно перемещенных монетах (менее 1 недели) и более зрелых HODL (1-2 года). На следующем графике мы применили двухлетнюю (полупериодную) медиану 🔵 в качестве порогового значения для периодов, когда режимы движения капитала переходят от бычьей к медвежьей структуре рынка.

Мы видим, что по этому показателю в 2023 году наблюдался скромный приток новых инвесторов, однако коэффициент RHODL только-только конкурирует с медианным уровнем за два года. Приток новых инвесторов является положительным, но относительно слабым по темпам.

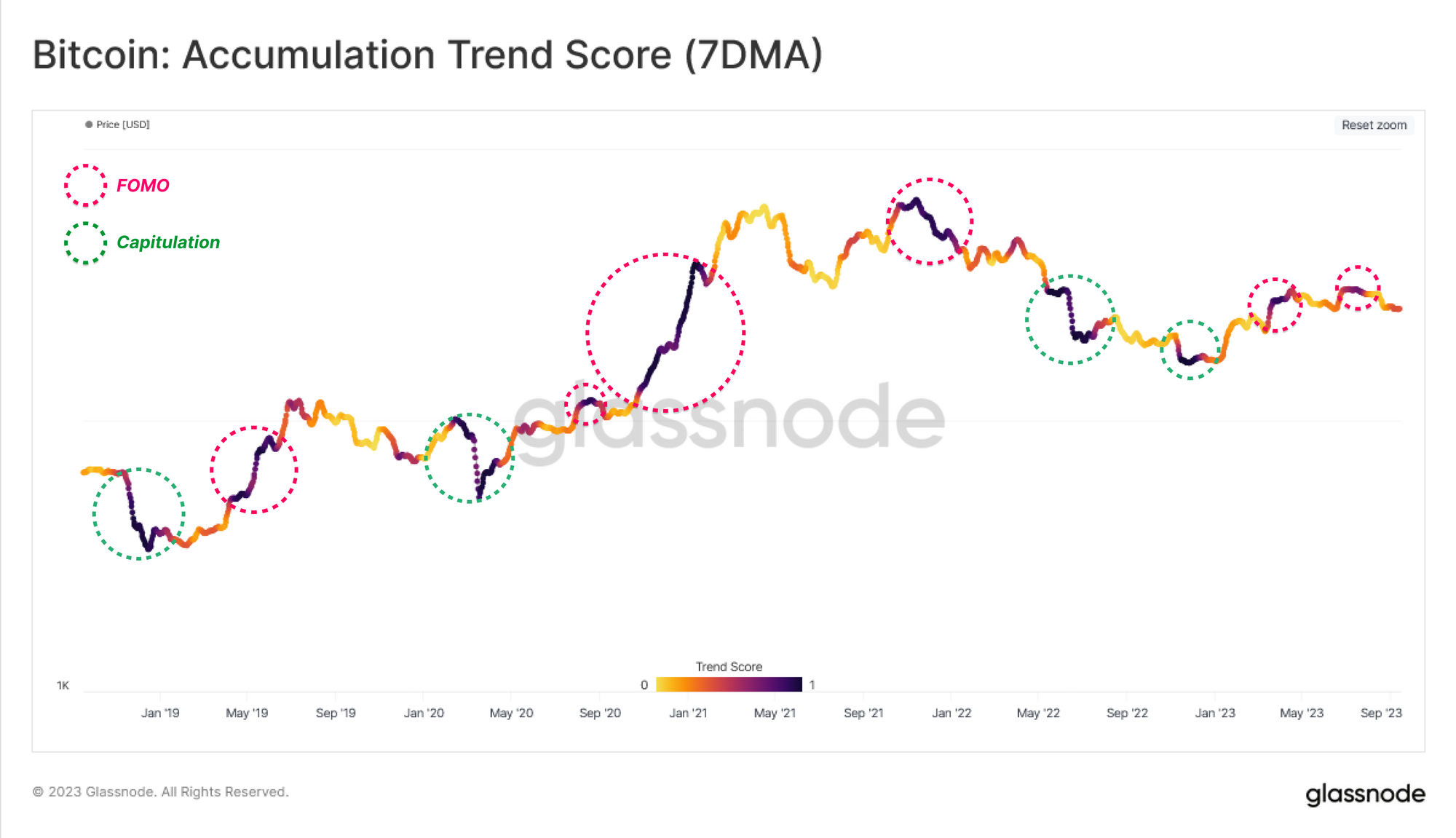

Мы также можем визуализировать этот положительный, но слабый приток капитала, используя показатель тренда накопления. Этот инструмент отражает относительное изменение баланса активных инвесторов за последние 30 дней.

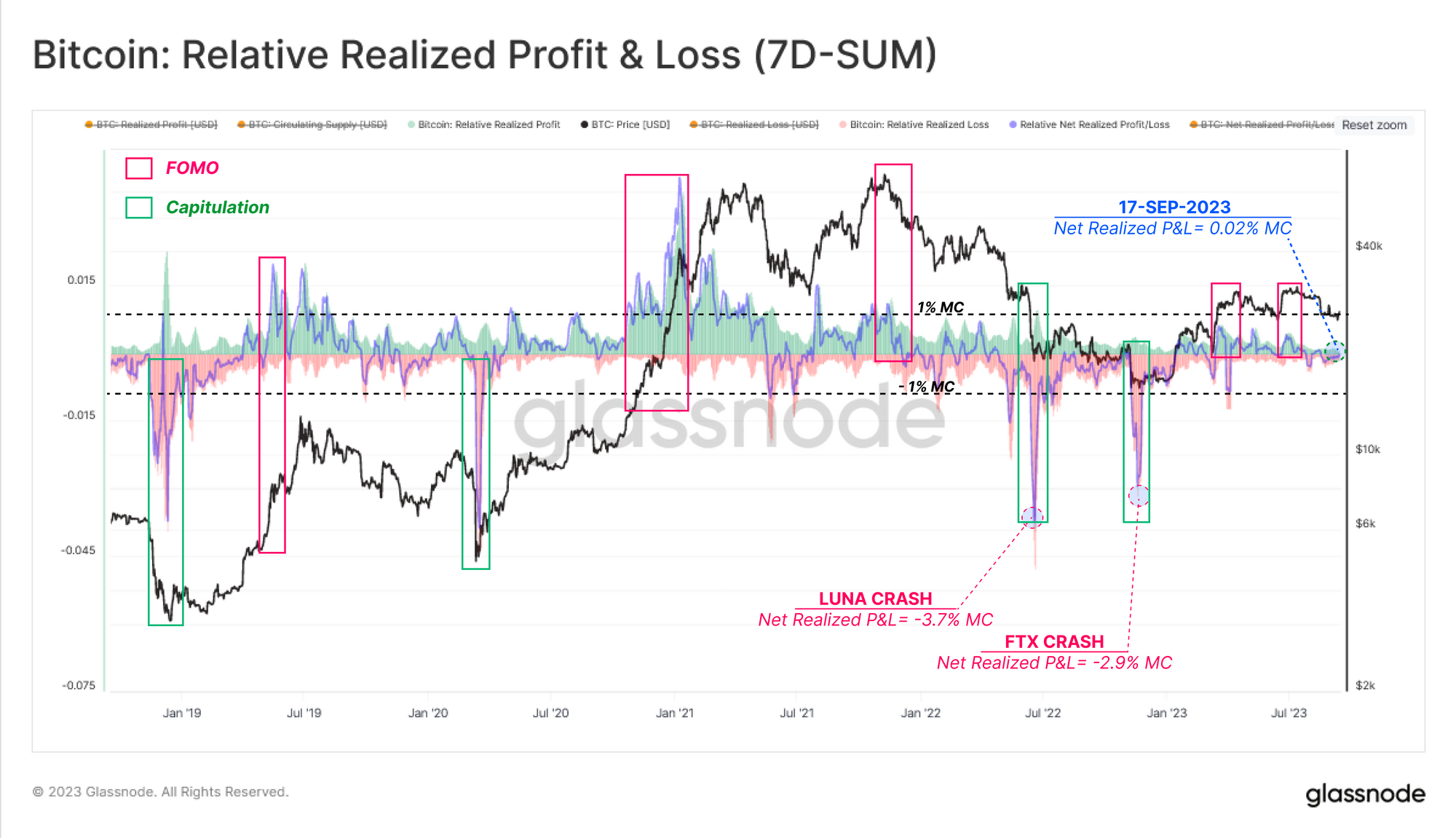

Здесь мы видим, что ралли восстановления в 2023 году было вызвано значительным накоплением до локальных максимумов выше 30 тысяч долларов. Это описывает степень FOMO 🔴 инвесторов. Это контрастирует с событиями капитуляции во второй половине 2022 года, когда новые инвесторы воспользовались возможностью и накопили на минимумах 🟢.

Изучая это поведение вблизи недавних вершин рынка, мы можем использовать индикаторы реализованной прибыли и убытков для оценки внезапных изменений в прибыльности инвесторов. Реализованные показатели прибылей и убытков измеряют изменение стоимости всех потраченных монет, сравнивая стоимость в распоряжении со стоимостью при приобретении. На диаграмме ниже показана недельная сумма реализованной прибыли 🟩 и убытка 🟥, нормализованная по рыночной капитализации для сравнения между циклами.

Здесь мы видим, что возникает слияние этих периодов интенсивного накопления и повышенной фиксации прибыли. Оба присутствовали на локальных вершинах в 2023 году, и аналогичное слияние существует на рыночных пиках 2021 года в январе и декабре.

Подводные держатели

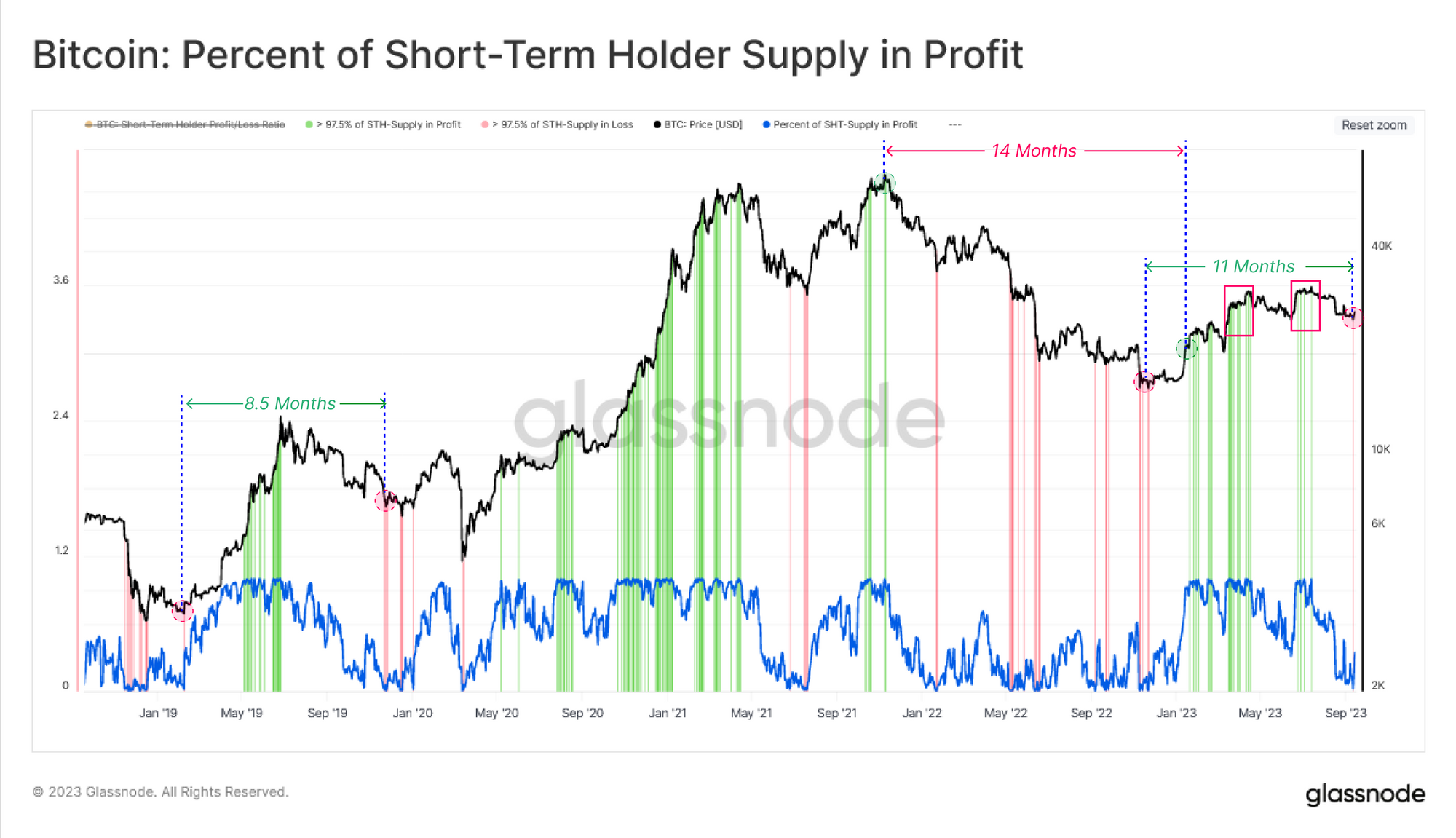

В выпуске на прошлой неделе мы рассмотрели набор показателей, изучающих, как значительная часть краткосрочных держателей теперь держат монеты в убыток, что показано ниже в виде процента от предложения STH в прибыли 🔵.

Во время медвежьих рынков, когда более 97,5% поставок, приобретенных новыми инвесторами, находятся в убытке 🟥, вероятность истощения продавцов возрастает в геометрической прогрессии. С другой стороны, когда более 97,5% предложения краткосрочных держателей находятся в прибыли, эти игроки склонны воспользоваться возможностью и выйти в безубыток или с прибылью 🟩.

Во время роста выше 30 тысяч долларов этот показатель достиг полного насыщения прибыли впервые после рекордного максимума в ноябре 2021 года. Однако после распродажи ниже $26 тыс. в последние недели более 97,5% поставок STH теперь удерживаются с убытком, что является самым глубоким уровнем с момента краха FTX.

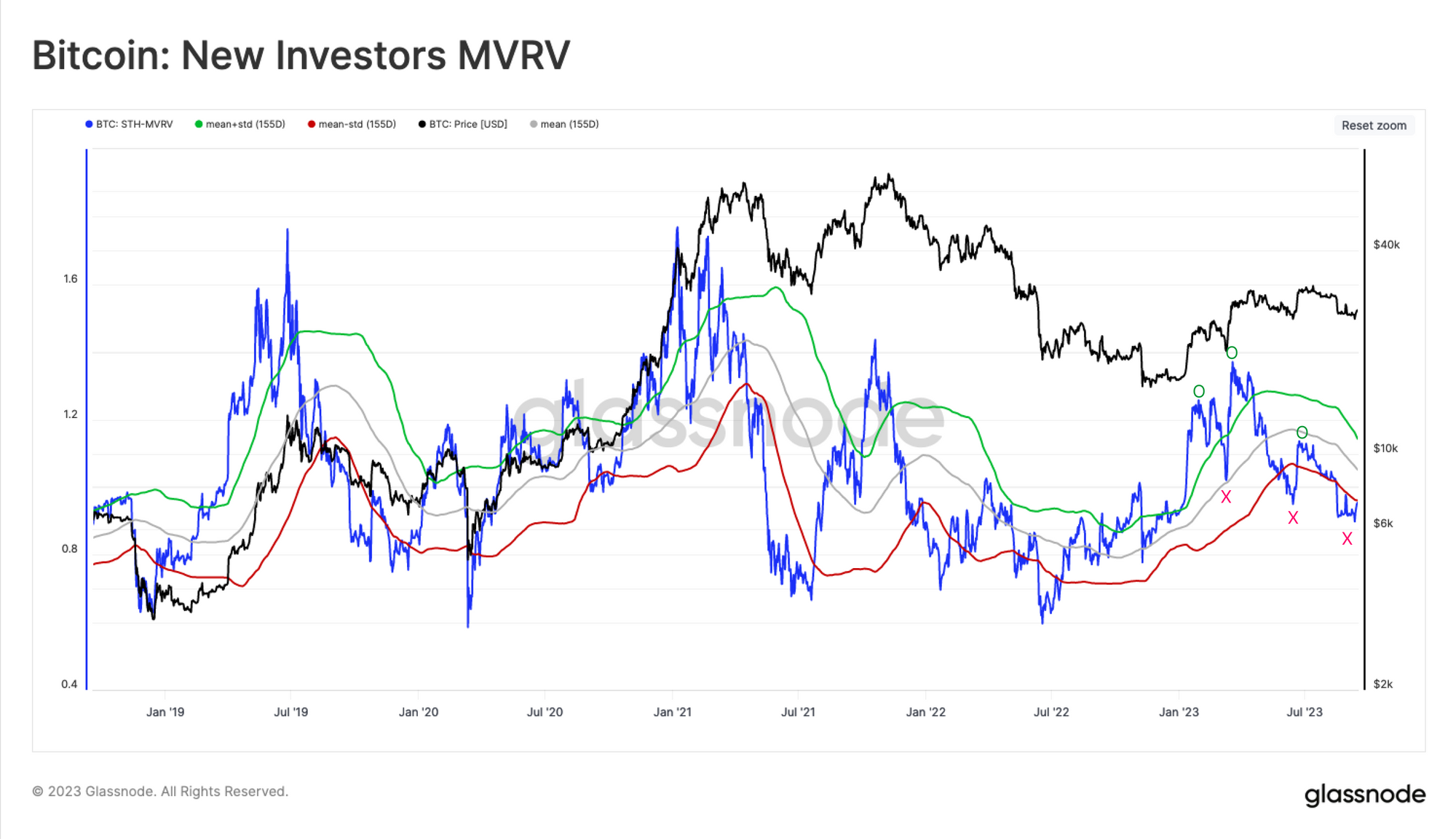

Поскольку так много краткосрочных держателей сейчас находятся под водой, мы можем оценить их положение, используя два мощных показателя:

- STH-MVRV , который описывает величину имеющейся нереализованной прибыли/убытка и показатель финансового стимула к продаже.

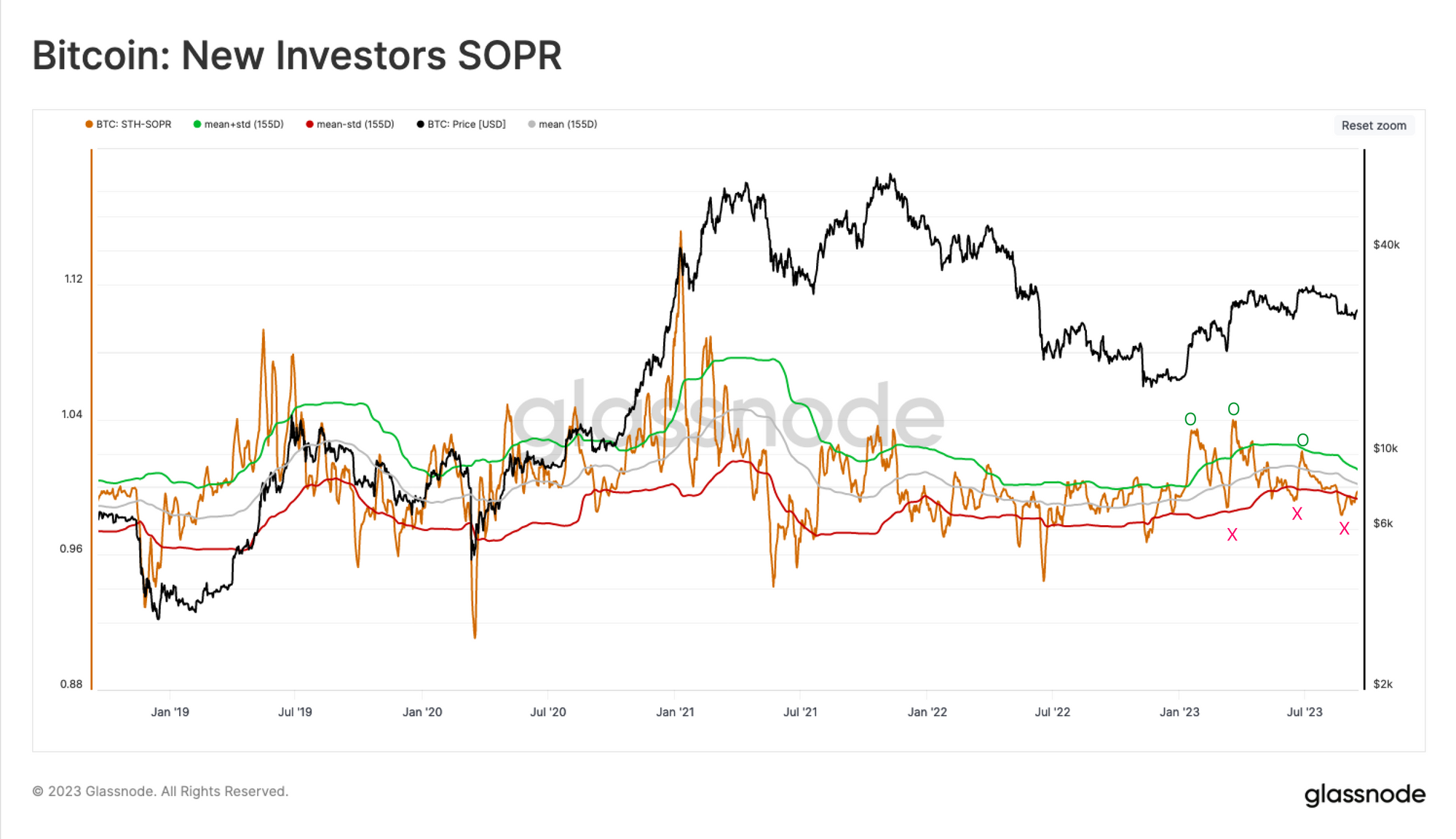

- STH-SOPR , который описывает величину фиксированной реализованной прибыли/убытка , обеспечивая показатель фактического давления со стороны продавцов.

Начиная с STH-MVRV, мы можем оценить крайние значения этого индикатора относительно его 155-дневного среднего значения️, а также верхнего диапазона (среднее значение плюс одно стандартное отклонение) 🟢 и нижнего диапазона (среднее значение минус одно стандартное отклонение) 🔴.

Мы видим, что некоторые из недавних рыночных максимумов и минимумов произошли одновременно со значительными отклонениями за пределы этих границ. Это указывает на то, что недавние инвесторы в то время имели статистически большую прибыль или убыток.

Мы можем видеть аналогичное поведение в индикаторе STH-SOPR, который указывает на то, что эти инвесторы также действовали, предпочитая фиксировать прибыль вблизи максимумов и продавать монеты со статистически значимыми потерями вблизи минимумов.

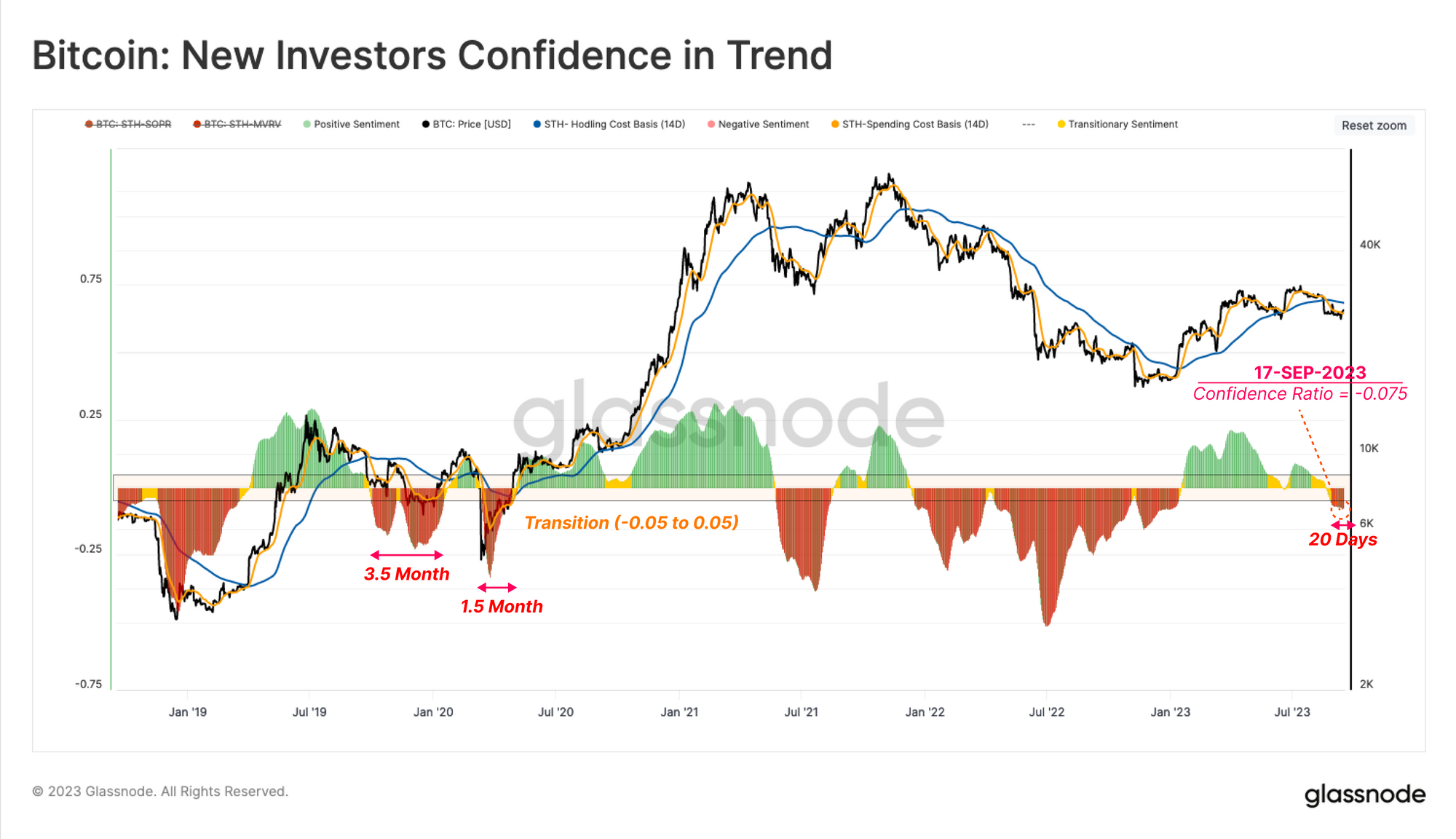

Изменение уверенности

Теперь, когда мы установили связь между резкими изменениями подразумеваемой (нереализованной) прибыльности и сдвигом расходов со стороны STH (реализованной прибыльности), мы теперь представим метод оценки направления тенденции этой зависимости.

Цель состоит в том, чтобы оценить тенденции изменения настроений новых инвесторов, построенные на основе отклонения между базой затрат двух подгрупп; держатели и тратители.

- 🟥Негативные настроения – это когда стоимостная база тратителей ниже , чем держателей.

- 🟩 Позитивные настроения – это когда базис затрат у тратителей выше , чем у держателей.

С этой точки зрения мы видим, что стоимость STH, которые тратят, упала ниже стоимости держателей, поскольку в середине августа рынок упал с $29 тыс. до $26 тыс. Это говорит о том, что в ближайшем будущем усилится определенная паника и негативные настроения.

Чтобы лучше визуализировать этот показатель, мы нормализовали этот показатель по спотовой цене.

Примечательно, что макродиапазон этого индикатора в основном ограничен экстремальными значениями от -0,25 до 0,25, с редкими выбросами за пределы диапазона в экстремальных точках разворота рынка. Здесь мы также не будем учитывать нейтральный переходный диапазон от -0,05 до 0,05 🟧 (который является произвольным).

Первый ключевой вывод заключается в том, что интервалы негативных настроений во время восстановления после медвежьего рынка обычно длятся от 1,5 до 3,5 месяцев. Как отмечается, недавно рынок вошел в первый интервал негативных настроений с конца 2022 года.

Аналитики могут учитывать этот инструмент при мониторинге положительных сдвигов в настроениях STH. Если тренд начнет расти обратно к переходной, а затем к положительной территории (> -0,05), это будет означать, что капитал начинает возвращаться на рынок, и держатели снова оказываются в более благоприятном положении.

Резюме и выводы

Рынок биткойнов переживает нетривиальный сдвиг настроений: почти все краткосрочные держатели сейчас теряют свои запасы. Это привело к негативному сдвигу в настроениях: расходы инвесторов теперь имеют более низкую стоимость, чем остальная часть группы. Это говорит о том, что в этой группе доминирует определенная паника, что происходит впервые после краха FTX.

Некоторые показатели позволяют предположить, что в 2023 году наблюдался позитивный, но слабый приток нового капитала и новых инвесторов. Это говорит о сохраняющейся неопределенности, вызванной макроэкономическими условиями, регуляторным давлением и нехваткой ликвидности на всех рынках.