Еженедельный отчет по рынку от Glassnode на русском: Финансовый мост: издание № 5

Основные тезисы:

- Рыночный импульс: несмотря на очевидные признаки панических продаж и растущую разгрузку краткосрочных держателей, цена Биткойна удержалась в своем диапазоне и сумела организовать отскок. На фоне более широкой нестабильности финансового сектора цена Биткойна выделяется своей устойчивостью, а такие показатели, как реализованная рыночная капитализация, намекают на возможный всплеск интереса со стороны новых участников рынка.

- Векторы риска : рынок криптовалют в настоящее время движется по трем основным векторам риска: макроэкономические проблемы, подчеркнутые потрясениями на глобальном рынке облигаций и сокращением денежной массы М2, проблемы ликвидности Биткойна, ведущие к потенциальной волатильности цен, и уникальное положение на рынке опционов на биткойны, где преимущественно присутствуют дилеры. короткая позиция по BTC Gamma. Такое сочетание факторов может создать картину усиленного движения цен, как вверх, так и вниз.

- Основы цепочки : коэффициент MVRV , сравнивающий текущую цену криптовалюты со средней ценой последней сделки, дает трейдерам представление о нереализованной прибыли в рамках предложения, помогая выявить рыночные крайности, тенденции и потенциальные ранние предупреждающие признаки. Благодаря приложениям для управления рисками, стратегической торговли и диверсификации портфеля, это жизненно важный инструмент для институциональных организаций в пространстве цифровых активов.

Обзор месяца: сентябрь

В прошлом месяце Биткойн зафиксировал рост на 4%, преодолев 6-летнюю полосу отрицательных доходностей в сентябре и подготовив почву для потенциального продолжения положительной тенденции в октябре. Тем не менее, заметные проблемы – как связанные с криптовалютой, так и макроэкономические – могут затруднить Биткойну соответствие его исторической сезонной тенденции сильного и позитивного начала четвертого квартала.

В частности, эти проблемы включают продолжение тенденции сокращения ликвидности, при этом объемы как внутри, так и вне цепочки достигают многолетних минимумов. Это снижение ликвидности было отражено в настроении безразличия рынка, характеризующемся узким торговым диапазоном и подавленной волатильностью.

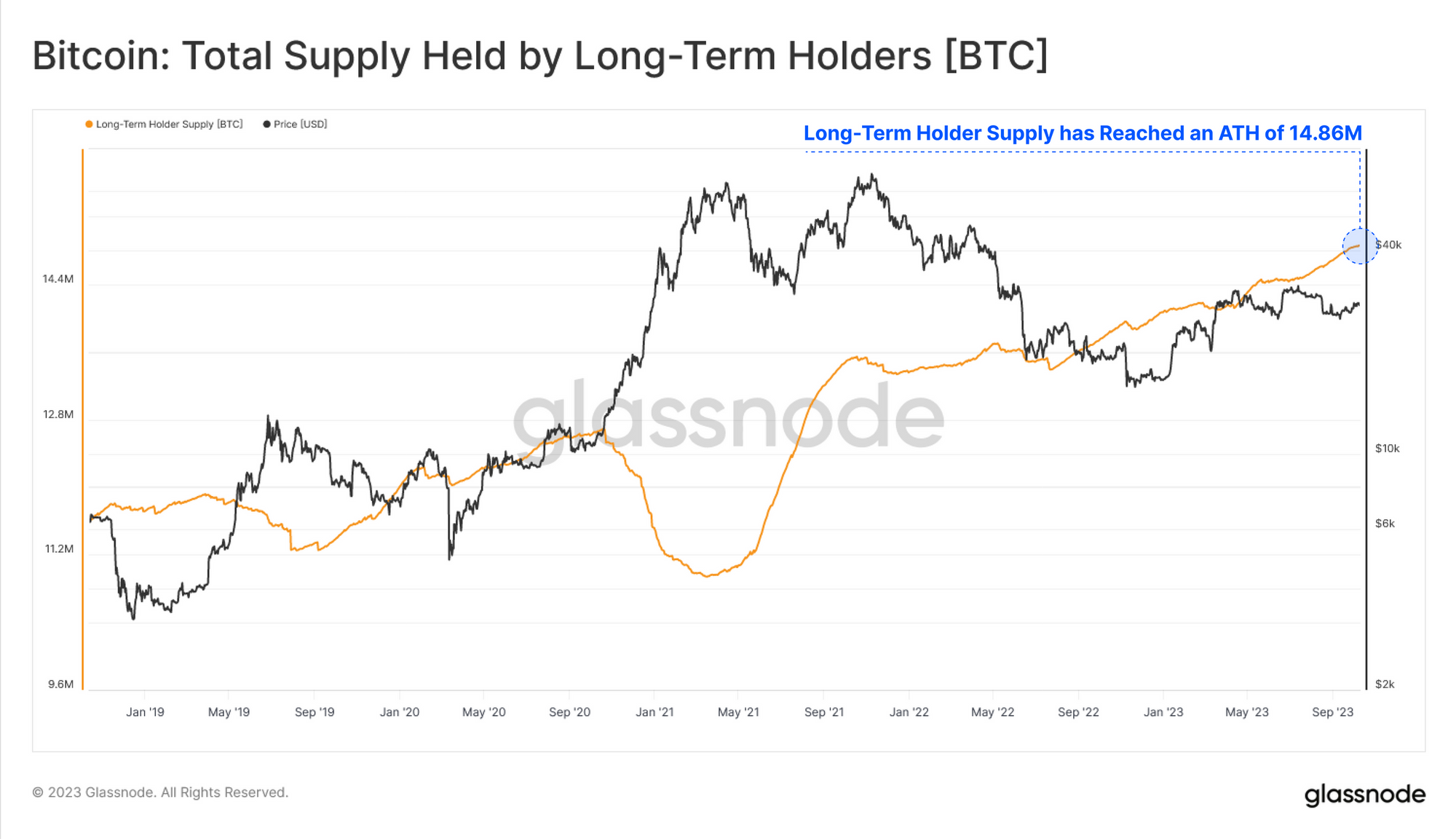

Одной из наиболее важных причин низкого объема торгов является относительно небольшое количество активных участников рынка. На текущем рынке доминируют долгосрочные держатели, чья доля в общем количестве биткойнов достигла в сентябре рекордного максимума в 76%.

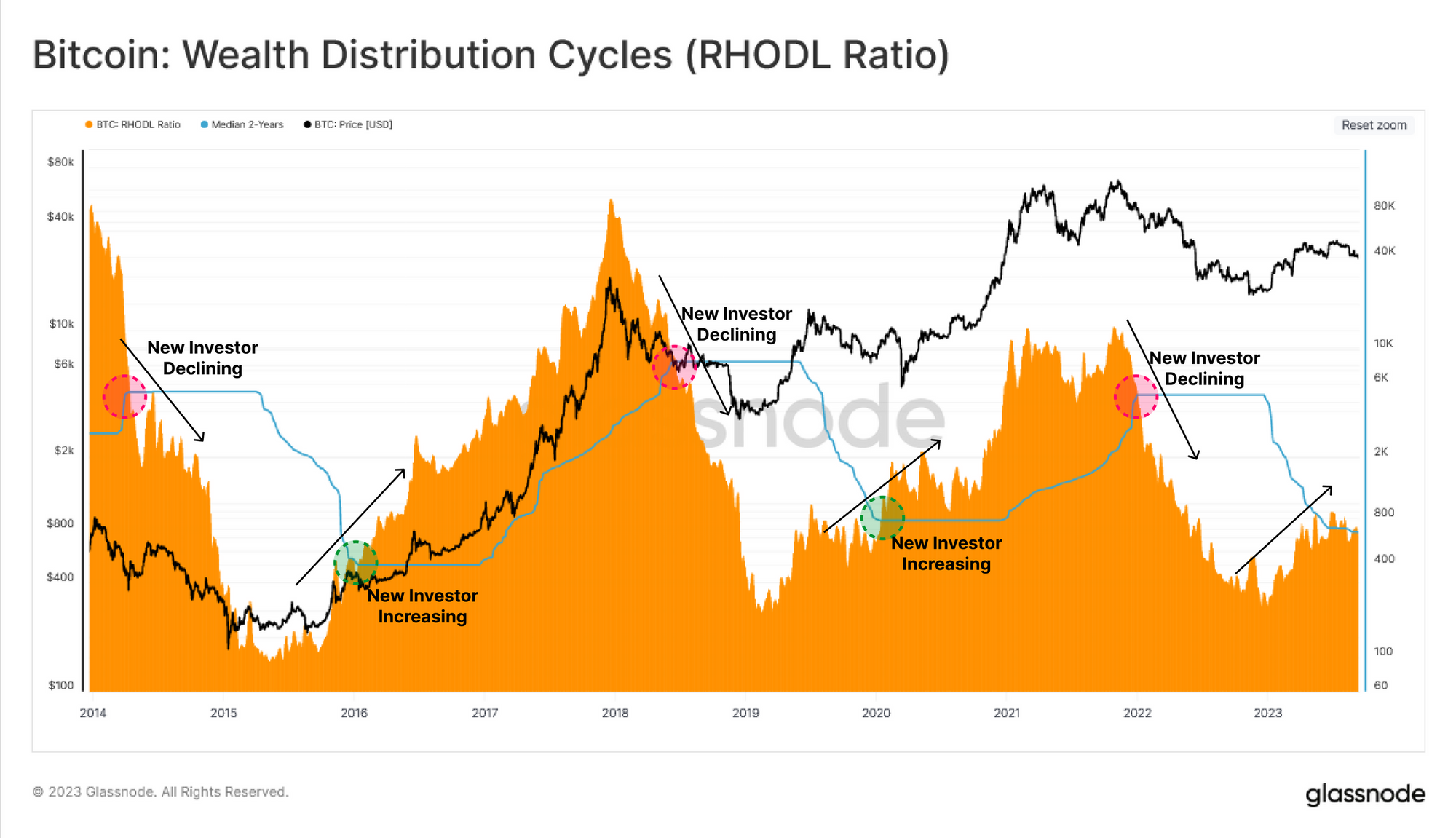

Это также отражено в волновой метрике реализованной капитализации HODL (RHODL), которая представляет собой баланс распределения богатства между опытными держателями и новыми инвесторами на рынке биткойнов. Этот показатель показывает, что старые монеты в сентябре оставались в основном неподвижными, что указывает не только на отсутствие динамики расходов, но и на относительно слабый приток нового спроса. Такая модель, при которой преимущественно ходлеры остаются активными, типична для фазы «медвежьего» рынка и указывает на то, что рынок в настоящее время находится в стагнации.

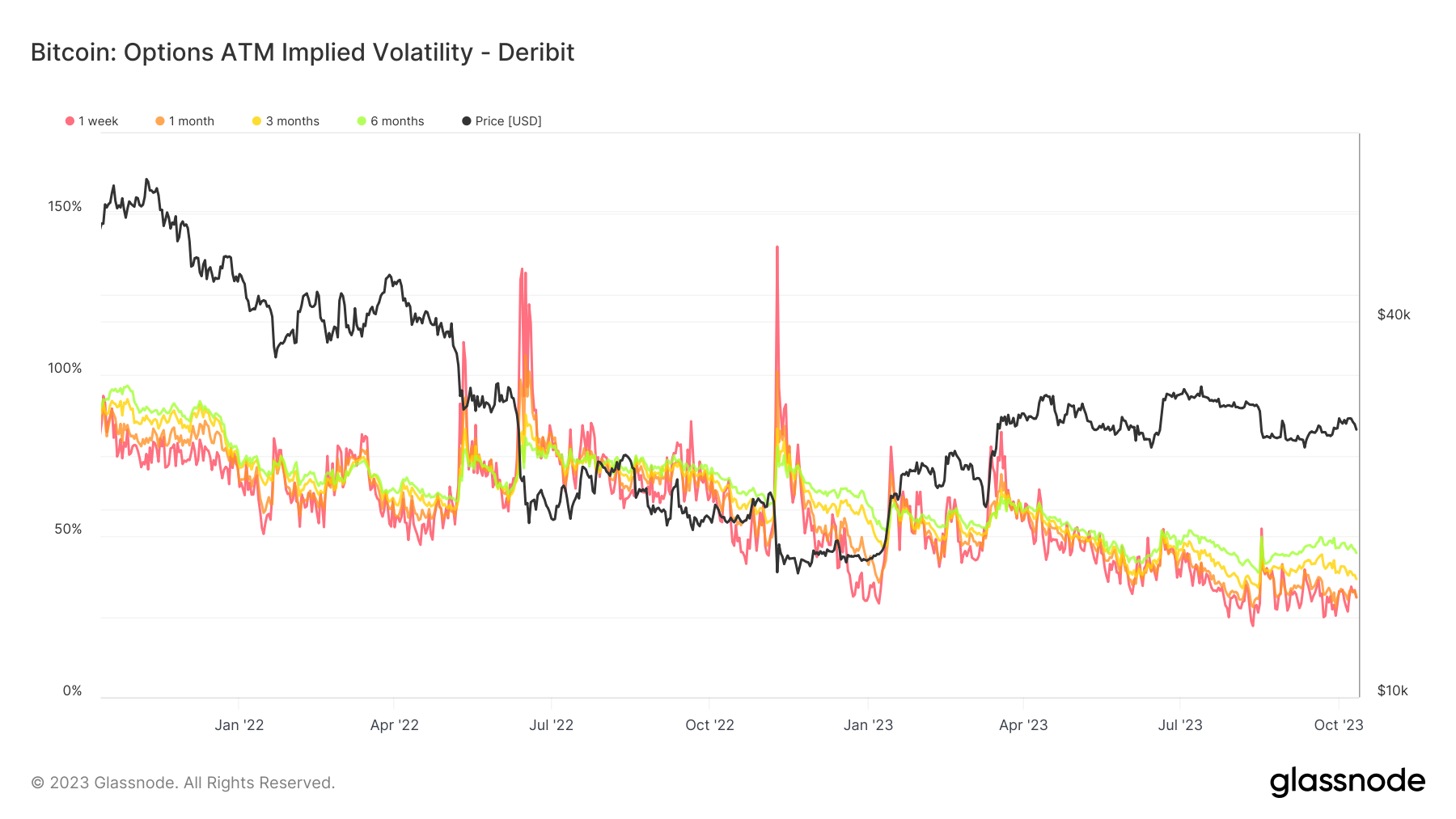

Хотя низкая ликвидность может привести к чрезмерным движениям в любом направлении, волатильность рынка Биткойна также имела нисходящий тренд в течение сентября. Кроме того, глядя на рынок опционов, мы видим, что участники рынка не учитывают значительные колебания цен в ближайшем будущем. Уровни подразумеваемой волатильности были значительно ниже исторических средних значений, приближаясь к историческим минимумам.

Однако исторически периоды низкой волатильности часто были предшественниками более волатильных фаз, особенно когда рынок не учитывает потенциальные изменения волатильности (как мы видели в середине августа). Интересно, что, как мы объясняем в разделе «Векторы риска», текущая ситуация на рынке опционов может фактически усугубить любое ценовое движение на рынке биткойнов — будь то в сторону повышения или понижения.

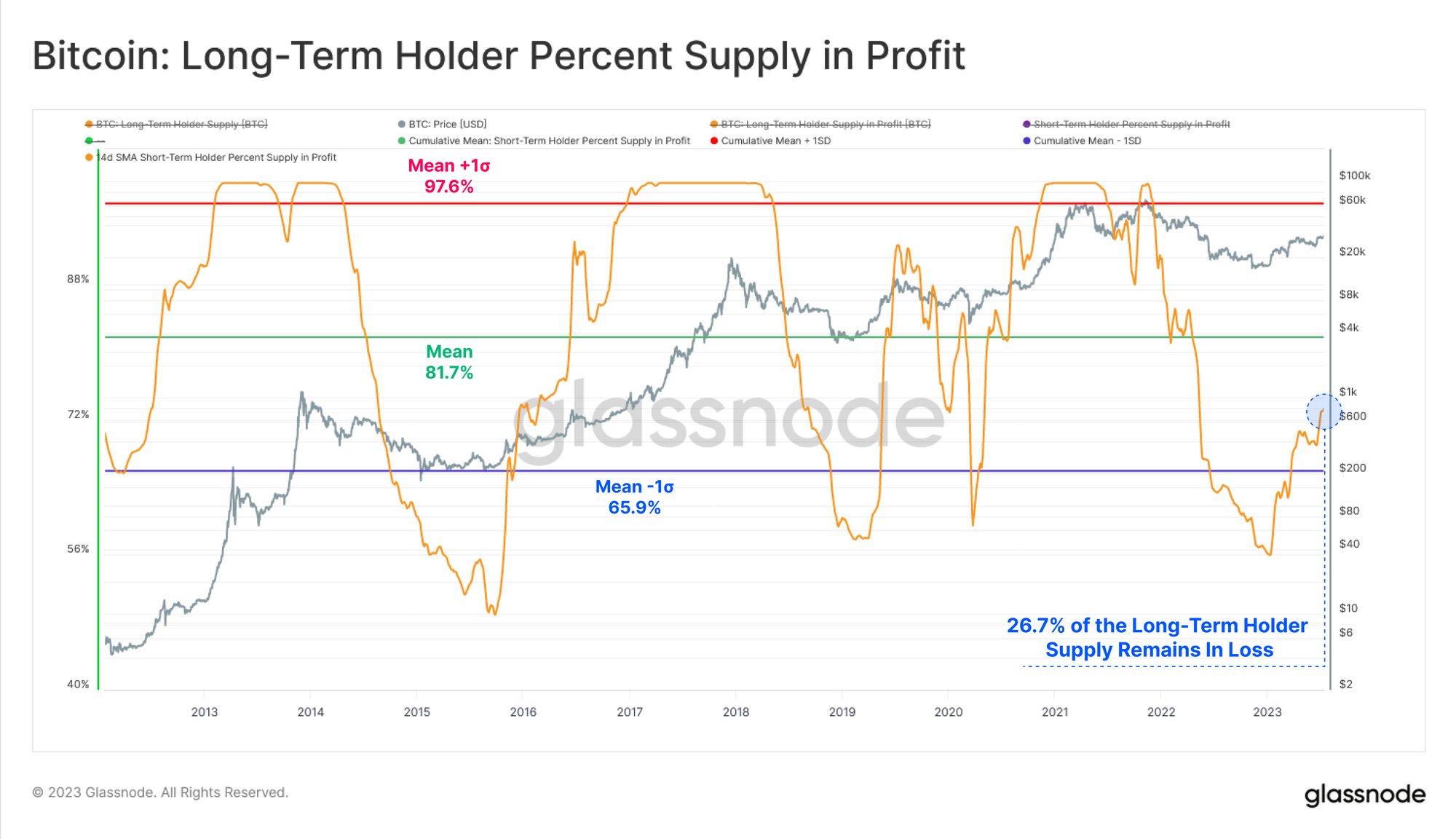

Кроме того, данные по цепочке показали, что подавляющее большинство краткосрочных держателей (STH) оказались в отрицательном положении. Такой высокий процент подводных STH можно интерпретировать как признак потенциального истощения продавцов.

Такой сценарий может иметь последствия для будущей динамики рынка, поскольку измученные продавцы могут привести к снижению давления со стороны продавцов, потенциально создавая основу для восстановления рынка или, по крайней мере, прочной консолидации на текущих уровнях цен. В Market Momentum мы более подробно изучаем другие ончейн-показатели, подтверждающие этот тезис.

Рыночный импульс

Оценка краткосрочной паники среди держателей, устойчивости биткойнов и спроса

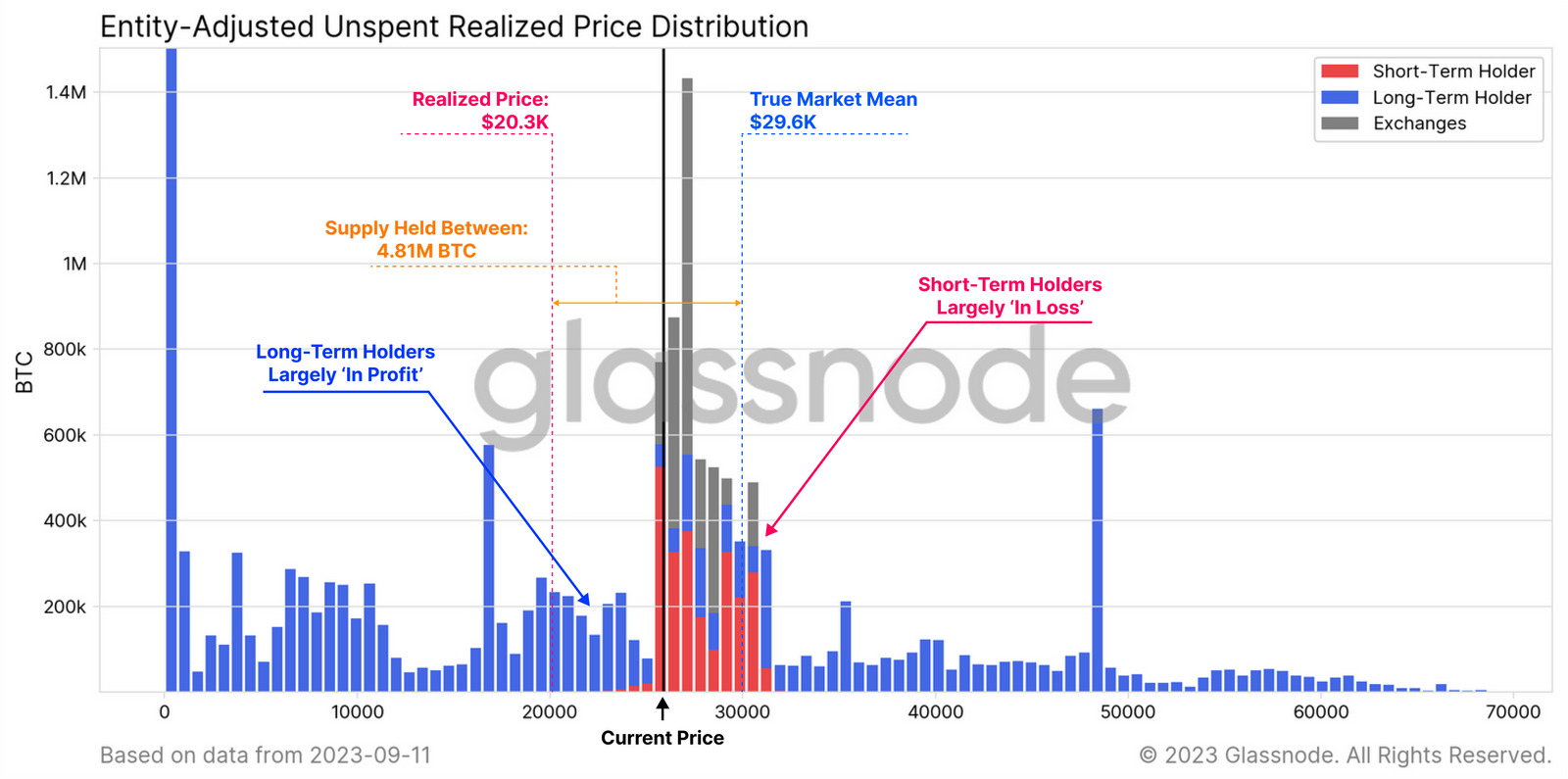

В предыдущем выпуске Finance Bridge мы отмечали, что рынок оказался перегруженным. Мы преодолели базис стоимости краткосрочных держателей, а это означает, что среднему краткосрочному держателю пришлось бороться с нереализованными убытками. Эта тенденция продолжалась до такой степени, что цена находилась на краю кластера предложения, в котором доминировали краткосрочные держатели.

Такая структура рынка, при которой подавляющее большинство краткосрочных держателей все глубже и глубже терпят убытки, потенциально может привести к капитуляции этой группы и снижению цены Биткойна ниже уровней технической поддержки.

На первый взгляд может показаться, что рынок отреагировал иначе. Цена удержалась на уровне $26 тыс. и восстановилась, чтобы повторно протестировать нижнюю часть краткосрочной основы стоимости держателя, которая с тех пор не удержалась. Примечательно, что этот уровень совпадает как с 200-дневными, так и с 200-недельными скользящими средними, обеспечивая слияние как технических, так и сетевых индикаторов. Хотя ожидается встреча с сопротивлением на этом уровне, прорыв выше можно интерпретировать как конструктивное подтверждение положительного импульса.

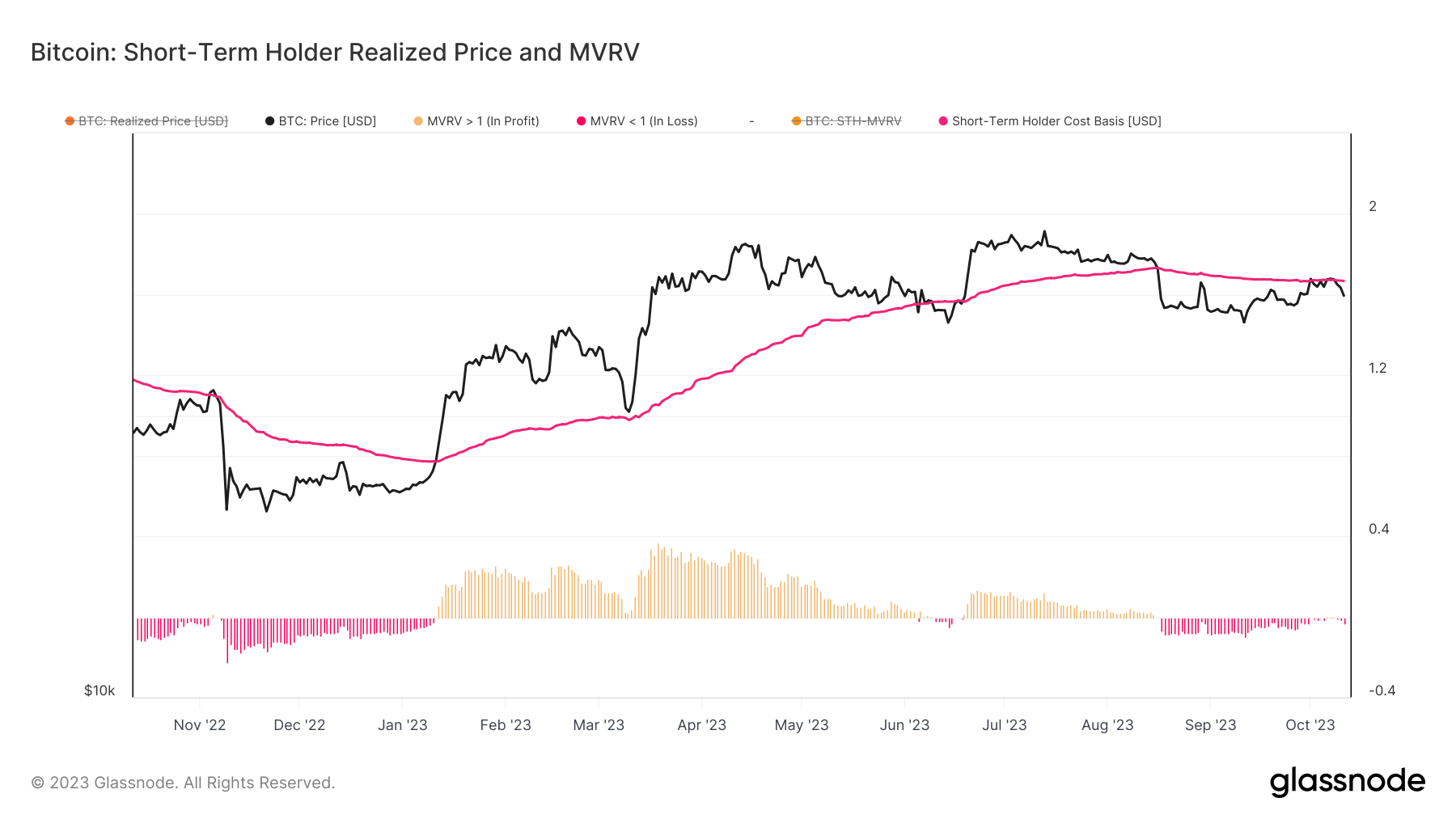

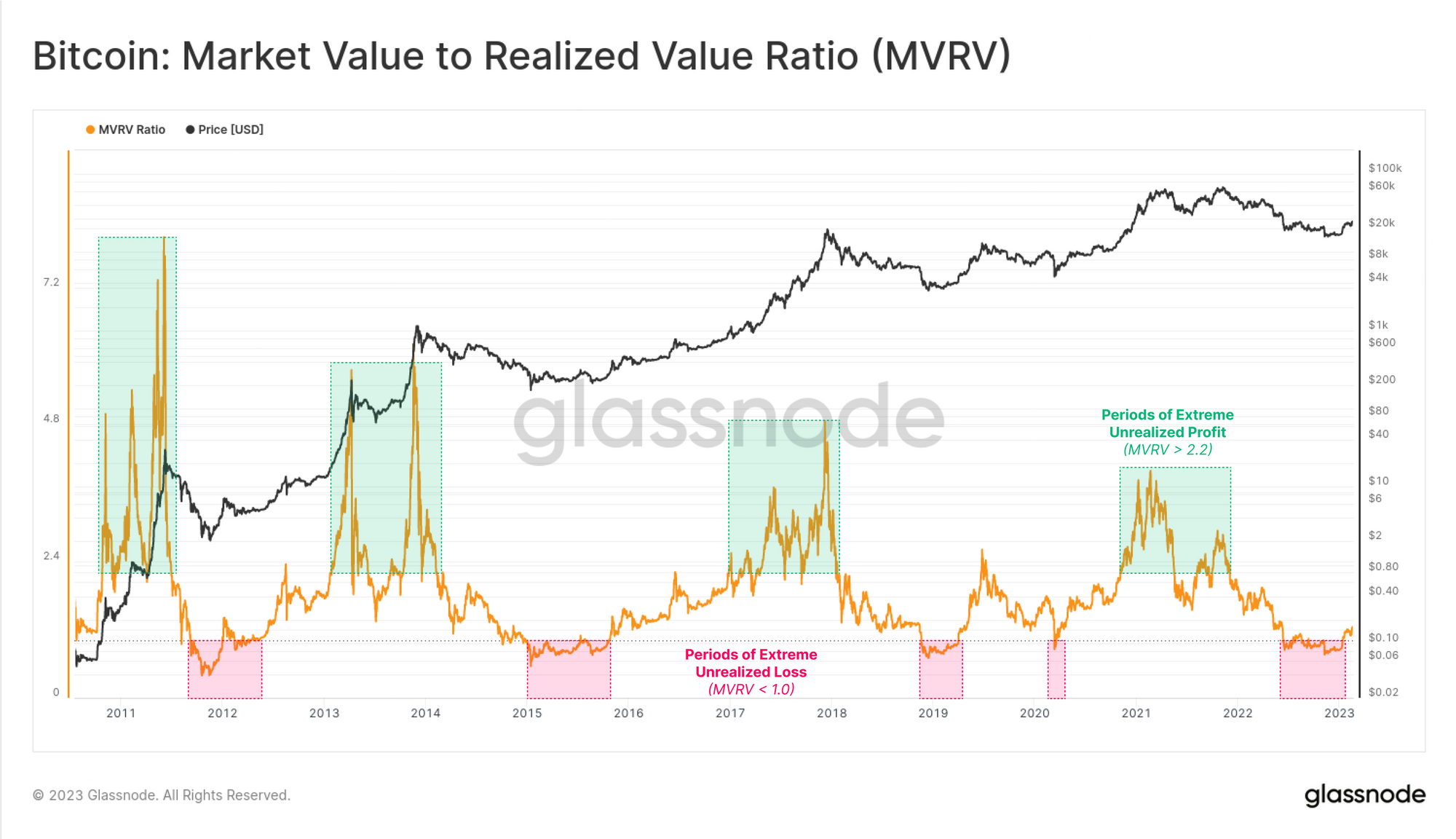

На графике ниже мы видим этот уровень цен, наложенный на коэффициент MVRV:

Метрика MVRV добавляет сюда дополнительную перспективу. MVRV представляет собой соотношение между ценой и себестоимостью и представляет собой нереализованную прибыль или убытки. Здесь мы видим, что держатели краткосрочных облигаций действительно поддерживали определенный уровень потенциальной убыточности в течение нескольких недель.

Тогда вопрос заключается в том, способствовали ли внешние факторы изменению прогнозов и настроений когорты краткосрочных держателей, или же эти участники действительно капитулировали, но цена, тем не менее, удержалась.

Чтобы ответить на этот вопрос, мы можем взглянуть на данные о прибылях и убытках, включая индикатор соотношения прибыли/убытков краткосрочных держателей и SOPR. В отличие от MVRV, который измеряет психологию инвесторов и настроения рынка, предоставляя представление о нереализованной прибыли или убытке, эти два индикатора показывают нам реализованный аспект уравнения, т.е. фиксируют ли участники рынка, которые тратят, прибыль или убытки от своих транзакций.

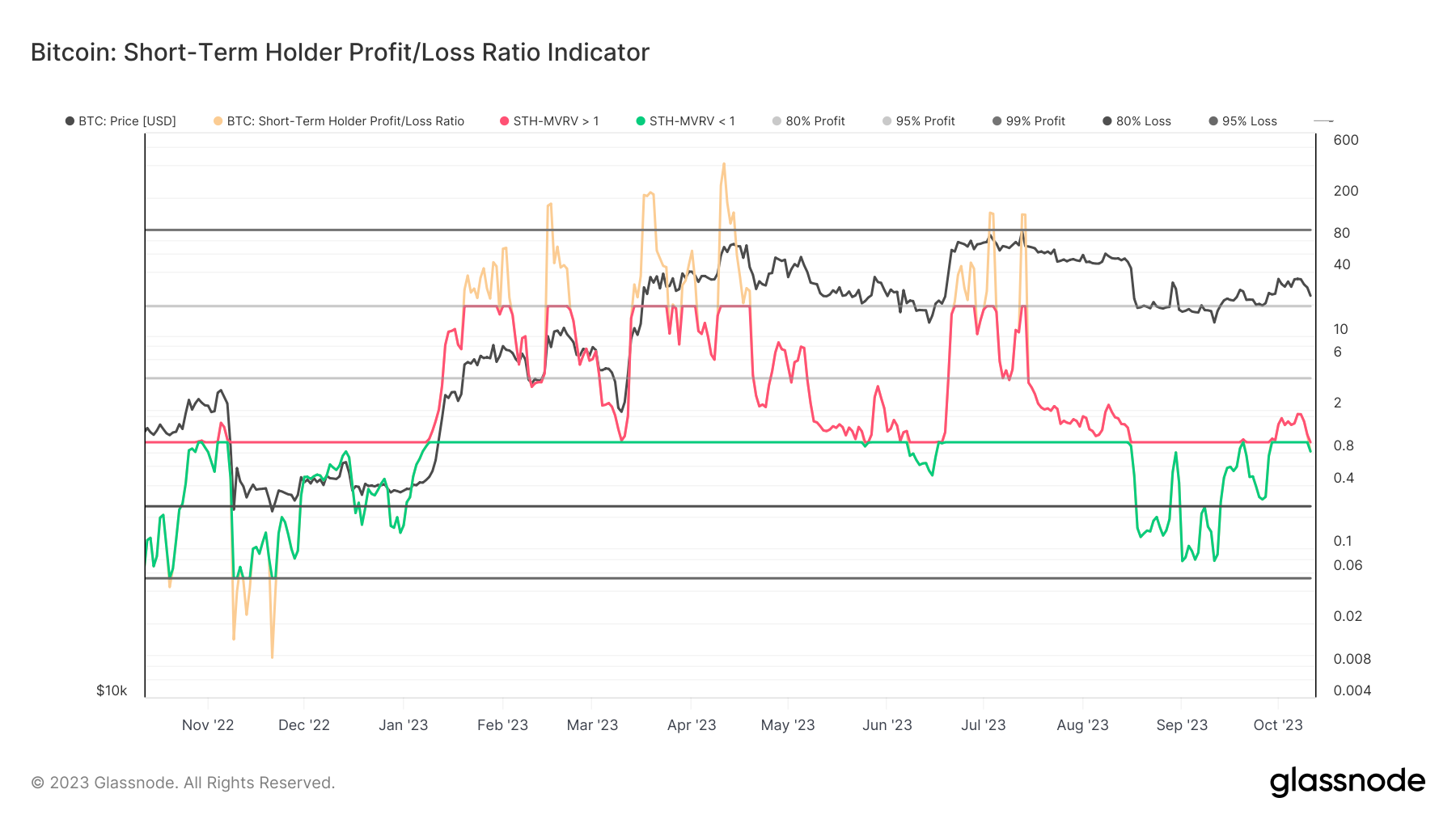

В индикаторе соотношения прибыли и убытков краткосрочного держателя реализованные убытки отмечены зеленым цветом. Можно сделать вывод, что в течение сентября держатели краткосрочных облигаций действительно зафиксировали значительные убытки.

Аналогичным образом, SOPR также ушел в отрицательную зону, подтвердив, что держатели краткосрочных облигаций несли убытки почти ежедневно в течение более месяца. В последний раз рынок испытывал подобное ценовое движение в течение такого же периода времени во время фиаско FTX.

Однако на этот раз примечательно то, что в этот период цена торговалась в основном в боковом направлении. Несмотря на видимый убыточный режим и длительное давление со стороны продавцов, фактический эффект на рынок был сдержан. Кроме того, в конце этого убыточного режима рынку действительно удалось выйти на положительную территорию, а держатели краткосрочных облигаций вернулись на уровни предварительной прибыльности.

Подводя итог, можно охарактеризовать текущую ситуацию на рынке следующим образом:

- Несмотря на явные признаки рыночной паники и рост продаж, цена Биткойна оставалась стабильной, а затем выросла.

- Это указывает на то, что спрос на покупку был сильнее, чем давление на продажу со стороны краткосрочных держателей.

- Важно отметить, что это один из самых значительных периодов рыночной паники, которые мы наблюдали в 2023 году.

В более широком контексте рынки облигаций и другие финансовые сектора в настоящее время нестабильны. Тем не менее, Биткойн остается стабильным, даже несмотря на значительные распродажи на казначейских рынках США. Эта динамика представляет собой удивительно сильный и устойчивый аргумент в пользу актива. Хотя спрос кажется ограниченным, существующие держатели неохотно его продают.

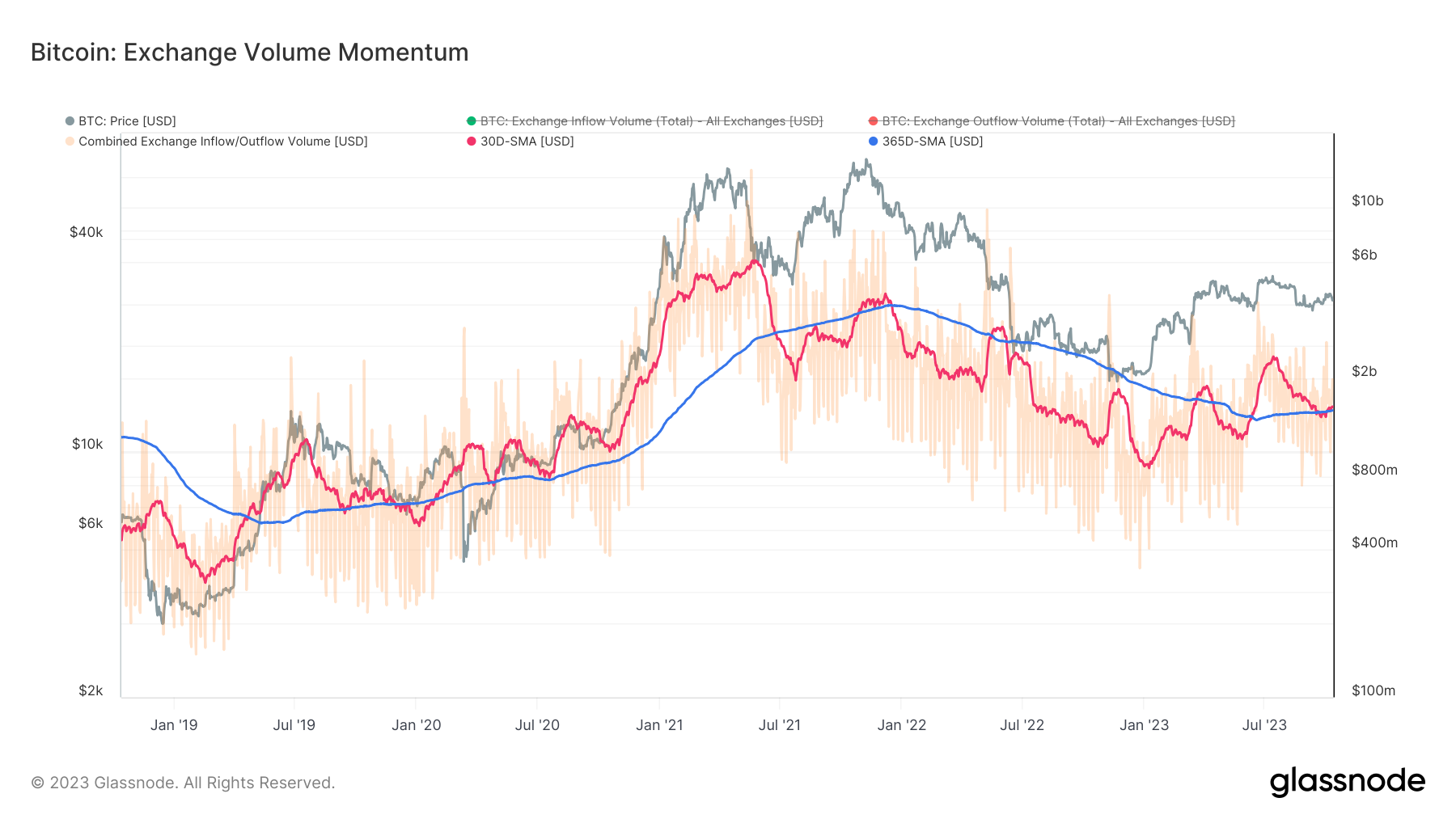

Эта динамика также видна в метрике Exchange Volume Momentum, которая направлена на определение макротенденций в объемах, связанных с обменом, путем сравнения среднемесячного совокупного биржевого притока и оттока со среднегодовым значением:

Здесь мы отмечаем, что среднегодовое значение в течение года имело скромную, но устойчивую тенденцию к повышению. Кроме того, мы отмечаем, что средние 30-дневные объемы растут после выраженного многомесячного нисходящего тренда. 30-дневная скользящая средняя недавно нашла поддержку на уровне годовой средней и фактически достигла более низкого максимума. Таким образом, он продолжил свою макроэкономическую тенденцию к достижению более высоких максимумов и более низких минимумов.

В прошлом, когда среднее 30-дневное значение биржевых объемов находило поддержку на уровне среднегодового уровня, это часто означало продолжение положительной тенденции. Это особенно актуально в поздние периоды восстановления медвежьего рынка перед новым бычьим ростом. В то же время, однако, продолжения пока не произошло. Таким образом, учитывая, что 30-дневные и 365-дневные средние значения находятся на одном уровне, импульс можно рассматривать только как нейтральный.

В любом случае, этот показатель показывает рост активности, связанной с обменом, как в краткосрочной, так и в долгосрочной перспективе, что означает рост торговой активности. Остается вопрос, можно ли интерпретировать это как признак спроса со стороны новых участников рынка. Это важно, поскольку может сигнализировать о возрождении интереса к Биткойну как активу и дать повод подозревать, что положительная тенденция может продолжиться.

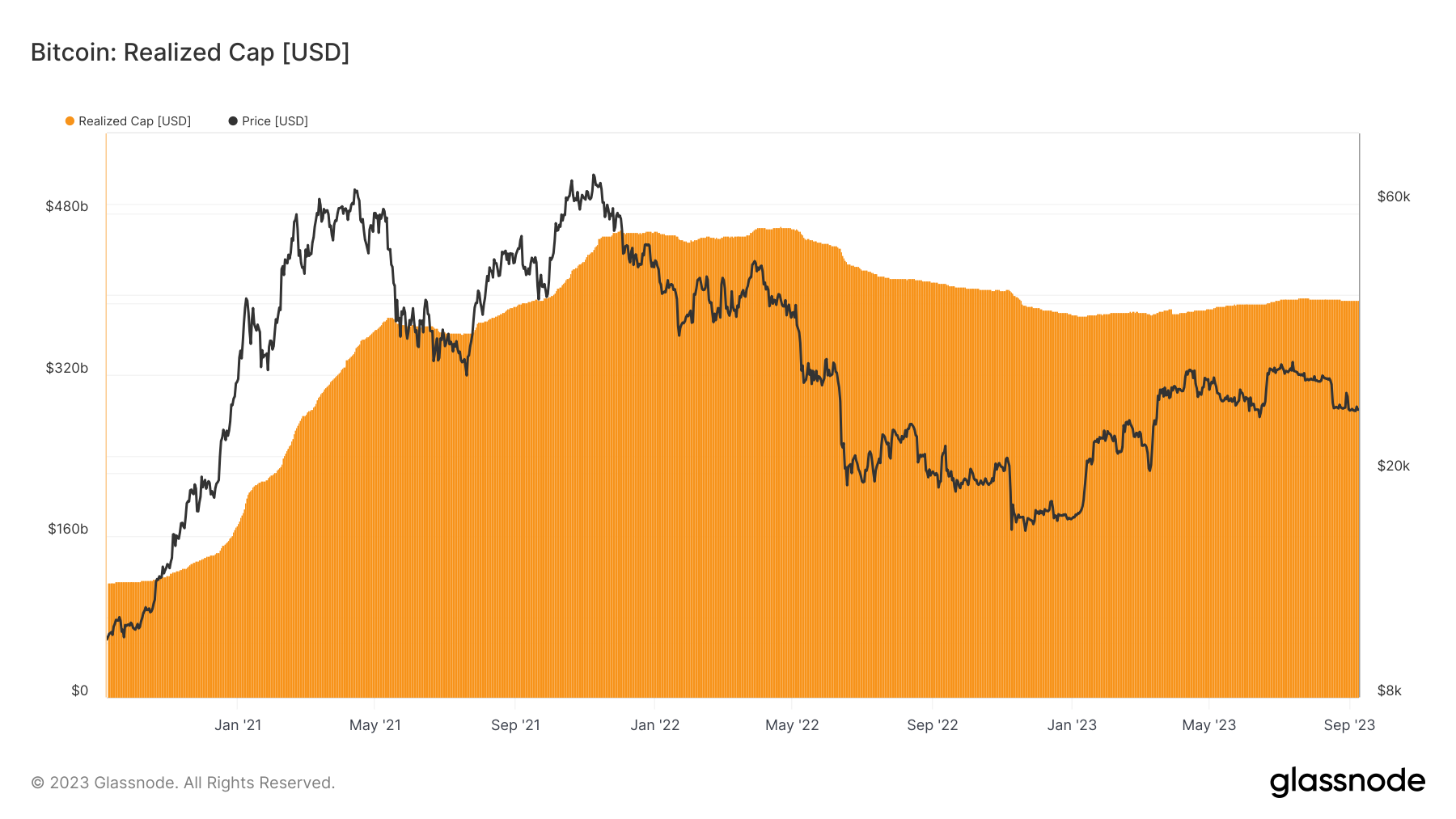

Чтобы оценить это, мы можем использовать показатели, которые отслеживают приток капитала на рынок в макромасштабе, такие как реализованная рыночная капитализация. В отличие от традиционной рыночной капитализации, показатель реализованной рыночной капитализации рассчитывает стоимость каждой монеты на момент ее последнего движения в цепочке и суммирует ее. Это обеспечивает лучшее представление о притоке капитала, чем традиционная рыночная капитализация, которая придает каждой монете одинаковый вес:

Хотя мы пока не наблюдаем значительного притока капитала, мы видим, что реализованный предел недавно увеличился после периода, когда доминировал отток капитала. Это действительно предполагает некоторый рост спроса со стороны новых участников рынка и соответствует данным вне цепочки, таким как потоки средств в институциональные инвестиционные продукты Биткойн, такие как ETF и ETP. Тем не менее, показатель Realized Cap также сигнализирует о множестве проблем, с которыми в настоящее время сталкиваются биткойн-трейдеры, которые мы рассмотрим в разделе «Векторы риска».

Векторы риска

Макроэкономика, ликвидность и рынок опционов

Основные векторы риска, с которыми в настоящее время сталкивается рынок криптовалют, можно разделить на три основные области: макроэкономические проблемы, нормативная и репутационная неопределенность, рыночная позиция и ликвидность Биткойна, а также позиционирование Биткойна в качестве трейдера опционов. Каждый из этих векторов потенциально может существенно повлиять на траекторию Биткойна и других цифровых активов, влияя как на краткосрочную торговлю, так и на долгосрочные инвестиционные стратегии.

Более широкий контекст: потрясения на рынке облигаций

Мировой рынок облигаций в настоящее время переживает значительные потрясения: доходность 30-летних казначейских облигаций США достигла 16-летнего пика. Этот скачок доходности, которая достигла 4,95% впервые со времен финансового кризиса 2007 года, является реакцией на ожидание продолжительных высоких процентных ставок и значительных государственных заимствований. Этот сдвиг повлиял не только на США, но и вызвал волну по всему миру.

Турбулентность на рынке облигаций еще больше усилилась благодаря сильным экономическим показателям США и намерению Федеральной резервной системы поддерживать ставки «выше и дольше» для борьбы с инфляцией. Этот переворот на рынке облигаций оказал каскадное воздействие на глобальные акции, валюты и другие финансовые инструменты. Хотя Биткойн продемонстрировал устойчивость, несмотря на распродажу акций и других рискованных активов, более широкие потрясения на рынке облигаций остаются надвигающимся риском для инвесторов в цифровые активы.

Эти опасения усугубляются сокращением денежной массы М2, важнейшего индикатора экономического здоровья, которая сокращается впервые с 1949 года. Эта макроэкономическая неопределенность негативно влияет на восстановление Биткойна, препятствуя притоку нового капитала в космос.

Рыночная позиция и ликвидность Биткойна

Сложная макроэкономическая ситуация на рынке Биткойн и более широких рынках цифровых активов привела к этапу выраженных проблем с ликвидностью. Как внутрисетевая, так и внесетевая деятельность сигнализируют о значительном сокращении активной торговли и движения активов.

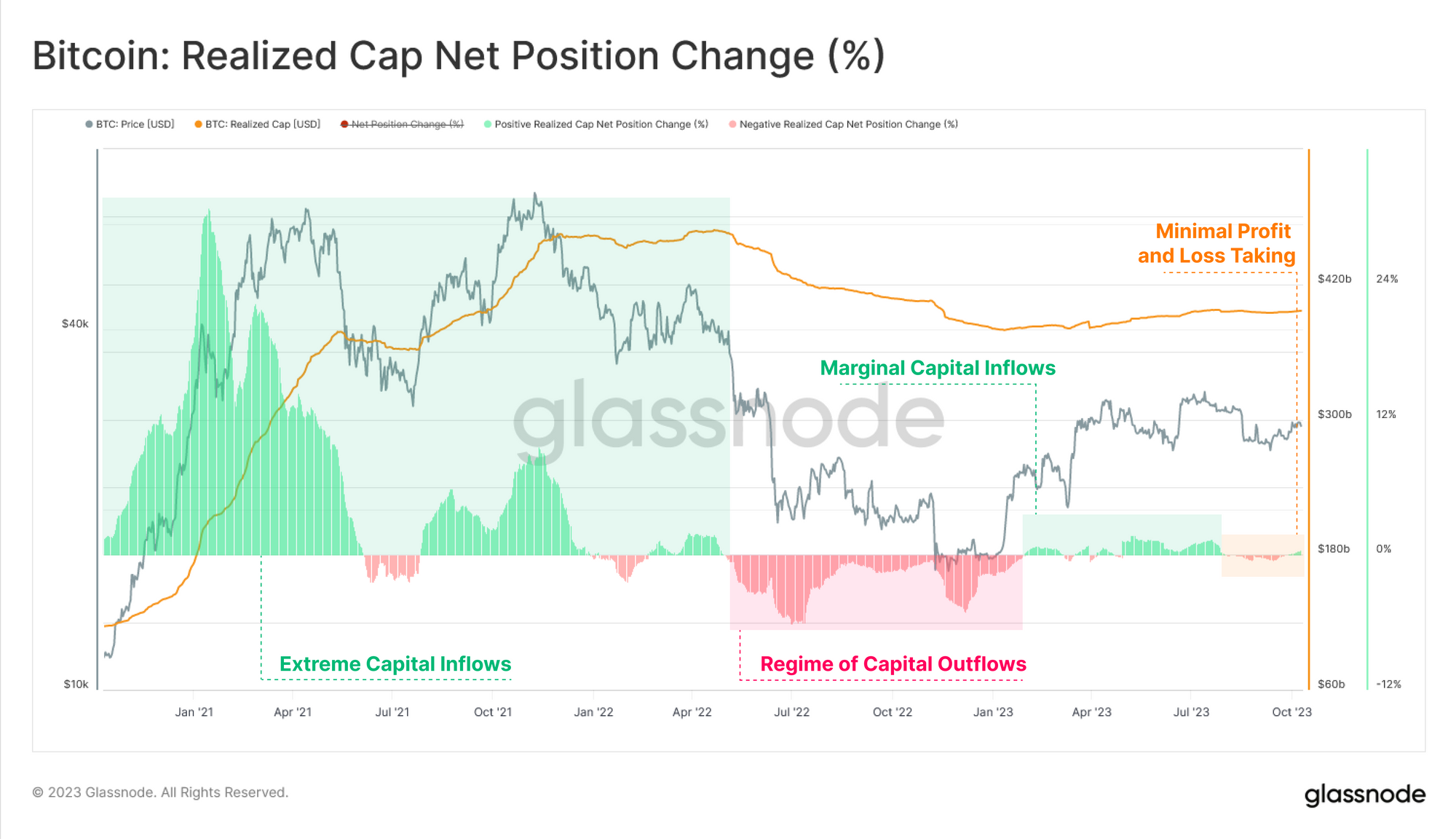

Эта неликвидность может привести к повышенной волатильности, при которой даже незначительные сделки могут вызвать существенные сдвиги цен. Реализованный предел Биткойна, указывающий на минимальные события прибыли или убытка, предполагает рынок с ограниченными возможностями движения цен, что потенциально может затормозить краткосрочные торговые стратегии.

Кроме того, значительная часть активов принадлежит долгосрочным инвесторам или ходлерам. Такое поведение сокращает доступное предложение для торговли, что в сочетании с сокращением активного предложения на биржах может привести к непредсказуемым скачкам цен, если спрос внезапно возрастет.

Такое снижение активности может затруднить точное определение цен, делая рынок более восприимчивым к неожиданным колебаниям цен в ответ на крупные сделки или новую информацию. По сути, трейдеры ориентируются в ситуации, характеризующейся снижением ликвидности, возможностью резких изменений цен и всеобъемлющим чувством рыночной неопределенности.

Позиционирование трейдера опционами на биткойны

Потенциал резких изменений цен еще больше усиливается развивающейся ситуацией на рынке биткойн-опционов. Подробный анализ , проведенный Galaxy Fund Management, выявил значительное расхождение в структуре рынка между опционами Биткойн (BTC) и Эфириум (ETH). В частности, у дилеров преимущественно короткие позиции по гамме BTC, в то время как они сохраняют длинные позиции по гамме ETH.

Короткая гамма-позиция в Биткойне может усилить движение цены Биткойна, особенно в восходящем направлении. Напротив, длинная гамма-позиция в Ethereum указывает на потенциально стабилизирующее влияние на его цену, подавляя чрезвычайную волатильность. Это расхождение в гамма-позиционировании между двумя ведущими криптовалютами может привести к выраженным движениям цен на Биткойн, в то время как Эфириум может испытывать более сдержанные колебания.

Однако такое позиционирование может также привести к более сильному движению вниз, если положительная траектория цен не материализуется.

Когда дилеры открывают короткую гамму, они, по сути, делают ставку на то, что цена базового актива будет двигаться в определенном направлении, часто вверх. По мере роста цены биткойнов этим дилерам, возможно, придется покупать больше биткойнов, чтобы хеджировать свои позиции, что может еще больше подтолкнуть цену вверх, создавая петлю положительной обратной связи. Это может усилить движение цен вверх, что приведет к потенциально значительной прибыли.

Обратной стороной этого является то, что если ожидаемая положительная траектория цен не материализуется, может произойти противоположный эффект. Если цена Биткойна начнет снижаться, дилерам, возможно, придется продать Биткойн, чтобы скорректировать свои позиции и оставаться дельта-нейтральными. Эта продажа может еще больше подтолкнуть цену вниз, создавая петлю отрицательной обратной связи. Короткая гамма-позиция может затем усилить движение цены вниз, что приведет к потенциально значительным потерям.

Хотя короткая гамма-позиция может привести к выраженному движению цен вверх, увеличивая прибыль, она также может усугубить падение цен, что приведет к более резким потерям. Эта двойственная природа заставляет трейдеров и инвесторов быть осторожными и хорошо информированными при навигации по рынку опционов, особенно в отношении волатильных активов, таких как Биткойн.

Основы ончейна

МВРВ и его применение

Отношение MVRV, обозначающее рыночную стоимость к реализованной стоимости, является полезным внутрисетевым показателем, который популярен среди сетевых аналитиков благодаря своей способности выявлять макросдвиги и долгосрочные развороты тенденций в торгуемых цифровых активах. По этой причине это важный инструмент, который должен иметь в своем арсенале каждый трейдер цифровых активов для более эффективного принятия решений на основе данных в цепочке.

По своей сути MVRV сравнивает текущую цену (рыночную стоимость) криптовалюты с ее реализованной ценой (реализованной стоимостью). Реализованная цена — это, по сути, средняя цена, по которой каждая монета в последний раз перемещалась по цепочке. Проще говоря, MVRV сравнивает текущую цену Биткойна со средней ценой, по которой он торговался в последний раз. Это означает, что коэффициент MVRV можно интерпретировать как меру нереализованной прибыли, удерживаемой в рамках предложения.

Почему трейдеров это должно волновать?

Вот несколько идей, которые может дать коэффициент MVRV:

- Выявление рыночных экстремумов . Высокие значения MVRV (выше 2,4) предполагают, что рынок находится в состоянии значительной нереализованной прибыли, что может быть признаком перегретого рынка. С другой стороны, низкие значения MVRV (ниже 1,0) могут указывать на то, что рынок находится в бедственном положении, потенциально сигнализируя о возможностях покупки.

- Определение рыночных тенденций . Если MVRV постоянно выше среднего за год, это признак бычьего тренда. И наоборот, если он ниже, рынок может быть медвежьим. Это может помочь трейдерам рассчитать время входа и выхода.

- Ранние тревожные признаки : снижение MVRV, даже при росте цен, может быть тревожным сигналом. Это предполагает, что, хотя цены высоки, средняя стоимость приобретения Биткойна также растет. Это может указывать на вершину рынка, поскольку ранние инвесторы обналичивают свои активы, в результате чего новые инвесторы потенциально подвергаются риску экономического спада.

Основываясь на этой динамике, существуют очевидные возможности применения MVRV для институциональных организаций, работающих на рынке цифровых активов:

- Управление рисками : используйте MVRV для оценки настроений рынка. Высокий MVRV может указывать на то, что пришло время хеджировать или уменьшить риски, тогда как низкий MVRV может указывать на возможность покупки.

- Стратегические входы/выходы . Для управляющих активами и хедж-фондов MVRV может стать инструментом для определения времени входа и выхода с рынка, максимизации прибыли и минимизации потенциальных спадов.

- Диверсификация портфеля : если MVRV предполагает, что Биткойн перегрет, возможно, пришло время диверсифицировать его в другие активы или криптовалюты.