Еженедельный отчет от Glassnode на русском: Сокращение поставок

Четвертый халвинг биткоина быстро приближается, что является важной вехой как для актива, так и для инвесторов. В этом выпуске мы глубоко погружаемся в впечатляющую ограниченность поставок BTC и демонстрируем, как мы можем измерить модели накопления инвесторов в преддверии этого события.

Главные тезисы

- С приближением четвертого сокращения биткойнов вдвое, которое, по оценкам, произойдет в апреле 2024 года, в предложении биткойнов формируется нехватка, которая достигла исторического уровня.

- Мы оцениваем различные показатели как по «доступному предложению», так и по темпам «хранилища предложения» долгосрочных инвесторов, которые превышают новые выпуски на 200%+.

- Используя взаимосвязь между рыночной капитализацией и реализованной капитализацией, мы оцениваем, что ограниченность предложения приводит к тому, что приток капитала в BTC оказывает огромное влияние на оценку.

Оценка динамики предложения при халвинге биткойнов в 2024 году

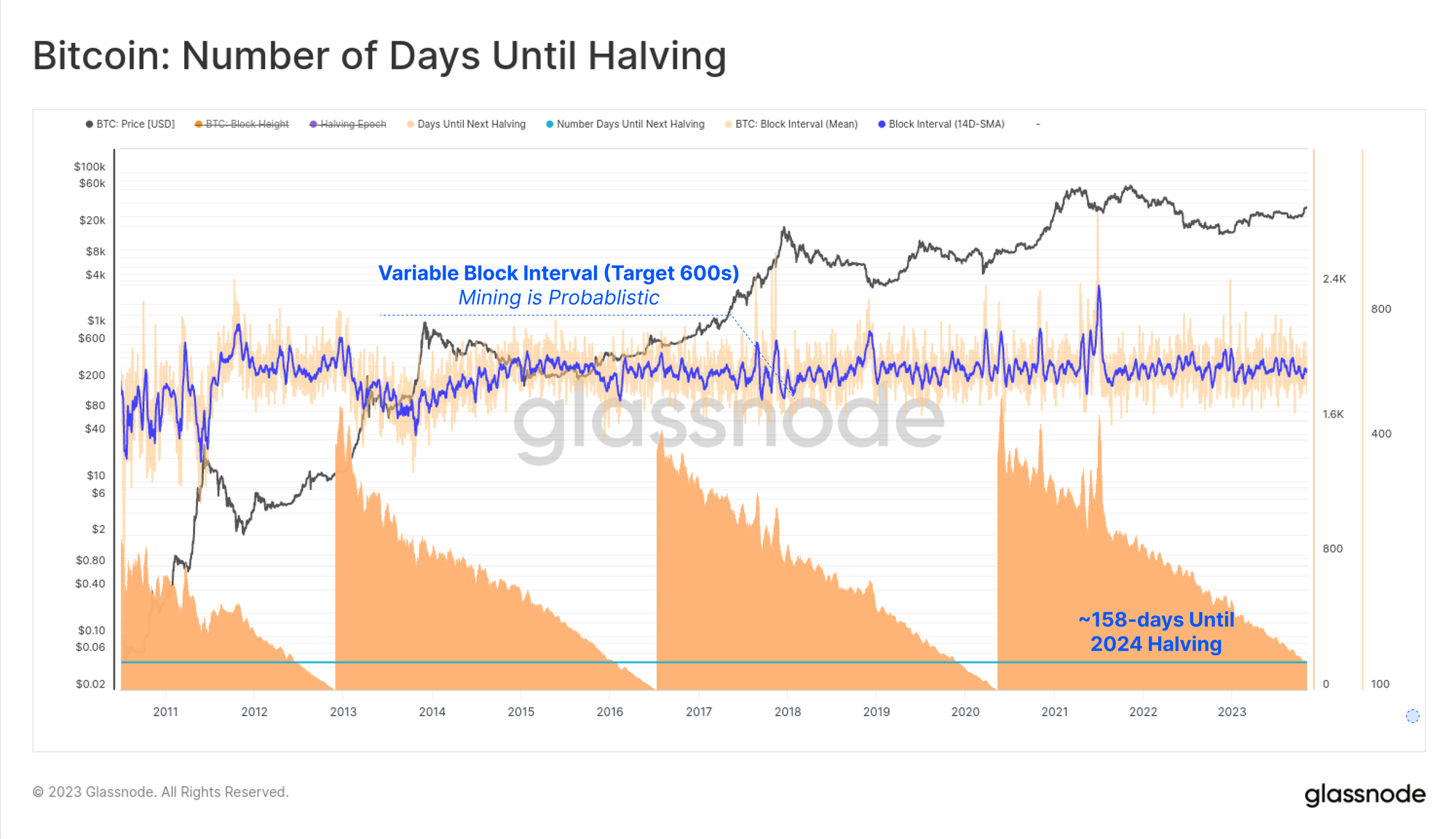

Событие сокращения вдвое — одно из самых ожидаемых событий в календаре Биткойн, оно происходит каждые 210 000 блоков и снижает скорость выпуска новых монет на 50%. Хотя четвертое сокращение пополам заранее определено на высоте блока 840 000, точная дата и время неизвестны из-за естественной изменчивости и вероятностного характера блоков добычи.

По нашей наилучшей оценке, учитывая текущий средний интервал блоков, сокращение вдвое произойдет через 158 дней и ожидается 23 апреля 2024 года.

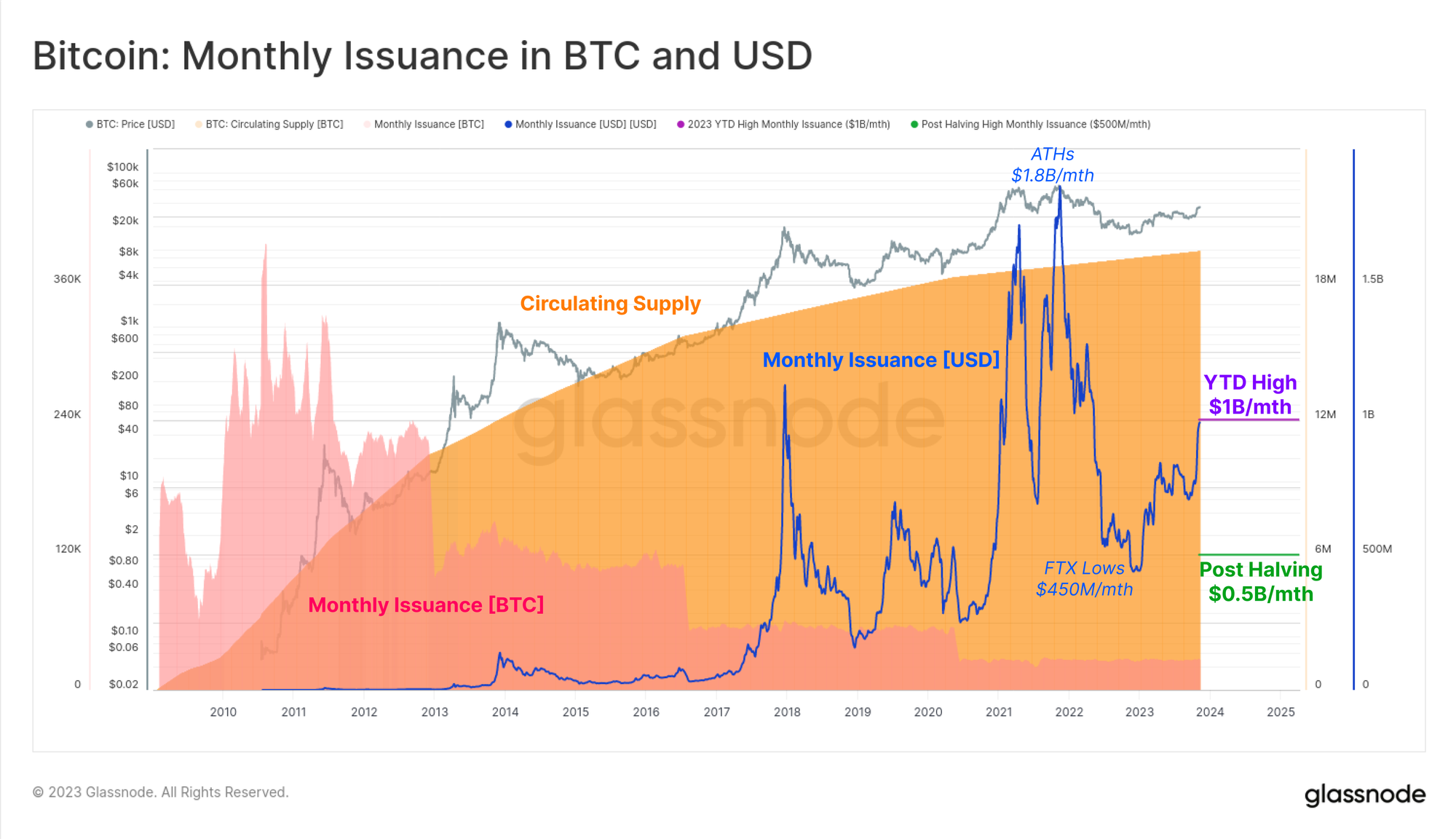

Учитывая высокие требования CAPEX и OPEX к майнингу, майнеры биткойнов исторически распределяли большую часть своего дохода от BTC на покрытие затрат. Максимальная стоимость долларов США с начала года, выдаваемая майнерам посредством вновь созданных поставок, составляет ~ 1 миллиард долларов в месяц, что является нетривиальным препятствием для притока капитала.

В мире после халвинга после 2024 года эта сумма будет сокращена до 500 миллионов долларов в месяц, что сопоставимо с давлением распределения в 450 миллионов долларов в месяц вокруг минимумов FTX, установленных год назад.

Идея оповещения : получите оповещение Glassnode, когда в 2024 году произойдет сокращение вдвое, когда выпуск BTC упадет на 50%, используя условие Percent Down.

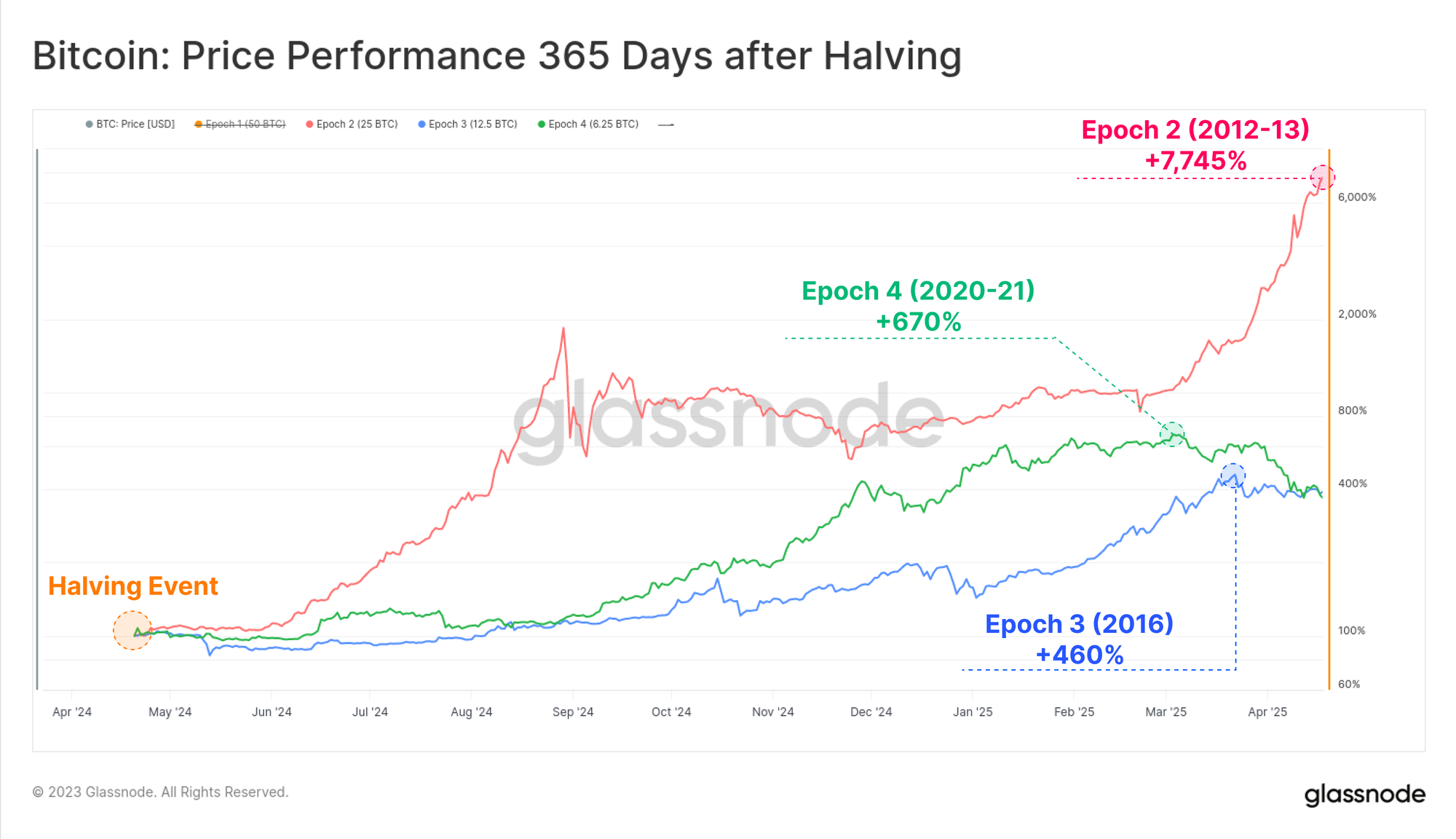

Помимо технической элегантности и неудержимости халвинга Биткойна, это также представляет интерес для инвесторов. Все предыдущие халвинги показали впечатляющие рыночные результаты в последующие 365 дней.

Это, естественно, создает интригу относительно того, является ли сокращение вдвое основной движущей силой этих циклов повышения цен или просто одним из многих факторов. В этом выпуске мы рассмотрим это через призму моделей поведения инвесторов и предложения, чтобы добавить немного красок в дискуссию с точки зрения ончейна.

Мы разобьем этот анализ на три этапа анализа:

- Оценка «доступного и активного» предложения

- Измерение показателей «Хранение и сбережение запасов»

- Анализ влияния потоков капитала на рыночную стоимость

Совет по инструментальному средству . На этой диаграмме прошлые циклы выравниваются с использованием комбинации функций subset(m1,start,end) иshift(m1, period).

Оценка доступного предложения

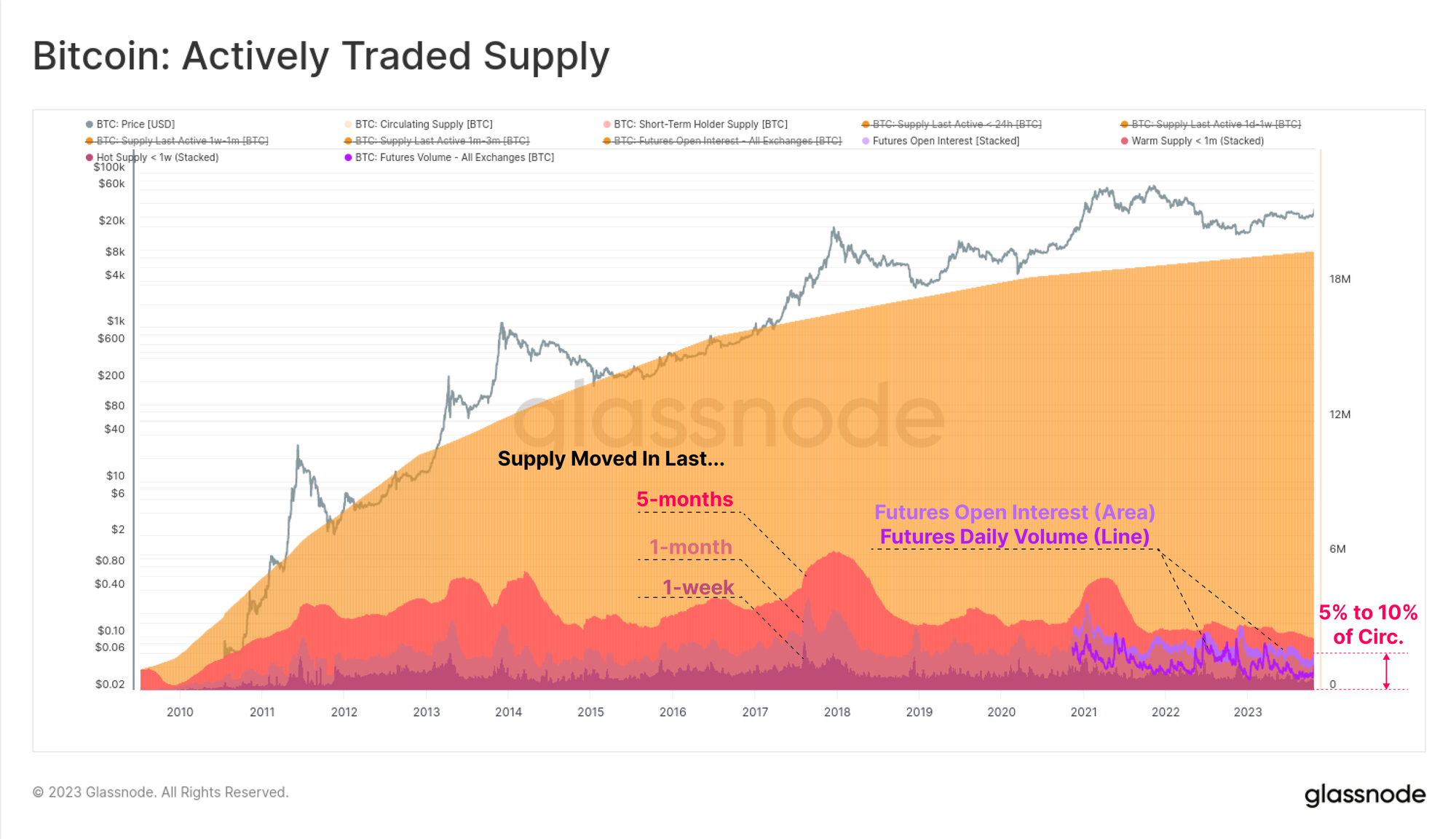

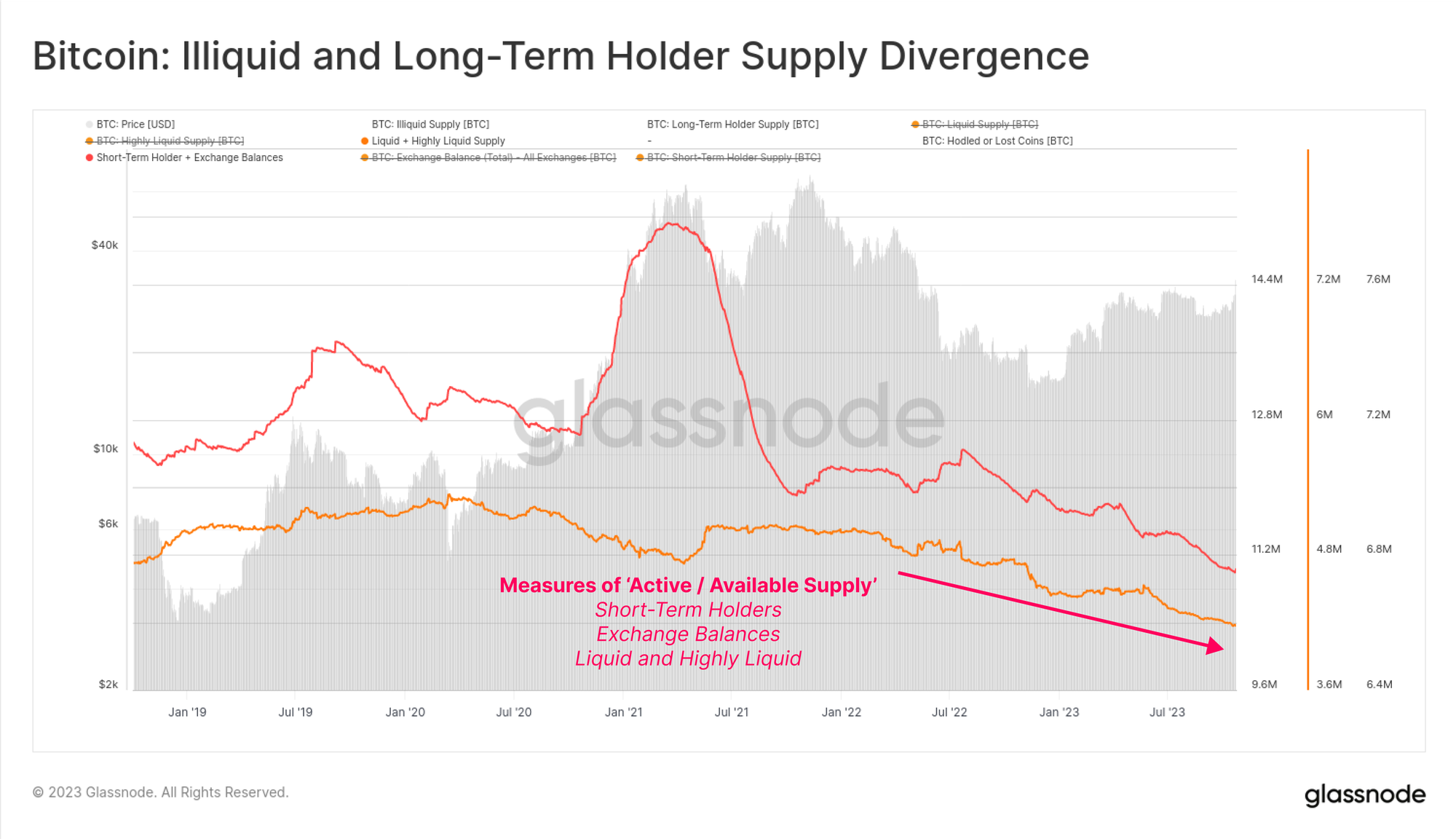

Наша первая задача — оценить объем BTC, который является мобильным, активным и свободно обращающимся. Другими словами, каков объем доступного предложения, которое инвесторы могут разумно ожидать в ближайшем будущем?

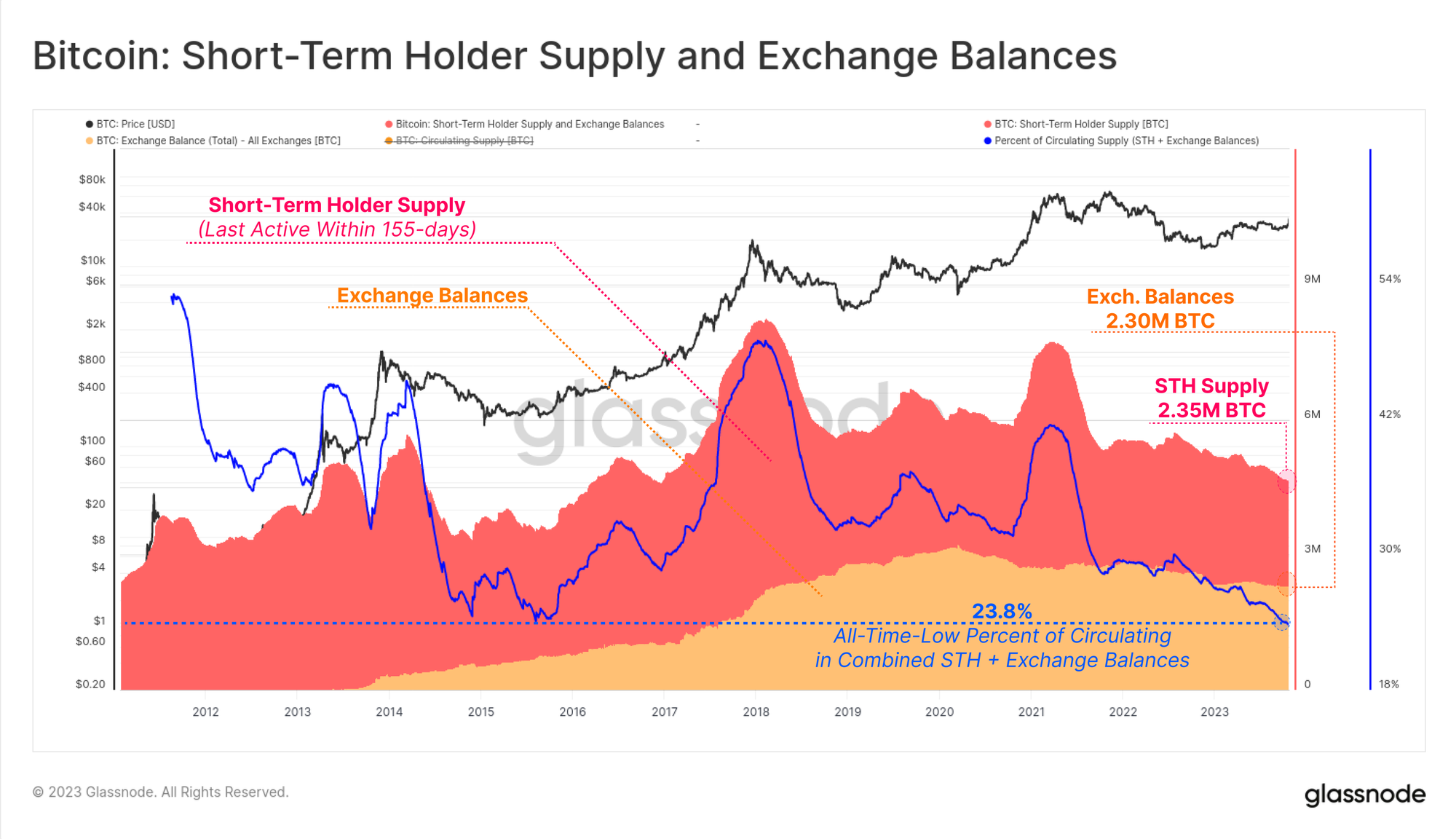

На приведенной ниже диаграмме показаны несколько эвристик предложения, в которых в качестве основного входного параметра используется «возраст монеты», измеряющий время с момента последнего использования монеты в цепочке. Краткосрочный запас держателей в настоящее время находится на многолетнем минимуме в 2,33 млн BTC и охватывает монеты возрастом до 155 дней, которые по статистике наиболее вероятно будут потрачены.

Другие показатели, которые описывают «более активное» предложение, включают монеты моложе 1 месяца (1,39 млн BTC), но также могут рассматривать открытый интерес по фьючерсам (0,41 млн BTC BTC) как форму «риска предложения» на рынках деривативов.

В совокупности этот объем «горячего предложения» эквивалентен от 5% до 10% оборотного предложения, которое участвует в повседневной торговле.

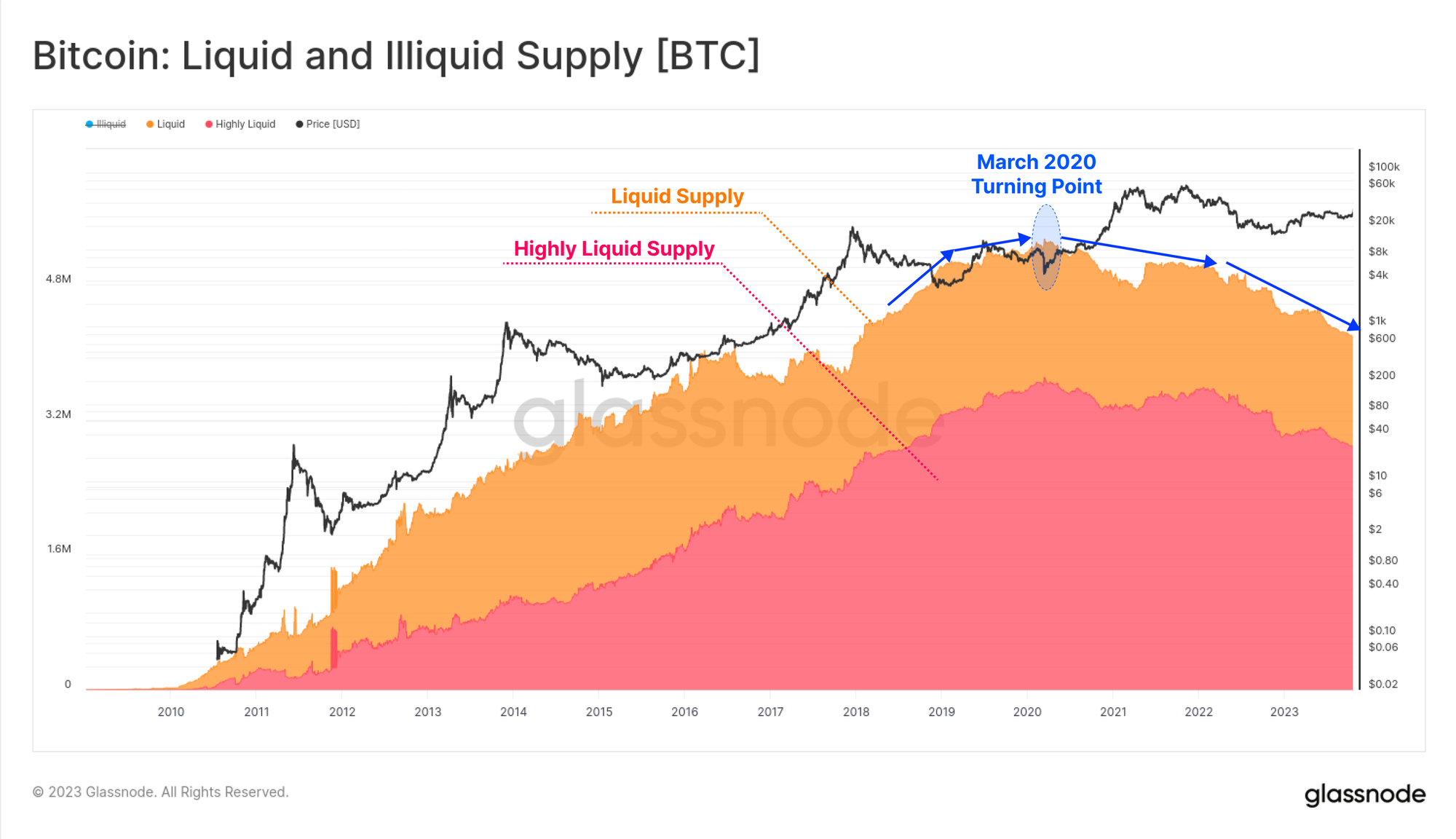

Glassnode разработал еще одну эвристику предложения, которая отслеживает расходное поведение кошельков, классифицированных на группы неликвидных, ликвидных и высоколиквидных. Последние два показаны ниже и представляют собой кошельки, которые одновременно получают монеты и тратят значительную их часть.

Следует отметить многолетний спад, который начался в марте 2020 года, когда мир испытал сейсмический сдвиг, вызванный пандемией и социальной реакцией на нее.

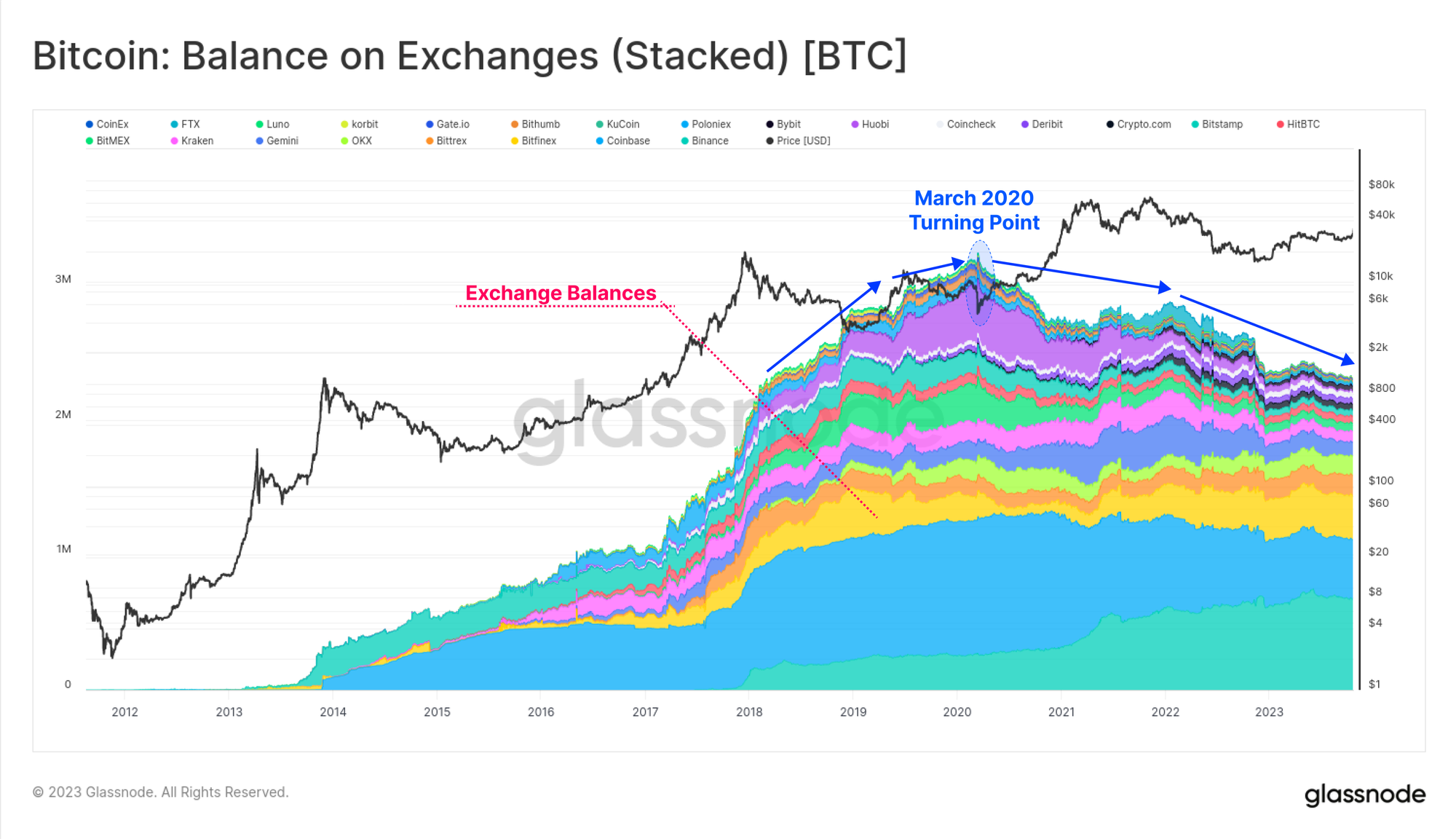

По понятным причинам существует значительное совпадение между ликвидными и высоколиквидными запасами и валютными балансами. Этот многолетний нисходящий тренд снова заметен, что говорит о том, что монеты переходят из кошельков Exchange в более неликвидные кошельки с небольшой историей расходов.

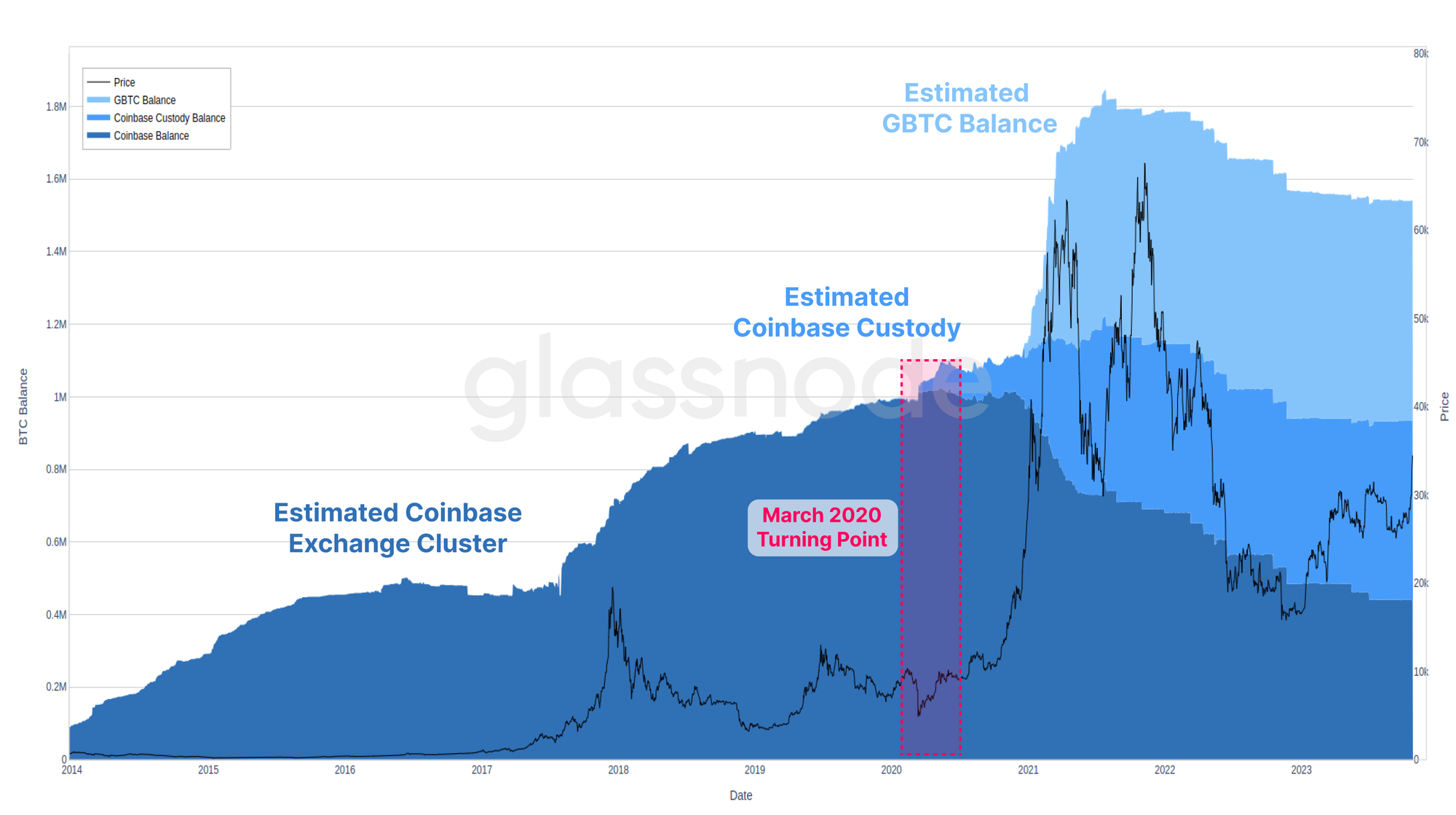

Важным нюансом здесь является роль как кастодианов институционального уровня, так и продуктов в стиле ETF, таких как GBTC (полезный справочник для любых будущих спотовых ETF). На диаграмме ниже показана наша лучшая оценка совокупных объемов внутри цепочки для наших кластеров Coinbase Exchange, Coinbase Custody и GBTC.

Еще раз обратите внимание на поворотный момент в марте 2020 года, когда спрос как на GBTC, так и на кастодиальные продукты значительно увеличился, и оба из них во многих случаях будут классифицироваться как неликвидное предложение.

Если мы сравним краткосрочные балансы поставок и обмена держателей, мы увидим, что они имеют одинаковую величину — около 2,3 млн BTC. В совокупности эти два показателя «доступного предложения» составляют 23,8% оборотного предложения, которое сейчас находится на рекордно низком уровне.

Можно утверждать, что это ставит доступное предложение BTC на исторический минимум на относительной основе.

Измерение темпов хранимого и сэкономленного запаса

Мы установили, что общая тенденция по различным показателям «доступного предложения» снижается. Этой тенденции уже несколько лет, но она заметно ускорилась после массовой распродажи на рынке в июне 2022 года (LUNA-UST и 3AC).

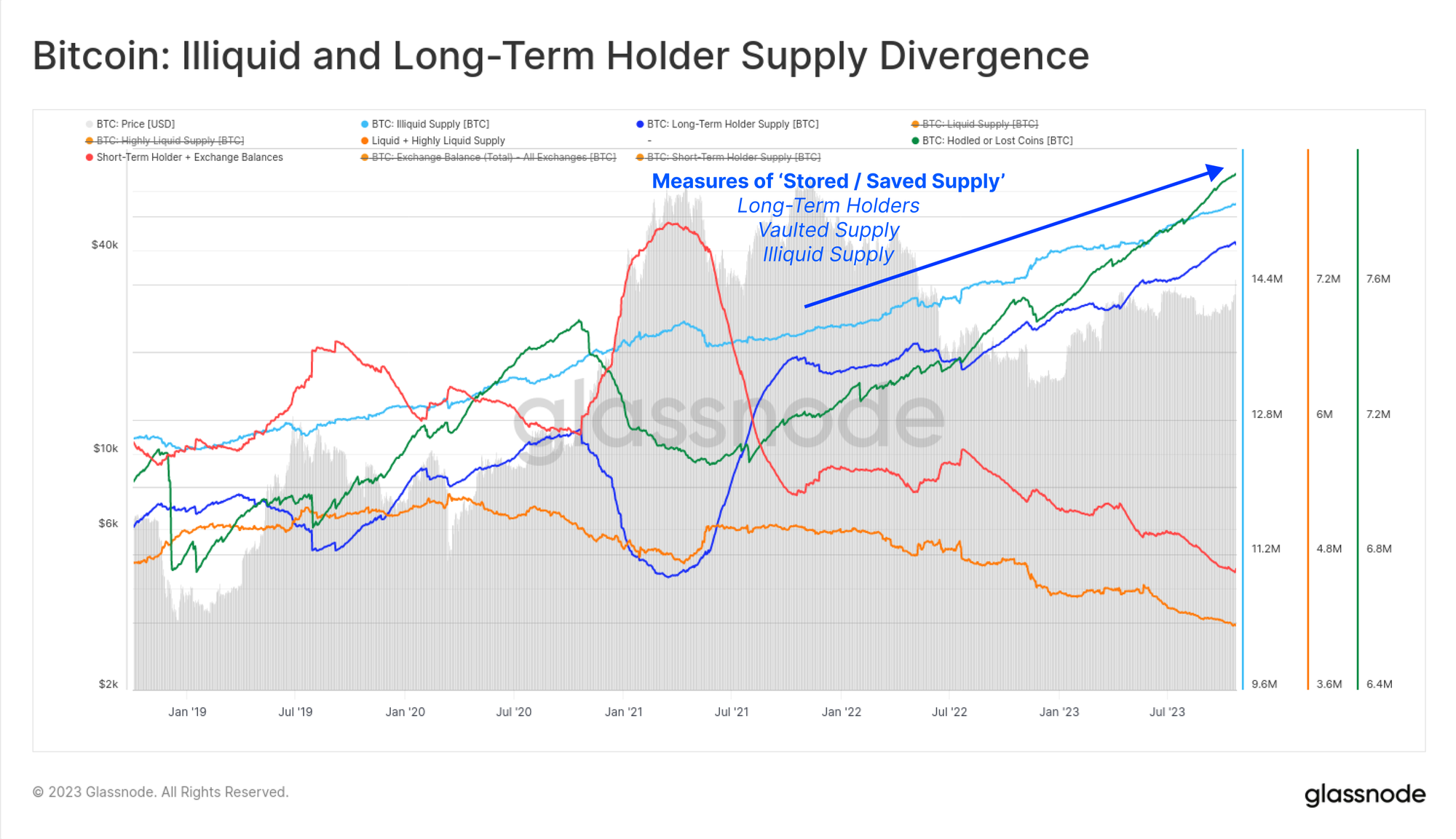

Напротив, когда мы накладываем обратные показатели «сэкономленного или накопленного» предложения, мы видим, что формируется заметное расхождение. Здесь мы рассматриваем «сохраненные запасы», используя следующую эвристику:

- Поставка долгосрочного держателя (монеты старше -155 дней, темно-синие)

- Неликвидное предложение (кошельки с ограниченной историей расходов, светло-синий)

- Хранилище запасов (глубокое HODLed и потерянное предложение, см. Cointime Economics, зеленый)

Это расхождение значимо, поскольку оно предполагает, что монеты, как правило, мигрируют с балансов бирж, от спекулянтов и активной торговли в сторону холодного хранения, хранения и кошельков долгосрочных инвесторов.

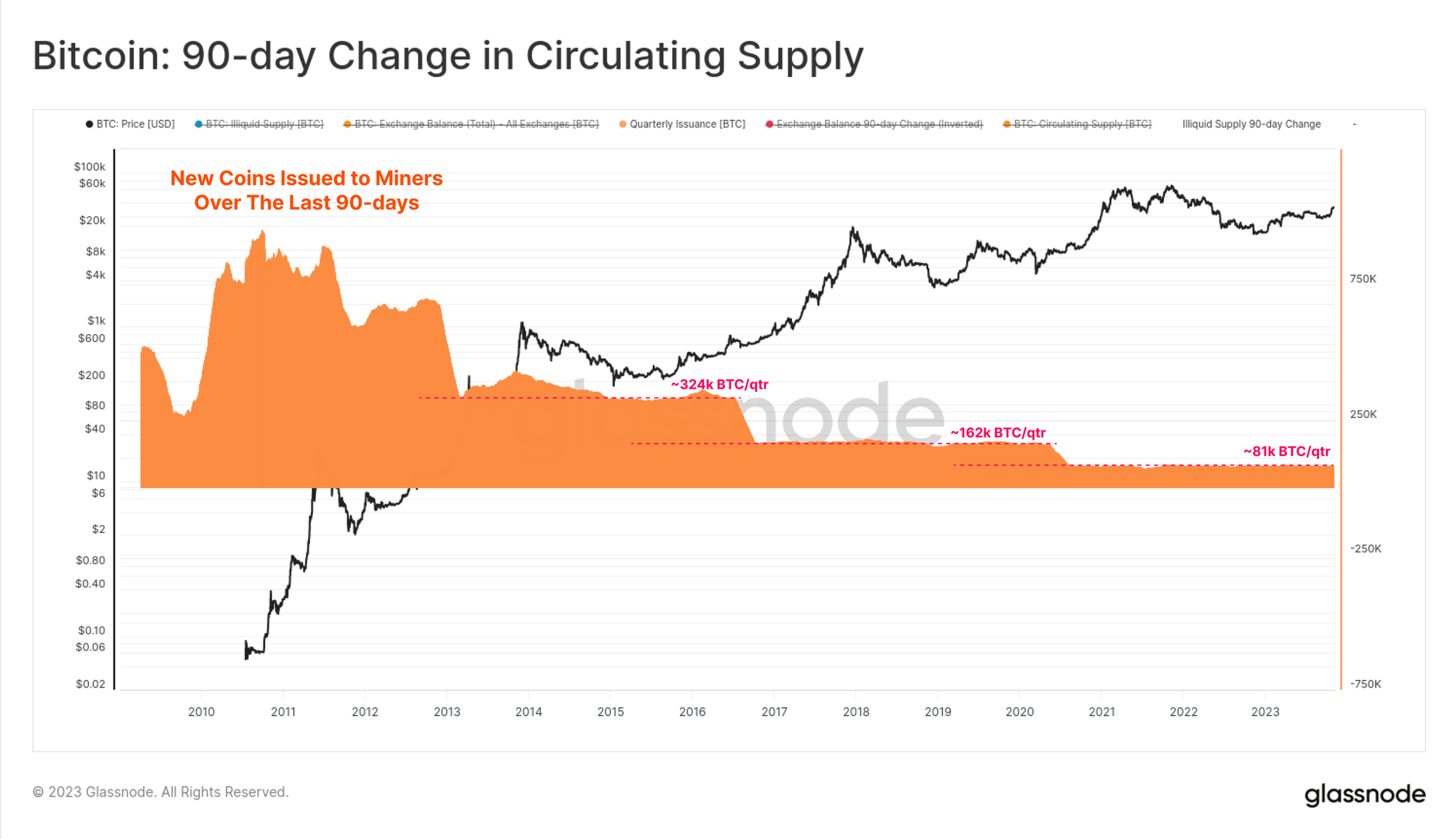

Чтобы получить представление о масштабе, мы можем сравнить скорость хранения и сохранения монет по сравнению с новой эмиссией. В настоящее время каждый квартал добывается около 81 тыс. BTC, а после сокращения вдвое эта цифра вскоре снизится до ~40,5 тыс. BTC/квартал.

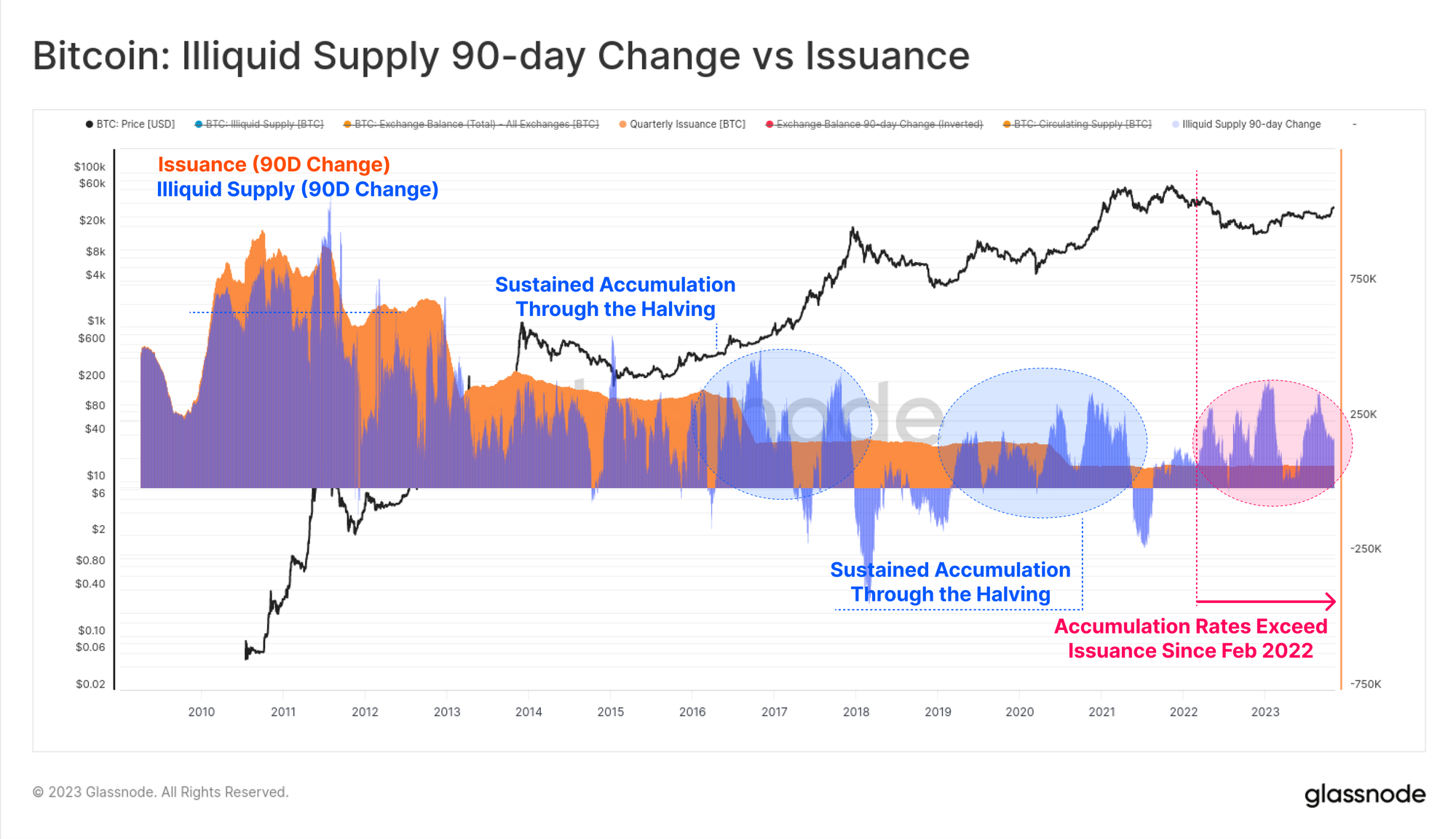

Если мы наложим 90-дневное изменение неликвидного предложения, мы увидим устойчивый рост неликвидных остатков на протяжении всех предыдущих событий, связанных с сокращением вдвое. Это говорит о том, что покупательная сторона инвесторов имеет тенденцию увеличиваться в преддверии и во время сокращения вдвое, часто значительно превышая темпы выпуска как до, так и после события.

Неликвидное предложение в настоящее время увеличивается со скоростью 180 тыс. BTC/квартал, что в 2,2 раза превышает выпуск.

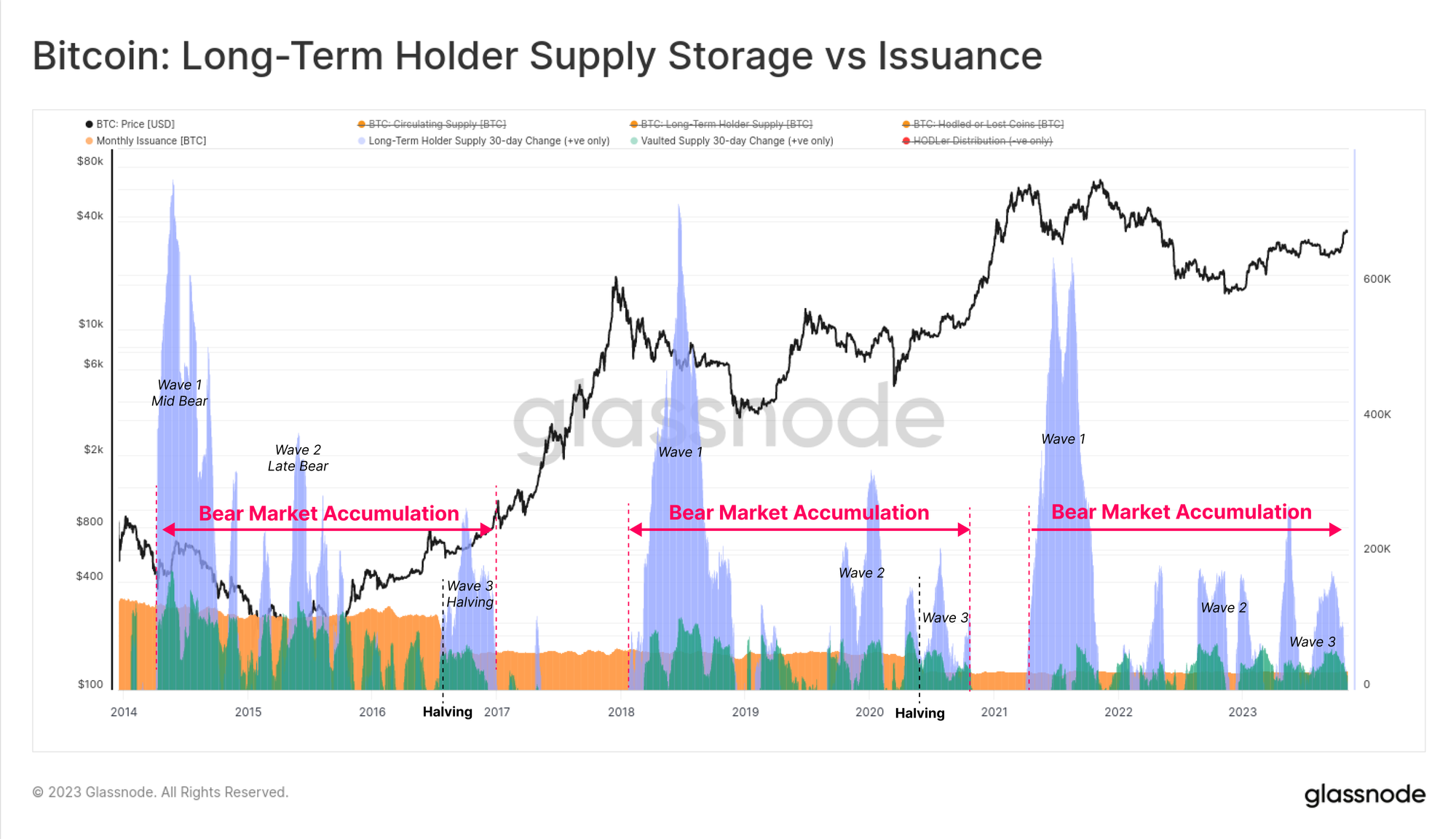

Через призму «сохраненного запаса», используя время владения инвестором в качестве входных данных, мы видим аналогичную модель накопления для долгосрочных держателей (синий) и сводчатого запаса (зеленый). Интересно, что такое поведение инвесторов, похоже, разделяется на три волны:

- Волна 1 в середине медвежьего периода , когда цены резко корректируются от ATH.

- Волна 2 на более поздних стадиях медвежьего тренда , когда устанавливается дно цикла.

- Волна 3, ведущая к халвингу и через него, поскольку инвесторы приобретают в ожидании.

Совет по рабочей среде: здесь мы скрыли отрицательные значения для улучшения визуализации с помощью функции if-then if(f1,"<",0,0,f1).

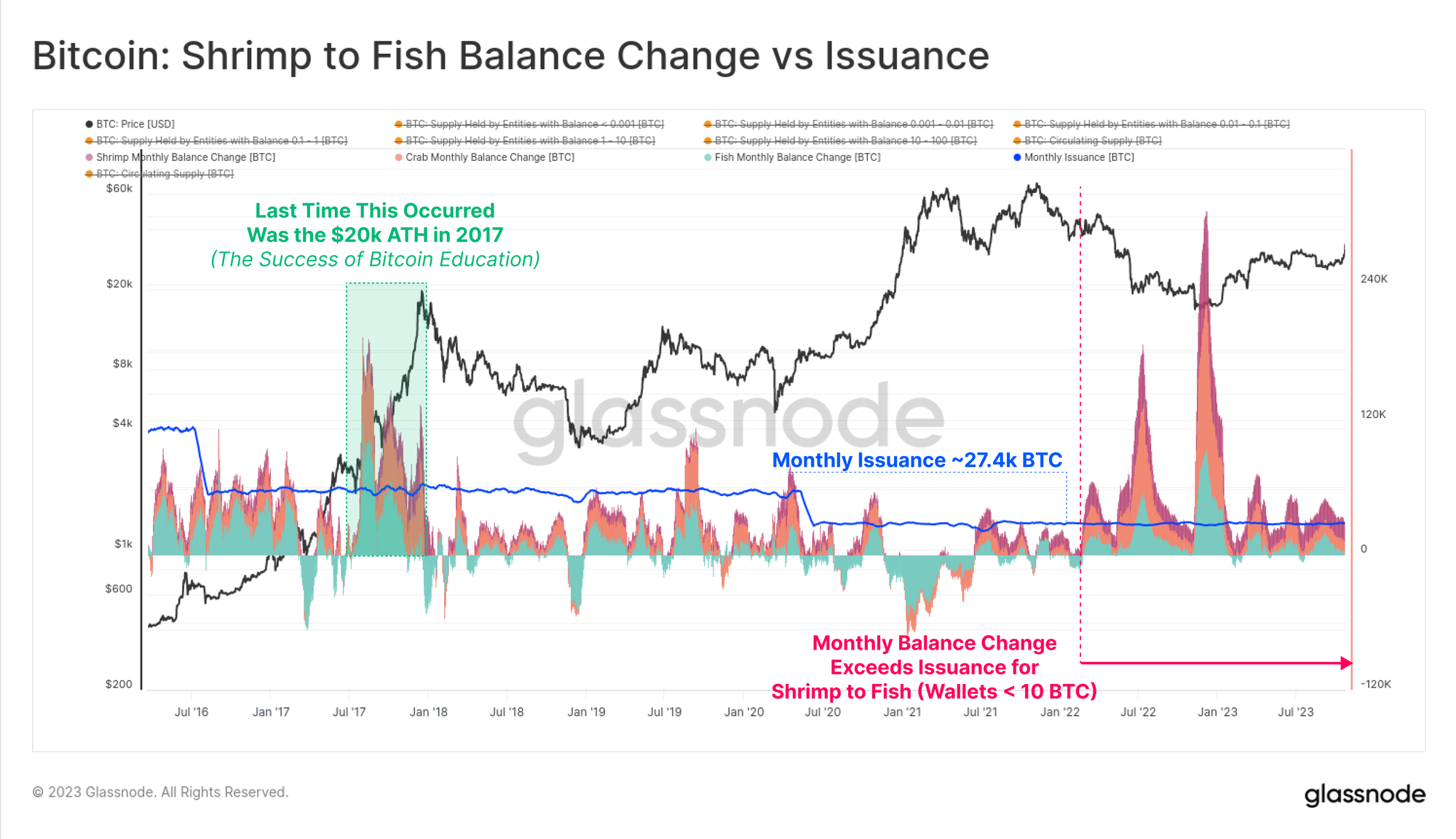

Скорость накопления также можно оценить с помощью эвристики размера кошелька, где на этой диаграмме учитываются все субъекты, имеющие менее 100 BTC. Эти креветки (<1 BTC), крабы (от 1 до 10 BTC) и рыбы (от 10 до 100 BTC) привлекают широкий круг инвесторов, от розничной торговли до состоятельных частных лиц.

В совокупности темпы их накопления превысили темпы нового выпуска с февраля 2022 года, что стало самым продолжительным и устойчивым периодом в истории.

Связанный отчет : Мы глубоко углубимся в распределение биткойнов, принадлежащих креветкам к китам, в нашем отчете «Поглотитель креветок» .

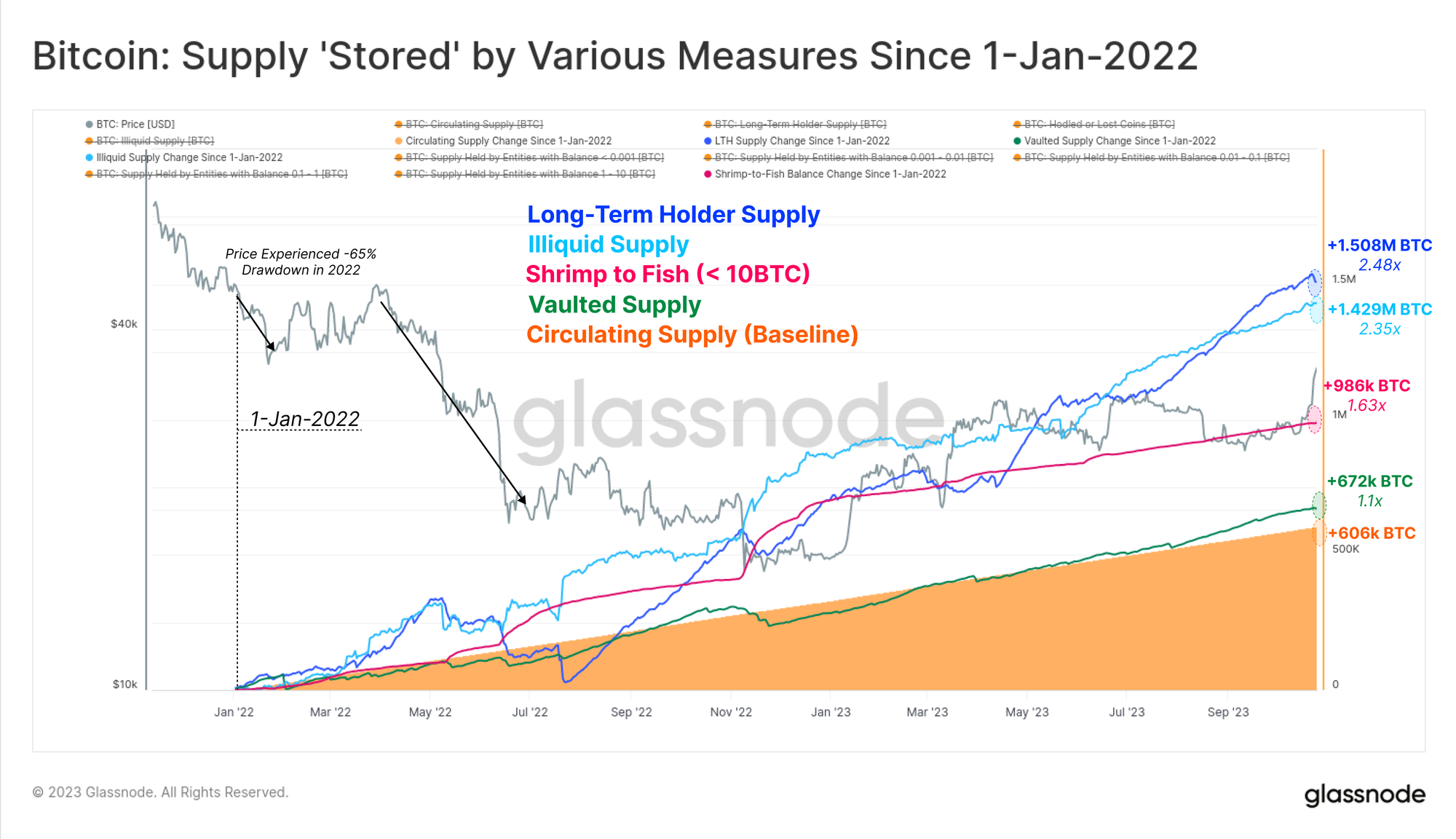

Подводя итог, на диаграмме ниже показано изменение чистого баланса этих различных «сохраненных» показателей поставок с 1 января 2022 года. Мы используем изменение в оборотном предложении (оранжевый) в качестве нашей базовой линии и видим, что темпы накопления инвесторами колеблются от 1,1x до почти 2,5x новых выпусков.

Мало того, что наши показатели «доступного предложения» находятся на историческом минимуме, темпы «хранения запасов» инвесторами также значительно выше, чем темпы выпуска в условиях, предшествующих сокращению в два раза. Циклический характер рыночных циклов биткойнов во время медвежьих рынков и событий, связанных с сокращением вдвое, можно описать этими моделями накопления инвесторов, напоминающими нам поговорку на рынках:

Медвежьи рынки порождают последующий бык (и наоборот)

Анализ изменения приливов капитала

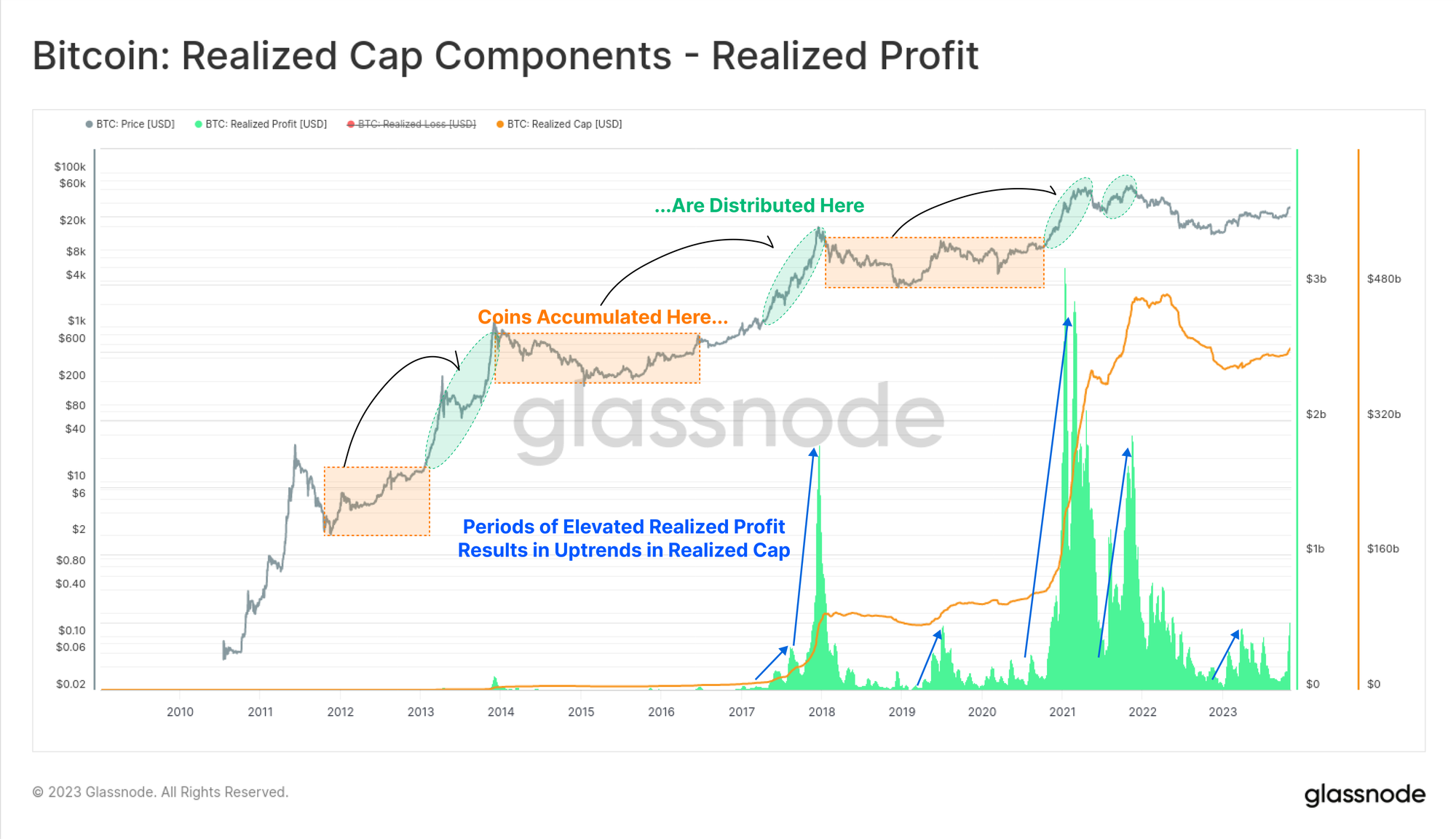

В нескольких недавних выпусках WoC мы сосредоточили внимание на ротации капитала в экосистеме цифровых активов (см. WoC 41 , 42 и 44 ). В этих изданиях мы используем «Реализованную капитализацию» в качестве показателя притоков, оттоков капитала и ротации между активами.

На поведенческом уровне долгосрочные инвесторы в Биткойн склонны покупать по низкой цене и продавать по высокой — процесс, который приносит прибыль и переоценивает монеты с низкой стоимости на более высокую. Монета, приобретенная за 6 тысяч долларов в 2018 году, будет продана за 60 тысяч долларов в 2021 году, что потребует на 900% больше капитала для притока и приобретения того же объема монет.

Важное замечание: в то время как «накопленный запас» сегодня увеличивается, диаграмма ниже показывает обратную картину: прибыль фиксируется, а «накопленный запас» расходуется обратно в обращение жидкости.

Связанный отчет : Мы разработали следующие два показателя во время исследованияThe Realized Cap, который является основным инструментом в сети.

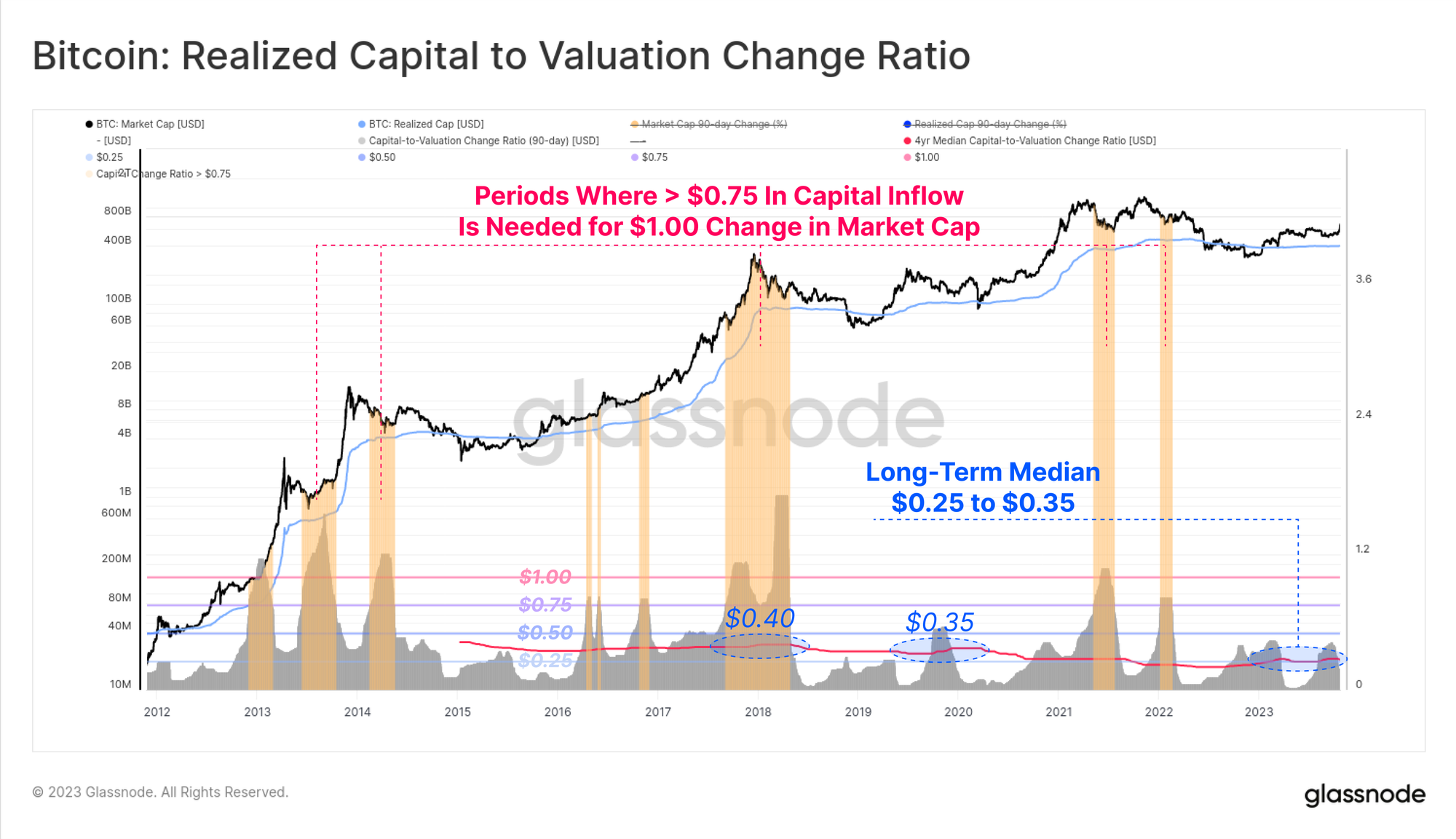

Имея в виду эту структуру, мы можем сравнить объем капитала, который должен поступать (или выходить) из реализованной капитализации биткойнов, чтобы добиться изменения рыночной капитализации на 1 доллар.

Этот окончательный показатель был впервые предложен в недавнем исследовательском отчете и может рассматриваться как показатель ликвидности или волатильности. Он описывает, насколько должна измениться реализованная капитализация, чтобы добиться изменения рыночной капитализации Биткойна на 1,0 доллара. Отметим некоторые интересные детали:

- На поздних стадиях бычьего рынка (оранжевые зоны) для достижения изменения рыночной капитализации на 1 доллар требуется приток капитала на сумму более 0,75 доллара, а часто и более 1,0 доллара. Театрально было установлено, что это неустойчивое состояние.

- Во время медвежьих рынков, когда капитал и внимание инвесторов истощаются, эта цифра может упасть до уровня от 0,10 до 0,30 доллара. Это приводит к более волатильным колебаниям цен, поскольку небольшой приток или отток капитала приводят к огромным последствиям.

Этот показатель близок к долгосрочной медиане (отмечена красным) в размере 0,25 доллара, что говорит о том, что предложение биткойнов и ликвидность довольно ограничены. Приток/отток капитала в размере 0,25 доллара приводит к изменению рыночной капитализации на 1,0 доллара. Во многом это согласуется с обсуждавшейся выше динамикой предложения, где «доступное предложение» действительно исторически низкое, скорость хранения растет, а ликвидность в результате снижается.

Резюме и выводы

Четвертое событие халвинга быстро приближается и представляет собой важную фундаментальную, техническую и философскую веху для Биткойна. Для инвесторов это также область интриги, учитывая впечатляющий профиль доходности в предыдущие циклы.

В этом выпуске мы исследовали дефицит, формирующийся в предложении биткойнов, используя различные меры предложения и эвристики. Существует заметное совпадение этих показателей, позволяющее предположить, что «доступное предложение» находится на историческом минимуме, а темпы «хранилища предложения» превышают текущий выпуск почти в 2,4 раза.