Еженедельный обзор рынка от Glassnode на русском: "Истощение и апатия"

Рынок биткойнов достиг стадии крайней апатии и истощения, а показатели волатильности и несколько ключевых сетевых индикаторов достигли рекордно низких значений. Поскольку рынок несколько перегружен, мы оцениваем, как инвесторы реагируют на скуку.

Тезисы:

- Рынок цифровых активов продолжает торговаться в режиме исторически низкой волатильности, при этом несколько показателей указывают на крайнюю апатию и истощение в диапазоне от 29 до 30 тысяч долларов.

- Есть некоторые признаки того, что рынок слегка перегружен, о чем свидетельствует концентрация предложения краткосрочных держателей и стоимостной основы вокруг текущей спотовой цены.

- В Glassnode изучают несколько новых итераций SOPR по возрастным группам в качестве инструмента для отслеживания поведения фиксации прибыли в различных разрезах рынка.

Скромный приток капитала

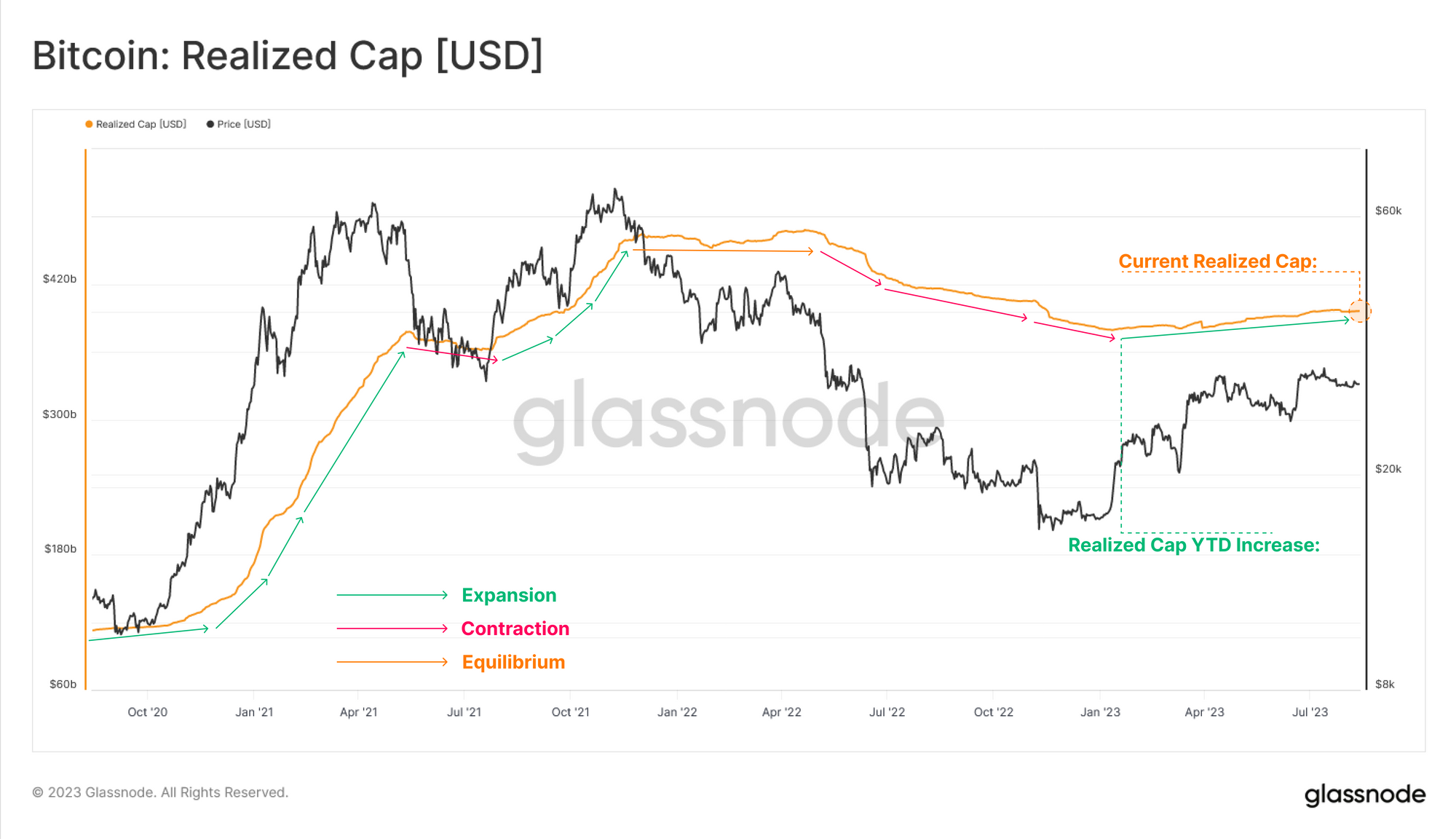

Реализованная капитализация — один из наиболее важных показателей в наборе инструментов анализа цепочки, представляющий совокупный приток капитала с момента создания. Как величина, так и градиент реализованного предела являются информативными, предполагая, что с начала года в Биткойн было вложено более 16 миллиардов долларов (+4,1%).

Тем не менее, мы также можем видеть, что подъем довольно пологий, что далеко от крутого подъема, наблюдавшегося во время восходящего тренда 2021–2022 годов. Это указывает на то, что, хотя капитал притекает, он делает это очень скромными темпами.

Мы можем разложить реализованную кепку на компоненты долгосрочного и краткосрочного держателя. Состояние когорты STH в этом году увеличилось на +$22 млрд, в то время как когорта LTH сократилась примерно на -$21 млрд.

- Краткосрочные держатели гонятся за рынком выше, создавая основу для повышения средней стоимости.

- Предложение было приобретено по цене ниже $24 тыс. в первом квартале с переходом в статус LTH, что привело к снижению средней стоимости.

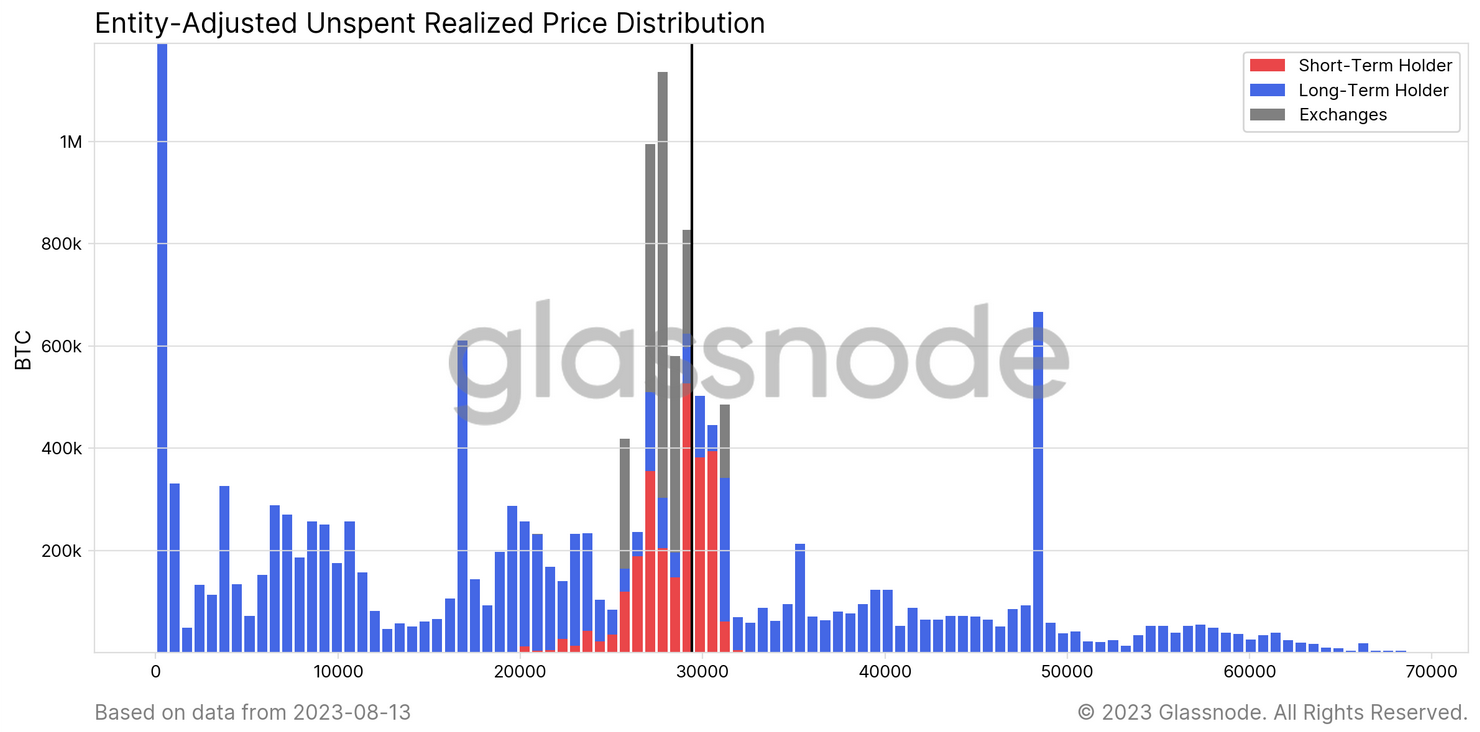

Мы можем видеть это в оценках базовой стоимости для каждой когорты. Базовая стоимость STH выросла на 59% с начала года и в настоящее время торгуется на уровне 28,6 тыс. долларов. Базовая стоимость LTH торгуется намного ниже и составляет около 20,3 тыс. долларов.

Разделение между этими двумя стоимостными базисами является индикатором того, что многие недавние покупатели имеют относительно высокую цену приобретения.

Мы можем подтвердить это, используя распределение URPD, разделенное на эти две когорты. Обратите внимание, как большой кластер монет STH 🔴 расположен между 25 и 31 тысячами долларов. В макромасштабе такое распределение предложения напоминает аналогичные периоды восстановления медвежьего рынка в прошлом. Тем не менее, на более коротком временном промежутке можно утверждать, что это немного тяжелый рынок, где многие чувствительные к цене инвесторы рискуют понести нереализованные убытки.

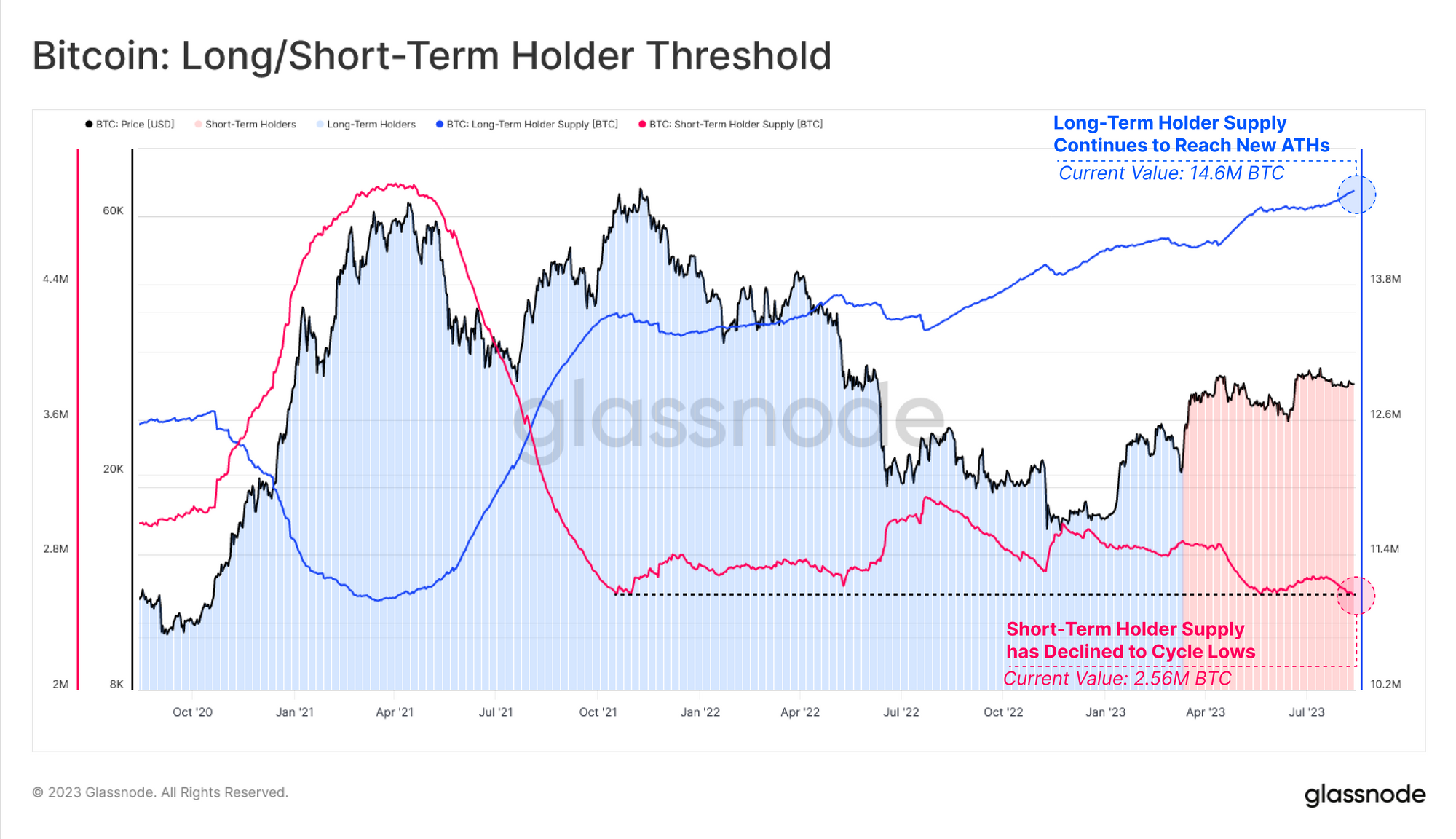

Мы отмечаем, что предложение долгосрочных держателей продолжает расти, достигнув ATH в 14,6 млн BTC. Напротив, предложение краткосрочных держателей снизилось до многолетнего минимума в 2,56 млн BTC.

В целом это говорит о том, что убежденность биткойн-инвесторов остается впечатляюще высокой, и очень немногие готовы ликвидировать свои активы.

Апатия, истощение и отсутствие волатильности

Как мы рассказывали в выпуске за прошлую неделю ( WoC 32 ), волатильность цен на BTC упала до исторического минимума. Верхняя и нижняя полосы Боллинджера в настоящее время разделены всего на 2,9%, при этом более узкий спред наблюдался только в двух случаях в истории:

- Сентябрь 2016 г. — Цена составляла 604 доллара США, и это было в начале сезона 2016–2017 годов.

- Январь 2023 г. — цена составляла 16,8 000 долларов США, и в начале года торговалась в пределах 52 долларов США ( WoC 2 ).

Еще одна линза для наблюдения за этим сжатием волатильности (истощением инвесторов) — через поведение инвесторов в отношении расходов. Здесь мы используем реализованную стоимость в качестве меры в соответствии со следующей структурой:

- Высокая волатильность побуждает инвесторов тратить монеты , которые были приобретены по цене намного выше (убыток) или ниже (прибыль), чем спотовый обменный курс.

- Низкая волатильность (и истощение инвесторов) приводит к тому, что большинство монет, перемещаемых по цепочке, имеют базовую стоимость, очень близкую к спотовому курсу (и, таким образом, получают очень маленькую прибыль/убыток).

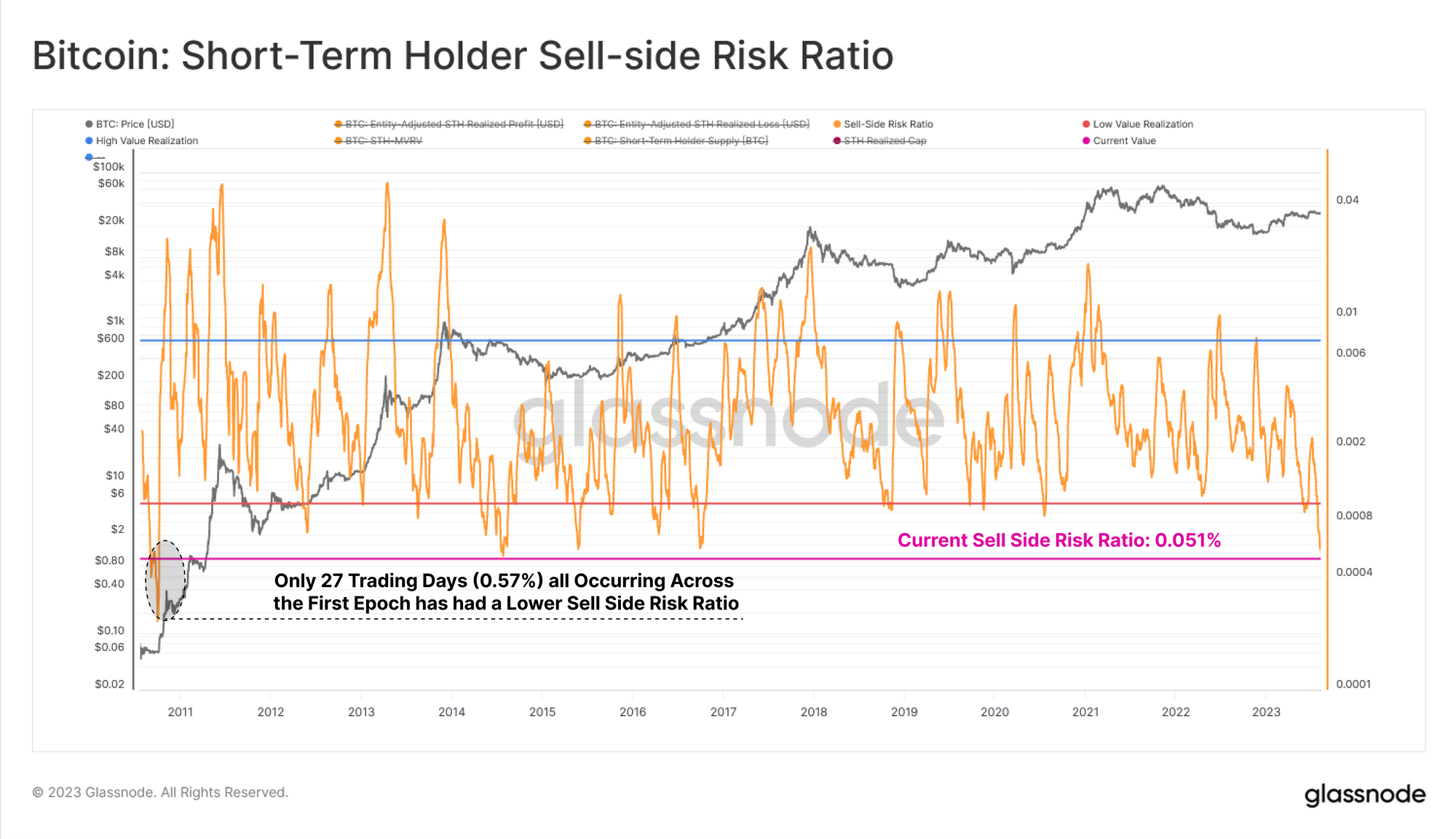

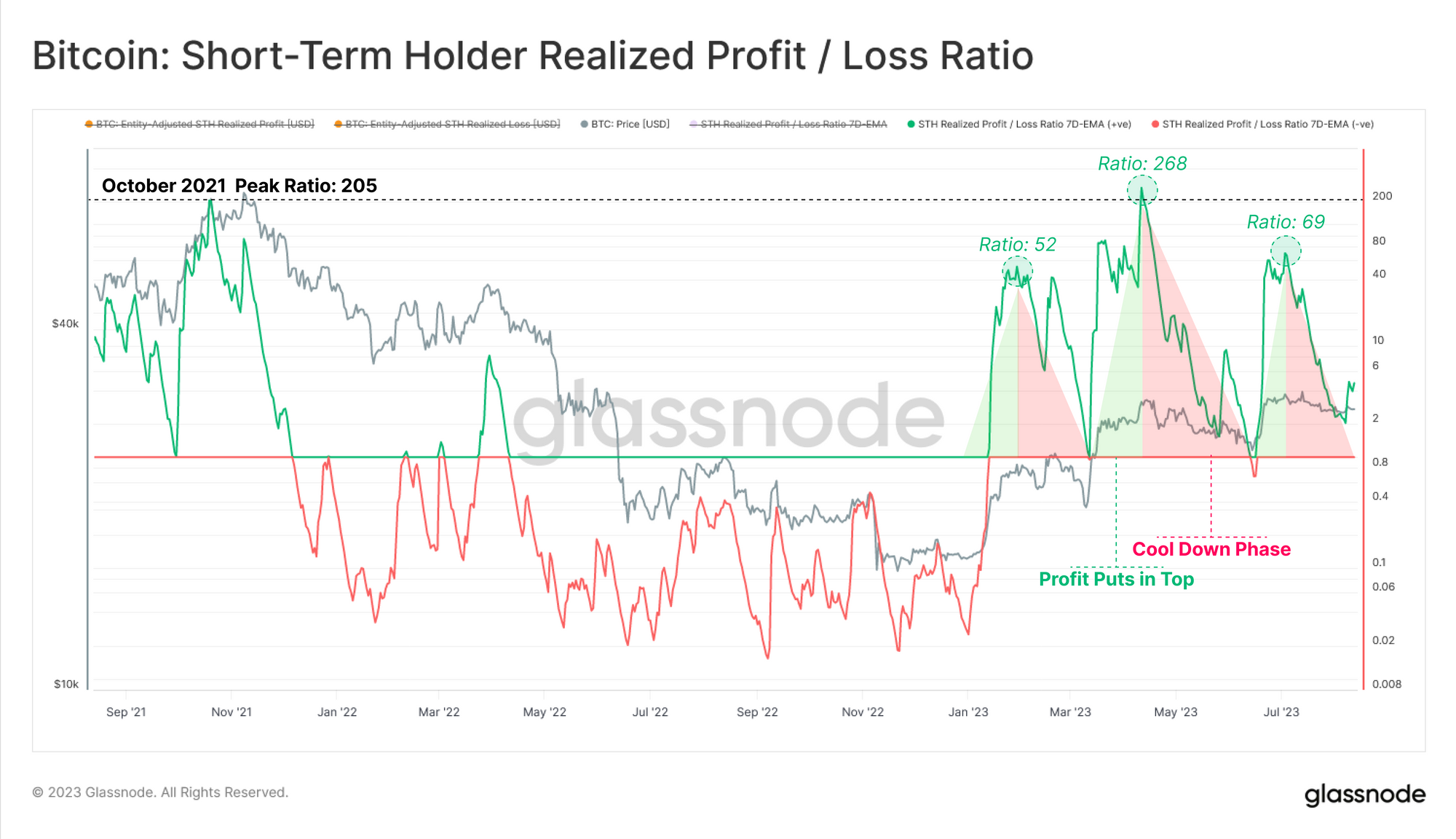

Идеальным инструментом для мониторинга этого является коэффициент риска продавца, который сравнивает абсолютную величину реализованной потери прибыли (изменение в оценке активов) с реализованной кепкой (оценкой активов). Для STH мы видим, что этот показатель фактически находится на рекордно низком уровне: менее 27 торговых дней (0,57%) фиксируют более низкое значение.

Это указывает на то, что все инвесторы, которые стремились зафиксировать прибыль или убыток в этом ценовом диапазоне, теперь сделали это, и рынок должен сделать шаг, чтобы мотивировать новые расходы (т. е. индикатор надвигающейся волатильности).

Соотношение прибыли и убытков краткосрочного держателя показывает, что фиксация прибыли остается доминирующей для этой когорты, однако в последние недели оно снова стало нейтральным. Если поступает достаточный новый спрос, это соотношение должно оставаться выше 1. Однако, если убытки начинают увеличиваться (отношение P/L падает ниже 1), это может указывать на то, что стресс на «верхнем тяжелом рынке» начинает проявляться.

Связанная информационная панель: поведение краткосрочных держателей в сети можно дополнительно изучить на этой информационной панели , которая дает представление о настроениях и позиционировании этой когорты.

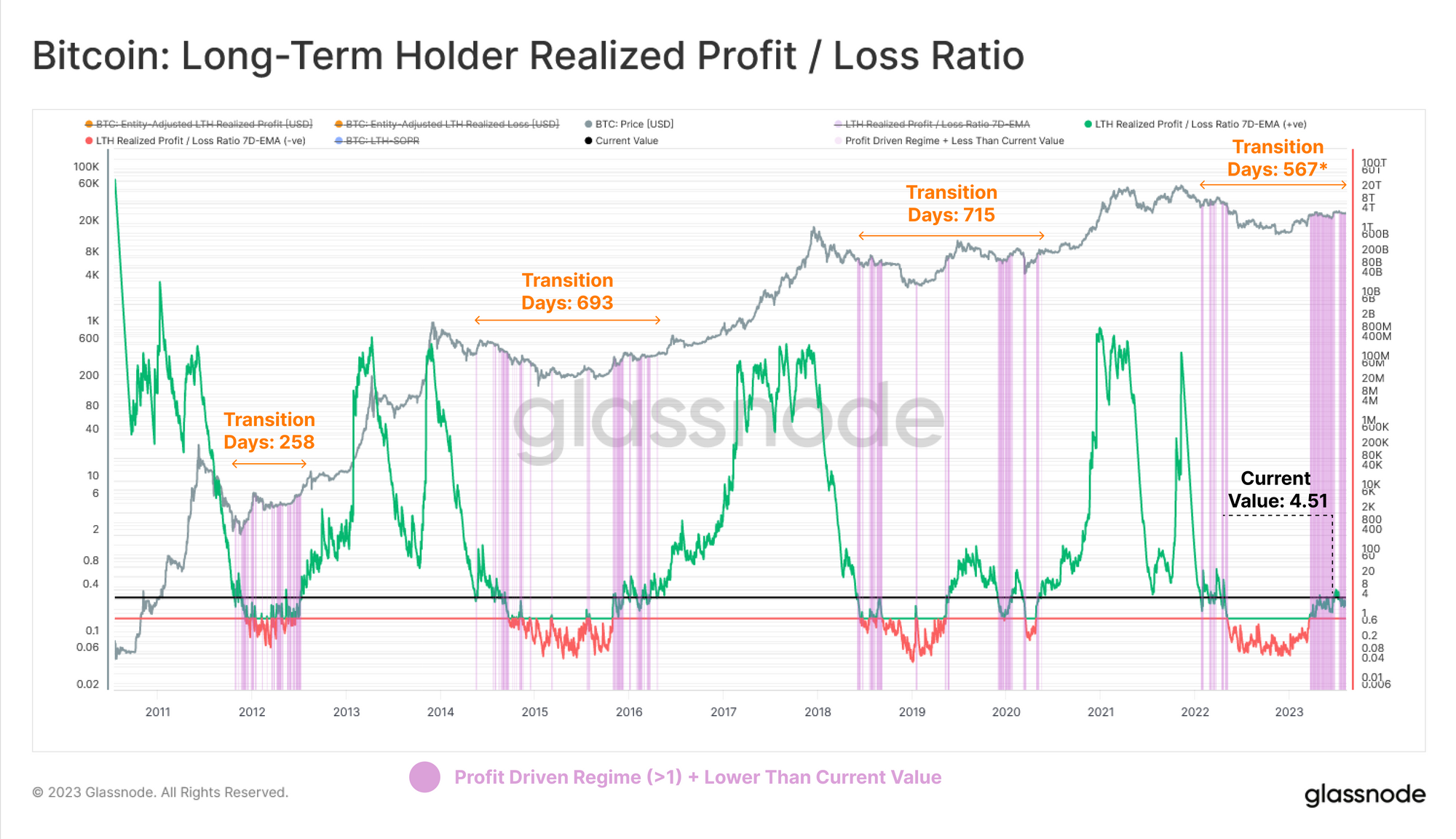

Если мы обратимся к когорте LTH, мы также увидим, что они также находятся в режиме, ориентированном на прибыль, только что оправившись от серьезных потерь на медвежьем рынке 2022 года. Отношение прибыли к убытку LTH остается небольшим по величине и сильно отличается от прежних условий бычьего рынка.

Только 472 / 4963 (9,5%) всех прибыльных торговых дней зафиксировали более низкое значение, что подчеркивает младенчество этого восходящего тренда.

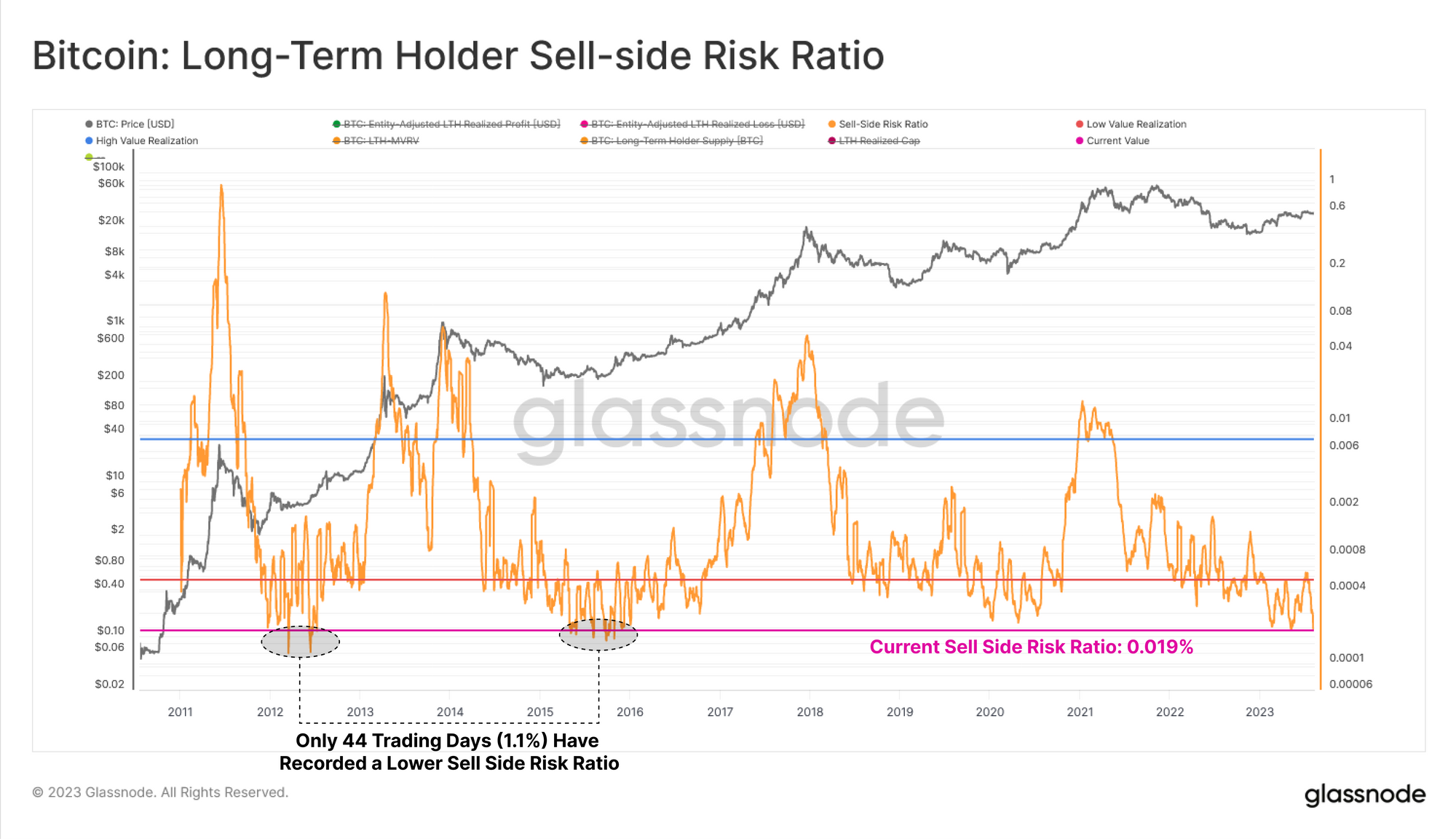

Коэффициент долгосрочного риска продажи также приближается к историческим минимумам: всего за 44 торговых дня (1,1%) зафиксировано более низкое значение. В целом это говорит о том, что волатильность и рост цен (в любом направлении), вероятно, необходимы, чтобы разрушить этот период апатии и истощения инвесторов.

Связанная информационная панель: поведение долгосрочных держателей в сети можно дополнительно изучить на этой информационной панели , которая дает представление о настроениях и позиционировании этой когорты.

Температура подачи

Анализ баланса спроса и предложения биткойнов часто использует измерение «времени удержания инвестора», учитывающее время, прошедшее с момента последнего перемещения монеты в сети. Часто мы можем связать эти возрастные группы с убежденностью инвесторов, как в случае с долгосрочной/краткосрочной эвристикой на уровне 155 дней ( исследование здесь ).

Мы также можем рассмотреть предложение в несколько иной структуре, чтобы определить рыночные сдвиги:

- 🔴 Hot Supply (< 1w) — это самая активная и ликвидная часть, которая совершалась за последние 7 дней.

- 🟠 Теплый запас (1 нед-6 мес.) включает менее активный компонент запаса краткосрочного держателя вплоть до начала когорты долгосрочного держателя.

- 🔵 Одноцикловые долгосрочные держатели (от 6 месяцев до 3 лет) представляют собой предложение, которое совершалось в течение последних трех лет и, следовательно, с достаточной вероятностью будет реагировать на макрорыночные тенденции (см. наш отчет с подробным описанием этой когорты здесь ).

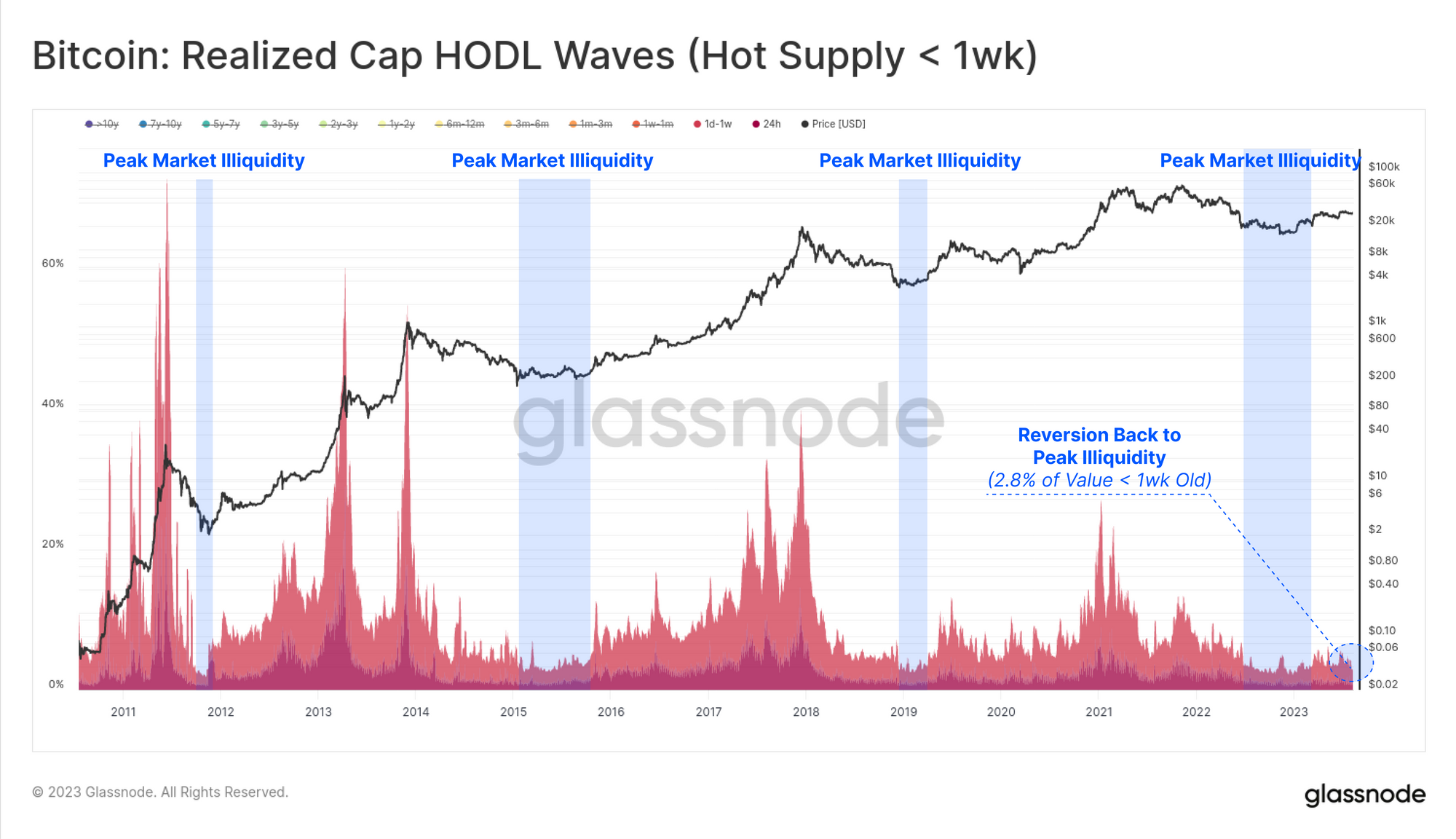

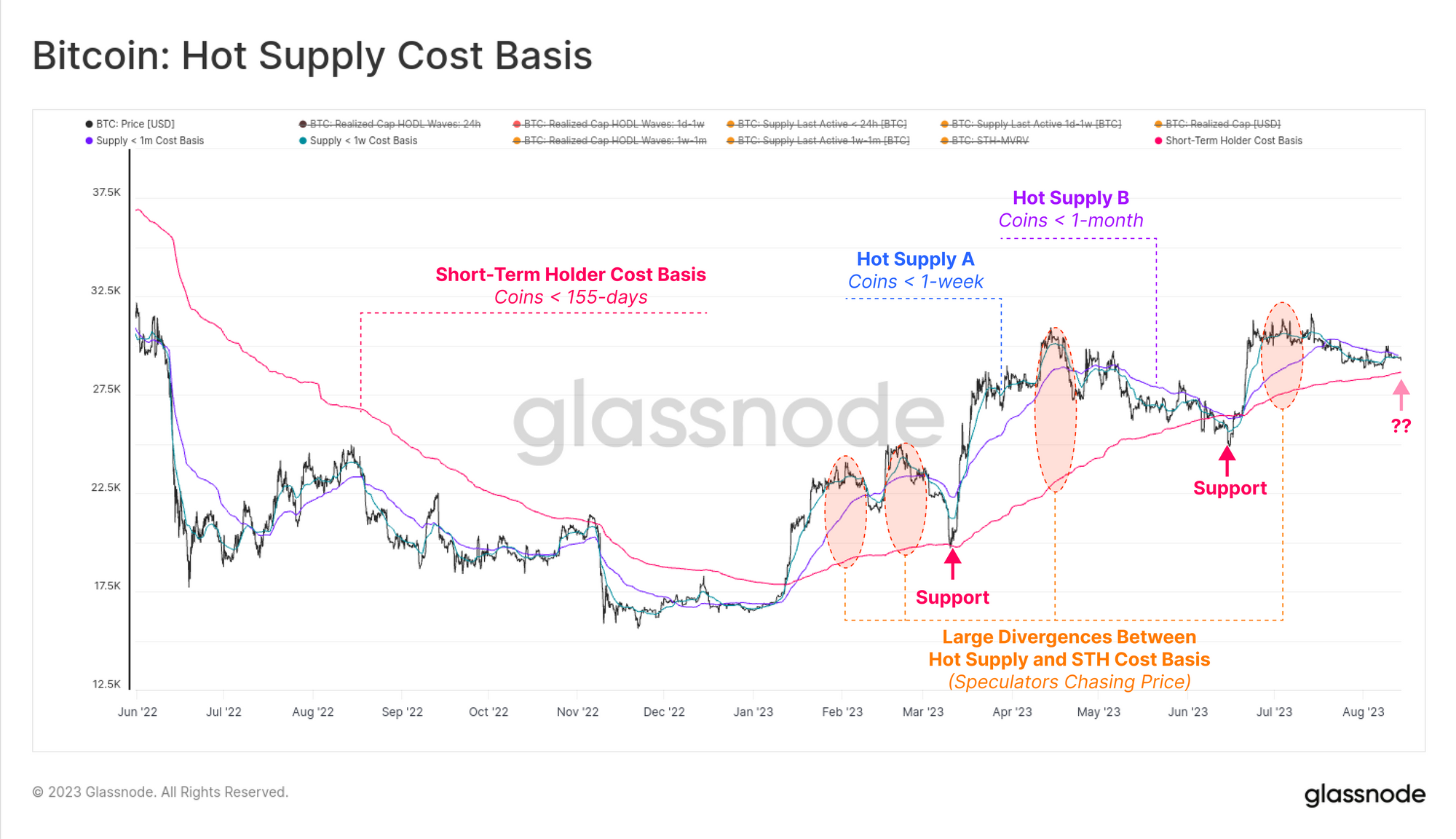

Горячее снабжение (< 1 недели)

Начиная с самой активной и ликвидной монеты, мы видим, что на Hot Supply в настоящее время приходится всего 2,8% всей инвестированной стоимости, хранящейся в BTC. Это соответствует чрезвычайно «неликвидным» периодам похмелья, наблюдаемым после всех медвежьих рынков на поздних стадиях. Он описывает рынок, на котором остается только когорта ходлеров, а объемы торгов, как правило, крайне малы.

Недавно мы развернули поддержку Workbench для волн Realized Cap HODL (и аналогичных многострочных диаграмм). Мы можем использовать этот инструмент для расчета основы затрат на горячее снабжение и сравнить ее с родительской когортой краткосрочных держателей. Исходя из этого, мы можем выделить две интересные части структуры рынка:

- База затрат STH, как правило, обеспечивает поддержку восходящих трендов, поскольку инвесторы приобретают активы, близкие к точке безубыточности, во время коррекций.

- Большие отклонения между базой затрат на горячее снабжение и базой затрат STH часто совпадают с пиковыми значениями местного рынка.

Этот последний пункт является результатом того, что спекулянты гоняют цену за локальными пиками, повышая базовую стоимость горячей поставки, но увеличивая объем предложения с риском просадки. Это может создать краткосрочную паузу в ралли до тех пор, пока во время коррекции не вернется достаточный спрос.

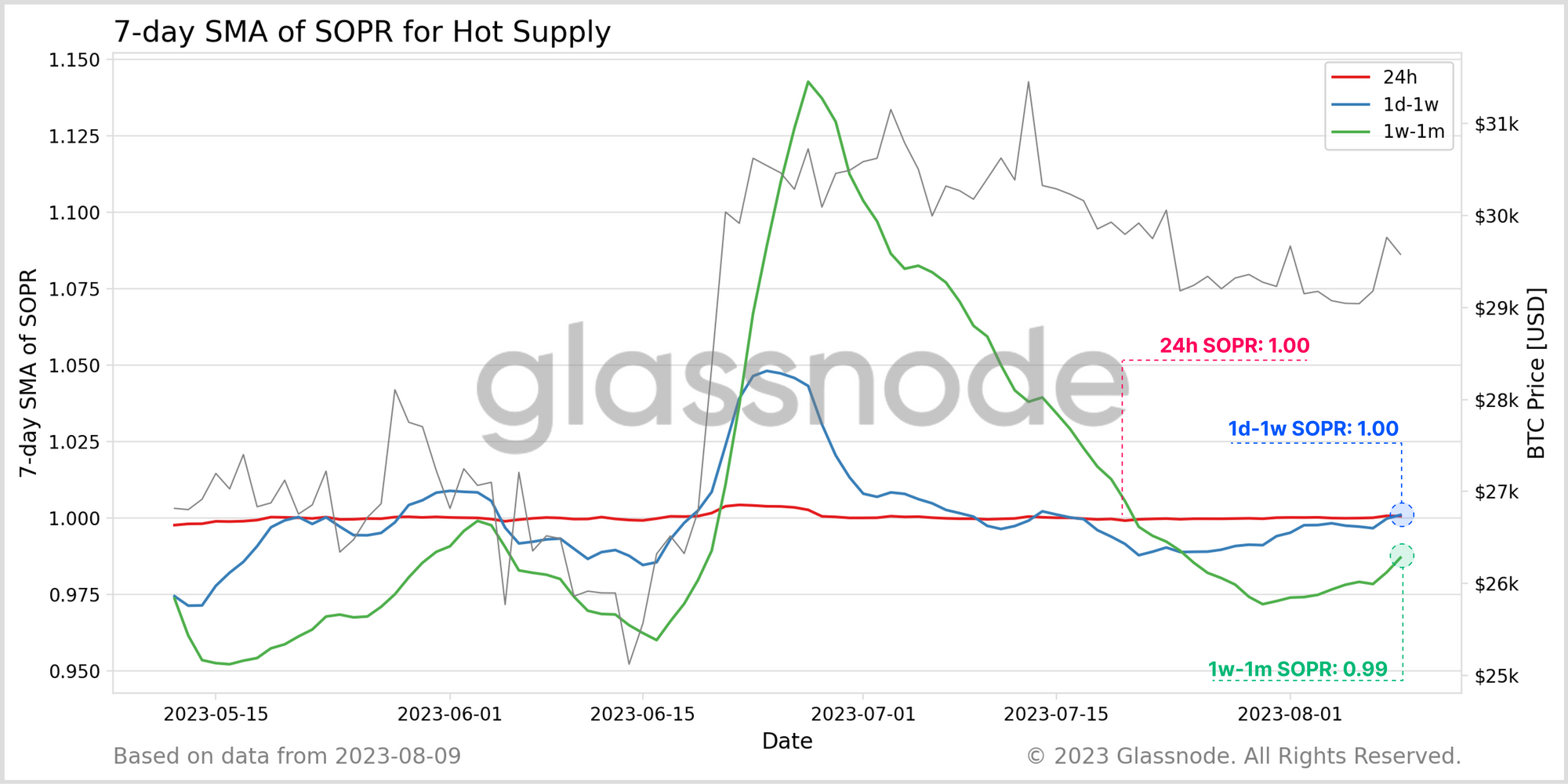

Если мы посмотрим на семейство SOPR для Hot Supply, мы увидим, как это проявляется в их поведении при получении прибыли:

- 🔴 Монеты < 24h, как правило, тратятся близко к их цене безубыточности.

- 🔵 Монеты 1d-1w фиксируют прибыль (SOPR > 1) во время ралли и максимумов местного рынка.

- 🟢 Монеты 1w-1m имеют аналогичный пик прибыли, хотя и с большей амплитудой из-за более длительного времени удержания (и, следовательно, большей ценовой дельты с момента приобретения).

Эта ранняя работа над вариантами SOPR по возрастным группам дает интересное представление о структуре спроса и предложения, проявляющейся изо дня в день.

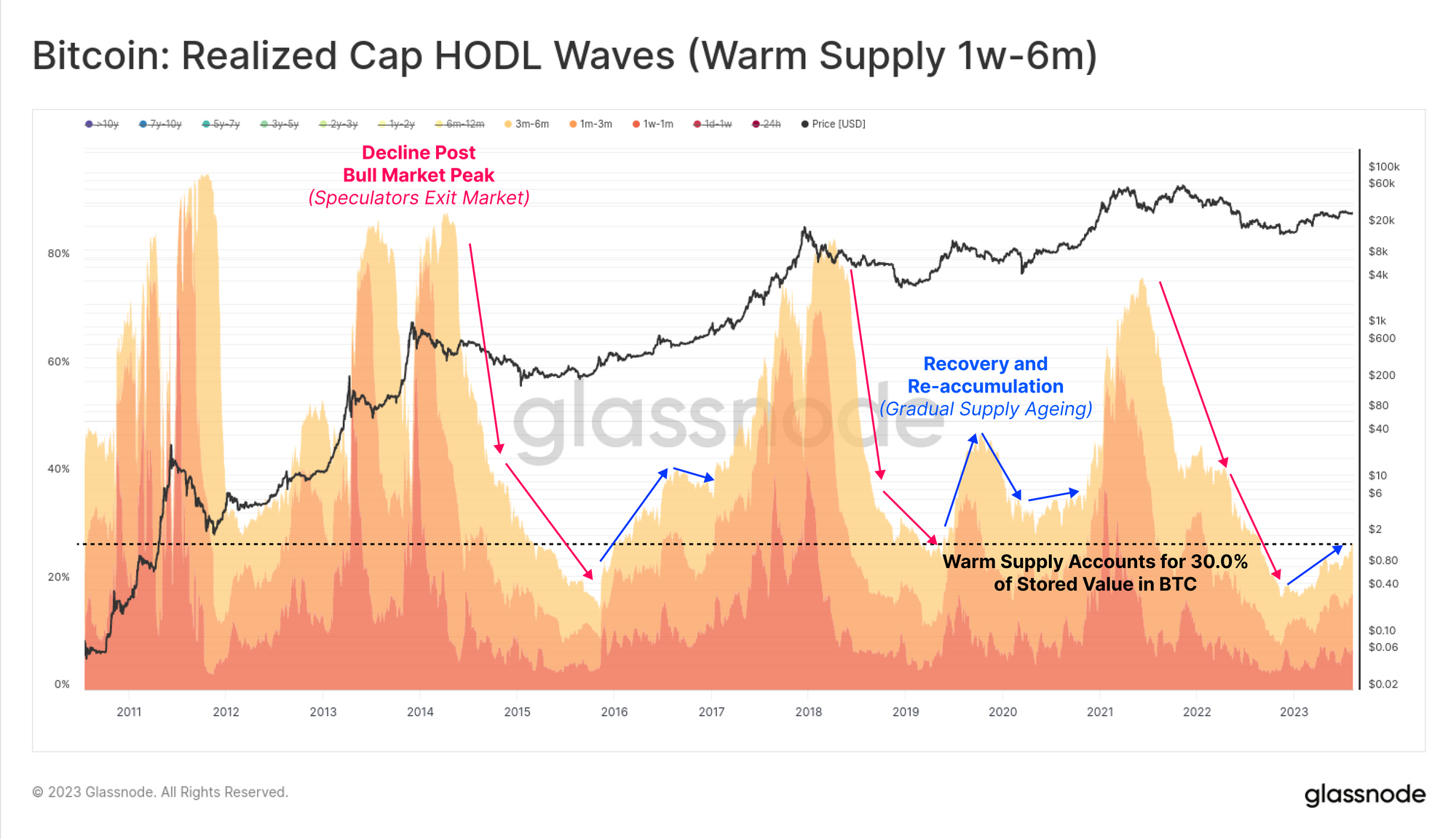

Горячее предложение

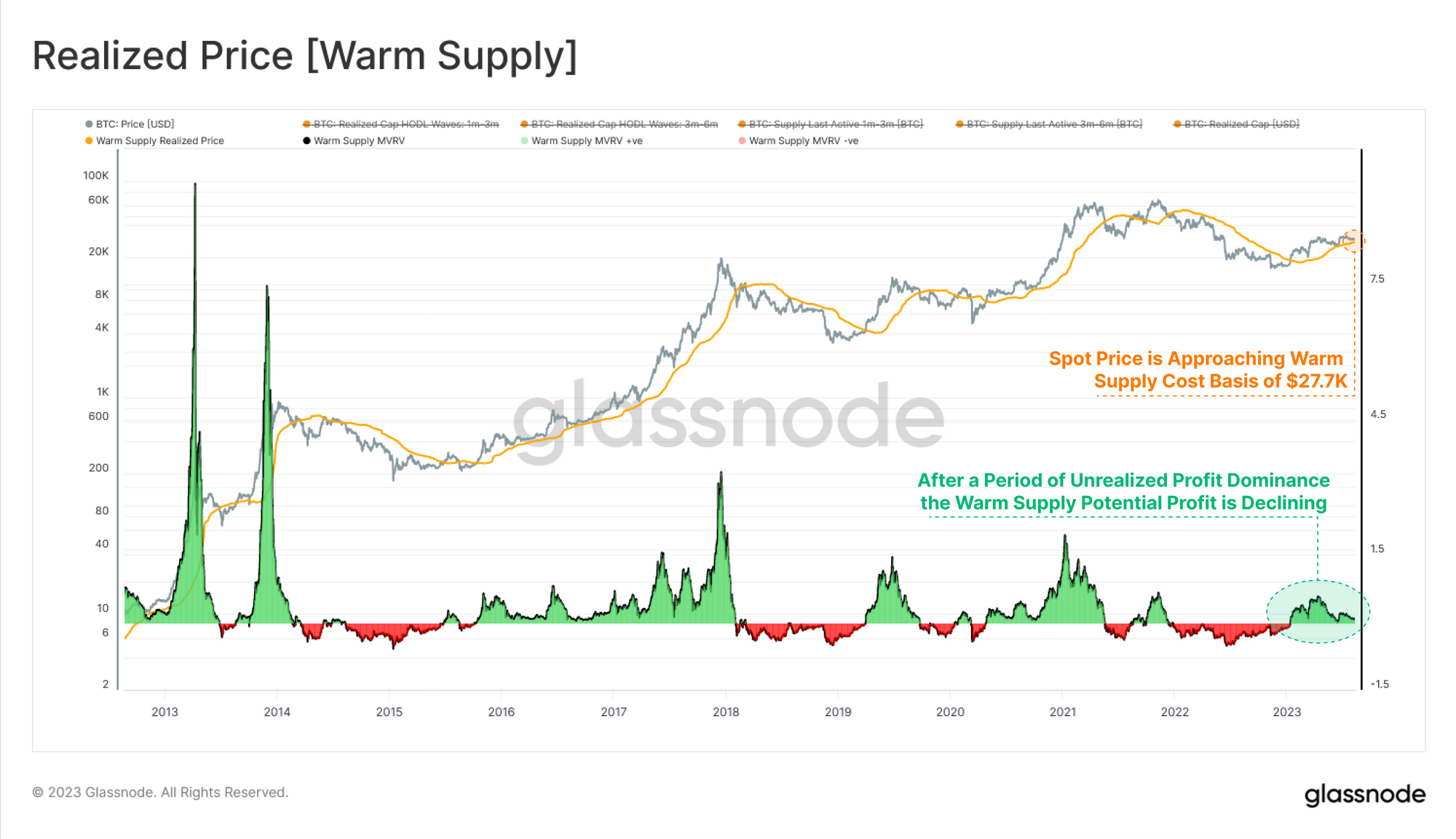

Переходя к группе теплого предложения (1 нед-6 мес), мы можем увидеть небольшой рост с начала года, на который приходится около 30% богатства, хранящегося в биткойнах.

Хотя это значение имеет смысл по величине, оно чрезвычайно мало в сравнительном контексте. По косвенным признакам чрезвычайно малая доля богатства, хранящегося как в горячем, так и в теплом предложении, указывает на то, что наиболее значительные активы находятся в более зрелом предложении долгосрочных держателей.

Учитывая, что на «теплый запас» приходится большая часть возрастного диапазона (и объема монет) в когорте краткосрочных держателей, средняя базовая стоимость очень похожа на STH. Если мы посмотрим на него через призму коэффициента MVRV теплого предложения, то увидим, что он приближается к повторному тестированию своего уровня безубыточности на уровне 27,6 тыс. долларов.

Это еще раз подтверждает наблюдения коэффициента риска на стороне продажи из предыдущего раздела, где, вероятно, назревает волатильность.

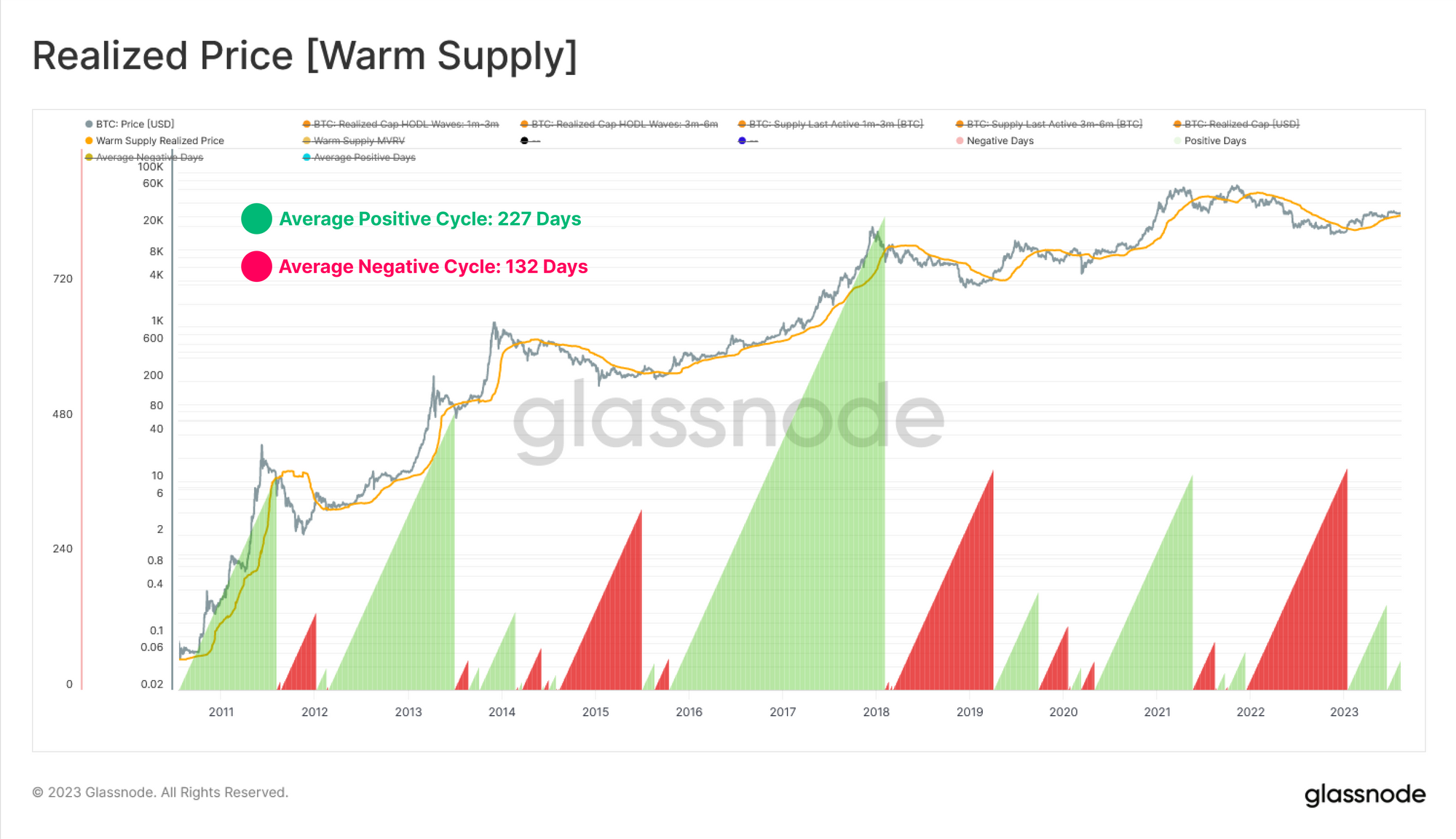

Продолжительные перерывы выше или ниже базисной стоимости теплого предложения исторически соответствовали макросдвигу в рыночном тренде, при этом средний восходящий тренд длится 227 дней, а средний нисходящий тренд длится 132 дня.

Ралли 2023 года торгуется выше этой модели в течение 212 дней, а сегодня колеблется немного выше нее.

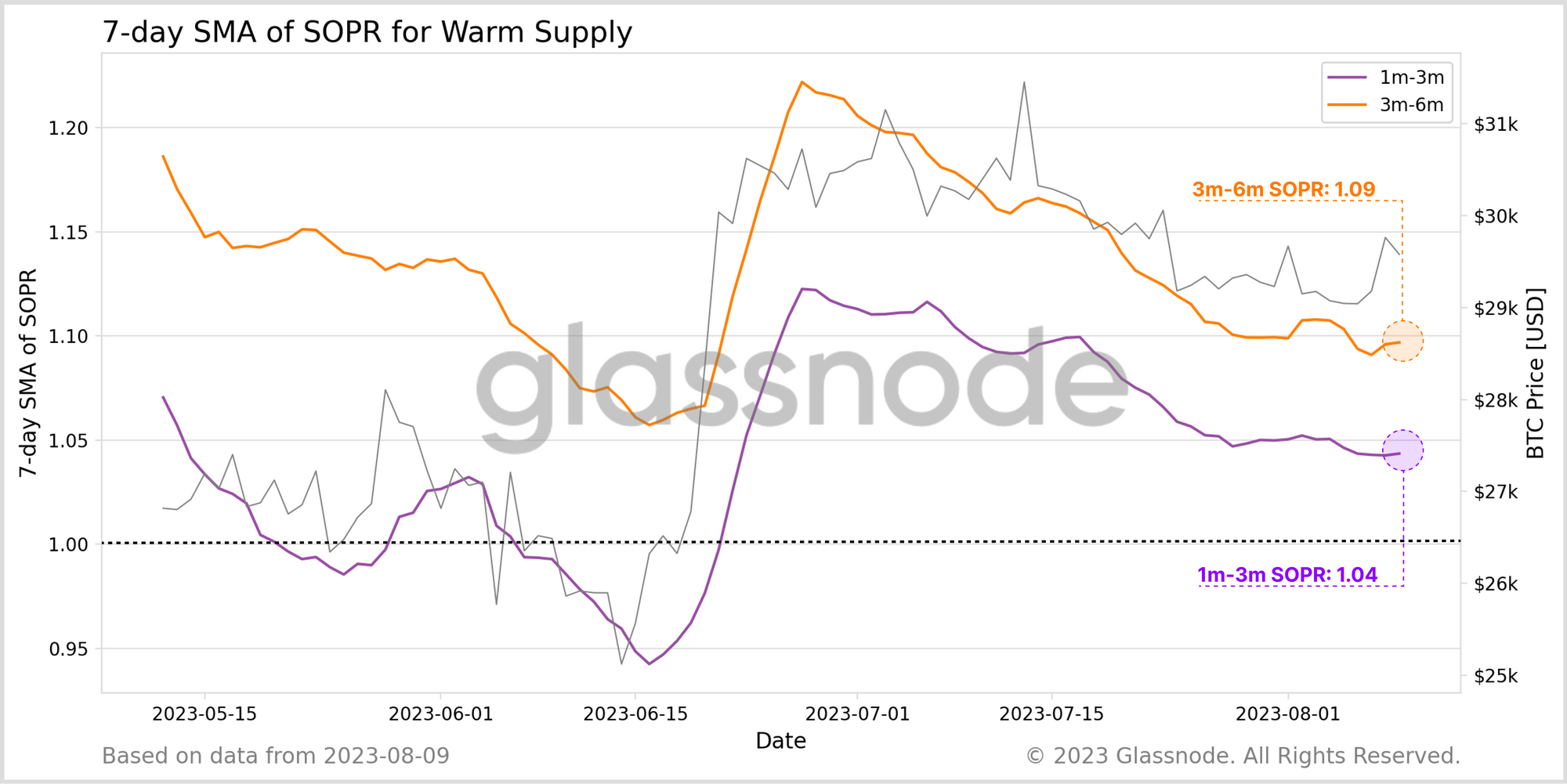

Сила рынка в 2023 г. была успешно использована, фиксация прибыли стала заметной для всех участников SOPR в когорте Warm Supply. Средняя потраченная монета фиксирует прибыль от 4% до 9% за последние несколько месяцев.

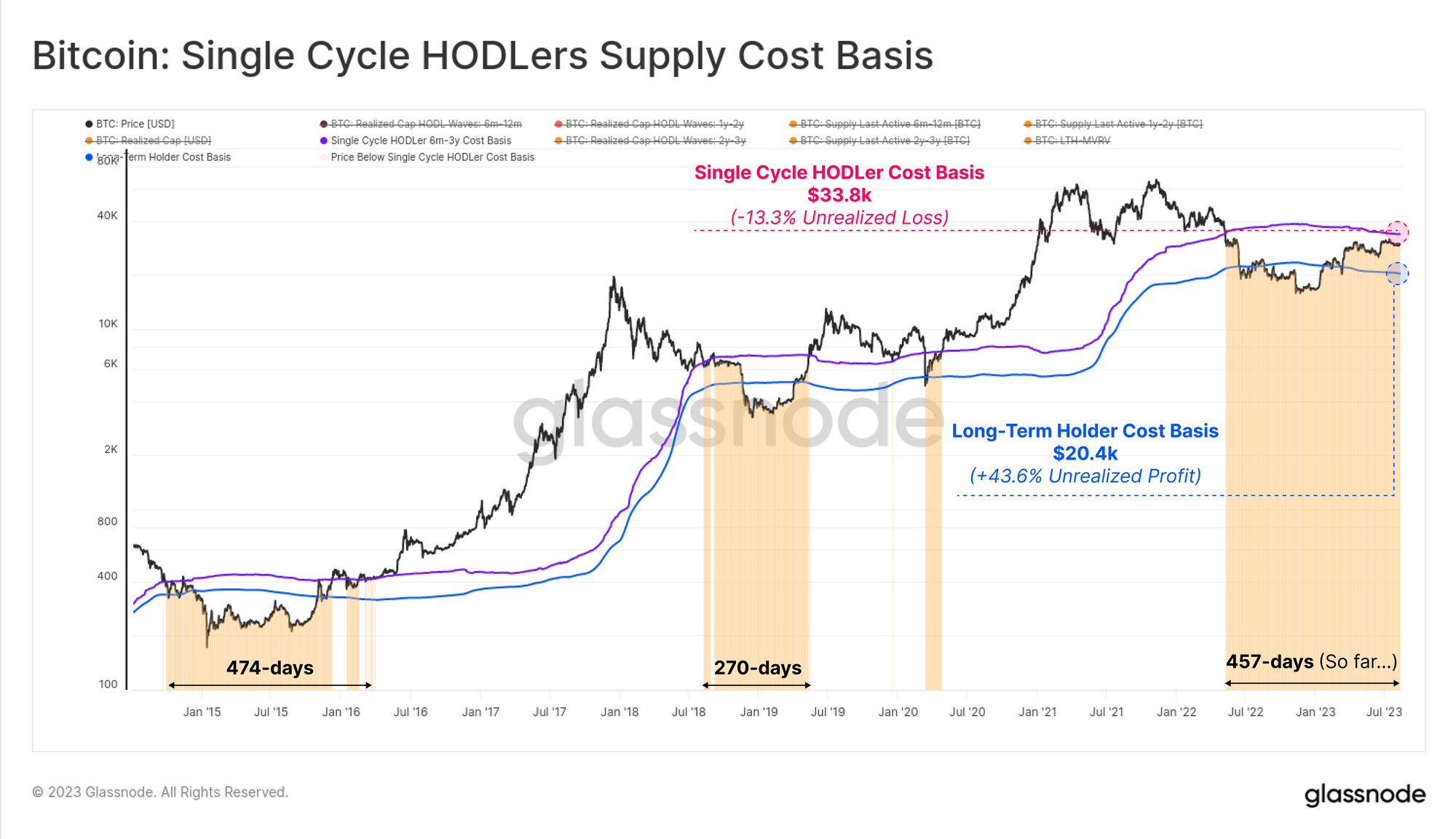

Держатели Single Cycle Long-Term

Последняя группа — долгосрочные держатели одного цикла. Эта группа охватывает инвесторов, которые пережили весь спектр волнений, хаоса и волатильности цикла 2020–2023 годов.

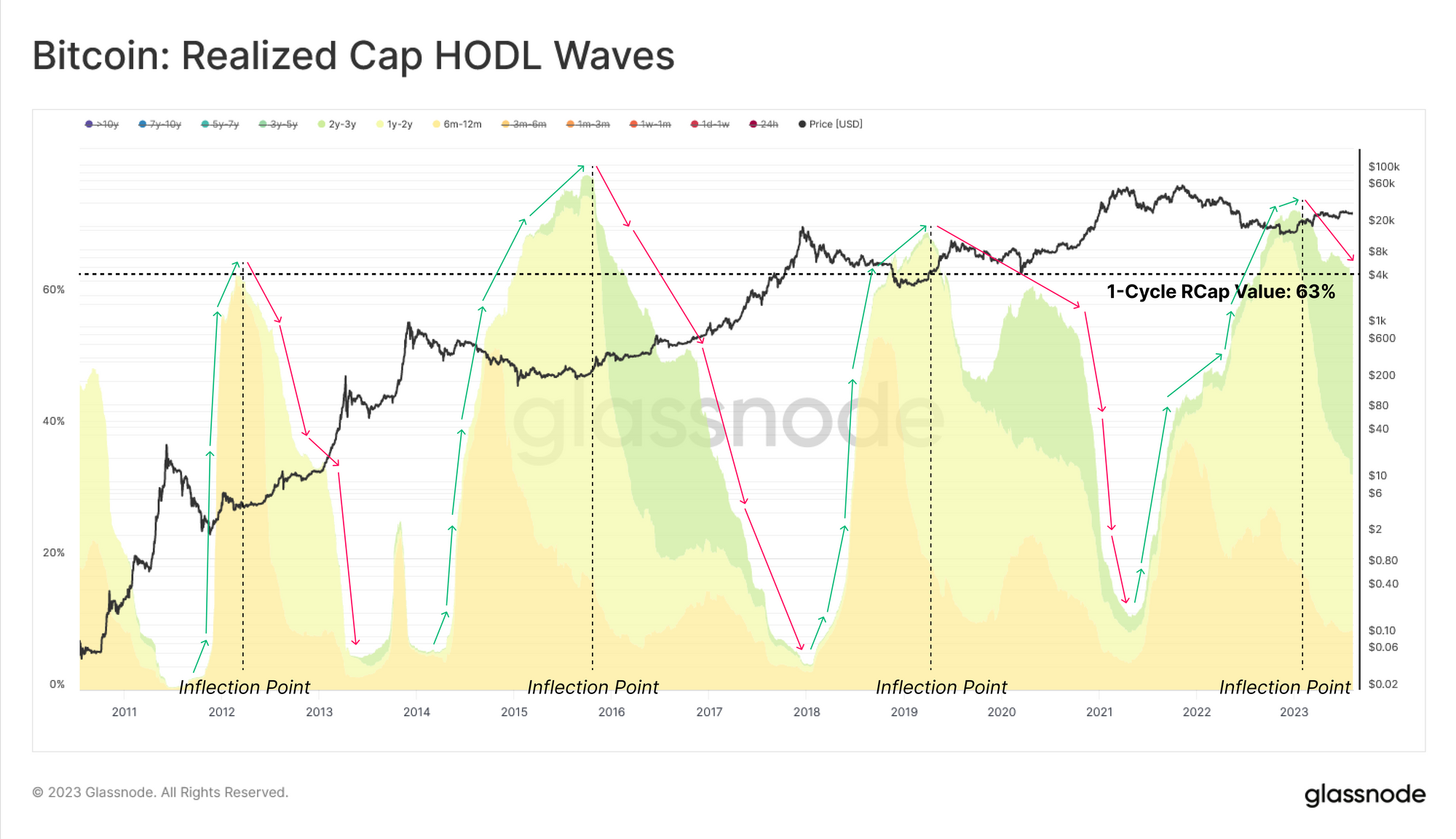

HODLing остается предпочтительной динамикой рынка для этой группы, на которую приходится более 63% инвестированного капитала. Это достигло тех же высот, что и прошлые переходные фазы между медвежьими рынками поздних стадий и новыми макроэкономическими трендами.

Базовая стоимость этих держателей одного цикла в настоящее время составляет 33,8 тыс. долл. США, что позволяет предположить, что эта группа все еще имеет средний нереализованный убыток в размере -13,3%. Это сопоставимо со средним LTH с базовой стоимостью 20,4 тыс. долларов и нереализованной прибылью +43,6%.

Поскольку классическая когорта LTH включает в себя давно бездействующие, потерянные и глубоко HODL-предложения, большая часть которых приносит огромную нереализованную прибыль, вполне вероятно, что она недооценивает истинную цену приобретения среднего инвестора с высокой убежденностью. Таким образом, это предполагает, что большая часть рынка биткойнов все еще остается под водой из-за их активов, и что ущерб от медвежьего рынка 2022 года по-прежнему играет важную роль в принятии решений инвесторами.

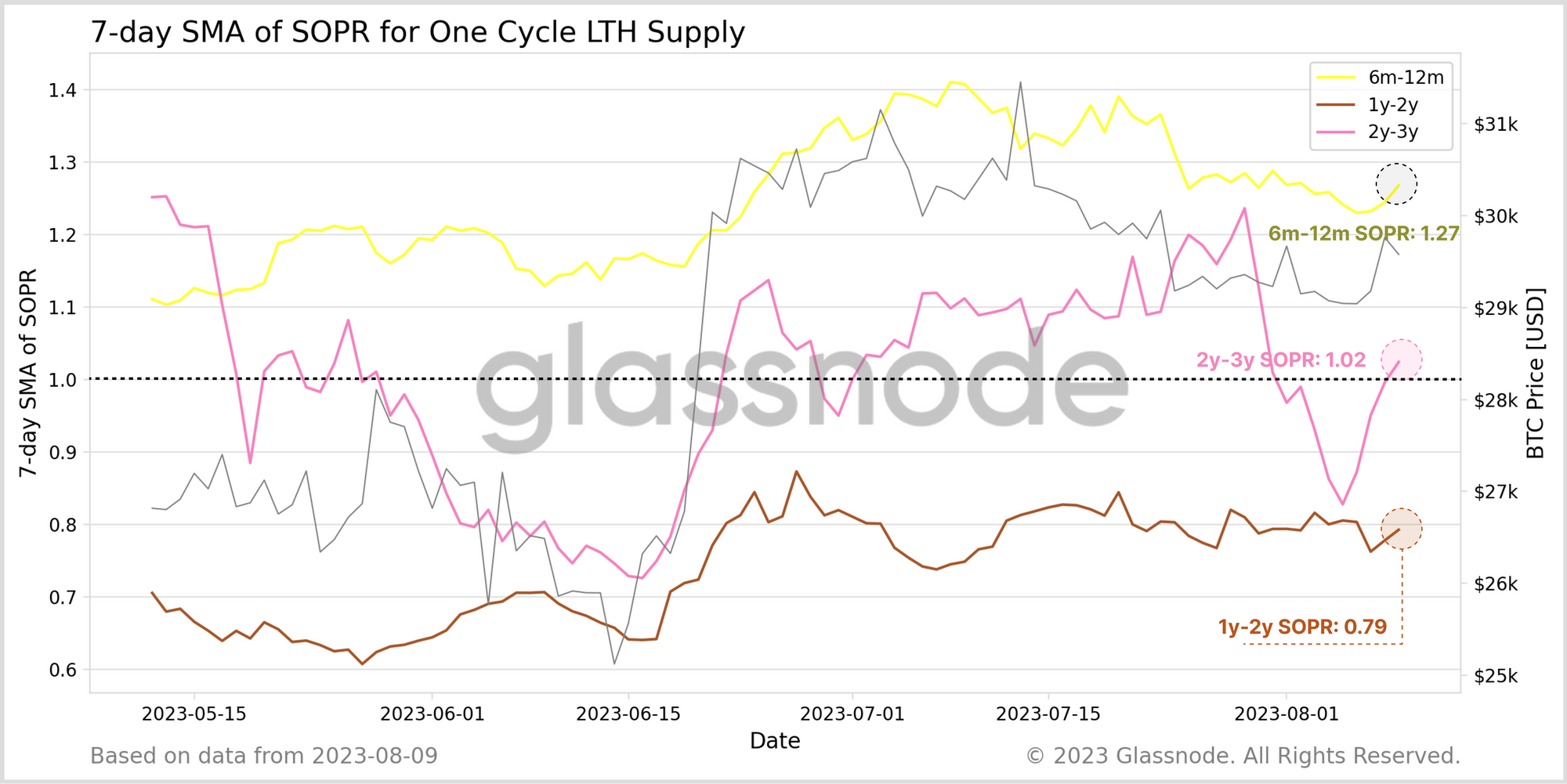

Наконец, мы видим очень интересное расхождение между вариантами SOPR в этой когорте:

- 🟡 6-12-месячный SOPR описывает инвесторов, приобретающих монеты в период с августа 2022 года (после краха LUNA и 3AC) по февраль 2023 года. Эта группа в настоящее время фиксирует среднюю прибыль +27% (покупатели с низким циклом) .

- 🟤 1-2y SOPR описывает инвесторов с августа 2021 г. по август 2022 г., которые по-прежнему фиксируют убытки в среднем более -21% (в основном это циклические топ-покупатели) .

- 🟣 2-3-летний SOPR колеблется вокруг точки безубыточности и привлекает инвесторов с августа 2020 года по август 2021 года с ценами в диапазоне от 10 000 до 64 000 долларов (покупатели на бычьем рынке) .

Это показывает, что подавляющее большинство LTH на самом деле совершают сделки с убытком, и только те из возрастной группы от 6 месяцев до 1 года получают значительную прибыль.

Резюме и выводы

Волатильность в пространстве цифровых активов остается исторически низкой, и инвесторы достигли рекордно низкого уровня готовности тратить монеты в сети. Условия рынка биткойнов продолжают напоминать похмелье медвежьего рынка, наблюдавшееся в предыдущих циклах, с огромным богатством, которым владеют долгосрочные держатели с высокой убежденностью.

Однако при такой низкой волатильности наступает апатия и истощение, что часто влечет за собой относительно слабый приток спроса. Реализованная кепка растет, но очень незначительно, предполагая, что впереди может остаться очень скучный, изменчивый, боковой рынок. Это, вероятно, усугубляется тем фактом, что подавляющая часть рынка биткойнов все еще находится под водой из-за их активов и, вероятно, будет создавать сопротивление на протяжении всего восстановления.