Еженедельный отчет от Glassnode на русском: "Ужесточение поставок"

Предложение биткойнов исторически ограничено, с рекордно высоким количеством монет, принадлежащих долгосрочным инвесторам, и впечатляющими темпами накопления. В этом выпуске мы исследуем эту ограниченность, используя несколько эвристик и показателей внутрисетевых поставо

📝 Основные тезисы:

📌 Предложение биткойнов довольно ограничено: некоторые показатели предложения, такие как неликвидность, ходлирование и предложение долгосрочных держателей, находятся на исторических максимумах.

📌 Поведение расходов краткосрочных держателей предполагает изменение характера рынка сейчас, когда рынок поднялся выше ключевого уровня в 30 тысяч долларов.

📌 Анализ стоимости инвесторов для различных когорт показывает, что этот уровень в 30 тысяч долларов является важной зоной интереса для быков, с «воздушным разрывом» между ним и 33 тысячами долларов.

По оценкам, сокращение биткойнов вдвое произойдет примерно через 166 дней, и одобрение спотового ETF в США начинает выглядеть все более вероятным. В результате волнение и настроения инвесторов BTC растут. В этом контексте ключевым вопросом для инвесторов является то, какая часть биткойнов находится в свободном обращении, а не плотно хранится в кошельках инвесторов.

В этом выпуске мы рассмотрим этот вопрос, сосредоточив внимание на распределении предложения биткойнов с макрообъективом. Мы будем использовать различные эвристики и метрики в цепочке, чтобы оценить ограниченность поставок BTC.

Все графики доступны на панели мониторинга The Week On-chain .

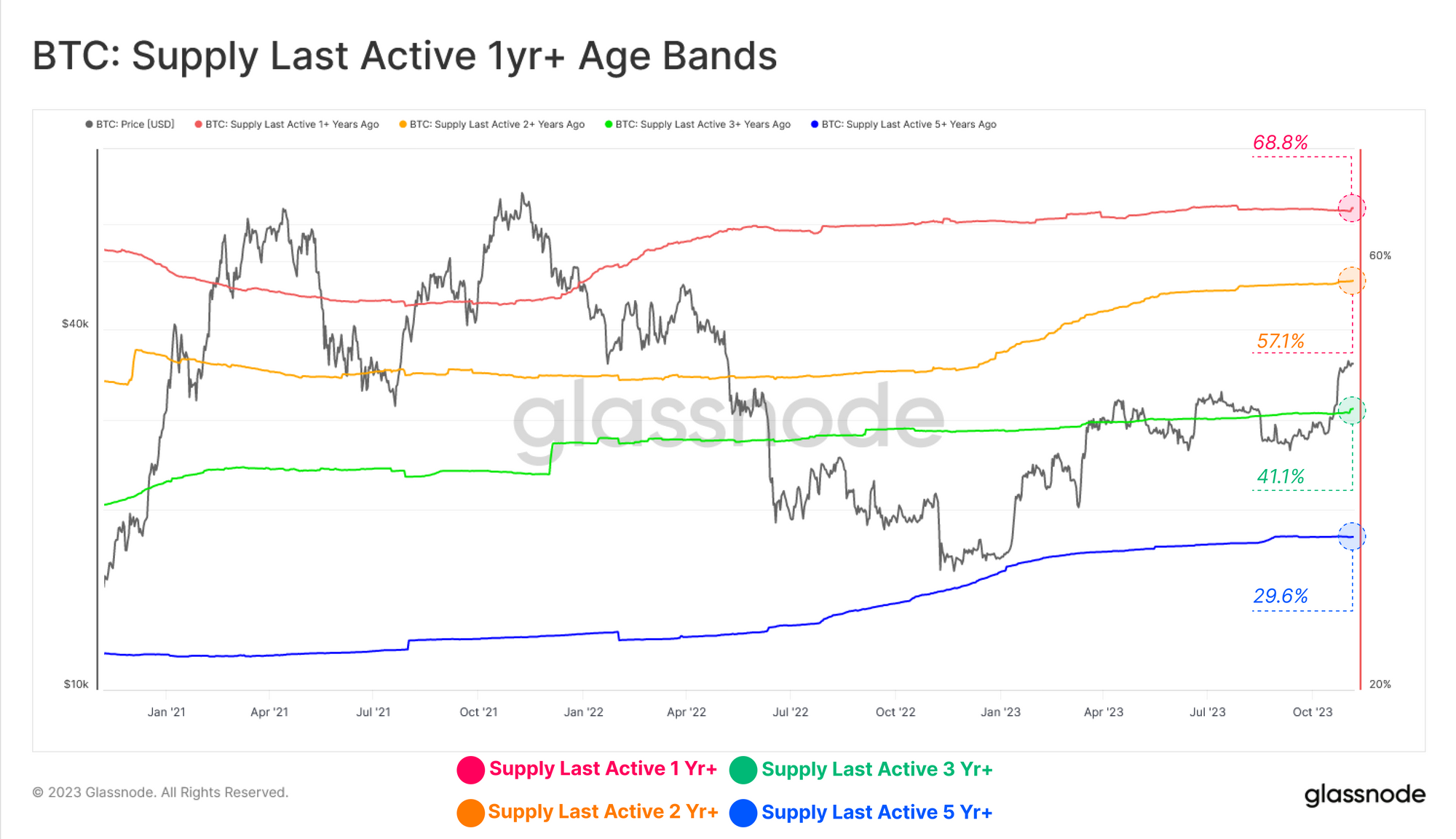

Монеты стареют

Динамика цен на цифровые активы с начала года была впечатляющей, о чем мы говорили на прошлой неделе ( WoC 44 ). Несмотря на это, долгосрочные биткойн-инвесторы по-прежнему находятся в жесткой хватке, при этом относительная доля обращающихся запасов, удерживаемых более года и более, колеблется на рекордно высоком уровне для нескольких возрастных групп.

- 🔴 Последняя активность предложения более 1 года назад: 68,8%

- 🟡 Последняя активность предложения 2+ года назад: 57,1%

- 🟢 Последняя активность предложения 3+ года назад: 41,1%

- 🔵 Предложение было активным более 5 лет назад: 29,6%

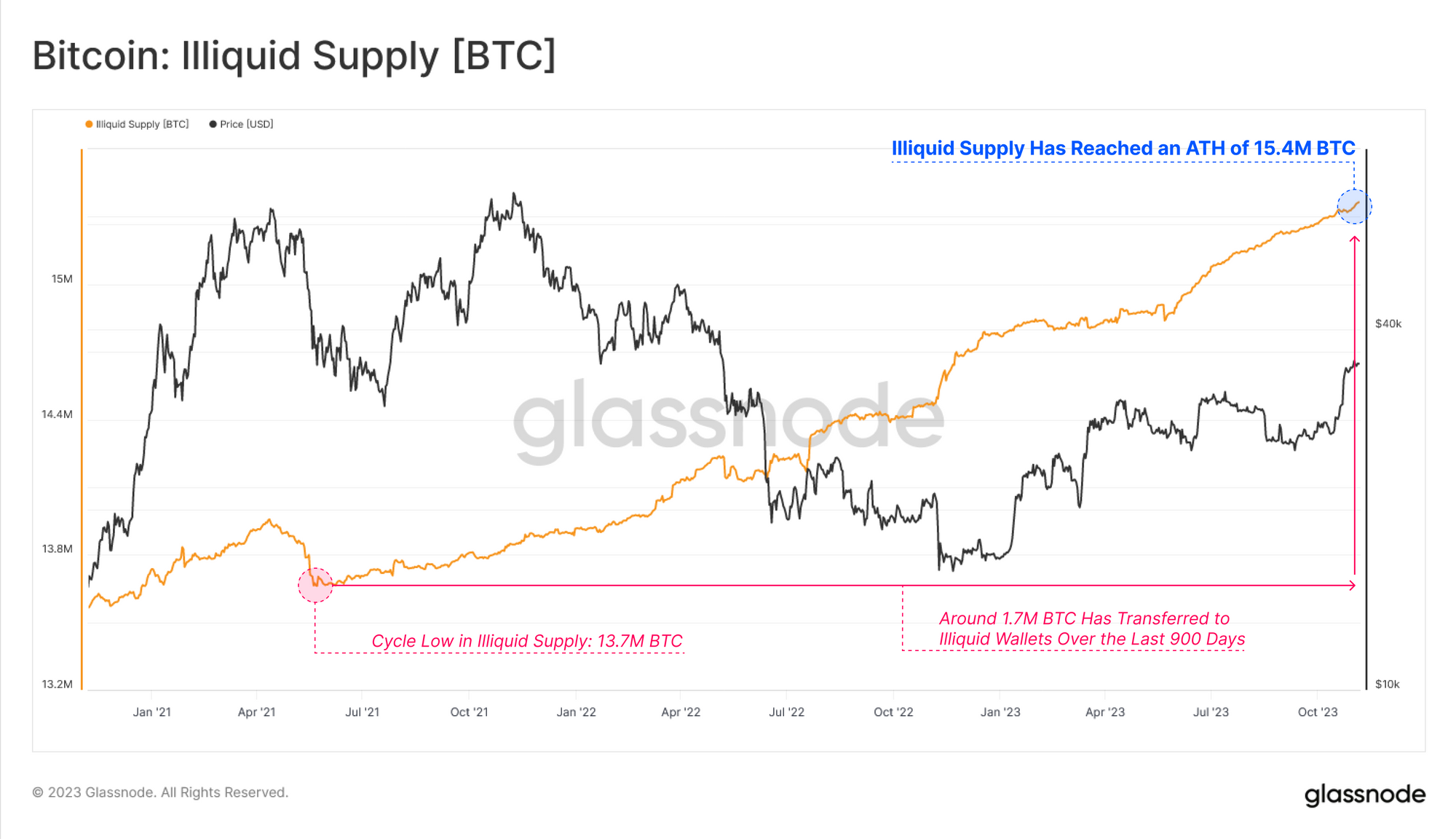

Показатель неликвидного предложения, который измеряет объем запасов, хранящихся в кошельках с минимальной историей расходов, также находится на уровне 15,4 млн BTC. Изменения в неликвидном предложении часто происходят одновременно с выводом средств с бирж, что предполагает, что инвесторы продолжают изымать свои монеты на хранение: с мая 2021 года это сделали более 1,7 млн BTC.

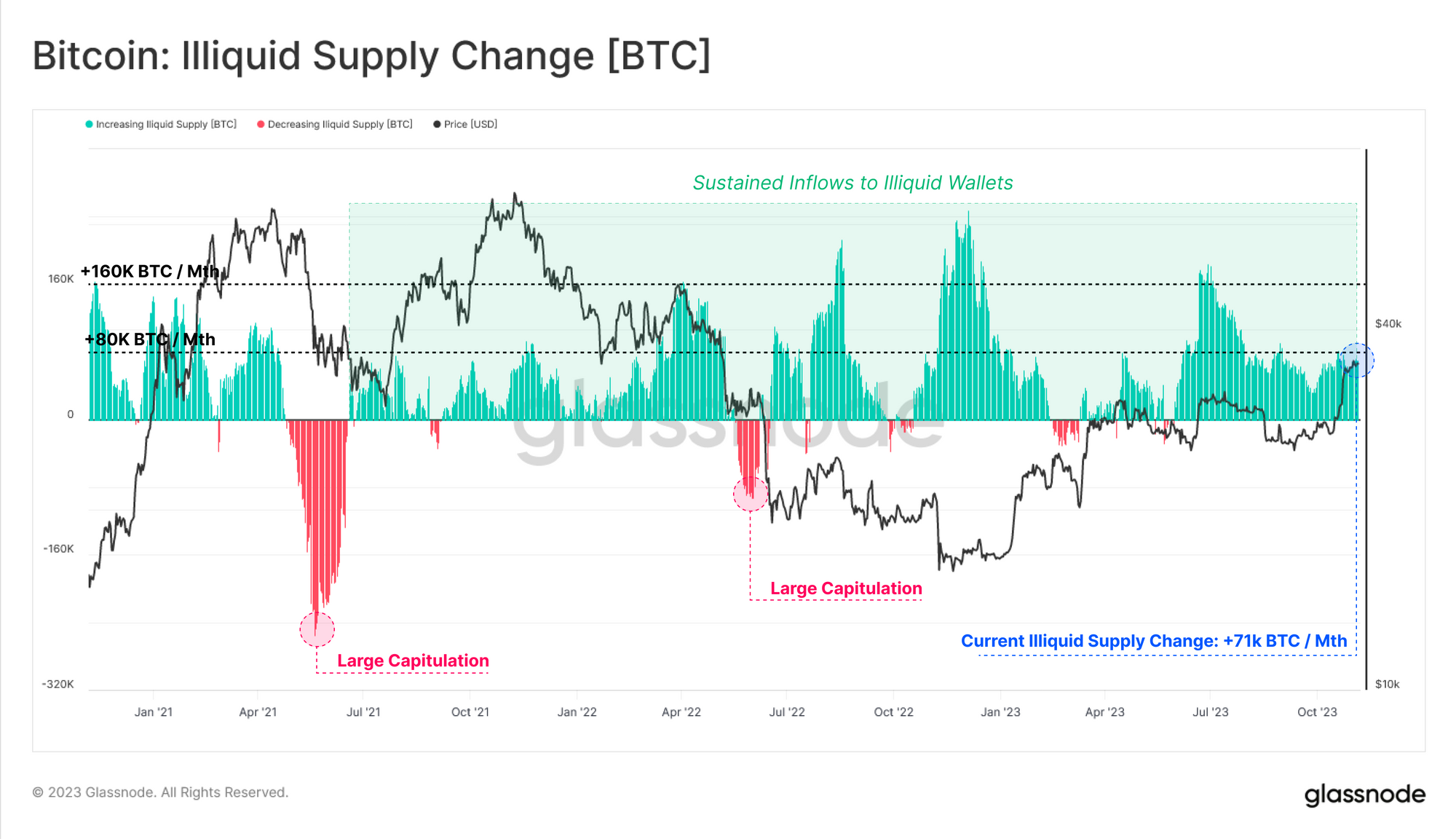

Это отражено в ежемесячном темпе изменения неликвидного предложения, которое находится в пределах многолетнего периода чистого увеличения и в настоящее время увеличивается со скоростью +71 тыс. BTC в месяц.

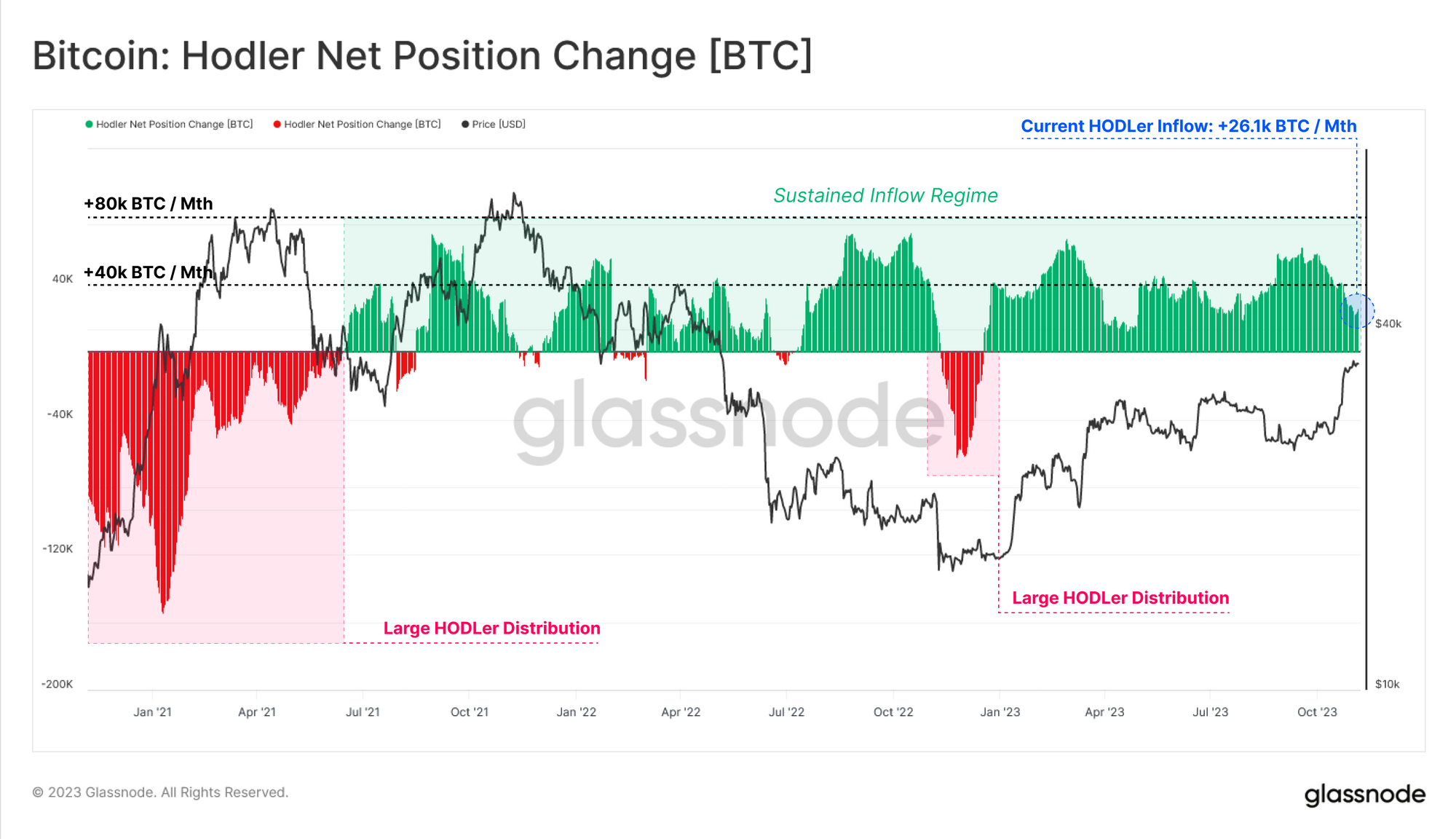

Мы видим аналогичную картину в метрике изменения чистой позиции HODLer (также известной как Vaulted Supply в рамках Cointime Economics ). Vaulted Supply испытывает устойчивый режим притока с июня 2021 года, однако с заметным ростом после распродажи в июне 2022 года, когда рухнули 3AC и LUNA-UST.

Этот показатель говорит о совокупном созревании предложения BTC, поскольку инвесторы накапливают и держат свои монеты, воздерживаясь от расходов и совершая транзакции с возрастающей скоростью.

Расхождение убеждений

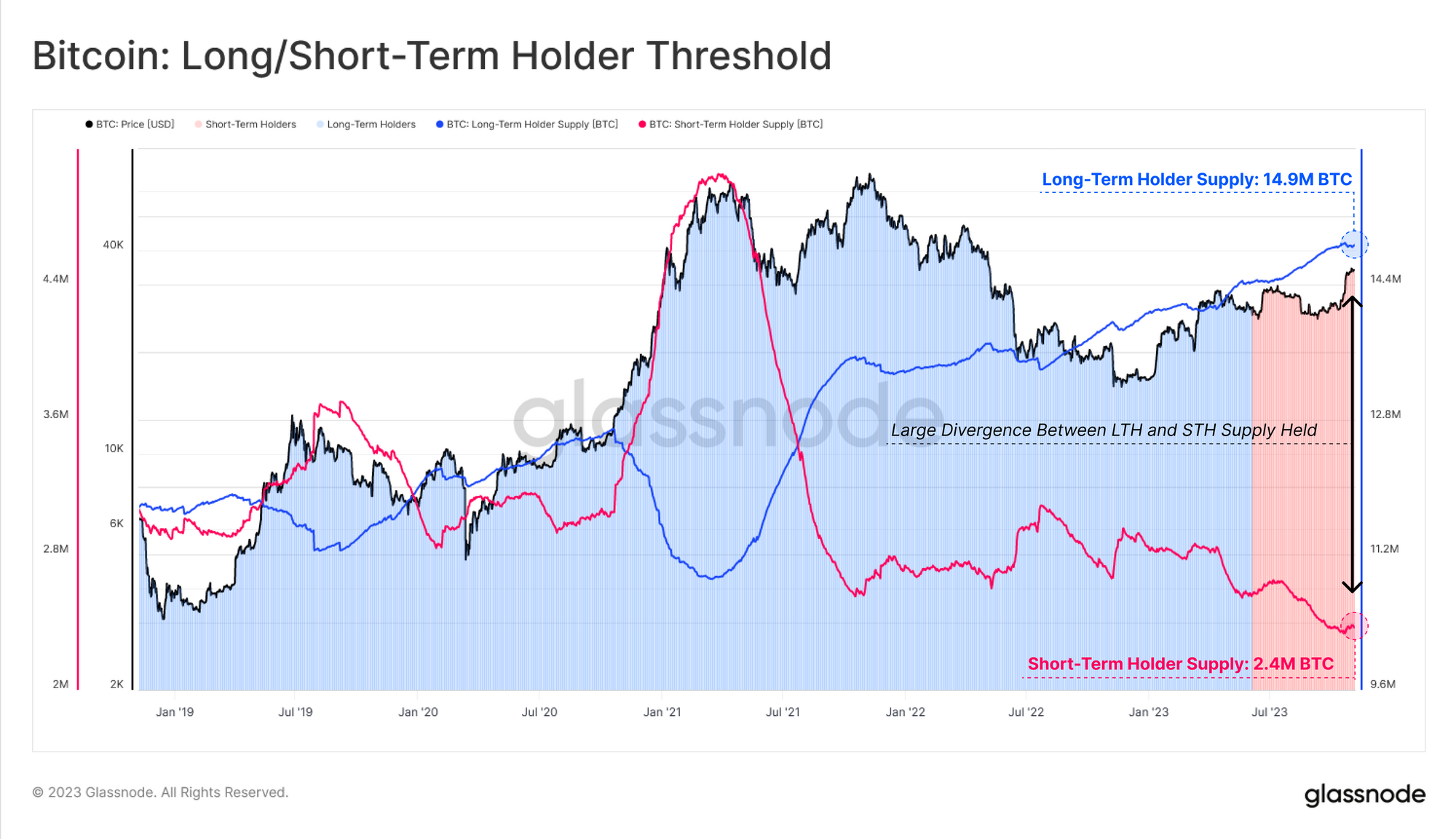

Продолжает формироваться мощное расхождение между предложением долгосрочных держателей (LTH) 🔵, которое едва не достигает исторического максимума, и предложением краткосрочных держателей (STH) 🔴, которое фактически находится на историческом минимуме. Эта проницательная динамика демонстрирует растущую ограниченность поставок BTC, поскольку существующие держатели все чаще не желают расставаться со своими активами.

Как мы уже отмечали в нашем предыдущем отчете , LTH исторически ждут, пока рынок достигнет новой цены ATH, прежде чем наращивать свое распространение. Этот процесс можно увидеть по крупномасштабному сокращению их предложения во время бычьего роста в 2021 году, что сопровождается ростом предложения STH, а также объемов притока биржевых активов.

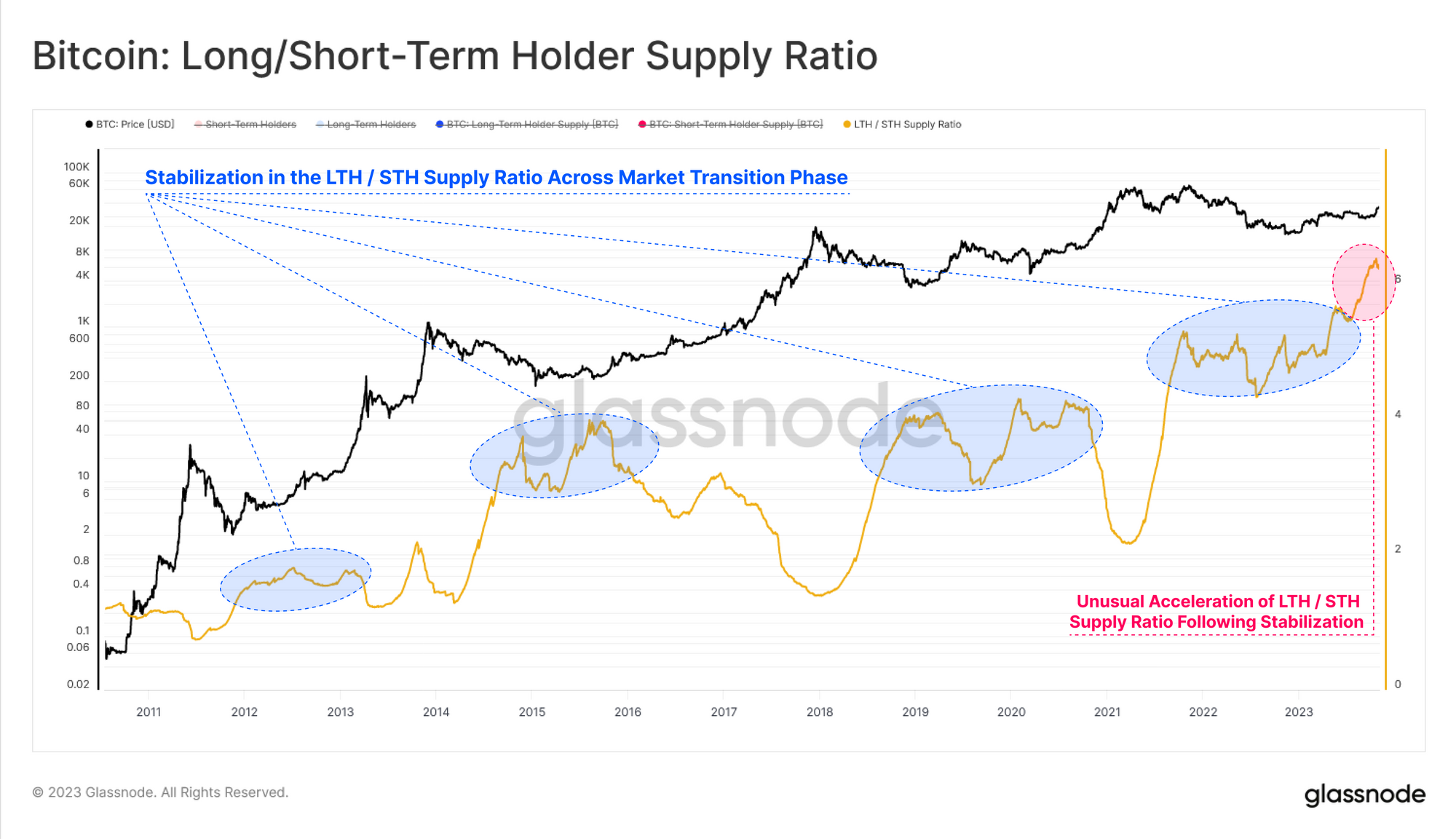

Если мы возьмем соотношение между предложением долгосрочных и краткосрочных держателей, мы увидим, что оно достигло новых максимумов с июля 2023 года. Это ясно показывает величину расхождения между спящими и мобильными предложениями и подчеркивает впечатляющую напряженность.

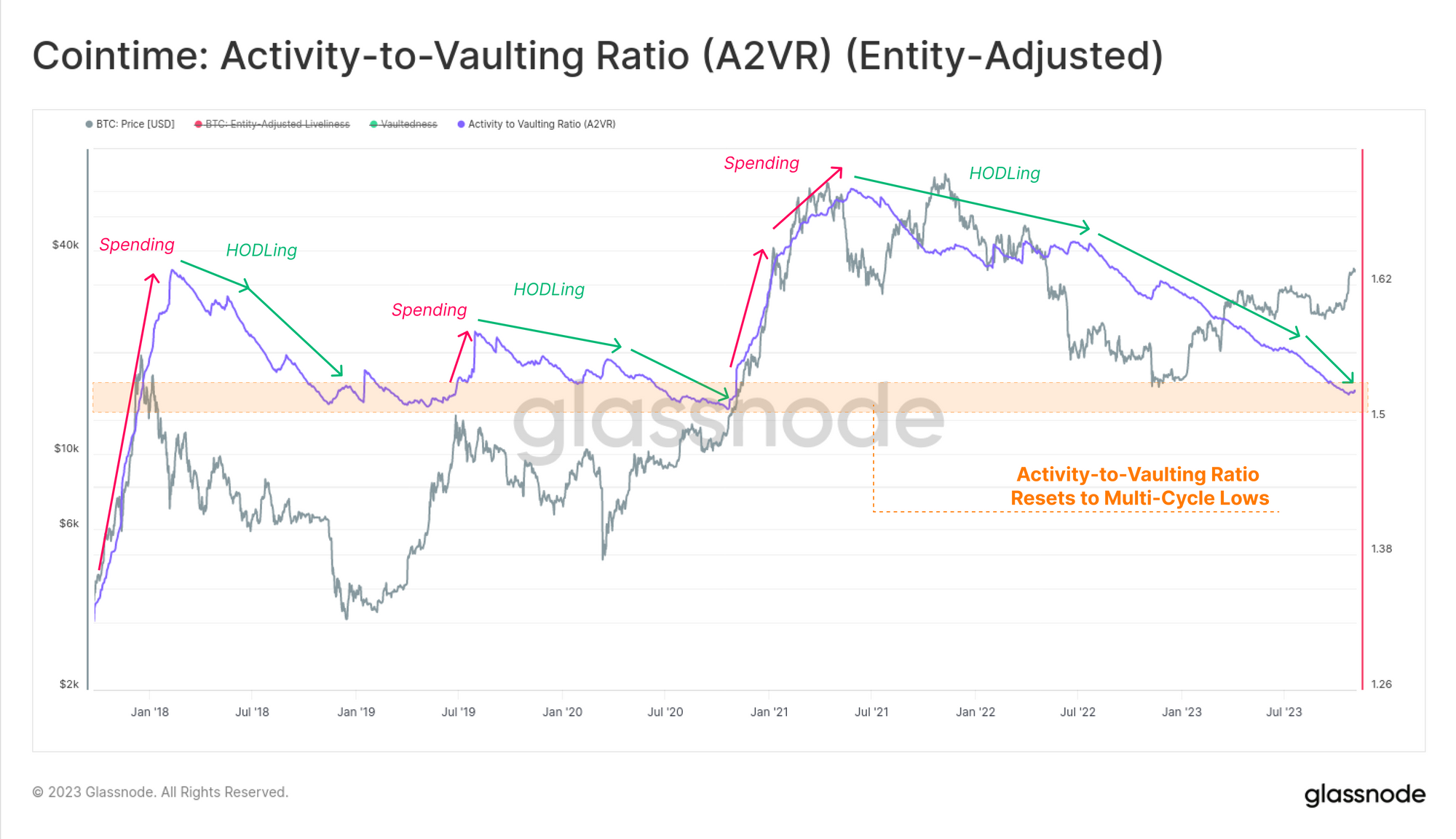

Отношение активности к прыжкам (A2VR) — это новый показатель, который элегантно описывает это расхождение на макроуровне. Он сравнивает баланс «активности» и «неактивности» монет за все время, измеряемый в единицах времени владения инвестором (обычно монето-дни или монето-блоки).

- Восходящий тренд указывает на то, что инвесторы со старыми монетами тратят деньги, а более крутой подъем указывает на агрессивное распределение.

- Нисходящий тренд указывает на то, что инвесторы предпочитают держать свои монеты в неактивном состоянии, а более крутые тенденции предполагают ускорение такого поведения.

Показатель A2VR находится в нисходящем тренде с июня 2021 года, причем после июня 2022 года градиент значительно увеличился. В настоящее время этот показатель достиг аналогичных минимумов, что и в начале 2019 года и в конце 2020 года, что предшествует значительному рыночному восходящему тренду. Это также говорит о том, что «изобилие» цикла 2021–2022 годов полностью исчезло с рынка.

Узнайте больше о структуре Cointime Economics для Биткойна, загрузив наш полный отчет здесь .

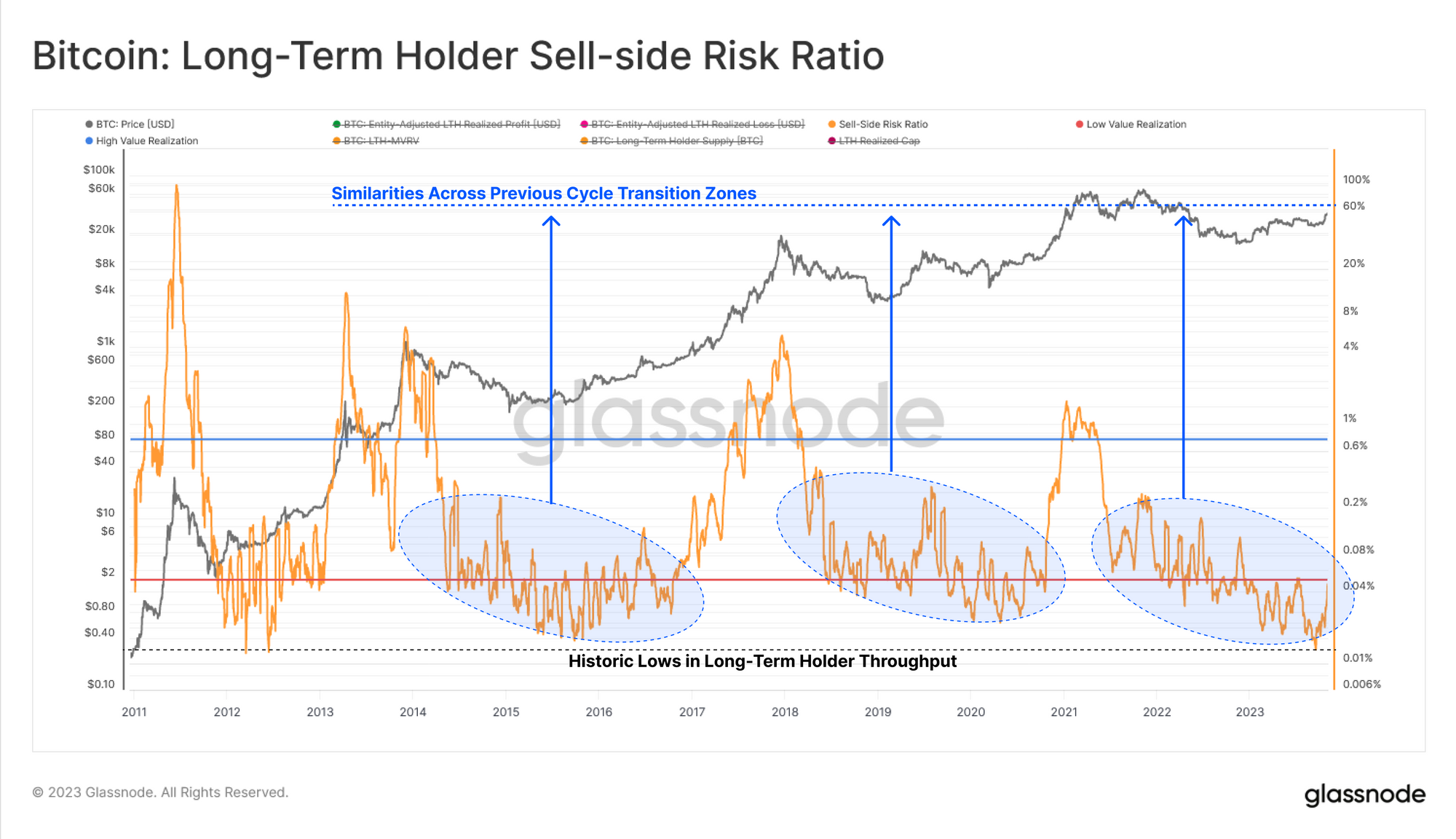

Еще одним способом оценки активности инвесторов является анализ их покупательского поведения. Коэффициент риска на стороне продажи — отличный инструмент для оценки абсолютного значения прибыли или убытка, зафиксированного инвесторами, по отношению к размеру актива (измеряется как реализованный капитал). Мы рассматриваем этот показатель в следующих рамках:

- Высокие значения указывают на то, что инвесторы в совокупности тратят монеты с большой прибылью или убытком по сравнению с их стоимостью.

- Низкие значения указывают на то, что большинство потраченных монет близки к безубыточности, что предполагает исчерпание «прибылей и убытков» в текущем ценовом диапазоне.

В данном случае мы рассматриваем только группу краткосрочных держателей, поскольку они являются одним из основных факторов ежедневного ценового движения. После недавнего роста до $35 тыс. коэффициент риска для продавцов резко вырос с исторических минимумов, что указывает на «пробуждение» многих молодых монет. Это говорит о краткосрочной фиксации прибыли этой когортой.

Однако для когорты долгосрочных держателей коэффициент риска продажи немного увеличился, но остается крайне низким в историческом контексте. Этот показатель в настоящее время имеет структуру, аналогичную эпохе 2016 года и конца 2020 года, которые были аналогичными периодами общего дефицита BTC.

Накопление по всем направлениям

Предыдущий набор показателей в основном учитывает предложение биткойнов с точки зрения совокупного старения и погашения монет. Другой подход — рассмотреть предложение в контексте размеров кошельков. Метрика Accumulation Trend Score помогает отслеживать предложение в зависимости от размера предприятия, и с конца октября наблюдается необычная динамика.

Здесь мы можем видеть почти идеальный показатель притока 🟦 во всех когортах, что, безусловно, является наиболее ярким примером с начала года. Мы можем видеть закономерность, когда рынок встречал сопротивление в периоды увеличения чистого оттока 🟥 в большинстве когорт, в то время как рост рынка встречался с общей тенденцией сбалансированного притока 🟦. Похоже, что этот феномен говорит о растущем доверии инвесторов и изменении поведения участников.

Если мы изолируем только объекты на меньшем конце шкалы, такие как креветки (<1 BTC), крабы (1–10 BTC) и рыба (10–100 BTC), мы увидим, что их характер накопления весьма значителен. Совокупный темп увеличения баланса для этой подгруппы в настоящее время эквивалентен 92% вновь добытых запасов и остается на повышенном уровне с мая 2022 года.

Кластеры стоимостной базы

В заключение мы можем использовать Распределение реализованной прибыли UTXO (URPD) для определения областей с высокой концентрацией затрат, а также ценовых зон, где было заключено относительно мало монет. Мы видим четыре области интереса в непосредственной близости от нашей текущей спотовой цены.

- Раздел A: За второй и третий кварталы 2023 года было накоплено большое количество предложений на сумму от 26 до 31 тысячи долларов.

- Раздел B: Заметен разрыв между 31 и 33 тысячами долларов, причем цена здесь быстро прошла.

- Раздел C: Недавно было совершено значительное количество поставок в текущем ценовом диапазоне от 33 до 35 тысяч долларов.

- Раздел D: Примерно 620 тысяч BTC из цикла 2021–2022 годов имеют базовую стоимость чуть выше 35–40 тысяч долларов.

Наконец, мы можем добавить красок этому распределению URPD, разделив его на долгосрочных 🔵 и краткосрочных 🔴 держателей. Мы отмечаем, что большинство монет STH в настоящее время являются прибыльными, причем стоимость большинства из них составляет от 25 до 30 тысяч долларов. Рост коэффициента риска продажи STH по сравнению с предыдущим периодом совпадает с событием «фиксации прибыли», которое передало монеты новым инвесторам в текущем ценовом диапазоне.

В целом, это говорит о том, что диапазон от $30 тыс. до $31 тыс. является ключевой областью интересов, поскольку является верхним уровнем крупнейшего кластера базисных предложений и затрат. Учитывая относительно небольшое количество монет, совершаемых по пути от $35 000, это приводит к тому, что реакция рынка в случае возвращения цены составит $30 000. Это также будет соответствовать истинной рыночной средней цене, которую мы представили в WoC 44, и которая является нашей лучшей оценкой средней «базы затрат активного инвестора».

Резюме и выводы

Предложение биткойнов исторически ограничено: многие показатели предложения, описывающие «бездействие монет», достигают многолетних и даже исторических максимумов. Это говорит о том, что поставки BTC чрезвычайно ограничены, что впечатляет, учитывая высокие ценовые показатели с начала года. Учитывая ожидаемое в апреле сокращение вдвое и положительную динамику вокруг спотового ETF в США, ближайшие месяцы станут захватывающими для биткойн-инвесторов.