Нюансы работы Strategy Сейлора

Перевод команды Top Traders статьи твиттерянина Viktor.

Часто вижу сообщения о (Micro)Strategy, и понял, что многие из участников недостаточно понимают эту компанию и принципы ее работы. В этой статье я постараюсь объяснить несколько ключевых моментов, чтобы прояснить стратегию MSTR. Материал структурирован в формате вопросов и ответов.

Почему MicroStrategy нельзя считать чем-то, что «хуже, чем BTC ETF»?

MicroStrategy держит биткоины на своем балансе, так что это своего рода прокси на BTC. Однако ключевое отличие от BTC-ETF в том, что стратегия компании подразумевает увеличение количества BTC на единицу акцию со временем.

Покупая долю в IBIT (BTC-ETF от BlackRock), вы понимаете, что она всегда будет соответствовать фиксированному количеству BTC. А вот приобретая акции MSTR, вы рассчитываете, что ценность этой акции в BTC будет расти со временем.

Что такое премия MicroStrategy и почему она не снижается до 1?

Премия MicroStrategy к NAV (чистой стоимости активов) — это соотношение между рыночной капитализацией компании и стоимостью ее биткоинов. Многие ожидали, что с одобрением BTC-ETF эта премия исчезнет, ведь «зачем покупать менее удобный инструмент для хранения BTC?».

Однако, как мы видим, этого не произошло. Более того, спустя несколько месяцев после запуска ETF премия даже выросла.

Причина такого поведения кроется в предыдущем вопросе: в отличие от ETF, MicroStrategy стремится увеличивать количество BTC на акцию. Покупая MSTR, вы (теоретически!) приобретаете не только текущие BTC на акцию, но и долю в будущих покупках BTC.

Если вы исходите из того, что MicroStrategy продолжит накапливать BTC, то становится очевидно, что у премии MSTR должен быть «порог» выше 1.

Конечно, если вы полагаете, что компанию могут вынудить продать часть биткоинов, тем самым снизив количество BTC на акцию, тогда премия вполне может превратиться в скидку.

В чем суть стратегии MicroStrategy?

Слайд ниже наглядно объясняет бизнес-модель MicroStrategy:

• Они используют высокую доходность и высокую волатильность BTC (входные данные).

• На основе этого «BTC-движка» предлагают рынку различные инструменты (выходные данные).

Акции MSTR торгуются примерно как BTC с плечом 1,5x–2x, то есть предлагают более высокую доходность и большую волатильность, чем сам биткоин.

При этом Майкл Сейлор предлагает инструменты с меньшей доходностью и волатильностью, например конвертируемые облигации или привилегированные акции STRK. В каком то смысле, акции MSTR забирают на себя излишнюю волатильность — и в сторону роста, и в сторону падения, делая низкорисковые долговые инструменты более стабильными.

Вся эта структура MSTR фактически генерирует «постоянный» приток капитала в BTC. Он идет от инвесторов, которые не готовы напрямую покупать BTC, но заинтересованы в доходности низкорисковых инструментов, предлагаемых MSTR. Это будет продолжаться, пока спрос на эти продукты остается высоким.

Как долго эта стратегия может работать?

Вся модель MSTR строится на нескольких ключевых условиях:

• BTC остается активом с высокой доходностью и высокой волатильностью.

• Акции MSTR сохраняют высокую волатильность.

• Инвесторы продолжают покупать MSTR с премией к NAV.

Эти факторы взаимосвязаны. Доходность и волатильность BTC — основа всей системы, которая подпитывает остальные механизмы. Высокая волатильность MSTR позволяет Сейлору привлекать трейдеров конвертируемых облигаций, при этом реализуя их с более высокой премией (а чем выше премия, тем лучше для MicroStrategy).

Наконец, если премия MSTR остается высокой, это дает Сейлору возможность не только выпускать облигации с выгодной премией, но и увеличивать BTC на акцию, продавая акции и направляя вырученные средства на покупку BTC.

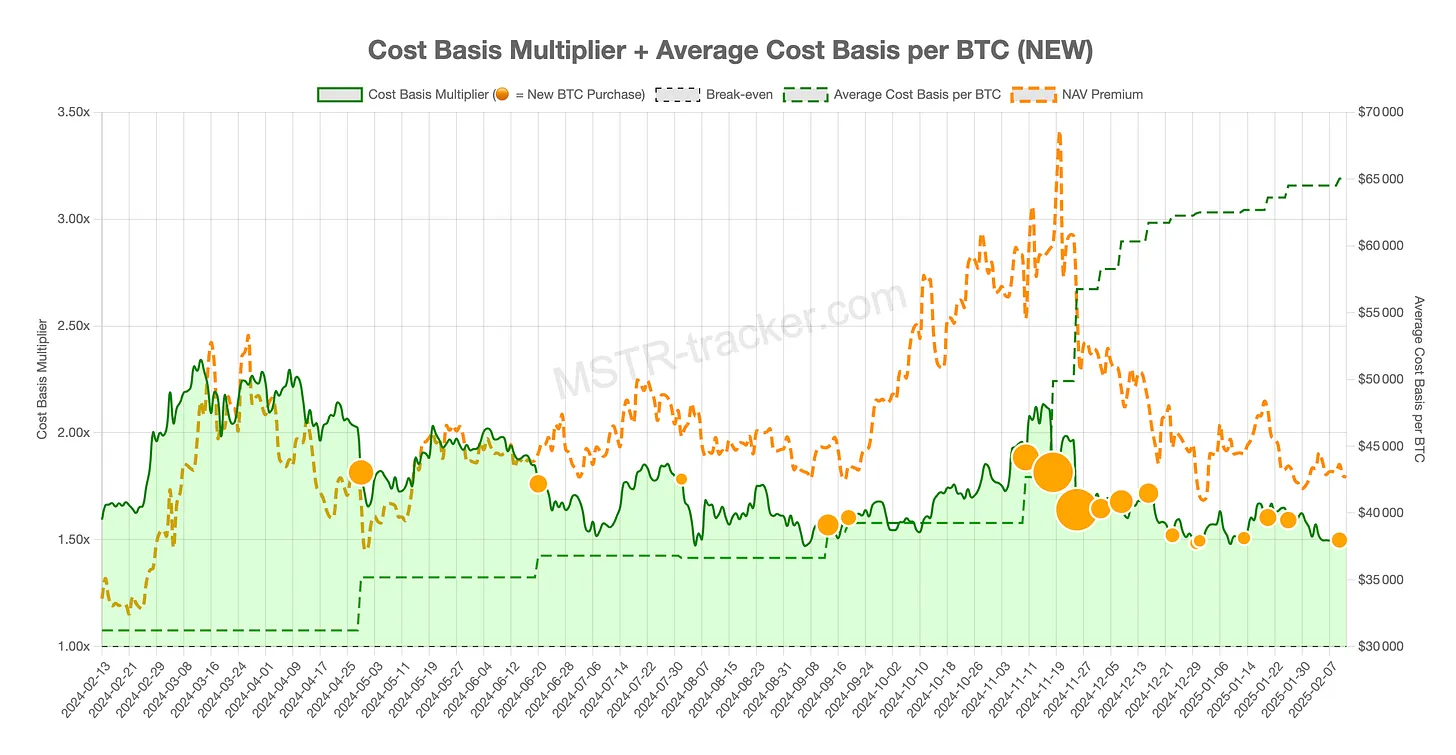

Средняя цена покупки BTC для MSTR растет. Нет ли в этом риска?

Это одно из самых распространенных заблуждений о MSTR, поэтому скажу прямо: средняя цена покупки BTC для MicroStrategy — абсолютно неважный показатель!

Что сделал Сейлор с ноября? Он купил BTC на $21 млрд по ценам от $76k до $107k, что значительно увеличило среднюю цену покупки BTC для MSTR… но общий уровень кредитного плеча компании снизился!

Из этих $21 млрд $17 млрд были привлечены через ATM-механизм (at-the-market offerings) — когда компания выпускает новые акции и продает их на рынке.

• Допустим, есть компания с капитализацией в $100 млрд, у которой $10 млрд долга и $50 млрд в BTC.

• Ее кредитное плечо по отношению к BTC = $10 млрд / $50 млрд = 0,20.

Теперь представим, что компания выпускает новые акции на $10 млрд и сразу же покупает на эти деньги BTC. Что изменится?

• Рыночная капитализация вырастет до $110 млрд.

• Размер имеющихся BTC увеличится до $60 млрд.

• Долг останется $10 млрд, а новое соотношение $10 млрд / $60 млрд = 0,1666.

Кредитное плечо снизилось, хотя средняя цена покупки BTC могла вырасти. Но этот показатель не имеет значения.

• Количество акций компании увеличилось на 10%, но объем BTC вырос на 20%,

• Это означает, что количество BTC на акцию тоже увеличилось.

Числа округлены для наглядности, но и реальные цифры у MSTR выглядят примерно так же. Средняя цена покупки BTC может расти, но при этом общий риск и кредитное плечо — снижаться.

Почему Сейлор всегда покупает на хаях? Почему средняя цена его недельных покупок каждый раз выглядит такой высокой? Почему он не пытается ловить лои?

Вспомните ATM-механизм, о котором я говорил выше: с ноября по февраль Сейлор продавал MSTR, чтобы купить BTC. А MSTR сильно коррелирует с BTC. То есть он покупает BTC, продавая актив, который двигается почти так же, как BTC.

Поэтому понятие «покупать по высокой цене в USD» тут вообще не имеет смысла: если средняя цена BTC за период высокая, это просто значит, что он продал MSTR по высокой цене. И наоборот.

Покупать BTC на лоях — значит продавать MSTR тоже на лоях. Очевидно, что он незачем усиливать давление на свои акции в моменты их слабости — ему выгоднее продавать, когда MSTR силен.

Может ли он пытаться ловить моменты, продав MSTR по «хорошей цене» в USD и ожидая просадок по BTC? Теоретически — да. Но это будет попыткой таймить рынок. Сейлор никогда не говорил, что чувствует в этом свое преимущество. Такие действия могут легко привести к тому, что придется покупать BTC по еще худшей цене, так что его цель — не играть в угадайку, а стабильно увеличивать BTC на акцию.

Насколько закредитована MicroStrategy? Может ли Сейлор пойти ко дну?

Многие паникуют на тему кредитного плеча MSTR, даже не понимая, как все устроено.

• Текущий долг компании — около $7,2 млрд.

• При этом на балансе — $46 млрд в BTC (на момент написания).

• Значительная часть долга — конвертируемые облигации, которые просто превратятся в акции, так что погашать их деньгами даже не придется.

• Большая часть этого долга уже значительно превышает цену исполнения конвертируемых облигаций.

Но допустим, что долг все-таки придется гасить в долларах. Соотношение долга к BTC = $7,2 млрд / $46 млрд, то есть менее 16%. Это значит, что BTC должен упасть до $15,1k, чтобы стоимость BTC на балансе сравнялась с долгами.

То есть цена ликвидации у MSTR в районе $15k?

Нет! Это заблуждение. Долги гасить нужно поэтапно:

Чтобы у MSTR возникли реальные проблемы, BTC должен торговаться ниже $15k с 2028 по 2032 год.

Звучит правдоподобно? Сильно вряд ли.

Как минимум, если это реалистичный для вас сценарий, то у вас совсем другой взгляд на будущее BTC. На мой взгляд это будет означать, что биткоин не преуспел в своей миссии.

Есть ли у Сейлора ликвидационная цена?

У MicroStrategy нет ликвидационной цены, и компанию не получится «атаковать».

Чтобы «атаковать» MSTR с ее текущими показателями, BTC должен не только резко упасть, но и оставаться на низких уровнях длительное время. Такое развитие событий не имеет ничего общего с обычным кредитным плечом, где позиция ликвидируется мгновенно при достижении определенной цены.

Кроме того, Сейлор недавно заявил на квартальном отчете, что они нацелены на «плечо» в 20–30%, что выше текущего уровня (16%).

Это значит, что они, скорее всего, снова увеличат кредитное плечо в ближайшие недели, продавая новые конвертируемые облигации и привилегированные акции.

Соответственно, «опасная отметка» в $15k тоже вырастет.

(Важно: этот «опасный уровень» не имеет никакого отношения к средней цене покупки BTC для MSTR. Она может расти, а уровень риска — снижаться.)

Мы с командой анализируем, рассказываем о крипте и развиваем сообщество с 2017 года. Создали десяток реальных юзкейсов и готовы делиться всем опытом с тобой. Заходи в наш Telegram-канал и читай полезную аналитику каждый день.