«Большинство американцев сегодня считают, что фондовый рынок сфальсифицирован, и они правы»

Новое исследование показывает, что инсайдерская торговля присутствует повсюду. Пока что никого не волнует.

Джимми Филлер заработал значительное состояние на покупке и продаже металлолома в Бирмингеме, штат Алабама. Сейчас ему около 80 лет и он в основном ушел из бизнеса. Он баловался коллекционированием старинных автомобилей и сувениров из казино, приобрел особняк площадью 20 000 квадратных футов на холмах за его пределами. город, и пожертвовал 1 миллион долларов на строительство тренировочного центра футбольной команды Бирмингема для Университета Алабамы. Эта щедрость сделала Филлера громким именем в его родном городе, но он еще более популярен среди определенного класса биржевых трейдеров.

Это связано с тем, что Филлер имеет невероятный послужной список в покупке акций компаний, в которых он консультирует и инвестирует. Из 496 сделок, которые он совершил с 2014 года, он совершил сделки с ServisFirst Bancshares Inc. , штат Алабама , где он входит в совет директоров, и Century Bancorp Inc. из Массачусетса. , где он является крупнейшим акционером, 372 из них, или 75%, через три месяца показали прибыль. О таком забеге мечтают лучшие мировые биржевые игроки, финансовый эквивалент попадания за финальный стол главного события World Series of Poker в течение нескольких лет подряд.

Филлер - самый успешный корпоративный инсайдер в США, согласно TipRanks , информационной компании, которая оценивает руководителей по тому, насколько они хороши в выборе времени для совершения сделок. В результате этого статуса каждый раз, когда Filler покупает долю в ServisFirst или Century, 2699 подписчиков TipRanks получают уведомление. Некоторые из них, предполагая, что прошлые успехи Филлера сохранятся, последуют их примеру и купят акции для себя.

В США инсайдер определяется как высший руководитель, член совета директоров или любой акционер, владеющий 10% или более компании. Их около 82000, и каждый раз, когда они торгуют, по закону они обязаны подавать заявление о раскрытии информации, известное как Форма 4, в течение двух дней. Эти документы можно просмотретьна веб-сайте Комиссии по ценным бумагам и биржам США, но оценки добавляются каждый день, и большинство из них не дает особого понимания. «Вы должны знать, где искать», - говорит главный исполнительный директор TipRanks Ури Грюнбаум. Директора обычно получают часть своей компенсации в виде опционов на акции, что дает им право покупать акции по установленной цене до определенной даты, поэтому, если руководитель просто исполняет опцион с истекающим сроком действия, это, вероятно, мало что говорит о том, как он видит перспективы компании. Продажа также может мало что сказать вам, потому что инсайдер может захотеть обналичить по разным причинам - например, купить лодку. На что лучше всего обращать внимание, когда инсайдеры используют свои собственные средства для покупки акций на открытом рынке.

TipRanks использует алгоритм для сортировки потока заявок SEC, отфильтровывает то, что он называет «неинформированными» транзакциями, то есть те, которые, похоже, не имеют предсказательной ценности, и составляет скользящий список из 25 лучших инсайдеров . Помимо коэффициента выигрыша, сервис влияет на то, сколько в процентах делают инсайдеры за сделку. Те, у кого большой послужной список, такие как Филлер, также набирают больше очков. «Кто-то может собирать орла пять раз подряд, но сделать это 20 или 50 раз действительно сложно», - говорит Грюнбаум.

Помимо Филлера, в число других звезд TipRanks входят Стив Михайло , генеральный директор компании по оказанию телефонных услуг Crexendo Inc. , в которой он владеет долей в 60 миллионов долларов. Михайло получил трехмесячную прибыль на 83% своих сделок за последние пять лет, несмотря на то, что акции Crexendo колебались. Его 1985 последователей понимают, что, когда генеральный директор покупает, есть большая вероятность, что акции скоро вырастут. Затем есть Снехал Патель, генеральный директор фармацевтической компании Greenwich LifeSciences Inc., который совершил всего пять покупок, но заработал в среднем 488% от них, потому что четыре сделки предшествовали объявлению многообещающих результатов испытаний лекарств от рака. Филлер говорит, что он является долгосрочным инвестором Century и никогда не был связан с компанией; он также говорит, что никогда не продавал доли ни в Century, ни в ServisFirst. Патель отмечает, что успех исследования Greenwich LifeSciences упоминался на веб-сайте компании и в проспекте IPO еще до того, как он начал торговать. Михайло от комментариев отказался.

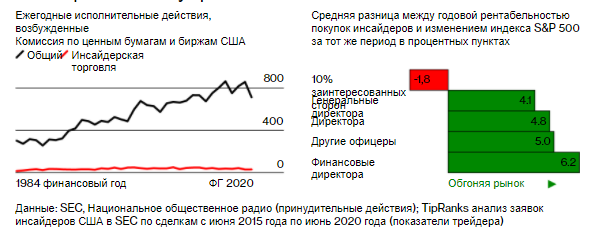

Не только те, кто занимает верхние строчки рейтинга, постоянно обгоняют рынок. Согласно анализу TipRanks, в период с 2015 по 2020 год покупки, совершенные руководителями США, превзошли индекс S&P 500 в последующие 12 месяцев в среднем на пять процентных пунктов. Этот пробел может показаться скандальным для тех, кто лишь мимолетно знаком с правилами инсайдерской торговли США, которые запрещают инсайдерам торговлю с использованием существенной - или финансово значимой - закрытой информации. И все же на Уолл-стрит давно не секрет, что инсайдеры торгуют тем, что им известно. В 1962 году Перри Уайсонг, инвестор из Флориды, занимающийся спортом в галстуках-бабочках, начал выпускать информационный бюллетень, в котором выявлял возможности, основанные на инсайдерских сделках. Спустя годы молодой биржевой маклер из Флориды Джордж Музеа основал консалтинговую фирму, чтобы консультироватьДжордж Сорос , Стэнли Дракенмиллер и другие менеджеры хедж-фондов часто за играми в теннис. «Раньше мы называли лучших кобелей», - вспоминает он. В 2008 году группа квантов из Citigroup Inc. опубликовала статью, в которой было обнаружено, что портфель, отражающий сделки инсайдеров, может приносить поразительные 23,5% в год, больше, чем у всех, кроме самых прибыльных хедж-фондов.

Никто не заявляет, что знает, пользуются ли Филлер или кто-либо из других звезд TipRanks конфиденциальной информацией. В конце концов, легенда покера Дойл «Texas Dolly» Брансон дошел до пяти финальных столов за свою карьеру, и вполне возможно, что ему посчастливится подбросить монету и несколько раз подряд выпадать орел. Кроме того, у инсайдеров всегда будет лучшее общее представление о том, как обстоят дела в их компании, чем у других. Но все больше исследований показывают, что многие инсайдеры торгуют хорошо благодаря чему-то большему, чем удача или суждение. Это указывает на то, что инсайдерская торговля со стороны руководителей является повсеместной и что никто - ни регулирующие органы, ни Министерство юстиции, ни сами компании - не делает ничего, чтобы остановить ее. «Недооценивается количество оппортунистических злоупотреблений, существующих в рамках нынешней системы, количество вопиющих,профессор Wharton School и руководитель лаборатории судебной аналитики Wharton. «Большинство американцев сегодня считают, что фондовый рынок сфальсифицирован, и они правы».

Во многих отношениях инсайдерская торговля - это образцовый проступок белых воротничков. Это то, что движет гнусными прибылями Бобби Аксельрода в сериале Showtime « Миллиарды» и чем занимался Гордон Гекко с Уолл-стрит, когда сказал: « Жадность - это хорошо.. » В реальном мире преступление также почти идеально отражает ощущение предвзятости рынка в пользу корпоративной элиты - настроения, лежащего в основе как недавнего взрыва фондовых мемов, так и роста криптовалют. Когда руководитель узнает, что его компания вот-вот потеряет уважаемого генерального директора, и передает акции невольному пенсионному фонду, или член совета директоров слышит о потенциальном поглощении на далеком горизонте и разрабатывает план для начала покупок, они получают прибыль. за счет обычных людей. Судебное преследование инсайдерской торговли является «проявлением основной сделки Америки», - написал Прит Бхарара, бывший американский прокурор Южного округа Нью-Йорка, в статье, опубликованной в New York Times в 2018 году.. «У людей с хорошими связями не должно быть несправедливых преимуществ перед обычными гражданами», - написал он.

Теоретически закон, регулирующий инсайдерскую торговлю, однозначен: в соответствии с Законом о фондовых биржах 1934 года руководители, которые злоупотребляют своим доступом к закрытой информации, торгуя ею сами или передавая ее кому-то другому, могут быть обвинены в мошенничестве и отправлен в тюрьму. Но регулирующие органы и юристы говорят, что выявить правонарушение и привлечь к ответственности за него обманчиво сложно, и такие разные законодатели, как сенатор-демократ Элизабет Уоррен из Массачусетса и представитель от республиканской партии Элиза Стефаник из Нью-Йорка, подстрекаемые Тейлором и другими исследователями, призывают к реформе.

Тейлор сосредоточил свое внимание на этой теме в 2016 году, через несколько лет после того, как он прибыл в Уортон, когда он стал соавтором проекта документа, показывающего, что сотрудники банков, которые ранее работали в Федеральной резервной системе, Министерстве финансов США или каком-либо другом регулирующем органе. значительно превзошел рынок во время финансового кризиса 2008 года, поскольку правительство оказывало финансовую помощь. Вскоре после этого сотрудник одного из правоохранительных органов попросил встретиться, чтобы обсудить методологию Тейлора.

Работая с коллегами из Стэнфорда и других организаций, Тейлор с тех пор выпустил полдюжины статей, в которых применяется статистический анализ раскрытия информации SEC и других больших наборов данных для поиска доказательств потенциальной инсайдерской торговли. «Надеюсь, мы сможем помочь осветить то, что происходит, и наши коллективные учреждения начнут бороться с таким поведением», - говорит он.

Подстроен ли фондовый рынок? - blob:https://www.bloomberg.com/ffc6a338-1bfe-43c4-b17b-0b9ac6f3a186

Одна из областей исследования Тейлора - это то, как инсайдеры реагируют, когда их работодатели сталкиваются с трудностями. Каждый год SEC проводит расследования в отношении сотен компаний, но не все из них никуда не денутся, и нет обязательства раскрывать что-либо о расследованиях акционерам. Компании также должны решить, должны ли их сотрудники воздерживаться от торговли. Большинство внедряют затемненные окна в преддверии отчетов о прибылях и убытках, но помимо этого они могут спокойно позволить своим руководителям торговать. После длительных переговоров Тейлор убедил SEC предоставить ему 300-страничный список зондов, открытых с 2000 по 2017 год, на которые он ссылался.с раскрытием информации по Форме 4. Это продемонстрировало, что как группа инсайдеры последовательно избегали убытков, продавая акции, прежде чем юридические проблемы их компаний отразились на цене акций.

Тейлор говорит, что ему пришло в голову, что акции Under Armour Inc. упали на 18% 4 ноября 2019 года после того, как Wall Street Journal сообщил, что его методы бухгалтерского учета изучаются. До этого, как показывают документы, руководители продавали акции ничего не подозревающим покупателям. Это удивительно распространенная история. На CBS , акционеры подали в суд членов совета директоров за разгрузку акций до медиа - компании раскрыты генеральный директор Les Moonves был под следствием за сексуальные домогательства. Один из руководителей Boeing Co.продал акции на 5 миллионов долларов после того, как менеджеры, как сообщается, были проинформированы о том, что проблема с программным обеспечением могла быть причиной сбития Lion Air Flight 610 над Яванским морем в октябре 2018 года - проблема, о которой компания рассказала общественности только через пять месяцев после вторая авария. Представитель Boeing сказал, что должностным лицам корпораций «разрешено торговать только во время открытого торгового окна». Under Armour не отправил запрос на комментарий. В заявлении CBS говорится, что все транзакции ее руководителей были либо заранее спланированы, либо утверждены внутри компании.

В другой статье Тейлор изучил деятельность инсайдеров во время аудита их компаний. Он обнаружил, что количество покупок и продаж увеличилось в критические недели после того, как аудиторский отчет был передан совету директоров, но до того, как он был обнародован. Инсайдеры, участвовавшие в торгах, смогли избежать значительных потерь, особенно в тех случаях, когда результаты компании приходилось пересматривать. Снова и снова «инсайдеры, похоже, используют личную информацию» для «оппортунистической выгоды», - писали Тейлор и его соавторы. Они обнаружили, что обман был повсюду.

В основе этих выводов лежат несколько нечеткие правила раскрытия информации в США. В соответствии с так называемым «раскрывать или воздерживаться» инсайдерам из США, получающим существенную внутреннюю информацию, запрещается торговать, если они не предоставят ее в первую очередь. Но, в отличие от Великобритании и Европейского Союза, компании в США имеют большую свободу действий в отношении того, что считается существенным, и существует серая зона между тем, что компания считает достойным раскрытия, и тем, чем ее директора могут пожелать торговать. Юрисконсульты сталкиваются с постоянным потоком суждений, например, когда, если вообще когда-либо, рассказать миру о переговорах о слиянии, расследовании мошенничества или кибератаке. «Если что-то достаточно существенно, чтобы изменить цену акций, то инсайдерам следует запретить торговать этим», - говорит Тейлор. «К сожалению, некоторые юристы так не видят».

В начале пандемии несколько руководителей фармацевтических компаний подверглись критике за совершение сделок, которые, казалось, были направлены на получение прибыли от положительных разработок вакцин, что указывало на еще один недостаток режима. Сделки совершались с помощью так называемых планов 10b5-1 - торговых графиков, в которых заранее указаны сроки и размер сделок, а затем они выполняются третьими сторонами. Эти планы были введены в 2000 году для того, чтобы руководители могли продавать акции, не будучи обвиненными в правонарушениях, независимо от того, насколько удачными оказались их сделки.

Но планы 10b5-1 уязвимы для злоупотреблений, говорит Тейлор, потому что от инсайдеров не требуется ждать после разработки плана по размещению своей первой сделки. За три дня до того, как Moderna Inc. объявила, что ее вакцина против Covid-19 готова для тестирования на людях, ее тогдашний главный врач Тал Закс реализовал план продажи 10 000 акций в неделю в течение 10 недель. Программа совпала с увеличением стоимости акций Moderna более чем вдвое, и чистая прибыль Закса составила 3,4 миллиона долларов. Модерна сообщил сайту новостей здравоохранения Stat, что продажи были частью «планов, соответствующих требованиям SEC», составленных «заранее». Закс, который не ответил на запросы о комментариях, далеко не одинок. Недавняя работаРок-центра корпоративного управления в Стэнфорде, который сотрудничал с Тейлором в исследовании, показал, что 14% руководителей планируют совершить сделки в течение 30 дней, а 39% - в течение 60 дней, что делает вероятным получение некоторой закрытой информации. . Другая проблема заключается в том, что около половины всех планов США включают одну транзакцию, а не серию сделок, как первоначально предполагала SEC. Согласно отчету Rock Center, эти единичные сделки в совокупности позволили избежать потерь в размере до 4%, предполагая, что некоторые руководители используют их для продажи акций перед плохими новостями.

Возможно, самый большой недостаток концепции 10b5-1 заключается в том, что руководителям не нужно придерживаться своих планов. Они могут отменять и возобновлять продажи, когда захотят, а это означает, что инсайдер может устанавливать новый план каждый квартал, а затем решать, придерживаться ли его, в зависимости от того, как формируется следующий отчет о прибылях и убытках. В своем выступлении в июне новый председатель SEC Гэри Генслер сказал, что его сотрудники будут стремиться заставить компании ввести период «охлаждения» между тем, когда руководители устанавливают планы 10b5-1 и когда они размещают свои первые сделки. Он также сказал, что рассмотрит возможность запретить инсайдерам отменять запланированные продажи для получения прибыли. «На мой взгляд, эти планы привели к реальным взломам нашего режима инсайдерской торговли», - сказал Генслер.

Оценка Генслера может сильно преуменьшить проблему. За два десятилетия Комиссия по ценным бумагам и биржам не возбудила ни одного дела об инсайдерской торговле, касающемся сделок, совершенных по плану 10b5-1. В последние годы он вообще не предъявлял обвинений многим лицам или компаниям. В 2019 году агентство совершило всего 32 инсайдерских торговых сделки - наименьшее количество за более чем 20 лет.. В прошлом году это число немного увеличилось - до 33. В каких делах правительство все же обычно вовлекает инсайдеров, сообщающих сообщникам заговорщиков, - так называемые дела «самосвал-типпи», такие как тот, который отправил Марту Стюарт в тюрьму за пять месяцев - в отличие от оппортунистической торговли руководителей, которую подчеркивает работа Тейлора. «Это огромное слепое пятно», - говорит он. SEC отказалась комментировать или предоставить кого-либо для интервью.

Почему же тогда правительство не делает больше? Частично ответ связан с тем, как развивалось законодательство об инсайдерской торговле. Что необычно для федерального преступления, здесь нет отдельного преступления для инсайдерской торговли. Вместо этого идея о том, что это незаконно, получила широкое признание только в 1961 году, когда SEC обвинила биржевого маклера Роберта Гинтела в мошенничестве с ценными бумагами за продажу акций авиационной компании после того, как узнала о надвигающемся сокращении дивидендов.

Дело Gintel создало непростой прецедент. Чтобы доказать мошенничество с ценными бумагами, прокуратуре недостаточно просто показать, что кто-то извлек выгоду из служебной информации; прокуратура должна продемонстрировать, что обвиняемый знал, что у них есть такая информация, и намеревался обмануть. Это помогает сделать его одним из самых сложных для судебного преследования преступлений. «Трудно доказать инсайдерскую торговлю без какого-то дымящегося пистолета», - говорит Расс Райан, бывший помощник директора отдела правоприменения Комиссии по ценным бумагам и биржам, который теперь занимается частной практикой в юридической фирме King & Spalding . «А поскольку нет статута, закон расплывчатый и непредсказуемый. Присяжным не нравится осуждать людей за преступления, в которых четко не определен закон ».

Анкуш Хардори, работавший прокурором в отделе мошенничества Министерства юстиции до 2020 года, говорит, что это еще более жестко в случаях, когда предполагаемый самосвал и типпи - одно и то же лицо. «В этих инсайдерских делах большая часть преступлений совершается в сознании исполнительной власти», - говорит он. «Вряд ли найдутся доказательства того, что вы могли бы надеяться увидеть в случае с самосвалом, вроде электронного письма или телефонного звонка». Еще одно препятствие, объясняет он, заключается в том, что у инсайдеров есть законное преимущество над всеми остальными. «Инсайдеры обладают опытом и знаниями, которые позволяют им помещать общедоступную информацию в контекст так, как не могут другие. Это позволяет адвокату сказать: «Это не была инсайдерская информация. Просто они лучше читали то, что уже было написано ». ”

Широкое распространение торговых планов создает дополнительные препятствия для прокуратуры. «Есть целый набор правил и условностей, которые были созданы - планы 10b5-1, торговые окна, программы соответствия, - которые руководители могут использовать, чтобы сказать:« Послушайте, я все делал по правилам. Я полагался на адвокатов! » - говорит Хардори. Теоретически прокуратура может утверждать, что план не был составлен добросовестно, но это дополнительное бремя, которое необходимо преодолеть в суде, а на практике они почти никогда этого не делают. Как говорит Лиза Браганса, еще один бывший регулятор Комиссии по ценным бумагам и биржам: «Никто не хочет быть на первых полосах New York Times из- за проигрышей».

И при этом они не хотят пройти через позор, когда их убеждения опровергнуты. Бхарара, бывший поверенный США, заработал устрашающую репутацию в отношении инсайдерских трейдеров, в том числе ряда высокопоставленных менеджеров хедж-фондов. Но в 2014 году несколько обвинительных приговоров его канцелярии и признания вины были отменены после того, как судьи апелляционного суда оправдали двух сотрудников хедж-фонда в соответствии с постановлением, из-за которого прокурорам стало еще труднее выиграть дела. Покинув правительство, Бхарара создал целевую группу из ученых и юристов, чтобы подумать, как исправить положение. В прошлом году он выпустил отчетэто предлагало создать совершенно новый закон, определяющий инсайдерскую торговлю как отдельное преступление и прерывающий связь с мошенничеством. Группа также предложила усилить позицию правительства, привлекая инсайдеров к ответственности в уголовных делах, в которых они должны были знать, что они торгуют существенной информацией - когда они действовали «опрометчиво» - даже если нет никаких доказательств того, что они действительно знали.

Похоже, что такие радикальные изменения вряд ли станут законом, хотя несколько упрощенных предложений, выдвинутых демократом из Коннектикута Джимом Хаймсом, в мае прошли палату представителей 350 голосами против 75. Закон о запрещении инсайдерской торговли Himes не соответствует призыву Бхарары создать новое преступление, но он, по крайней мере, определит инсайдерскую торговлю, в некоторой степени проясняя и упрощая правила. «Пришло время вынести это из суда», - говорит Хаймс. «Если мы собираемся отправлять людей в тюрьму на 20 лет, то важно, чтобы мы точно знали, за что». Следующим шагом является прохождение законопроекта через Сенат - то, что на протяжении многих лет отменяло предыдущие законопроекты об инсайдерской торговле.

По словам Тейлора, помимо внесения поправок в сам закон, правительству было бы полезно принять более изощренный подход как к выявлению инсайдерской торговли, так и к преследованию за нее. Он приводит пример инсайдера, который много лет получал необычно высокую прибыль. У правительства есть некоторые косвенные доказательства того, что руководитель жульничает, но он объясняет свою работу сочетанием навыков и удачи. «Теперь мы можем смоделировать, сколько именно он заработал бы, если бы разместил каждую из этих сделок в другие случайные дни», - говорит Тейлор. «Возможность сказать, что буквально нет другой последовательности сделок, которая принесла бы ему больше денег, может быть невероятно полезной». Тейлор делится своими мыслями с регулирующими органами, и SEC недавно создала небольшое аналитическое подразделение для изучения такого подхода на основе данных. Однако убедить судей использовать новые формы доказательств до сих пор оказалось непросто. В 2019 году судья отказал в разрешении на рассмотрение иска, основанного на данных о нарушениях в инсайдерской торговле и бухгалтерском учете в Under Armour.

Конечно, есть еще одна возможная причина, по которой правительство не обвиняет множество руководителей в инсайдерских сделках: в глубине души многие прокуроры не видят в этом большой проблемы. До дела Gintel торговля конфиденциальной информацией широко рассматривалась как привилегия руководителя публичной компании, и такое мышление, похоже, сохраняется даже среди тех, кто должен был возбуждать уголовное дело.

Несколько бывших государственных юристов, опрошенных для этой статьи, задались вопросом, какой ущерб действительно наносит своевременная торговля руководителями по сравнению, скажем, со схемой Понци, которая берет пожилых инвесторов на их сбережения, или мошенничеством с бухгалтерским учетом в стиле Enron, которое приводит к краху компании, когда незащищенный. Любой, кому не повезло продать акции генеральному директору компании прямо перед тем, как цена акций отскочит, вероятно, упустит самое большее несколько долларов за акцию.

Один бывший правительственный прокурор рассказал, как во время собеседования его будущий босс спросил его, что он думает о либертарианском аргументе, согласно которому инсайдерская торговля считается хорошей, поскольку она помогает быстрее распространять информацию, делая рынки эффективными. «Я буду преследовать законы в том виде, в каком они сейчас действуют, в меру моих возможностей», - ответил он с каменным лицом, отказавшись упомянуть о своей симпатии к этой идее.

То, что некоторые правительственные чиновники неоднозначно относятся к законам, соблюдение которых им поручено, не стало сюрпризом для профессора Школы права Колледжа Миссисипи Джона Андерсона , написавшего десятки статей в защиту инсайдерской торговли. «Очень легко сказать, что на наших рынках должны быть равные условия игры, но на самом деле они никогда не были такими», - говорит он. «Вся причина, по которой люди приходят на рынок, заключается в том, что они думают, что у них лучшая информация и лучшее понимание, чем у их контрагентов».

Андерсон, который начал свою карьеру в качестве белого воротничка защитника, говорит, что решать, разрешать ли своим сотрудникам торговать интеллектуальной собственностью организации, должны компании, а не правительство. При таком подходе получение информации и передача ее другим без разрешения работодателя по-прежнему будет считаться мошенничеством. Но инсайдеры, получив одобрение, могли свободно покупать и продавать, будучи счастливы, зная, что они улучшают работу рынков. «Если инвесторы возражают против слабого контроля компании, они могут перенести свой капитал в другое место», - говорит Андерсон. Как и в случае с легализацией наркотиков, правительство будет освобождено от бремени дорогостоящей проигрышной битвы.

С этой точки зрения такие услуги, как TipRanks, можно рассматривать как приносящие пользу обществу, помогая более быстрой и эффективной передаче информации от немногих информированных масс. Вам не нужно быть магнатом металлолома из Алабамы, чтобы торговать как Джимми Филлер - вам просто нужно платить 29,95 долларов в месяц за подписку на TipRanks . В апреле TipRanks привлек от инвесторов 80 миллионов долларов; он начал сбор документов из Канады и Великобритании. В совет директоров входит Элиот Спитцер, бывший генеральный прокурор Нью-Йорка и бич Уолл-стрит. «Аппетиты розничных торговцев огромны, - говорит генеральный директор Грюнбаум.

Реформирование правил инсайдерской торговли - трудная перспектива. Как общество, мы хотим, чтобы наши руководители имели долю в бизнесе, которым они управляют; но если они получат акции, они должны иметь возможность их продать. Когда они это сделают, они всегда будут в выигрыше. «Никто на самом деле не верит, что корпоративные инсайдеры когда-либо действительно очищаются от существенной непубличной информации», - говорит Филип Мустакис, который покинул SEC в 2019 году, чтобы присоединиться к Seward & Kissel , юридической фирме, специализирующейся на Уолл-стрит. «Торговые окна, планы 10b5-1 - все они являются частью этой полезной выдумки, в которую вовлечено общество. Если вы действительно хотите искоренить инсайдерскую торговлю на основе превосходных знаний, вам придется пересмотреть весь наш подход к корпоративному управлению. Инсайдеры стали бы больше похожи на доверенных лиц без кожи в игре, а этого не произойдет ».

Тейлор отказывается принять эту идею, указывая на множество предложений, которые в настоящее время рассматриваются, от доработки планов 10b5-1 до полного разрыва свода правил инсайдерской торговли и повторного начала. «В обществе нет ничего, что стоило бы исправить, - говорит он. «Тот факт, что это непросто, не является причиной не делать этого». - С Мэттом Робинсоном

Читайте дальше: Уолл-стрит помогает Рону ДеСантису накопить здоровенный военный фонд на 2022 год